2019е№ҙпјҢж”Ҝд»ҳе®қдёҠзҡ„дёӨеӨ§зҪ‘зәў——зӣёдә’е®қгҖҒеҘҪеҢ»дҝқй•ҝжңҹеҢ»з–—пјҢйғҪжңүиҝҮжӢ’иө”дәӢ件гҖӮеүҚиҖ…жҳҜдә’еҠ©е№іеҸ°пјҢеҗҺиҖ…жҳҜдҝқйҷ©пјҢйҷҶйҷҶз»ӯз»ӯжңүзІүдёқеңЁй—®пјҡзӣёдә’е®қжҳҜдёҚжҳҜдёҚйқ и°ұпјҹеҘҪеҢ»дҝқжҲ‘д№ҹд№°дәҶпјҢиҰҒйҖҖеҗ—пјҹдҝқйҷ©жһң然гҖҢиҝҷд№ҹдёҚиө”йӮЈд№ҹдёҚиө”гҖҚпјҹ

дёӨиө·гҖҢжӢ’иө”гҖҚйғҪеҗҲзҗҶпјҢзӣёдә’е®қгҖҒеҘҪеҢ»дҝқдёҚжҳҜйӘ—зәёпјҢзӣёдә’е®қеҸҜд»ҘеҠ е…ҘпјҢдҪҶжӣҙе»әи®®дҪңдёәйҮҚз–ҫйҷ©зҡ„иЎҘе……гҖӮ

1зӣёдә’е®қгҖҒеҘҪеҢ»дҝқдёәе•ҘжӢ’иө”пјҹ

з®ҖеҚ•жўізҗҶдёӢдёӨиө·жӢ’иө”жЎҲдҫӢзҡ„з»ҸиҝҮпјҢ

дёҖгҖҒзӣёдә’е®қгҖҢжӢ’иө”гҖҚпјҡеҒҘеә·е‘ҠзҹҘдёҚеҰӮе®һ

еүҚйҳөеӯҗзҡ„зӣёдә’е®қжӢ’иө”第дёҖжЎҲпјҢй—№еҫ—жІёжІёжү¬жү¬пјҡ

зӣёдә’е®қжҲҗе‘ҳе”җе…Ҳз”ҹпјҢж„ҸеӨ–еҜјиҮҙеҸҢиӮЎйӘЁжҠҳпјҢйҷ·е…Ҙж·ұеәҰжҳҸиҝ·пјҢдәҺжҳҜ家еұһз”іиҜ·дәҶдә’еҠ©йҮ‘гҖӮдҪҶзӣёдә’е®қи°ғжҹҘе‘ҳеҸ‘зҺ°пјҡе”җе…Ҳз”ҹеҠ е…ҘеүҚпјҢеӣ зҡ®иӮҢзӮҺдҪҸйҷўгҖҒйҒөеҢ»еҳұй•ҝжңҹжңҚз”ЁжҝҖзҙ иҚҜзү©гҖӮ

иҝҷдёҚз¬ҰеҗҲзӣёдә’е®қзҡ„гҖҢеҒҘеә·иҰҒжұӮгҖҚпјҡиҝ‘дёӨе№ҙеҶ…жІЎжңүиҝһз»ӯжңҚиҚҜи¶…иҝҮ30еӨ©жҲ–иҝһз»ӯдҪҸйҷўи¶…иҝҮ15еӨ©гҖӮдәҺжҳҜжӢ’иө”гҖӮ

дҪҶ家еұһи®ӨдёәпјҢе”җе…Ҳз”ҹжІЎжңүй•ҝжңҹеқҡжҢҒжңҚиҚҜпјҢеҫ—зҡ®иӮҢзӮҺе’Ңж„ҸеӨ–ж‘”дјӨд№ҹж— е…іпјҢиҜҘзҗҶиө”гҖӮ

然еҗҺпјҢзӣёдә’е®қеҸ‘иө·дәҶеӨ§дј—иө”е®ЎгҖӮ5дёӘе°Ҹж—¶еҶ…пјҢ250852дәәеҸӮдёҺдәҶжҠ•зҘЁпјҢе…¶дёӯ57.7%зҡ„иө”е®Ўеӣўж”ҜжҢҒжӢ’иө”гҖӮ

йҡҸеҗҺпјҢе”җе…Ҳз”ҹ家еұһдё»еҠЁж’ӨеӣһдәҶз”іиҜ·гҖӮжңҖз»Ҳзҡ„з»“жһңпјҢеҪ“然д№ҹжҳҜдёҚдәҲзҗҶиө”гҖӮ

дәҢгҖҒеҘҪеҢ»дҝқ•й•ҝжңҹеҢ»з–—гҖҢжӢ’иө”гҖҚпјҡе°ұиҜҠеҢ»йҷўдёҚз¬ҰеҗҲзәҰе®ҡ

жҹҗз”ЁжҲ·д№°дәҶеҘҪеҢ»дҝқ•й•ҝжңҹеҢ»з–—пјҢеӣ еҝғеҫӢеӨұеёёеңЁжӯҰжұүдәҡжҙІеҝғи„Ҹз—…еҢ»йҷўдҪҸйҷўжІ»з–—пјҢ并еҒҡдәҶдёҖж¬Ўеҫ®еҲӣжүӢжңҜгҖӮ

йҡҸеҗҺжүҫеҘҪеҢ»дҝқзҗҶиө”пјҢиў«жӢ’з»қгҖӮ

еӣ дёәпјҢд»–е°ұеҢ»зҡ„дәҡжҙІеҝғи„Ҹз—…еҢ»йҷўпјҢжҳҜдёӘз§Ғз«ӢеҢ»йҷўгҖӮиҖҢеҘҪеҢ»дҝқзҡ„еҗҲеҗҢ规е®ҡпјҡеңЁгҖҢдәҢзә§еҸҠд»ҘдёҠе…¬з«ӢеҢ»йҷўгҖҚдҪҸйҷўжІ»з–—пјҢжүҚиғҪз”іиҜ·зҗҶиө”гҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жүҖд»ҘпјҢзӣёдә’е®қгҖҒдҝқйҷ©пјҢйғҪдёҚжҳҜгҖҢеҺҹзҪӘгҖҚгҖӮиҰҒдә«еҸ—дҝқйҡңпјҢе°ұеҫ—йҒөе®ҲеҘ‘зәҰзІҫзҘһгҖӮж— и®әжҳҜдә’еҠ©е№іеҸ°пјҢиҝҳжҳҜдҝқйҷ©пјҢйғҪжҳҜеҰӮжӯӨгҖӮ

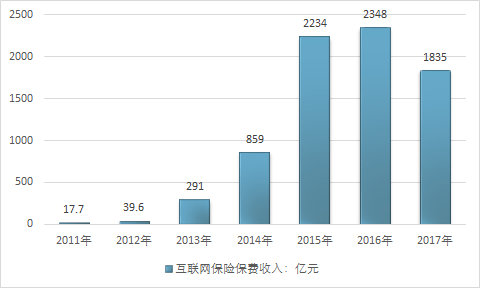

2011е№ҙ~2017е№ҙдёӯеӣҪдә’иҒ”зҪ‘дҝқйҷ©дҝқиҙ№ж”¶е…Ҙ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёүгҖҒзӣёдә’е®қеҸҜд»ҘеҠ е…Ҙеҗ—пјҹйқ и°ұдёҚпјҹ

еҸҜд»Ҙе…ҘпјҢдҪңдёәй”ҰдёҠж·»иҠұзҡ„иЎҘе……жҢәеҘҪгҖӮй’ұеӨҡеӨҡд№ҹеҠ е…ҘдәҶпјҢжІЎз—…жІЎзҒҫпјҢе°ұеҪ“зҢ®зҲұеҝғдәҶпјҢз”ЁдёҠзҡ„иҜқпјҢд№ҹжҳҜдёҖд»ҪдҝқйҡңгҖӮдҪҶжҳҜпјҢзӣёдә’е®қдёҚиғҪжӣҝд»Јдҝқйҷ©пјҢжғіиҰҒй•ҝжңҹгҖҒзЁіе®ҡзҡ„еӨ§з—…дҝқйҡңиҝҳжҳҜеҫ—д№°йҮҚз–ҫйҷ©гҖӮеӣ дёәпјҢзӣёдә’е®қдҝқйўқдҪҺгҖҒдҝқйҡңиҢғеӣҙзӘ„пјҢиҖҢдё”жңүйҡҸж—¶з»Ҳжӯўзҡ„йЈҺйҷ©гҖӮ

2гҖҒеҒҡеҘҪиҝҷеҮ зӮ№пјҢиҝңзҰ»жӢ’иө”йЈҺйҷ©

д»Ҙе°ҸеҚҡеӨ§гҖҒзЁіеҰҘиҪ¬з§»йЈҺйҷ©пјҢзӣ®еүҚеҸӘжңүдҝқйҷ©иғҪеҒҡеҲ°гҖӮд№°дәҶдҝқйҷ©пјҢи°ҒйғҪдёҚеёҢжңӣз”ЁдёҠгҖӮдҪҶзңҹеҲ°дәҶеҚҒдёҮзҒ«жҖҘгҖҒйңҖиҰҒе®ғзҡ„ж—¶еҖҷпјҢи°ҒйғҪдёҚж„ҝж„Ҹйҷ·е…ҘзҗҶиө”зә зә·гҖӮ

6жқЎи§„йҒҝжӢ’иө”йЈҺйҷ©зҡ„иҰҒзӮ№пјҢиҜ·ж”¶еҘҪгҖӮ

1гҖҒеҒҘеә·е‘ҠзҹҘгҖҒжҷәиғҪж ёдҝқиҰҒеҰӮе®һ

дёҚеӨёеј ең°иҜҙпјҢеӨ§йғЁеҲҶзҡ„зҗҶиө”йҡҗжӮЈпјҢйғҪеҹӢеңЁиҝҷдёҖжӯҘдәҶгҖӮ

иҰҒзҹҘйҒ“пјҢз”ӯз®ЎжҳҜдҪ“жЈҖдёӯеҝғзҡ„жҠҘе‘ҠгҖҒ10е№ҙеүҚзҡ„е°ұиҜҠи®°еҪ•пјҢиҝҳжҳҜе°ҸиҜҠжүҖзҡ„зңӢз—…и®°еҪ•……еҸӘиҰҒдҝқйҷ©е…¬еҸёжғіжҹҘпјҢжҺҳең°дёүе°әд№ҹиғҪжҹҘеҮәжқҘгҖӮ

и°ҒйғҪеҲ«жҠұдҫҘе№ёеҝғзҗҶгҖӮ

и®°дҪҸдәҶпјҢгҖҢеҰӮе®һе‘ҠзҹҘгҖҚпјҢжңүдёүдёӘеҺҹеҲҷпјҡжңүй—®еҝ…зӯ”пјҢдёҚй—®дёҚзӯ”пјҢжңӘз»ҸиҜҠж–ӯгҖҒй»ҳи®ӨжІЎжңүгҖӮе…·дҪ“зӮ№жҲ‘зңӢиҝҷзҜҮж–Үз« гҖӮ

иә«дҪ“иҙјеҒҘеә·зҡ„пјҢдёҖеҲҮеҘҪиҜҙгҖӮдёҮдёҖиә«дҪ“жңүзӮ№е°ҸжҜӣз—…зҡ„пјҢеҒҘеә·е‘ҠзҹҘзҡ„йҡҫеәҰеҖҚеўһпјҡ

еҒҘеә·е‘ҠзҹҘеҜҶеҜҶйә»йә»пјҢзңҹзҡ„дёҚеӨӘеҸӢеҘҪпјҢиҝҳжІЎиҜ»е®Ңзңје…ҲзһҺдәҶпјӣ

дҪ“жЈҖжҠҘе‘ҠгҖҒиҜҠж–ӯжҠҘе‘ҠдёҠзҡ„ејӮеёёйЎ№пјҢйқһеҢ»еӯҰиғҢжҷҜеҮәиә«зҡ„дәәпјҢжңӘеҝ…иғҪе’ҢеҒҘеә·е‘ҠзҹҘзҡ„з–ҫз—…еҜ№дёҠеҸ·гҖӮ

2гҖҒиҒҢдёҡзұ»еҲ«д№ҹеҫ—з¬ҰеҗҲ

иЎЎйҮҸдёҖдёӘдәәзҡ„еҮәйҷ©жҰӮзҺҮпјҢдёҚд»…зңӢеҒҘеә·пјҢд№ҹзңӢиҒҢдёҡгҖӮ

жҠ•дҝқж—¶пјҢзЎ®и®ӨиҮӘе·ұз¬ҰеҗҲиҒҢдёҡиҰҒжұӮпјӣ

еҗҺз»ӯиҒҢдёҡеҸҳеҠЁпјҢжү“дҝқйҷ©е…¬еҸёз”өиҜқпјҢжҲ–еңЁеҫ®дҝЎе…¬дј—еҸ·пјҢеҒҡгҖҢдҝқеҚ•дҝқе…ЁгҖҚпјҢе°Өе…¶жҳҜзӘҒ然д»ҺдәӢдәҶжӣҙй«ҳеҚұзҡ„иҒҢдёҡгҖӮ

3гҖҒе°ұиҜҠеҢ»йҷўз¬ҰеҗҲ规е®ҡ

зҷҫдёҮеҢ»з–—йҷ©гҖҒе°ҸйўқеҢ»з–—йҷ©гҖҒж„ҸеӨ–йҷ©пјҲж„ҸеӨ–еҢ»з–—жҠҘй”ҖпјүпјҡдёҖиҲ¬йғҪиҰҒжұӮеңЁдәҢзә§еҸҠд»ҘдёҠе…¬з«ӢеҢ»йҷўжҷ®йҖҡйғЁдҪҸйҷўжҲ–жІ»з–—пјҢжүҚиғҪжҠҘй”ҖгҖӮ

йҮҚз–ҫйҷ©пјҡдёҚйңҖиҰҒжҠҘй”ҖпјҢдҪҶдёҖиҲ¬д№ҹйңҖиҰҒдәҢзә§еҸҠд»ҘдёҠе…¬з«ӢеҢ»йҷўпјҢеҮәе…·иҜҠж–ӯжҠҘе‘ҠгҖӮ

еҜҝйҷ©пјҡиә«ж•…зҗҶиө”пјҢйңҖиҰҒеҢ»з–—жңәжһ„гҖҒе…¬е®үйғЁй—ЁжҲ–е…¶д»–зӣёе…іжңәжһ„еҮәе…·зҡ„жӯ»дәЎиҜҒжҳҺпјӣе…Ёж®ӢзҗҶиө”пјҢдёҖиҲ¬д№ҹиҰҒжұӮдәҢзә§еҸҠд»ҘдёҠеҢ»йҷўеҮәе…·йүҙе®ҡд№ҰгҖӮ

еҪ“然пјҢд№ҹжңүдҫӢеӨ–пјҢжҜ”еҰӮпјҡе°Ҡдә«eз”ҹж——иҲ°зүҲпјҢиҰҒжұӮдёәдәҢзә§еҸҠд»ҘдёҠеҢ»йҷўжҷ®йҖҡйғЁпјҢдёҚйҷҗе…¬з«ӢжҲ–з§Ғз«ӢгҖӮ

дёҖеҲҮд»ҘжқЎж¬ҫдёәеҮҶгҖӮ

4гҖҒзңӢжё…е…ҚиҙЈжқЎж¬ҫ

е…ҚиҙЈжқЎж¬ҫпјҢд№ҹеҸ«иҙЈд»»е…ҚйҷӨпјҢд№ҹе°ұжҳҜдҝқйҷ©е…¬еҸёдёҚиө”зҡ„жғ…еҶөгҖӮ

жҜ”еҰӮпјҡеҢ»з–—йҷ©пјҢдёҖиҲ¬гҖҢж—ўеҫҖз—ҮгҖҚдёҚиө”пјӣеҜҝйҷ©пјҢжҠ•дҝқдәәж•…ж„ҸжқҖе®іиў«дҝқйҷ©дәәпјҢдёҚиө”гҖӮ

5гҖҒжҢүж—¶зјҙиҙ№

еҲ«з¬‘пјҢзңҹжңүеӣ дёәиҝҷдёӘеҺҹеӣ иў«жӢ’иө”зҡ„гҖӮ

жІЎжҢүж—¶зјҙиҙ№пјҢдјҡжҖҺж ·пјҹ

е®Ҫйҷҗжңҹпјҡ60еӨ©еҶ…пјҢдҝқйҷ©иҝҳжңүж•ҲпјҢеҮәйҷ©з…§еёёиө”пјӣ

дёӯжӯўжңҹпјҡи¶…иҝҮ60еӨ©гҖҒдҪҶжІЎи¶…иҝҮ2е№ҙпјҢеҮәйҷ©дёҚиғҪиө”пјҢдҪҶеҸҜд»ҘиЎҘдәӨдҝқиҙ№пјҢжҒўеӨҚдҝқйҡңпјӣ

з»Ҳжӯўжңҹпјҡи¶…иҝҮ2е№ҙпјҢдҝқеҚ•дҪңеәҹпјҢиЎҘдәӨдҝқиҙ№д№ҹж— жөҺдәҺдәӢдәҶгҖӮ

з»ӯдҝқеүҚпјҢжҲ–еҝҳи®°зјҙиҙ№ж—¶пјҢдҝқйҷ©е…¬еҸёдёҖиҲ¬дјҡеҸ‘зҹӯдҝЎжҸҗйҶ’пјҢй’ұеӨҡеӨҡи®ӨзңҹжҸҗйҶ’

жҚўжүӢжңәеҸ·дәҶпјҢе‘ҠиҜүдҝқйҷ©е…¬еҸёпјҢеҗҰеҲҷдҝқйҷ©е…¬еҸёжғіжҸҗйҶ’дҪ д№ҹиҒ”зі»дёҚдёҠе•Ҡпјӣ

жҠ•дҝқж—¶з»‘е®ҡзҡ„银иЎҢеҚЎжіЁй”ҖдәҶпјҢжҲ–дёҚжү“з®—з”ЁдәҶгҖҒй•ҝжңҹдҪҷйўқдёҚи¶іпјҢи®°еҫ—иҒ”зі»дҝқйҷ©е…¬еҸёгҖҢжҚўеҚЎгҖҚпјӣ

йў„з•ҷзҡ„йӮ®з®ұпјҢд№ҹеҫ—е…іжіЁзқҖпјҢдёҮдёҖдҝқйҷ©е…¬еҸёиҒ”зі»дёҚдёҠдҪ пјҢиҮіе°‘иҝҳиғҪеҸ‘йӮ®д»¶жҸҗйҶ’пјӣ

е®ҡжңҹж•ҙзҗҶдҝқеҚ•пјҢе°Өе…¶жҳҜдёҖе№ҙжңҹдҝқйҷ©пјҢе°ұз®—дёҖж—¶еҝҳи®°з»ӯдҝқпјҢж•ҙзҗҶдҝқеҚ•ж—¶д№ҹиғҪеҸ‘зҺ°гҖӮ

дҝқеҚ•з®ЎзҗҶиЎЁпјҢжҲ‘д№ӢеүҚи®ҫи®ЎиҝҮпјҢеӨ§е®¶еҸҜд»ҘжүҫйЎҫй—®иҰҒгҖӮж”ҫеҝғйҖүзҡ„дҝқеҚ•з®ЎзҗҶе·Ҙе…·пјҢд№ҹеңЁејҖеҸ‘дёӯе–Ҫ~

6гҖҒеҸҠж—¶жҠҘжЎҲзҗҶиө”

иҝҷйҮҢзҡ„гҖҢжҠҘжЎҲгҖҚпјҢдёҚжҳҜжүҫиӯҰеҜҹиңҖй»ҚпјҢиҖҢжҳҜжүҫдҝқйҷ©е…¬еҸёгҖӮ

дҝқйҷ©дә§е“ҒдёҖиҲ¬дјҡиҰҒжұӮпјҢеҮәдәӢеҗҺ10еӨ©еҶ…жҠҘжЎҲпјҢдҪҶдёҚз®—зЎ¬жҖ§и§„е®ҡгҖӮ

дёҖиҲ¬жқҘиҜҙпјҢеҜҝйҷ©зҡ„зҙўиө”ж—¶ж•ҲжҳҜ5е№ҙпјҢйҮҚз–ҫйҷ©гҖҒеҢ»з–—йҷ©гҖҒж„ҸеӨ–йҷ©зӯүдә§е“Ғзҡ„зҙўиө”ж—¶ж•ҲжҳҜ2е№ҙгҖӮ

иҝҷдёӘзҙўиө”ж—¶ж•ҲпјҢдёҚжҳҜд»Һдҝқйҷ©дәӢж•…еҸ‘з”ҹзҡ„йӮЈеӨ©з®—иө·зҡ„пјҢиҖҢжҳҜд»Һиў«дҝқйҷ©дәәжҲ–еҸ—зӣҠдәәпјҢзҹҘйҒ“дҝқйҷ©дәӢж•…еҸ‘з”ҹзҡ„йӮЈеӨ©з®—иө·гҖӮ

дҪҶжҳҜпјҢеҸҠж—¶жҠҘжЎҲпјҢд№ҹиғҪжӣҙеҝ«жӢҝеҲ°дҝқйҷ©йҮ‘еҳӣгҖӮ

еҒҡеҘҪд»ҘдёҠе…ӯзӮ№пјҢзҗҶиө”дёҚеҠҲеҸүгҖӮ

2010-2018е№ҙдёӯеӣҪдҝқйҷ©дёҡдҝқиҙ№ж”¶е…Ҙжғ…еҶө

е№ҙд»Ҫ | дҝқйҷ©дёҡдҝқиҙ№ж”¶е…ҘпјҡдёҮе…ғ |

2010е№ҙ | 145279714.55 |

2011е№ҙ | 143392512.22 |

2012е№ҙ | 154879298.09 |

2013е№ҙ | 172222375.23 |

2014е№ҙ | 202348105.82 |

2015е№ҙ | 242825194.63 |

2016е№ҙ | 309591008.90 |

2017е№ҙ | 365810073.85 |

2018е№ҙ | 380166228.65 |

иө„ж–ҷжқҘжәҗпјҡдҝқзӣ‘дјҡ

2010-2018е№ҙдёӯеӣҪдҝқйҷ©дёҡиө”д»ҳж”ҜеҮәжғ…еҶө

е№ҙд»Ҫ | дҝқйҷ©дёҡиө”д»ҳж”ҜеҮәпјҡдёҮе…ғ |

2010е№ҙ | 32004291.64 |

2011е№ҙ | 39293732.38 |

2012е№ҙ | 47163184.60 |

2013е№ҙ | 62129030.29 |

2014е№ҙ | 72162124.60 |

2015е№ҙ | 86741397.49 |

2016е№ҙ | 105128899.84 |

2017е№ҙ | 111807932.57 |

2018е№ҙ | 122978747.97 |

иө„ж–ҷжқҘжәҗпјҡдҝқзӣ‘дјҡ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

жӣҙеҘҪеҸ‘жҢҘж•°еӯ—з»ҸжөҺе…ій”®дҪңз”Ё