第1з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•з»јиҝ°

1.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе®ҡд№ү

1.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

1.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–зҺҜеўғеҲҶжһҗ

1.3.1 иЎҢдёҡзӣ‘з®ЎеҲҶжһҗ

пјҲ1пјүиЎҢдёҡзӣ‘з®ЎеҲ¶еәҰеҸ‘еұ•еҺҶзЁӢ

пјҲ2пјүиЎҢдёҡзӣ‘з®ЎзҺ°зҠ¶еҲҶжһҗ

1.3.2 иЎҢдёҡеҸ‘еұ•ж”ҝзӯ–жұҮжҖ»

пјҲ1пјүе…ЁеӣҪжҖ§ж”ҝзӯ–жұҮжҖ»

пјҲ2пјүйҮҚзӮ№ж”ҝзӯ–и§ЈиҜ»

пјҲ3пјүең°ж–№жҖ§ж”ҝзӯ–жұҮжҖ»

пјҲ4пјүйҮҚзӮ№еҹҺеёӮзҪ‘зәҰиҪҰзӣ‘з®Ўз»ҶеҲҷеҸҠи§ЈиҜ»

1.4 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•зӨҫдјҡзҺҜеўғеҲҶжһҗ

1.4.1 е®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•зҺ°зҠ¶

1.4.2 иЎҢдёҡзӨҫдјҡзҺҜеўғеҲҶжһҗ

пјҲ1пјүдәәеҸЈзҺҜеўғеҲҶжһҗ

пјҲ2пјүеҹҺй•ҮеҢ–ж°ҙе№іеҲҶжһҗ

пјҲ3пјүеұ…民收е…ҘдёҺж”ҜеҮәж°ҙе№іеҲҶжһҗ

пјҲ4пјүдә’иҒ”зҪ‘еҸ‘еұ•еҲҶжһҗеҲҶжһҗ

1.4.3 зӨҫдјҡзҺҜеўғеҜ№зҪ‘зәҰиҪҰзҡ„еҪұе“ҚеҲҶжһҗ

1.5 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•жҠҖжңҜзҺҜеўғеҲҶжһҗ

1.5.1 дә’иҒ”зҪ‘еҸ‘еұ•еҲҶжһҗ

1.5.2 зү©иҒ”зҪ‘еҸ‘еұ•еҲҶжһҗ

1.5.3 йҖҡдҝЎжҠҖжңҜдёҺе№іеҸ°еҲҶжһҗ

1.5.4 жұҪиҪҰжҷәиғҪеҢ–еҸ‘еұ•еҲҶжһҗ

1.5.5 жҠҖжңҜзҺҜеўғеҸ‘еұ•еҜ№зҪ‘зәҰиҪҰзҡ„еҪұе“ҚеҲҶжһҗ

第2з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еҲҶжһҗ

2.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еӯҳеңЁй—®йўҳжўізҗҶ

2.1.1 ж”ҝеәңзӣ‘з®Ўй—®йўҳ

пјҲ1пјүзӣ‘з®ЎдҫқжҚ®еӯҳеңЁжі•еҫӢеҶІзӘҒ

пјҲ2пјүзӣ‘з®Ўдё»дҪ“иҒҢиҙЈдёҚжҳҺ

пјҲ3пјүеҮҶе…Ҙй—Ёж§ӣиҫғй«ҳйҷҗеҲ¶дәҶеёӮеңәз«һдәү

пјҲ4пјүеёӮеңәејәеҲ¶йҖҖеҮәжңәеҲ¶жңүеҫ…еҒҘе…Ё

пјҲ5пјүж¶Ҳиҙ№иҖ…дҝқжҠӨжңәеҲ¶ж¬ зјә

2.1.2 зҪ‘зәҰиҪҰе®үе…Ёй—®йўҳ

2.1.3 зҪ‘зәҰиҪҰдёҺдј з»ҹеҮәз§ҹиҪҰз«һдәүй—®йўҳ

2.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

2.2.1 иЎҢдёҡеҸ‘еұ•зү№зӮ№еҲҶжһҗ

2.2.2 иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

пјҲ1пјүжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

пјҲ2пјүзҪ‘зәҰиҪҰеёӮеңәзҺ°зҠ¶

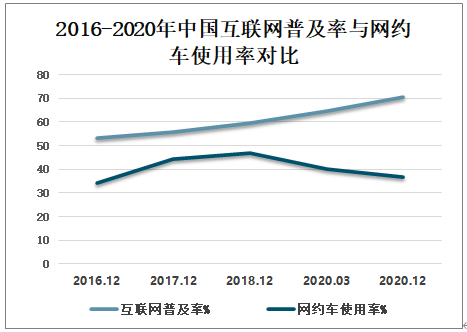

иҝ‘е№ҙжқҘпјҢдёӯеӣҪдә’иҒ”зҪ‘еҸ‘еұ•дёҺжҷ®еҸҠж°ҙе№іеұ…еҸ‘еұ•дёӯеӣҪеүҚеҲ—пјҢдә’иҒ”зҪ‘жҷ®еҸҠзҺҮе‘Ҳзӣҙзәҝеўһй•ҝпјҢ2020е№ҙ12жңҲеә•пјҢдёӯеӣҪдә’иҒ”зҪ‘жҷ®еҸҠзҺҮиҫҫеҲ°70.4%гҖӮеҸ—з–«жғ…еҪұе“ҚпјҢз–«жғ…йҳІжҺ§иҰҒжұӮдёӢпјҢеұ…ж°‘еӨ–еҮәж¶Ҳиҙ№йӘӨеҮҸпјҢдёӯеӣҪзҪ‘зәҰиҪҰдҪҝз”ЁзҺҮжңүжүҖдёӢйҷҚпјҢиҮі2020е№ҙ12жңҲеә•пјҢдёӯеӣҪзҪ‘зәҰиҪҰдҪҝз”ЁзҺҮйҷҚиҮі36.9%гҖӮ

2016-2020е№ҙдёӯеӣҪзҪ‘зәҰиҪҰдҪҝз”ЁзҺҮ

иө„ж–ҷжқҘжәҗпјҡCNNICгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ3пјүзҪ‘зәҰиҪҰеёӮеңә规模еҲҶжһҗ

пјҲ4пјүе®үе…Ёж ҮеҮҶеҹәжң¬еҪўжҲҗ

2.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡз«һдәүеҲҶжһҗ

2.3.1 иЎҢдёҡдё»иҰҒеҸӮдёҺиҖ…

2.3.2 иЎҢдёҡдё»иҰҒзҪ‘зәҰиҪҰе№іеҸ°еҸ‘еұ•йўҶеҹҹ

2.3.3 иЎҢдёҡдё»иҰҒзҪ‘зәҰиҪҰе№іеҸ°еёӮеңәеҚ жңүзҺҮ

пјҲ1пјүB2CеёӮеңәз«һдәүж јеұҖ

пјҲ2пјүж•ҙдҪ“иЎҢдёҡз«һдәүж јеұҖ

2.3.4 иЎҢдёҡеҢәеҹҹз«һдәүж јеұҖ

2.3.5 иЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…еЁҒиғҒ

2.3.6 иЎҢдёҡз«һдәүи¶ӢеҠҝйў„еҲӨ

2.4 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•з“¶йўҲеҸҠеҜ№зӯ–з ”з©¶

2.4.1 иЎҢдёҡеҸ‘еұ•з“¶йўҲеҲҶжһҗ

2.4.2 иЎҢдёҡеҸ‘еұ•еҜ№зӯ–е»әи®®

第3з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж¶Ҳиҙ№иҖ…и°ғз ”

3.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж¶Ҳиҙ№иҖ…жҺҘеҸ—еәҰи°ғз ”

3.1.1 зҪ‘зәҰиҪҰдҪҝз”Ёжғ…еҶө

3.1.2 еҲҶжҖ§еҲ«зңӢзҪ‘зәҰиҪҰдҪҝз”Ёжғ…еҶө

3.1.3 еҲҶеҹҺеёӮзңӢзҪ‘зәҰиҪҰдҪҝз”Ёжғ…еҶө

3.2 зҪ‘зәҰиҪҰз”ЁжҲ·ж¶Ҳиҙ№д№ жғҜи°ғз ”

3.2.1 зҪ‘зәҰиҪҰз”ЁжҲ·ж¶Ҳиҙ№еңәжҷҜ

3.2.2 зҪ‘зәҰиҪҰз”ЁжҲ·ж¶Ҳиҙ№йў‘ж¬ЎеҸҠеҮәиЎҢж—¶й•ҝ

3.2.3 зҪ‘зәҰиҪҰз”ЁжҲ·еҮәиЎҢйҮҢзЁӢеҸҠж¶Ҳиҙ№йҮ‘йўқ

3.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж¶Ҳиҙ№иҖ…дәәзҫӨз”»еғҸ

3.3.1 еҗ„е№ҙйҫ„ж®өзҪ‘зәҰиҪҰз”ЁжҲ·дҪҝз”Ёж¶Ҳиҙ№йў‘ж¬Ў

3.3.2 еҗ„收е…Ҙж°ҙе№ізҪ‘зәҰиҪҰз”ЁжҲ·ж¶Ҳиҙ№йў‘ж¬Ў

3.4 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж¶Ҳиҙ№иҖ…ж»Ўж„ҸеәҰи°ғз ”

3.4.1 зҪ‘зәҰиҪҰз”ЁжҲ·йҖүжӢ©еӣ зҙ

3.4.2 зҪ‘зәҰиҪҰз”ЁжҲ·е“ҒзүҢе–ңеҘҪ

3.4.3 дё»иҰҒзҪ‘зәҰиҪҰе“ҒзүҢж»Ўж„ҸеәҰи°ғз ”

3.4.4 ж¶Ҳиҙ№иҖ…зҪ‘зәҰиҪҰжңҚеҠЎж»Ўж„ҸеәҰи°ғз ”

第4з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе•ҶдёҡжЁЎејҸз ”з©¶

4.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡдё»иҰҒе•ҶдёҡжЁЎејҸз®Җд»Ӣ

4.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡC2CжЁЎејҸеҲҶжһҗ

4.2.1 е•ҶдёҡжЁЎејҸеҲҶжһҗ

4.2.2 иЎҢдёҡе…ёеһӢжЎҲдҫӢ

4.2.3 е•ҶдёҡжЁЎејҸзӮ№иҜ„

4.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡB2CжЁЎејҸеҲҶжһҗ

4.3.1 е•ҶдёҡжЁЎејҸеҲҶжһҗ

4.3.2 иЎҢдёҡе…ёеһӢжЎҲдҫӢ

4.3.3 е•ҶдёҡжЁЎејҸзӮ№иҜ„

4.4 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе•ҶдёҡжЁЎејҸеҸ‘еұ•и¶ӢеҠҝ

第5з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡйўҶе…Ҳе№іеҸ°еҲҶжһҗ

5.1 ж»ҙж»ҙеҮәиЎҢ

5.1.1 е№іеҸ°з®Җд»Ӣ

5.1.2 е№іеҸ°еҸ‘еұ•еҺҶзЁӢ

5.1.3 е№іеҸ°иһҚиө„еҸҠдј°еҖјеҲҶжһҗ

5.1.4 е№іеҸ°дёҡеҠЎеёғеұҖеҲҶжһҗ

5.1.5 е№іеҸ°зӣҲеҲ©жЁЎејҸеҲҶжһҗ

5.1.6 е№іеҸ°дёҡеҠЎи§„жЁЎеҲҶжһҗ

5.2 жӣ№ж“ҚеҮәиЎҢ

5.2.1 е№іеҸ°з®Җд»Ӣ

5.2.2 е№іеҸ°иһҚиө„еҸҠдј°еҖјеҲҶжһҗ

5.2.3 е№іеҸ°дёҡеҠЎеёғеұҖеҲҶжһҗ

5.2.4 е№іеҸ°зӣҲеҲ©жЁЎејҸеҲҶжһҗ

5.2.5 е№іеҸ°дёҡеҠЎи§„жЁЎеҲҶжһҗ

5.3 зҘһе·һдё“иҪҰ

5.3.1 е№іеҸ°з®Җд»Ӣ

5.3.2 е№іеҸ°дёҡеҠЎеёғеұҖеҲҶжһҗ

5.3.3 е№іеҸ°зӣҲеҲ©жЁЎејҸеҲҶжһҗ

5.3.4 е№іеҸ°дёҡеҠЎи§„жЁЎеҲҶжһҗ

5.3.5 е№іеҸ°е•ҶдёҡжЁЎејҸзӮ№иҜ„

5.3.6 е№іеҸ°еҢәеҹҹеёғеұҖеҲҶжһҗ

5.4 йҰ–жұҪзәҰиҪҰ

5.4.1 е№іеҸ°з®Җд»Ӣ

5.4.2 е№іеҸ°иһҚиө„еҸҠдј°еҖјеҲҶжһҗ

5.4.3 е№іеҸ°дёҡеҠЎеёғеұҖеҲҶжһҗ

5.4.4 е№іеҸ°зӣҲеҲ©жЁЎејҸеҲҶжһҗ

5.4.5 е№іеҸ°дёҡеҠЎи§„жЁЎеҲҶжһҗ

5.4.6 е№іеҸ°е•ҶдёҡжЁЎејҸзӮ№иҜ„

第6з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәж–°е…ҘеұҖиҖ…з«һдәүзӯ–з•Ҙз ”з©¶

6.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ҘеұҖе№іеҸ°жұҮжҖ»

6.1.1 дј з»ҹиҪҰдјҒе…ҘеұҖиҖ…

6.1.2 дә’иҒ”зҪ‘дјҒдёҡе…ҘеұҖиҖ…

6.1.3 е…¶д»–е…ҘеұҖиҖ…

6.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж–°е…ҘеұҖе№іеҸ°е•ҶдёҡжЁЎејҸеҸҠиҜ„д»·

6.2.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж–°е…ҘеұҖе№іеҸ°е•ҶдёҡжЁЎејҸ

пјҲ1пјүиҒҡеҗҲжЁЎејҸ

пјҲ2пјүжңҚеҠЎиҙ№еҢ…е№ІеҘ—йӨҗжЁЎејҸ

6.2.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж–°е…ҘеұҖе№іеҸ°е•ҶдёҡжЁЎејҸиҜ„д»·

пјҲ1пјүиҒҡеҗҲжЁЎејҸ

пјҲ2пјүжңҚеҠЎиҙ№еҢ…е№ІеҘ—йӨҗжЁЎејҸ

6.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж–°е…ҘеұҖе№іеҸ°иһҚиө„жғ…еҶө

第7з« пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„жңәдјҡеҲӨж–ӯ

7.1 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжҠ•иө„еЈҒеһ’еҲҶжһҗ

7.1.1 ж”ҝзӯ–еЈҒеһ’пјҲZY ZSпјү

7.1.2 иө„йҮ‘еЈҒеһ’

7.1.3 жҠҖжңҜеЈҒеһ’

7.2 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжҠ•иө„йЈҺйҷ©еҲҶжһҗ

7.2.1 з«һдәүйЈҺйҷ©

7.2.2 ж”ҝзӯ–йЈҺйҷ©

7.2.3 зі»з»ҹжҖ§йЈҺйҷ©

7.3 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜеҲҶжһҗ

7.3.1 зҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүиҒ”еҗҲжұҪиҪҰдә§дёҡдёҠдёӢжёёжү“йҖ е…ұдә«еҮәиЎҢзҡ„иҝҗиҗҘе•Ҷе№іеҸ°жҲ–жҲҗиЎҢдёҡж–°ж–№еҗ‘

пјҲ2пјүиҪҰиҒ”зҪ‘дёҺеӨ§ж•°жҚ®жҲҗдёәдҝқйҡңдә’иҒ”зҪ‘еҮәиЎҢиЎҢдёҡзҡ„дҪ“йӘҢеҚҮзә§зҡ„ж–°еҠЁеҠӣ

пјҲ3пјүе№іеҸ°зҡ„дё“дёҡеҢ–иғҪеҠӣд»ҘеҸҠдёәз”ЁжҲ·еёҰжқҘжӣҙеҘҪзҡ„дҪ“йӘҢжҲҗдёәдёӢеҚҠеңәз«һдәүзҡ„е…ій”®

7.3.2 зҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

пјҲ1пјүж”ҝзӯ–ж–№йқў

пјҲ2пјүеёӮеңәж–№йқў

7.4 дёӯеӣҪзҪ‘зәҰиҪҰдјҒдёҡиҝҗиҗҘзӯ–з•Ҙ

7.4.1 жһҒиҮҙзҡ„иҝҗиҗҘ

7.4.2 еҢәеҹҹиҒҡз„Ұ

7.4.3 зӣёйӮ»жү©еј

7.4.4 жҢҒз»ӯеҲӣж–°

7.5 дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжҠ•иө„жңәдјҡеҲӨж–ӯ

7.5.1 дё“иҪҰжңҚеҠЎ

7.5.2 з”өеҠЁиҪҰйҳҹ

7.5.3 зҪ‘зәҰиҪҰе№ҝе‘Ҡ

еӣҫиЎЁзӣ®еҪ•

еӣҫиЎЁ1пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

еӣҫиЎЁ2пјҡзҪ‘зәҰиҪҰз»ҷеҮәз§ҹиҪҰиЎҢдёҡеёҰжқҘзҡ„еҶІеҮ»

еӣҫиЎЁ3пјҡеҮәз§ҹиҪҰиЎҢдёҡ规еҲ¶жңәжһ„еҶ…йғЁзҡ„и§ӮзӮ№еҲҶеҢ–

еӣҫиЎЁ4пјҡ2020е№ҙж–Ү件йҮҮз”Ёзҡ„规еҲ¶жҠҖжңҜ

еӣҫиЎЁ5пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжҖ»дҪ“зӣ‘з®ЎеҲ¶еәҰ

еӣҫиЎЁ6пјҡдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ЁеӣҪжҖ§ж”ҝзӯ–

еӣҫиЎЁ7пјҡгҖҠе…ідәҺж·ұеҢ–ж”№йқ©жҺЁиҝӣеҮәз§ҹжұҪиҪҰиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдё»иҰҒд»»еҠЎ

еӣҫиЎЁ8пјҡгҖҠзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰз»ҸиҗҘжңҚеҠЎз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢи§ЈиҜ»

еӣҫиЎЁ9пјҡгҖҠе…ідәҺеҠ ејәзҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰиЎҢдёҡдәӢдёӯдәӢеҗҺиҒ”еҗҲзӣ‘з®Ўжңүе…іе·ҘдҪңзҡ„йҖҡзҹҘгҖӢи§ЈиҜ» жӣҙеӨҡеӣҫиЎЁи§ҒжӯЈж–Ү……