й»„еұұж—…жёёеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёжҷҜеҢәз®ЎзҗҶдёҡеҠЎзҺ°иҙҹиҙЈй»„еұұйЈҺжҷҜеҢәе’ҢиҠұеұұи°ңзӘҹзҡ„ж—Ҙеёёз»ҸиҗҘз®ЎзҗҶгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒзҺҜеўғеҚ«з”ҹдҝқжҙҒгҖҒжұЎж°ҙеӨ„зҗҶзӯүдёҡеҠЎгҖӮе…¬еҸёзҙўйҒ“дёҡеҠЎж¶өзӣ–й»„еұұдә‘и°·зҙўйҒ“гҖҒзҺүеұҸзҙўйҒ“гҖҒеӨӘе№ізҙўйҒ“еҸҠиҘҝжө·и§Ӯе…үзјҶиҪҰгҖӮе…¬еҸёжӢҘжңү10дҪҷ家зІҫе“Ғй…’еә—,е…¶дёӯжҷҜеҢәеҶ…дё»иҰҒеҲҶеёғдёәеҢ—жө·е®ҫйҰҶгҖҒзӢ®жһ—еӨ§й…’еә—гҖҒиҘҝжө·йҘӯеә—гҖҒжҺ’дә‘жҘје®ҫйҰҶгҖҒзҷҪдә‘е®ҫйҰҶе’ҢзҺүеұҸжҘје®ҫйҰҶгҖӮе…¬еҸёж—…иЎҢзӨҫдёҡеҠЎж¶өзӣ–еӣҪеҶ…ж—…жёёгҖҒе…Ҙеўғж—…жёёгҖҒеҮәеўғж—…жёёгҖҒдјҡеұ•жңҚеҠЎгҖҒе№ҝе‘Ҡзӯ–еҲ’зӯүж–№йқўгҖӮеҫҪж–ҮеҢ–дё»йўҳйӨҗйҘ®жқҝеқ—дҫқжүҳй»„еұұж—…жёёе“ҒзүҢгҖҒиө„жәҗгҖҒиө„йҮ‘гҖҒдәәжүҚгҖҒжҠҖжңҜе’Ңз®ЎзҗҶдјҳеҠҝ,жү“йҖ зӢ¬е…·зү№иүІзҡ„ж–ҮеҢ–йӨҗйҘ®е“ҒзүҢгҖӮе…¬еҸёжүҖдҫқжүҳзҡ„й»„еұұйЈҺжҷҜеҢәжҳҜдё–з•Ңж–ҮеҢ–дёҺиҮӘ然еҸҢйҒ—дә§,дё–з•Ңең°иҙЁе…¬еӣӯгҖҒе…ЁеӣҪйҰ–жү№5Aзә§ж—…жёёжҷҜеҢә,д»ҘеҘҮжқҫгҖҒжҖӘзҹігҖҒдә‘жө·гҖҒжё©жіүгҖҒеҶ¬йӣӘ“дә”з»қ”е’ҢйҒ—еӯҳгҖҒд№Ұз”»гҖҒж–ҮеӯҰгҖҒдј иҜҙгҖҒеҗҚдәә“дә”иғң”й—»еҗҚдәҺдё–,й»„еұұжҷҜеҢәе‘Ёиҫ№иҮӘ然иө„жәҗе’Ңд»ҘеҫҪж–ҮеҢ–дёәд»ЈиЎЁзҡ„ж—…жёёиө„жәҗдё°еҜҢ,жҲҳз•Ҙзәөж·ұз©әй—ҙе№ҝйҳ”гҖӮ

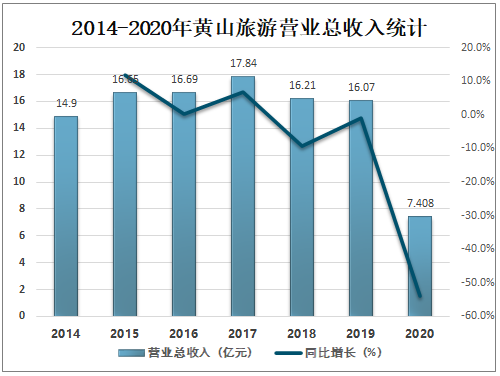

2020е№ҙй»„еұұж—…жёёиҗҘдёҡжҖ»ж”¶е…Ҙ7.408дәҝе…ғпјҢиҫғ2019е№ҙеҮҸе°‘дәҶ8.66дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘53.9%пјҢжүЈйқһеҮҖеҲ©-1.02дәҝе…ғпјҲ2019е№ҙзӣҲеҲ©3.13дәҝе…ғпјүпјҢдәҸжҚҹдё»иҰҒдёәз–«жғ…еҪұе“ҚдёӢиҝӣеұұдәәж•°еҗҢжҜ”дёӢйҷҚ56.8%жүҖиҮҙгҖӮе…¬еҸёз§ҜжһҒжҺЁиҝӣ“дёҖеұұдёҖж°ҙдёҖжқ‘дёҖзӘҹ”дёҡжҖҒеёғеұҖпјҢжһ„е»әзӣ®зҡ„ең°жҰӮеҝөзҡ„дә§е“Ғз»„еҗҲгҖӮйҡҸзқҖз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢе®ўжөҒжңӣжҢҒз»ӯеҸҚеј№пјҢй»„еұұжҷҜеҢәе№…е°„е…ЁеӣҪж ёеҝғе®ўжәҗең°й•ҝдёүи§’пјҢеңЁи·ЁзңҒжёёзғӯеәҰжҢҒз»ӯжҸҗеҚҮзҡ„иғҢжҷҜдёӢпјҢжңүжңӣеҸ—зӣҠеӣҪеҶ…ж—…жёёеёӮеңәзҡ„жҷҜж°”еҸҚеј№гҖӮз»ҙжҢҒ“еўһжҢҒ”иҜ„зә§гҖӮ

2014-2020е№ҙй»„еұұж—…жёёиҗҘдёҡжҖ»ж”¶е…Ҙз»ҹи®ЎпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

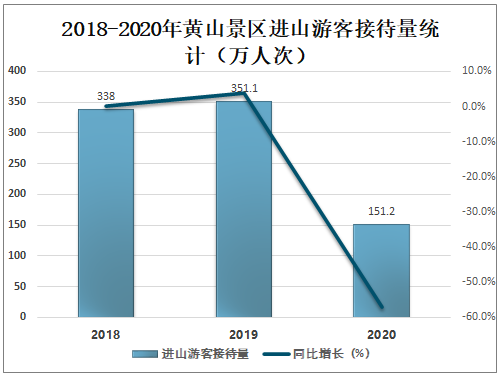

иҝӣеұұе®ўжөҒжҳҫи‘—дёӢж»‘пјҢеҗ„йЎ№дё»дёҡеқҮеҸ—еҶІеҮ»гҖӮ2020е№ҙй»„еұұжҷҜеҢәжҺҘеҫ…иҝӣеұұе®ўжөҒ151.2дёҮдәәпјҲ-56.8%пјүпјҢиҮҙеӣӯжһ—ејҖеҸ‘дёҡеҠЎж”¶е…ҘдёӢйҷҚ61.9%пјҢ收е…ҘйҷҚе№…еӨ§дәҺе®ўжөҒйҷҚе№…еҲҶжһҗдёҺжҷҜеҢәејҖеұ•й—ЁзҘЁдјҳжғ жҙ»еҠЁжңүе…іпјҢиӢҘжҢү管委дјҡеҲҶжҲҗеүҚй—ЁзҘЁж”¶е…ҘжҺЁз®—пјҢжңүж•ҲзҘЁд»·еҗҢжҜ”йҷҚе№…зәҰдёә18%гҖӮз”ұдәҺе®ўжөҒжҳҫи‘—дёӢж»‘пјҢй…’еә—/зҙўйҒ“/ж—…иЎҢзӨҫдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёӢйҷҚ49.1%/56.3%/62.8%пјҢеҗ„дёҡеҠЎеқҮеҸ—иҫғжҳҺжҳҫеҶІеҮ»гҖӮ2020е№ҙзҙўйҒ“еҸҠзјҶиҪҰдёҡеҠЎзҙҜи®ЎиҝҗйҖҒжёёе®ў313.2дёҮдәәж¬ЎпјҲ-57.6%пјүпјҢд№ҳзҙўзҺҮжҢҒе№іеҫ®йҷҚгҖӮ

2018-2020е№ҙй»„еұұжҷҜеҢәиҝӣеұұжёёе®ўжҺҘеҫ…йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

й”Җе”®иҙ№з”ЁеӨ§е№…еҺӢзј©пјҢз®ЎзҗҶиҙ№з”Ёж•ҙдҪ“еҲҡжҖ§гҖӮ2020е№ҙз»јеҗҲжҜӣеҲ©зҺҮдёә33.8%/-22.2pctsпјҢе…¶дёӯй…’еә—/зҙўйҒ“/еӣӯжһ—ејҖеҸ‘дёҡеҠЎжҜӣеҲ©зҺҮеҗҢжҜ”дёӢйҷҚ27.2/14.7/34.8pctsпјҢжҜӣеҲ©зҺҮдёӢйҷҚдё»еӣ иҗҘ收дёӢж»‘еҸ еҠ жҲҗжң¬еҒҸеҲҡжҖ§пјҢж—…иЎҢзӨҫдёҡеҠЎжҜӣеҲ©зҺҮеҗҢжҜ”жҸҗеҚҮ0.38pctгҖӮ2020е№ҙй”Җе”®иҙ№з”ЁдёӢйҷҚ53.8%пјҢй”Җе”®иҙ№з”ЁзҺҮдёә6.5%пјҢеҗҢжҜ”еҹәжң¬жҢҒе№іпјҢдё»иҰҒзі»иҲӘзҸӯиҲӘзәҝеҗҲдҪңж¬ҫе’ҢжңҚеҠЎиҙ№дҪЈйҮ‘дёӢйҷҚпјӣз®ЎзҗҶиҙ№з”ЁдёӢйҷҚ2.2%пјҢз®ЎзҗҶиҙ№з”ЁзҺҮдёә40.1%/+21.2pctsпјҢиҒҢе·Ҙи–Әй…¬гҖҒжҠҳж—§ж‘Ҡй”ҖгҖҒз§ҹиөҒиҙ№зӯүйЎ№зӣ®зӣёеҜ№еҲҡжҖ§пјҢдё”е…¬еҸёеңЁз–«жғ…жңҹй—ҙе®һиЎҢ“дёҚиЈҒе‘ҳгҖҒдёҚйҷҚи–Ә”дёҫжҺӘгҖӮз–«жғ…дёӢ收е…ҘдёӢж»‘дәҰеҜјиҮҙзҺ°йҮ‘жөҒеҮҸе°‘пјҢе…Ёе№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-103.58дёҮе…ғпјҲ-100.2%пјүгҖӮ

жҺЁиҝӣ“еұұж°ҙжқ‘зӘҹ”еёғеұҖпјҢе®ўжөҒжҒўеӨҚеҸҜжңҹгҖӮ2020е№ҙе…¬еҸёз»§з»ӯе…ЁеҠӣжҺЁиҝӣ“дёҖеұұдёҖж°ҙдёҖжқ‘дёҖзӘҹ”дёҡжҖҒеёғеұҖпјҢжһ„е»әзӣ®зҡ„ең°жҰӮеҝөзҡ„дә§е“Ғз»„еҗҲпјҢе®ҢжҲҗжҺ’дә‘еһӢж—…зҡ„еҚҮзә§ж”№йҖ 并жҠ•е…ҘиҝҗиҗҘпјҢжҺЁиҝӣеҢ—жө·е®ҫйҰҶзҡ„ж”№йҖ йЎ№зӣ®иҝӣзЁӢпјҢе®ҢжҲҗеӨӘе№іж№–жҖ»дҪ“йЎ№зӣ®зӯ–еҲ’пјҢеҹәжң¬е®ҢжҲҗиҠұеұұи°ңзӘҹжҷҜеҢәе·ҘзЁӢгҖӮ2021е№ҙе…¬еҸёи®ЎеҲ’жҺЁиҝӣе№іеҸ°еһӢгҖҒ科жҠҖеһӢгҖҒдә’иҒ”зҪ‘еһӢиҪ¬еһӢпјҢзЎ®дҝқиҠұеұұи°ңзӘҹгҖҒзӢ®жһ—еҙ–иҲҚгҖҒеӨӘе№іж№–ж°ҙдёҠжјӮжө®еәҰеҒҮжқ‘дёҖжңҹйЎ№зӣ®зӯүе…Ёйқўе®Ңе·ҘжҠ•иҝҗиҝҗиҗҘпјҢ并еҠ еҝ«жҺЁиҝӣеҢ—жө·е®ҫйҰҶж”№йҖ зӯүйЎ№зӣ®гҖӮ2021е№ҙжё…жҳҺеҒҮжңҹй»„еұұжҺҘеҫ…жёёе®ў3.62дёҮдәәпјҢжҒўеӨҚиҮі2019е№ҙзҡ„53.3%гҖӮж №жҚ®жҗәзЁӢйў„жөӢпјҢдә”дёҖеҒҮжңҹеҮәжёёдәәж¬ЎжңүжңӣзӘҒз ҙ2019е№ҙеҗҢжңҹж°ҙе№іиҫҫеҲ°2дәҝдәәж¬ЎпјҢдё”йў„и®ЎзәҰ7жҲҗжёёе®ўйҖүжӢ©и·ЁзңҒжёёпјҢз”ұдәҺй»„еұұжҷҜеҢәе№…е°„е…ЁеӣҪж ёеҝғе®ўжәҗең°й•ҝдёүи§’пјҢдҪҚдәҺжқӯе·һгҖҒеҗҲиӮҘзӯүеҹҺеёӮ“1.5е°Ҹж—¶з»ҸжөҺеңҲ”гҖҒдёҠжө·зӯүеҹҺеёӮ“2.5е°Ҹж—¶з»ҸжөҺеңҲ”пјҢеңЁи·ЁзңҒжёёзғӯеәҰжҢҒз»ӯжҸҗеҚҮзҡ„иғҢжҷҜдёӢпјҢжңүжңӣеҸ—зӣҠеӣҪеҶ…ж—…жёёеёӮеңәзҡ„жҷҜж°”еҸҚеј№гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°з–ҶеңЁзәҝж—…жёёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°з–ҶеңЁзәҝж—…жёёиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2019-2023е№ҙеңЁзәҝж—…жёёиЎҢдёҡе•ҶдёҡжЁЎејҸеҲҶжһҗпјҢж–°з–ҶеңЁзәҝж—…жёёиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢеҜ№2024-2030е№ҙж–°з–ҶеңЁзәҝж—…жёёдёҡеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ