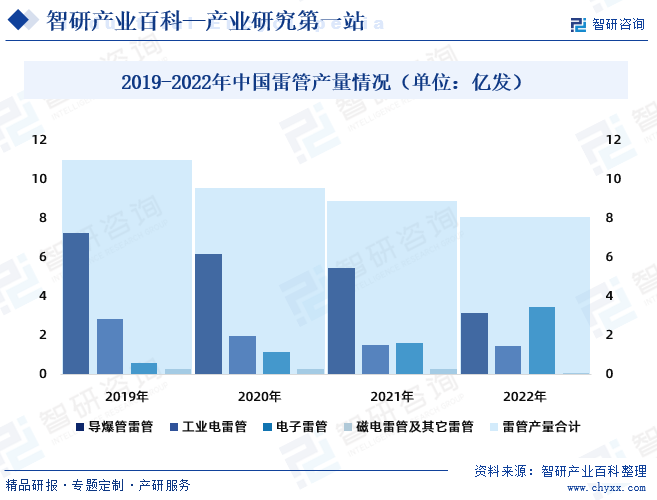

ж‘ҳиҰҒпјҡ2022е№ҙдёӯеӣҪз”ҹдә§дјҒдёҡе·Ҙдёҡйӣ·з®Ўе№ҙдә§йҮҸдёә8.1дәҝеҸ‘пјҢеҗҢжҜ”дёӢйҷҚ9%гҖӮд»Һиҝ‘еҮ е№ҙйӣ·з®Ўдә§йҮҸе®ҢжҲҗжғ…еҶөзңӢпјҢйҡҸзқҖдә§е“Ғз»“жһ„и°ғж•ҙе’ҢзҲҶз ҙж–№ејҸзҡ„ж”№еҸҳпјҢзӮёиҚҜйӣ·з®Ўж¶ҲиҖ—жҜ”йҖҗе№ҙдёӢйҷҚпјҢеңЁеҹәжң¬зЁіе®ҡзҡ„еёӮеңәйңҖжұӮдёӢпјҢйӣ·з®Ўдә§йҮҸжҖ»дҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮиҖҢз”өеӯҗйӣ·з®Ўдә§йҮҸжҖ»дҪ“дҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢ2022е№ҙе…ЁеӣҪз”өеӯҗйӣ·з®Ўдә§йҮҸдёә3.4дәҝеҸ‘пјҢеҗҢжҜ”еўһй•ҝ111%гҖӮ

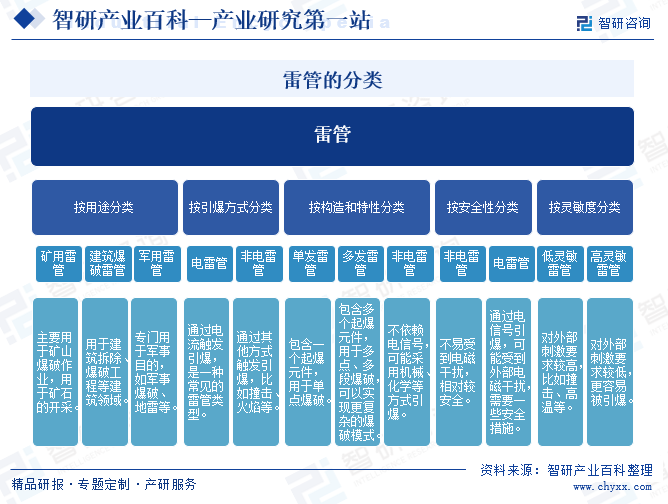

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йӣ·з®ЎжҳҜдёҖз§Қз”ЁдәҺеј•зҲҶзӮёиҚҜжҲ–зҲҶзӮёзү©зҡ„и®ҫеӨҮпјҢйҖҡеёёз”ұдёҖдёӘжҲ–еӨҡдёӘиө·зҲҶе…ғ件е’ҢдёҖдёӘиө·зҲҶиЈ…зҪ®з»„жҲҗгҖӮе…¶дё»иҰҒеҠҹиғҪжҳҜеңЁйңҖиҰҒеј•еҸ‘зҲҶзӮёзҡ„ж—¶еҖҷпјҢйҖҡиҝҮз”өдҝЎеҸ·жҲ–е…¶д»–и§ҰеҸ‘жңәеҲ¶е°ҶиғҪйҮҸдј йҖ’еҲ°зӮёиҚҜжҲ–зҲҶзӮёзү©дёҠпјҢд»ҺиҖҢеј•еҸ‘зҲҶзӮёеҸҚеә”гҖӮйӣ·з®Ўж №жҚ®е…¶з”ЁйҖ”гҖҒжһ„йҖ е’Ңзү№жҖ§зҡ„дёҚеҗҢпјҢеҸҜд»ҘеҲҶдёәеӨҡз§ҚдёҚеҗҢзұ»еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

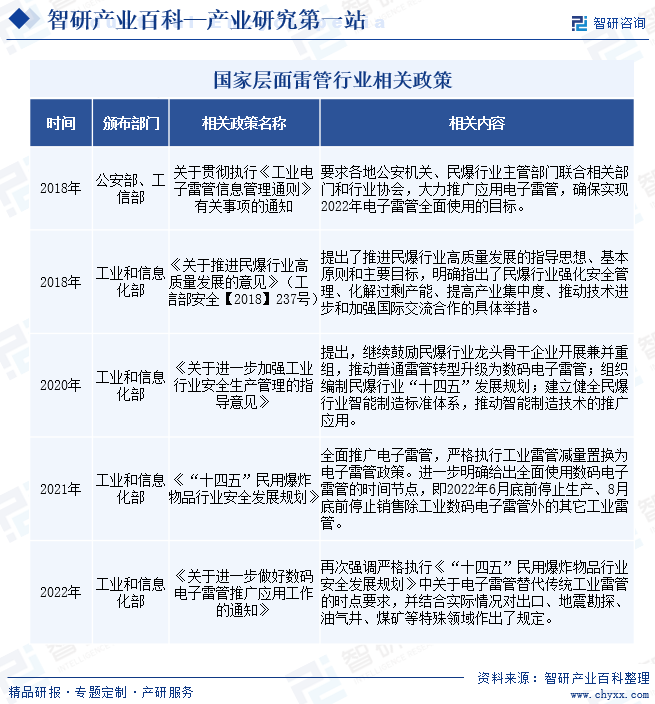

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

йҡҸзқҖеӣҪ家ж”ҝзӯ–вҖңйј“еҠұд»Ҙдә§дёҡй“ҫдёәзәҪеёҰзҡ„дёҠдёӢжёёдјҒдёҡиҝӣиЎҢиө„жәҗж•ҙеҗҲе’ҢдёҡеҠЎе»¶дјёвҖқзҡ„иҙҜеҪ»е’Ңжү§иЎҢпјҢж°‘зҲҶиЎҢдёҡвҖңдёҖдҪ“еҢ–вҖқеҸ‘еұ•жЁЎејҸжҢҒз»ӯеҸ‘еұ•пјҢе·ҘзЁӢзҲҶз ҙжңҚеҠЎж”¶е…ҘжҲҗдёәж°‘зҲҶиЎҢдёҡйҮҚиҰҒзҡ„з»ҸжөҺеўһй•ҝж”Ҝж’‘гҖӮйӣ·з®ЎдҪңдёәж°‘зҲҶиЎҢдёҡйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеңЁиө„жәҗејҖеҸ‘е’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹе…·жңүдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮйҡҸзқҖеҗ„йЎ№ж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣпјҢдёәйӣ·з®ЎиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„зҺҜеўғгҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢе…ЁеӣҪеҗ„зңҒеёӮзӣёз»§еҮәеҸ°зӣёе…іжі•и§„жі•еҫӢеҸҠзӣёе…іж”ҝзӯ–пјҢдёәйӣ·з®ЎеҸҠзӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„зҺҜеўғгҖӮеҰӮеҚ—дә¬еёӮеә”жҖҘз®ЎзҗҶеұҖгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәжҷәж…§зҹҝеұұе»әи®ҫе·ҘдҪңзҡ„йҖҡзҹҘгҖӢжҸҗеҮәзҹҝеұұдёүз»ҙж•°еӯ—еҢ–жЁЎеһӢгҖҒйңІеӨ©йҮҮзҹҝзҲҶз ҙж•°еӯ—еҢ–и®ҫи®ЎгҖӮгҖҠеҢ—дә¬еёӮеҲӣж–°еһӢз»ҝиүІжҠҖжңҜпјҲжӣҝд»ЈиғҪжәҗз”ҹдә§гҖҒиғҪжәҗиҠӮзәҰгҖҒеҶңжһ—гҖҒдәӨйҖҡиҝҗиҫ“зӯүйўҶеҹҹпјүжӢҹжҺЁиҚҗзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢеҲ©з”ЁиҠҜзүҮжҠҖжңҜжӣҝд»Јдј з»ҹеј•дҝЎпјҢеҮҸе°‘дәҶжңүжҜ’жңүе®ізү©иҙЁзҡ„дҪҝз”ЁгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’/йЈҺйҷ©

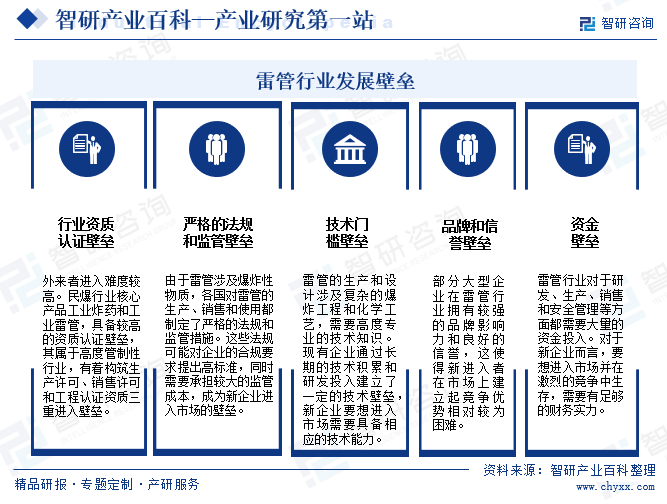

1гҖҒиЎҢдёҡдё»иҰҒеЈҒеһ’

йӣ·з®ЎиЎҢдёҡеңЁеҸ‘еұ•иҝҮзЁӢдёӯеҸҜиғҪйқўдёҙиЎҢдёҡиө„иҙЁи®ӨиҜҒгҖҒжҠҖжңҜй—Ёж§ӣгҖҒиө„йҮ‘йңҖжұӮгҖҒ法规е’Ңзӣ‘з®ЎгҖҒе“ҒзүҢе’ҢдҝЎиӘүзӯүеЈҒеһ’пјҢиҝҷдәӣеЈҒеһ’еҸҜиғҪеҜ№ж–°иҝӣе…ҘиҖ…жҲ–зҺ°жңүдјҒдёҡзҡ„жү©еј йҖ жҲҗдёҖе®ҡзҡ„йҳ»зўҚгҖӮ

2гҖҒиЎҢдёҡйЈҺйҷ©

йӣ·з®ЎиЎҢдёҡеұһдәҺй«ҳеҚұиЎҢдёҡпјҢеҶіе®ҡдәҶиЎҢдёҡеҶ…дјҒдёҡйғҪеҝ…然йқўдёҙдёҖе®ҡзҡ„з”ҹдә§е®үе…ЁйЈҺйҷ©пјҢйҷӨз”ҹдә§е®үе…ЁйЈҺйҷ©еӨ–пјҢиЎҢдёҡиҝҳйқўдёҙжҠҖжңҜгҖҒ法规еҗҲ规гҖҒзҺҜеўғгҖҒеёӮеңәе’ҢеЈ°иӘүзӯүеӨҡдёӘж–№йқўзҡ„йЈҺйҷ©пјҢиҝҷдәӣйЈҺйҷ©еҸҜиғҪеҜ№дјҒдёҡе’ҢиЎҢдёҡдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

йӣ·з®Ўзҡ„з»“жһ„йҖҡеёёеҢ…жӢ¬еҜјзҒ«з®ЎгҖҒиө·зҲҶиҚҜгҖҒз”өеҸ‘зҒ«иЈ…зҪ®е’ҢдҝқжҠӨеҘ—з®ЎзӯүйғЁеҲҶгҖӮеҜјзҒ«з®ЎиҙҹиҙЈдј еҜјеј•зҲҶдҝЎеҸ·пјҢиҖҢиө·зҲҶиҚҜеҲҷжҳҜеңЁжҺҘ收еҲ°еј•зҲҶдҝЎеҸ·еҗҺдә§з”ҹй«ҳжё©е’Ңй«ҳеҺӢпјҢд»Ҙеј•еҸ‘йҷ„иҝ‘зҡ„зӮёиҚҜжҲ–зҲҶзӮёзү©гҖӮз”өеҸ‘зҒ«иЈ…зҪ®йҖҡеёёз”ЁдәҺйҖҡиҝҮз”өдҝЎеҸ·жқҘжҝҖжҙ»иө·зҲҶиҚҜгҖӮйӣ·з®ЎиЎҢдёҡзҡ„дә§дёҡй“ҫж¶үеҸҠеҲ°йӣ·з®Ўзҡ„з”ҹдә§гҖҒй”Җе”®гҖҒдҪҝз”ЁзӯүеӨҡдёӘзҺҜиҠӮгҖӮе…¶дә§дёҡй“ҫдёҠжёёдё»иҰҒж¶үеҸҠеҺҹжқҗж–ҷдҫӣеә”пјҢдё»иҰҒеҢ…жӢ¬иҒҡд№ҷзғҜгҖҒзҲҶз ҙзәҝгҖҒжі•е…°з®ЎеЈігҖҒзӮёиҚҜпјҲзЎқй…ёй“өпјүгҖҒиө·зҲҶеҷЁзӯүгҖӮ

дёӯжёёдёәйӣ·з®Ўзҡ„з”ҹдә§еҲ¶йҖ пјҢе…¶дёӯпјҡе·Ҙдёҡйӣ·з®ЎжҳҜйҮҮзҹҝе’Ңе·ҘзЁӢзҲҶз ҙдҪңдёҡдёӯеёёз”Ёзҡ„иө·зҲҶеҷЁжқҗпјҢдё»иҰҒеҢ…жӢ¬е·Ҙдёҡз”өйӣ·з®ЎгҖҒеҜјзҲҶз®Ўйӣ·з®ЎгҖҒз”өеӯҗйӣ·з®ЎеҸҠе…¶д»–йӣ·з®ЎгҖӮе·Ҙдёҡйӣ·з®Ўдё»иҰҒдёәеҜјзҲҶз®Ўйӣ·з®ЎгҖҒе·Ҙдёҡз”өйӣ·з®ЎпјҢйҖҡиҝҮеҶ…зҪ®зҡ„еҢ–еӯҰ延жңҹиҚҜеүӮе®һзҺ°е»¶жңҹпјӣз”өеӯҗйӣ·з®ЎжҳҜйҮҮз”Ёз”өеӯҗжҺ§еҲ¶жЁЎеқ—еҜ№иө·зҲҶиҝҮзЁӢиҝӣиЎҢжҺ§еҲ¶пјҢеҸҜеҜ№йӣ·з®Ўиө·зҲҶ延жңҹж—¶й—ҙзӯүиҝӣиЎҢжҺ§еҲ¶пјҢ并еҸҜе®һзҺ°зӮ№зҒ«е…ғ件зҠ¶жҖҒжөӢиҜ•еҸҠжҺ§еҲ¶еҷЁйҖҡи®ҜеҠҹиғҪпјҢзӣёиҫғдәҺе·Ҙдёҡйӣ·з®ЎпјҢз”өеӯҗйӣ·з®Ўе…·жңүжӣҙй«ҳзҡ„е®үе…ЁжҖ§гҖӮйӣ·з®ЎиЎҢдёҡж¶үеҸҠдјҒдёҡдё»иҰҒжңүеҢ—ж–№зү№з§ҚиғҪжәҗжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪи‘ӣжҙІеққйӣҶеӣўжҳ“жҷ®еҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдҝқеҲ©иҒ”еҗҲеҢ–е·ҘжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӣӣе·қйӣ…еҢ–е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—ж°‘зҲҶйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸёгҖҒе№ҝдёңе®ҸеӨ§зҲҶз ҙиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮдёӢжёёе№ҝжіӣеә”з”ЁдәҺзҹҝеұұејҖйҮҮгҖҒдәӨйҖҡе»әи®ҫгҖҒж°ҙеҲ©ж°ҙз”өгҖҒе»әзӯ‘жӢҶйҷӨгҖҒзҹіжІ№еӢҳжҺўгҖҒеӣҪйҳІе·ҘзЁӢзӯүйўҶеҹҹгҖӮ

дёӯеӣҪзҹіжІ№зӢ¬еұұеӯҗзҹіеҢ–еҲҶе…¬еҸё дёӯеӣҪзҹіжІ№е…°е·һзҹіеҢ–е…¬еҸё дёӯжө·еЈізүҢзҹіеҢ–жңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ§еәҶзҹіеҢ–еҲҶе…¬еҸё жөҷжұҹеә·йҡҶиҫҫзү№з§ҚйҳІжҠӨ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—и§ЈеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—еҮҜйҫҷеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҹіе·һеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶйӣӘ峰科жҠҖпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪзҹіжІ№зӢ¬еұұеӯҗзҹіеҢ–еҲҶе…¬еҸё дёӯеӣҪзҹіжІ№е…°е·һзҹіеҢ–е…¬еҸё дёӯжө·еЈізүҢзҹіеҢ–жңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ§еәҶзҹіеҢ–еҲҶе…¬еҸё жөҷжұҹеә·йҡҶиҫҫзү№з§ҚйҳІжҠӨ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—и§ЈеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—еҮҜйҫҷеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҹіе·һеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶйӣӘ峰科жҠҖпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖдёӯеӣҪеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҢ…жӢ¬е…¬и·ҜгҖҒй“Ғи·ҜгҖҒйҡ§йҒ“зӯүе·ҘзЁӢзҡ„еўһеӨҡпјҢеҜ№йӣ·з®Ўзҡ„йңҖжұӮд№ҹзӣёеә”еўһеҠ гҖӮйӣ·з®ЎеңЁзҹҝдёҡе’Ңе»әзӯ‘зҲҶз ҙдёӯзҡ„дҪҝз”ЁдҪҝе…¶жҲҗдёәеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„еҝ…йңҖе“ҒгҖӮд»Һиҝ‘еҮ е№ҙйӣ·з®Ўдә§йҮҸе®ҢжҲҗжғ…еҶөзңӢпјҢйҡҸзқҖдә§е“Ғз»“жһ„и°ғж•ҙе’ҢзҲҶз ҙж–№ејҸзҡ„ж”№еҸҳпјҢзӮёиҚҜйӣ·з®Ўж¶ҲиҖ—жҜ”йҖҗе№ҙдёӢйҷҚпјҢеңЁеҹәжң¬зЁіе®ҡзҡ„еёӮеңәйңҖжұӮдёӢпјҢйӣ·з®Ўдә§йҮҸжҖ»дҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮ2022е№ҙдёӯеӣҪз”ҹдә§дјҒдёҡе·Ҙдёҡйӣ·з®Ўе№ҙдә§йҮҸдёә8.1дәҝеҸ‘пјҢеҗҢжҜ”дёӢйҷҚ9%гҖӮз”өеӯҗйӣ·з®ЎзӣёиҫғдәҺдј з»ҹйӣ·з®ЎеңЁзҲҶз ҙж“ҚдҪңдёӯе…·жңүжӣҙй«ҳзҡ„зІҫеәҰе’ҢеҸҜжҺ§жҖ§пјҢеӣ жӯӨеҸ—еҲ°дәҶе№ҝжіӣзҡ„и®ӨеҸҜгҖӮеӣ жӯӨпјҢз”өеӯҗйӣ·з®Ўдә§йҮҸжҖ»дҪ“дҝқжҢҒй«ҳйҖҹеўһй•ҝгҖӮ2022е№ҙе…ЁеӣҪз”өеӯҗйӣ·з®Ўдә§йҮҸдёә3.4дәҝеҸ‘пјҢеҗҢжҜ”еўһй•ҝ111%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

йӣ·з®ЎдҪңдёәж¶үеҸҠе®үе…Ёе’ҢзҺҜдҝқзҡ„иЎҢдёҡпјҢиЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°еӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢжңүеҲ©дәҺйӣ·з®ЎиЎҢдёҡеҸ‘еұ•зҡ„еӣ зҙ еҢ…жӢ¬зҹҝдә§иө„жәҗйңҖжұӮгҖҒеҹәзЎҖе»әи®ҫе’Ңе»әзӯ‘зҲҶз ҙгҖҒеҶӣдәӢйңҖжұӮгҖҒжҠҖжңҜеҲӣж–°гҖҒзҺҜдҝқеҺӢеҠӣгҖҒе…Ёзҗғз»ҸжөҺеҸ‘еұ•гҖҒж”ҝзӯ–ж”ҜжҢҒзӯүзӯүгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

йӣ·з®ЎжҳҜжҲ‘еӣҪж°‘зҲҶиЎҢдёҡйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢз”ұдәҺе…·жңүжҳ“зҮғгҖҒжҳ“зҲҶзҡ„зү№жҖ§пјҢеӣ жӯӨпјҢжҲ‘еӣҪж”ҝеәңд»Һи®ёеҸҜз”ҹдә§иғҪеҠӣгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҙӯд№°гҖҒиҝҗиҫ“гҖҒзҲҶз ҙгҖҒеӮЁеӯҳзӯүеҗ„дёӘж–№йқўеҜ№ж°‘зҲҶиЎҢдёҡдёҘж јзӣ‘з®ЎпјҢд»ҺиҖҢеҜјиҮҙжҲ‘еӣҪж°‘зҲҶиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰиҫғдҪҺпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶж°‘зҲҶдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢд»ҺиҖҢйҷҗеҲ¶дәҶжҲ‘еӣҪж°‘зҲҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҪұе“Қйӣ·з®ЎиЎҢдёҡеҸ‘еұ•зҡ„дёҚеҲ©еӣ зҙ иҝҳж¶үеҸҠеҲ°зҺҜеўғе’Ңе®үе…Ёй—®йўҳгҖҒжӣҝд»ЈжҠҖжңҜзҡ„еҮәзҺ°гҖҒз»ҸжөҺиЎ°йҖҖгҖҒзӨҫдјҡеҸҚеҜ№еЈ°йҹігҖҒеӣҪйҷ…иҙёжҳ“йҷҗеҲ¶гҖҒжҠҖжңҜе®үе…ЁеЁҒиғҒзӯүгҖӮ

дёғгҖҒз«һдәүж јеұҖ

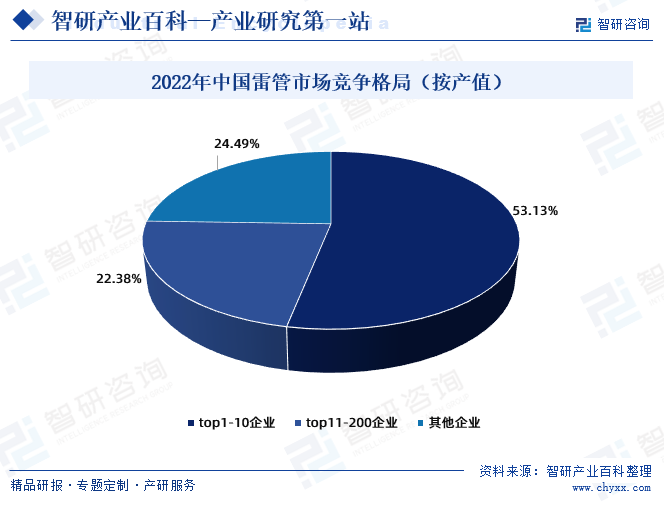

йҡҸзқҖеӣҪ家еҜ№ж°‘зҲҶиЎҢдёҡзҡ„ж•ҙеҗҲе’Ңзӣ‘з®ЎеҠӣеәҰзҡ„еҠ ејәпјҢйӣ·з®ЎеёӮеңәз«һдәүж јеұҖдёҚж–ӯеҸҳеҢ–пјҢдә§дёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ2022е№ҙдёӯеӣҪйӣ·з®ЎиЎҢдёҡжҺ’еҗҚеүҚ20家дјҒдёҡйӣҶеӣўеҗҲи®Ўйӣ·з®Ўдә§йҮҸиҝ‘8дәҝеҸ‘пјҢзәҰеҚ иЎҢдёҡжҖ»дә§йҮҸзҡ„99%гҖӮд»Һз”ҹдә§жҖ»еҖјжқҘзңӢпјҢ2022е№ҙпјҢдёӯеӣҪйӣ·з®Ўз”ҹдә§жҖ»еҖј393.6дәҝе…ғпјҢжҺ’еҗҚеүҚ20家дјҒдёҡйӣҶеӣўйӣ·з®Ўз”ҹдә§жҖ»еҖјеҗҲи®ЎеҚ 75.51%пјҢе…¶дёӯжҺ’еҗҚеүҚ10家дјҒдёҡйӣ·з®Ўз”ҹдә§жҖ»еҖјеҗҲи®ЎеҚ 53.13%пјҢжҺ’еҗҚ11-20家дјҒдёҡйӣ·з®Ўз”ҹдә§жҖ»еҖјеҗҲи®ЎеҚ 22.38%гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

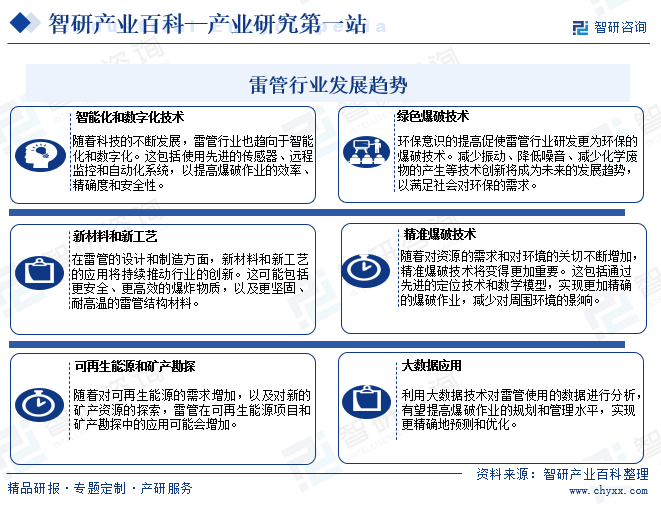

йӣ·з®ЎжҳҜдёҖз§ҚзҲҶз ҙе·ҘзЁӢзҡ„дё»иҰҒиө·зҲҶжқҗж–ҷпјҢе®ғзҡ„дҪңз”ЁжҳҜдә§з”ҹиө·зҲҶиғҪжқҘеј•зҲҶеҗ„з§ҚзӮёиҚҜпјҢиҝ‘дәӣе№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҹҝеұұејҖйҮҮдёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүйўҶеҹҹеҜ№зҲҶзӮёзү©е“Ғзҡ„йңҖжұӮйҮҸиҫғеӨ§пјҢеӣҪ家д№ҹеңЁжҢҒз»ӯеҠ ејәжҝҖеҠұдёҺеј•еҜјпјҢдёҚж–ӯең°жҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢе·Ҙдёҡйӣ·з®Ўеӣ е…¶й«ҳеҚұйҷ©зі»ж•°йҖҗжёҗиў«еӣҪ家ж·ҳжұ°пјҢйӣ·з®ЎиЎҢдёҡд№ҹи¶Ӣеҗ‘дәҺжҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–гҖҒз»ҝиүІеҢ–гҖҒзІҫеҮҶеҢ–гҖҒеӨ§ж•°жҚ®еҢ–гҖҒж–°жқҗж–ҷе’Ңж–°е·ҘиүәгҖҒеҸҜеҶҚз”ҹиғҪжәҗе’Ңзҹҝдә§еӢҳжҺўж–№еҗ‘еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢзӨҫдјҡйңҖжұӮзҡ„еҸҳеҢ–пјҢйӣ·з®ЎиЎҢдёҡе°Ҷ继з»ӯйҖӮеә”ж–°зҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ