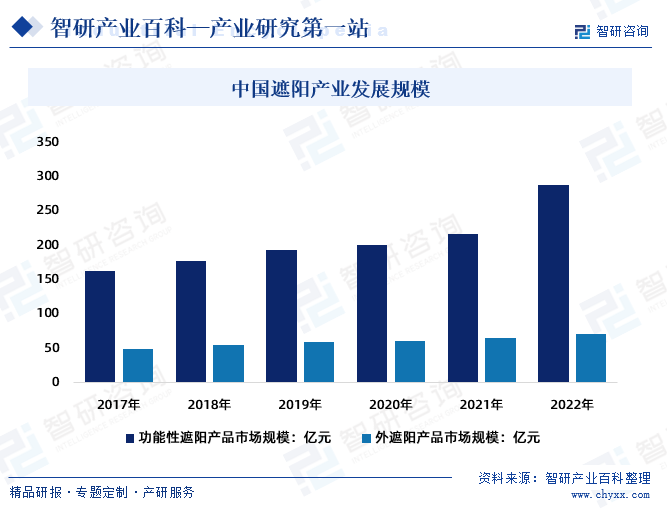

ж‘ҳиҰҒпјҡйҒ®йҳідә§дёҡеңЁеӣҪеҶ…з»ҸиҝҮ30еӨҡе№ҙзҡ„еҸ‘еұ•пјҢеӣҪеҶ…е»әзӯ‘йҒ®йҳідјҒдёҡеӨ§йҮҸж¶ҢзҺ°пјҢйҒ®йҳіжҠҖжңҜж°ҙе№іе·ІиҫғдёәжҲҗзҶҹпјҢйҒ®йҳідә§е“ҒејҖе§Ӣеҗ‘еӨҡеҠҹиғҪжҖ§гҖҒз»ҝиүІзҺҜдҝқж–№еҗ‘еҸ‘еұ•пјҢеӣҪеҶ…йҒ®йҳідә§дёҡиҝӣе…Ҙ蓬еӢғеҸ‘еұ•зҡ„ж—¶жңҹгҖӮ2022е№ҙдёӯеӣҪеҠҹиғҪжҖ§йҒ®йҳідә§е“ҒеёӮеңә规模зәҰ287.2дәҝе…ғпјҢеӨ–йҒ®йҳідә§е“ҒеёӮеңә规模зәҰ71.4дәҝе…ғгҖӮ

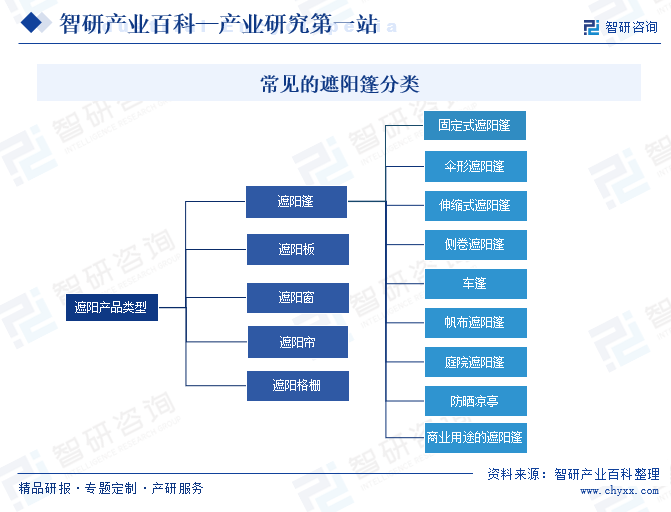

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҒ®йҳізҜ·жҳҜдёҖз§Қз”ЁдәҺйҒ®жҢЎйҳіе…үгҖҒжҸҗдҫӣйҳҙеҪұзҡ„иЈ…зҪ®пјҢйҖҡеёёз”ұеқҡеӣәзҡ„жқҗж–ҷеҲ¶жҲҗпјҢдҫӢеҰӮеёҶеёғгҖҒиҒҡй…ҜзәӨз»ҙгҖҒе°јйҫҷжҲ–е…¶д»–иҖҗзЈЁжҚҹе’ҢйҳІж°ҙзҡ„жқҗж–ҷгҖӮе®ғйҖҡеёёе®үиЈ…еңЁе®ӨеӨ–зҡ„з©әй—ҙпјҢеҰӮеәӯйҷўгҖҒйңІеҸ°гҖҒйҳіеҸ°гҖҒйңІеӨ©е’–е•ЎйҰҶгҖҒиҪҰжЈҡгҖҒжёёжііжұ ж—Ғзӯүең°ж–№пјҢд»ҘжҸҗдҫӣдёҖе®ҡзЁӢеәҰзҡ„йҒ®и”ҪпјҢдҪҝдәә们еңЁжҲ·еӨ–жҙ»еҠЁж—¶еҫ—еҲ°иҲ’йҖӮзҡ„зҺҜеўғгҖӮ

йҒ®йҳізҜ·зҡ„еҪўзҠ¶е’Ңз»“жһ„еҸҜд»Ҙеҗ„ејӮпјҢеёёи§Ғзҡ„и®ҫи®ЎеҢ…жӢ¬еӣәе®ҡејҸгҖҒдјһеҪўгҖҒдјёзј©ејҸзӯүгҖӮе®ғ们еҸҜд»ҘйҖҡиҝҮж”ҜжҹұгҖҒж”Ҝж’‘жһ¶жҲ–е…¶д»–еӣәе®ҡи®ҫеӨҮдёҺе»әзӯ‘зү©жҲ–ж”Ҝж’‘з»“жһ„иҝһжҺҘпјҢд№ҹеҸҜд»ҘжҳҜзӢ¬з«Ӣи®ҫзҪ®зҡ„гҖӮйҒ®йҳізҜ·зҡ„зӣ®зҡ„жҳҜйҖҡиҝҮжҢЎдҪҸйҳіе…үпјҢеҮҸе°‘зӣҙе°„е…үзәҝзҡ„з…§е°„пјҢд»ҘйҷҚдҪҺе‘ЁеӣҙзҺҜеўғзҡ„жё©еәҰпјҢжҸҗдҫӣдёҖдёӘжӣҙеҮүзҲҪе’Ңе®ңдәәзҡ„жҲ·еӨ–з©әй—ҙгҖӮйҷӨдәҶжҸҗдҫӣйҳҙеҪұпјҢдёҖдәӣйҒ®йҳізҜ·иҝҳе…·жңүйҳІж°ҙгҖҒжҠ—зҙ«еӨ–зәҝе’ҢйҳІйЈҺзӯүеҠҹиғҪпјҢеңЁжҲ·еӨ–жҙ»еҠЁгҖҒдј‘й—ІеЁұд№җгҖҒйӨҗйҘ®жңҚеҠЎе’Ңе•ҶдёҡеңәжүҖзӯүж–№йқўе№ҝжіӣеә”з”ЁгҖӮйҒ®йҳізҜ·ж №жҚ®е…¶з»“жһ„гҖҒз”ЁйҖ”е’Ңи®ҫи®Ўзү№зӮ№еҸҜд»ҘеҲҶдёәеӨҡз§Қзұ»еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

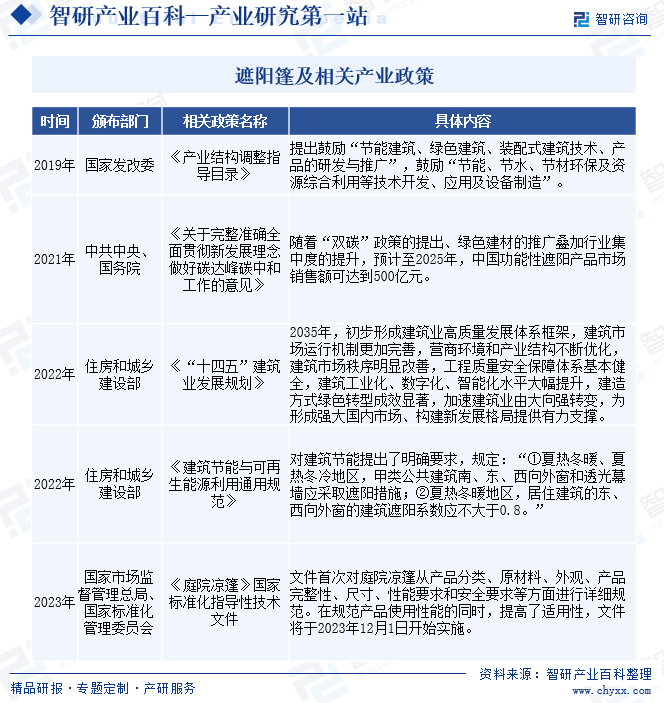

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家е…ҲеҗҺеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…іжі•еҫӢ法规е’Ңдә§дёҡж”ҝзӯ–пјҢеҰӮгҖҠдёӯеӣҪиҠӮзәҰиғҪжәҗжі•пјҲ2018е№ҙдҝ®жӯЈпјүгҖӢгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқе»әзӯ‘дёҡеҸ‘еұ•и§„еҲ’гҖӢеҸҠгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢзӯүпјҢд»Һж”ҝзӯ–еұӮйқўдёҠж”ҜжҢҒе»әзӯ‘йҒ®йҳіиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жӯЈеңЁеӨ§еҠӣжҺЁе№ҝеә”з”Ёз»ҝиүІе»әжқҗпјҢжү©еӨ§е»әзӯ‘йҒ®йҳіеёӮеңәйңҖжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪеӨ–е»әзӯ‘йҒ®йҳіжҠҖжңҜзҡ„дёҚж–ӯеј•иҝӣе’Ңеә”з”ЁпјҢдёӯеӣҪе»әзӯ‘йҒ®йҳіжҠҖжңҜд№ҹеңЁдёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°гҖӮеҸҰеӨ–пјҢйҡҸзқҖиЎҢдёҡж ҮеҮҶдҪ“зі»зҡ„е»әз«ӢдёҺе®Ңе–„пјҢеҠҹиғҪжҖ§йҒ®йҳідә§е“Ғзҡ„иҙЁйҮҸе’ҢеҸ‘еұ•ж–№еҗ‘д№ҹиҝӣдёҖжӯҘеҫ—еҲ°и§„иҢғпјҢд»ҺиҖҢжҺЁеҠЁдәҶиЎҢдёҡдә§е“Ғе“ҒиҙЁзҡ„дёҚж–ӯжҸҗеҚҮпјҢдёәйҒ®йҳіеҸҠзӣёе…іиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

йҒ®йҳізҜ·еҸҜд»ҘйҷҚдҪҺе»әзӯ‘еҶ…зғӯйҮҸзҡ„дј йҖ’пјҢеҮҸе°‘е®ӨеҶ…дҪҝз”Ёз©әи°ғз…§жҳҺзҡ„йў‘зҺҮгҖӮдёәжҺЁеҠЁе»әзӯ‘иҠӮиғҪдәӢдёҡзҡ„еҸ‘еұ•пјҢеҢ—дә¬гҖҒдёҠжө·гҖҒйҮҚеәҶзӯүеӨҡдёӘзңҒеёӮзӣёз»§еҮәеҸ°з»ҝиүІе»әзӯ‘еҸҠе»әзӯ‘иҠӮиғҪзӣёе…іж ҮеҮҶејәеҲ¶е®һж–Ҫж–№жЎҲпјҢжұҹиӢҸгҖҒжөҷжұҹзӯүзңҒеёӮжӣҙе·ІйҖҡиҝҮдәәеӨ§з«Ӣжі•пјҢйўҒеёғдәҶз»ҝиүІе»әзӯ‘зӣёе…іжқЎдҫӢгҖӮиҝҷдёҖзі»еҲ—жі•еҫӢ法规е’Ңдә§дёҡж”ҝзӯ–пјҢиҝӣдёҖжӯҘжҺЁеҠЁе»әзӯ‘йҒ®йҳіеҸҠзӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

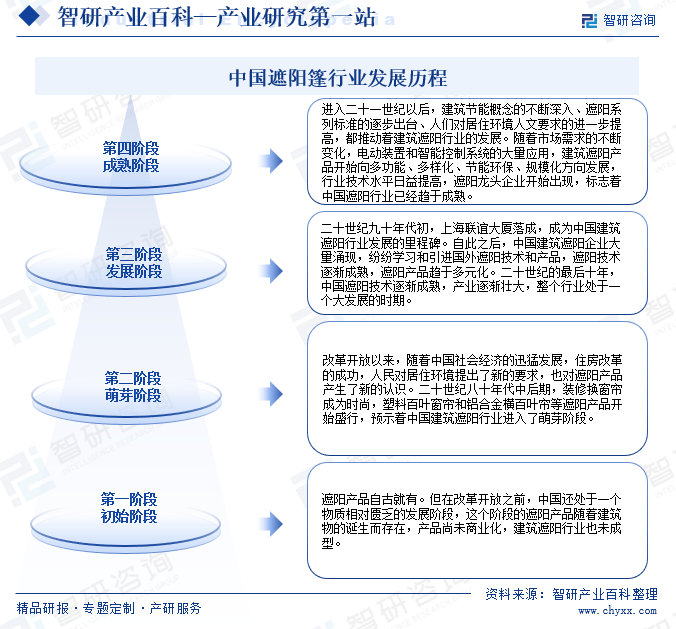

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪйҒ®йҳіиЎҢдёҡзҡ„еҸ‘еұ•иө·жәҗдәҺдәҢеҚҒдё–зәӘд№қеҚҒе№ҙд»ЈпјҢжҳҜдёҖдёӘжңқйҳіиЎҢдёҡпјҢдёҺе»әзӯ‘иҠӮиғҪжҰӮеҝөеҜҶдёҚеҸҜеҲҶгҖӮдёӯеӣҪйҒ®йҳіиЎҢдёҡзҡ„еҸ‘еұ•з»ҸиҗҘдәҶеҲқе§Ӣйҳ¶ж®өгҖҒиҗҢиҠҪйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өгҖҒжҲҗзҶҹйҳ¶ж®өеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҢзӣ®еүҚпјҢеӣҪеҶ…йҒ®йҳіжҠҖжңҜж°ҙе№іе·ІиҫғдёәжҲҗзҶҹпјҢйҒ®йҳідә§е“ҒејҖе§Ӣеҗ‘еӨҡеҠҹиғҪжҖ§гҖҒз»ҝиүІзҺҜдҝқж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖдёӯеӣҪеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•д»ҘеҸҠз»ҝиүІе»әжқҗзҡ„жҺЁе№ҝиҝҗз”ЁпјҢе»әзӯ‘йҒ®йҳіиЎҢдёҡд№ҹеӣ жӯӨиө·жӯҘеҸ‘еұ•гҖӮ

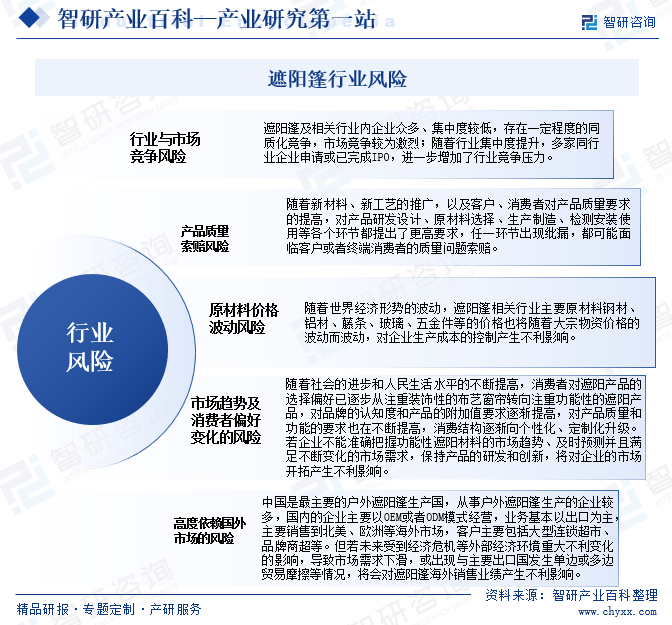

еӣӣгҖҒиЎҢдёҡеЈҒеһ’/йЈҺйҷ©

1гҖҒеЈҒеһ’

йҒ®йҳіжҳҜдёәдәҶйҒҝе…Қйҳіе…үзӣҙе°„е®ӨеҶ…пјҢйҳІжӯўе»әзӯ‘зү©зҡ„еӨ–еӣҙжҠӨз»“жһ„иў«йҳіе…үиҝҮеҲҶеҠ зғӯпјҢд»ҺиҖҢйҳІжӯўеұҖйғЁиҝҮзғӯе’Ңзң©е…үзҡ„дә§з”ҹ,д»ҘеҸҠдҝқжҠӨе®ӨеҶ…еҗ„з§Қзү©е“ҒиҖҢйҮҮеҸ–зҡ„дёҖз§Қеҝ…иҰҒзҡ„жҺӘж–ҪгҖӮйҒ®йҳізҜ·иЎҢдёҡз«һдәүжҝҖзғҲпјҢж¶үеҸҠеӨҡдёӘжҠҖжңҜйўҶеҹҹпјҢж–°иҝӣе…ҘдјҒдёҡдё»иҰҒйқўдёҙжҠҖжңҜгҖҒиө„йҮ‘д»ҘеҸҠе“ҒзүҢзӯүеЈҒеһ’гҖӮйҰ–е…ҲпјҢй«ҳз«ҜгҖҒе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜеҸҠе·ҘиүәйңҖиҰҒж—¶й—ҙе’Ңз»ҸйӘҢзҡ„й•ҝжңҹз§ҜзҙҜпјҢиҝҷеҜ№ж–°иҝӣе…ҘдјҒдёҡжһ„жҲҗдәҶдёҖе®ҡзҡ„йҡңзўҚгҖӮе…¶ж¬ЎпјҢж–°иҝӣе…ҘдјҒдёҡиҝҳеҹҺйңҖе…·жңүдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎжүҚиғҪдҝқиҜҒеёӮеңәз«һдәүеҠӣпјҢеӣ жӯӨйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е»әи®ҫжҲ–з§ҹиөҒеҺӮжҲҝгҖҒеј•иҝӣз”ҹдә§зәҝгҖҒжӢӣиҒҳе‘ҳе·ҘзӯүгҖӮеҸҰеӨ–пјҢдёәдәҶдҝқиҜҒдә§е“ҒиҙЁйҮҸпјҢеҠҹиғҪжҖ§йҒ®йҳіжқҗж–ҷзҡ„еҲ¶йҖ йҖҡеёёйҮҮз”ЁеӨ§еһӢеӣҪеӨ–иҝӣеҸЈз”ҹдә§и®ҫеӨҮпјҢи®ҫеӨҮйҮҮиҙӯзӯүж–№йқўеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮжңҖеҗҺпјҢй«ҳз«Ҝж¶Ҳиҙ№иҖ…еҜ№дә§е“ҒиҙЁйҮҸзҡ„иҰҒжұӮиҫғй«ҳпјҢдјҒдёҡйңҖж ‘з«Ӣе“ҒзүҢеҪўиұЎпјҢд»ҺиҖҢжӢҘжңүзЁіе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢе“ҒзүҢжҲҗдёәеҲ¶зәҰж–°дјҒдёҡиҝӣе…ҘиҝҷдёҖйўҶеҹҹзҡ„йҡңзўҚгҖӮ

2гҖҒйЈҺйҷ©

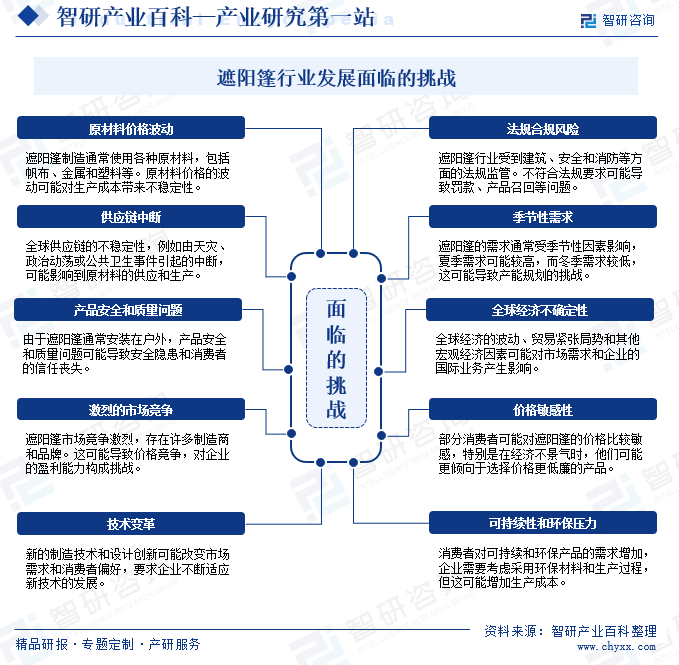

йҒ®йҳізҜ·иЎҢдёҡеңЁе…¶еҸ‘еұ•е’ҢиҝҗиҗҘиҝҮзЁӢдёӯеҸҜиғҪйқўдёҙдёҖдәӣйЈҺйҷ©пјҢеҰӮиЎҢдёҡдёҺеёӮеңәз«һдәүгҖҒдә§е“ҒиҙЁйҮҸзҙўиө”гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒеёӮеңәи¶ӢеҠҝеҸҠж¶Ҳиҙ№иҖ…еҒҸеҘҪеҸҳеҢ–гҖҒй«ҳеәҰдҫқиө–еӣҪеӨ–еёӮеңәзӯүдёҖзі»еҲ—зҡ„йЈҺйҷ©еӣ зҙ гҖӮ

дә”гҖҒдә§дёҡй“ҫ

йҒ®йҳізҜ·дёҠжёёдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬иҒҡй…ҜзәӨз»ҙгҖҒж°ҙжҖ§дёҷзғҜй…ёд№іж¶Іе’ҢPVCзӯүеҢ–е·ҘеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢе…¶дёӯиҒҡй…ҜзәӨз»ҙе’ҢPVCеқҮдёәзҹіжІ№еҢ–е·Ҙдә§е“ҒпјҢеӨ§е®—дә§е“ҒеёӮеңәз«һдәүе……еҲҶпјҢд»·ж јйҖҸжҳҺгҖӮд»ЈиЎЁдјҒдёҡжңүиҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚ«жҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжі°е…ҙеёӮжҳҮ科еҢ–е·Ҙжңүйҷҗе…¬еҸёзӯүгҖӮ

дёӯжёёдёәйҒ®йҳізҜ·жқҗж–ҷз”ҹдә§еҺӮе•ҶпјҢе…¶дёӯпјҢ欧зҫҺеёӮеңәеҸ‘еұ•жҲҗзҶҹпјҢиЎҢдёҡз«һдәүе……еҲҶпјҢеӣҪеҶ…еңЁдҪҺз«Ҝдә§е“ҒеёӮеңәеҚ дё»еҜјгҖӮеӣҪйҷ…йҒ®йҳійҫҷеӨҙе…¬еҸёдәЁзү№йҒ“ж јжӢүж–ҜпјҲHunterDouglasпјүгҖҒйЈһдҪӣпјҲPhiferпјүгҖҒMermetгҖҒGalePacificгҖҒJunkers&MГјllersгҖҒSergeFerrariзӯүе…¬еҸёеҚ жҚ®дәҶе…ЁзҗғеӨ§йҮҸзҡ„еёӮеңәд»ҪйўқпјҢиҝҷдәӣдјҒдёҡдә§е“ҒиҰҶзӣ–йҒ®йҳійқўж–ҷгҖҒйҒ®йҳіжҲҗе“ҒзӯүпјҢжӢҘжңүиҮӘдё»зӢ¬з«Ӣе“ҒзүҢпјҢй”Җ售收е…Ҙдё»иҰҒйӣҶдёӯеңЁж¬§жҙІгҖҒеҢ—зҫҺе’ҢеӨ§жҙӢжҙІзҡ„еҸ‘иҫҫең°еҢәгҖӮеӣҪеҶ…йҒ®йҳіжқҗж–ҷиЎҢдёҡеӯҳеңЁд»ҺдёҡдјҒдёҡеӨҡпјҢе№іеқҮ规模е°Ҹзҡ„зү№зӮ№пјҢиЎҢдёҡеҶ…иғҪд»ҺдәӢй«ҳз«ҜеҠҹиғҪжҖ§йҒ®йҳіжқҗж–ҷз ”еҸ‘зҡ„дјҒдёҡж•°йҮҸиҫғе°‘пјҢеӨ§еӨҡж•°дјҒдёҡйғҪжҳҜд»ҺдәӢдёҖиҲ¬йҒ®йҳіжқҗж–ҷзҡ„з”ҹдә§еҠ е·ҘпјҢдё»иҰҒжңҚеҠЎдәҺеӣҪеҶ…дёӯдҪҺз«ҜеёӮеңәгҖӮеӣҪеҶ…йҒ®йҳіжқҗж–ҷиЎҢдёҡд»ЈиЎЁдјҒдёҡжңүеұұдёңзҺү马йҒ®йҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжөҷжұҹиҘҝеӨ§й—Ёж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе®Ғжіўе…Ҳй”Ӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

дёӢжёёдёәйҒ®йҳіжҲҗе“Ғз”ҹдә§е•Ҷе’Ңйқўж–ҷиҙёжҳ“е•ҶгҖӮйҒ®йҳіжҲҗе“ҒеҲ¶йҖ е•ҶйҮҮиҙӯйҒ®йҳіжқҗж–ҷеҗҺз»ҸиҝҮеүӘиЈҒзӯүеҠ е·ҘеҲ¶дёәжҲҗе“ҒпјҢдҫӣеә”дәҺеұ…ж°‘дҪҸе®…гҖҒе…¬е…ұе»әзӯ‘еңәжүҖпјҲй«ҳжЎЈй…’еә—гҖҒе•ҶеңәгҖҒеҶҷеӯ—жҘјгҖҒеұ•йҰҶгҖҒдјҡеұ•дёӯеҝғгҖҒеҚҡзү©йҰҶгҖҒдҪ“иӮІеңәпјүзӯүз»Ҳз«Ҝеә”з”ЁйўҶеҹҹгҖӮ

еҚ«жҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жі°е…ҙеёӮжҳҮ科еҢ–е·Ҙжңүйҷҗе…¬еҸё жү¬еӯҗзҹіеҢ–е·ҙж–ҜеӨ«жңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·еҚҺи°Ҡж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҸ°еЎ‘еҗҲжҲҗж©Ўиғ¶е·Ҙдёҡ(е®Ғжіў)жңүйҷҗе…¬еҸё жұҹиӢҸдёүжңЁеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚ«жҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жі°е…ҙеёӮжҳҮ科еҢ–е·Ҙжңүйҷҗе…¬еҸё жү¬еӯҗзҹіеҢ–е·ҙж–ҜеӨ«жңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·еҚҺи°Ҡж–°жқҗж–ҷжңүйҷҗе…¬еҸё еҸ°еЎ‘еҗҲжҲҗж©Ўиғ¶е·Ҙдёҡ(е®Ғжіў)жңүйҷҗе…¬еҸё жұҹиӢҸдёүжңЁеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҒ®йҳідә§дёҡеңЁеӣҪеӨ–е…·жңүжӮ д№…зҡ„еҸ‘еұ•еҺҶеҸІпјҢе°Өе…¶еңЁж¬§зҫҺзӯүеҸ‘иҫҫеӣҪ家具жңүиҫғй«ҳзҡ„еёӮеңәжё—йҖҸзҺҮгҖӮйҒ®йҳідә§дёҡеңЁеӣҪеҶ…з»ҸиҝҮ30еӨҡе№ҙзҡ„еҸ‘еұ•пјҢеӣҪеҶ…е»әзӯ‘йҒ®йҳідјҒдёҡеӨ§йҮҸж¶ҢзҺ°пјҢиЎҢдёҡжҠҖжңҜж°ҙе№іе·ІиҫғдёәжҲҗзҶҹпјҢеӣҪеҶ…йҒ®йҳідә§дёҡиҝӣе…Ҙ蓬еӢғеҸ‘еұ•зҡ„ж—¶жңҹгҖӮ2021е№ҙдёӯеӣҪеҠҹиғҪжҖ§йҒ®йҳідә§е“ҒеёӮеңә规模216.3дәҝе…ғпјҢеӨ–йҒ®йҳідә§е“ҒеёӮеңә规模64.3дәҝе…ғпјӣ2022е№ҙдёӯеӣҪеҠҹиғҪжҖ§йҒ®йҳідә§е“ҒеёӮеңә规模зәҰ287.2дәҝе…ғпјҢеӨ–йҒ®йҳідә§е“ҒеёӮеңә规模зәҰ71.4дәҝе…ғгҖӮдёӯеӣҪйҒ®йҳідә§дёҡжӯЈеӨ„дәҺдә§дёҡеҚҮзә§еҸҠе“ҒзүҢеЎ‘йҖ жңҹпјҢйў„и®Ўдә§дёҡе°ҶиҝҺжқҘиҫғеҝ«еҸ‘еұ•гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

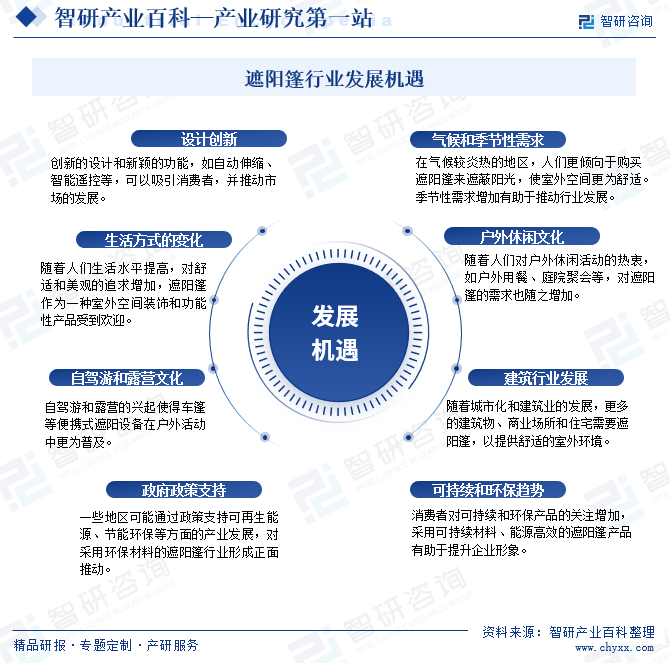

1гҖҒжңәйҒҮ

йҒ®йҳізҜ·иЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°жҲ·еӨ–дј‘й—Іж–ҮеҢ–гҖҒеҸҜжҢҒз»ӯе’ҢзҺҜдҝқи¶ӢеҠҝгҖҒи®ҫи®ЎеҲӣж–°гҖҒз”ҹжҙ»ж–№ејҸзҡ„еҸҳеҢ–гҖҒиҮӘй©ҫжёёе’ҢйңІиҗҘж–ҮеҢ–зӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢйҒ®йҳізҜ·еҸҠзӣёе…ідә§дёҡиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

е°Ҫз®ЎйҒ®йҳізҜ·иЎҢдёҡйқўдёҙзқҖдёҖдәӣжңүеҲ©еӣ зҙ е’ҢжңәйҒҮпјҢдҪҶеҗҢж—¶д№ҹйқўдёҙдёҖдәӣжҢ‘жҲҳпјҢеҸҜиғҪеҪұе“ҚйҒ®йҳізҜ·иЎҢдёҡзҡ„еҸ‘еұ•гҖӮйқўеҜ№иҝҷдәӣжҢ‘жҲҳпјҢйҒ®йҳізҜ·иЎҢдёҡйңҖиҰҒеҜҶеҲҮе…іжіЁеёӮеңәеҠЁжҖҒпјҢзҒөжҙ»и°ғж•ҙжҲҳз•ҘпјҢжҠ•е…Ҙз ”еҸ‘д»ҘжҸҗй«ҳдә§е“Ғз«һдәүеҠӣпјҢ并еңЁеҸҜжҢҒз»ӯжҖ§гҖҒе“ҒиҙЁе’Ңе®үе…Ёж–№йқўеҠ ејәз®ЎзҗҶгҖӮ

е…«гҖҒз«һдәүж јеұҖ

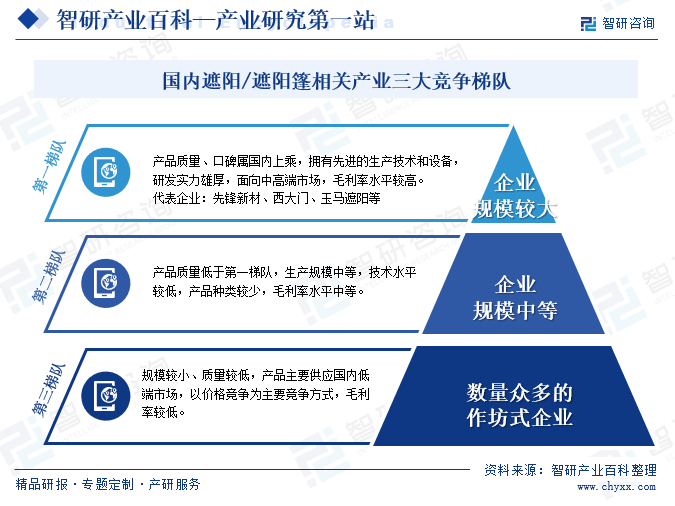

дёӯеӣҪеҠҹиғҪжҖ§йҒ®йҳіжқҗж–ҷиЎҢдёҡд»ҺдёҡдјҒдёҡж•°йҮҸдј—еӨҡпјҢе№іеқҮ规模зӣёеҜ№иҫғе°ҸпјҢиЎҢдёҡж•ҙдҪ“еёӮеңәйӣҶдёӯеәҰдёҚй«ҳпјҢиЎҢдёҡз«һдәүжҝҖзғҲгҖӮзӣ®еүҚпјҢеӣҪеҶ…йҒ®йҳіжқҗж–ҷз”ҹдә§дјҒдёҡеҪўжҲҗдәҶдёүдёӘеұӮзә§жҳҺжҳҫзҡ„жўҜйҳҹпјҢеёӮеңәз«һдәүеҠӣеҲҶеҢ–жҳҺжҳҫгҖӮе…¶дёӯпјҢд»Ҙе…Ҳй”Ӣж–°жқҗгҖҒиҘҝеӨ§й—ЁгҖҒзҺү马йҒ®йҳідёү家дёҠеёӮдјҒдёҡдёәд»ЈиЎЁзҡ„еҚҒеҮ 家дјҒдёҡдёә第дёҖжўҜйҳҹпјҢ规模иҫғеӨ§гҖҒз ”еҸ‘иғҪеҠӣејәпјҢз”ҹдә§з®ЎзҗҶдҪ“зі»зЁіе®ҡпјҢеңЁдёҡеҶ…е…·жңүиҫғеҘҪзҡ„еҸЈзў‘пјҢдә§е“Ғд»ҘеӨ–й”Җдёәдё»еҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүпјӣ第дәҢжўҜйҳҹдјҒдёҡе…·жңүдёӯзӯүз”ҹдә§и§„жЁЎпјҢдә§е“ҒиҙЁйҮҸеҸҠжҜӣеҲ©зҺҮеқҮеӨ„дәҺеӣҪеҶ…дёӯзӯүж°ҙе№іпјҢдә§е“Ғд»ҘеҶ…й”Җдёәдё»пјҢдё»иҰҒйқўеҗ‘дёӯдҪҺз«ҜеёӮеңәпјӣ第дёүжўҜйҳҹдјҒдёҡеӨ§еӨҡдёәдҪңеқҠејҸдјҒдёҡпјҢж•°йҮҸиҫғеӨҡпјҢж— и®ә规模иҝҳжҳҜдә§е“ҒиҙЁйҮҸйғҪеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҒ®йҳізҜ·еңЁиҝ‘еҮ е№ҙеҸ‘еұ•иҫғдёәиҝ…йҖҹпјҢд»Ҙе…¶е®һз”ЁгҖҒиҠӮиғҪгҖҒзҺҜдҝқзӯүзү№зӮ№еҸ—еҲ°дәҶж¶Ҳиҙ№иҖ…зҡ„ж¬ўиҝҺгҖӮе°Өе…¶еңЁвҖңеҸҢзўівҖқзӣ®ж Үе’Ңдәәж°‘еҜ№зҫҺеҘҪеұ…дҪҸзҺҜеўғйңҖжұӮжҸҗеҚҮзҡ„иғҢжҷҜдёӢпјҢж”ҝеәңеҜ№е»әзӯ‘иҠӮиғҪзҡ„йҮҚи§ҶзЁӢеәҰжҳҺжҳҫжҸҗеҚҮпјҢйҒ®йҳіиЎҢдёҡеҸ—зӣҠдәҺж”ҝзӯ–еј•еҜјпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§д»ҘеҸҠеҜ№йҒ®йҳідә§е“ҒеҠҹиғҪеӨҡж ·еҢ–гҖҒдёӘжҖ§еҢ–йңҖжұӮзҡ„жҸҗй«ҳпјҢе…·жңүй«ҳйҷ„еҠ еҖјзҡ„еҠҹиғҪжҖ§йҒ®йҳідә§е“Ғзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶдјҡдёҚж–ӯжҸҗй«ҳпјҢдә§е“Ғе“ҒиҙЁе°Ҷеҫ—еҲ°жҸҗеҚҮпјҢдёӯеӣҪйҒ®йҳізҜ·еёӮеңәжӢҘжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ