ж‘ҳиҰҒпјҡйҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•е’Ң5Gж—¶д»Јзҡ„еҲ°жқҘпјҢжҷәиғҪеҢ–гҖҒи§ҰжҺ§еҢ–жҲҗдёәж—¶д»ЈеҸ‘еұ•зҡ„жҪ®жөҒ,жҳҫзӨәеұҸдҪңдёәдәәжңәдәӨдә’зҡ„дёҖдёӘйҮҚиҰҒз•ҢйқўпјҢеңЁдҝЎжҒҜдј йҖ’иҝҮзЁӢдёӯзҡ„дҪңз”Ёи¶ҠеҸ‘еҮёжҳҫпјҢж¶Ҳиҙ№иҖ…еҜ№и§ҰжҺ§йқўжқҝжҖ§иғҪзҡ„иҰҒжұӮеҝ…дёҚж–ӯжҸҗй«ҳпјҢз”ұдәҺи§ҰжҺ§йқўжқҝиҮіе°‘йңҖиҰҒдёҖеқ—и§ҶзӘ—йҳІжҠӨеұҸпјҢе…үеӯҰзҺ»з’ғдҪңдёәз”ҹдә§и§ҶзӘ—йҳІжҠӨеұҸеҺҹж–ҷзҡ„дёҖйғЁеҲҶд№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢиҝ‘е№ҙжқҘдёӯеӣҪе…үеӯҰзҺ»з’ғдә§й”ҖйҮҸзЁіжӯҘеўһй•ҝпјҢ2022е№ҙдёӯеӣҪе…үеӯҰзҺ»з’ғдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ4.27дёҮеҗЁе’Ң3.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.43%е’Ң6.15%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

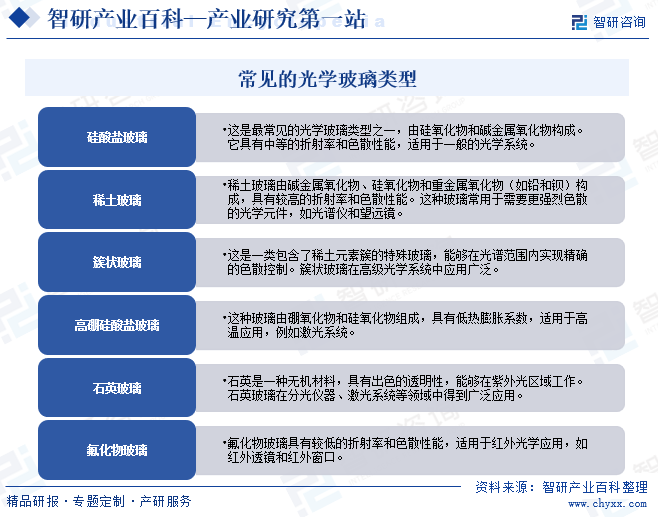

е…үеӯҰзҺ»з’ғжҳҜдёҖз§Қдё“й—Ёз”ЁдәҺеҲ¶йҖ е…үеӯҰе…ғ件пјҲеҰӮй•ңзүҮгҖҒйҖҸй•ңгҖҒжЈұй•ңзӯүпјүзҡ„зҺ»з’ғжқҗж–ҷпјҢе®ғ们具жңүй«ҳйҖҸжҳҺеәҰгҖҒдјҳејӮзҡ„е…үеӯҰжҖ§иғҪгҖҒзЁіе®ҡзҡ„зү©зҗҶе’ҢеҢ–еӯҰзү№жҖ§пјҢд»ҘеҸҠиғҪеӨҹж»Ўи¶ідёҚеҗҢе…үеӯҰеә”з”ЁйңҖжұӮзҡ„зү№е®ҡзү№жҖ§пјҢеёёи§Ғзҡ„е…үеӯҰзҺ»з’ғеҢ…жӢ¬зЎ…й…ёзӣҗзҺ»з’ғгҖҒзЁҖеңҹзҺ»з’ғгҖҒз°ҮзҠ¶зҺ»з’ғгҖҒй«ҳзЎјзЎ…й…ёзӣҗзҺ»з’ғгҖҒзҹіиӢұзҺ»з’ғгҖҒж°ҹеҢ–зү©зҺ»з’ғзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

е…үеӯҰзҺ»з’ғеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬зҹіиӢұз ӮгҖҒзЁҖеңҹгҖҒзЎјй…ёзӯүпјҢйҖҡиҝҮеӨ§е®—зү©иө„жӢӣж ҮгҖҒйӣ¶жҳҹзү©иө„йҮҮз”ЁжҜ”иҙЁжҜ”д»·зҡ„иҜўд»·жЁЎејҸиҝӣиЎҢйҮҮиҙӯпјҢж №жҚ®и®ўиҙ§йңҖжұӮйҮҸгҖҒи®ўиҙӯжү№йҮҸгҖҒи®ўиҙӯе‘Ёжңҹзӯүз»јеҗҲеӣ зҙ пјҢеҲ¶е®ҡйҮҮиҙӯи®ЎеҲ’пјҢеҺҹжқҗж–ҷйҮҮиҙӯд»ҘеӣҪеҶ…дёәдё»пјҢдҫӣиҙ§жё йҒ“зЁіе®ҡгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

е…үеӯҰзҺ»з’ғдә§е“Ғзҡ„з”ҹдә§зү№зӮ№дёәиҝһз»ӯдёҚй—ҙж–ӯзҶ”зӮјз”ҹдә§пјҢеҺҹж–ҷз»ҸиҝҮй…Қж–ҷе·ҘеәҸеҗҺпјҢиҝӣе…ҘзҶ”зӮјзӮүзҶ”зӮјпјҢеҮәзӮүеҗҺпјҢз»ҸжҲҗеһӢгҖҒеҶ·еҚҙгҖҒйҖҖзҒ«гҖҒжЈҖйӘҢгҖҒеҢ…иЈ…дә§е“Ғе…Ҙеә“гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

е…үеӯҰзҺ»з’ғдә§е“Ғзҡ„й”Җе”®и®ўеҚ•дё»иҰҒжқҘжәҗдәҺеёӮеңәејҖеҸ‘пјҢе…үеӯҰзҺ»з’ғеә”з”ЁйўҶеҹҹдё“дёҡжҖ§иҫғејәпјҢеӣ жӯӨд»Ҙдј з»ҹзҡ„зӣҙжҺҘй”Җе”®дёәдё»иҰҒжЁЎејҸпјҢдә§е“ҒзӣҙжҺҘй”Җе”®з»ҷеӣҪеҶ…еӨ–еҗ„е…үеӯҰе…ғ件еҠ е·ҘдјҒдёҡгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

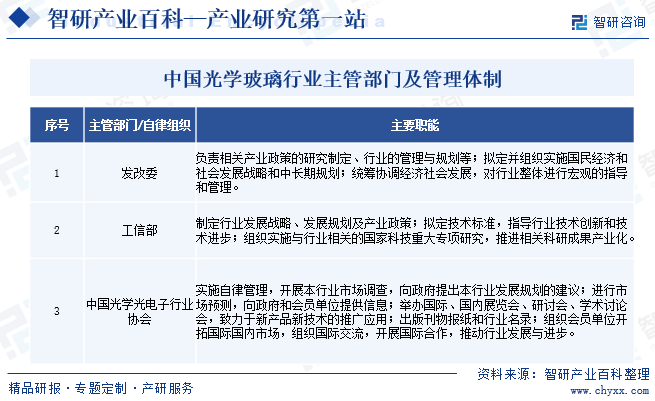

1гҖҒдё»з®ЎйғЁй—ЁеҸҠз®ЎзҗҶдҪ“еҲ¶

е…үеӯҰзҺ»з’ғиЎҢдёҡзҡ„е®Ҹи§Ӯз®ЎзҗҶиҒҢиғҪз”ұеӣҪ家еҸ‘改委е’ҢеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжүҝжӢ…пјҢиҙҹиҙЈеҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒжҠҖжңҜж”№йҖ жҢҮеҜјгҖҒйЎ№зӣ®е®Ўжү№зӯүгҖӮзӣ®еүҚеӣҪеҶ…еҪұе“ҚиҫғеӨ§зҡ„иЎҢдёҡиҮӘеҫӢз»„з»ҮжҳҜдёӯеӣҪе…үеӯҰе…үз”өеӯҗиЎҢдёҡеҚҸдјҡгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

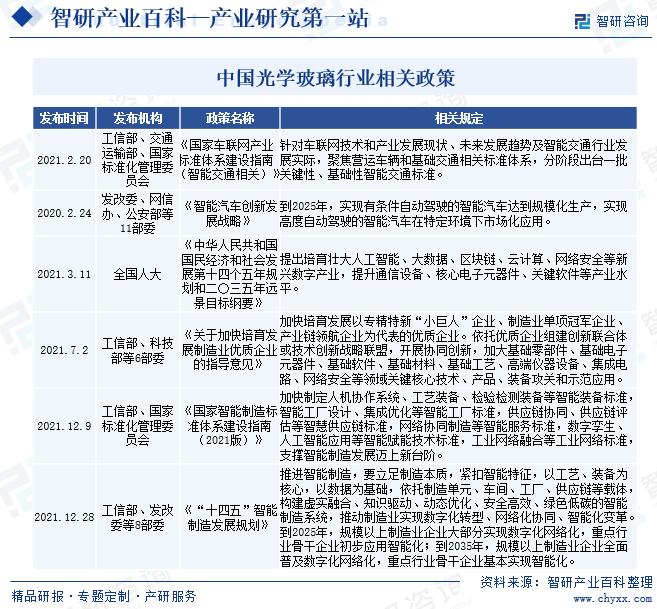

е…үеӯҰзҺ»з’ғжҳҜиҜёеӨҡй«ҳз«ҜиЈ…еӨҮеҸҠйҮҚеӨ§жҠҖжңҜиЈ…еӨҮзҡ„ж ёеҝғй…ҚеҘ—еҺҹж–ҷпјҢжҳҜиҲӘз©әиҲӘеӨ©гҖҒз”ҹе‘Ҫ科еӯҰеҸҠеҢ»з–—гҖҒеҚҠеҜјдҪ“е…үеҲ»жңәеҸҠжЈҖжөӢиЈ…еӨҮгҖҒж— дәәй©ҫ驶гҖҒз”ҹзү©иҜҶеҲ«гҖҒеӣҪйҳІеҶӣе·ҘеҸҠж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзӯүеҪ“д»ҠеүҚжІҝ科жҠҖеҸ‘еұ•дёҚеҸҜжҲ–зјәзҡ„е…ій”®зҺҜиҠӮпјҢе…·жңүеҹәзЎҖжҖ§ең°дҪҚпјҢжҳҜж”Ҝж’‘еҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„е…ій”®жҠҖжңҜд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒзІҫеҜҶе…үеӯҰиЎҢдёҡеҸ‘еұ•пјҢдёәе…үеӯҰзҺ»з’ғиЎҢдёҡзҡ„з§‘з ”еҲӣж–°еҸҠдә§дёҡеҢ–жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ2021е№ҙ12жңҲ9ж—ҘпјҢе·ҘдҝЎйғЁгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҸ‘еёғгҖҠеӣҪ家жҷәиғҪеҲ¶йҖ ж ҮеҮҶдҪ“зі»е»әи®ҫжҢҮеҚ—пјҲ2021зүҲпјүгҖӢпјҢжҢҮеҮәпјҡеҠ еҝ«еҲ¶е®ҡдәәжңәеҚҸдҪңзі»з»ҹгҖҒе·ҘиүәиЈ…еӨҮгҖҒжЈҖйӘҢжЈҖжөӢиЈ…еӨҮзӯүжҷәиғҪиЈ…еӨҮж ҮеҮҶпјҢжҷәиғҪе·ҘеҺӮи®ҫи®ЎгҖҒйӣҶжҲҗдјҳеҢ–зӯүжҷәиғҪе·ҘеҺӮж ҮеҮҶпјҢдҫӣеә”й“ҫеҚҸеҗҢгҖҒдҫӣеә”й“ҫиҜ„дј°зӯүжҷәж…§дҫӣеә”й“ҫж ҮеҮҶпјҢзҪ‘з»ңеҚҸеҗҢеҲ¶йҖ зӯүжҷәиғҪжңҚеҠЎж ҮеҮҶпјҢж•°еӯ—еӯӘз”ҹгҖҒдәәе·ҘжҷәиғҪеә”з”ЁзӯүжҷәиғҪиөӢиғҪжҠҖжңҜж ҮеҮҶпјҢе·ҘдёҡзҪ‘з»ңиһҚеҗҲзӯүе·ҘдёҡзҪ‘з»ңж ҮеҮҶпјҢж”Ҝж’‘жҷәиғҪеҲ¶йҖ еҸ‘еұ•иҝҲдёҠж–°еҸ°йҳ¶гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

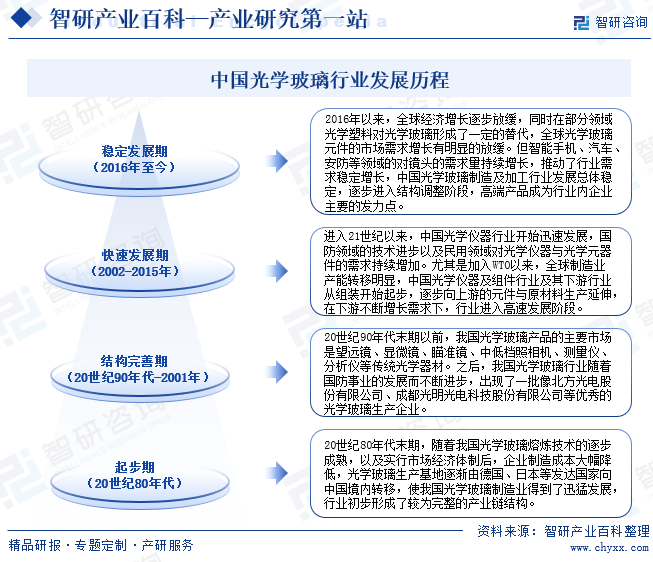

20дё–зәӘ80е№ҙд»Јжң«жңҹпјҢйҡҸзқҖдёӯеӣҪе…үеӯҰзҺ»з’ғзҶ”зӮјжҠҖжңҜзҡ„йҖҗжӯҘжҲҗзҶҹпјҢд»ҘеҸҠе®һиЎҢеёӮеңәз»ҸжөҺдҪ“еҲ¶еҗҺпјҢдјҒдёҡеҲ¶йҖ жҲҗжң¬еӨ§е№…йҷҚдҪҺпјҢе…үеӯҰзҺ»з’ғз”ҹдә§еҹәең°йҖҗжёҗз”ұеҫ·еӣҪгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家еҗ‘дёӯеӣҪеўғеҶ…иҪ¬з§»пјҢдҪҝдёӯеӣҪе…үеӯҰзҺ»з’ғеҲ¶йҖ дёҡеҫ—еҲ°дәҶиҝ…зҢӣеҸ‘еұ•пјҢиЎҢдёҡеҲқжӯҘеҪўжҲҗдәҶиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫз»“жһ„гҖӮ20дё–зәӘ90е№ҙд»Јжң«жңҹд»ҘеүҚпјҢдёӯеӣҪе…үеӯҰзҺ»з’ғдә§е“Ғзҡ„дё»иҰҒеёӮеңәжҳҜжңӣиҝңй•ңгҖҒжҳҫеҫ®й•ңгҖҒзһ„еҮҶй•ңгҖҒдёӯдҪҺжЎЈз…§зӣёжңәгҖҒжөӢйҮҸд»ӘгҖҒеҲҶжһҗд»Әзӯүдј з»ҹе…үеӯҰеҷЁжқҗгҖӮ

иҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢдёӯеӣҪе…үеӯҰд»ӘеҷЁиЎҢдёҡејҖе§Ӣиҝ…йҖҹеҸ‘еұ•пјҢе°Өе…¶жҳҜеҠ е…ҘWTOд»ҘжқҘпјҢе…ЁзҗғеҲ¶йҖ дёҡдә§иғҪиҪ¬з§»жҳҺжҳҫпјҢдёӯеӣҪе…үеӯҰд»ӘеҷЁеҸҠ组件иЎҢдёҡеҸҠе…¶дёӢжёёиЎҢдёҡд»Һз»„иЈ…ејҖе§Ӣиө·жӯҘпјҢйҖҗжӯҘеҗ‘дёҠжёёзҡ„е…ғ件дёҺеҺҹжқҗж–ҷз”ҹдә§е»¶дјёпјҢеңЁдёӢжёёдёҚж–ӯеўһй•ҝйңҖжұӮдёӢпјҢдёӯеӣҪзҡ„е…үеӯҰзҺ»з’ғеҲ¶йҖ еҸҠеҠ е·ҘиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ2016е№ҙд»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺеўһй•ҝйҖҗжӯҘж”ҫзј“пјҢеҗҢж—¶еңЁйғЁеҲҶйўҶеҹҹе…үеӯҰеЎ‘ж–ҷеҜ№е…үеӯҰзҺ»з’ғеҪўжҲҗдәҶдёҖе®ҡзҡ„жӣҝд»ЈпјҢе…Ёзҗғе…үеӯҰзҺ»з’ғе…ғ件зҡ„еёӮеңәйңҖжұӮеўһй•ҝжңүжҳҺжҳҫзҡ„ж”ҫзј“пјҢдёӯеӣҪе…үеӯҰзҺ»з’ғеҲ¶йҖ еҸҠеҠ е·ҘиЎҢдёҡеҸ‘еұ•жҖ»дҪ“зЁіе®ҡпјҢйҖҗжӯҘиҝӣе…Ҙз»“жһ„и°ғж•ҙйҳ¶ж®өпјҢй«ҳз«Ҝдә§е“ҒжҲҗдёәиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒзҡ„еҸ‘еҠӣзӮ№гҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е…үеӯҰзҺ»з’ғиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮе…үеӯҰзҺ»з’ғзҡ„еҠ е·ҘеҲ¶йҖ е…·жңүзӘ‘зӮүдҝ®зӯ‘жҠҖжңҜйҡҫеәҰеӨ§гҖҒжҲҗеһӢйҡҫгҖҒйҖҖзҒ«жё©жҺ§йҡҫгҖҒжҠҖжңҜжҢҮж ҮеӨҡгҖҒжҠҖжңҜз»ҸйӘҢдҫқиө–жҖ§ејәзӯүзү№зӮ№гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е…үеӯҰзҺ»з’ғиЎҢдёҡж— и®әд»ҺеүҚжңҹжҠ•е…ҘиҝҳжҳҜеҗҺжңҹиҝҗиҗҘйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеүҚжңҹжҠ•е…Ҙдё»иҰҒеҢ…жӢ¬иҙӯд№°з”ҹдә§и®ҫеӨҮпјҢеҗҺжңҹиҝҗиҗҘдёәдҝқиҜҒзҺ»з’ғз”ҹдә§зҡ„иҝһз»ӯжҖ§гҖҒеҮҸе°‘жҚҹиҖ—пјҢд»ҚйңҖдёҚж–ӯж”№иҝӣзҶ”зӮјжҠҖжңҜпјҢе№¶з ”еҸ‘ж–°зҡ„зҺ»з’ғдә§е“Ғж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

иүҜеҘҪзҡ„е…¬еҸёе“ҒзүҢжҳҜдә§е“ҒиҙЁйҮҸгҖҒжңҚеҠЎж°ҙе№ігҖҒе®ўжҲ·зҫӨдҪ“зЁіе®ҡзҡ„йҮҚиҰҒдҝқиҜҒпјҢжҳҜеҶіе®ҡдјҒдёҡиғҪеҗҰеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮе…үеӯҰзҺ»з’ғдёӢжёёе®ўжҲ·еңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶дјҡжӣҙеӨҡең°еҸӮиҖғдҫӣеә”е•Ҷзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢеӣ жӯӨжӢҘжңүиүҜеҘҪе“ҒзүҢеҪұе“ҚеҠӣзҡ„дјҒдёҡдјҡиҺ·еҫ—жҳҺжҳҫзҡ„з«һдәүдјҳеҠҝгҖӮдҪҶжҳҜпјҢе“ҒзүҢеҪұе“ҚеҠӣ并йқһдёҖжңқдёҖеӨ•иғҪеӨҹе»әз«ӢпјҢиҖҢжҳҜйҖҡиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘзҙҜз§ҜпјҢеңЁе…үеӯҰзҺ»з’ғиЎҢдёҡеҶ…йҖҗжёҗеҪўжҲҗзҡ„пјҢе…¶дёӯе…Ҳе…Ҙдёәдё»зҡ„дјҳеҠҝе°Өе…¶жҳҺжҳҫгҖӮеҜ№ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢж ‘з«Ӣе…¬еҸёе“ҒзүҢдёҚд»…йңҖиҰҒжј«й•ҝзҡ„ж—¶й—ҙз§ҜзҙҜпјҢиҖҢдё”йңҖиҰҒеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣзӯүиө„жәҗзҡ„жҢҒз»ӯдҝқйҡңгҖӮеӣ жӯӨпјҢе…үеӯҰзҺ»з’ғеҠ е·ҘиЎҢдёҡе…·жңүиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

е…үеӯҰзҺ»з’ғдёӢжёёйғЁеҲҶдә§е“Ғзҡ„жӣҙж–°жҚўд»ЈйҖҹеәҰеҝ«пјҢе…үеӯҰзҺ»з’ғдјҒдёҡйңҖиҰҒд»Ҙй«ҳз«ҜжҠҖжңҜдәәжүҚдёәеҹәзЎҖпјҢдҝқжҢҒжҠҖжңҜж°ҙе№ізҡ„е…ҲиҝӣжҖ§гҖӮиҖҢдё”пјҢе…үеӯҰзҺ»з’ғеҗ„е·ҘиүәжөҒзЁӢиҰҒжұӮзІҫз»ҶеҢ–ж“ҚдҪңпјҢиҷҪ然йғЁеҲҶжөҒзЁӢе·Іиў«иҮӘеҠЁеҢ–и®ҫеӨҮжӣҝд»ЈпјҢдҪҶжҳҜе…ій”®жөҒзЁӢд»ҚйңҖиҰҒеӨ§йҮҸзҶҹз»ғжҺҢжҸЎе·ҘиүәжҠҖиғҪзҡ„ж“ҚдҪңдәәе‘ҳгҖӮеҸӘжңүе…·еӨҮдә§е“Ғи®ҫи®ЎгҖҒе·Ҙиүәи®ҫи®ЎиғҪеҠӣпјҢжӢҘжңүй«ҳзІҫеәҰи®ҫеӨҮе’ҢзҶҹз»ғжҠҖжңҜе·Ҙдәәзҡ„еҺӮе•ҶпјҢжүҚиғҪз”ҹдә§еҮәй«ҳжҖ§иғҪгҖҒдҪҺжҲҗжң¬гҖҒеӨ§жү№йҮҸзҡ„е…үеӯҰзҺ»з’ғеҠ е·Ҙдә§е“ҒпјҢжңҖз»ҲеҚ жҚ®иҫғеӨ§зҡ„еёӮеңәд»ҪйўқпјҢиҖҢеҹ№е…»й«ҳз«Ҝз ”еҸ‘дәәе‘ҳгҖҒе…·жңүзҶҹз»ғж“ҚдҪңжҠҖжңҜзҡ„е·ҘдәәйңҖиҰҒиҫғй•ҝзҡ„е‘Ёжңҹе’Ңиҫғй«ҳзҡ„иҙ№з”ЁгҖӮеӣ жӯӨпјҢжҠҖжңҜз»ҸйӘҢзҡ„з§ҜзҙҜгҖҒжҲҗзҶҹж“ҚдҪңе·Ҙдәәзҡ„еҹ№е…»жһ„жҲҗиҝҷдёӘиЎҢдёҡзҡ„иҫғй«ҳй—Ёж§ӣгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е…үеӯҰзҺ»з’ғиЎҢдёҡдёҠжёёдёәеҺҹжқҗж–ҷеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬зҹіиӢұз ӮгҖҒзЁҖеңҹгҖҒзЎјй…ёзӯүпјҢиЎҢдёҡдёӢжёёдёәеә”з”ЁеёӮеңәпјҢе…үеӯҰзҺ»з’ғе№ҝжіӣеә”з”ЁдәҺжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒж•°з ҒзӣёжңәгҖҒе…үеӯҰд»ӘеҷЁгҖҒиҪҰиҪҪй•ңеӨҙзӯүйўҶеҹҹгҖӮе…үеӯҰзҺ»з’ғиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҜ№дәҺе…үеӯҰзҺ»з’ғиЎҢдёҡиҖҢиЁҖпјҢдёҠжёёдә§е“Ғд»·ж јзҡ„еҪұе“Қе·ЁеӨ§пјҢеҺҹжқҗж–ҷжҲҗжң¬еңЁиЎҢдёҡдә§е“Ғз”ҹдә§иҝҮзЁӢдёӯе·ІжҲҗдёәжҲҗжң¬дёӯжңҖйҮҚиҰҒзҡ„дёҖйЎ№пјҢеҜ№е…үеӯҰзҺ»з’ғиЎҢдёҡеҲ©ж¶ҰзҺҮзӯүзӣёеҜ№еҪұе“ҚиҫғеӨ§пјҢжүҖд»ҘпјҢе…үеӯҰзҺ»з’ғиЎҢдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯеә”иҜҘз§ҜжһҒеҚҸи°ғдёҺдёҠжёёдјҒдёҡзҡ„е…ізі»пјҢдәүеҸ–д»ҘиҫғдҪҺзҡ„жҲҗжң¬иҝӣиЎҢйҮҮиҙӯгҖӮ

е…үеӯҰзҺ»з’ғеҸҜд»Ҙеә”з”ЁдәҺжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒе…үеӯҰд»ӘеҷЁд»ӘиЎЁйғЁд»¶гҖҒж•°з ҒзӣёжңәгҖҒиҪҰиҪҪе’Ңе®үйҳІзӯүйўҶеҹҹпјҢе…¶дёӯпјҢжүӢжңәйўҶеҹҹеҚ 56.59%пјҢз”өи„‘еә”з”ЁйўҶеҹҹеҚ 8.47%пјҢиҪҰиҪҪеҸҠе®үйҳІйўҶеҹҹеҚ 3.99%пјҢд»ӘеҷЁд»ӘиЎЁйўҶеҹҹеҚ 20.94%пјҢдёӢжёёдә§дёҡзҡ„ж¶Ҳиҙ№йңҖжұӮеҪұе“ҚзқҖе…үеӯҰзҺ»з’ғзҡ„з”ҹдә§и§„жЁЎпјҢйҡҸзқҖе…үз”өдә§дёҡе’ҢдҝЎжҒҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңәеҜ№й•§зі»зҺ»з’ғгҖҒй«ҳе“ҒиҙЁе…үеӯҰзҺ»з’ғгҖҒзҺҜдҝқе…үеӯҰзҺ»з’ғзӯүзү№з§Қе…үеӯҰзҺ»з’ғйңҖжұӮеӨ§е№…дёҠеҚҮпјҢжңүеҠӣең°еёҰеҠЁдәҶе…үеӯҰзҺ»з’ғеёӮеңәйңҖжұӮзҡ„ж•ҙдҪ“дёҠеҚҮпјҢж•°з ҒзӣёжңәгҖҒжҷәиғҪжүӢжңәгҖҒиҪҰиҪҪй•ңеӨҙгҖҒжҠ•еҪұжңәзӯүе…үз”өдә§е“Ғзҡ„йЈһйҖҹеҸ‘еұ•пјҢе°Ҷдёәзү№з§Қе…үеӯҰзҺ»з’ғеёҰжқҘж–°зҡ„еҸ‘еұ•з©әй—ҙпјҢеёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

жұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё е®үеҫҪзңҒеҮӨйҳіеҺҝзҒөжқ°зҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝе®ҸдјҹзҹіиӢұз Ӯжңүйҷҗе…¬еҸё й•ҝе…ҙеҚҺжһ—зҹіиӢұз Ӯжңүйҷҗе…¬еҸё дёӯеӣҪзЁҖеңҹйӣҶеӣўиө„жәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹ(йӣҶеӣў)й«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣе’Ңиө„жәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝжҷҹжңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё е®үеҫҪзңҒеҮӨйҳіеҺҝзҒөжқ°зҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝе®ҸдјҹзҹіиӢұз Ӯжңүйҷҗе…¬еҸё й•ҝе…ҙеҚҺжһ—зҹіиӢұз Ӯжңүйҷҗе…¬еҸё дёӯеӣҪзЁҖеңҹйӣҶеӣўиө„жәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹ(йӣҶеӣў)й«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣе’Ңиө„жәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝжҷҹжңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҢ—ж–№е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

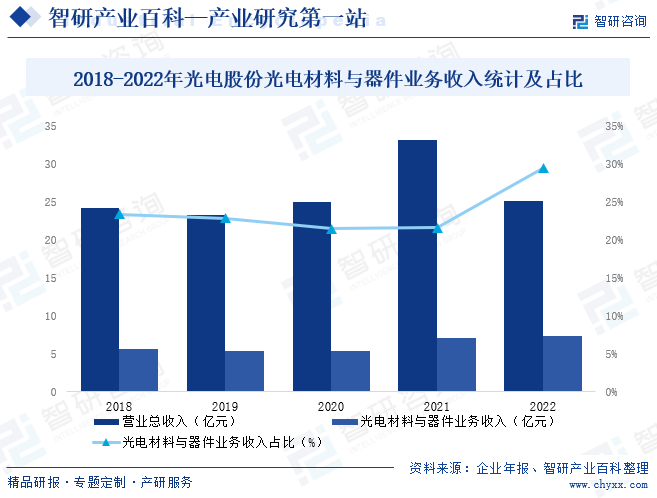

еҢ—ж–№е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёйҡ¶еұһдәҺдёӯеӣҪе…өеҷЁе·ҘдёҡйӣҶеӣўе…¬еҸё,жҳҜеӣҪеҶ…е…үз”өжӯҰеҷЁиЈ…еӨҮзі»з»ҹз§‘з ”гҖҒз”ҹдә§зҡ„йҮҚиҰҒеҹәең°,жҳҜеӣҪеҶ…еӨ–е…үеӯҰжқҗж–ҷз§‘з ”з”ҹдә§зҡ„дё»иҰҒдҫӣеә”е•ҶгҖӮе…¬еҸёдё“дёҡд»ҺдәӢе…үеӯҰжқҗж–ҷгҖҒе…үз”өжқҗж–ҷгҖҒе…ғеҷЁд»¶гҖҒзү№з§Қжқҗж–ҷгҖҒе…үеӯҰиҫ…ж–ҷзӯүдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢеҸҜжҸҗдҫӣ140еӨҡз§ҚзҺҜдҝқзҺ»з’ғгҖҒ镧系зҺ»з’ғеҸҠдҪҺиҪҜеҢ–зӮ№зҺ»з’ғпјҢе“Ғз§ҚжңүKгҖҒZKгҖҒBaKгҖҒQFгҖҒFгҖҒZFзӯүпјҢиҝҳжңүеқ—ж–ҷгҖҒжқЎж–ҷгҖҒжЈ’ж–ҷгҖҒдёҖж¬ЎеһӢ件гҖҒдәҢж¬ЎеһӢ件зӯүзӯүи§„ж јгҖӮ2022е№ҙе…үз”өиӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ25.13дәҝе…ғпјҢе…¶дёӯпјҢе…үз”өжқҗж–ҷдёҺеҷЁд»¶дёҡеҠЎж”¶е…Ҙ7.40дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„29.44%гҖӮ

пјҲ2пјүжҲҗйғҪе…үжҳҺе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

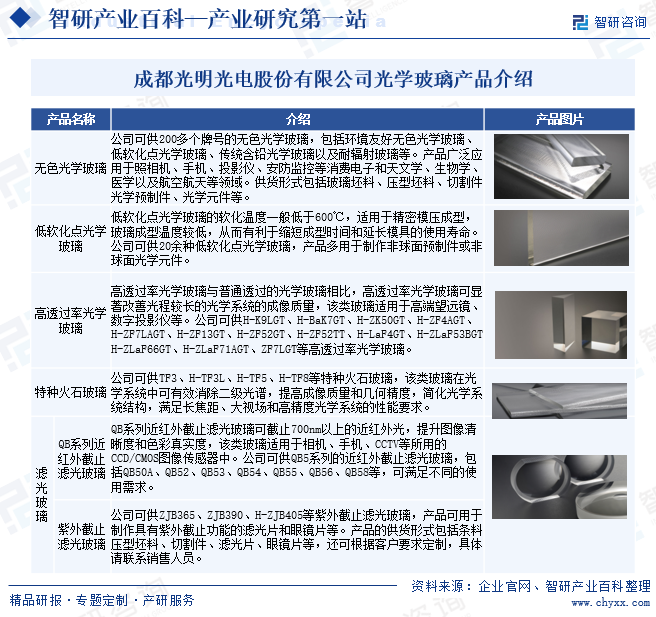

жҲҗйғҪе…үжҳҺе…үз”өе§Ӣе»әдәҺ1956е№ҙпјҢжҳҜдёӯеӣҪеҚ—ж–№е·ҘдёҡйӣҶеӣўе…¬еҸёжүҖеұһйҮҚзӮ№йӘЁе№ІдјҒдёҡд№ӢдёҖпјҢжҳҜдёӯеӣҪйўҶе…ҲгҖҒдё–з•Ңе…·жңүдёҖе®ҡеҪұе“ҚеҠӣзҡ„дё“дёҡжҖ§е…үз”өжқҗж–ҷдҫӣеә”е•ҶпјҢз”ҹдә§зҡ„дә§е“Ғе№ҝжіӣеә”з”ЁдәҺе…үз”өдҝЎжҒҜд»ҘеҸҠиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗзӯүйўҶеҹҹгҖӮе…¬еҸёз”ҹдә§200дҪҷдёӘе“Ғз§Қзҡ„е…үеӯҰзҺ»з’ғпјҢ并жҸҗдҫӣжқЎж–ҷгҖҒеһӢж–ҷгҖҒйқһзҗғйқўйў„еҲ¶д»¶зӯүдёҚеҗҢеҪўжҖҒзҡ„дә§е“ҒпјҢе…¬еҸёиҝҳжҸҗдҫӣзү№е“ҒзҺ»з’ғгҖҒз…§жҳҺзҺ»з’ғгҖҒз”өеӯҗзҺ»з’ғд»ҘеҸҠй“ӮгҖҒй“‘зӯүиҙөйҮ‘еұһжҸҗзәҜгҖҒеҠ е·ҘдёҡеҠЎгҖӮ

дёғгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•е’Ң5Gж—¶д»Јзҡ„еҲ°жқҘпјҢжҷәиғҪеҢ–гҖҒи§ҰжҺ§еҢ–жҲҗдёәж—¶д»ЈеҸ‘еұ•зҡ„жҪ®жөҒ,жҳҫзӨәеұҸдҪңдёәдәәжңәдәӨдә’зҡ„дёҖдёӘйҮҚиҰҒз•ҢйқўпјҢеңЁдҝЎжҒҜдј йҖ’иҝҮзЁӢдёӯзҡ„дҪңз”Ёи¶ҠеҸ‘еҮёжҳҫпјҢж¶Ҳиҙ№иҖ…еҜ№и§ҰжҺ§йқўжқҝжҖ§иғҪзҡ„иҰҒжұӮеҝ…дёҚж–ӯжҸҗй«ҳпјҢз”ұдәҺи§ҰжҺ§йқўжқҝиҮіе°‘йңҖиҰҒдёҖеқ—и§ҶзӘ—йҳІжҠӨеұҸпјҢе…үеӯҰзҺ»з’ғдҪңдёәз”ҹдә§и§ҶзӘ—йҳІжҠӨеұҸеҺҹж–ҷзҡ„дёҖйғЁеҲҶд№ҹиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹпјҢиҝ‘е№ҙжқҘдёӯеӣҪе…үеӯҰзҺ»з’ғдә§й”ҖйҮҸзЁіжӯҘеўһй•ҝпјҢ2022е№ҙдёӯеӣҪе…үеӯҰзҺ»з’ғдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ4.27дёҮеҗЁе’Ң3.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.43%е’Ң6.15%пјҢдҪҶдёӯеӣҪе…үеӯҰзҺ»з’ғдјҒдёҡж•ҙдҪ“з«һдәүеҠӣдёҚејәпјҢйҷӨе°‘ж•°дјҒдёҡеӨ–пјҢеӨ§йғЁеҲҶдјҒдёҡз”ҹдә§зҡ„дә§е“ҒжҠҖжңҜеҗ«йҮҸдҪҺпјҢйӣҶдёӯеңЁдёӯдҪҺз«ҜйўҶеҹҹпјҢйғЁеҲҶй«ҳз«Ҝдә§е“Ғдҫӣз»ҷдёҚи¶іпјҢдёҚиғҪж»Ўи¶іеӣҪеҶ…дёӢжёёиЎҢдёҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжңүеҠӣдҝқйҡң

иҝ‘е№ҙжқҘдёӯеӣҪеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҜжҢҒж”ҝзӯ–пјҢдёәе…үеӯҰзҺ»з’ғиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮеҗҢж—¶пјҢеӣҪ家д№ҹжҢҒз»ӯеј•еҜје’Ңйј“еҠұдёӢжёёзҡ„ж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёӢжёёеёӮеңәжҢҒз»ӯз№ҒиҚЈпјҢдёәе…үеӯҰзҺ»з’ғиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

пјҲ2пјүдёӢжёёеёӮеңәйңҖжұӮжҢҒз»ӯйҮҠж”ҫ

дёҖж–№йқўпјҢйҡҸзқҖдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜдёҺеҲ¶йҖ дёҡеҠ йҖҹиһҚеҗҲпјҢе…үеӯҰзҺ»з’ғдёӢжёёеә”з”ЁйўҶеҹҹд№ҹжҢҒз»ӯжӢ“е®ҪпјҢд»ҺжҷәиғҪжүӢжңәзӯүж¶Ҳиҙ№з”өеӯҗйўҶеҹҹиҝӣдёҖжӯҘжү©еұ•еҲ°жұҪиҪҰгҖҒе…¶д»–ж¶Ҳиҙ№з”өеӯҗйўҶеҹҹеҰӮAR/VRи®ҫеӨҮгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүеӨҡе…ғйўҶеҹҹпјӣеҸҰдёҖж–№йқўпјҢйҡҸзқҖдёӢжёёж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰгҖҒе·ҘдёҡгҖҒеҢ»з–—зӯүеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢе…үеӯҰзҺ»з’ғеә”з”ЁеңәжҷҜзҡ„е№ҝеәҰе’Ңж·ұеәҰдәҰе°ҶиҝӣдёҖжӯҘеўһеӨ§пјҢеёҰеҠЁе…үеӯҰзҺ»з’ғеёӮеңәйңҖжұӮжҢҒз»ӯжҸҗеҚҮгҖӮеҗҢж—¶пјҢеңЁе®ўжҲ·ж—ҘзӣҠжҸҗеҚҮзҡ„жҖ§иғҪйңҖжұӮзҡ„й©ұеҠЁдёӢпјҢе…үеӯҰзҺ»з’ғиЎҢдёҡе°Ҷеҗ‘жӣҙй«ҳдә§е“ҒжҖ§иғҪгҖҒжӣҙдјҳиҙЁжңҚеҠЎиҙЁйҮҸзҡ„ж–№еҗ‘иҝӣдёҖжӯҘеҸ‘еұ•пјҢеҜ№е…үеӯҰзҺ»з’ғдә§е“Ғд№ҹжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢйҡҸзқҖдә§е“ҒжҢҒз»ӯиҝӯд»ЈеҚҮзә§пјҢе…үеӯҰзҺ»з’ғеҺӮе•Ҷдёәз»ҙжҢҒзЁіе®ҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢйңҖиҰҒдёҚж–ӯжҸҗеҚҮеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣгҖҒиҮӘеҠЁеҢ–з”ҹдә§зЁӢеәҰе’ҢзІҫзӣҠз”ҹдә§ж°ҙе№іпјҢжҸҗеҚҮдә§иғҪеҲ©з”ЁзҺҮе’Ңдә§е“ҒиүҜзҺҮгҖӮ

пјҲ3пјүжҠҖжңҜйқ©ж–°дёәиЎҢдёҡжҸҗдҫӣеҸ‘еұ•еҹәзЎҖ

йҡҸзқҖдёӢжёёеә”з”ЁйўҶеҹҹеҜ№е…үеӯҰзҺ»з’ғжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢжң¬еңҹе…үеӯҰзҺ»з’ғеҺӮе•ҶеңЁжҠҖжңҜж–№йқўдёҚж–ӯе®һзҺ°зӘҒз ҙпјҢеңЁи®ҫи®ЎгҖҒжөҒзЁӢеҸҠе·Ҙиүәж–№йқўеҪўжҲҗйўҶе…ҲдјҳеҠҝпјҢдёҚж–ӯжҸҗеҚҮдә§е“ҒжҖ§иғҪпјҢйҖҗжӯҘе»әз«Ӣ并巩еӣәеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүдјҳеҠҝпјҢдҝғиҝӣдәҶдёӯеӣҪй«ҳз«Ҝе…үеӯҰзҺ»з’ғзҡ„жң¬еңҹиҮӘдё»еҢ–еҸ‘еұ•гҖӮ

пјҲ4пјүе…үеӯҰдә§дёҡй“ҫдёҚж–ӯе®Ңе–„пјҢиЎҢдёҡеһӮзӣҙж•ҙеҗҲи¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖдёӢжёёеә”з”ЁйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢе…үеӯҰиЎҢдёҡдә§дёҡй“ҫеёғеұҖжҢҒз»ӯе®Ңе–„пјҢеҗ„зҺҜиҠӮзҡ„е“ҒжҺ§зЁӢеәҰгҖҒжҠҖжңҜж°ҙе№ід№ҹдёҚж–ӯжҸҗй«ҳгҖӮжӯӨеӨ–пјҢйҡҸзқҖз»Ҳз«Ҝе®ўжҲ·еҜ№дёҖз«ҷејҸе…үеӯҰи§ЈеҶіж–№жЎҲзҡ„йңҖжұӮзҡ„еўһй•ҝпјҢдёҚе°‘е…үеӯҰзҺ»з’ғдјҒдёҡзә·зә·ејҖе§ӢиҝӣиЎҢе…Ёдә§дёҡй“ҫеёғеұҖпјҢд»Ҙе®һзҺ°еһӮзӣҙж•ҙеҗҲгҖҒе»әз«Ӣз«һдәүеЈҒеһ’гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜдәәжүҚзјәд№Ҹ

дҪңдёәжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢе…үеӯҰзҺ»з’ғзҡ„еҲ¶йҖ ж¶үеҸҠзҡ„жөҒзЁӢиҫғдёәеӨҚжқӮгҖӮеңЁз”ҹдә§еҲ¶йҖ иҝҮзЁӢдёӯпјҢдёҚд»…иҰҒз¬ҰеҗҲз”ҹдә§жөҒзЁӢпјҢиҝҳиҰҒж»Ўи¶іеҠ е·ҘиҰҒжұӮпјҢжҠҖжңҜзҡ„жҢҒз»ӯеҲӣж–°еҜ№дә§дёҡеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮдә§дёҡзҡ„еҸ‘еұ•зҰ»дёҚејҖдё“дёҡжҠҖжңҜе’Ңдё°еҜҢиЎҢдёҡз ”з©¶з»ҸйӘҢзҡ„дәәжүҚпјҢдәәжүҚзҡ„зјәеӨұе°Ҷйҳ»зўҚжҠҖжңҜеҲӣж–°гҖӮжӯӨеӨ–пјҢйҡҸзқҖж–°еә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжӢ“еұ•е’Ңж–°жҠҖжңҜзҡ„жҢҒз»ӯж¶ҢзҺ°пјҢйңҖиҰҒдёҚж–ӯең°иЎҘе……жҠҖжңҜдәәжүҚд»Ҙж”Ҝж’‘иЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°иҝӯд»ЈгҖӮ

пјҲ2пјүиЎҢдёҡдҫӣйңҖжіўеҠЁ

еҸ—еӣҪйҷ…иҙёжҳ“ж‘©ж“ҰеҠ еү§гҖҒе…Ёзҗғж–°еҶ з–«жғ…жү©ж•Јзӯүеӣ зҙ еҪұе“ҚпјҢиЎҢдёҡдҫӣйңҖжіўеҠЁйҖҗжӯҘжү©еӨ§гҖӮдёҖж–№йқўпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡй“ҫдҫӣеә”иғҪеҠӣеҸ—йҷҗпјҢиҠҜзүҮзҹӯзјәйҖҗжёҗжҲҗдёәе…Ёзҗғж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎгҖҒжұҪиҪҰзӯүиЎҢдёҡжҷ®йҒҚйқўдёҙзҡ„й—®йўҳпјӣеҸҰдёҖж–№йқўпјҢз–«жғ…еҸҠе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺзҡ„дёҚеҲ©еҪұе“ҚеҸҜиғҪеҜјиҮҙж¶Ҳиҙ№з”өеӯҗзӯүдёӢжёёеёӮеңәйўҶеҹҹзҡ„йңҖжұӮеҸ—еҲ°жҠ‘еҲ¶пјҢд№ҹз»ҷдёҠжёёдҫӣеә”й“ҫеёҰжқҘдёҖе®ҡдёҚеҲ©еҪұе“ҚгҖӮдёҠдёӢжёёйўҶеҹҹзҡ„дҫӣйңҖжіўеҠЁе°ҶеҜ№е…үеӯҰзҺ»з’ғиЎҢдёҡеҸ‘еұ•йҖ жҲҗдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдёӢжёёеә”з”ЁжҠҖжңҜ瓶йўҲ

иҝ‘е№ҙжқҘи¶…зІҫеҜҶеҠ е·ҘжҠҖжңҜйЈһйҖҹеҸ‘еұ•пјҢеҸ‘еұ•е…үеӯҰйӣ¶д»¶зҡ„и¶…зІҫеҜҶй“ЈеүҠеҠ е·ҘжҠҖжңҜпјҢз ”еҲ¶й«ҳжҖ§иғҪи¶…зІҫеҜҶй“ЈеүҠеҠ е·ҘжңәеәҠзҡ„йңҖжұӮи¶ҠеҠ иҝ«еҲҮгҖӮеҜ№е…үеӯҰзҺ»з’ғзҡ„еҗ„з§ҚзІҫеҜҶеҠ е·Ҙж–№жі•зҡ„з ”з©¶дёҚд»…жҳҜиҰҒжҸҗй«ҳеҠ е·ҘиЎЁйқўзҡ„иҙЁйҮҸпјҢиҝҳиҰҒз ”з©¶еҰӮдҪ•еҮҸе°‘е·Ҙ件表йқўж®ӢдҪҷеә”еҠӣзҡ„е’ҢдәҡиЎЁйқўиЈӮзә№зҡ„дә§з”ҹзӯүпјҢ并з®ҖеҢ–еҠ е·Ҙе·ҘиүәиҝҮзЁӢпјҢжҸҗй«ҳеҠ е·Ҙж•ҲзҺҮе’ҢеҠ е·Ҙз»ҸжөҺжҖ§пјҢиҝҷд№ҹжҲҗдёәеҪ“еүҚе…үеӯҰзҺ»з’ғз”ҹдә§иҝҮзЁӢдёӯзҡ„дё»иҰҒ瓶йўҲгҖӮ

д№қгҖҒз«һдәүж јеұҖ

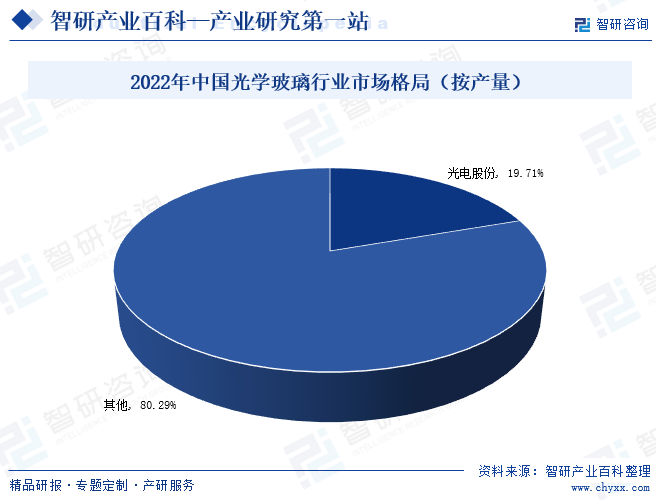

е…үеӯҰзҺ»з’ғиЎҢдёҡеұһдәҺиө„йҮ‘е’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’й«ҳпјҢжһ„жҲҗиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢзӣ®еүҚеёӮеңәеҹәжң¬е‘ҲзҺ°еҜЎеӨҙеһ„ж–ӯзҠ¶еҶөпјҢеӣҪйҷ…дёҠеӣӣдёӘдё»иҰҒзҡ„е…үз”өеӯҗдҝЎжҒҜжқҗж–ҷе…¬еҸёпјҲеҲҶеҲ«жҳҜеҫ·еӣҪSCHOTTе…¬еҸёгҖҒзҫҺеӣҪCORNINGе…¬еҸёгҖҒж—Ҙжң¬HOYAе…¬еҸёгҖҒж—Ҙжң¬е°ҸеҺҹе…¬еҸёпјүеңЁжҠҖжңҜеӮЁеӨҮгҖҒз ”еҸ‘жҠ•е…ҘгҖҒз ”еҸ‘дәәеҠӣиө„жәҗзҡ„ејҖеҸ‘гҖҒдё“еҲ©з”іиҜ·гҖҒзҹҘиҜҶдә§жқғдҝқжҠӨзӯүж–№йқўйғҪе…·жңүиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢе…¶жҠҖжңҜз ”еҸ‘жүӢж®өгҖҒдә§е“Ғзҡ„з ”еҲ¶гҖҒе·Ҙиүәз”ҹдә§жҠҖжңҜгҖҒж·ұеҠ е·ҘжҠҖжңҜзӯүеңЁеӣҪйҷ…дёҠеӨ„дәҺйўҶеҜјең°дҪҚгҖӮеӣҪеҶ…зҡ„з”ҹдә§дјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢжҠҖжңҜе®һеҠӣдёҚи¶іпјҢзӣ®еүҚпјҢдёӯеӣҪе…үеӯҰзҺ»з’ғеҠ е·ҘеҲ¶йҖ иЎҢдёҡйӘЁе№ІдјҒдёҡзәҰжңү400еӨҡ家пјҢе…¶дёӯпјҢ规模иҫғеӨ§зҡ„дё»иҰҒжҳҜдёӯеӣҪе…өеҷЁе·ҘдёҡйӣҶеӣўдёӢеұһзҡ„е…үз”өиӮЎд»ҪпјҢ2022е№ҙе…үз”өиӮЎд»ҪеҚ жҚ®дёӯеӣҪе…үеӯҰзҺ»з’ғеҠ е·Ҙ19.71%зҡ„еёӮеңәд»ҪйўқпјҢдјҳеҠҝжҳҺжҳҫгҖӮ

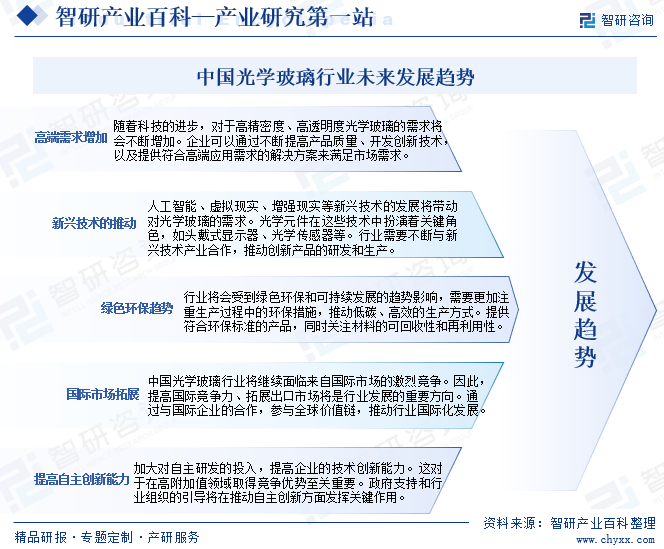

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢеҜ№дәҺй«ҳзІҫеҜҶеәҰгҖҒй«ҳйҖҸжҳҺеәҰе…үеӯҰзҺ»з’ғзҡ„йңҖжұӮе°ҶдјҡдёҚж–ӯеўһеҠ пјҢдјҒдёҡеҸҜд»ҘйҖҡиҝҮдёҚж–ӯжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒејҖеҸ‘еҲӣж–°жҠҖжңҜпјҢд»ҘеҸҠжҸҗдҫӣз¬ҰеҗҲй«ҳз«Ҝеә”з”ЁйңҖжұӮзҡ„и§ЈеҶіж–№жЎҲжқҘж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеҸҰеӨ–пјҢе…үеӯҰзҺ»з’ғиЎҢдёҡе°ҶдјҡеҸ—еҲ°з»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„и¶ӢеҠҝеҪұе“ҚпјҢйңҖиҰҒжӣҙеҠ жіЁйҮҚз”ҹдә§иҝҮзЁӢдёӯзҡ„зҺҜдҝқжҺӘж–ҪпјҢжҺЁеҠЁдҪҺзўігҖҒй«ҳж•Ҳзҡ„з”ҹдә§ж–№ејҸгҖӮжӯӨеӨ–пјҢдёӯеӣҪе…үеӯҰзҺ»з’ғиЎҢдёҡе°Ҷ继з»ӯйқўдёҙжқҘиҮӘеӣҪйҷ…еёӮеңәзҡ„жҝҖзғҲз«һдәүпјҢеӣ жӯӨпјҢжҸҗй«ҳеӣҪйҷ…з«һдәүеҠӣгҖҒжӢ“еұ•еҮәеҸЈеёӮеңәе°ҶжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ