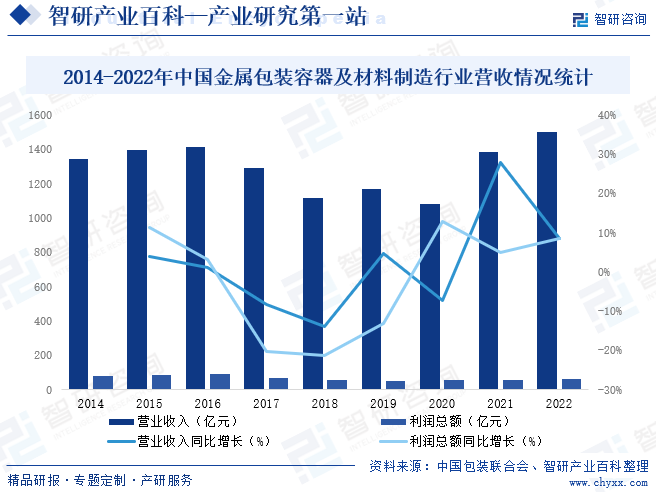

ж‘ҳиҰҒпјҡйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№е•Ҷе“Ғзҡ„иҙЁйҮҸе’ҢеҢ…иЈ…иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдҪңдёәдёҖз§Қй«ҳејәеәҰгҖҒиҖҗи…җиҡҖгҖҒеҜҶе°ҒжҖ§еҘҪзҡ„еҢ…иЈ…пјҢж·ұеҸ—дёӢжёёдјҒдёҡзҡ„йқ’зқҗпјҢ2022е№ҙдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁеҸҠжқҗж–ҷеҲ¶йҖ иЎҢдёҡиҗҘдёҡ收е…Ҙиҫҫ1500.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.40%пјҢеҲ©ж¶ҰжҖ»йўқиҫҫ61.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.57%пјҢжңӘжқҘйҡҸзқҖдёӢжёёйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ–еҰҶе“ҒзӯүиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡжӢҘжңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж №жҚ®дёӯеӣҪеҢ…иЈ…иҒ”еҗҲдјҡзҡ„е®ҡд№үпјҢйҮ‘еұһеҢ…иЈ…жҳҜжҢҮйҮҮз”ЁйҮ‘еұһи–„жқҝпјҢй’ҲеҜ№дёҚеҗҢз”ЁйҖ”еҲ¶дҪңзҡ„еҗ„з§ҚдёҚеҗҢеҪўејҸзҡ„и–„еЈҒеҢ…иЈ…е®№еҷЁпјҢжҳҜдёӯеӣҪеҢ…иЈ…дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁдә§е“Ғдё»иҰҒеҲҶдёәйҘ®ж–ҷзҪҗпјҲдәҢзүҮзҪҗгҖҒдёүзүҮзҪҗпјүгҖҒйЈҹе“ҒзҪҗгҖҒзЎ¬ж¶Ӯй“ҒгҖҒеҢ–е·ҘзҪҗгҖҒйҮ‘еұһеӨ§жЎ¶гҖҒйҮ‘еұһзӣ–гҖҒжқӮзҪҗгҖҒж°”йӣҫзҪҗзӯүпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁе…·жңүдјҳиүҜзҡ„зү©зҗҶе’ҢеҢ–еӯҰжҖ§иғҪпјҢиғҪеӨҹжңүж•Ҳең°дҝқжҠӨе•Ҷе“Ғе…ҚеҸ—еӨ–з•ҢзҺҜеўғзҡ„еҪұе“ҚпјҢеҰӮе…үгҖҒж°§ж°”гҖҒж№ҝж°”е’Ңеҫ®з”ҹзү©зӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз”ҹдә§жЁЎејҸ

йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§гҖҒйӣҶжү№з”ҹдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡдёҺж ёеҝғе®ўжҲ·дёҖиҲ¬йғҪжҳҜй•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪң关系并дёҺж ёеҝғе®ўжҲ·зӯҫи®ўй•ҝжңҹжҲҳз•ҘеҗҲдҪңеҚҸи®®пјӣеңЁжЎҶжһ¶еҚҸи®®иҢғеӣҙеҶ…зӯҫи®ўе№ҙеәҰй”Җе”®еҗҲеҗҢпјҢзәҰе®ҡй”Җе”®жҖ»йҮҸпјҢеҗҢж—¶еңЁеҚҸи®®зҡ„жЎҶжһ¶дёӢпјҢе®ўжҲ·ж №жҚ®иҮӘиә«зҡ„з”ҹдә§з»ҸиҗҘи®ЎеҲ’жҸҗеүҚдёҖж®өж—¶й—ҙеҗ‘йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡдёӢи®ўеҚ•пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡж №жҚ®и®ўеҚ•жғ…еҶөе®үжҺ’з”ҹдә§пјҢе№¶ж №жҚ®й”Җе”®жғ…еҶөиҝӣиЎҢж»ҡеҠЁи°ғж•ҙгҖӮиҝҷз§ҚвҖңд»Ҙй”Җе®ҡдә§гҖҒйӣҶжү№з”ҹдә§вҖқзҡ„жЁЎејҸпјҢжңҖеӨ§зЁӢеәҰең°жҸҗй«ҳеҗ„зұ»иө„жәҗзҡ„дҪҝз”Ёж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢиҝӣиҖҢжҸҗеҚҮзӣҲеҲ©иғҪеҠӣгҖӮ

2гҖҒйҮҮиҙӯжЁЎејҸ

йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷеҢ…жӢ¬й’ўжқҗгҖҒй“қжқҗгҖҒж¶Ӯж–ҷгҖҒжІ№еўЁзӯүпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡйҖҡеёёйҮҮеҸ–йӣҶдёӯйҮҮиҙӯзҡ„жЁЎејҸгҖӮй“қжқҗдҪңдёәжңүиүІзұ»зҡ„еӨ§е®—еҺҹжқҗж–ҷпјҢе…¶д»·ж јеҸ—еҲ°е…¶иҮӘиә«е•Ҷе“ҒеұһжҖ§е’ҢйҮ‘иһҚеұһжҖ§зҡ„еҸҢйҮҚеҪұе“ҚпјҢд»·ж јжіўеҠЁиҫғеӨ§гҖӮдёәжӯӨпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡеңЁй“қжқҗйҮҮиҙӯдёҠйҮҮеҸ–д»Ҙж №жҚ®е®ўжҲ·жҢҮд»ӨиҝӣиЎҢйҮҮиҙӯдёәдё»пјҢе…¶д»–ж–№ејҸдёәиҫ…зҡ„жЁЎејҸгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁз”ҹдә§жүҖйңҖзҡ„й’ўжқҗпјҢз”ұйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡж №жҚ®еёӮеңәд»·ж јжҲ–дёҺ第дёүж–№зҡ„дәӨжҳ“д»·ж јиҝӣиЎҢйӣҶдёӯйҮҮиҙӯгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡйҮ‘еұһдәҢзүҮйҘ®ж–ҷзҪҗе’ҢеҚ°й“Ғдә§е“Ғй’ҲеҜ№дёҚеҗҢзұ»еһӢе®ўжҲ·еҲҶеҲ«йҮҮз”ЁйӣҶдёӯе’ҢеҲҶж•Јзҡ„й”Җе”®жЁЎејҸгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡй’ҲеҜ№е…ЁеӣҪжҖ§еӨ§еһӢе“ҒзүҢе®ўжҲ·йҮҮеҸ–йӣҶдёӯй”Җе”®жЁЎејҸпјҢз”ұйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡдёҺе®ўжҲ·зӯҫи®ўе№ҙеәҰй”Җе”®еҚҸи®®пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡеңЁеҚҸи®®зҡ„жЎҶжһ¶дёӢз»ҹзӯ№еҲҶй…Қи®ўеҚ•йҮҸпјҢ并з”ұеҗ„еҲҶеӯҗе…¬еҸёе…·дҪ“жү§иЎҢи®ўеҚ•гҖӮеҗҢж—¶пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡеҲ¶е®ҡе№ҙеәҰйў„з®—гҖҒжңҲеәҰй”Җе”®и®ЎеҲ’пјҢе№¶ж №жҚ®жҜҸжңҲеёӮеңәеҸҠи®ўеҚ•жү§иЎҢжғ…еҶөеҜ№жңҲеәҰи®ЎеҲ’иҝӣиЎҢж»ҡеҠЁи°ғж•ҙгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡй’ҲеҜ№еҢәеҹҹжҖ§иҫғе°Ҹ规模客жҲ·йҮҮеҸ–еҲҶж•Јй”Җе”®жЁЎејҸпјҢж №жҚ®иҮӘиә«дә§иғҪеҲ©з”Ёжғ…еҶөдёҺе®ўжҲ·зӯҫи®ўй”Җе”®еҗҲеҗҢгҖҒжү§иЎҢи®ўеҚ•гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠеҚҸдјҡ

зӣ®еүҚпјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡйҮҮеҸ–иЎҢж”ҝз®ЎзҗҶдёҺиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„з®ЎзҗҶдҪ“еҲ¶гҖӮдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡпјҢдё»иҰҒиҙҹиҙЈиЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„з ”з©¶пјҢдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮ

дёӯеӣҪеҢ…иЈ…иҒ”еҗҲдјҡдёӢеұһзҡ„йҮ‘еұһе®№еҷЁе§”е‘ҳдјҡжҳҜдёӯеӣҪеҢ…иЈ…иҒ”еҗҲдјҡзӣҙжҺҘйўҶеҜјзҡ„дё“дёҡ委е‘ҳдјҡпјҢд№ҹжҳҜдёӯеӣҪйҮ‘еұһеҢ…иЈ…иЎҢдёҡе”ҜдёҖзҡ„е…ЁеӣҪжҖ§иЎҢдёҡз»„з»ҮпјҢдёӢи®ҫжңүеҚ°й“ҒеҲ¶зҪҗгҖҒдәҢзүҮзҪҗгҖҒйҮ‘еұһзӣ–зӯүдё“дёҡз»„гҖӮйҮ‘еұһе®№еҷЁе§”е‘ҳдјҡзҡ„дё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡз ”з©¶жң¬иЎҢдёҡеҸ‘еұ•ж–№еҗ‘пјҢеҲ¶е®ҡиЎҢдёҡ规еҲ’пјӣеҸӮдёҺеҲ¶е®ҡгҖҒдҝ®ж”№иЎҢдёҡж ҮеҮҶе’ҢеӣҪ家ж ҮеҮҶпјҢ并еҗ‘е…ЁиЎҢдёҡе®Јдј гҖҒиҙҜеҪ»пјӣдҝғиҝӣйҮ‘еұһеҢ…иЈ…дә§е“ҒиҙЁйҮҸжҸҗй«ҳпјҢжҺЁеҠЁиЎҢдёҡжҠҖжңҜејҖеҸ‘гҖҒжҠҖжңҜж”№йҖ гҖҒжҠҖжңҜеј•иҝӣе·ҘдҪңпјҢжҺЁе№ҝеә”з”Ёж–°жқҗж–ҷгҖҒж–°е·ҘиүәгҖҒж–°жҠҖжңҜпјҢжҸҗй«ҳдјҒдёҡиҮӘдё»еҲӣж–°иғҪеҠӣпјӣиҙҹиҙЈж”¶йӣҶгҖҒз»ҹи®ЎиЎҢдёҡеҶ…еҗ„дјҒдёҡдё»иҰҒз»ҸжөҺгҖҒжҠҖжңҜжҢҮж ҮзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҮ‘еұһеҢ…иЈ…е®№еҷЁеұһдәҺеҢ…иЈ…иЎҢдёҡпјҢиҝ‘дәӣе№ҙжқҘпјҢдёӯеӣҪж”ҝеәңеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁеҢ…иЈ…иЎҢдёҡеҫҖз»ҝиүІж–№еҗ‘еҸ‘еұ•пјҢ2021е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’з»јеҗҲе·ҘдҪңж–№жЎҲзҡ„йҖҡзҹҘпјҢжҢҮеҮәпјҡеҲ°2025е№ҙпјҢе…ЁеӣҪеҚ•дҪҚеӣҪеҶ…з”ҹдә§жҖ»еҖјиғҪжәҗж¶ҲиҖ—жҜ”2020е№ҙдёӢйҷҚ13.5%пјҢиғҪжәҗж¶Ҳиҙ№жҖ»йҮҸеҫ—еҲ°еҗҲзҗҶжҺ§еҲ¶пјҢеҢ–еӯҰйңҖж°§йҮҸгҖҒж°Ёж°®гҖҒж°®ж°§еҢ–зү©гҖҒжҢҘеҸ‘жҖ§жңүжңәзү©жҺ’ж”ҫжҖ»йҮҸжҜ”2020е№ҙеҲҶеҲ«дёӢйҷҚ8%гҖҒ8%гҖҒ10%д»ҘдёҠгҖҒ10%д»ҘдёҠгҖӮ2022е№ҙ1жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүдёғйғЁеҚ°еҸ‘гҖҠдҝғиҝӣз»ҝиүІж¶Ҳиҙ№е®һж–Ҫж–№жЎҲгҖӢзҡ„йҖҡзҹҘпјҢжҢҮеҮәпјҡеҲ°2025е№ҙпјҢз»ҝиүІж¶Ҳиҙ№зҗҶеҝөж·ұе…ҘдәәеҝғпјҢеҘўдҫҲжөӘиҙ№еҫ—еҲ°жңүж•ҲйҒҸеҲ¶пјҢз»ҝиүІдҪҺзўідә§е“ҒеёӮеңәеҚ жңүзҺҮеӨ§е№…жҸҗеҚҮпјҢйҮҚзӮ№йўҶеҹҹж¶Ҳиҙ№з»ҝиүІиҪ¬еһӢеҸ–еҫ—жҳҺжҳҫжҲҗж•ҲпјҢз»ҝиүІж¶Ҳиҙ№ж–№ејҸеҫ—еҲ°жҷ®йҒҚжҺЁиЎҢпјҢз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•зҡ„ж¶Ҳиҙ№дҪ“зі»еҲқжӯҘеҪўжҲҗгҖӮ

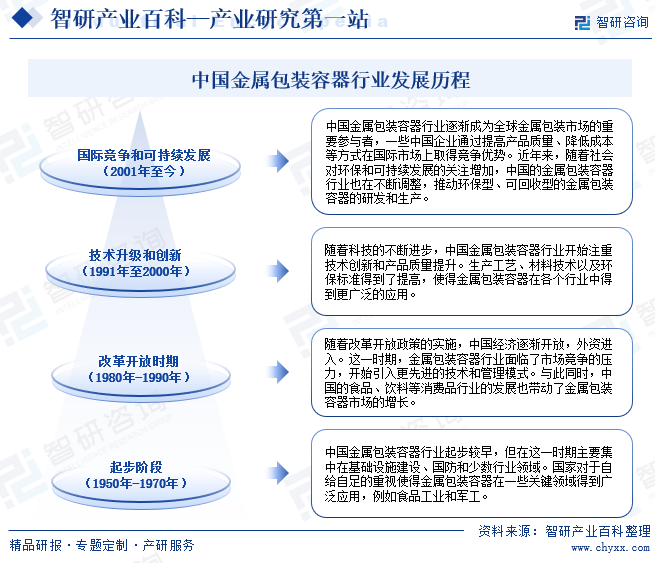

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеңЁз»ҸеҺҶдәҶеӨҡдёӘеҸ‘еұ•йҳ¶ж®өеҗҺпјҢе·Із»ҸжҲҗдёәеӣҪеҶ…еӨ–еёӮеңәдёҠзҡ„дё»иҰҒдҫӣеә”е•Ҷд№ӢдёҖпјҢжҠҖжңҜж°ҙе№ігҖҒз®ЎзҗҶж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸеңЁдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶д№ҹйқўдёҙзқҖзҺҜдҝқгҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зӯүж–°зҡ„жҢ‘жҲҳпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„继з»ӯеҸ‘еұ•е’ҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡд»Қ然具жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡйңҖиҰҒеҮӯеҖҹе…Ҳиҝӣи®ҫеӨҮпјҢйҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜеҲӣж–°пјҢж”№иҝӣжЁЎе…·дёҺз”ҹдә§е·ҘиүәпјҢйўҶе…ҲеҗҢиЎҢдёҡз«һдәүеҜ№жүӢзҺҮе…ҲејҖеҸ‘并еә”з”ЁиҠӮиғҪеҮҸжқҗзӯүз”ҹдә§е·ҘиүәжҠҖжңҜпјҢжүҚиғҪеңЁдә§е“ҒжҲҗжң¬жҺ§еҲ¶гҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒзҺҜдҝқиҠӮиғҪзӯүж–№йқўеҪўжҲҗз«һдәүдјҳеҠҝпјҢиҝӣиҖҢе®һзҺ°е·®ејӮеҢ–з«һдәүпјҢзЁіеӣәе®ўжҲ·иө„жәҗпјҢиҺ·еҸ–й«ҳдәҺиЎҢдёҡе№іеқҮеҲ©ж¶Ұзҡ„еӣһжҠҘгҖӮжҠҖжңҜеҲӣж–°дёҚд»…иғҪеӨҹдёәе®ўжҲ·иҠӮзәҰжҲҗжң¬пјҢиҖҢдё”еҸҜд»Ҙй…ҚеҗҲе®ўжҲ·е®һзҺ°дә§е“ҒеҢ…иЈ…и®ҫи®Ўзҡ„ж”№иҝӣе’ҢеҲӣж–°пјҢз”ҡиҮіеҸҜд»ҘйҖҡиҝҮеј•е…Ҙж–°еһӢдә§е“ҒеҢ…иЈ…е·ҘиүәжҠҖжңҜеҲӣйҖ ж–°зҡ„ж¶Ҳиҙ№йңҖжұӮпјҢеҚҸеҠ©е®ўжҲ·еј•йўҶж¶Ҳиҙ№еёӮеңәж–°зҡ„ж¶Ҳиҙ№жҪ®жөҒгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

йҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡгҖӮ规模гҖҒеёғеұҖеҸҠй…ҚеҘ—жҳҜйҮ‘еұһеҢ…иЈ…иЎҢдёҡйҮҚиҰҒзҡ„з«һдәүиҰҒзҙ гҖӮд»ҺеӣҪйҷ…йҮ‘еұһеҢ…иЈ…йҫҷеӨҙдјҒдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢе…¶жҲҗй•ҝжү©еј иҝҮзЁӢеҫҖеҫҖеҖҹеҠ©ејәеӨ§зҡ„иө„жң¬е®һеҠӣиҝӣиЎҢжҠ•иө„е»әеҺӮеҪўжҲҗеҗҲзҗҶзҡ„з”ҹдә§еёғеұҖгҖҒиЎҢдёҡеҶ…ж•ҙеҗҲе’Ңжө·еӨ–жү©еј гҖҒеҪўжҲҗе®Ңе–„зҡ„й…ҚеҘ—пјҢд»ҘеҸ–еҫ—规模з»ҸжөҺе’ҢжҲҗжң¬дјҳеҠҝгҖӮйҡҸзқҖдёӢжёёе®ўжҲ·иЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗй«ҳпјҢе®ўжҲ·и·ЁеҢәеҹҹз”ҹдә§еёғеұҖзҡ„йңҖжұӮж—ҘзӣҠеҮёжҳҫпјҢеҸӘжңүиө„жң¬е®һеҠӣејәеӨ§зҡ„йҮ‘еұһеҢ…иЈ…дјҒдёҡжүҚиғҪйҖӮеә”并满足客жҲ·зҡ„йңҖжұӮпјҢи·ҹйҡҸе®ўжҲ·зҡ„и„ҡжӯҘеҸ‘еұ•гҖӮеҗҢж—¶пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡдёәдәҶдҝқжҢҒиЎҢдёҡйўҶе…Ҳзҡ„жҠҖжңҜз«һдәүдјҳеҠҝиҖҢжҢҒз»ӯдёҚж–ӯиҝӣиЎҢзҡ„з ”еҸ‘жҠ•е…Ҙд№ҹйңҖиҰҒејәеӨ§зҡ„иө„жң¬е®һеҠӣдҪңдёәж”Ҝж’‘гҖӮ

3гҖҒз®ЎзҗҶеЈҒеһ’

йҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡдҪңдёәдј з»ҹеҲ¶йҖ дёҡпјҢз«һдәүзӣёеҜ№жҝҖзғҲпјҢеӣ жӯӨдә§дёҡд»·еҖјй“ҫзҡ„з®ЎзҗҶеҜ№йҮ‘еұһеҢ…иЈ…зұ»дјҒдёҡе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮдёҖж–№йқўпјҢд»ҺдёҠжёёдә§дёҡй“ҫжқҘзңӢпјҢеҺҹжқҗж–ҷдҫӣеә”жё йҒ“зЁіе®ҡжҖ§д»ҘеҸҠдҫӣеә”е•Ҷи®®д»·иғҪеҠӣзӣҙжҺҘеҶіе®ҡдәҶйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡзҡ„жҲҗжң¬ж°ҙе№ігҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёе®ўжҲ·жүҖеӨ„иЎҢдёҡз«һдәүжҝҖзғҲпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬гҖҒдә§е“Ғе·Ҙиүәж°ҙе№ід»ҘеҸҠеҜ№е®ўжҲ·йңҖжұӮзҡ„еҝ«йҖҹеҸҚеә”иғҪеҠӣжҲҗдёәдјҒдёҡжҺҢжҸЎе®ўжҲ·иө„жәҗзҡ„е…ій”®гҖӮеӣ жӯӨпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡйңҖиҰҒе…·еӨҮиҫғејәдҫӣй”ҖеҚҸеҗҢз®ЎзҗҶиғҪеҠӣгҖҒд»·еҖјй“ҫжҺҢжҺ§иғҪеҠӣгҖҒд»ҘеҸҠеҜ№е…¶иҮӘиә«дә§дҫӣй”ҖиҝӣиЎҢдёҖдҪ“еҢ–з®ЎзҗҶзҡ„иғҪеҠӣгҖӮ

4гҖҒе®ўжҲ·еЈҒеһ’

йҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡжҳҜе…ёеһӢзҡ„д»Ҙй”Җе®ҡдә§зҡ„иЎҢдёҡпјҢиЎҢдёҡжҲҗй•ҝдёҺдёӢжёёе®ўжҲ·зҡ„еҸ‘еұ•еЈ®еӨ§еҜҶдёҚеҸҜеҲҶгҖӮйҮ‘еұһдәҢзүҮзҪҗе®ўжҲ·дё»иҰҒеҲҶдёәдёӨзұ»пјҢдёҖзұ»жҳҜеӣҪйҷ…еӨ§еһӢйЈҹе“ҒйҘ®ж–ҷе®ўжҲ·пјҢеҰӮеҸҜеҸЈеҸҜд№җгҖҒзҷҫдәӢеҸҜд№җзӯүпјҢеҸҰдёҖзұ»жҳҜең°еҢәжҖ§зҡ„е®ўжҲ·гҖӮеӣҪйҷ…еӨ§еһӢйЈҹе“ҒйҘ®ж–ҷе®ўжҲ·еҜ№дә§е“ҒиҙЁйҮҸгҖҒйЈҹе“Ғе®үе…Ёзҡ„жҺ§еҲ¶йқһеёёдёҘж јпјҢйғЁеҲҶиҰҒжұӮз”ҡиҮіи¶…иҝҮеӣҪ家ж ҮеҮҶпјҢеҜјиҮҙеӨ§еһӢйЈҹе“ҒйҘ®ж–ҷе®ўжҲ·еҜ№йҮ‘еұһеҢ…иЈ…е®№еҷЁдҫӣеә”е•Ҷзҡ„з”„йҖүжһҒдёәдёҘж јгҖӮжӯӨеӨ–пјҢеӨ§еһӢе®ўжҲ·йңҖиҰҒжҢҒз»ӯзЁіе®ҡзҡ„йҮ‘еұһеҢ…иЈ…е®№еҷЁдҫӣеә”иғҪеҠӣд»ҘдҝқиҜҒе…¶е…Ёе№ҙе°Өе…¶жҳҜж—әеӯЈзҡ„з”ҹдә§жӯЈеёёиҝҗиЎҢгҖӮеҗҢж—¶пјҢдёӢжёёйЈҹе“ҒйҘ®ж–ҷзӯүиЎҢдёҡеҜ№е…¶дә§е“ҒеҢ…иЈ…жӣҙж–°йҖҹеәҰиҫғеҝ«пјҢеҜ№йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡеҝ«йҖҹе“Қеә”е…¶ж–°дә§е“ҒйңҖжұӮгҖҒжҸҗдҫӣиүҜеҘҪзҡ„е…ЁзЁӢй”Җе”®жңҚеҠЎеҸҠе…ЁеҘ—и§ЈеҶіж–№жЎҲзҡ„иғҪеҠӣе…·жңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮ‘еұһеҢ…иЈ…жқҗж–ҷдё»иҰҒжңүй’ўжқҗгҖҒй“қжқҗдёӨеӨ§зұ»пјҢз”ұдәҺйҮ‘еұһеҢ…иЈ…е…·жңүжңәжў°жҖ§иғҪеҘҪгҖҒйҳ»йҡ”жҖ§дјҳејӮгҖҒдҝқиҙЁжңҹй•ҝгҖҒжҳ“дәҺе®һзҺ°иҮӘеҠЁеҢ–з”ҹдә§гҖҒиЈ…жҪўзІҫзҫҺгҖҒеҪўзҠ¶еӨҡж ·зӯүдјҳзӮ№пјҢеӣ жӯӨиў«е№ҝжіӣеә”з”ЁдәҺйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒж—Ҙз”Ёе“ҒгҖҒеҢ–е·ҘгҖҒеҢ»иҚҜзӯүиЎҢдёҡпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қж”ҜеҮәдёҚж–ӯеўһеҠ пјҢдё”еңЁж¶Ҳиҙ№еҚҮзә§ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮж—ҘзӣҠеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–пјҢй©ұеҠЁйЈҹе“ҒйҘ®ж–ҷзӯүдёӢжёёиЎҢдёҡдёҚж–ӯеҸ‘еұ•е’ҢеҚҮзә§пјҢдёӢжёёеёӮеңәзЁіеҒҘеҸ‘еұ•пјҢдёәйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

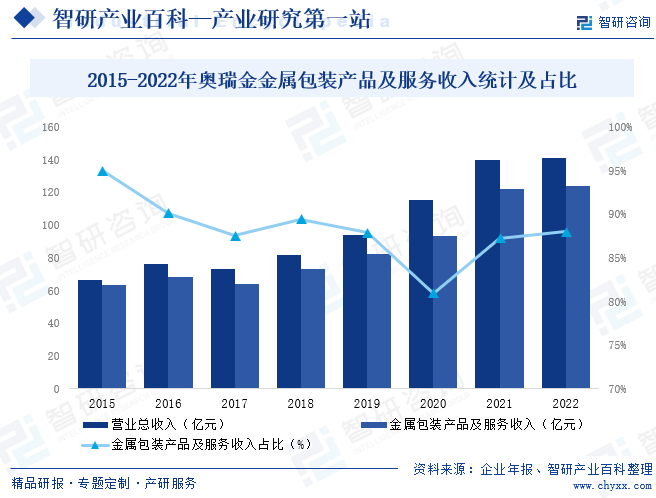

еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家йӣҶе“ҒзүҢзӯ–еҲ’гҖҒеҢ…иЈ…и®ҫи®ЎдёҺеҲ¶йҖ гҖҒзҒҢиЈ…жңҚеҠЎгҖҒдҝЎжҒҜеҢ–иҫ…еҠ©иҗҘй”Җдёәж ёеҝғзҡ„з»јеҗҲеҢ…иЈ…и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮе…¬еҸёдё»иҰҒдә§е“ҒдёәйҮ‘еұһеҢ…иЈ…дә§е“ҒеҸҠжңҚеҠЎпјҢдёәе®ўжҲ·жҸҗдҫӣж»Ўи¶ідә§е“ҒйңҖжұӮзҡ„дёүзүҮзҪҗгҖҒдәҢзүҮзҪҗйҮ‘еұһеҢ…иЈ…еҸҠдә’иҒ”зҪ‘жҷәиғҪеҢ…иЈ…зӯүеҲӣж–°жңҚеҠЎпјҢеҗҢж—¶дёәе®ўжҲ·жҸҗдҫӣзҒҢиЈ…OEMдёҖдҪ“еҢ–з»јеҗҲжңҚеҠЎгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙеҘҘз‘һйҮ‘иҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ140.7дәҝе…ғпјҢе…¶дёӯпјҢйҮ‘еұһеҢ…иЈ…дә§е“ҒеҸҠжңҚеҠЎж”¶е…Ҙ123.8дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„88%гҖӮ

пјҲ2пјүдёҠжө·е®қй’ўеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё

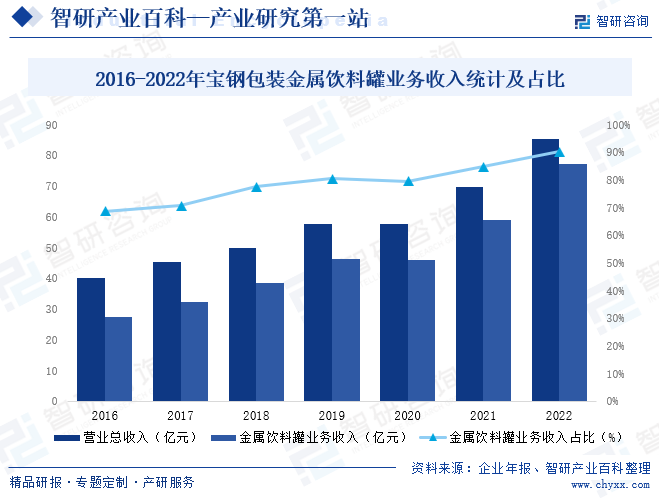

дёҠжө·е®қй’ўеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…еҝ«йҖҹж¶Ҳиҙ№е“ҒйҮ‘еұһеҢ…иЈ…зҡ„йҫҷеӨҙдјҒдёҡпјҢеӣҪеҶ…йҮ‘еұһеҢ…иЈ…йўҶеҹҹзҡ„йўҶеҜјиҖ…е’ҢиЎҢдёҡж ҮеҮҶеҲ¶е®ҡиҖ…д№ӢдёҖгҖӮе…¬еҸёжҳҜеӣҪеҶ…дё“дёҡд»ҺдәӢз”ҹдә§йЈҹе“ҒгҖҒйҘ®ж–ҷзӯүеҝ«йҖҹж¶Ҳиҙ№е“ҒйҮ‘еұһеҢ…иЈ…зҡ„йўҶе…ҲдјҒдёҡпјҢдә§е“ҒеҢ…жӢ¬йҮ‘еұһдёӨзүҮзҪҗеҸҠй…ҚеҘ—жҳ“жӢүзӣ–гҖҒеҢ…иЈ…еҚ°й“Ғдә§е“Ғе’Ңж–°жқҗж–ҷеҢ…иЈ…зӯүпјҢжҳҜеӣҪеҶ…еҝ«йҖҹж¶Ҳиҙ№е“Ғй«ҳз«ҜйҮ‘еұһеҢ…иЈ…йўҶеҹҹзҡ„йўҶеҜјиҖ…е’ҢиЎҢдёҡж ҮеҮҶеҲ¶е®ҡиҖ…д№ӢдёҖгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙе®қй’ўеҢ…иЈ…иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ85.43дәҝе…ғпјҢе…¶дёӯпјҢйҮ‘еұһйҘ®ж–ҷзҪҗдёҡеҠЎж”¶е…Ҙ77.10дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„90%гҖӮ

дёғгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№е•Ҷе“Ғзҡ„иҙЁйҮҸе’ҢеҢ…иЈ…иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁдҪңдёәдёҖз§Қй«ҳејәеәҰгҖҒиҖҗи…җиҡҖгҖҒеҜҶе°ҒжҖ§еҘҪзҡ„еҢ…иЈ…пјҢж·ұеҸ—дёӢжёёдјҒдёҡзҡ„йқ’зқҗпјҢ2022е№ҙдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁеҸҠжқҗж–ҷеҲ¶йҖ иЎҢдёҡиҗҘдёҡ收е…Ҙиҫҫ1500.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.40%пјҢеҲ©ж¶ҰжҖ»йўқиҫҫ61.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.57%пјҢжңӘжқҘйҡҸзқҖдёӢжёёйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ–еҰҶе“ҒзӯүиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡжӢҘжңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәзҺҜеўғи¶ӢеҘҪпјҢеҸ‘еұ•з©әй—ҙе№ҝйҳ”

дёӯеӣҪжӢҘжңү14дәҝдәәеҸЈзҡ„еәһеӨ§ж¶Ҳиҙ№зҫӨдҪ“пјҢдёӯеӣҪз»ҸжөҺзҡ„еўһеҸ‘еұ•дёҺе№ҝеӨ§зҡ„ж¶Ҳиҙ№зҫӨдҪ“еҶіе®ҡдәҶдёӯеӣҪйҮ‘еұһеҢ…иЈ…еёӮеңәжҖ»йҮҸе·ЁеӨ§гҖӮзӣ®еүҚпјҢдёӯеӣҪдәәеқҮеҢ…иЈ…дә§е“Ғж¶Ҳиҙ№ж°ҙе№іиҫғдҪҺпјҢдёҺеӣҪйҷ…ж°ҙе№ізӣёе·®иҫғеӨ§гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҹҺд№Ўеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж”ҜеҮәеҗҢжӯҘеўһй•ҝпјҢеұ…ж°‘ж¶Ҳиҙ№иҝӣдёҖжӯҘеҚҮзә§пјҢйғҪзӣҙжҺҘдҝғиҝӣдәҶйҮ‘еұһеҢ…иЈ…иЎҢдёҡ规模жү©еј е’Ңдә§е“ҒеҚҮзә§гҖӮдјҒдёҡз«һдәүйҮҚзӮ№д№ҹзӣёеә”е°Ҷд»Һд»·ж јз«һдәүйҖҗжӯҘиҪ¬еҗ‘е“ҒзүҢз«һдәүгҖҒжңҚеҠЎз«һдәүд»ҘеҸҠ规模е®һеҠӣз«һдәүгҖӮдёҠиҝ°еҸҳеҢ–е°ҶжҲҗдёәдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеҸ‘еұ•зҡ„еҘ‘жңәгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡеҸ‘еұ•еёҰеҠЁйҮ‘еұһеҢ…иЈ…йңҖжұӮеўһй•ҝ

йҡҸзқҖеҹҺд№Ўеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳгҖҒз”ҹжҙ»и§Ӯеҝөзҡ„иҪ¬еҸҳгҖҒз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«пјҢж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁйЈҹе“ҒгҖҒйҘ®ж–ҷзӯүеҝ«йҖҹж¶Ҳиҙ№е“ҒйңҖжұӮж—ҘзӣҠеўһй•ҝпјҢеҜ№йЈҹе“ҒгҖҒйҘ®ж–ҷеҢ…иЈ…дҫҝеҲ©жҖ§гҖҒе®үе…ЁжҖ§зҡ„иҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢйҮ‘еұһжҳ“жӢүзҪҗдҪңдёәйЈҹе“ҒеҸҠйҘ®ж–ҷзҡ„жңҖдҪіеҢ…иЈ…жқҗж–ҷпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮйҡҸзқҖеҜ№йЈҹе“ҒйҘ®ж–ҷдә§е“Ғж–°йңҖжұӮзҡ„дёҚж–ӯж¶ҢзҺ°пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁйңҖжұӮе°ҶжҢҒз»ӯдёҚж–ӯеўһй•ҝгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮжңүеҲ©дәҺиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡз§ҜжһҒеӯҰд№ еӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢеј•иҝӣеӨ§жү№е…Ҳиҝӣз”ҹдә§и®ҫеӨҮпјҢиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іеҫ—еҲ°еӨ§е№…жҸҗеҚҮпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡйғЁеҲҶдјҳиҙЁдјҒдёҡеңЁеӯҰд№ еӣҪеӨ–жҠҖжңҜе’Ңз®ЎзҗҶж–№ејҸзҡ„еҗҢж—¶пјҢжіЁйҮҚеҹ№е…»жҠҖжңҜз ”еҸ‘дәәжүҚпјҢеҠ еӨ§иҮӘдё»з ”еҸ‘еҠӣеәҰпјҢе·Із»ҸеҸ–еҫ—дё°зЎ•зҡ„з ”еҸ‘жҲҗжһңпјҢеңЁйҮ‘еұһеҢ…иЈ…зҪҗиә«еҮҸи–„гҖҒж–°жқҗж–ҷеә”з”ЁгҖҒж–°дә§е“ҒејҖеҸ‘гҖҒиҠӮиғҪеҮҸжҺ’зӯүж–№йқўе·ІиҫҫеҲ°жҲ–жҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢе°Өе…¶жҳҜйғЁеҲҶйҫҷеӨҙдјҒдёҡзҡ„иЈ…еӨҮеҸҠжҠҖжңҜе·Іи·»иә«еӣҪйҷ…е…Ҳиҝӣж°ҙе№іиЎҢеҲ—гҖӮе…ҲиҝӣжҠҖжңҜзҡ„жҺҢжҸЎжңүеҲ©дәҺдёӯеӣҪйҮ‘еұһеҢ…иЈ…иЎҢдёҡдёҺдё–з•ҢеҗҢиЎҢиҝӣиЎҢй«ҳеұӮж¬Ўзҡ„дәӨжөҒпјҢиҝӣдёҖжӯҘжҺЁеҠЁдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ4пјүиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ

йқўеҜ№дёӯе°ҸеҢ…иЈ…дјҒдёҡж•°йҮҸдј—еӨҡгҖҒйҮҚеӨҚе»әи®ҫгҖҒдҪҺз«Ҝдә§е“Ғдә§иғҪиҝҮеү©зҡ„зҺ°зҠ¶пјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеҠ еҝ«иЎҢдёҡи°ғж•ҙпјҢиЎҢдёҡж•ҙеҗҲи¶ӢеҠҝж—Ҙи¶ӢжҳҺжң—гҖӮзү№еҲ«жҳҜдјҳеҠҝдјҒдёҡеҮӯеҖҹе…¶йўҶе…Ҳзҡ„жҠҖжңҜж°ҙе№іпјҢе…Ҳиҝӣзҡ„з®ЎзҗҶз»ҸйӘҢд»ҘеҸҠйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢдёҚж–ӯеҒҡеӨ§еҒҡејәпјҢжҺЁеҠЁиЎҢдёҡжңүеәҸз«һдәүпјҢдҝғиҝӣиЎҢдёҡдјҳиғңеҠЈжұ°пјҢд»ҺиҖҢжҸҗй«ҳиЎҢдёҡж•ҙдҪ“з«һдәүе®һеҠӣгҖӮзӣ®еүҚйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡйҫҷеӨҙдјҒдёҡе·ІејҖе§ӢиҪ¬еҗ‘规模еҢ–гҖҒйӣҶеӣўеҢ–гҖҒдё“дёҡеҢ–еҸ‘еұ•пјҢйҡҸзқҖеӨ§еһӢйҮ‘еұһеҢ…иЈ…йӣҶеӣўзҡ„йҖҗжӯҘеҮәзҺ°пјҢиЎҢдёҡзҡ„з®ЎзҗҶж°ҙе№іе’Ңиҝӣе…Ҙй—Ёж§ӣеҠҝеҝ…иҝӣдёҖжӯҘжҸҗй«ҳпјҢд»ҺиҖҢзј©е°ҸдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қпјҢжҸҗеҚҮйҫҷеӨҙдјҒдёҡзҡ„е“ҒзүҢд»·еҖјпјҢеҪўжҲҗжҠҖжңҜдјҳеҠҝе’Ң规模ж•Ҳеә”пјҢ并еҜ№йҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеҶ…зҡ„дёӯе°ҸдјҒдёҡжңүиүҜеҘҪзҡ„зӨәиҢғдҪңз”ЁгҖӮ

пјҲ5пјүж”ҝзӯ–йј“еҠұ

йҮ‘еұһеҢ…иЈ…е®№еҷЁжҳ“еӣһ收гҖҒжҳ“йҷҚи§ЈпјҢдёҺзәёиҙЁеҢ…иЈ…гҖҒеЎ‘ж–ҷеҢ…иЈ…зӣёжҜ”пјҢйҮ‘еұһеҢ…иЈ…жӣҙеҠ зҺҜдҝқгҖҒиҠӮиғҪпјҢйЎәеә”дёӯеӣҪз»ҸжөҺеўһй•ҝж–№ејҸз”ұвҖңй«ҳжҠ•е…ҘгҖҒй«ҳиғҪиҖ—гҖҒй«ҳжұЎжҹ“вҖқзҡ„зІ—ж”ҫеһӢеўһй•ҝж–№ејҸеҗ‘вҖңдҪҺиғҪиҖ—гҖҒдҪҺжұЎжҹ“гҖҒй«ҳдә§еҮәвҖқзҡ„йӣҶзәҰеһӢеўһй•ҝж–№ејҸиҪ¬еҸҳзҡ„еӨ§и¶ӢеҠҝпјҢз¬ҰеҗҲдёӯеӣҪзҡ„й•ҝжңҹеҸ‘еұ•жҲҳз•ҘпјҢеӣ жӯӨжҲҗдёәеӣҪ家鼓еҠұеҸ‘еұ•зҡ„иЎҢдёҡд№ӢдёҖгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдјҒдёҡжҷ®йҒҚ规模иҫғе°ҸпјҢж•ҙдҪ“з«һдәүеҠӣиҫғејұ

з»ҸиҝҮиҝ‘е№ҙжқҘзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡе·Іе…·еӨҮдәҶдёҖе®ҡзҡ„规模пјҢзӣ®еүҚдёӯеӣҪд»ҺдәӢйҮ‘еұһеҢ…иЈ…иЎҢдёҡзҡ„дјҒдёҡж•°йҮҸеҫҲеӨҡпјҢд№ҹеҮәзҺ°дәҶйғЁеҲҶе…·жңүдёҖе®ҡз«һдәүе®һеҠӣзҡ„дјҳеҠҝдјҒдёҡпјҢдҪҶе°ұиЎҢдёҡж•ҙдҪ“иҖҢиЁҖпјҢиЎҢдёҡйӣҶдёӯеәҰиҝҳжҜ”иҫғдҪҺпјҢеӨ§еӨҡж•°дјҒдёҡзҡ„规模иҝҳжҜ”иҫғе°ҸпјҢд»Қд»Ҙд»ҺдәӢиҫғдёәдҪҺз«Ҝзҡ„йҮ‘еұһеҢ…иЈ…дә§е“Ғдёәдё»пјҢжҠҖжңҜж°ҙе№іе’Ңдә§е“ҒжЎЈж¬ЎдёҚй«ҳпјҢеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„жҒ¶жҖ§з«һдәүпјҢйҖ жҲҗеӣҪеҶ…йҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣиҫғејұпјҢзҹӯжңҹеҶ…иҝҷдёҖеұҖйқўд»Қж— жі•ж”№еҸҳпјҢеҜ№иЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•е…·жңүдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүиө„жң¬дёҺжҠҖжңҜд»ҚжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҲ¶зәҰеӣ зҙ

йҮ‘еұһеҢ…иЈ…еҲ¶йҖ дёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢеҸӘжңүе…·еӨҮиҫғејәиө„жң¬е®һеҠӣзҡ„дјҒдёҡжүҚиғҪеӨҹе®һзҺ°и§„жЁЎжү©еј е’ҢиЈ…еӨҮеҚҮзә§пјҢиҝӣиҖҢеҪўжҲҗ规模дјҳеҠҝе’ҢжҲҗжң¬дјҳеҠҝпјҢеҪўжҲҗиҫғејәзҡ„жҠөеҫЎйЈҺйҷ©зҡ„иғҪеҠӣгҖӮеҗҢж—¶пјҢжҠҖжңҜж°ҙе№іжҳҜйҮ‘еұһеҢ…иЈ…дјҒдёҡз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„еҹәзЎҖпјҢе°Өе…¶еҜ№дәҺжңүеҝ—дәҺжҲҗдёәе…·жңүиЎҢдёҡз«һдәүеҠӣзҡ„дјҒдёҡжқҘиҜҙпјҢеҸӘжңүжҠҖжңҜж°ҙе№іиҫҫеҲ°дәҶдёҖе®ҡзҡ„й«ҳеәҰпјҢжүҚиғҪжңҖеӨ§зЁӢеәҰең°жҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒиҠӮзәҰжҲҗжң¬гҖҒж»Ўи¶іе®ўжҲ·зҡ„и®ҫи®ЎйңҖжұӮпјҢиҝӣиҖҢеҪўжҲҗж ёеҝғз«һдәүеҠӣгҖӮзӣ®еүҚпјҢдёӯеӣҪеӨҡж•°зҡ„йҮ‘еұһеҢ…иЈ…е®№еҷЁдјҒдёҡиҝҳйқўдёҙзқҖиө„жң¬дёҺжҠҖжңҜзҡ„еҸҢйҮҚеҲ¶зәҰпјҢд»…иғҪеңЁиҫғдҪҺеұӮж¬Ўе’Ңж°ҙе№ідёҠеҸӮдёҺиЎҢдёҡз«һдәүпјҢжһ„жҲҗйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡж•ҙдҪ“иҝӣжӯҘзҡ„йҡңзўҚгҖӮ

пјҲ3пјүдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеҲӣж–°иғҪеҠӣдёҚи¶і

дёӯеӣҪеңЁйҮ‘еұһеҢ…иЈ…е®№еҷЁзҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢеҫҖеҫҖжӣҙеҠ йҮҚи§ҶеҢ…иЈ…еҲ¶йҖ е’ҢжҠ•иө„пјҢеҜ№е·ҘиүәгҖҒжҠҖжңҜгҖҒз®ЎзҗҶе’ҢеҢ…иЈ…и®ҫи®Ўзҡ„иҮӘдё»зҹҘиҜҶдә§жқғзҡ„жҠ•е…ҘдёҚи¶іпјҢдёҺеӣҪеӨ–йўҶе…Ҳж°ҙе№іеӯҳеңЁдёҖе®ҡе·®и·қпјҢжӯӨеӨ–пјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…дә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәдёҘйҮҚпјҢе“Ғз§ҚгҖҒзҪҗеһӢиҫғдёәеҚ•дёҖпјҢеҲӣж–°дёҚи¶іпјҢеӣҪеҶ…йҮ‘еұһеҢ…иЈ…дјҒдёҡжҢҒжңүзҡ„дё“еҲ©ж•°йҮҸдёҺеӣҪеӨ–йҮ‘еұһеҢ…иЈ…дјҒдёҡзӣёжҜ”е°ҡжңүиҫғеӨ§е·®и·қгҖӮ

д№қгҖҒз«һдәүж јеұҖ

дёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡеҸӮдёҺиҖ…дј—еӨҡпјҢжң¬еңҹйҫҷеӨҙдјҒдёҡе…·жңүдё°еҜҢзҡ„жң¬еңҹз®ЎзҗҶз»ҸйӘҢгҖҒиҝҗдҪңз»ҸйӘҢе’Ңиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢеҜ№жң¬еңҹеёӮеңәжңүж·ұе…Ҙзҡ„дәҶи§ЈпјҢдә§дёҡеёғеұҖиҙҙиҝ‘е®ўжҲ·пјҢз”ҹдә§зҒөжҙ»еәҰй«ҳпјҢдјҳеҠҝжҳҺжҳҫпјҢд»ЈиЎЁдјҒдёҡжңүеҘҘз‘һйҮ‘гҖҒе®қй’ўеҢ…иЈ…гҖҒжҳҮе…ҙиӮЎд»ҪгҖҒеҳүзҫҺеҢ…иЈ…гҖҒиӢұиҒ”иӮЎд»ҪгҖҒеҚҺжәҗжҺ§иӮЎгҖҒдёӯй”җиӮЎд»ҪзӯүпјҢд»ҺйҮ‘еұһеҢ…иЈ…дёҡеҠЎж”¶е…ҘжқҘзңӢпјҢ2022е№ҙеҘҘз‘һйҮ‘йҮ‘еұһеҢ…иЈ…дёҡеҠЎж”¶е…Ҙе®ҢжҲҗ123.8дәҝе…ғпјҢеҚ е…ЁеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡиҗҘдёҡжҖ»ж”¶е…Ҙзҡ„8.3%пјҢеҚ жҜ”жңҖеӨ§пјҢе…¶ж¬Ўдёәе®қй’ўеҢ…иЈ…е’ҢжҳҮе…ҙиӮЎд»ҪпјҢеёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә5.1%е’Ң4.1%пјҢж•ҙдҪ“жқҘзңӢпјҢзӣ®еүҚпјҢдёӯеӣҪйҮ‘еұһеҢ…иЈ…е®№еҷЁеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢеёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁиЎҢдёҡе°Ҷ继з»ӯжңқзқҖжӣҙзҺҜдҝқгҖҒеҸҜеӣһ收гҖҒеҸҜеҫӘзҺҜеҲ©з”Ёзҡ„ж–№еҗ‘еҸ‘еұ•пјҢйҮҮз”ЁжӣҙиҪ»гҖҒжӣҙи–„зҡ„жқҗж–ҷгҖҒжҸҗй«ҳеҢ…иЈ…и®ҫи®Ўзҡ„еҸҜеӣһ收жҖ§пјҢд»ҘеҸҠжҺЁеҠЁз”ҹдә§иҝҮзЁӢзҡ„з»ҝиүІеҢ–йғҪе°ҶжҲҗдёәиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮеҸҰеӨ–пјҢйҮ‘еұһеҢ…иЈ…е®№еҷЁеҲ¶йҖ дёҡе°ҶжӣҙеҠ жіЁйҮҚжҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–жҠҖжңҜзҡ„еә”з”ЁпјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒдјҳеҢ–дҫӣеә”й“ҫз®ЎзҗҶпјҢ并е®һзҺ°жҷәиғҪеҢ…иЈ…зҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢеј•е…Ҙж–°еһӢйҮ‘еұһжқҗж–ҷгҖҒж¶ӮеұӮжҠҖжңҜе’Ңз”ҹдә§е·Ҙиүәе°ҶжҸҗй«ҳйҮ‘еұһеҢ…иЈ…е®№еҷЁзҡ„жҖ§иғҪпјҢеҢ…жӢ¬иҖҗи…җиҡҖжҖ§гҖҒиҖҗй«ҳжё©жҖ§зӯүпјҢд»Ҙж»Ўи¶ідёҚеҗҢиЎҢдёҡеҜ№еҢ…иЈ…зҡ„зү№ж®ҠйңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ