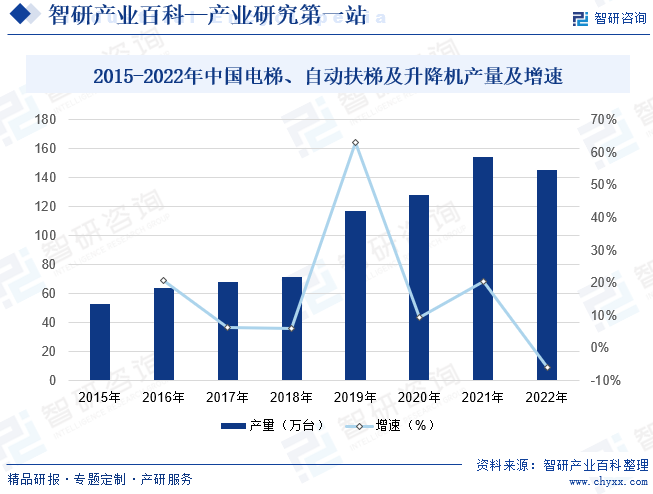

ж‘ҳиҰҒпјҡ2022е№ҙе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқ13.33дёҮдәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ26.7%гҖӮиЎҢдёҡеёӮеңәдё»дҪ“дҝЎеҝғдёҚи¶іпјҢдёӢжёёж–°ејҖе·ҘгҖҒж–Ҫе·Ҙж„Ҹж„ҝдёҚй«ҳпјҢеҜ№з”өжўҜиЎҢдёҡзҡ„и®ўеҚ•еҸҠеҮәиҙ§дә§з”ҹдәҶдёҖе®ҡзЁӢеәҰеҪұе“ҚгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙе…ЁеӣҪз”өжўҜгҖҒиҮӘеҠЁжү¶жўҜеҸҠеҚҮйҷҚжңәдә§йҮҸдёә145.5дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ5.89%пјҢдёәеӣҪеҶ…з”өжўҜиЎҢдёҡж–°жўҜдә§йҮҸз»ҹи®Ўж•°жҚ®йҰ–ж¬ЎдёӢж»‘гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өжўҜеұһдәҺе»әзӯ‘зү©иЎҚз”ҹйңҖжұӮдёӯзҡ„зү№з§Қи®ҫеӨҮпјҢжҳҜеҠЁеҠӣй©ұеҠЁеҲ©з”ЁжІҝеҲҡжҖ§еҜјиҪЁиҝҗиЎҢзҡ„з®ұдҪ“жҲ–иҖ…жІҝеӣәе®ҡзәҝи·ҜиҝҗиЎҢзҡ„жўҜзә§пјҲиёҸжӯҘпјүпјҢиҝӣиЎҢеҚҮйҷҚжҲ–иҖ…е№іиЎҢиҝҗйҖҒдәәгҖҒиҙ§зү©зҡ„жңәз”өи®ҫеӨҮгҖӮз”өжўҜдё»иҰҒеҢ…жӢ¬еһӮзӣҙиҝҗиЎҢзҡ„еһӮзӣҙз”өжўҜгҖҒеҖҫж–ңж–№еҗ‘иҝҗиЎҢзҡ„иҮӘеҠЁжү¶жўҜд»ҘеҸҠеҖҫж–ңжҲ–ж°ҙе№іж–№еҗ‘иҝҗиЎҢзҡ„иҮӘеҠЁдәәиЎҢйҒ“гҖӮеһӮзӣҙз”өжўҜжҳҜеә”з”ЁжңҖе№ҝжіӣзҡ„дә§е“Ғзұ»еҲ«пјҢеһӮзӣҙз”өжўҜжңүжҢүз”ЁйҖ”гҖҒй©ұеҠЁж–№ејҸгҖҒиҝҗиЎҢйҖҹеәҰзӯүеӨҡз§ҚеҲҶзұ»ж–№ејҸпјҢйҖҡеёёж №жҚ®иҝҗиЎҢйҖҹеәҰзҡ„дёҚеҗҢе°ҶеһӮзӣҙз”өжўҜеҲҶдёәдҪҺйҖҹз”өжўҜгҖҒдёӯйҖҹз”өжўҜе’Ңй«ҳйҖҹз”өжўҜпјҢдёӯдҪҺйҖҹз”өжўҜдёәжңҖжҷ®йҒҚзҡ„еә”з”Ёзұ»еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

2023е№ҙ7жңҲдҪҸе»әйғЁзӯүдёғйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺжүҺе®һжҺЁиҝӣ2023е№ҙеҹҺй•ҮиҖҒж—§е°ҸеҢәж”№йҖ е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәе°ҶвҖңз§ҜжһҒжҺЁеҠЁжңүжқЎд»¶зҡ„ж—ўжңүдҪҸе®…еҠ иЈ…з”өжўҜвҖқдҪңдёәдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁ2023е№ҙеәҰдёәзҫӨдј—еҠһе®һдәӢйҮҚзӮ№йЎ№зӣ®пјҢйҮҚзӮ№жҢҮеҜјеҗ„ең°и§ЈеҶіиҖҒж—§е°ҸеҢәвҖңеҠ иЈ…з”өжўҜйҡҫвҖқд»ҚиҫғдёәзӘҒеҮәпјҢдёҺз§ҜжһҒеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–иҰҒжұӮе’Ңдәәж°‘зҫӨдј—йңҖжұӮиҝҳжңүе·®и·қзҡ„й—®йўҳгҖӮеӣҪ家зӣёе…ідә§дёҡж”ҝзӯ–зҡ„еҮәеҸ°пјҢе°Өе…¶жҳҜеҠ еҝ«еҶңдёҡиҪ¬з§»дәәеҸЈеёӮж°‘еҢ–пјҢе®Ңе–„еҹҺй•Ү规еҲ’пјҢе®Ңе–„й…ҚеҘ—и®ҫж–ҪпјҢж”№йҖ жӣҙж–°иҖҒж—§е°ҸеҢәи®ҫж–ҪпјҢжӣҙж–°з”өжўҜе’Ңж”ҜжҢҒеҠ иЈ…з”өжўҜпјӣ规еҲ’жңәеңәгҖҒй“Ғи·ҜгҖҒдәӨйҖҡжһўзәҪдәӨйҖҡеҹәзЎҖе»әи®ҫзӯүпјҢеқҮдёәз”өжўҜиЎҢдёҡжү“ејҖдәҶжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

зӣ®еүҚпјҢи®ёеӨҡиҖҒдәәиҝҳеұ…дҪҸеңЁжІЎжңүз”өжўҜзҡ„ж—§жҘјпјҢдёҠдёӢжҘје·ІжҲҗдёә他们з”ҹжҙ»дёӯжңҖеӨ§зҡ„йҡҫйўҳпјҢж—§жҘјдёӯзҡ„иҖҒе№ҙзҫӨдҪ“еҜ№з”өжўҜзҡ„йңҖжұӮи¶ҠжқҘи¶ҠеӨҡгҖӮиҖҒж—§е»әзӯ‘з”өжўҜзјәеӨұдёҺдәәеҸЈиҖҒйҫ„еҢ–зҹӣзӣҫеҮёжҳҫпјҢж—§жҘјеҠ иЈ…з”өжўҜжҳҜдёҖйЎ№жҖҘйңҖи§ЈеҶізҡ„ж°‘з”ҹе·ҘзЁӢгҖӮе…ЁеӣҪеҗ„ең°д№ҹйҷҶз»ӯеҮәеҸ°жңүе…ідҪҸе®…еҠ иЈ…з”өжўҜзҡ„жҢҮеҜјж”ҝзӯ–пјҢеҗ„ең°зә·зә·дёәеҠ иЈ…з”өжўҜжҸҗдҫӣиҙўж”ҝиЎҘиҙҙпјҢж—§жҘјеҠ иЈ…з”өжўҜиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

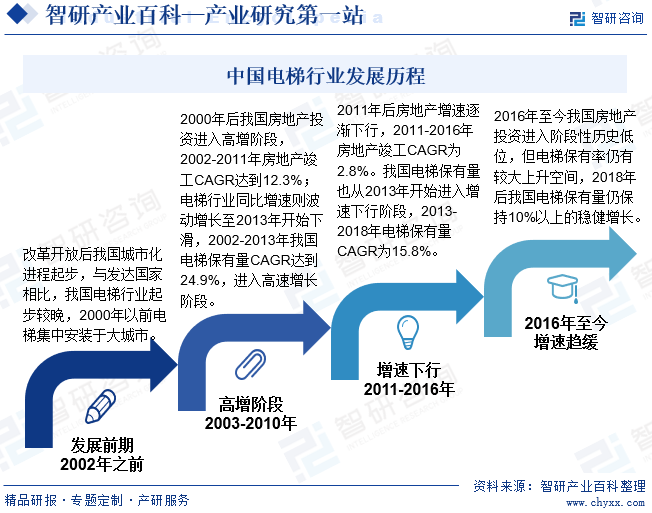

1908е№ҙдёҠжө·жұҮдёӯйҘӯеә—е®үиЈ…дәҶжҲ‘еӣҪ第дёҖеҸ°з”ұзҫҺеӣҪеҘҘзҡ„ж–Ҝз”ҹдә§зҡ„з”өжўҜгҖӮ1932е№ҙдёҠжө·еӨ§ж–°е…¬еҸёе®үиЈ…дәҶдёӨеҸ°еҚ•дәәиҮӘеҠЁжү¶жўҜгҖӮ1980е№ҙд»ҘеүҚпјҢе…ЁеӣҪз”өжўҜе№ҙеқҮдә§йҮҸд»…жңүж•°зҷҫеҸ°пјҢиЎҢдёҡеҸ‘еұ•иҫғдёәзј“ж…ўгҖӮжҲ‘еӣҪз”өжўҜдә§е“Ғдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮж”№йқ©ејҖж”ҫеҗҺжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢиө·жӯҘпјҢдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪз”өжўҜиө·жӯҘиҫғжҷҡпјҢ2000е№ҙеүҚйғҪйӣҶдёӯе®үиЈ…дәҺеӨ§еҹҺеёӮгҖӮ2000е№ҙеҗҺжҲ‘еӣҪжҲҝең°дә§жҠ•иө„иҝӣе…Ҙй«ҳеўһйҳ¶ж®өпјҢ2002-2013е№ҙжҲ‘еӣҪз”өжўҜдҝқжңүйҮҸCAGRиҫҫеҲ°24.9%пјҢ2016е№ҙд№ӢеҗҺжҲ‘еӣҪжҲҝең°дә§жҠ•иө„иҝӣе…Ҙйҳ¶ж®өжҖ§еҺҶеҸІең°дҪҚпјҢдҪҶз”өжўҜдҝқжңүзҺҮд»ҚжңүиҫғеӨ§дёҠеҚҮз©әй—ҙгҖӮз”өжўҜеңЁжҲҝең°дә§з«Је·ҘеҗҺе…ҘеңәеҠ иЈ…пјҢе…·жңүжҲҝең°дә§еҗҺе‘ЁжңҹеұһжҖ§пјҢжҢүдёҚеҗҢйҳ¶ж®өзҡ„жҲҝең°дә§з«Је·ҘеўһйҖҹпјҢжҲ‘еӣҪз”өжўҜиЎҢдёҡзҡ„еҸ‘еұ•еӨ§иҮҙеҸҜд»ҘеҲҶдёәеҸ‘еұ•еүҚжңҹгҖҒй«ҳйҖҹеўһй•ҝгҖҒеўһйҖҹдёӢиЎҢдёҺеўһйҖҹи¶Ӣзј“еӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”өжўҜиЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢзҡ„иЎҢдёҡпјҢз”өжўҜж•ҙжңәдә§е“ҒжүҖйңҖзҡ„дё“дёҡжҠҖжңҜж¶өзӣ–дәҶеӨҡеӯҰ科йўҶеҹҹгҖӮж•ҙжңәеҲ¶йҖ е•ҶйңҖиҰҒжҺҢжҸЎзҡ„жҠҖжңҜеҢ…жӢ¬ж•ҙжңәж•ҙеҗҲи®ҫи®ЎжҠҖжңҜгҖҒй©ұеҠЁжҠҖжңҜгҖҒжҺ§еҲ¶жҠҖжңҜзӯүпјҢеҜ№дә§е“Ғи®ҫи®ЎгҖҒеҲ¶йҖ е·ҘиүәгҖҒйӣҶжҲҗжҠҖжңҜзҡ„иҰҒжұӮиҫғй«ҳгҖӮж•ҙжңәеҲ¶йҖ йўҶеҹҹйңҖиҰҒй•ҝж—¶й—ҙзҡ„жҠҖжңҜз§ҜзҙҜпјҢеҜ№дә§е“ҒејҖеҸ‘гҖҒи®ҫи®Ўе’Ңз®ЎзҗҶдәәе‘ҳзҡ„дё“дёҡзҙ иҙЁиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒеӨ§жү№зҶҹжӮүз”өжўҜеҲ¶йҖ жҠҖжңҜзҡ„з ”еҸ‘дәәе‘ҳе’ҢжҠҖжңҜе·ҘдәәгҖӮеӣ жӯӨз”өжўҜж•ҙжңәжҠҖжңҜеҜ№дәҺжҪңеңЁж–°зҡ„иҝӣе…ҘиҖ…иҖҢиЁҖпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

з”өжўҜиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒе»әйҖ еӨ§еһӢеҺӮжҲҝпјҢжҠ•е…Ҙе…Ҳиҝӣзҡ„жңәжў°еҠ е·Ҙи®ҫеӨҮеҰӮж•°жҺ§еҠ е·ҘдёӯеҝғгҖҒжҝҖе…үеҲҮеүІжңәзӯүгҖӮйҷӨдәҶеӨ§йўқеӣәе®ҡиө„дә§зҡ„жҠ•е…ҘеӨ–пјҢжҠҖжңҜе’Ңдә§е“Ғзҡ„з ”еҸ‘д№ҹеҫҲйҮҚиҰҒпјҢйңҖиҰҒй…ҚзҪ®й«ҳжҖ§иғҪзҡ„ејҖеҸ‘иҪҜ件пјҢеҗҢж—¶й…ҚеӨҮдё“й—ЁжөӢиҜ•зҡ„иҜ•йӘҢеЎ”пјҢеҜ№дәҺз”өжўҜж•ҙжңәеҲ¶йҖ дјҒдёҡпјҢжҠҖжңҜзҡ„з ”еҸ‘е’Ңе“ҒзүҢзҡ„жү“йҖ йғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„жң¬жҠ•иө„гҖӮеӣ жӯӨеҜ№дәҺжҪңеңЁж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҝӣе…Ҙз”өжўҜиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

еӣҪеҶ…з”өжўҜиЎҢдёҡжӯЈйҖҗжӯҘз”ұдјҒдёҡдә§е“ҒдёҺжңҚеҠЎзҡ„з«һдәүиҝҮжёЎеҲ°дјҒдёҡе“ҒзүҢзҡ„з«һдәүгҖӮз”өжўҜдҪңдёәз»Ҳз«Ҝи®ҫеӨҮзӣҙйқўеёӮеңәпјҢе“ҒзүҢеңЁеёӮеңәз«һдәүдёӯе…·жңүжҳҫи‘—зҡ„дҪңз”ЁпјҢиүҜеҘҪзҡ„е“ҒзүҢзҹҘеҗҚеәҰд»ЈиЎЁдәҶдјҳи¶Ҡзҡ„дә§е“ҒиҙЁйҮҸе’Ңе”®еҗҺжңҚеҠЎгҖӮеңЁз”өжўҜиЎҢдёҡдёӯпјҢйңҖиҰҒе…·еӨҮиҫғејәзҡ„жҠҖжңҜе®һеҠӣжүҚиғҪе»әз«ӢдёҖе®ҡзҡ„е“ҒзүҢдјҳеҠҝпјҢе“ҒзүҢеҪўиұЎзҡ„е»әз«ӢйңҖиҫғй•ҝзҡ„еҹ№иӮІж—¶й—ҙе’ҢеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өжўҜиЎҢдёҡе·Із»ҸеҪўжҲҗдәҶеӣҪйҷ…зҹҘеҗҚе“ҒзүҢзҫҺеӣҪеҘҘзҡ„ж–ҜгҖҒж—Ҙжң¬дёүиҸұгҖҒиҠ¬е…°йҖҡеҠӣзӯүдёҺеӣҪеҶ…е…·жңүдёҖе®ҡз«һдәүдјҳеҠҝзҡ„жң¬еңҹе“ҒзүҢзҡ„дәҢе…ғз«һдәүж јеұҖгҖӮеӣ жӯӨеҜ№дәҺжҪңеңЁиҝӣе…ҘиҖ…иҖҢиЁҖпјҢжү“з ҙзҺ°жңүз”өжўҜиЎҢдёҡзҡ„е“ҒзүҢз«һдәүз»“жһ„гҖҒж ‘з«Ӣж–°е“ҒзүҢе…·жңүиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

4гҖҒиө„иҙЁеЈҒеһ’

з”ұдәҺз”өжўҜзҡ„е®үе…ЁжҖ§зӣҙжҺҘе…ізі»еҲ°дҪҝз”ЁиҖ…дәәиә«е®үе…ЁпјҢеҸ—еӣҪ家иҙЁжЈҖжҖ»еұҖз®ЎзҗҶпјҢз”өжўҜиЎҢдёҡе®һж–Ҫи®ёеҸҜиҜҒеҲ¶еәҰпјҢз”өжўҜзҡ„з”ҹдә§гҖҒе®үиЈ…гҖҒз»ҙдҝқе’ҢдҪҝз”ЁеқҮйңҖиҺ·еҫ—и®ёеҸҜпјҢ并且иҙЁзӣ‘еұҖжҜҸе№ҙеқҮеҜ№еңЁз”Ёз”өжўҜзҡ„е®үе…ЁжҖ§иғҪиҝӣиЎҢжЈҖжөӢпјҢе®һиЎҢдёҘж јзҡ„ж”ҝзӯ–з®ЎзҗҶгҖҒиө„ж је®ЎжҹҘгҖӮжӯӨеӨ–пјҢдёәж»Ўи¶із”өжўҜи®ҫеӨҮе®үе…ЁеҸҜйқ жҖ§иҜ•йӘҢзӯүйңҖиҰҒпјҢгҖҠжңәз”өзұ»зү№з§Қи®ҫеӨҮеҲ¶йҖ и®ёеҸҜ规еҲҷгҖӢиҰҒжұӮз”өжўҜеҲ¶йҖ дјҒдёҡеңЁе…¶еҲ¶йҖ еңәең°жӢҘжңүзӣёеә”й«ҳеәҰзҡ„з”өжўҜиҜ•йӘҢдә•йҒ“д»ҘеҸҠиҮӘеҠЁжү¶жўҜдёҺиҮӘеҠЁдәәиЎҢйҒ“зҡ„з»„иЈ…гҖҒи°ғиҜ•еҢәеҹҹпјҢеҗ„йүҙе®ҡиҜ„е®Ўжңәжһ„еә”еңЁйүҙе®ҡиҜ„е®ЎзҺ°еңәеҜ№еҲ¶йҖ еҚ•дҪҚзҡ„з”ҹдә§жқЎд»¶иҝӣиЎҢдёҘж јжҠҠе…ігҖӮеӣ жӯӨпјҢеҜ№дәҺжҪңеңЁиҝӣе…ҘиҖ…пјҢеҝ…йЎ»з¬ҰеҗҲзӣёе…іжі•еҫӢ法规иҰҒжұӮе’Ңиө„иҙЁжүҚиғҪд»ҺдәӢз”өжўҜз”ҹдә§гҖҒй”Җе”®гҖҒе®үиЈ…гҖҒз»ҙдҝ®дёҡеҠЎгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өжўҜдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒзЁҖеңҹдёҺжңүиүІйҮ‘еұһзӯүеҺҹжқҗж–ҷпјҢй’ўжқҗеҸҜз”ЁдәҺз”ҹдә§з”өжўҜиҪҝеҺўгҖҒиҪҝжһ¶гҖҒиҪҝй—Ёзӯүй’ЈйҮ‘еҠ е·Ҙ件пјҢзЁҖеңҹжҳҜз”өжўҜж ёеҝғйғЁд»¶ж°ёзЈҒеҗҢжӯҘжӣіеј•жңәдёӯж°ёзЈҒдҪ“зҡ„дё»иҰҒеҺҹжқҗж–ҷгҖӮдёӯжёёдё»иҰҒжҳҜз”өжўҜйғЁд»¶зҡ„еҲ¶йҖ пјҢз”өжўҜйғЁд»¶еҲ¶йҖ дёҡиҝ‘е№ҙеҫ—еҲ°дәҶдёҚж–ӯең°еҸ‘еұ•пјҢж•ҙжўҜеҲ¶йҖ е•Ҷйӣ¶йғЁд»¶еӨ–иҙӯи¶ӢеҠҝжҳҺжҳҫгҖӮз”өжўҜеҲ¶йҖ дёҡзҡ„дёӢжёёдё»иҰҒдёәжҲҝең°дә§е’Ңе»әзӯ‘дёҡпјҢжҲҝең°дә§еёӮеңәзҡ„еҸ‘еұ•жғ…еҶөзӣҙжҺҘеҪұе“Қз”өжўҜиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзЁҖеңҹйӣҶеӣўиө„жәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹ(йӣҶеӣў)й«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣе’Ңиө„жәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝжҷҹжңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжңүиүІйҮ‘еұһжҺ§иӮЎйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзЁҖеңҹйӣҶеӣўиө„жәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ—ж–№зЁҖеңҹ(йӣҶеӣў)й«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣе’Ңиө„жәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝжҷҹжңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжңүиүІйҮ‘еұһжҺ§иӮЎйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёҠжө·жңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

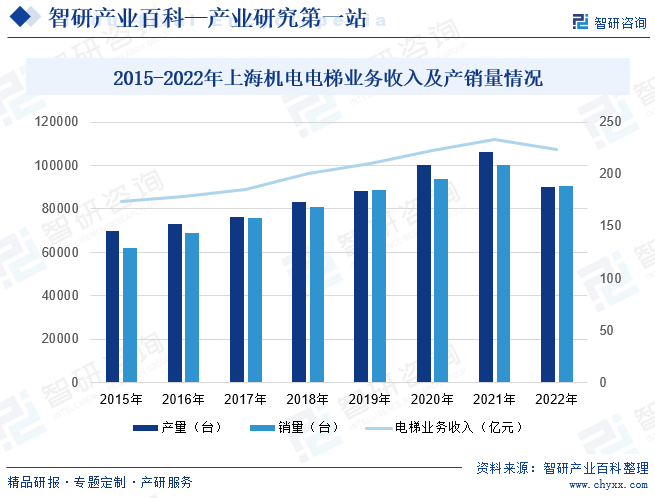

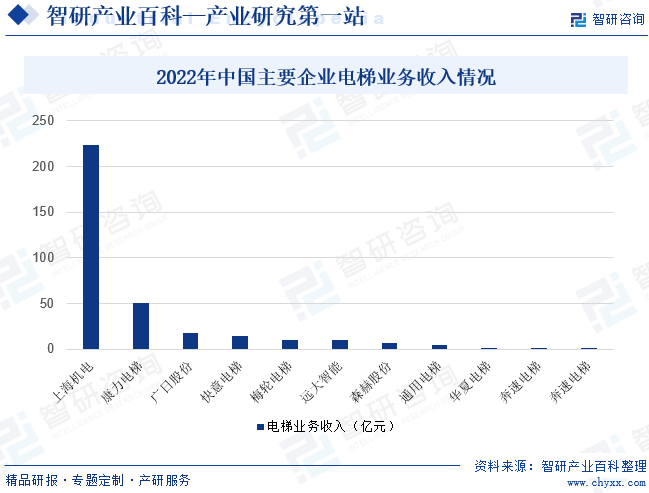

дёҠжө·жңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҡеҠЎж¶үеҸҠз”өжўҜеҲ¶йҖ гҖҒеҶ·еҶ»з©әи°ғи®ҫеӨҮеҲ¶йҖ гҖҒеҚ°еҲ·еҢ…иЈ…жңәжў°еҲ¶йҖ гҖҒж¶ІеҺӢдә§е“ҒеҲ¶йҖ гҖҒз„ҠжҺҘеҷЁжқҗеҲ¶йҖ гҖҒдәәйҖ жқҝжңәжў°еҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°еҲ¶йҖ еҸҠз”өжңәеҲ¶йҖ зӯүйўҶеҹҹпјҢдёҺдёүиҸұз”өжңәгҖҒзәіеҚҡзү№ж–Ҝе…ӢгҖҒејҖеҲ©гҖҒйӣ·жҲҲдјҜеҠідјҠзү№гҖҒеҫ·жҳҢгҖҒABBзӯүдё–з•ҢзҹҘеҗҚдјҒдёҡиҝӣиЎҢеҗҲиө„еҗҲдҪңгҖӮж——дёӢдёҠжө·дёүиҸұз”өжўҜжңүйҷҗе…¬еҸёжүҝжӢ…дәҶе…¬еҸёжңҖдёәйҮҚиҰҒзҡ„з”өжўҜдёҡеҠЎпјҢз»ҸиҝҮдёүеҚҒеӨҡе№ҙзҡ„еҲӣдёҡдёҺеҸ‘еұ•пјҢдёҠжө·дёүиҸұзҙҜи®ЎеҲ¶йҖ е’Ңй”Җе”®з”өжўҜе·Іи¶…иҝҮ120дёҮеҸ°гҖӮжҲӘиҮі2022е№ҙдёҠжө·жңәз”өз”өжўҜдёҡеҠЎж”¶е…Ҙдёә223.8дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.97%пјҢдә§йҮҸдёә89884еҸ°пјҢеҗҢжҜ”дёӢйҷҚ15.44%пјҢй”ҖйҮҸдёә90616еҸ°пјҢеҗҢжҜ”дёӢйҷҚ9.71%гҖӮ

пјҲ2пјүеә·еҠӣз”өжўҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

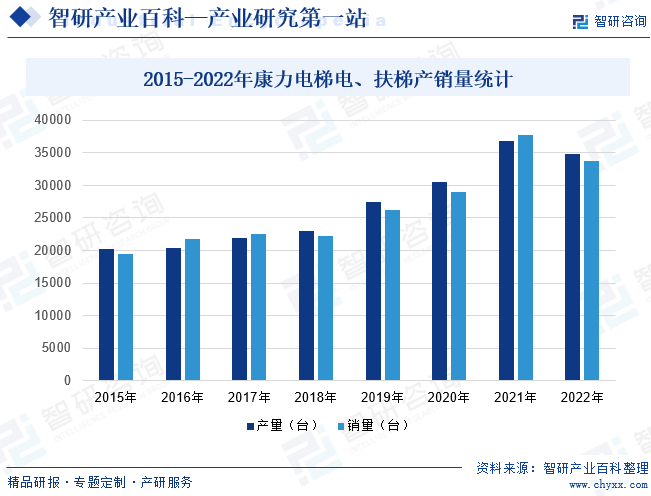

еә·еҠӣз”өжўҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдёәдёҡеҶ…йўҶе…Ҳзҡ„йӣҶз”өгҖҒжү¶жўҜеҸҠиҮӘеҠЁдәәиЎҢжӯҘйҒ“дә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе®үиЈ…гҖҒз»ҙдҝқгҖҒжӣҙж–°гҖҒж”№йҖ жңҚеҠЎдәҺдёҖдҪ“зҡ„зҺ°д»ЈеҢ–з»јеҗҲеһӢз”өжўҜдјҒдёҡйӣҶеӣўпјҢжӢҘжңүе…Ёиө„гҖҒжҺ§иӮЎеӯҗе…¬еҸёе…ұи®Ў13家пјҢеҪўжҲҗдәҶе…·жңүеә·еҠӣзү№иүІзҡ„вҖңж•ҙжңәз”ҹдә§дёәдё»гҖҒе…ій”®йӣ¶йғЁд»¶з”ҹдә§гҖҒеҗҺжңҚеҠЎеёӮеңәдёәж”Ҝж’‘вҖқзҡ„дёҖдҪ“еҢ–з»ҸиҗҘжЁЎејҸгҖӮз»ҸиҝҮдәҢеҚҒдҪҷе№ҙзҡ„еҸ‘еұ•пјҢеә·еҠӣз”өжўҜеңЁз”өжү¶жўҜи®ҫеӨҮйўҶеҹҹз§ҜзҙҜе’ҢжІүж·ҖпјҢеңЁжҠҖжңҜеҲӣж–°гҖҒз»ҸиҗҘз»ҸйӘҢгҖҒдә§е“Ғз»“жһ„гҖҒе“ҒзүҢз»ҸиҗҘзӯүж–№йқўзҡ„ж ёеҝғз«һдәүеҠӣдёҚж–ӯе·©еӣәе’ҢејәеҢ–пјҢиҝһз»ӯе…ҘйҖүвҖңе…Ёзҗғз”өжўҜеҲ¶йҖ е•ҶTop10вҖқжҰңеҚ•пјҢжҳҜз”өжўҜиЎҢдёҡеҶ…жңҖе…·з«һдәүеҠӣзҡ„дјҒдёҡд№ӢдёҖгҖӮжҲӘиҮі2022е№ҙе…¬еҸёз”өгҖҒжү¶жўҜдә§йҮҸ34865еҸ°пјҢеҗҢжҜ”дёӢйҷҚ5.42%пјҢз”өгҖҒжү¶жўҜй”ҖйҮҸдёә33787еҸ°пјҢеҗҢжҜ”дёӢйҷҚ10.52%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—е®Ҹи§Ӯз»ҸжөҺзҺҜеўғгҖҒжҲҝең°дә§иЎҢдёҡзӯүеӣ зҙ еҪұе“ҚпјҢз”өжўҜиЎҢдёҡж–°жўҜйңҖжұӮдёӢж»‘пјҢиЎҢдёҡз«һдәүжӣҙеҠ жҝҖзғҲпјҢиЎҢдёҡ兼并ж•ҙеҗҲиҝӣдёҖжӯҘеҠ еү§гҖӮеҗҢж—¶пјҢеҸ—дә§иғҪеҸҠеӣҪйҷ…еҪўеҠҝеҪұе“ҚпјҢз”өжўҜиЎҢдёҡдё»иҰҒеӨ§е®—еҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁпјҢиЎҢдёҡзӣҲеҲ©з©әй—ҙеҸ—еҺӢпјҢзү№еҲ«жҳҜз”өжўҜйӣ¶йғЁд»¶дёҡеҠЎзӣҲеҲ©з©әй—ҙеҸ—еҲ°иҫғеӨ§еҪұе“ҚгҖӮ2022е№ҙе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқ13.33дёҮдәҝпјҢеҗҢжҜ”дёӢйҷҚ26.7%гҖӮиЎҢдёҡеёӮеңәдё»дҪ“дҝЎеҝғдёҚи¶іпјҢдёӢжёёж–°ејҖе·ҘгҖҒж–Ҫе·Ҙж„Ҹж„ҝдёҚй«ҳпјҢеҜ№з”өжўҜиЎҢдёҡзҡ„и®ўеҚ•еҸҠеҮәиҙ§дә§з”ҹдәҶдёҖе®ҡзЁӢеәҰеҪұе“ҚгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙе…ЁеӣҪз”өжўҜгҖҒиҮӘеҠЁжү¶жўҜеҸҠеҚҮйҷҚжңәдә§йҮҸдёә145.5дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ5.89%пјҢдёәеӣҪеҶ…з”өжўҜиЎҢдёҡж–°жўҜдә§йҮҸз»ҹи®Ўж•°жҚ®йҰ–ж¬ЎдёӢж»‘гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹҺй•ҮеҢ–еҸ‘еұ•

з»ҸжөҺеҸ‘еұ•е’ҢеҹҺй•ҮеҢ–зҺҮзҡ„жҸҗй«ҳдҝғиҝӣдәҶе•ҶдёҡеҸ‘еұ•йңҖжұӮзҡ„еўһй•ҝпјҢеҹҺеёӮеҠһе…¬жҘјгҖҒй…’еә—гҖҒе•ҶеңәгҖҒдҪ“иӮІйҰҶгҖҒеҪұйҷўзӯүе•Ҷдёҡе»әзӯ‘дёҚж–ӯе…ҙиө·пјҢз”өжўҜе·ІжҲҗзҺ°д»Је»әзӯ‘зҡ„еҹәжң¬й…ҚзҪ®пјҢж–°еһӢеҹҺй•ҮеҢ–дёӢзӣёе…ійўҶеҹҹзҡ„еҸ‘еұ•е°Ҷдјҡ继з»ӯжҺЁеҠЁз”өжўҜйңҖжұӮеўһй•ҝгҖӮзӣ®еүҚзңӢжқҘпјҢжҲ‘еӣҪеҹҺй•ҮеҢ–иҝӣзЁӢд»Қжңүдёӯй•ҝжңҹеҸ‘еұ•йңҖиҰҒпјҢз”өжўҜдҪңдёәй…ҚеҘ—еҹҺеёӮеҸ‘еұ•зҡ„йҮҚиҰҒи®ҫеӨҮпјҢеёӮеңәеҹәжң¬йңҖжұӮй•ҝжңҹеӯҳеңЁгҖӮ

пјҲ2пјүеӯҳйҮҸз”өжўҜзҺ°д»ЈеҢ–жӣҙж–°е’Ңз»ҙдҝқеҚҮзә§

з”өжўҜдҪңдёәеҜ№е®үе…ЁжҖ§иҰҒжұӮжһҒй«ҳзҡ„зү№з§ҚиЈ…еӨҮпјҢе…¶е®үиЈ…е’Ңз»ҙдҝқжһҒдёәйҮҚиҰҒгҖӮйҡҸзқҖеӣҪеҶ…з”өжўҜдҝқжңүйҮҸзҡ„жҢҒз»ӯеўһеҠ пјҢ

дёҺз”өжўҜе®үе…ЁеҜҶеҲҮзӣёе…ізҡ„жӣҙж–°ж”№йҖ гҖҒз»ҙдҝқдёҡеҠЎжӯЈжҲҗдёәж–°зҡ„еёӮеңәвҖңи“қжө·вҖқгҖӮж—Ҙеёёз»ҙдҝқжңҚеҠЎгҖҒй…Қ件й”Җе”®жңҚеҠЎгҖҒзҺ°д»ЈеҢ–ж”№йҖ жӣҙж–°жңҚеҠЎгҖҒз”өжўҜжЈҖжөӢжЈҖйӘҢжңҚеҠЎгҖҒз”өжўҜзү©иҒ”зҪ‘жңҚеҠЎзӯүиҙҜз©ҝз”өжўҜе…Ёз”ҹе‘Ҫе‘ЁжңҹпјҢз”өжўҜеңЁж•ҙдёӘиҝҗиҗҘжңҚеҠЎе‘ЁжңҹеҶ…дә§з”ҹзҡ„е•Ҷдёҡд»·еҖје°ҶдјҡйҡҸзқҖеёӮеңәдҝқжңүйҮҸзҡ„еўһеҠ иҖҢжҢҒз»ӯеўһй•ҝпјҢ并йҡҸзқҖз”өжўҜдҪҝз”Ёе№ҙйҷҗзҡ„еўһеҠ иҖҢеҠ йҖҹйҮҠж”ҫгҖӮ

пјҲ3пјүж—§жўҜжӣҙж–°ж”№йҖ йңҖжұӮеҠ йҖҹйҮҠж”ҫ

еҗ„ең°ж”ҝеәңзӣёз»§еҮәеҸ°дәҶж—§жўҜжӣҙж–°е’Ңж”№йҖ зҡ„иЎҘеҠ©ж”ҝзӯ–жҺӘж–ҪпјҢж—§жўҜжӣҙж–°ж”№йҖ еёӮеңәиҝӣе…Ҙиҫғеҝ«зҡ„еўһй•ҝжңҹгҖӮж—§жўҜжӣҙж–°ж”№йҖ дёҡеҠЎзӣҙжҺҘйқўеҗ‘зҡ„жҳҜз»Ҳз«Ҝз”ЁжҲ·пјҢжӣҙеҠ иҖғйӘҢз”өжўҜдјҒдёҡзҡ„жңҚеҠЎе“Қеә”иғҪеҠӣгҖӮе…·жңүе“ҒзүҢзҹҘеҗҚеәҰгҖҒжё йҒ“е’ҢзҪ‘зӮ№еёғеұҖдјҳеҠҝеҸҠд»Ҙе…Ёдә§дёҡй“ҫдёәдҫқжүҳзҡ„жҲҗеҘ—жҠҖжңҜж–№жЎҲиғҪеҠӣзҡ„дјҒдёҡеә”иғҪзҺҮе…ҲеҸ—зӣҠгҖӮ

пјҲ4пјүж—ўжңүе»әзӯ‘еҠ иЈ…з”өжўҜеҠ йҖҹжҺЁиҝӣз”өжўҜйңҖжұӮйҮҸеўһй•ҝ

жҲ‘еӣҪж”ҝеәңеҜ№ж°‘з”ҹе·ҘзЁӢдёҖиҙҜдҝқжҢҒй«ҳеәҰйҮҚи§ҶпјҢдёҚж–ӯжҺЁиҝӣжЈҡжҲ·еҢәж”№йҖ гҖҒиҖҒж—§е°ҸеҢәж”№йҖ гҖҒеҢ»з–—гҖҒеҚ«з”ҹгҖҒж–ҮеҢ–зӯүеҗ„йўҶеҹҹж°‘з”ҹе·ҘзЁӢйЎ№зӣ®зҡ„еҸ‘еұ•гҖӮж—ўжңүе»әзӯ‘еҠ иЈ…з”өжўҜжҳҜжҸҗй«ҳж—§жҘјеұ…дҪҸиҲ’йҖӮеәҰжңҖзӣҙжҺҘзҡ„ж–№ејҸгҖӮйҡҸзқҖдәә们еҜ№з”ҹжҙ»дҫҝжҚ·жҖ§иҰҒжұӮзҡ„жҸҗеҚҮпјҢдёӯеӣҪдҪҸе®…еҠ иЈ…з”өжўҜеёӮеңәиҝҺжқҘеҸ‘еұ•е…ій”®жңҹгҖӮ

пјҲ5пјүвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®ж·ұе…Ҙе®һж–Ҫ

вҖңж–°дёқз»ёд№Ӣи·Ҝз»ҸжөҺеёҰвҖқе’ҢвҖң21дё–зәӘжө·дёҠдёқз»ёд№Ӣи·ҜвҖқеҗҲдҪңеҖЎи®®пјҢж—ЁеңЁе»әз«Ӣе’ҢеҠ ејәдёӯеӣҪдёҺжІҝзәҝеҗ„еӣҪзҡ„дә’иҒ”дә’йҖҡдјҷдјҙе…ізі»пјҢеҪўжҲҗйҷҶжө·еҶ…еӨ–иҒ”еҠЁгҖҒдёңиҘҝеҸҢеҗ‘дә’жөҺзҡ„еӨҡеұӮж¬ЎеӨҡжё йҒ“зҡ„ејҖж”ҫж–°ж јеұҖпјҢе®һзҺ°иө„жәҗй«ҳж•Ҳй…ҚзҪ®е’ҢеёӮеңәж·ұеәҰиһҚеҗҲпјҢжҺЁеҠЁжІҝзәҝеҗ„еӣҪз»ҸжөҺж”ҝзӯ–еҚҸи°ғеҸ‘еұ•гҖӮвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家дәәеҸЈеҜҶеәҰиҫғеӨ§гҖҒеҹҺй•ҮеҢ–зҺҮиҫғдҪҺгҖҒз»ҸжөҺеўһйҖҹиҫғеҝ«пјҢжңүе·ЁеӨ§зҡ„йңҖжұӮеўһй•ҝжҪңеҠӣпјҢиҝҷдәӣеӣҪ家жҷ®йҒҚеӨ„дәҺз»ҸжөҺеҸ‘еұ•зҡ„еҝ«йҖҹдёҠеҚҮжңҹпјҢеҹәзЎҖи®ҫж–ҪжҠ•иө„йңҖжұӮжҪңеҠӣе·ЁеӨ§пјҢдә’еҲ©еҗҲдҪңзҡ„еүҚжҷҜе№ҝйҳ”пјҢз”өжўҜжө·еӨ–еёӮеңәжңӘжқҘеҸҜжңҹгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҲҝең°дә§иЎҢдёҡжіўеҠЁзҡ„еҪұе“Қ

жҲ‘еӣҪе·Іиҝӣе…ҘвҖңз»ҸжөҺеҸ‘еұ•ж–°еёёжҖҒвҖқпјҢз»ҸжөҺеўһй•ҝйҖҹеәҰз”ұй«ҳйҖҹеҸ‘еұ•иҪ¬е…Ҙдёӯй«ҳйҖҹеҸ‘еұ•пјҢе·ІеҪўжҲҗвҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„жҲҝең°дә§иЎҢдёҡе®Ҹи§Ӯи°ғжҺ§еҹәи°ғпјҢжҲҝең°дә§й«ҳйҖҹеҸ‘еұ•зҡ„й»„йҮ‘ж—¶д»Је·Із»ҸиӨӘеҺ»гҖӮз”өжўҜиЎҢдёҡеҸ‘еұ•дёҺжҲҝең°дә§иЎҢдёҡеҸ‘еұ•еӯҳеңЁиҫғеӨ§зҡ„зӣёе…іжҖ§пјҢжҲҝең°дә§иЎҢдёҡзҡ„жіўеҠЁе°ҶдјҡеҪұе“Қз”өжўҜеёӮеңәзҹӯжңҹйңҖжұӮгҖӮиҷҪ然з”өжўҜжӣҙж–°гҖҒж”№йҖ е’Ңз»ҙдҝқеёӮеңәдёҚж–ӯжү©еӨ§пјҢз”өжўҜиЎҢдёҡеҸ—жҲҝең°дә§еёӮеңәжіўеҠЁзҡ„еҪұе“ҚйҖҗжёҗеҮҸејұпјҢдҪҶжҲҝең°дә§иЎҢдёҡжіўеҠЁд»ҚдјҡеҜ№з”өжўҜдёҡдјҒдёҡзҡ„зҹӯжңҹеёӮеңәйңҖжұӮдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүж»һеҗҺзҡ„еҗҺеёӮеңәжңҚеҠЎ

жҲ‘еӣҪз”өжўҜз»ҙдҝқдјҒдёҡж•°йҮҸдёҚж–ӯж”ҖеҚҮпјҢдҪҶжҲ‘еӣҪз”өжўҜдјҒдёҡиө·жӯҘиҫғжҷҡпјҢж•ҙжңәеҲ¶йҖ дјҒдёҡзҡ„з»ҙдҝқдәәе‘ҳ规模иҫғе°ҸгҖҒдё“дёҡеҢ–дёҚи¶ігҖҒжөҒеӨұзҺҮй«ҳпјҢз”өжўҜеҺӮе•ҶзӣҙжҺҘз»ҙдҝқзҡ„з”өжўҜеҚ еёӮеңәдҝқжңүйҮҸзҡ„жҜ”дҫӢиҫғдҪҺгҖӮиҖҢз”өжўҜиЎҢдёҡзҡ„з»ҙдҝ®дҝқе…»гҖҒжӣҙж–°ж”№йҖ зӯүеҗҺеёӮеңәжңҚеҠЎжҳҜжҸҗеҚҮз”өжўҜдҪҝз”Ёж„ҹгҖҒдҝқиҜҒз”өжўҜиҝҗиЎҢе®үе…Ёзҡ„йҮҚиҰҒзҺҜиҠӮпјҢд№ҹжҳҜдјҒдёҡеҸ‘еұ•зҡ„еҝ…дәүйўҶеҹҹгҖӮеӣ жӯӨпјҢзӣ®еүҚз”өжўҜиЎҢдёҡз»ҙдҝ®дҝқе…»гҖҒжӣҙж–°ж”№йҖ зӯүеҗҺеёӮеңәжңҚеҠЎеҸ‘еұ•ж»һеҗҺе·ІжҲҗдёәеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„瓶йўҲд№ӢдёҖгҖӮ

пјҲ3пјүиҮӘдё»е“ҒзүҢз”өжўҜз ”еҸ‘еҲӣж–°жңүеҫ…жҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өжўҜдјҒдёҡзҡ„з«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәд»ҪйўқйҖҗе№ҙжҸҗй«ҳгҖӮдҪҶжҳҜдёҺеӨ–иө„е“ҒзүҢзӣёжҜ”пјҢеңЁй«ҳз«Ҝз”өжўҜдә§е“Ғе’Ңж–°жҠҖжңҜзҡ„з ”еҸ‘еә”з”ЁдёҠиҝҳеӯҳеңЁе·®и·қпјҢж°‘ж—Ҹе“ҒзүҢдјҒдёҡеҸӘжңүеңЁжҠҖжңҜз ”еҸ‘еҲӣж–°еә”з”ЁдёҠдёҚж–ӯеҠ еӨ§жҠ•иө„жүҚиғҪзј©е°ҸдёҺеӨ–иө„е“ҒзүҢзҡ„е·®и·қпјҢиҝӣдёҖжӯҘжҸҗеҚҮеёӮеңәз«һдәүеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮ

е…«гҖҒз«һдәүж јеұҖ

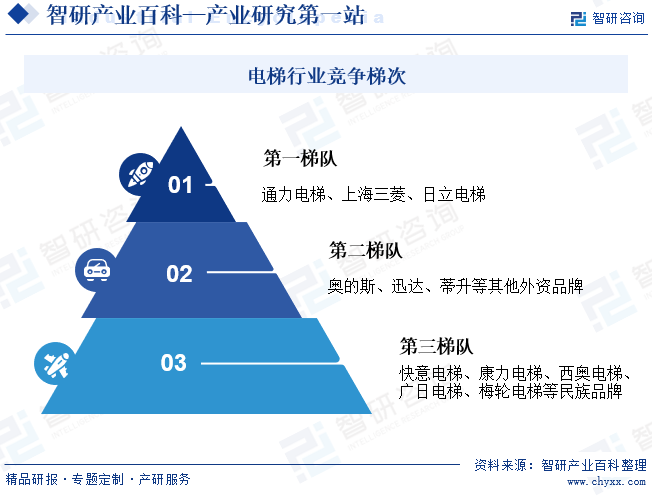

1гҖҒйӣҶдёӯеәҰиҫғй«ҳпјҢжө·еӨ–е“ҒзүҢеҚ жҚ®дё»еҜј

д»ҺеӣҪеҶ…з”өжўҜеёӮеңәжқҘзңӢпјҢиЎҢдёҡе‘ҲзҺ°еҮәйҮ‘еӯ—еЎ”еҪўз«һдәүж јеұҖпјҢйҖҡеҠӣз”өжўҜгҖҒдёҠжө·дёүиҸұгҖҒж—Ҙз«Ӣз”өжўҜеӨ„дәҺеӨҙйғЁжўҜйҳҹпјҢеҘҘзҡ„ж–ҜгҖҒиҝ…иҫҫгҖҒи’ӮеҚҮзӯүе…¶д»–еӨ–иө„е“ҒзүҢеӨ„дәҺ第дәҢжўҜйҳҹпјӣд»Ҙеҝ«ж„Ҹз”өжўҜгҖҒеә·еҠӣз”өжўҜгҖҒиҘҝеҘҘз”өжўҜгҖҒе№ҝж—Ҙз”өжўҜгҖҒжў…иҪ®з”өжўҜзӯүеҚҒ家дјҒдёҡеҚ жҚ®ж°‘ж—Ҹе“ҒзүҢеёӮеңәжҖ»йўқзҡ„еӨ§еҚҠд»ҪйўқпјҢеӨ„дәҺ第дёүжўҜйҳҹгҖӮ

2гҖҒеӨҙйғЁдјҒдёҡдјҳеҠҝжҳҺжҳҫпјҢж°‘ж—Ҹз”өжўҜе“ҒзүҢеҙӣиө·

йҡҸзқҖжҲ‘еӣҪз”өжўҜиЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡе·Іиҝӣе…Ҙжҙ—зүҢжңҹпјҢеёӮеңәз«һдәүжңәеҲ¶е’Ңдә§дёҡж”ҝзӯ–еҸҳеҢ–дҝғиҝӣдәҶдә§дёҡз»“жһ„еёғеұҖеҠ йҖҹеҗ‘еҒҘеә·ж–№еҗ‘еҸ‘еұ•гҖӮеӨҙйғЁдјҒдёҡе°Ҷ继з»ӯдҝқжҢҒ其规模еҢ–еёҰжқҘзҡ„з«һдәүдјҳеҠҝпјҢйғЁеҲҶдёӯе°Ҹз”өжўҜеёӮеңәдјҡйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢиЎҢдёҡе°ҶжӣҙеҠ йӣҶдёӯгҖӮеңЁең°еҹҹеҲҶеёғдёҠпјҢеҹәдәҺеҺҹжқҘзҡ„й•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒзҺҜжёӨжө·е’ҢдёңеҢ—ең°еҢәдёүеӨ§йӣҶдёӯдә§ең°пјҢж–°еўһдәҶдёӯиҘҝйғЁж–°зҡ„еҲ¶йҖ еҹәең°гҖӮеңЁж•ҙжңәеҲ¶йҖ дјҒдёҡзҡ„еёҰеҠЁдҪңз”ЁдёӢпјҢйӣ¶йғЁд»¶дјҒдёҡдёҖеҗҢи·ҹиҝӣпјҢдёҖдёӘж–°зҡ„дёӯиҘҝйғЁз”өжўҜдә§дёҡйӣҶзҫӨжӯЈеңЁеҪўжҲҗгҖӮж°‘ж—ҸдјҒдёҡеңЁеҸ‘еұ•дёӯеҮӯеҖҹиүҜеҘҪзҡ„дә§е“ҒжҖ§иғҪгҖҒе№ҝжіӣзҡ„з»Ҹй”ҖзҪ‘з»ңд»ҘеҸҠеҜ№еӣҪеҶ…еёӮеңәзҡ„ж·ұе…ҘдәҶи§ЈпјҢйҖҗжӯҘеҚ жҚ®з”өжўҜеёӮеңәпјҢд»ҘеӨ–иө„е“ҒзүҢдёәдё»дҪ“зҡ„еёӮеңәж јеұҖеҮәзҺ°дёҖе®ҡжқҫеҠЁгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҮӘ2022е№ҙдёӢеҚҠе№ҙд»ҘжқҘпјҢеӣҙз»•вҖңжҲҝдҪҸдёҚзӮ’вҖқжҖ»еҹәи°ғпјҢдёӯеӨ®е’Ңеҗ„ең°з§ҜжһҒеҮәеҸ°зЁійў„жңҹгҖҒдҝқдё»дҪ“гҖҒжү©йңҖжұӮзҡ„жҲҝең°дә§и°ғжҺ§ж”ҝзӯ–пјҢзү№еҲ«жҳҜд»ҘдҝқдәӨжҘјгҖҒдҝқж°‘з”ҹдёәжҠ“жүӢзҡ„зЁіе®ҡжҲҝең°дә§йў„жңҹзҡ„ж”ҝзӯ–ж•ҲжһңйҖҗжӯҘжҳҫзҺ°пјҢжҲҝең°дә§з«Је·ҘеҗҢжҜ”йҷҚе№…йҖҗжӯҘ收зӘ„пјҢе°ҶеҜ№з”өжўҜдјҒдёҡеңЁжүӢи®ўеҚ•зҡ„иҪ¬еҢ–дә§з”ҹз§ҜжһҒеҪұе“ҚгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өжўҜиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮж—әзӣӣеҠ©жҺЁиЎҢдёҡ蓬еӢғеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”өжўҜиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҝ«ж„Ҹз”өжўҜvsеә·еҠӣз”өжўҜ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз”өжўҜиЎҢдёҡзҺ°зҠ¶еҸҠдё»иҰҒдјҒдёҡдә§й”Җжғ…еҶөеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/02/78847L1GJB_m.jpg?x-oss-process=style/w320)