ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҢҒз»ӯжҺЁиҝӣгҖҒзҺҜдҝқж ҮеҮҶзҡ„дёҚж–ӯжҸҗй«ҳе’Ңж—ҘзӣҠдёҘж јзҡ„зқЈжҹҘзӣ‘з®ЎпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡйЎәеә”еҸ‘еұ•и¶ӢеҠҝпјҢеҜ»жүҫеҶ…з”ҹеўһй•ҝеҠЁеҠӣпјҢйҖҗжӯҘиҪ¬еҗ‘з”ұжҖ»йҮҸжү©еј еҗ‘з»“жһ„дјҳеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡжҢҒз»ӯж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢж•ҙзәҝз”ҹдә§жҷәиғҪеҢ–ж°ҙе№ійҖҗжӯҘжҸҗй«ҳгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдәәйҖ жқҝжҖ»дә§йҮҸж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙжҖ»дә§йҮҸзәҰдёә34580.5дёҮз«Ӣж–№зұігҖӮ

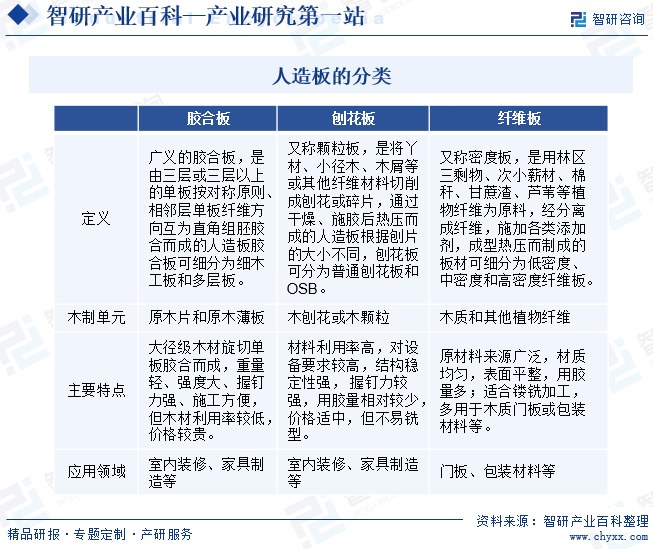

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дәәйҖ жқҝжҳҜд»ҘжңЁжқҗжҲ–е…¶д»–йқһжңЁжқҗжӨҚзү©дёәеҺҹж–ҷпјҢз»ҸдёҖе®ҡжңәжў°еҠ е·ҘеҲҶзҰ»жҲҗеҗ„з§ҚеҚ•е…ғжқҗж–ҷеҗҺпјҢж–ҪеҠ жҲ–дёҚж–ҪеҠ иғ¶зІҳеүӮиғ¶еҗҲиҖҢжҲҗзҡ„жқҝжқҗжҲ–жЁЎеҺӢеҲ¶е“ҒпјҢдё»иҰҒеҢ…жӢ¬иғ¶еҗҲжқҝгҖҒзәӨз»ҙжқҝгҖҒеҲЁиҠұжқҝзӯүпјҢ其延伸дә§е“Ғе’Ңж·ұеҠ е·Ҙдә§е“ҒиҫҫдёҠзҷҫз§ҚгҖӮдәәйҖ жқҝдә§е“Ғе…·жңүе№…йқўеӨ§гҖҒз»“жһ„жҖ§еҘҪгҖҒиҶЁиғҖ收缩зҺҮдҪҺгҖҒејҜжӣІжҲҗеһӢжҖ§иғҪеҘҪгҖҒж–Ҫе·Ҙж–№дҫҝгҖҒйҖӮз”ЁжҖ§е№ҝзӯүзү№зӮ№пјҢеңЁе®¶е…·гҖҒиЈ…йҘ°гҖҒиЈ…дҝ®гҖҒе»әзӯ‘зӯүйўҶеҹҹе…·жңүе№ҝйҳ”зҡ„еә”з”Ёз©әй—ҙгҖӮдәәйҖ жқҝзҡ„иҜһз”ҹж Үеҝ—зқҖжңЁжқҗеҠ е·ҘзҺ°д»ЈеҢ–ж—¶жңҹзҡ„ејҖе§ӢпјҢдҪҝз”ЁиҝҮзЁӢд»ҺеҚ•зәҜж”№еҸҳжңЁжқҗеҪўзҠ¶еҸ‘еұ•еҲ°ж”№е–„жңЁжқҗжҖ§иҙЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

еӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒеӣҪ家жһ—дёҡеұҖгҖҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁзӯүеӣҪ家жңәжһ„иҝ‘е№ҙйҷҶз»ӯеҸ‘еёғе…ідәҺз»ҝиүІе»әзӯ‘е»әжқҗдә§е“Ғз ”еҸ‘гҖҒжҺЁиҝӣз»ҝиүІе»әйҖ жөҒзЁӢгҖҒдҝғиҝӣдҪҺзўіеҸ‘еұ•зҡ„ж”ҝзӯ–гҖӮ2021е№ҙз”ІйҶӣж ҮеҮҶеҶҚеәҰеҚҮзә§пјҢйҷӨдҝқз•ҷеҺҹE1зә§еӨ–пјҢеўһеҠ E0зә§пјҲвүӨ0.050mg/mпјүе’ҢENFзә§пјҲвүӨ0.025mg/mпјүгҖӮе…¶дёӯE0еҜ№ж ҮCARB-NAFпјҲзҫҺеӣҪеҠ е·һз©әж°”иҙЁйҮҸ委е‘ҳдјҡ-ж— з”ІйҶӣж·»еҠ пјүпјҢENFзә§з”ІйҶӣ规е®ҡеҖјжҜ”CARB-NAFеҶҚдҪҺдёҖеҚҠпјҢжҳҜзӣ®еүҚдё–з•ҢдёҠжңҖдёҘж јзҡ„з”ІйҶӣж ҮеҮҶгҖӮдёӨйЎ№дәәйҖ жқҝж–°еӣҪж ҮдёҚд»…еҜ№дәәйҖ жқҝжқҗзҡ„з”ІйҶӣйҮҠж”ҫйҮҸиҝӣиЎҢеҲҶзә§пјҢиҝҳжҸҗеҮәдәҶе®ӨеҶ…жһҒйҷҗз”ІйҶӣйҮҠж”ҫйҮҸе’ҢдәәйҖ жқҝе®ӨеҶ…жүҝиҪҪйҷҗйҮҸпјҢиҝӣдёҖжӯҘ规иҢғдәҶдәәйҖ жқҝиЎҢдёҡзҺҜдҝқж ҮеҮҶгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

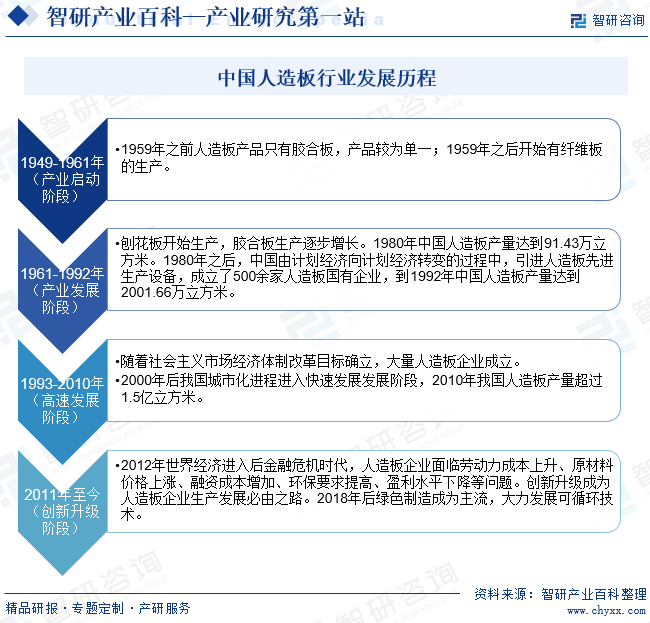

20дё–зәӘдёӯеҗҺжңҹпјҢдҪңдёәеӣҪж°‘еҹәзЎҖиЎҢдёҡпјҢдәәйҖ жқҝиЎҢдёҡеңЁеӣҪ家改йқ©ејҖж”ҫдёӯиҺ·еҫ—дәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәдјҡгҖӮеҲ°дәҶ20дё–зәӘжң«21дё–зәӘеҲқпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡйқўдёҙжңЁжқҗиө„жәҗдҫӣз»ҷеҺӢеҠӣеӨ§гҖҒзҺҜдҝқдёҺе®үе…Ёз”ҹдә§й—®йўҳдёҘйҮҚгҖҒеёӮеңәйӣҶдёӯеәҰдҪҺгҖҒз»“жһ„дёҚеҗҲзҗҶдёҺеҗҢиҙЁеҢ–з«һдәүжҝҖзғҲзӯүй—®йўҳпјҢиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өгҖӮжҖ»дҪ“жқҘиҜҙпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡеҸ‘еұ•еҲҶдёәдә§дёҡеҗҜеҠЁгҖҒдә§дёҡеҸ‘еұ•гҖҒй«ҳйҖҹеҸ‘еұ•дёҺеҲӣж–°еҚҮзә§еӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зӣ®еүҚпјҢеӣҪеҶ…дәәйҖ жқҝз”ҹдә§з»“жһ„жҖ§зҹӣзӣҫжҜ”иҫғзӘҒеҮәпјҢдёӯдҪҺз«Ҝдә§е“Ғдә§иғҪиҝҮеү©пјҢеёӮеңәйңҖжұӮйҮҸиҫғеӨ§зҡ„й«ҳз«Ҝдә§е“Ғз”ҹдә§зәҝзӣёеҜ№иҫғе°‘гҖӮдёҖиҲ¬иҖҢиЁҖпјҢжҠ•иө„е»әи®ҫдәәйҖ жқҝз”ҹдә§зәҝпјҢд»ҺеҺӮжҲҝе»әи®ҫгҖҒи®ҫеӨҮиҙӯзҪ®гҖҒзҺҜдҝқжҠ•е…ҘгҖҒеҺҹжқҗж–ҷйҮҮиҙӯзӯүеқҮйңҖеңЁеүҚжңҹжҠ•е…ҘеӨ§йҮҸиө„йҮ‘гҖӮжӯӨеӨ–пјҢй«ҳз«ҜдәәйҖ жқҝдә§е“Ғзҡ„з”ҹдә§еҜ№иҝӣеҸЈи®ҫеӨҮд№ҹе…·жңүдёҖе®ҡзҡ„дҫқиө–жҖ§пјҢиҝӣеҸЈи®ҫеӨҮйңҖиҰҒзҡ„иө„йҮ‘жҠ•е…ҘиҫғеӨ§пјҢеӣ жӯӨпјҢйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣжҲҗдёәйҷҗеҲ¶дәәйҖ жқҝиЎҢдёҡж–°иҝӣе…ҘиҖ…зҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒе“ҒзүҢдёҺе®ўжҲ·еЈҒеһ’

дәәйҖ жқҝдҪңдёә家具еҲ¶йҖ гҖҒиЈ…йҘ°иЈ…дҝ®е’ҢжңЁй—ЁеҲ¶йҖ зӯүиЎҢдёҡзҡ„еҺҹжқҗж–ҷпјҢе…¶жҖ§иғҪе’ҢиҙЁйҮҸдјҡеҪұе“ҚжңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸгҖӮе…·жңүиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰжңүеҲ©дәҺжҲҗдёәдёҠиҝ°иЎҢдёҡе®ўжҲ·зҡ„жқҝжқҗдҫӣеә”е•ҶгҖӮдәәйҖ жқҝеҲ¶йҖ дјҒдёҡеңЁдә§е“ҒиҙЁйҮҸгҖҒд»·ж јгҖҒиҙҰжңҹгҖҒдәӨиҙ§жңҹгҖҒз”ҹдә§з®ЎзҗҶгҖҒз ”еҸ‘иғҪеҠӣгҖҒе”®еҗҺжңҚеҠЎе’ҢзӨҫдјҡиҙЈд»»зӯүж–№йқўе…·еӨҮиҫғй«ҳе®һеҠӣпјҢж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢжңүеҲ©дәҺдёҺе®ўжҲ·дҝқжҢҒй•ҝжңҹиүҜеҘҪзҡ„еҗҲдҪңе…ізі»гҖӮдәәйҖ жқҝиЎҢдёҡж–°иҝӣдјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘдёҺеҺҹжңүдјҳиҙЁдјҒдёҡеңЁе“ҒзүҢгҖҒе®ўжҲ·иө„жәҗзӯүж–№йқўиҝӣиЎҢз«һдәүгҖӮ

3гҖҒжҠҖжңҜдёҺе·ҘиүәеЈҒеһ’

дәәйҖ жқҝеҲ¶йҖ зҡ„з”ҹдә§жҠҖжңҜе’Ңе·ҘиүәзӣҙжҺҘеҶіе®ҡдә§е“Ғзҡ„жҖ§иғҪе’ҢдҪҝз”Ёж•ҲжһңпјҢиҷҪ然дәәйҖ жқҝз”ҹдә§зәҝи®ҫеӨҮиҮӘеҠЁеҢ–зЁӢеәҰй«ҳпјҢеҗҢе“Ғз§Қзҡ„дәәйҖ жқҝз”ҹдә§жөҒзЁӢд№ҹеӨ§еҗҢе°ҸејӮпјҢдҪҶжҠ•ж–ҷй…ҚжҜ”гҖҒеҲ¶иғ¶й…Қж–№гҖҒз”ҹдә§зәҝзҡ„зІҫз»ҶеҢ–е’ҢжҷәиғҪеҢ–з®ЎзҗҶзӯүж–№йқўзҡ„жҠҖжңҜе’Ңе·ҘиүәеҲҷйңҖиҰҒй•ҝж—¶й—ҙзҡ„жҢҒз»ӯж‘ёзҙўдёҺз§ҜзҙҜпјҢе№¶ж №жҚ®еёӮеңәйңҖжұӮдёҚж–ӯдјҳеҢ–е’Ңж”№иҝӣпјҢдҝқиҜҒиҙЁйҮҸзЁіе®ҡжҖ§пјҢиҝҷеҜ№жҠҖжңҜдёҺе·ҘиүәжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮдәәйҖ жқҝиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…иҫҫеҲ°дёҖе®ҡзҡ„жҠҖжңҜе·ҘиүәеҸҠз®ЎзҗҶж°ҙе№ігҖӮ

4гҖҒеҺҹжқҗж–ҷеЈҒеһ’

дәәйҖ жқҝеҲ¶йҖ дјҒдёҡд»Ҙж¬Ўе°Ҹи–Әжқҗе’Ңдёүеү©зү©дёәдё»иҰҒеҺҹж–ҷпјҢиҜҘзұ»еҺҹж–ҷеҚ•дҪҚд»·еҖјдҪҺпјҢеӯҳеңЁз»ҸжөҺиҝҗиҫ“еҚҠеҫ„пјҢжңЁиҙЁеҺҹж–ҷдә§ең°е‘Ёиҫ№зҡ„дјҳиҙЁе»әи®ҫз”Ёең°иө„жәҗе…·жңүзЁҖзјәжҖ§гҖӮйғЁеҲҶи·қзҰ»еҺҹжқҗж–ҷдҫӣеә”еҢәеҹҹиҫғиҝңзҡ„дәәйҖ жқҝеҲ¶йҖ дјҒдёҡпјҢз»ҸиҗҘжҲҗжң¬иҫғй«ҳгҖӮеӣ жӯӨпјҢдәәйҖ жқҝиЎҢдёҡеӯҳеңЁеҺҹжқҗж–ҷеЈҒеһ’гҖӮ

5гҖҒиҙЁйҮҸеЈҒеһ’

дә§е“Ғзҡ„иҙЁйҮҸз”ұдјҒдёҡзҡ„з”ҹдә§жқЎд»¶е’Ңз®ЎзҗҶж°ҙе№іеҶіе®ҡгҖӮе°ҸеһӢдәәйҖ жқҝеҲ¶йҖ дјҒдёҡеҜ№дә§е“ҒиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣејұпјҢдә§е“ҒиҙЁйҮҸжіўеҠЁеӨ§пјҢжҳ“еҜјиҮҙе®ўжҲ·жөҒеӨұгҖӮиҖҢеӨ§дёӯеһӢдәәйҖ жқҝеҲ¶йҖ дјҒдёҡеҮӯеҖҹе…Ҳиҝӣзҡ„з”ҹдә§жқЎд»¶еҸҠй«ҳж•Ҳзҡ„з®ЎзҗҶж°ҙе№іпјҢдёҚж–ӯжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢйҖҗжёҗз§ҜзҙҜиЎҢдёҡзҹҘеҗҚеәҰгҖӮйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№е®¶еұ…зҺҜеўғзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶ҠдёҘж јпјҢиҝӣиҖҢиҝ«дҪҝеёӮеңәж·ҳжұ°иҙЁйҮҸдҪҺеҠЈгҖҒзҺҜдҝқдёҚиҫҫж Үзҡ„дәәйҖ жқҝдә§е“ҒгҖӮд»ҘдёҠе®ўи§ӮжқЎд»¶йғҪеҜ№жӢҹиҝӣе…ҘдәәйҖ жқҝиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдәҶиҙЁйҮҸеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дәәйҖ жқҝз”ҹдә§дјҒдёҡйҖҡиҝҮеҗ‘дёҠжёёйҮҮиҙӯжңЁиҙЁеҺҹж–ҷеҠ е·ҘеӨ„зҗҶеҗҺж·»еҠ иғ¶зІҳеүӮиҝӣиЎҢй»ҸеҗҲпјҢе…¶жңЁиҙЁеҺҹж–ҷдё»иҰҒеҗ‘жһ—еҶңгҖҒжһ—дёҡдјҒдёҡйҮҮиҙӯпјҢжҲ–иҖ…з»ҸиҗҘиҮӘжңүжһ—ең°з”ҹдә§жңЁжқҗпјӣиғ¶зІҳеүӮзӯүеҢ–е·ҘеҺҹж–ҷдё»иҰҒеҗ‘зҹіеҢ–дјҒдёҡйҮҮиҙӯгҖӮдәәйҖ жқҝдә§е“Ғеӣ е…¶е…·жңүиҙЁиҪ»гҖҒеј№жҖ§еҘҪгҖҒйҡ”зғӯиғҪеҠӣејәгҖҒиЎЁйқўе№іж•ҙгҖҒе°әеҜёзЁіе®ҡгҖҒдёҚжҳ“еҸҳеҪўгҖҒеҠ е·ҘжҖ§иғҪиүҜеҘҪзӯүдјҳзӮ№е№ҝжіӣеә”з”ЁдәҺе®ҡеҲ¶е®¶е…·гҖҒең°жқҝй—ЁзӘ—гҖҒе®ӨеҶ…иЈ…йҘ°гҖҒе»әзӯ‘иЈ…жҪўгҖҒз”өеҷЁгҖҒPCBеһ«жқҝгҖҒд№җеҷЁеҲ¶йҖ гҖҒдҪ“иӮІеҷЁжқҗзӯүйўҶеҹҹпјҢдёәиҜҘзӯүйўҶеҹҹжҸҗдҫӣз»“жһ„жқҗж–ҷгҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•гҖҒж–°еһӢеҹҺй•ҮеҢ–жҺЁиҝӣгҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢиҝҷдәӣдёӢжёёйўҶеҹҹзҡ„еҸ‘еұ•е°ҶжӢүеҠЁдәәйҖ жқҝиЎҢдёҡзҡ„еёӮеңәеҸ‘еұ•дёҺжҠҖжңҜиҝӣжӯҘгҖӮ

дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙеҳүйҡҪдёҡеҢ–е·Ҙжңүйҷҗе…¬еҸё йҮҚеәҶй“ жЈ®еҶңиө„жңүйҷҗе…¬еҸё е®үеҫҪжҳҠжәҗеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪіиҜәеЁҒйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙеҳүйҡҪдёҡеҢ–е·Ҙжңүйҷҗе…¬еҸё йҮҚеәҶй“ жЈ®еҶңиө„жңүйҷҗе…¬еҸё е®үеҫҪжҳҠжәҗеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪіиҜәеЁҒйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

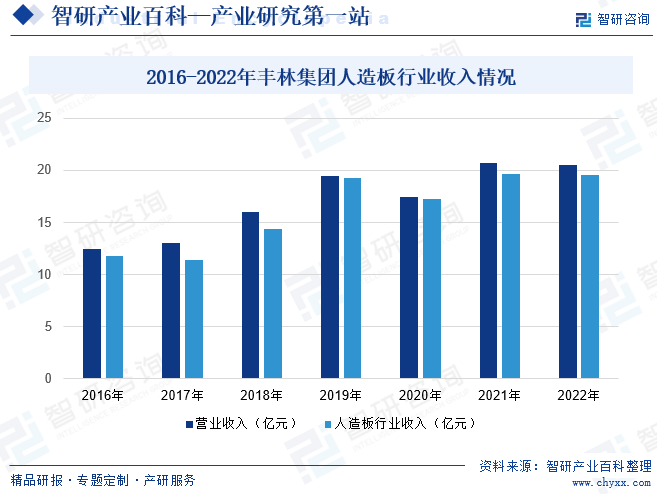

е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…иҫғж—©д»ҺдәӢдәәйҖ жқҝз”ҹдә§зҡ„е…¬еҸёд№ӢдёҖпјҢ2022е№ҙдё°жһ—йӣҶеӣўе®һзҺ°иҗҘдёҡ收е…Ҙ20.53дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.66%пјҢе…¶дёӯдәәйҖ жқҝдёҡеҠЎж”¶е…Ҙдёә19.57дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.26%пјҢ2022е№ҙдё°жһ—йӣҶеӣўеҪ’еұһдәҺжҜҚе…¬еҸёжүҖжңүиҖ…зҡ„еҮҖеҲ©ж¶Ұ0.45 дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ 72.93%гҖӮ2022е№ҙз”ұдәҺжҲ‘еӣҪжҲҝең°дә§еёӮеңәжҖҘйҖҹдёӢж»‘еј•еҸ‘зҡ„иЈ…дҝ®иЈ…йҘ°дёҺ家具йңҖжұӮз–ІиҪҜпјҢеӨҡең°з–«жғ…йҳІжҺ§иҮҙзү©жөҒеҸ—йҳ»пјҢдё°жһ—йӣҶеӣўдё»иҰҒжңЁиҙЁеҺҹж–ҷгҖҒйғЁеҲҶеӨ§е®—еҢ–е·ҘеҺҹж–ҷйҮҮиҙӯд»·ж јеӨ§е№…дёҠж¶ЁпјҢдё”2022е№ҙдәәйҖ жқҝж–°еўһдә§иғҪжҢҒз»ӯжҠ•ж”ҫеёӮеңәпјҢеҠ еү§еёӮеңәз«һдәүпјҢеҜјиҮҙе…¬еҸёеҲ©ж¶ҰдёӢйҷҚгҖӮ

пјҲ2пјүжӯЈжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

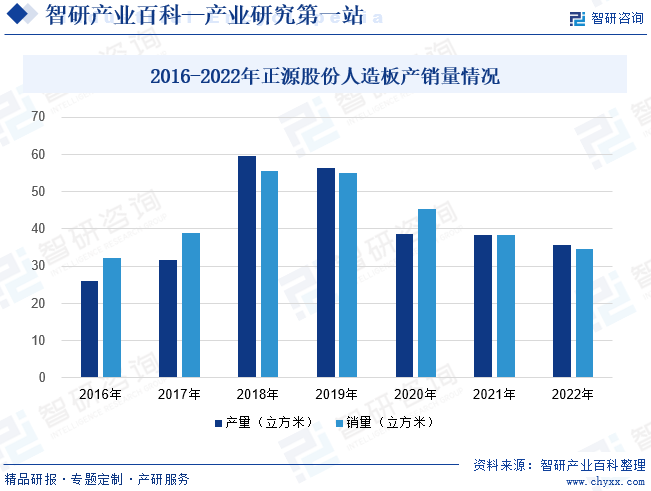

жӯЈжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘзәӨз»ҙжқҝз”ҹдә§е’Ңй”Җе”®пјҢ2022е№ҙеҸ—з–«жғ…еҸҚеӨҚгҖҒе•Ҷе“Ғзү©жөҒеҸ—йҳ»еҸҠйҷҗз”өзӯүеҪұе“ҚпјҢдәәйҖ жқҝдёҡеҠЎйқўдёҙйңҖжұӮ收缩гҖҒдҫӣз»ҷеҶІеҮ»е’Ңйў„жңҹиҪ¬ејұдёүйҮҚеҺӢеҠӣгҖӮжӯЈжәҗиӮЎд»ҪдәәйҖ жқҝз”ҹдә§зәҝејҖжңәзҺҮдёҚи¶іпјҢеӣәе®ҡжҲҗжң¬еӨ§е№…дёҠеҚҮпјӣеӨ§е®—еҢ–е·ҘзӯүеҺҹиҫ…жқҗж–ҷд»·ж јдёҠж¶ЁпјҢиҗҘдёҡжҲҗжң¬жҢҒз»ӯдёҠеҚҮпјӣдәәйҖ жқҝдә§е“ҒйңҖжұӮз»“жһ„еҢ–и°ғж•ҙпјҢжӯЈжәҗиӮЎд»Ҫдё»иҰҒдә§е“ҒзәӨз»ҙжқҝзҹӯжңҹеҶ…дҫқ然йқўдёҙи®ўеҚ•е’Ңй”ҖйҮҸеҮҸе°‘зҡ„еёӮеңәеҺӢеҠӣпјҢдә§е“Ғе”®д»·иҝӣдёҖжӯҘжүҝеҺӢгҖӮ2022е№ҙжӯЈжәҗиӮЎд»ҪдәәйҖ жқҝдёҡеҠЎе®һзҺ°й”Җ售收е…Ҙ4.53дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеҮҸе°‘10.29%пјҢзәӨз»ҙжқҝдә§е“ҒзҙҜи®Ўз”ҹдә§йҮҸ 35.8дёҮз«Ӣж–№зұіпјҢй”Җе”®йҮҸ34.58дёҮз«Ӣж–№зұігҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜдё–з•ҢдәәйҖ жқҝз”ҹдә§гҖҒж¶Ҳиҙ№е’ҢиҝӣеҮәеҸЈиҙёжҳ“зҡ„第дёҖеӨ§еӣҪпјҢдҪҶжҳҜпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡйқўдёҙжңЁжқҗиө„жәҗдҫӣз»ҷеҺӢеҠӣеӨ§гҖҒзҺҜдҝқдёҺе®үе…Ёз”ҹдә§й—®йўҳдёҘйҮҚгҖҒеёӮеңәйӣҶдёӯеәҰдҪҺгҖҒз»“жһ„дёҚеҗҲзҗҶдёҺеҗҢиҙЁеҢ–з«һдәүжҝҖзғҲзӯүй—®йўҳпјҢд»ҚеӯҳеңЁе·ЁеӨ§зҡ„ж”№е–„еҚҮзә§з©әй—ҙгҖӮйҡҸзқҖдёӯеӣҪдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҢҒз»ӯжҺЁиҝӣгҖҒзҺҜдҝқж ҮеҮҶзҡ„дёҚж–ӯжҸҗй«ҳе’Ңж—ҘзӣҠдёҘж јзҡ„зқЈжҹҘзӣ‘з®ЎпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡйЎәеә”еҸ‘еұ•и¶ӢеҠҝпјҢеҜ»жүҫеҶ…з”ҹеўһй•ҝеҠЁеҠӣпјҢйҖҗжӯҘиҪ¬еҗ‘з”ұжҖ»йҮҸжү©еј еҗ‘з»“жһ„дјҳеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡжҢҒз»ӯж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢж•ҙзәҝз”ҹдә§жҷәиғҪеҢ–ж°ҙе№ійҖҗжӯҘжҸҗй«ҳгҖӮжҲ‘еӣҪдәәйҖ жқҝиҝ‘е№ҙжҖ»дә§йҮҸж•ҙдҪ“е‘Ҳеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙжҖ»дә§йҮҸзәҰдёә34580.5дёҮз«Ӣж–№зұігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹҺй•ҮеҢ–е»әи®ҫиҝӣзЁӢдёәдәәйҖ жқҝиЎҢдёҡжҸҗдҫӣе№ҝйҳ”еҸ‘еұ•з©әй—ҙ

иҝ‘е№ҙжқҘжҲ‘еӣҪзЁіжӯҘжҺЁиҝӣж–°еһӢеҹҺй•ҮеҢ–е’Ңд№Ўжқ‘жҢҜе…ҙжҲҳз•ҘпјҢеҹҺй•ҮеҢ–ж°ҙе№ізЁіжӯҘжҸҗеҚҮпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжң«жҲ‘еӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮиҫҫ65.2%пјҢжҜ”2015е№ҙжң«жҸҗй«ҳ9.1дёӘзҷҫеҲҶзӮ№гҖӮжҢүеҹҺй•ҮеҢ–зҺҮжҜҸе№ҙжҸҗй«ҳ1%и®Ўз®—пјҢжҜҸе№ҙе°Ҷиҝ‘1400дёҮеҶңжқ‘дәәеҸЈиҝӣе…ҘеҹҺй•Үеұ…дҪҸгҖҒз”ҹжҙ»гҖҒдёҠеӯҰе’Ңе°ұдёҡпјҢе°ҶеёҰжқҘ规模еәһеӨ§зҡ„дҪҸе®…ж¶Ҳиҙ№йңҖжұӮпјҢиҝӣиҖҢеӨ§еӨ§дҝғиҝӣеҜ№е®¶е…·гҖҒиЈ…йҘ°иЈ…дҝ®гҖҒжңЁй—Ёзӯүз»Ҳз«Ҝдә§е“Ғзҡ„еҲҡжҖ§ж¶Ҳиҙ№йңҖжұӮпјҢд»ҺиҖҢдёәдәәйҖ жқҝиЎҢдёҡжҸҗдҫӣе№ҝйҳ”еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ2пјүеӣҪ家еҮәеҸ°ж”ҝзӯ–дёәдәәйҖ жқҝиЎҢдёҡеҒҘеә·еҸ‘еұ•жҸҗдҫӣиүҜеҘҪзҡ„еҲ¶еәҰзҺҜеўғ

дәәйҖ жқҝеҲ¶йҖ дёҡжҳҜй«ҳж•ҲеҲ©з”ЁжЈ®жһ—иө„жәҗзҡ„йҮҚиҰҒдә§дёҡпјҢжҳҜдҝқжҠӨз”ҹжҖҒзҺҜеўғгҖҒжҺЁиҝӣжЈ®жһ—иө„жәҗжҢҒз»ӯеҲ©з”Ёе’ҢеҸ‘еұ•зҡ„йҮҚиҰҒжҲҳз•ҘжүӢж®өгҖӮдёәдҝғиҝӣдәәйҖ жқҝиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁеҮәеҸ°дәҶзӣёе…іжі•еҫӢ法规е’Ңж”ҝзӯ–пјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҲ¶еәҰзҺҜеўғгҖӮеӣҪ家д№ҹйҷҶз»ӯйўҒеёғдәҶгҖҠ2030е№ҙеүҚзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢгҖҠе…ідәҺе®Ңе–„иө„жәҗз»јеҗҲеҲ©з”ЁеўһеҖјзЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢгҖҠиө„жәҗз»јеҗҲеҲ©з”Ёдә§е“Ғе’ҢеҠіеҠЎеўһеҖјзЁҺдјҳжғ зӣ®еҪ•гҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙжң¬пјүгҖӢзӯүзӣёе…ідә§дёҡж”ҝзӯ–е’ҢзЁҺ收дјҳжғ ж”ҝзӯ–пјҢжңүеҲ©дәҺдә§е“ҒиҙЁйҮҸдјҳгҖҒзҺҜдҝқзӯүзә§й«ҳгҖҒжҠҖжңҜе·ҘиүәеҘҪзҡ„дјҳиҙЁдәәйҖ жқҝеҲ¶йҖ дјҒдёҡе»әз«Ӣ规模з»ҸжөҺдјҳеҠҝпјҢжҢҒз»ӯжү©еӨ§еёӮеңәд»ҪйўқпјҢдҝғиҝӣдәҶдәәйҖ жқҝиЎҢдёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°дёәдәәйҖ жқҝиЎҢдёҡжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣеҠЁеҠӣ

йҡҸзқҖиЎҢдёҡжҠҖжңҜзҡ„иҝӣжӯҘпјҢжҲ‘еӣҪдәәйҖ жқҝдјҒдёҡеҸ—зӣҠдәҺеҲ¶йҖ и®ҫеӨҮзҡ„ж”№иҝӣеҸҠз”ҹдә§жҠҖжңҜзҡ„еҲӣж–°пјҢдә§е“Ғзҡ„з§Қзұ»дёҚж–ӯдё°еҜҢпјҢжҖ§иғҪдёҚж–ӯжҸҗй«ҳпјҢдәәйҖ жқҝеә”з”ЁйўҶеҹҹйҖҗжӯҘжү©еӨ§гҖӮйҳ»зҮғжқҝгҖҒйҳІжҪ®жқҝгҖҒйҳІиӣҖжқҝд»ҘеҸҠе…¶д»–еҗ„з§Қзү№ж®Ҡз”ЁйҖ”зҡ„дә§е“ҒдёҚж–ӯж¶ҢзҺ°пјҢз»ҷдәәйҖ жқҝиЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶжҙ»еҠӣгҖӮжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§е°Ҷжңүж•ҲжҸҗй«ҳдәәйҖ жқҝиЎҢдёҡзҡ„ж•ҙдҪ“зҙ иҙЁпјҢжңүеҠӣдҝғиҝӣиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжһ—жңЁиө„жәҗзҙ§еј

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзҺ°жңүжЈ®жһ—йқўз§Ҝ2.20дәҝе…¬йЎ·пјҢжЈ®жһ—иҰҶзӣ–зҺҮдёә23.0%пјҢдҪҺдәҺе…Ёзҗғ30.8%зҡ„е№іеқҮж°ҙе№іпјҢжһ—жңЁиө„жәҗиҫғдёәзҙ§еј гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢе…ЁзӨҫдјҡеҜ№жЈ®жһ—иө„жәҗзү№еҲ«жҳҜжңЁиҙЁдә§е“Ғзҡ„йңҖжұӮеңЁдёҚж–ӯеўһй•ҝпјҢдёӯеӣҪжңЁжқҗиҝӣеҸЈж•°йҮҸиҝңеӨ§дәҺеҮәеҸЈж•°йҮҸгҖӮеҸҰеӨ–пјҢеӣҪ家еҜ№еӨ©з„¶жһ—зҡ„е•ҶдёҡжҖ§йҮҮдјҗе…ЁйқўзҰҒжӯўпјҢеҜјиҮҙжһ—жңЁиө„жәҗд»·ж јдёҠж¶ЁпјҢиЎҢдёҡз”ҹдә§жҲҗжң¬жҸҗеҚҮгҖӮ

пјҲ2пјүдәәйҖ жқҝиЎҢдёҡз«һдәүжҝҖзғҲ

дәәйҖ жқҝиЎҢдёҡдјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢйғЁеҲҶе°ҸеһӢеҺӮе•Ҷз”ҡиҮійҮҮеҸ–дҪҺд»·жҒ¶жҖ§з«һдәүжҲ–й”Җе”®еҒҮеҶ’дјӘеҠЈдә§е“ҒзӯүдёҚ规иҢғжүӢж®өпјҢдҪҝеҫ—йғЁеҲҶж¶Ҳиҙ№иҖ…еҜ№дәәйҖ жқҝдә§з”ҹдәҶиҜҜи§ЈпјҢжҚҹе®ідәҶзҹҘеҗҚдә§е“Ғзҡ„е“ҒзүҢеҪўиұЎпјҢдёҚеҲ©дәҺиЎҢдёҡй•ҝжңҹеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүзҺҜдҝқж ёжҹҘи¶ӢдёҘеҖ’йҖјдәәйҖ жқҝиЎҢдёҡз»“жһ„и°ғж•ҙ

еңЁиҝҮеҺ»иҫғй•ҝдёҖж®өж—¶й—ҙйҮҢжҲ‘еӣҪеҜ№зҺҜеўғжұЎжҹ“з®ЎжҺ§йҳІжІ»е‘ҲзҺ°дёҖе®ҡеұҖйҷҗжҖ§пјҢдәәйҖ жқҝиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶д№ұиұЎд№ҹиҫғдёәжҳҺжҳҫпјҢе°ҸдјҒдёҡж•°йҮҸдј—еӨҡпјҢз”ҹдә§жҠҖжңҜдёҚеҗҲж јд»ҘеҸҠзҺҜдҝқдёҚиҫҫж ҮзӯүзҺ°иұЎж—¶еёёеҸ‘з”ҹгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢд»ҺжҺ’жұЎж ҮеҮҶгҖҒжңүжңәзү©жұЎжҹ“гҖҒеӨ§ж°”жұЎжҹ“йҳІжІ»зӯүж–№йқўеҜ№е·ҘдёҡдјҒдёҡжұЎжҹ“йҳІжІ»еҠ ејәз®ЎжҺ§пјҢеҜ№дәәйҖ жқҝдә§е“Ғз”ІйҶӣйҮҠж”ҫж°ҙе№ід№ҹжҸҗеҮәдәҶй«ҳж ҮеҮҶпјҢеңЁз”ІйҶӣжҺ’ж”ҫйҷҗйҮҸдёҺжЈҖжөӢж ҮеҮҶдёҠдёҺеӣҪйҷ…жҺҘиҪЁгҖӮ规模иҫғе°Ҹзҡ„дәәйҖ жқҝдјҒдёҡйҡҫд»ҘжүҝжӢ…й«ҳжҳӮзҡ„жұЎжҹ“жІ»зҗҶжҲҗжң¬д»ҘеҸҠзҺҜдҝқи®ҫж–ҪеҚҮзә§ж”№йҖ зӯүжҲҗжң¬пјҢеҺҹжңүзҡ„з»ҸиҗҘжЁЎејҸйҡҫд»Ҙ继з»ӯпјҢзҺҜдҝқи¶ӢдёҘе°ҶеҖ’йҖјиЎҢдёҡз»“жһ„иў«еҠЁи°ғж•ҙгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеёӮеңәз«һдәүжҝҖзғҲпјҢйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪдәәйҖ жқҝиЎҢдёҡеёӮеңәеҢ–иҝҗдҪңиҫғж—©пјҢдәәйҖ жқҝиЎҢдёҡзҡ„з«һдәүжңәеҲ¶гҖҒз”ЁдәәжңәеҲ¶гҖҒжҝҖеҠұжңәеҲ¶гҖҒеҲҶй…ҚжңәеҲ¶зӯүиҫғдёәе®Ңе–„пјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖӮзӣ®еүҚдәәйҖ жқҝиЎҢдёҡдјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶд»Қд»Ҙдёӯе°Ҹж°‘иҗҘдјҒдёҡдёәдё»пјҢеёӮеңәйӣҶдёӯеәҰдҪҺпјҢеӨҡж•°дјҒдёҡзјәд№ҸиҮӘдё»еҲӣж–°иғҪеҠӣпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢйҷ„еҠ еҖјдҪҺпјҢй«ҳз«Ҝдә§е“ҒеёӮеңәеҚ жңүзҺҮдҪҺпјҢдә§е“ҒеҲ©ж¶ҰдёҚй«ҳгҖӮеӣ жӯӨпјҢдәәйҖ жқҝиЎҢдёҡе‘ҲзҺ°еҮәвҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқ зҡ„е……еҲҶз«һдәүеұҖйқўгҖӮ

2гҖҒдјҒдёҡдјҳеҢ–ж•ҙеҗҲеҠ йҖҹ

зҰҸе»әзңҒж°ёе®үжһ—дёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёдәәйҖ жқҝеҺӮжҳҜзҰҸе»әзңҒ第дёҖжү№еҫӘзҺҜз»ҸжөҺзӨәиҢғдјҒдёҡгҖҒзҰҸе»әзңҒ科委и®Өе®ҡзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиҺ·еҫ—зҰҸе»әзңҒз»ҝиүІдә§е“ҒеҲ¶йҖ и®ӨиҜҒеҚ•дҪҚпјӣ 2022е№ҙ9жңҲе…¬еҸёж°ёжһ—и“қиұ№ең°жқҝгҖҒйҘ°йқўдәәйҖ жқҝеҸҢиҺ·дёӯеӣҪз»ҝиүІдә§е“Ғи®ӨиҜҒгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёҠеҚҠе№ҙж°ёе®үжһ—дёҡиҗҘдёҡ收е…Ҙдёә3.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ43.62%пјҢе…¶дёӯдәәйҖ жқҝеҲ¶йҖ дёҡ收е…Ҙдёә1.32дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.68%гҖӮжңӘжқҘжқҝжқҗ家еұ…иЎҢдёҡеҸ—ж–°еһӢжқҝжқҗеә”з”ЁжҺЁе№ҝгҖҒжңЁиҙЁеҺҹж–ҷйҮҸе°‘д»·й«ҳгҖҒзҺҜдҝқжҺ’ж”ҫиҰҒжұӮеҚҮзә§зӯүеӣ зҙ з»јеҗҲеҪұе“ҚпјҢжқҝжқҗеҸ‘еұ•дёҚеқҮиЎЎпјҢзәӨз»ҙжқҝеёӮеңәе‘ҲзҺ°дёҖе®ҡзҡ„иҗҺзј©и¶ӢеҠҝгҖӮиҝҷе°ҶиҝӣдёҖжӯҘжҺЁеҠЁж–°еһӢдәәйҖ жқҝдә§е“Ғзҡ„з ”еҸ‘еҲӣж–°гҖҒиЎҢдёҡдјҒдёҡзҡ„дјҳеҢ–ж•ҙеҗҲд»ҘеҸҠиҗҪеҗҺдә§иғҪзҡ„ж·ҳжұ°гҖӮ

д№қгҖҒеҸ‘еұ•ж–№еҗ‘

зӣ®еүҚпјҢзўіиҫҫеі°гҖҒзўідёӯе’ҢжҲҳз•ҘиҙҜз©ҝдәҺз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…ЁиҝҮзЁӢе’Ңеҗ„ж–№йқўпјҢз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•жҲҗдёәвҖңеҚҒеӣӣдә”вҖқж—¶жңҹзӨҫдјҡеҸ‘еұ•зҡ„дё»ж—ӢеҫӢгҖӮйқўеҜ№еҪ“еүҚеҸҳе№»зҡ„еӣҪйҷ…з»ҸжөҺеҪўеҠҝпјҢжҲ‘еӣҪдәәйҖ жқҝдә§дёҡеә”иҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөпјҢиҗҪе®һй«ҳиҙЁйҮҸеҸ‘еұ•иҰҒжұӮпјҢжҢҒз»ӯжҺЁеҠЁиҪ¬еһӢеҚҮзә§пјҢжҺЁиҝӣз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•пјҢжңүж•Ҳеә”еҜ№еӣҪеҶ…еӨ–еёӮеңәйңҖжұӮзҡ„ж·ұеҲ»еҸҳеҢ–пјҢдёҚж–ӯжҸҗй«ҳдјҳиҙЁдә§е“Ғдҫӣз»ҷиғҪеҠӣпјҢе®һзҺ°з”ұеӨ§еҲ°ејәпјҢз”ұжҲҗжң¬й©ұеҠЁеҗ‘еҲӣж–°й©ұеҠЁзҡ„иҪ¬еҸҳпјҢз”ұ规模жү©еј еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еҸҳгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдәәйҖ жқҝиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдә§йҮҸдёҚж–ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪдәәйҖ жқҝиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдё°жһ—йӣҶеӣўVSжӯЈжәҗиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдәәйҖ жқҝеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠеёӮеңәз«һдәүж јеұҖеҲҶжһҗпјҡдәәйҖ жқҝжҖ»дә§йҮҸиҫҫ3.11дәҝз«Ӣж–№зұі[еӣҫ]](http://img.chyxx.com/2022/01/N11286N1FA_m.jpg?x-oss-process=style/w320)