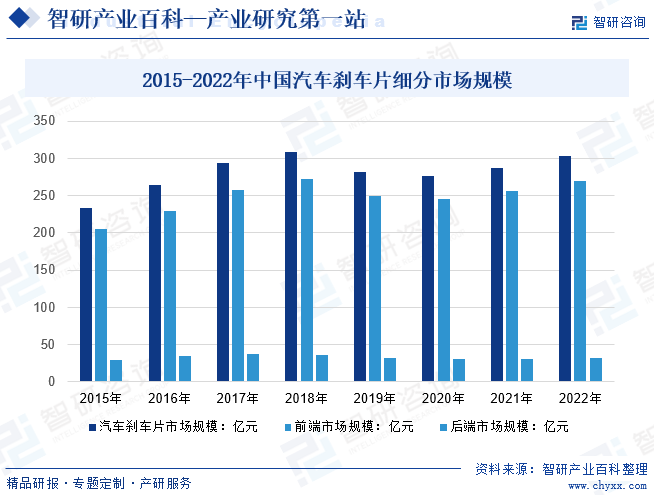

ж‘ҳиҰҒпјҡжұҪиҪҰеҲ№иҪҰзүҮд№ҹеҸ«жұҪиҪҰеҲ№иҪҰзҡ®пјҢжҳҜжҢҮеӣәе®ҡеңЁдёҺиҪҰиҪ®ж—ӢиҪ¬зҡ„еҲ¶еҠЁйј“жҲ–еҲ¶еҠЁзӣҳдёҠзҡ„ж‘©ж“Ұжқҗж–ҷпјҢе…¶дёӯзҡ„ж‘©ж“ҰиЎ¬зүҮеҸҠж‘©ж“ҰиЎ¬еқ—жүҝеҸ—еӨ–жқҘеҺӢеҠӣпјҢдә§з”ҹж‘©ж“ҰдҪңз”Ёд»ҺиҖҢиҫҫеҲ°иҪҰиҫҶеҮҸйҖҹзҡ„зӣ®зҡ„гҖӮеҲ№иҪҰзүҮжҳҜжұҪиҪҰеёёз”Ёзҡ„жҳ“жҚҹ件пјҢжҲ‘еӣҪеәһеӨ§зҡ„жұҪиҪҰдҝқжңүйҮҸдёәеҲ№иҪҰзүҮиЎҢдёҡзҡ„еҗҺз»ӯзЁіе®ҡеҸ‘еұ•жҸҗдҫӣдәҶдҝқйҡңгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮеёӮеңә规模302.7дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ5.36%пјҢе…¶дёӯеүҚз«ҜеёӮеңә规模еҚ жҜ”иҝ‘9жҲҗгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

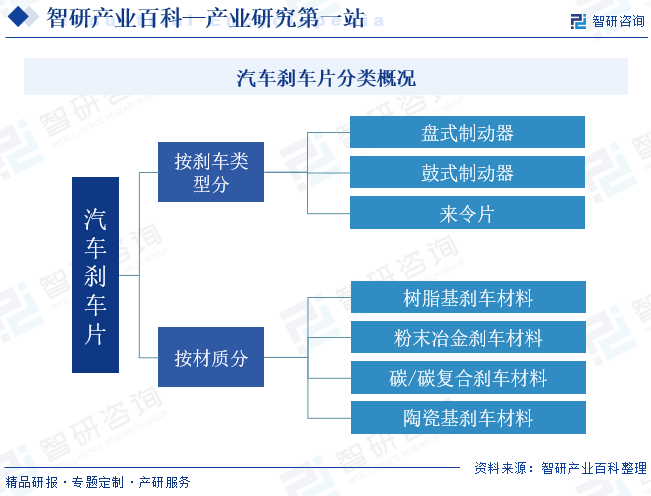

жұҪиҪҰеҲ№иҪҰзүҮд№ҹеҸ«жұҪиҪҰеҲ№иҪҰзҡ®пјҢжҳҜжҢҮеӣәе®ҡеңЁдёҺиҪҰиҪ®ж—ӢиҪ¬зҡ„еҲ¶еҠЁйј“жҲ–еҲ¶еҠЁзӣҳдёҠзҡ„ж‘©ж“Ұжқҗж–ҷпјҢе…¶дёӯзҡ„ж‘©ж“ҰиЎ¬зүҮеҸҠж‘©ж“ҰиЎ¬еқ—жүҝеҸ—еӨ–жқҘеҺӢеҠӣпјҢдә§з”ҹж‘©ж“ҰдҪңз”Ёд»ҺиҖҢиҫҫеҲ°иҪҰиҫҶеҮҸйҖҹзҡ„зӣ®зҡ„гҖӮжұҪиҪҰеҲ№иҪҰзүҮеҲҶзұ»жқҘзңӢпјҢд»ҺеҲ№иҪҰзұ»еһӢдёҠжқҘеҲҶеҸҜд»ҘеҲҶдёәз”ЁдәҺзӣҳејҸеҲ¶еҠЁеҷЁзҡ„еҲ№иҪҰзүҮгҖҒз”ЁдәҺйј“ејҸеҲ¶еҠЁеҷЁзҡ„еҲ№иҪҰ蹄гҖҒз”ЁдәҺеӨ§еҚЎиҪҰзҡ„жқҘд»ӨзүҮпјҢд»ҺжқҗиҙЁдёҠжқҘеҲҶеҸҲеҸҜд»ҘеҲҶдёәж ‘и„ӮеҹәеҲ№иҪҰжқҗж–ҷгҖҒзІүжң«еҶ¶йҮ‘еҲ№иҪҰжқҗж–ҷгҖҒзўі/зўіеӨҚеҗҲеҲ№иҪҰжқҗж–ҷгҖҒйҷ¶з“·еҹәеҲ№иҪҰжқҗж–ҷгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

жұҪиҪҰеҲ№иҪҰзүҮдёҠжёёеҺҹжқҗж–ҷжҲҗжң¬еҚ жҜ”иҫғй«ҳпјҢжқҗж–ҷжҲҗжң¬зҡ„д»·ж јеҸҳеҠЁеҜ№дјҒдёҡиҗҘдёҡжҲҗжң¬е’ҢжҜӣеҲ©зҺҮеҪұе“ҚеҫҲеӨ§пјҢдҪҶжұҪиҪҰдёҠжёёеҺҹж–ҷдё»иҰҒдёәй…ҡйҶӣж ‘и„ӮгҖҒй’ўзәӨз»ҙзӯүжқҗж–ҷпјҢиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғдҪҺпјҢд»Ҙд»·ж јз«һдәүдёәдё»пјҢеӣҪеҶ…дё»иҰҒеӨ§еһӢжұҪиҪҰеҲ№иҪҰзүҮдёәйҷҚдҪҺеҺҹж–ҷд»·ж јжіўеҠЁйЈҺйҷ©пјҢй’ўжқҗгҖҒж‘©ж“ҰеҺҹж–ҷзӯүеҺҹж–ҷйҮҮиҙӯеӨҡд»ҘйҮҮз”ЁвҖңеә“еӯҳејҸйҮҮиҙӯвҖқжЁЎејҸдёәдё»пјҢдјҡдёҺдё»иҰҒдҫӣеә”е•Ҷзӯҫи®ўй•ҝжңҹдҫӣиҙ§еҚҸи®®пјҢдә”йҮ‘йҷ„件гҖҒеҢ…иЈ…жқҗж–ҷзӯүеҺҹж–ҷд»·ж јжіўеҠЁиҫғе°ҸпјҢдё»иҰҒйҮҮз”ЁвҖңи®ўеҚ•ејҸйҮҮиҙӯвҖқжЁЎејҸпјҢдё»иҰҒж №жҚ®з”ҹдә§и®ЎеҲ’е’Ңз”ҹдә§йңҖжұӮз»“еҗҲеә“еӯҳйҮҮиҙӯгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

ж №жҚ®е®ўжҲ·йңҖжұӮеҸҠеёӮеңәзү№еҫҒпјҢиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒйҮҮз”ЁдёӨз§Қз”ҹдә§жЁЎејҸпјҢдёҖз§ҚдёәвҖңеә“еӯҳејҸз”ҹдә§вҖқжЁЎејҸпјҢдјҒдёҡйҖҡеёёдјҡйў„жөӢе…Ёе№ҙзҡ„и®ўеҚ•йҮҸпјҢеҶҚжҢүжңҲеҲҶй…Қз”ҹдә§д»»еҠЎпјҢеҮҶеӨҮдёҖе®ҡзҡ„дә§е“Ғеә“еӯҳпјҢеҫ…е®ўжҲ·жӯЈејҸи®ўеҚ•дёӢиҫҫеҗҺеҸ‘иҙ§з»ҷе®ўжҲ·пјӣеҸҰдёҖз§Қдёәд»Ҙй”Җе®ҡдә§жЁЎејҸпјҢеҚіжҢүз…§е®ўжҲ·и®ўеҚ•жқҘз»„з»Үз”ҹдә§зҡ„з»ҸиҗҘжЁЎејҸгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

жҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮй”Җе”®жЁЎејҸжҢүз…§жҢүе®ўжҲ·зұ»еһӢеҲҶзұ»пјҢеёӮеңәеҸҜеҲҶдёәAMеёӮеңәе’ҢOEMеёӮеңәгҖӮAMеёӮеңәи®ўеҚ•еҲҶж•ЈгҖҒеҚ•з¬”еҲ©ж¶Ұиҫғй«ҳгҖҒеҜ№дә§е“ҒеӨҡж ·жҖ§е’Ңе“ҒзүҢеәҰзҡ„иҰҒжұӮд№ҹиҫғй«ҳпјҢеёӮеңәйңҖжұӮдё»иҰҒдёҺжұҪиҪҰдҝқжңүйҮҸе’ҢеҲ№иҪҰдә§е“ҒжӣҙжҚўе‘Ёжңҹжңүе…іпјҢеӣ иҖҢиҫғдёәзЁіе®ҡпјӣOEMеёӮеңәи®ўеҚ•йҮҸеӨ§дҪҶеҲ¶еҠЁеҷЁеҺӮе•Ҷи®®д»·иғҪеҠӣжңүйҷҗпјҢиҝӣе…ҘеЈҒеһ’д№ҹиҫғй«ҳпјҢзӣ®еүҚдё»иҰҒз”ұзҫҺеӣҪиҫүй—Ёе…¬еҸёгҖҒж—Ҙжң¬ж—Ҙжё…зәәж ӘејҸдјҡзӨҫзӯүдёҺдё»жңәеҺӮжңүй•ҝжңҹеҗҲдҪңе…ізі»зҡ„дјҒдёҡеҚ жҚ®гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

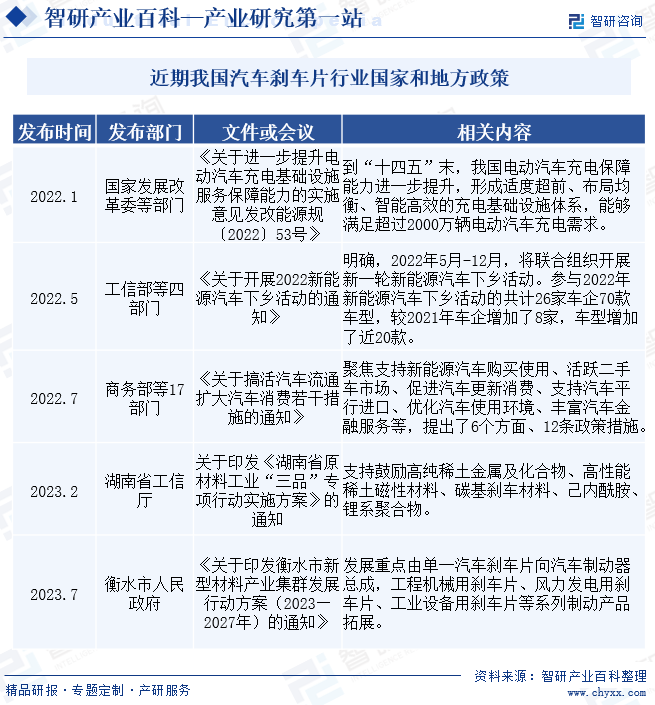

д№ҳз”ЁиҪҰдҪңдёәдёҖз§ҚиҲ’йҖӮгҖҒе®үе…ЁгҖҒзҒөжҙ»еәҰй«ҳзҡ„дәӨйҖҡе·Ҙе…·пјҢд»ҚеӨҮеҸ—йқ’зқҗгҖӮйҷӨдәҶж–°иҙӯпјҢеўһиҙӯгҖҒжҚўиҙӯзҡ„йңҖжұӮд№ҹжңүжүҖеўһеҠ гҖӮжӯӨеӨ–пјҢеҗ„ең°еёӮйўҒеёғдәҶдёҖзі»еҲ—ж¶Ҳиҙ№еҲәжҝҖж”ҝзӯ–пјҢиҝӣдёҖжӯҘдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„еӨҚиӢҸгҖӮжұҪиҪҰеҲ№иҪҰзүҮеұһдәҺжұҪиҪҰзҡ„еҝ…йңҖ组件пјҢж–°иғҪжәҗжұҪиҪҰд№ҹйңҖжұҪиҪҰеҲ№иҪҰзүҮпјҢдё”зӣёиҫғзҮғжІ№иҪҰж•ҙдҪ“иҙЁйҮҸиҰҒжұӮжӣҙй«ҳпјҢдә§е“Ғйҷ„еҠ еҖјзӣёиҫғжҸҗеҚҮпјҢйҡҸзқҖеӣҪеҶ…жұҪиҪҰж¶Ҳиҙ№ж”ҝзӯ–е’Ңж–°иғҪжәҗдҝғиҝӣж”ҝзӯ–жҺЁеҠЁпјҢжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮеёӮеңәжҢҒз»ӯеӣһжҡ–гҖӮеҸҰеӨ–еӣҪеҶ…зӣёе…іең°ж–№ж”ҝзӯ–д№ҹеңЁжҢҒз»ӯеҮәеҸ°дҝғиҝӣжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮз»јеҗҲеҸ‘еұ•пјҢеҗҢж—¶еҸ‘еұ•еҲ№иҪҰж–°еһӢжқҗж–ҷпјҢеҰӮзўіеҹәеҲ№иҪҰжқҗж–ҷзӯүгҖӮ

еӣӣгҖҒиЎҢдёҡйЈҺйҷ©

1гҖҒдёҠжёёеҺҹж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

жұҪиҪҰеҲ№иҪҰзүҮдёҠжёёдё»иҰҒеҺҹжқҗж–ҷдёәж‘©ж“ҰеҺҹжқҗж–ҷпјҲж ‘и„ӮгҖҒеҗҲжҲҗзәӨз»ҙгҖҒйҮ‘еұһзІүжң«зӯүпјүе’Ңй’ўжқҗгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪй’ўжқҗд»·ж јеҸ‘з”ҹдәҶиҫғеӨ§жіўеҠЁпјҢеҜ№иЎҢдёҡеҺҹжқҗж–ҷйҮҮиҙӯд»·ж јдә§з”ҹдәҶдёҖе®ҡзҡ„еҪұе“ҚпјҢзӣҙжҺҘеўһеҠ иЎҢдёҡеҶ…дјҒдёҡжҲҗжң¬еҺӢеҠӣеҗҢж—¶йҷҚдҪҺдјҒдёҡз»ҸиҗҘеҲ©ж¶ҰгҖӮжңӘжқҘеҰӮжһңй’ўжқҗе’Ңж‘©ж“ҰеҺҹж–ҷзӯүдё»иҰҒеҺҹжқҗж–ҷд»·ж јжңӘжқҘеҸ‘з”ҹеӨ§е№…жіўеҠЁпјҢе°ҶдјҡеҜ№иЎҢдёҡеҶ…дјҒдёҡз”ҹдә§жҲҗжң¬дә§з”ҹиҫғеӨ§еҪұе“ҚпјҢд»ҺиҖҢйҷҚдҪҺеҲ©ж¶Ұз”ҡиҮіеҪұе“Қз”ҹдә§з§ҜжһҒжҖ§еҜјиҮҙиЎҢдёҡж•ҙдҪ“дҫӣйңҖй”ҷдҪҚпјҢиЎҢдёҡеӯҳеңЁеҺҹжқҗж–ҷд»·ж јжіўеҠЁзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮ

2гҖҒеёӮеңәз«һдәүйЈҺйҷ©

жұҪиҪҰеҲ№иҪҰзүҮиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғдҪҺпјҢиЎҢдёҡзҡ„еӣҪеҶ…з”ҹдә§еҺӮ家众еӨҡпјҢеӨҡйӣҶдёӯеңЁд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»зҡ„еӣҪеҶ…AMеёӮеңәпјҢд»ҘеӨ§йҮҸдёӯе°ҸдјҒдёҡдёәдё»пјҢиЎҢдёҡз«һдәүжҝҖзғҲпјҢдёҡеҶ…дёӯе°ҸдјҒдёҡд»·ж јз«һдәүеҺӢеҠӣиҫғеӨ§пјӣеңЁеҜ№дә§е“Ғе“ҒиҙЁиҰҒжұӮиҫғй«ҳзҡ„жө·еӨ–AMеёӮеңәе’ҢеӣҪеҶ…OEMеёӮеңәпјҢеӣҪеҶ…з”ҹдә§дјҒдёҡиҫғе°‘пјҢд»ҘеӨ§еһӢдјҒдёҡдёәдё»пјҢдҪҶдјҒдёҡеҲҷиҰҒйқўеҜ№з«һдәүеҠӣиҫғејәзҡ„еӣҪйҷ…еҲ¶еҠЁдә§е“ҒеҲ¶йҖ е•Ҷзҡ„з«һдәүпјҢйҡҸзқҖеӣҪеҶ…з”ҹдә§дјҒдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸзҡ„жҸҗеҚҮеҗҢж—¶еӣҪйҷ…дјҒдёҡеёғеұҖеҠ еҝ«пјҢиЎҢдёҡйқўдёҙеёӮеңәз«һдәү继з»ӯеҠ еү§зҡ„йЈҺйҷ©гҖӮ

3гҖҒеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮйЈҺйҷ©

жҲ‘еӣҪеҚ жҚ®дәҶвҖңдё–з•Ңе·ҘеҺӮвҖқзҡ„ең°дҪҚпјҢе…¶дёӯжңҖйҮҚиҰҒзҡ„еҺҹеӣ д№ӢдёҖжҳҜеҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖвҖңдәәеҸЈзәўеҲ©вҖқйҖҗжӯҘиҖ—е°ҪпјҢвҖңз”Ёе·ҘиҚ’вҖқгҖҒвҖңз”Ёе·ҘйҡҫвҖқй—®йўҳеҮёжҳҫпјҢеҗҢж—¶пјҢеҗ„ең°дёҠи°ғе·Ҙдәәе№іеқҮе·Ҙиө„ж ҮеҮҶзҡ„йў‘зҺҮе’Ңе№…еәҰйҖҗжёҗеўһеҠ пјҢдҪҝеҫ—жҲ‘еӣҪеҲ¶йҖ дёҡеҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝйҖҗжёҗж¶ҲеӨұгҖӮжұҪиҪҰеҲ№иҪҰзүҮеұһдәҺеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢз”ҹдә§иҝҮзЁӢиҫғдёәдҫқиө–еҠіеҠЁеҠӣпјҢеҠіеҠЁеҠӣжҲҗжң¬дёҠж¶Ёе°ҶеўһеҠ дјҒдёҡжҲҗжң¬еҺӢеҠӣпјҢжңӘжқҘеҰӮжһңеҠіеҠЁеҠӣжҲҗжң¬з»§з»ӯдёҠеҚҮпјҢе°ҶдјҡеҜ№иЎҢдёҡеҶ…дјҒдёҡз»ҸиҗҘдёҡз»©жһ„жҲҗеҺӢеҠӣпјҢеҪұе“ҚиЎҢдёҡдҫӣйңҖзЁіе®ҡе’ҢеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

еҲ№иҪҰзүҮиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬дәҶй…ҡйҶӣж ‘и„ӮгҖҒдёҒи…Ҳж©Ўиғ¶гҖҒй’ўзәӨз»ҙгҖҒжңүиүІйҮ‘еұһзҹҝзІүзӯүиЎҢдёҡпјҢжүҖж¶үеҸҠзҡ„дёҠжёёиЎҢдёҡиҫғе№ҝпјҢйҡҸзқҖй«ҳ科жҠҖзҡ„еҸ‘еұ•пјҢеҲ№иҪҰзүҮеҺҹжқҗж–ҷйҮҮз”Ёй«ҳж–°жҠҖжңҜпјҢйҷҚдҪҺдәҶејҖеҸ‘иҙ№з”ЁйҷҚдҪҺдәҶпјҢдә§е“ҒиҙЁйҮҸд№ҹеӨ§дёәж”№е–„гҖӮдёӯжёёдё»иҰҒдёәжұҪиҪҰеҲ№иҪҰзүҮзҡ„з”ҹдә§е’ҢеҲ¶еӨҮпјҢеҢ…жӢ¬зӣҳејҸеҲ№иҪҰзүҮгҖҒйј“ејҸеҲ№иҪҰ蹄гҖҒжқҘд»ӨзүҮпјҢдёӢжёёдё»иҰҒдёәжұҪиҪҰиЎҢдёҡпјҢжҢүз…§жұҪиҪҰзұ»еһӢеҸҜеҲҶдёәе•Ҷз”ЁиҪҰе’Ңд№ҳз”ЁиҪҰпјҢжҢүз…§жұҪиҪҰдҪҚзҪ®еҸҜеҲҶдёәеүҚз«Ҝе’ҢеҗҺз«ҜгҖӮ

еұұдёңеңЈжіүж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңе®Үдё–е·ЁеҢ–е·Ҙжңүйҷҗе…¬еҸёпјҢеӨӘе°”еҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё еёёзҶҹдёңеҚ—еЎ‘ж–ҷжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№е…°е·һзҹіеҢ–е…¬еҸё й•ҮжұҹеҚ—еёқеҢ–е·Ҙжңүйҷҗе…¬еҸё е®ҒжіўйЎәжіҪж©Ўиғ¶жңүйҷҗе…¬еҸё ж№–еҚ—еҸҢе…ҙй’ўзәӨз»ҙжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—еҘҪзҲұе–ңй’ўзәӨз»ҙжңүйҷҗе…¬еҸё йғ‘е·һзҰ№е»әй’ўзәӨз»ҙжңүйҷҗе…¬еҸё

еұұдёңеңЈжіүж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңе®Үдё–е·ЁеҢ–е·Ҙжңүйҷҗе…¬еҸёпјҢеӨӘе°”еҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё еёёзҶҹдёңеҚ—еЎ‘ж–ҷжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№е…°е·һзҹіеҢ–е…¬еҸё й•ҮжұҹеҚ—еёқеҢ–е·Ҙжңүйҷҗе…¬еҸё е®ҒжіўйЎәжіҪж©Ўиғ¶жңүйҷҗе…¬еҸё ж№–еҚ—еҸҢе…ҙй’ўзәӨз»ҙжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—еҘҪзҲұе–ңй’ўзәӨз»ҙжңүйҷҗе…¬еҸё йғ‘е·һзҰ№е»әй’ўзәӨз»ҙжңүйҷҗе…¬еҸё

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

жҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮдә§дёҡ规模иҖҢиЁҖпјҢеӣҪеҶ…зҺ°жңүжұҪиҪҰеҲ№иҪҰзүҮз”ҹдә§дјҒдёҡзәҰдёә500еӨҡ家пјҢй”Җе”®дә§еҖјзәҰ350еӨҡдәҝдәәж°‘еёҒгҖӮеҲ№иҪҰзүҮжҳҜжҲ‘еӣҪиҫғж—©иө°еҗ‘жө·еӨ–еёӮеңәзҡ„жұҪиҪҰй…Қ件д№ӢдёҖпјҢеҮәеҸЈйўқеҚ иЎҢдёҡжҖ»й”Җ售收е…Ҙзҡ„1/5гҖӮеӣҪеӨ–иҪҰеҺӮе’Ңж¶Ҳиҙ№иҖ…еҖҫеҗ‘йҮҮиҙӯд»·е»үзү©зҫҺзҡ„дә§е“ҒпјҢдҪҝеҫ—вҖңдёӯеӣҪеҲ¶йҖ вҖқеҲ№иҪҰзүҮзҡ„еҮәеҸЈдёҡеҠЎз»§з»ӯеўһй•ҝпјҢдё”дёӯеӣҪиҪҰеёӮзҡ„з№ҒиҚЈдҝғдҪҝеҲ№иҪҰзүҮиЎҢдёҡд№ҹиҮӘ然ж°ҙж¶ЁиҲ№й«ҳгҖӮиҖҢдё”еҲ№иҪҰзүҮжҳҜжұҪиҪҰеёёз”Ёзҡ„жҳ“жҚҹ件пјҢжҲ‘еӣҪеәһеӨ§зҡ„жұҪиҪҰдҝқжңүйҮҸдёәеҲ№иҪҰзүҮиЎҢдёҡзҡ„еҗҺз»ӯзЁіе®ҡеҸ‘еұ•жҸҗдҫӣдәҶдҝқйҡңгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮеёӮеңә规模302.7дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ5.36%пјҢе…¶дёӯеүҚз«ҜеёӮеңә规模еҚ жҜ”иҝ‘9жҲҗпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮеүҚз«ҜеёӮеңә规模дёә270.3дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжұҪиҪҰдҝқжңүйҮҸжҸҗеҚҮе’Ңж¶Ҳиҙ№иҖ…дёӘжҖ§еҢ–жҸҗеҚҮжӣҝжҚўйңҖжұӮ

жұҪиҪҰеҲ№иҪҰзүҮAMеёӮеңәжҳҜйҡҸзқҖжұҪиҪҰж¶Ҳиҙ№зҡ„дёҚж–ӯеўһй•ҝгҖҒж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰеҸҠйӣ¶йғЁд»¶зҡ„дҝқе…»е’Ңз»ҙжҠӨж„ҸиҜҶзҡ„дёҚж–ӯеўһејәгҖҒд»ҘеҸҠж¶Ҳиҙ№иҖ…дёӘжҖ§еҢ–иҝҪжұӮзҡ„дёҚж–ӯй«ҳж¶ЁиҖҢеҸ‘еұ•иө·жқҘзҡ„пјҢAMеёӮеңәзҡ„йңҖжұӮдё»иҰҒеҸ—жұҪиҪҰдҝқжңүйҮҸе’Ңж¶Ҳиҙ№иҖ…дёӘжҖ§еҢ–йңҖжұӮзҡ„еҪұе“ҚгҖӮйҡҸзқҖе…ЁзҗғжұҪиҪҰдҝқжңүйҮҸзҡ„зЁіжӯҘжҸҗеҚҮд»ҘеҸҠж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰж¶Ҳиҙ№зҡ„дёӘжҖ§еҢ–иҝҪжұӮдёҚж–ӯеўһејәпјҢе…ЁзҗғеҜ№еҲ¶еҠЁж‘©ж“Ұжқҗж–ҷеҸҠеҲ¶еҠЁдә§е“Ғзҡ„ж¶Ҳиҙ№йҮҸе°ҶдёҚж–ӯеўһеҠ гҖӮ

пјҲ2пјүж–°иғҪжәҗжұҪиҪҰдҝғиҝӣдәҶеҲ№иҪҰзүҮз”ҹдә§дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢеҜ№еҲ№иҪҰзүҮзҡ„йңҖжұӮд№ҹзӣёеә”еўһеҠ гҖӮз”ұдәҺж–°иғҪжәҗжұҪиҪҰзҡ„еҲ¶еҠЁзі»з»ҹдёҺзҮғжІ№иҪҰжңүжүҖдёҚеҗҢпјҢеҜ№еҲ№иҪҰзүҮзҡ„иҰҒжұӮжӣҙдёәдёҘж јпјҢеӣ жӯӨдҝғиҝӣдәҶеҲ№иҪҰзүҮжҠҖжңҜзҡ„еҲӣж–°е’Ңе“ҒиҙЁзҡ„жҸҗеҚҮгҖӮеҗҢж—¶пјҢж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•д№ҹеӮ¬з”ҹдәҶжӣҙеӨҡе…·жңүзҺҜдҝқгҖҒиҠӮиғҪзӯүзү№зӮ№зҡ„ж–°еһӢеҲ№иҪҰзүҮжқҗж–ҷзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢдёәеҲ№иҪҰзүҮиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮжӯӨеӨ–пјҢж–°иғҪжәҗжұҪиҪҰзҡ„жҷ®еҸҠиҝҳдҝғиҝӣдәҶеҲ№иҪҰзүҮз”ҹдә§дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•пјҢжҸҗй«ҳдәҶдә§дёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮ

пјҲ3пјүй’ўжқҗеҺҹж–ҷд»·ж јдёӢйҷҚпјҢдјҒдёҡжҲҗжң¬еҺӢеҠӣи¶Ӣзј“

дҪңдёәз”ҹдә§еҲ¶еҠЁж‘©ж“Ұжқҗж–ҷеҸҠй…ҚеҘ—еҲ¶еҠЁдә§е“Ғдё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖзҡ„й’ўжқҗпјҢиҝ‘е№ҙжқҘеӨ§е®—иҙёжҳ“еёӮеңәдёҠд»·ж јжіўеҠЁиҫғеӨ§пјҢдҪҶйҡҸзқҖе…Ёзҗғз–«жғ…еҪўеҠҝиҪ¬еҘҪпјҢејҖе·ҘзҺҮжҸҗеҚҮеҗҢж—¶еёӮеңәд»·ж је‘ҲдёӢйҷҚи¶ӢеҠҝпјҢеӣ жӯӨиЎҢдёҡеҶ…йҮҮиҙӯд»·ж јеҮәзҺ°дәҶдёҖе®ҡе№…еәҰзҡ„дёӢйҷҚпјҢзӣҙжҺҘйҷҚдҪҺдәҶжұҪиҪҰеҲ№иҪҰзүҮиЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢдҪҝеҫ—иЎҢдёҡзҡ„ж•ҙдҪ“еҲ©ж¶ҰеңЁдёҖе®ҡзЁӢеәҰдёҠжңүжүҖжҸҗеҚҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҠіеҠЁеҠӣжҲҗжң¬еўһеҠ еүҠејұжұҪиҪҰеҲ№иҪҰзүҮд»·ж јдјҳеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬зҡ„жҢҒз»ӯдёҠеҚҮпјҢдҪҝжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§жҲҗжң¬зӣёеә”еўһеҠ пјҢеүҠејұдәҶеҮәеҸЈдә§е“Ғзҡ„д»·ж јдјҳеҠҝпјҢйҷҚдҪҺдәҶеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҠӣгҖӮеҗҢж—¶еҠіеҠЁеҠӣжҲҗжң¬зҡ„еўһеҠ д№ҹеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸзҡ„дёҚзЁіе®ҡпјҢеҪұе“Қе®ўжҲ·еҜ№жҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дә§е“Ғзҡ„дҝЎд»»еәҰгҖӮжӯӨеӨ–еҠіеҠЁеҠӣжҲҗжң¬зҡ„еўһеҠ иҝҳеҸҜиғҪдҝғдҪҝдјҒдёҡе°Ҷз”ҹдә§иҪ¬з§»еҲ°еҠіеҠЁеҠӣжҲҗжң¬жӣҙдҪҺзҡ„еӣҪ家жҲ–ең°еҢәпјҢд»ҺиҖҢиҝӣдёҖжӯҘеүҠејұжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дә§е“Ғзҡ„з«һдәүдјҳеҠҝгҖӮ

пјҲ2пјүз ”еҸ‘жҠ•е…ҘеҸҠиғҪеҠӣеҒҸдҪҺ

жҲ‘еӣҪеҲ¶еҠЁж‘©ж“Ұжқҗж–ҷдјҒдёҡеңЁдә§е“Ғз ”еҸ‘ж–№йқўзҡ„жҠ•е…ҘдҪҺдәҺеӣҪйҷ…дё»иҰҒжұҪиҪҰеҲ¶еҠЁйғЁд»¶дјҒдёҡзҡ„е№іеқҮж°ҙе№ігҖӮдёҖж–№йқўпјҢеҹәзЎҖз ”еҸ‘йўҶеҹҹжҠ•е…ҘдёҚи¶іпјҢз»ҸйӘҢдё°еҜҢзҡ„з ”еҸ‘дәәе‘ҳеҸҠиө„йҮ‘зҹӯзјәгҖӮз”ұдәҺеҹәзЎҖз ”еҸ‘жҠ•е…ҘеӨ§дё”з»ҸжөҺж•ҲзӣҠеңЁзҹӯжңҹеҶ…йҡҫд»ҘдҪ“зҺ°пјҢеӣ жӯӨеӣҪеҶ…дјҒдёҡзҺ°йҳ¶ж®өзҡ„з ”еҸ‘жҠ•е…ҘеӨ§еӨҡйҖүжӢ©дёҺи®ўеҚ•зӣҙжҺҘзӣёе…ізҡ„ж–°еһӢеҸ·дә§е“ҒејҖеҸ‘еҸҠз”ҹдә§е·Ҙиүәж”№иҝӣзӯүж–№йқўгҖӮиҖҢеҹәзЎҖз ”еҸ‘е®һеҠӣеҲҷдҪ“зҺ°еңЁеҺҹж–ҷй…Қж–№зӯүж ёеҝғжҠҖжңҜжҺҢжҸЎдёҠпјҢиҝҷж–№йқўеҠЈеҠҝдҪҝеҫ—еӣҪеҶ…дјҒдёҡйҡҫд»ҘеңЁжңӘжқҘе…ій”®жҠҖжңҜеҮәзҺ°еҸҳеҢ–ж—¶жҠўеҚ жҠҖжңҜеҲ¶й«ҳзӮ№пјӣеҸҰдёҖж–№йқўпјҢеӣҪеҶ…дјҒдёҡеңЁжөӢиҜ•и®ҫеӨҮзӯү硬件жҠ•е…Ҙж–№йқўд»ҚиҝңдҪҺдәҺеӣҪйҷ…еӨ§еһӢдјҒдёҡгҖӮ

пјҲ3пјүеӣҪйҷ…з«һдәүеҜ№жүӢзҡ„еҶІеҮ»

йҡҸзқҖ欧гҖҒзҫҺгҖҒж—ҘгҖҒйҹ©зӯүеҸ‘иҫҫеӣҪ家жұҪиҪҰеҲ¶еҠЁйғЁд»¶дјҒдёҡеҠ йҖҹеңЁжҲ‘еӣҪе»әеҺӮпјҢз»ҷеҶ…иө„дјҒдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶдёҖе®ҡзҡ„еҺӢеҠӣгҖӮеӣҪйҷ…з«һдәүеҜ№жүӢзҡ„жҝҖзғҲз«һдәүеҜ№жҲ‘еӣҪзҡ„жұҪиҪҰеҲ№иҪҰзүҮдә§дёҡйҖ жҲҗдәҶе·ЁеӨ§зҡ„еҶІеҮ»гҖӮеӣҪеӨ–еҲ№иҪҰзүҮе“ҒзүҢеҮӯеҖҹе…¶жҠҖжңҜдјҳеҠҝгҖҒе“ҒзүҢеҪұе“ҚеҠӣе’ҢиҗҘй”Җзӯ–з•ҘпјҢеҚ жҚ®дәҶжҲ‘еӣҪйғЁеҲҶй«ҳз«ҜеёӮеңәеҗҢж—¶пјҢдёҖдәӣеӣҪйҷ…еӨ§еһӢжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡйҖҡиҝҮ兼并收иҙӯзӯүж–№ејҸеҝ«йҖҹиҝӣе…ҘжҲ‘еӣҪеёӮеңәпјҢиҝӣдёҖжӯҘеҠ еү§дәҶз«һдәүжҖҒеҠҝгҖӮиҝҷеҜјиҮҙжҲ‘еӣҪйғЁеҲҶжұҪиҪҰеҲ№иҪҰзүҮдјҒдёҡйқўдёҙеёӮеңәд»ҪйўқдёӢйҷҚгҖҒзӣҲеҲ©иғҪеҠӣдёӢж»‘зӯүеӣ°еўғгҖӮдёәдәҶеә”еҜ№еӣҪйҷ…з«һдәүеҜ№жүӢзҡ„еҶІеҮ»пјҢжҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮдјҒдёҡйңҖиҰҒеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢжҸҗй«ҳдә§е“Ғе“ҒиҙЁе’ҢжҠҖжңҜеҗ«йҮҸпјҢеҠ ејәе“ҒзүҢе»әи®ҫе’ҢеёӮеңәиҗҘй”ҖпјҢжҸҗеҚҮиҮӘиә«з«һдәүеҠӣгҖӮ

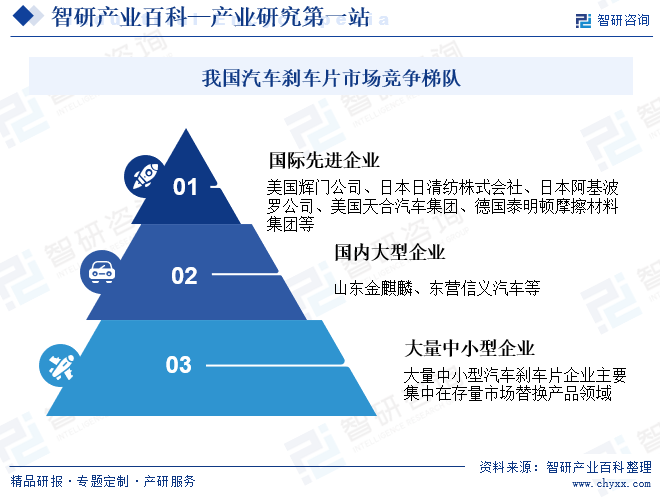

е…«гҖҒз«һдәүж јеұҖ

еӣҪеӨ–жұҪиҪҰеҲ¶еҠЁйғЁд»¶з”ҹдә§е•ҶеңЁжҠҖжңҜе’Ңй”Җе”®зҪ‘з»ңж–№йқўйўҶе…ҲпјҢиҖҢеӣҪеҶ…дјҒдёҡж•°йҮҸеӨҡдҪҶ规模е°ҸгҖҒзјәд№Ҹж ёеҝғз«һдәүеҠӣгҖӮе°‘ж•°еӣҪеҶ…дјҒдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢе·ІеңЁжҠҖжңҜгҖҒе®ўжҲ·е’Ңдә§е“ҒиҙЁйҮҸзӯүж–№йқўе…·еӨҮдёҖе®ҡдјҳеҠҝгҖӮзӣ®еүҚжҲ‘еӣҪеҲ№иҪҰзүҮдә§е“Ғд»Қдё»иҰҒд»ҘдёӯдҪҺз«ҜеёӮеңәдёәдё»пјҢйҖҡиҝҮеӣҪеҶ…дәәеҸЈзәўеҲ©еёҰжқҘзҡ„дҪҺд»·дјҳеҠҝжҠўеҚ еёӮеңәд»ҪйўқпјҢдҪҶзӣ®еүҚжҲ‘еӣҪеҲ№иҪҰзүҮеёӮеңәдёҠе“ҒзүҢдј—еӨҡпјҢдё»иҰҒеҲҶдёәеӣҪйҷ…йўҶе…ҲдјҒдёҡгҖҒеӨ§еһӢдјҒдёҡе’Ңдёӯе°ҸеһӢдјҒдёҡгҖӮеӣҪйҷ…йўҶе…ҲдјҒдёҡжңүзҫҺеӣҪиҫүй—Ёе…¬еҸёгҖҒж—Ҙжң¬ж—Ҙжё…зәәж ӘејҸдјҡзӨҫгҖҒж—Ҙжң¬йҳҝеҹәжіўзҪ—е…¬еҸёгҖҒзҫҺеӣҪеӨ©еҗҲжұҪиҪҰйӣҶеӣўгҖҒеҫ·еӣҪжі°жҳҺйЎҝж‘©ж“Ұжқҗж–ҷйӣҶеӣўзӯүпјҢеӨ§еһӢдјҒдёҡеҰӮеұұдёңдҝЎд№үе’ҢйҮ‘йә’йәҹеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢеҗҢж—¶пјҢжқҘиҮӘжҲ‘еӣҪж‘©ж“Ұжқҗж–ҷзҡ„йҮҚиҰҒдә§ең°д№ӢдёҖзҡ„жІіеҢ—жҳҹжңҲд№ҹи·»иә«еҲ№иҪҰе“ҒзүҢзҹҘеҗҚеәҰејәиҖ…зҡ„иЎҢеҲ—пјҢжҲ‘еӣҪеҲ№иҪҰзүҮдјҒдёҡйҖҗжёҗжҲҗзҶҹпјҢеӣҪйҷ…з«һдәүеҠӣйҖҗжӯҘиө°ејәгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

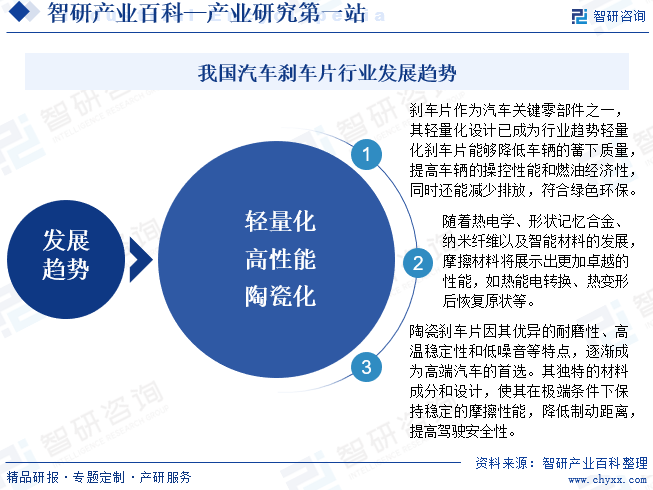

жҲ‘еӣҪжұҪиҪҰеҲ№иҪҰзүҮиЎҢдёҡжӯЈиҝҺжқҘиҪ»йҮҸеҢ–гҖҒй«ҳжҖ§иғҪе’Ңйҷ¶з“·еҢ–зӯүдё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮиҪ»йҮҸеҢ–и®ҫи®ЎжңүеҠ©дәҺйҷҚдҪҺиҪҰиҫҶиғҪиҖ—гҖҒеҮҸе°‘жҺ’ж”ҫпјҢжҸҗй«ҳж“ҚжҺ§жҖ§иғҪпјӣй«ҳжҖ§иғҪеҲ№иҪҰзүҮеҲҷеҖҹеҠ©ж–°жқҗж–ҷе’Ңе…ҲиҝӣжҠҖжңҜпјҢеұ•зҺ°еҮәеҚ“и¶Ҡзҡ„ж‘©ж“ҰжҖ§иғҪе’ҢзЁіе®ҡжҖ§пјҢжҸҗеҚҮй©ҫ驶е®үе…Ёпјӣйҷ¶з“·еҲ№иҪҰзүҮеӣ е…¶иҖҗзЈЁгҖҒиҖҗй«ҳжё©е’ҢдҪҺеҷӘйҹізӯүзү№жҖ§пјҢжҲҗдёәй«ҳз«ҜжұҪиҪҰзҡ„йҰ–йҖүпјҢе°Өе…¶еңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮиҝҷдәӣи¶ӢеҠҝдёҚд»…дҪ“зҺ°дәҶжҠҖжңҜеҲӣж–°е’ҢеёӮеңәйңҖжұӮзҡ„еҸҳйқ©пјҢжӣҙжҳҜдјҒдёҡеә”еҜ№зҺҜдҝқеҺӢеҠӣе’ҢеёӮеңәз«һдәүзҡ„еҝ…然йҖүжӢ©гҖӮйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…еҜ№е®үе…ЁжҖ§иғҪзҡ„жӣҙй«ҳиҰҒжұӮпјҢеҲ№иҪҰзүҮиЎҢдёҡе°Ҷ继з»ӯжңқзқҖжӣҙй«ҳжҖ§иғҪгҖҒжӣҙзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёәжұҪиҪҰе·Ҙдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәиҙЎзҢ®гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰеҲ№иҪҰзүҮдә§дёҡе…ЁжҷҜз®Җжһҗпјҡж”ҝзӯ–дҝғиҝӣжұҪиҪҰж¶Ҳиҙ№еӣһжҡ–пјҢеӣҪдә§е“ҒзүҢз«һдәүеҠӣиө°ејәпјҢиҝӣеҸЈдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰеҲ№иҪҰзүҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”йҮ‘йә’йәҹпјҡиҗҘ收主иҰҒжқҘжәҗдәҺжө·еӨ–ең°еҢә[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)