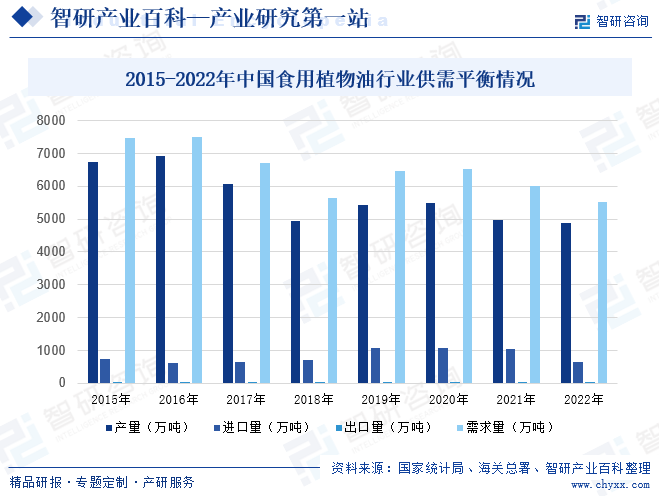

ж‘ҳиҰҒпјҡиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжӨҚзү©жІ№иЎҢдёҡеңЁж¶ҲеҢ–еҗёж”¶еӣҪеӨ–е…ҲиҝӣжҠҖжңҜиЈ…еӨҮзҡ„еҹәзЎҖдёҠпјҢдҫқйқ иҮӘдё»еҲӣж–°еҸҠз ”еҸ‘пјҢеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹгҖӮеҗҢж—¶пјҢйҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдәәеқҮз”ҹжҙ»ж°ҙе№іеҸҠж¶Ҳиҙ№ж„ҸиҜҶд№ҹйҡҸд№ӢжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…ЁеҸҠеҒҘеә·гҖҒиҗҘе…»гҖҒе“ҒзүҢгҖҒе“ҒиҙЁжӣҙеҠ йҮҚи§ҶпјҢжӨҚзү©жІ№еёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢж•ҙдёӘиЎҢдёҡе·Із»ҸеҪўжҲҗе®Ңе…ЁеёӮеңәеҢ–зҡ„з«һдәүж јеұҖгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸдёә4881.87дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.8%пјӣиҝӣеҸЈйҮҸдёә648.1дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ37.3%пјӣеҮәеҸЈйҮҸдёә17.17дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ42%пјӣйңҖжұӮйҮҸдёә5512.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

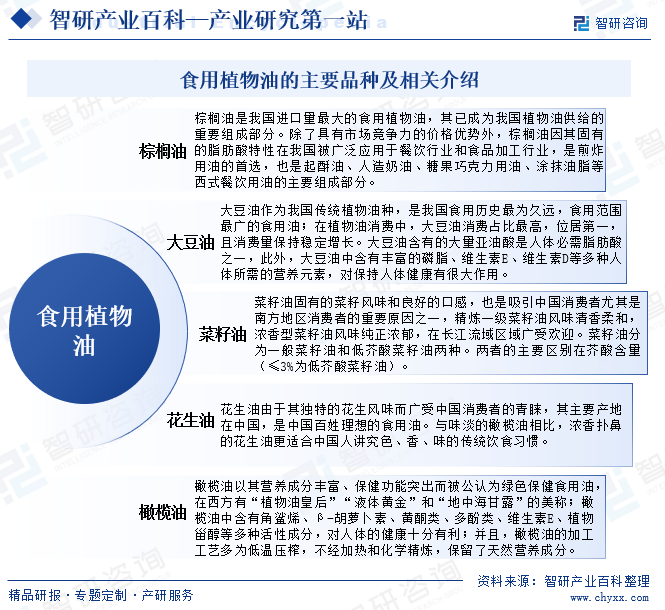

йЈҹз”ЁжӨҚзү©жІ№жҳҜд»ҘйЈҹз”ЁжӨҚзү©жІ№ж–ҷжҲ–жӨҚзү©еҺҹжІ№дёәеҺҹж–ҷеҲ¶жҲҗзҡ„йЈҹз”ЁжІ№и„ӮпјҢжҳҜдәә们жҜҸж—ҘиҶійЈҹдёӯдёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜдәәдҪ“жүҖйңҖзҡ„еҝ…йңҖи„ӮиӮӘй…ёгҖҒи„Ӯжә¶жҖ§з»ҙз”ҹзҙ зҡ„йҮҚиҰҒжқҘжәҗгҖӮе…¶дё»иҰҒжҲҗеҲҶжҳҜи„ӮиӮӘй…ёпјҢеҢ…жӢ¬йҘұе’Ңи„ӮиӮӘй…ёгҖҒеҚ•дёҚйҘұе’Ңи„ӮиӮӘй…ёе’ҢеӨҡдёҚйҘұе’Ңи„ӮиӮӘй…ёпјҢеҗҢж—¶еҗ«жңүз»ҙз”ҹзҙ EгҖҒжӨҚзү©з”ҫйҶҮгҖҒеӨҡй…ҡгҖҒи°·з»ҙзҙ гҖҒи§’йІЁзғҜгҖҒжңЁи„Ӯзҙ зӯүеӨҡз§Қеҫ®йҮҸеӨ©з„¶иҗҘе…»зү©иҙЁгҖӮж №жҚ®еҺҹж–ҷзҡ„дёҚеҗҢпјҢйЈҹз”ЁжӨҚзү©жІ№дё»иҰҒеҸҜеҲҶдёәеӨ§иұҶжІ№гҖҒиҠұз”ҹжІ№гҖҒжЈ•жҰҲжІ№гҖҒж©„жҰ„жІ№гҖҒиҸңзұҪжІ№гҖҒиҠқйә»жІ№гҖҒи‘өиҠұзұҪжІ№гҖҒзҺүзұіжІ№гҖҒжЈүзұҪжІ№зӯүз§Қзұ»пјҢе…¶дёӯиҠұз”ҹжІ№гҖҒеӨ§иұҶжІ№гҖҒиҸңзұҪжІ№гҖҒжЈ•жҰҲжІ№жҳҜжҲ‘еӣҪеұ…ж°‘жңҖдё»иҰҒзҡ„йЈҹз”ЁжӨҚзү©жІ№ж¶Ҳиҙ№е“Ғз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

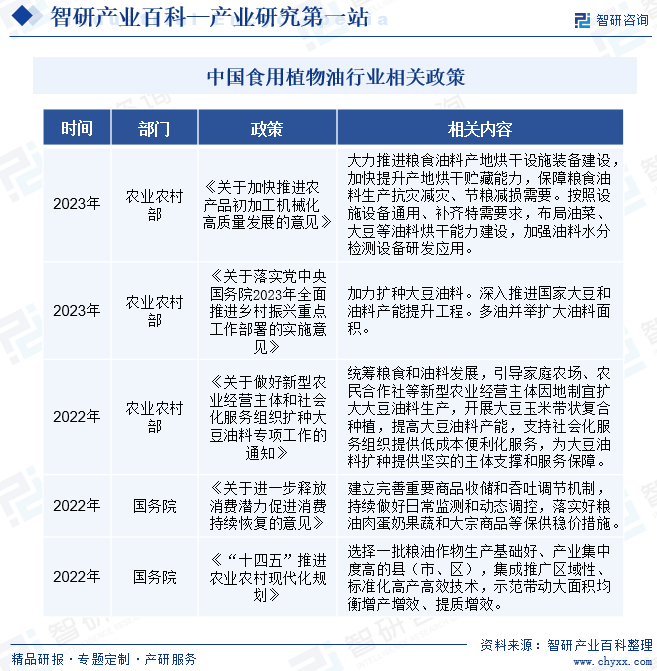

зІ®жІ№иЎҢдёҡзҡ„еҸ‘еұ•ж°ҙе№іе’ҢдҫӣйңҖе№іиЎЎж¶үеҸҠеӣҪи®Ўж°‘з”ҹе’ҢеӣҪ家жҲҳз•ҘзӯүдёҖзі»еҲ—й—®йўҳпјҢеӨ§еҠӣеҸ‘еұ•жӨҚзү©жІ№иЎҢдёҡеҜ№дҝқиҜҒйЈҹз”ЁжӨҚзү©жІ№дҫӣеә”пјҢдҝғиҝӣзӨҫдјҡзЁіе®ҡе’Ңз»ҸжөҺе№ізЁіеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢж”ҜжҢҒгҖҒйј“еҠұгҖҒ规иҢғзІ®жІ№еҸҠзӣёе…іжІ№ж–ҷдҪңзү©иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮ2023е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеҶңдә§е“ҒеҲқеҠ е·Ҙжңәжў°еҢ–й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәпјҢеӨ§еҠӣжҺЁиҝӣзІ®йЈҹжІ№ж–ҷдә§ең°зғҳе№Іи®ҫж–ҪиЈ…еӨҮе»әи®ҫпјҢеҠ еҝ«жҸҗеҚҮдә§ең°зғҳе№Іиҙ®и—ҸиғҪеҠӣпјҢдҝқйҡңзІ®йЈҹжІ№ж–ҷз”ҹдә§жҠ—зҒҫеҮҸзҒҫгҖҒиҠӮзІ®еҮҸжҚҹйңҖиҰҒгҖӮжҢүз…§и®ҫж–Ҫи®ҫеӨҮйҖҡз”ЁгҖҒиЎҘйҪҗзү№йңҖиҰҒжұӮпјҢеёғеұҖжІ№иҸңгҖҒеӨ§иұҶзӯүжІ№ж–ҷзғҳе№ІиғҪеҠӣе»әи®ҫпјҢеҠ ејәжІ№ж–ҷж°ҙеҲҶжЈҖжөӢи®ҫеӨҮз ”еҸ‘еә”з”ЁгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеҺҹж–ҷеЈҒеһ’

жҲ‘еӣҪең°еҹҹиҫҪйҳ”пјҢжӨҚзү©жІ№ж–ҷдҪңзү©зҡ„з§ҚжӨҚеҲҶеёғе№ҝжіӣпјҢдҪҶеҗ„ең°еҢәзҡ„з§ҚжӨҚз»“жһ„дёҺдә§йҮҸеӯҳеңЁиҫғеӨ§е·®ејӮгҖӮиҝҷдҪҝеҫ—ж–°иҝӣе…ҘиҖ…еңЁйҖүжӢ©еҺҹж–ҷжқҘжәҗж—¶йқўдёҙиҫғеӨ§зҡ„дёҚзЎ®е®ҡжҖ§пјҢйңҖиҰҒдёҺеҪ“ең°еҶңжҲ·жҲ–еҗҲдҪңзӨҫе»әз«ӢзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢ并дҝқиҜҒеҺҹж–ҷзҡ„дҫӣеә”зЁіе®ҡжҖ§гҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…ЁдёҺе“ҒиҙЁиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҜ№дәҺеҺҹж–ҷзҡ„е“ҒиҙЁиҰҒжұӮд№ҹжӣҙдёәдёҘж јгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„еҺҹж–ҷе“ҒиҙЁжЈҖжөӢдҪ“зі»пјҢзЎ®дҝқеҺҹж–ҷиҙЁйҮҸз¬ҰеҗҲзӣёе…іж ҮеҮҶгҖӮжӯӨеӨ–пјҢжӨҚзү©жІ№ж–ҷдҪңзү©зҡ„з§ҚжӨҚиҝҳеҸ—еҲ°ж°”еҖҷгҖҒеңҹеЈӨгҖҒж°ҙиҙЁзӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢж–°иҝӣе…ҘиҖ…йңҖеҜ№еҪ“ең°зҡ„иҮӘ然жқЎд»¶иҝӣиЎҢж·ұе…ҘдәҶи§ЈпјҢ并йҮҮеҸ–зӣёеә”зҡ„з§ҚжӨҚдёҺз®ЎзҗҶжҺӘж–ҪпјҢд»ҘзЎ®дҝқеҺҹж–ҷзҡ„е“ҒиҙЁдёҺдҫӣеә”зЁіе®ҡжҖ§гҖӮ

2гҖҒеҠ е·ҘеЈҒеһ’

жӨҚзү©жІ№еҠ е·Ҙе·Ҙиүәж¶үеҸҠеӨҡйҒ“е·ҘеәҸпјҢеҢ…жӢ¬жё…зҗҶгҖҒз ҙзўҺгҖҒи’ёзӮ’гҖҒеҺӢжҰЁгҖҒжөёеҮәгҖҒзІҫзӮјзӯүгҖӮеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢдјҒдёҡйңҖе…·еӨҮиҫғејәзҡ„жҠҖжңҜе®һеҠӣдёҺи®ҫеӨҮжҠ•е…ҘпјҢд»Ҙе®һзҺ°дҪҺжҚҹиҖ—гҖҒдҪҺжә¶еүӮж®Ӣз•ҷгҖҒй«ҳе“ҒиҙЁдә§е“Ғзҡ„з”ҹдә§гҖӮеҜ№дәҺдёҚе…·еӨҮеҠ е·ҘиғҪеҠӣзҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢйңҖиҰҒдёҺзҺ°жңүеҠ е·ҘдјҒдёҡеҗҲдҪңжҲ–иҮӘе»әз”ҹдә§зәҝпјҢиҝҷйңҖиҰҒиҫғеӨ§зҡ„иө„йҮ‘дёҺжҠҖжңҜжҠ•е…ҘгҖӮжӯӨеӨ–пјҢжӨҚзү©жІ№еҠ е·ҘиҝҳеҸ—еҲ°еҺҹж–ҷе“ҒиҙЁгҖҒеҠ е·Ҙе·ҘиүәеҸӮж•°зӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…ЁдёҺе“ҒиҙЁиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҜ№дәҺеҠ е·ҘиҝҮзЁӢдёӯзҡ„е“ҒиҙЁжҺ§еҲ¶д№ҹжӣҙдёәдёҘж јж–°иҝӣе…ҘиҖ…йңҖеҜ№еҠ е·Ҙе·ҘиүәиҝӣиЎҢж·ұе…ҘдәҶи§ЈпјҢ并йҮҮеҸ–зӣёеә”зҡ„жҺ§еҲ¶жҺӘж–ҪпјҢд»ҘзЎ®дҝқдә§е“Ғе“ҒиҙЁзҡ„зЁіе®ҡжҖ§гҖӮ

3гҖҒе“ҒзүҢдёҺеёӮеңәеЈҒеһ’

йҡҸзқҖж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮпјҢе“ҒзүҢзҹҘеҗҚеәҰеҜ№дәҺдә§е“Ғй”Җе”®зҡ„еҪұе“ҚеҠӣйҖҗжёҗеўһејәгҖӮзӣ®еүҚпјҢеёӮеңәдёҠзҹҘеҗҚе“ҒзүҢеңЁж¶Ҳиҙ№иҖ…дёӯз§ҜзҙҜдәҶиҫғй«ҳзҡ„и®ӨзҹҘеәҰдёҺзҫҺиӘүеәҰпјҢеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢйңҖеңЁе“ҒзүҢе»әи®ҫгҖҒеёӮеңәжҺЁе№ҝзӯүж–№йқўжҠ•е…ҘеӨ§йҮҸиө„жәҗпјҢд»Ҙж ‘з«Ӣе“ҒзүҢеҪўиұЎгҖҒжӢ“еұ•еёӮеңәд»ҪйўқгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

жҲ‘еӣҪйЈҹз”ЁжІ№зҡ„дә§дёҡй“ҫе’Ңиҫғеёёи§ҒйЈҹе“ҒжҲ–еҶңдә§е“ҒеҠ е·Ҙдә§дёҡй“ҫз»“жһ„зӣёдјјпјҢе…·дҪ“дё»иҰҒеҢ…жӢ¬жІ№ж–ҷдҪңзү©з§ҚжӨҚгҖҒеҺӢжҰЁгҖҒзІҫзӮјгҖҒеҢ…иЈ…е’Ңжё йҒ“й”Җе”®зӯүзҺҜиҠӮгҖӮдёҠжёёдё»дҪ“дёәеҗ„зұ»жІ№ж–ҷдҪңзү©зҡ„дҫӣеә”пјӣдёӯжёёдә§дёҡдё»дҪ“дё»иҰҒдёәеҲқжҰЁгҖҒж·ұеҠ е·ҘдјҒдёҡзӯүгҖӮжІ№ж–ҷдҪңзү©з»ҸиҝҮеҲқжҰЁдә§еҮәеҺҹжІ№пјҲжҜӣжІ№пјүе’ҢзІ•зұ»пјҲеүҜдә§е“ҒпјүпјҢзІ•зұ»дёӢжёёеҜ№жҺҘе…»ж®–йҘІж–ҷеҺӮпјҢжҳҜеёёи§Ғзҡ„йҘІз”ЁеҺҹж–ҷгҖӮжҜӣжІ№е°ҡдёҚиғҪйЈҹз”ЁпјҢеёёи§ҒеӨ„зҗҶе·ҘеәҸдё»иҰҒдёәз»ҸиҝҮзІҫзӮјеҠ е·ҘеҗҺпјҢеҲ¶дёәзІҫеҲ¶жІ№пјҲеҚійЈҹз”ЁжІ№пјүпјҢеҶҚиҝӣиЎҢеҢ…иЈ…гҖҒжё йҒ“й”Җе”®зӯүйҖ”еҫ„иҝӣе…ҘдёӢжёёж¶Ҳиҙ№еёӮеңәпјҢеҶҚжҢүз…§ж¶Ҳиҙ№йңҖжұӮгҖҒйЈҹз”ЁжІ№зҡ„еҢ…иЈ…и§„ж јеҜ№еә”еҲ°дёҚеҗҢзҡ„ж¶Ҳиҙ№дё»дҪ“пјҡ家еәӯгҖҒйЈҹе“Ғе·ҘдёҡдјҒдёҡгҖҒйӨҗйҘ®дёҡдјҒдёҡзӯүгҖӮ

й»‘йҫҷжұҹеҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

й»‘йҫҷжұҹеҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжӨҚзү©жІ№иЎҢдёҡеңЁж¶ҲеҢ–еҗёж”¶еӣҪеӨ–е…ҲиҝӣжҠҖжңҜиЈ…еӨҮзҡ„еҹәзЎҖдёҠпјҢдҫқйқ иҮӘдё»еҲӣж–°еҸҠз ”еҸ‘пјҢеңЁжІ№ж–ҷеҠ е·ҘиғҪеҠӣгҖҒз”ҹдә§жңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–зЁӢеәҰгҖҒеҲ¶жІ№иҝҮзЁӢдёӯеүҜдә§зү©зҡ„з»јеҗҲеҲ©з”ЁзҺҮзӯүж–№йқўеқҮеӨ§еӨ§жҸҗй«ҳпјҢеҗҢж—¶д№ҹжһҒеӨ§зҡ„дё°еҜҢдәҶжӨҚзү©жІ№дә§е“Ғзҡ„з§Қзұ»пјҢжІ№е“ҒиҙЁйҮҸдёҚж–ӯжҸҗй«ҳгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдәәеқҮз”ҹжҙ»ж°ҙе№іеҸҠж¶Ҳиҙ№ж„ҸиҜҶд№ҹйҡҸд№ӢжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…ЁеҸҠеҒҘеә·гҖҒиҗҘе…»гҖҒе“ҒзүҢгҖҒе“ҒиҙЁжӣҙеҠ йҮҚи§ҶпјҢжӨҚзү©жІ№еёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢж•ҙдёӘиЎҢдёҡе·Із»ҸеҪўжҲҗе®Ңе…ЁеёӮеңәеҢ–зҡ„з«һдәүж јеұҖгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№дә§йҮҸдёә4881.87дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.8%пјӣиҝӣеҸЈйҮҸдёә648.1дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ37.3%пјӣеҮәеҸЈйҮҸдёә17.17дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ42%пјӣйңҖжұӮйҮҸдёә5512.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҺҹж–ҷиө„жәҗдё°еҜҢ

жҲ‘еӣҪең°еҹҹиҫҪйҳ”пјҢжӢҘжңүдё°еҜҢзҡ„жІ№ж–ҷдҪңзү©иө„жәҗпјҢеҰӮеӨ§иұҶгҖҒиҠұз”ҹгҖҒиҸңзұҪзӯүгҖӮиҝҷдәӣжІ№ж–ҷдҪңзү©жҳҜйЈҹз”ЁжӨҚзү©жІ№зҡ„дё»иҰҒеҺҹж–ҷпјҢе…¶дә§йҮҸе’Ңе“ҒиҙЁзҡ„зЁіе®ҡжҖ§еҜ№иЎҢдёҡеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮдё°еҜҢзҡ„еҺҹж–ҷиө„жәҗдҪҝеҫ—дјҒдёҡиғҪеӨҹзЁіе®ҡең°иҺ·еҸ–еҺҹжқҗж–ҷпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢ并дҝқиҜҒдә§е“Ғзҡ„е“ҒиҙЁе’ҢзЁіе®ҡжҖ§гҖӮеҗҢж—¶пјҢеӨҡз§ҚжІ№ж–ҷдҪңзү©зҡ„еӯҳеңЁд№ҹдҪҝеҫ—дјҒдёҡеҸҜд»Ҙж №жҚ®еёӮеңәйңҖжұӮзҒөжҙ»и°ғж•ҙдә§е“Ғз»“жһ„пјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дёҚеҗҢйЈҹз”ЁжӨҚзү©жІ№зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢдёӯеӣҪж”ҝеәңд№ҹеҠ еӨ§дәҶеҜ№жІ№ж–ҷдҪңзү©з§ҚжӨҚзҡ„жү¶жҢҒеҠӣеәҰпјҢжҸҗй«ҳдәҶз§ҚжӨҚйқўз§Ҝе’Ңдә§йҮҸпјҢдёәйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңгҖӮз”ұжӯӨеҸҜи§ҒпјҢеҺҹж–ҷиө„жәҗдё°еҜҢдёәйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮ

пјҲ2пјүжҠҖжңҜдёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢж–°зҡ„еҠ е·ҘжҠҖжңҜе’Ңи®ҫеӨҮдёҚж–ӯж¶ҢзҺ°пјҢжҸҗй«ҳдәҶйЈҹз”ЁжӨҚзү©жІ№зҡ„еҠ е·Ҙж•ҲзҺҮе’Ңе“ҒиҙЁгҖӮдҫӢеҰӮпјҢдҪҺжё©жҰЁжІ№жҠҖжңҜзҡ„жҺЁе№ҝпјҢиғҪеӨҹдҝқз•ҷжІ№ж–ҷдҪңзү©зҡ„иҗҘе…»жҲҗеҲҶе’ҢйЈҺе‘іпјҢжҸҗй«ҳдә§е“Ғзҡ„е“ҒиҙЁе’Ңйҷ„еҠ еҖјпјӣеҗҢж—¶пјҢж–°жҠҖжңҜд№ҹжҸҗй«ҳдәҶйЈҹз”ЁжӨҚзү©жІ№зҡ„еҮәжІ№зҺҮе’ҢжҸҗеҸ–ж•ҲзҺҮпјҢйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬пјӣжӯӨеӨ–пјҢжҠҖжңҜиҝӣжӯҘиҝҳжҺЁеҠЁдәҶйЈҹз”ЁжӨҚзү©жІ№дә§е“Ғзҡ„еӨҡж ·еҢ–еҸ‘еұ•пјҢдјҒдёҡеҸҜд»Ҙж №жҚ®еёӮеңәйңҖжұӮпјҢеҲ©з”Ёж–°е·ҘиүәгҖҒж–°и®ҫеӨҮејҖеҸ‘еҮәдёҚеҗҢйЈҺе‘ігҖҒдёҚеҗҢеҠҹиғҪзҡ„дә§е“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№йЈҹз”ЁжӨҚзү©жІ№зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮжҖ»зҡ„жқҘиҜҙпјҢжҠҖжңҜиҝӣжӯҘе’ҢеҲӣж–°дёәйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәеӨ§зҡ„жҺЁеҠЁеҠӣпјҢжңүеҠ©дәҺжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒйҷҚдҪҺжҲҗжң¬гҖҒеўһејәеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ3пјүж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪдёҖзӣҙй«ҳеәҰйҮҚи§ҶеҶңдёҡе’ҢйЈҹе“Ғе·Ҙдёҡзҡ„еҸ‘еұ•пјҢ并еҲ¶е®ҡдәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪжқҘдҝғиҝӣйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢеҢ…жӢ¬еҺҹжқҗж–ҷдҝқйҡңгҖҒеёӮеңәжӢ“еұ•гҖҒеҮҸиҪ»дјҒдёҡиҙҹжӢ…е’Ңйј“еҠұеҲӣж–°зӯүгҖӮиҝҷдәӣж”ҝзӯ–жҺӘж–ҪдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңе’Ңж”Ҝж’‘гҖӮдёҖж–№йқўпјҢж”ҝзӯ–еҠ еӨ§дәҶеҜ№жІ№ж–ҷдҪңзү©з§ҚжӨҚзҡ„жү¶жҢҒеҠӣеәҰпјҢжҸҗй«ҳдәҶз§ҚжӨҚйқўз§Ҝе’Ңдә§йҮҸпјҢдёәйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡжҸҗдҫӣдәҶе……и¶ізҡ„еҺҹжқҗж–ҷпјӣеҸҰдёҖж–№йқўпјҢж”ҝзӯ–еҠ ејәдәҶйЈҹе“Ғе®үе…Ёзӣ‘з®ЎпјҢе»әз«ӢдәҶдёҘж јзҡ„йЈҹе“Ғе®үе…Ёж ҮеҮҶе’ҢиҙЁйҮҸжЈҖйӘҢдҪ“зі»пјҢжҸҗй«ҳдәҶж¶Ҳиҙ№иҖ…еҜ№еӣҪдә§йЈҹз”ЁжӨҚзү©жІ№зҡ„дҝЎд»»еәҰпјҢдёәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжӯӨеӨ–пјҢж”ҝзӯ–иҝҳеҠ еӨ§дәҶеҜ№иЎҢдёҡеҲӣж–°зҡ„ж”ҜжҢҒеҠӣеәҰпјҢйј“еҠұдјҒдёҡеҠ еӨ§з ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢжҺЁеҮәжӣҙеҠ еҒҘеә·гҖҒеӨҡж ·еҢ–зҡ„дә§е“ҒжқҘж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҠ е·ҘиғҪеҠӣдёҚи¶і

зӣ®еүҚпјҢжҲ‘еӣҪйЈҹз”ЁжІ№еҠ е·Ҙж•ҙдҪ“规模еҢ–зЁӢеәҰеҒҸдҪҺпјҢиЎҢдёҡеҶ…д»Ҙдёӯе°Ҹ规模дјҒдёҡеҒҸеӨҡпјҢеҠ е·ҘиғҪеҠӣзӣёеҜ№дёҚи¶ігҖӮз”ұдәҺеҠ е·Ҙи®ҫеӨҮе’ҢжҠҖжңҜиҗҪеҗҺпјҢи®ёеӨҡең°еҢәе’ҢдјҒдёҡзҡ„еҠ е·Ҙж•ҲзҺҮдҪҺдёӢпјҢдә§е“ҒиҙЁйҮҸдёҚзЁіе®ҡпјҢж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮгҖӮиҝҷеҸҜиғҪеҜјиҮҙдјҒдёҡй”ҷеӨұе•ҶжңәпјҢдё§еӨұеёӮеңәд»ҪйўқпјҢз”ҡиҮійқўдёҙиў«еёӮеңәж·ҳжұ°зҡ„йЈҺйҷ©гҖӮеҗҢж—¶пјҢеҠ е·ҘиғҪеҠӣдёҚи¶іиҝҳеҸҜиғҪеҪұе“ҚиЎҢдёҡзҡ„еҲӣж–°иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮдјҒдёҡзјәд№Ҹе…Ҳиҝӣзҡ„еҠ е·ҘжҠҖжңҜе’Ңи®ҫеӨҮпјҢйҡҫд»ҘејҖеҸ‘еҮәй«ҳе“ҒиҙЁгҖҒеӨҡж ·еҢ–зҡ„дә§е“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№йЈҹз”ЁжӨҚзү©жІ№зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮиҝҷеҸҜиғҪдҪҝиЎҢдёҡй”ҷеӨұеёӮеңәжңәйҒҮпјҢйҷҗеҲ¶дәҶиЎҢдёҡзҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ2пјүе“ҒзүҢе»әи®ҫзӣёеҜ№ж»һеҗҺ

е“ҒзүҢжҳҜж¶Ҳиҙ№иҖ…иҜҶеҲ«е’ҢдҝЎд»»дә§е“Ғзҡ„е…ій”®еӣ зҙ пјҢдёҖдёӘејәеӨ§зҡ„е“ҒзүҢеҸҜд»ҘеўһеҠ дә§е“Ғзҡ„йҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣгҖӮ然иҖҢпјҢжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡеңЁе“ҒзүҢе»әи®ҫж–№йқўзӣёеҜ№ж»һеҗҺпјҢзјәд№Ҹе…·жңүеӣҪйҷ…еҪұе“ҚеҠӣзҡ„е“ҒзүҢгҖӮиҝҷдҪҝеҫ—еӣҪдә§йЈҹз”ЁжӨҚзү©жІ№еңЁеёӮеңәдёҠйҡҫд»ҘдёҺеӣҪйҷ…зҹҘеҗҚе“ҒзүҢз«һдәүпјҢж¶Ҳиҙ№иҖ…еҫҖеҫҖжӣҙеҖҫеҗ‘дәҺйҖүжӢ©зҹҘеҗҚеәҰиҫғй«ҳзҡ„е“ҒзүҢпјҢиҝҷеҸҜиғҪеҜјиҮҙеӣҪеҶ…дјҒдёҡеңЁеёӮеңәз«һдәүдёӯеӨ„дәҺдёҚеҲ©ең°дҪҚпјҢйҡҫд»ҘиҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңеҝ иҜҡеәҰгҖӮеҗҢж—¶пјҢзјәд№Ҹе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҪұе“ҚеҠӣзҡ„дјҒдёҡд№ҹйҡҫд»Ҙжү©еӨ§еёӮеңәд»ҪйўқпјҢе®һзҺ°дә§е“Ғзҡ„йҷ„еҠ еҖје’ҢеҲ©ж¶Ұз©әй—ҙгҖӮ

дёғгҖҒз«һдәүж јеұҖ

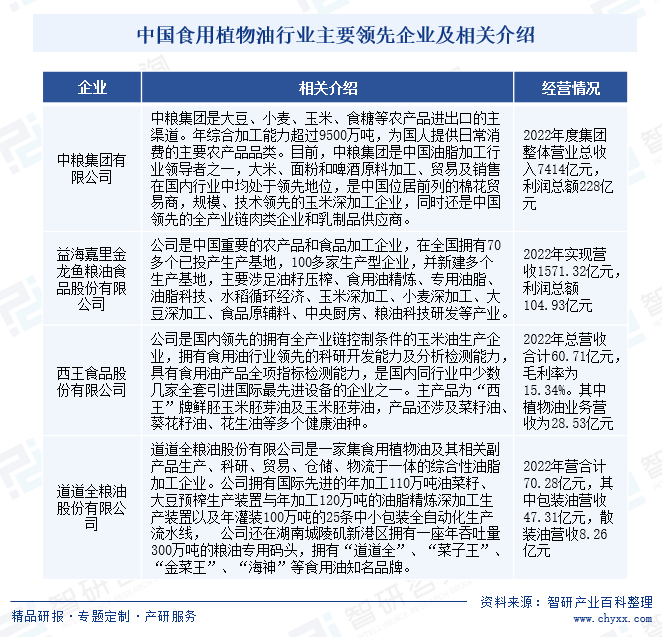

зӣ®еүҚпјҢжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡеӨ„дәҺд»Һиө„жң¬еҲ°еҺҹж–ҷд»ҘеҸҠдә§дёҡй“ҫдёҠдёӢжёёдёҖдҪ“еҢ–зҡ„еұҖйқўпјҢиЎҢдёҡеҶ…з«һдәүиҫғдёәжҝҖзғҲпјҢж—ўжңүеӣҪеҶ…зҹҘеҗҚзҡ„йЈҹз”ЁжІ№дјҒдёҡпјҢд№ҹжңүеӨ§йҮҸиҝӣеҸЈе’ҢеӣҪдә§зҡ„йЈҹз”ЁжІ№е“ҒзүҢгҖӮеңЁеёӮеңәз«һдәүдёӯпјҢдёҖдәӣе®һеҠӣиҫғејәзҡ„дјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒе“ҒзүҢе»әи®ҫе’ҢеёӮеңәжӢ“еұ•зӯүжүӢж®өпјҢйҖҗжёҗеҚ жҚ®дәҶеёӮеңәзҡ„дё»еҜјең°дҪҚгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·гҖҒзҺҜдҝқгҖҒе“ҒиҙЁзӯүж–№йқўзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢдј з»ҹзҡ„е°ҸдҪңеқҠејҸзҡ„йЈҹз”ЁжІ№з”ҹдә§ж–№ејҸе°ҶйҖҗжёҗиў«ж·ҳжұ°пјҢеӨ§еһӢгҖҒ规模еҢ–зҡ„йЈҹз”ЁжІ№з”ҹдә§е•Ҷе°Ҷжӣҙе…·еӨҮеёӮеңәз«һдәүеҠӣгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡйҮҚзӮ№дјҒдёҡжңүзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒиҘҝзҺӢйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҒ“йҒ“е…ЁзІ®жІ№иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

з”ұдәҺйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡж•ҙдҪ“еҲ©ж¶ҰзҺҮдёҚй«ҳпјҢе°Өе…¶еңЁеҺҹжқҗж–ҷзҙ§дҝҸпјҢжҲҗжң¬дёҠеҚҮж—¶пјҢзӣҲеҲ©з©әй—ҙиҝӣдёҖжӯҘеҺӢзј©пјҢз«һдәүеҠӣиҫғејұзҡ„е°ҸеһӢдјҒдёҡдјҡйқўдёҙиҫғеӨ§зҡ„дәҸжҚҹз”ҡиҮіеҖ’й—ӯзҡ„йЈҺйҷ©гҖӮйҡҸзқҖеӣҪеҶ…еӨ–жӨҚзү©жІ№иЎҢдёҡз«һдәүдёҚж–ӯеҠ еү§пјҢдјҳеҠҝиө„жәҗдёҚж–ӯеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯпјҢиҖҢдёӯе°ҸдјҒдёҡеҸӘиғҪйҖҡиҝҮдә§дёҡж•ҙеҗҲеҸ–еҫ—з”ҹеӯҳз©әй—ҙгҖӮеҗҢж—¶пјҢи®ёеӨҡз»ҶеҲҶжІ№з§Қзҡ„дјҳиҙЁдјҒдёҡйҖҡиҝҮе·®ејӮеҢ–з«һдәүпјҢеңЁз»ҶеҲҶйўҶеҹҹе»әз«Ӣиө·зЁіе®ҡзҡ„еёӮеңәең°дҪҚпјҢдёҚж–ӯејҖжӢ“ж–°е“Ғзұ»жІ№з§ҚпјҢдё°еҜҢдәҶж¶Ҳиҙ№иҖ…зҡ„йҖүжӢ©гҖӮйҖҡиҝҮз«һдәүеёҰжқҘзҡ„дә§дёҡж•ҙеҗҲиғҪеӨҹж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢжҸҗеҚҮиЎҢдёҡжҠҖжңҜж°ҙе№іе’Ңз«һдәүиғҪеҠӣгҖӮе·®ејӮеҢ–з«һдәүд№ҹжңүеҲ©дәҺз»ҶеҲҶиЎҢдёҡзҡ„дёҚж–ӯжӢ“еұ•пјҢдҝғиҝӣжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡй•ҝжңҹеҒҘеә·зЁіе®ҡзҡ„еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҹз”ЁжӨҚзү©жІ№иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡдә§дёҡж•ҙеҗҲеҠ йҖҹпјҢе°Ҹе“Ғз§ҚжІ№е‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021дёӯеӣҪйЈҹз”ЁжӨҚзү©жІ№еёӮеңәдҫӣйңҖгҖҒд»·ж јеҸҠиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗ [еӣҫ]](http://img.chyxx.com/images/2022/0316/452868ea2e04368fba699fb76df9dc9cfe021866.jpg?x-oss-process=style/w320)