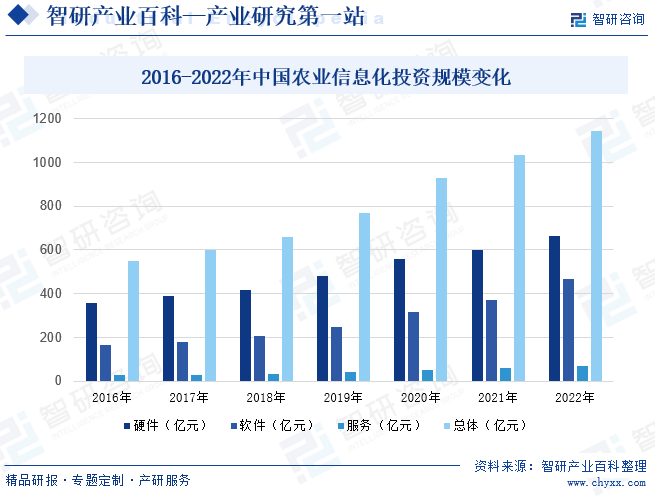

ж‘ҳиҰҒпјҡйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҶңдёҡдҝЎжҒҜеҢ–жҠҖжңҜзҡ„жҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§гҖӮдә’иҒ”зҪ‘еңЁдёӯеӣҪеҶңжқ‘зҡ„жҷ®еҸҠпјҢеҶңж°‘зҡ„ж•°еӯ—зҙ е…»е’ҢдҝЎжҒҜиҺ·еҸ–иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢиҝҷдёәеҶңдёҡдҝЎжҒҜеҢ–зҡ„жҺЁе№ҝе’Ңеә”з”ЁжҸҗдҫӣдәҶеҹәзЎҖе’Ңж”ҜжҢҒгҖӮдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模зәҰдёә1141.95дәҝе…ғпјҢе…¶дёӯ硬件еёӮеңәеҚ жҚ®дәҶеҚҠж•°д»ҘдёҠзҡ„д»ҪйўқпјҢеёӮеңә规模зәҰдёә661.53пјҢиҪҜ件еёӮеңә规模зәҰдёә467.53дәҝе…ғпјҢжңҚеҠЎеёӮеңә规模зәҰдёә67.6дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дҝЎжҒҜеҢ–еҶңдёҡжҳҜжҢҮд»ҘеҶңдёҡдҝЎжҒҜ科еӯҰдёәзҗҶи®әжҢҮеҜјпјҢеҶңдёҡдҝЎжҒҜжҠҖжңҜдёәе·Ҙе…·пјҢз”ЁдҝЎжҒҜжөҒи°ғжҺ§еҶңдёҡжҙ»еҠЁзҡ„е…ЁиҝҮзЁӢпјҢд»ҘдҝЎжҒҜе’ҢзҹҘиҜҶжҠ•е…Ҙдёәдё»дҪ“зҡ„еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж–°еһӢеҶңдёҡпјҢжҳҜеҶңдёҡзҺ°д»ЈеҢ–зҡ„й«ҳзә§йҳ¶ж®өгҖӮ

еҶңдёҡдҝЎжҒҜеҢ–жҳҜжҢҮеҲ©з”ЁдҝЎжҒҜжҠҖжңҜе’ҢйҖҡдҝЎжҠҖжңҜпјҢеҜ№еҶңдёҡз”ҹдә§гҖҒз®ЎзҗҶгҖҒеҶізӯ–зӯүеҗ„дёӘзҺҜиҠӮиҝӣиЎҢж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–е’ҢжҷәиғҪеҢ–зҡ„ж”№йҖ е’Ңеә”з”ЁгҖӮе®ғеҢ…жӢ¬еҶңдёҡдҝЎжҒҜеҢ–з®ЎзҗҶзі»з»ҹгҖҒеҶңдёҡзү©иҒ”зҪ‘гҖҒеҶңдёҡеӨ§ж•°жҚ®гҖҒеҶңдёҡдә‘е№іеҸ°зӯүж–№йқўгҖӮжҢүз…§жЁЎејҸеҲҶзұ»еҸҜеҲҶдёәж”ҝеәңеј•еҜјеһӢгҖҒжҠҖжңҜжҺЁеҠЁеһӢгҖҒеёӮеңәеёҰеҠЁеһӢгҖҒдә§дёҡеј•йўҶеһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

еҶңдёҡдҝЎжҒҜеҢ–еҜ№дәҺеҠ еҝ«жҺЁеҠЁеҶңдёҡеҸ‘еұ•ж–№ејҸж №жң¬иҪ¬еҸҳгҖҒдҝғиҝӣзҺ°д»ЈеҶңдёҡеҸ‘еұ•е…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮ2022е№ҙ10жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеңЁгҖҠеҶңдёҡзҺ°д»ЈеҢ–зӨәиҢғеҢәж•°еӯ—еҢ–е»әи®ҫжҢҮеҚ—гҖӢдёӯжҸҗеҮәжңӘжқҘеҸ‘еұ•зӣ®ж ҮпјҢеҠӣдәүз”Ё3еҲ°5е№ҙпјҢзӨәиҢғеҢәж•°еӯ—еҢ–еҸ‘еұ•еҸ–еҫ—жҳҫи‘—жҲҗж•ҲпјҢеӨ§ж•°жҚ®еә”з”ЁеңәжҷҜдё°еҜҢжӢ“еұ•пјҢе»әжҲҗдёҖжү№жҷәж…§еҶңдёҡе…ҲиЎҢж ·жқҝгҖӮ2023е№ҙ2жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҠһе…¬еҺ…еңЁз”іжҠҘ2023е№ҙеәҰеҶңжқ‘дҝЎжҒҜеҢ–зӨәиҢғеҹәең°зҡ„йҖҡзҹҘдёӯжҢҮеҮәпјҡжҺҢжҸЎе№¶еә”з”ЁеҶңдёҡдҝЎжҒҜеҢ–е…ій”®ж ёеҝғжҠҖжңҜгҖҒиЈ…еӨҮзҡ„еҲӣж–°з ”еҸ‘дё»дҪ“гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»Ҙи®Ўз®—жңәдёәж Үеҝ—зҡ„зҺ°д»ЈдҝЎжҒҜжҠҖжңҜеңЁеҶңдёҡеҶңжқ‘зҡ„еә”з”ЁдҪңдёәеҲӨж–ӯж ҮеҮҶпјҢеҲҷдёӯеӣҪеҶңдёҡеҶңжқ‘дҝЎжҒҜеҢ–иҝӣзЁӢеә”д»Ҙ1979е№ҙд»ҺзҪ—马尼дәҡеј•иҝӣ第дёҖеҸ°еӨ§еһӢз”өеӯҗи®Ўз®—жңә并еә”з”ЁдәҺеҶңдёҡйўҶеҹҹдёәејҖз«ҜгҖӮеҗҢж—¶пјҢз»јеҗҲиҖғиҷ‘з»ҸжөҺзӨҫдјҡжҖ»дҪ“еҸ‘еұ•ж°ҙе№ігҖҒдҝЎжҒҜжҠҖжңҜеә”з”Ёзҡ„е№ҝеәҰдёҺж·ұеәҰд»ҘеҸҠж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰзӯүж–№йқўзҡ„еҸҳеҢ–пјҢиҝҷдёҖиҝҮзЁӢеӨ§дҪ“еҸҜд»ҘеҲ’еҲҶдёәеә”з”Ёиө·жӯҘгҖҒз»„з»Үе»әжһ„гҖҒдҪ“зі»е»әи®ҫе’Ңе…ЁйқўжҸҗйҖҹеӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’/йЈҺйҷ©

1гҖҒиЎҢдёҡеЈҒеһ’

пјҲ1пјүжҠҖжңҜеЈҒеһ’

еҶңдёҡдҝЎжҒҜеҢ–жҳҜиҝ‘е№ҙеҶ…жүҚеҸ‘еұ•иө·жқҘзҡ„й«ҳ科жҠҖж–°е…ҙиЎҢдёҡпјҢжҠҖжңҜж°ҙе№іиҰҒжұӮй«ҳпјҢиҖҢзӣ®еүҚеӣҪеҶ…зӣёе…іжҠҖжңҜеҹәзЎҖиҝҳиҫғи–„ејұпјҢдјҒдёҡиҝӣе…ҘиЎҢдёҡзјәе°‘зҺ°жҲҗзҡ„жҠҖжңҜеҸҜдҫӣеҖҹйүҙпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡеҝ…йЎ»е…·жңүејәеӨ§зҡ„иҮӘдё»з ”еҸ‘е’ҢжҠҖжңҜеҲӣж–°иғҪеҠӣпјҢеҪўжҲҗиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҠҖжңҜпјҢжүҚиғҪеңЁиҝҷдәӣиЎҢдёҡдёӯз”ҹеӯҳе’ҢеҸ‘еұ•гҖӮ

пјҲ2пјүдәәжүҚеЈҒеһ’

еӣҪеҶ…еҶңдёҡдҝЎжҒҜеҢ–ж–№йқўзҡ„дё“дёҡдәәжүҚиҝҳйқһеёёзјәд№ҸпјҢдјҒдёҡиҝӣе…ҘиҜҘиЎҢдёҡеҫҲйҡҫиҝ…йҖҹз»„е»әиө·дё“дёҡзҡ„дәәжүҚйҳҹдјҚпјҢдәәжүҚйҳҹдјҚе»әи®ҫйңҖиҰҒиҫғй•ҝзҡ„еҹ№е…»жңҹпјҢиҝҷеҜ№з»ҸжөҺе®һеҠӣиҫғејұзҡ„дјҒдёҡиҝӣе…ҘиҜҘиЎҢдёҡеҪўжҲҗеҫҲеӨ§еҺӢеҠӣгҖӮ

пјҲ3пјүе“ҒзүҢеЈҒеһ’

дәә们еҜ№ж–°е…ҙиЎҢдёҡеҫҖеҫҖйңҖиҰҒдёҖдёӘз”ұи®ӨиҜҶеҲ°жҺҘеҸ—зҡ„иҝҮзЁӢпјҢзҹҘеҗҚе“ҒзүҢдјҒдёҡжҳҜдәә们дәҶи§Јж–°е…ҙиЎҢдёҡзҡ„дё»иҰҒжё йҒ“пјҢеӣ жӯӨпјҢе“ҒзүҢеҪўиұЎеҜ№ж–°е…ҙиЎҢдёҡдёӯзҡ„дјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣе…·жңүжһҒе…¶йҮҚиҰҒзҡ„дҪңз”ЁпјҢиҝҷдјҡеҜ№ж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗжӣҙй«ҳзҡ„иҝӣе…Ҙй—Ёж§ӣгҖӮ

пјҲ4пјүз»ҸйӘҢеЈҒеһ’

еҶңдёҡдҝЎжҒҜеҢ–дёҡеҠЎжӢ“еұ•е’Ңдә§е“Ғз ”еҸ‘зјәд№ҸзҺ°жҲҗзҡ„з»ҸйӘҢеҸҜдҫӣеҖҹйүҙпјҢдёҡеҠЎжЁЎејҸгҖҒдә§е“ҒеҠҹиғҪйңҖжұӮзӯүйғҪйңҖиҰҒеңЁй•ҝжңҹзҡ„е®һи·өеә”з”ЁдёӯдёҚж–ӯз§ҜзҙҜе’Ңж”№иҝӣпјҢдјҒдёҡиҝӣе…ҘиҜҘиЎҢдёҡе°ҶйқўдёҙдёҡеҠЎжЁЎејҸдёҚжё…жҷ°гҖҒдә§е“Ғ/жңҚеҠЎеҠҹиғҪйңҖжұӮдёҚжҳҺзЎ®зӯүеӣ°йҡҫгҖӮ

2гҖҒиЎҢдёҡйЈҺйҷ©

пјҲ1пјүжҠҖжңҜеҚҮзә§зҡ„йЈҺйҷ©

йҡҸзқҖдҝЎжҒҜеҢ–еә”з”Ёж°ҙе№ізҡ„ж•ҙдҪ“жҸҗй«ҳд»ҘеҸҠжҠҖжңҜзҡ„еҝ«йҖҹеҸҳйқ©пјҢж–°еә”з”ЁйўҶеҹҹеңЁдёҚж–ӯжӢ“еұ•пјҢе®ўжҲ·зҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеҸҳеҢ–гҖӮдёәдҝқжҢҒз«һдәүеҠӣпјҢеҝ…йЎ»з»“еҗҲиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢдёҚж–ӯз ”з©¶ејҖеҸ‘з¬ҰеҗҲе®ўжҲ·йңҖжұӮзҡ„дә§е“ҒгҖӮиӢҘзҺ°жңүдјҒдёҡзҡ„з ”еҸ‘еӣўйҳҹеҜ№жҠҖжңҜе’ҢеёӮеңәзҡ„еҸ‘еұ•и¶ӢеҠҝдёҚиғҪжӯЈзЎ®еҲӨж–ӯпјҢеҜ№иЎҢдёҡе…ій”®жҠҖжңҜзҡ„еҸ‘еұ•еҠЁжҖҒдёҚиғҪеҸҠж—¶жҺҢжҺ§пјҢеңЁж–°жҠҖжңҜзҡ„з ”еҸ‘ж–№еҗ‘гҖҒйҮҚиҰҒжҠҖжңҜжңҚеҠЎзҡ„ж–№жЎҲеҲ¶е®ҡзӯүж–№йқўдёҚиғҪжӯЈзЎ®жҠҠжҸЎпјҢдёҚиғҪжҢҒз»ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§еҲӣж–°пјҢдёҚиғҪйҖӮеә”ж—Ҙж–°жңҲејӮзҡ„иЎҢдёҡеҸ‘еұ•е’Ңе®ўжҲ·йңҖжұӮеҸҳеҢ–пјҢеҲҷе°ҶеҜ№йғЁеҲҶдјҒдёҡжңӘжқҘжҢҒз»ӯеҸ‘еұ•з»ҸиҗҘйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүжҜӣеҲ©зҺҮжіўеҠЁзҡ„йЈҺйҷ©

еҶңдёҡдҝЎжҒҜеҢ–дә§е“Ғзҡ„з»“жһ„гҖҒжңҚеҠЎд»·ж јгҖҒжҠҖжңҜжӣҙж–°йҖҹеәҰгҖҒеёӮеңәз«һдәүзҺҜеўғгҖҒдәәеҠӣиө„жәҗжҲҗжң¬зӯүеӣ зҙ зҡ„еҸҳеҢ–пјҢеқҮжңүеҸҜиғҪеҜјиҮҙжҜӣеҲ©зҺҮж°ҙе№іеҮәзҺ°дёҖе®ҡе№…еәҰзҡ„жіўеҠЁпјҢд»ҺиҖҢеҸҜиғҪеҪұе“Қж•ҙдҪ“зҡ„зӣҲеҲ©ж°ҙе№ігҖӮеӣ жӯӨпјҢиӢҘжңӘжқҘеёӮеңәз«һдәүеҠ еү§гҖҒеӣҪ家ж”ҝзӯ–и°ғж•ҙгҖҒдә§е“Ғе”®д»·еҸҠеҺҹжқҗж–ҷйҮҮиҙӯд»·ж јеҸ‘з”ҹдёҚеҲ©еҸҳеҢ–жҲ–ж–°дә§е“ҒжңӘиғҪеҰӮйў„жңҹе®һзҺ°й”Җе”®пјҢеҲҷйғЁеҲҶеҶңдёҡдҝЎжҒҜеҢ–дјҒдёҡжҜӣеҲ©зҺҮж°ҙе№іеӯҳеңЁдёӢйҷҚзҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүеёӮеңәз«һдәүеҠ еү§зҡ„йЈҺйҷ©

иҝ‘е№ҙжқҘдҝЎжҒҜеҢ–жҠҖжңҜзҡ„ж°ҙе№іж—ҘзӣҠжҸҗй«ҳпјҢдҝЎжҒҜеҢ–дёҡеҠЎзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢйҡҸзқҖеә”з”ЁиЎҢдёҡзҡ„ж”ҝзӯ–зәўеҲ©дёҚж–ӯйҮҠж”ҫпјҢе°Ҷеҗёеј•еӣҪеҶ…еӨ–и¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡж¶Ңе…ҘпјҢеҠ еү§еёӮеңәз«һдәүзҺҜеўғгҖӮиӢҘзҺ°жңүеҶңдёҡдҝЎжҒҜеҢ–дјҒдёҡдёҚиғҪеңЁжҠҖжңҜеҲӣж–°гҖҒе®ўжҲ·жңҚеҠЎзӯүж–№йқўиҝӣдёҖжӯҘеўһејәе®һеҠӣгҖҒжҠўеҚ еёӮеңәд»Ҫйўқзҡ„еҗҢж—¶жӢ“еұ•ж–°зҡ„еёӮеңәз»ҶеҲҶйўҶеҹҹпјҢжңӘжқҘе°Ҷйқўдёҙз”ұеёӮеңәз«һдәүеҠ еү§жүҖеёҰжқҘзҡ„жҜӣеҲ©зҺҮдёӢж»‘гҖҒеёӮеңәеҚ жңүзҺҮж— жі•жҢҒз»ӯжҸҗй«ҳзҡ„йЈҺйҷ©гҖӮ

дә”гҖҒдә§дёҡй“ҫ

еҶңдёҡе…Ёдә§дёҡй“ҫжҳҜжҢҮз”ұеҶңиө„дҫӣеә”дёҺйҮҮиҙӯгҖҒеҶңдә§е“Ғз”ҹдә§гҖҒеҶңдә§е“Ғд»“еӮЁдёҺзү©жөҒгҖҒеҶңдә§е“ҒеҠ е·ҘдёҺж·ұеҠ е·ҘгҖҒе“ҒзүҢе»әз«ӢдёҺиҗҘй”ҖгҖҒеҶңдә§е“Ғй”Җе”®зӯүеӨҡдёӘзҺҜиҠӮз»„жҲҗзҡ„е®Ңж•ҙзҡ„дә§дёҡй“ҫзі»з»ҹгҖӮиҖҢеҶңдёҡдҝЎжҒҜеҢ–жҳҜеңЁеҶңдёҡе…Ёдә§дёҡй“ҫеҹәзЎҖдёҠпјҢжүҖеҪўжҲҗзҡ„иҰҶзӣ–еҶңдёҡз”ҹдә§гҖҒеҠ е·ҘгҖҒжөҒйҖҡзӯүе…ЁиҝҮзЁӢе’Ңе…ЁиҰҒзҙ зҡ„еҗ„зұ»ж ҮеҮҶзҡ„дҝЎжҒҜеҢ–дҪ“зі»гҖӮеҶңдёҡдҝЎжҒҜеҢ–дә§дёҡй“ҫдёҠжёёдёәз”өеӯҗе…ғеҷЁд»¶еҸҠйҖҡдҝЎзҪ‘з»ңзӯүпјӣдә§дёҡй“ҫдёӯжёёдёәеҶңдёҡдҝЎжҒҜеҢ–иЎҢдёҡпјӣдә§дёҡй“ҫдёӢжёёдёәз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡгҖҒеҶңиө„жөҒйҖҡгҖҒеҶңдә§е“ҒжөҒйҖҡзӯүгҖӮ

жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ңйҖҡдё–зәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҖҡеӣҪи„үйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дәәж°‘зҪ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ңйҖҡдё–зәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҖҡеӣҪи„үйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дәәж°‘зҪ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

1гҖҒе…ЁзҗғеҶңдёҡдҝЎжҒҜеҢ–еҸ‘еұ•зҺ°зҠ¶

е…ЁзҗғеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢеёӮеңә规模зҡ„еўһй•ҝдё»иҰҒеҸ—еҲ°д»ҘдёӢеӣ зҙ зҡ„й©ұеҠЁгҖӮйҰ–е…ҲпјҢдәәеҸЈеўһй•ҝе’ҢйЈҹе“ҒйңҖжұӮзҡ„еўһеҠ жҺЁеҠЁдәҶеҶңдёҡз”ҹдә§зҡ„иҮӘеҠЁеҢ–йңҖжұӮгҖӮе…¶ж¬ЎпјҢеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮе’ҢеҶңжқ‘еҠіеҠЁеҠӣзҹӯзјәд№ҹдҝғдҪҝеҶңдёҡйҮҮз”ЁиҮӘеҠЁеҢ–жҠҖжңҜжқҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖӮжӯӨеӨ–пјҢзҺҜеўғдҝқжҠӨе’Ңиө„жәҗеҲ©з”Ёзҡ„еҺӢеҠӣд№ҹжҺЁеҠЁзқҖеҶңдёҡиҮӘеҠЁеҢ–зҡ„еҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模зәҰдёә603.38дәҝзҫҺе…ғгҖӮ

2гҖҒдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢжҸҗй«ҳеҶңдёҡз”ҹдә§ж•ҲзҺҮгҖҒиҙЁйҮҸе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•е·ІжҲҗдёәиҝ«еҲҮйңҖжұӮгҖӮеҶңдёҡдҝЎжҒҜеҢ–еҸҜд»ҘжҸҗдҫӣзІҫз»ҶеҢ–зҡ„еҶңдёҡз®ЎзҗҶе’ҢеҶізӯ–ж”ҜжҢҒпјҢеё®еҠ©еҶңж°‘е®һзҺ°й«ҳж•ҲгҖҒзІҫеҮҶзҡ„еҶңдёҡз”ҹдә§гҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҶңдёҡдҝЎжҒҜеҢ–жҠҖжңҜзҡ„жҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§гҖӮдә’иҒ”зҪ‘еңЁдёӯеӣҪеҶңжқ‘зҡ„жҷ®еҸҠпјҢеҶңж°‘зҡ„ж•°еӯ—зҙ е…»е’ҢдҝЎжҒҜиҺ·еҸ–иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢиҝҷдёәеҶңдёҡдҝЎжҒҜеҢ–зҡ„жҺЁе№ҝе’Ңеә”з”ЁжҸҗдҫӣдәҶеҹәзЎҖе’Ңж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңә规模зәҰдёә1141.95дәҝе…ғпјҢе…¶дёӯ硬件еёӮеңәеҚ жҚ®дәҶеҚҠж•°д»ҘдёҠзҡ„д»ҪйўқпјҢеёӮеңә规模зәҰдёә661.53пјҢиҪҜ件еёӮеңә规模зәҰдёә467.53дәҝе…ғпјҢжңҚеҠЎеёӮеңә规模зәҰдёә67.6дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜдә§е“ҒеҢ–

дёӯеӣҪе·Із»Ҹж„ҸиҜҶеҲ°дәҶеҶңдёҡдҝЎжҒҜжҠҖжңҜз ”еҸ‘жҲҗжһңиҪ¬еҢ–зҡ„йҮҚиҰҒжҖ§пјҢ并е°Ҷе…¶дҪңдёәдә§е“Ғиҝӣе…ҘеёӮеңәгҖӮиҝҷдёҚд»…жҺЁеҠЁдәҶдҝЎжҒҜжҠҖжңҜз ”еҸ‘дјҒдёҡзҡ„еҒҘеә·жҲҗй•ҝпјҢиҝҳи§ЈеҶідәҶиҮӘдё»зҹҘиҜҶдә§жқғе’Ңж ёеҝғжҠҖжңҜзјәд№Ҹзҡ„й—®йўҳгҖӮйҡҸзқҖжӣҙеӨҡжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғе’Ңж ёеҝғжҠҖжңҜзҡ„дә§е“ҒеҮәзҺ°пјҢдёӯеӣҪзҡ„еҶңдёҡдҝЎжҒҜжҠҖжңҜеҸҠдә§е“Ғдә§дёҡеҢ–еҸ‘еұ•е°Ҷеҫ—еҲ°иҝӣдёҖжӯҘеҠ йҖҹгҖӮ

пјҲ2пјүдҝЎжҒҜеёӮеңәеҢ–

дҝЎжҒҜжң¬иә«е°ұжҳҜдёҖз§Қе•Ҷе“ҒпјҢе…¶еёӮеңәд»·еҖјзҡ„е®һзҺ°жңүеҠ©дәҺжҺЁеҠЁеҶңдёҡдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•гҖӮдёӯеӣҪжӯЈйҖҗжӯҘе»әз«Ӣе’Ңе®Ңе–„еҶңдёҡдҝЎжҒҜеёӮеңәпјҢдёәеҗ„зұ»еҶңдёҡдҝЎжҒҜжҸҗдҫӣдәҶдёҖдёӘдәӨжҳ“зҡ„е№іеҸ°пјҢжңүеҠ©дәҺжҸҗй«ҳеҶңдёҡз”ҹдә§з»ҸиҗҘзҡ„йҖҸжҳҺеәҰе’Ңж•ҲзҺҮгҖӮ

пјҲ3пјүиЈ…еӨҮжҷәиғҪеҢ–

йҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеңЁеҶңдёҡйўҶеҹҹзҡ„е№ҝжіӣеә”з”ЁпјҢеҶңдёҡиЈ…еӨҮжӯЈд»Һдј з»ҹзҡ„еҠҹиғҪеһӢеҗ‘иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘иҪ¬еҸҳгҖӮжҷәиғҪеҢ–зҡ„еҶңдёҡиЈ…еӨҮдёҚд»…иғҪжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢиҝҳиғҪеҮҸе°‘еҜ№зҺҜеўғзҡ„иҙҹйқўеҪұе“ҚпјҢдёәеҶңдёҡеҸҜжҢҒз»ӯеҸ‘еұ•жү“дёӢеқҡе®һеҹәзЎҖгҖӮ

пјҲ4пјүдҪңдёҡзІҫеҮҶеҢ–

зІҫеҮҶеҶңдёҡе·Із»ҸжҲҗдёәзҺ°д»ЈеҶңдёҡзҡ„йҮҚиҰҒж Үеҝ—гҖӮйҖҡиҝҮиҝҗз”Ёе…Ёзҗғе®ҡдҪҚзі»з»ҹгҖҒеҶңдёҡйҒҘж„ҹзӣ‘жөӢгҖҒз”өи„‘иҮӘеҠЁжҺ§еҲ¶зӯүзҺ°д»ЈдҝЎжҒҜжҠҖжңҜпјҢеҶңдёҡдҪңдёҡеҸҜд»Ҙе®һзҺ°е®ҡж—¶гҖҒе®ҡйҮҸгҖҒе®ҡдҪҚзҡ„е®һж–ҪпјҢе®һзҺ°еҜ№еҶңдёҡиө„жәҗзҡ„зІҫз»ҶеҲ©з”Ёе’Ңз®ЎзҗҶпјҢд»ҺиҖҢжҸҗй«ҳеҶңдёҡдә§еҮәзҺҮгҖӮзІҫеҮҶеҶңдёҡзҡ„еҸ‘еұ•пјҢе°ҶиҝӣдёҖжӯҘжҺЁеҠЁдёӯеӣҪеҶңдёҡз”ҹдә§зҡ„зҺ°д»ЈеҢ–иҝӣзЁӢгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүең°еҢәеҸ‘еұ•дёҚе№іиЎЎ

дёӯеӣҪзҡ„еҶңдёҡдҝЎжҒҜеҢ–еҸ‘еұ•еңЁең°еҢәй—ҙеӯҳеңЁжҳҺжҳҫзҡ„дёҚе№іиЎЎзҺ°иұЎгҖӮдёҖдәӣеҸ‘иҫҫең°еҢәе·Із»Ҹе®һзҺ°дәҶиҫғй«ҳзҡ„дҝЎжҒҜеҢ–ж°ҙе№іпјҢиҖҢж¬ еҸ‘иҫҫең°еҢәеҲҷйқўдёҙзқҖиө„йҮ‘гҖҒжҠҖжңҜе’ҢдәәжүҚзҡ„еҲ¶зәҰпјҢеҜјиҮҙеҶңдёҡдҝЎжҒҜеҢ–иҝӣзЁӢзӣёеҜ№ж»һеҗҺгҖӮиҝҷз§ҚдёҚе№іиЎЎеҸҜиғҪйҳ»зўҚе…ЁеӣҪиҢғеӣҙеҶ…зҡ„еҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢгҖӮ

пјҲ2пјүжҠҖжңҜеә”з”ЁзЁӢеәҰжңүйҷҗ

е°Ҫз®ЎдёӯеӣҪзҡ„еҶңдёҡдҝЎжҒҜеҢ–жҠҖжңҜеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗжһңпјҢдҪҶеңЁе®һйҷ…еҶңдёҡз”ҹдә§дёӯзҡ„еә”з”ЁзЁӢеәҰд»Қ然жңүйҷҗгҖӮйғЁеҲҶеҶңж°‘з”ұдәҺе№ҙйҫ„гҖҒж•ҷиӮІж°ҙе№іжҲ–дј з»ҹи§Ӯеҝөзҡ„йҷҗеҲ¶пјҢеҜ№ж–°жҠҖжңҜжҢҒдҝқе®ҲжҖҒеәҰпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶеҶңдёҡдҝЎжҒҜеҢ–жҠҖжңҜзҡ„жҺЁе№ҝе’Ңеә”з”ЁгҖӮ

пјҲ3пјүж•°жҚ®е®үе…ЁдёҺйҡҗз§ҒдҝқжҠӨй—®йўҳ

йҡҸзқҖеҶңдёҡдҝЎжҒҜеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢеҶңдёҡж•°жҚ®зҡ„е®үе…Ёе’Ңйҡҗз§ҒдҝқжҠӨжҲҗдёәдәҶдёҖдёӘдёҚеҸҜеҝҪи§Ҷзҡ„й—®йўҳгҖӮеҶңдёҡж•°жҚ®зҡ„жі„йңІжҲ–ж»Ҙз”ЁеҸҜиғҪдјҡеҜ№еҶңж°‘йҖ жҲҗз»ҸжөҺжҚҹеӨұпјҢз”ҡиҮіеЁҒиғҒеҲ°д»–们зҡ„з”ҹжҙ»е®үе…ЁгҖӮ然иҖҢпјҢзӣ®еүҚдёӯеӣҪеңЁеҶңдёҡж•°жҚ®е®үе…ЁдёҺйҡҗз§ҒдҝқжҠӨж–№йқўзҡ„жі•еҫӢ法规е°ҡдёҚеҒҘе…ЁпјҢиҝҷдёәж•°жҚ®е®үе…ЁеёҰжқҘдәҶжҪңеңЁйЈҺйҷ©гҖӮ

пјҲ4пјүеҶңдёҡдҝЎжҒҜжҠҖжңҜз ”еҸ‘ж»һеҗҺ

е°Ҫз®ЎдёӯеӣҪеңЁеҶңдёҡдҝЎжҒҜжҠҖжңҜз ”еҸ‘ж–№йқўеҸ–еҫ—дәҶдёҖе®ҡзҡ„жҲҗжһңпјҢдҪҶдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”пјҢиҝҳеӯҳеңЁдёҖе®ҡзҡ„е·®и·қгҖӮзү№еҲ«жҳҜеңЁеҶңдёҡеӨ§ж•°жҚ®еҲҶжһҗгҖҒжҷәиғҪеҶізӯ–ж”ҜжҢҒзі»з»ҹзӯүйўҶеҹҹпјҢдёӯеӣҪиҝҳйңҖиҰҒеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

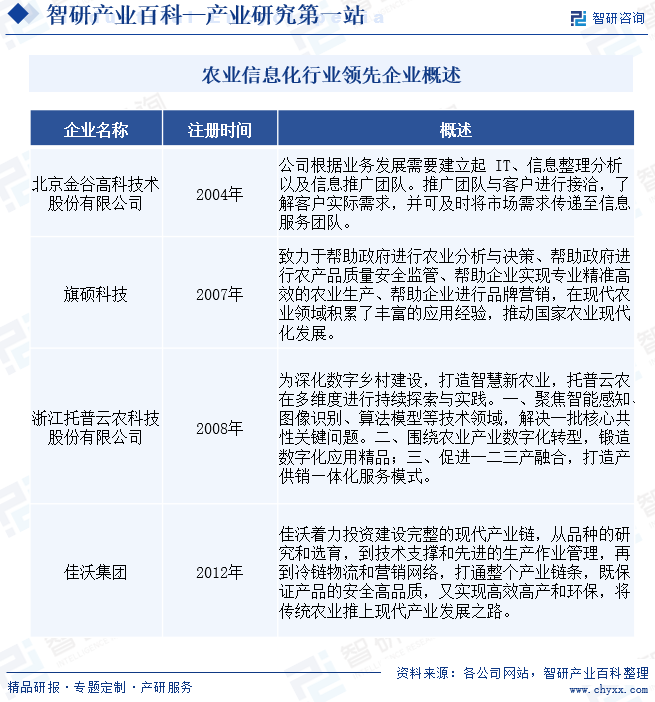

дёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңәз«һдәүжҝҖзғҲпјҢж¶үеҸҠеҲ°дј—еӨҡзҡ„дјҒдёҡе’ҢеҲӣж–°е…¬еҸёгҖӮдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–еёӮеңәеҗёеј•дәҶеӨ§йҮҸзҡ„дјҒдёҡе’ҢеҲӣж–°е…¬еҸёеҸӮдёҺз«һдәүгҖӮйҡҸзқҖеӣҪ家еҜ№еҶңдёҡдҝЎжҒҜеҢ–еҸ‘еұ•зҡ„жү¶жҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢеҶңдёҡдҝЎжҒҜеҢ–еёӮеңәе®№йҮҸе°ҶдёҚж–ӯжү©еӨ§пјҢз»ҷиЎҢдёҡеҶ…дјҒдёҡеёҰжқҘжңәдјҡзҡ„еҗҢж—¶д№ҹеҠ еү§дәҶиЎҢдёҡеҶ…зҡ„еёӮеңәз«һдәүгҖӮеҶңдёҡдҝЎжҒҜеҢ–иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢиЎҢдёҡеҶ…дјҒдёҡеҝ…йЎ»йҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜеҲӣж–°гҖҒ兼并收иҙӯгҖҒжҸҗй«ҳеёӮеңәеҚ жңүзҺҮжқҘеә”еҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶжңүжүҖжҸҗеҚҮгҖӮзҺ°йҳ¶ж®өпјҢдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–иЎҢдёҡдёӯдё»иҰҒзҺ©е®¶дёәйҮ‘и°·й«ҳ科гҖҒ旗硕科жҠҖгҖҒжүҳжҷ®дә‘еҶңгҖҒдҪіжІғйӣҶеӣўгҖӮ

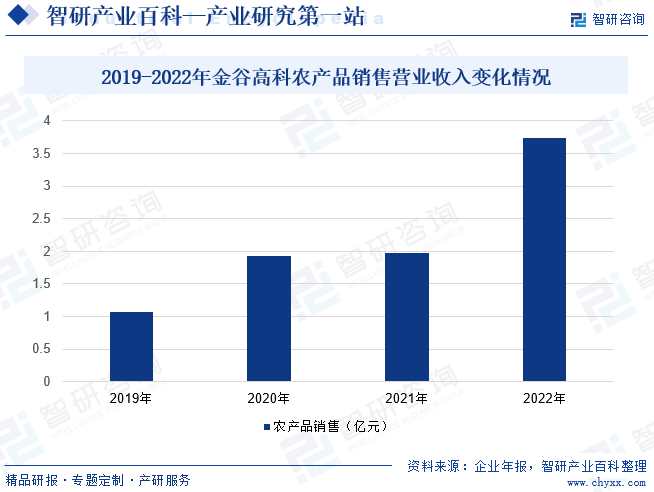

еҚҒеӨҡе№ҙжқҘпјҢйҮ‘и°·й«ҳ科еңЁеҶңдёҡдҝЎжҒҜе’ЁиҜўжңҚеҠЎгҖҒж¶үеҶңеӨ§ж•°жҚ®е»әи®ҫгҖҒжҷәж…§еҶңдёҡе’Ңе®үе…ЁжәҜжәҗз®ЎзҗҶзі»з»ҹз ”еҸ‘еҸҠеә”з”ЁзӯүйўҶеҹҹиҝӣиЎҢдәҶж·ұе…ҘжҺўзҙўе’ҢдёҡеҠЎжӢ“еұ•пјҢе·Із»ҸжҲҗдёәжҺЁеҠЁдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–иҝӣзЁӢзҡ„дёҖж”ҜйҮҚиҰҒеҠӣйҮҸгҖӮйҮ‘и°·й«ҳз§‘ж №жҚ®дёҡеҠЎеҸ‘еұ•йңҖиҰҒе»әз«Ӣиө·ITгҖҒдҝЎжҒҜж•ҙзҗҶеҲҶжһҗд»ҘеҸҠдҝЎжҒҜжҺЁе№ҝеӣўйҳҹгҖӮжҺЁе№ҝеӣўйҳҹдёҺе®ўжҲ·иҝӣиЎҢжҺҘжҙҪпјҢдәҶи§Је®ўжҲ·е®һйҷ…йңҖжұӮпјҢ并еҸҜеҸҠж—¶е°ҶеёӮеңәйңҖжұӮдј йҖ’иҮідҝЎжҒҜжңҚеҠЎеӣўйҳҹпјҢе…¬еҸёеҶңдә§е“Ғй”Җе”®дёҡеҠЎж”¶е…Ҙе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёҠж¶ЁжңҖдёәжҳҺжҳҫпјҢе…¶дёҡеҠЎж”¶е…Ҙдёә3.74дәҝе…ғгҖӮ

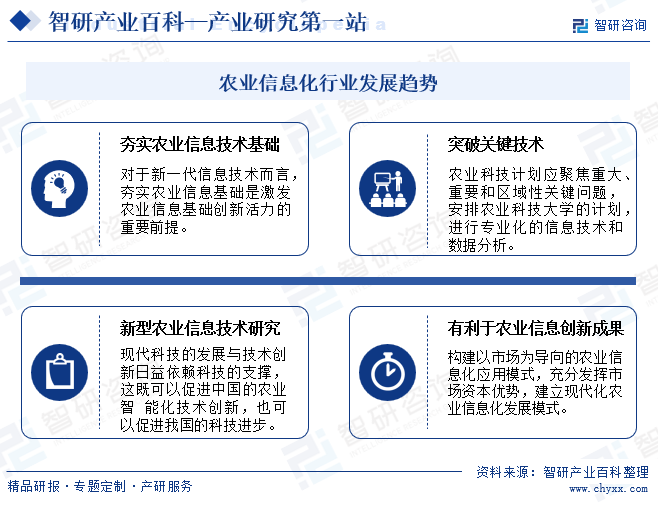

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯеӣҪиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„еўһејәпјҢе…¶еңЁдәәе·ҘжҷәиғҪйўҶеҹҹзҡ„еҲӣж–°дёҺзҫҺеӣҪйҪҗеӨҙ并иҝӣпјҢдёӯеӣҪеңЁдҝЎжҒҜжҠҖжңҜйўҶеҹҹзҡ„еҸ‘еұ•еӨҮеҸ—зһ©зӣ®гҖӮеңЁжҠҖжңҜеұӮйқўпјҢдёӯеӣҪиҮҙеҠӣдәҺеҹәзЎҖз ”з©¶е’ҢејҖеҸ‘пјҢдёәдҝЎжҒҜжҠҖжңҜзҡ„жҢҒз»ӯеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮз§‘з ”йҷўжүҖе’ҢеҶңдёҡй«ҳж ЎдҪңдёәдәәжүҚдёҺз§‘з ”зҡ„йҮҚиҰҒйҳөең°пјҢеңЁж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•дёӯеҸ‘жҢҘзқҖе…ій”®дҪңз”ЁпјҢдёәж–°дёҖд»ЈеҶңдёҡдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪжңәдјҡгҖӮж–°жҠҖжңҜеңЁеҶңдёҡдёӯзҡ„е№ҝжіӣеә”з”ЁжӯЈеңЁж·ұеҲ»ж”№еҸҳеҶңдёҡз§‘з ”иҢғејҸе’Ңдә§дёҡеҪўжҖҒгҖӮеҢәеҹҹзҺҜеўғжІ»зҗҶгҖҒз”ҹзү©е®үе…Ёе’ҢеӨҚжқӮдә§дёҡй—®йўҳйңҖиҰҒи·ЁеӯҰ科еҗҲдҪңгҖӮзҺ°д»Јз§‘жҠҖзҡ„еҸ‘еұ•дёҺжҠҖжңҜеҲӣж–°ж—ҘзӣҠдҫқиө–дәҺеӨ§з§‘жҠҖзҡ„ж”Ҝж’‘пјҢиҝҷж—ўеҸҜд»ҘдҝғиҝӣдёӯеӣҪзҡ„еҶңдёҡжҷәиғҪеҢ–жҠҖжңҜеҲӣж–°пјҢд№ҹеҸҜд»ҘдҝғиҝӣжҲ‘еӣҪзҡ„科жҠҖиҝӣжӯҘгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҢж•°еӯ—з»ҸжөҺеёҰеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҶңдёҡдҝЎжҒҜеҢ–е…ЁжҷҜйҖҹи§ҲпјҡеңЁж”ҝзӯ–зҡ„жү¶жҢҒд№ӢдёӢпјҢз»ҸжөҺеҸ‘иҫҫзҡ„ең°еҢәеҶңдёҡдҝЎжҒҜеҢ–ж°ҙе№іиҫғй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)