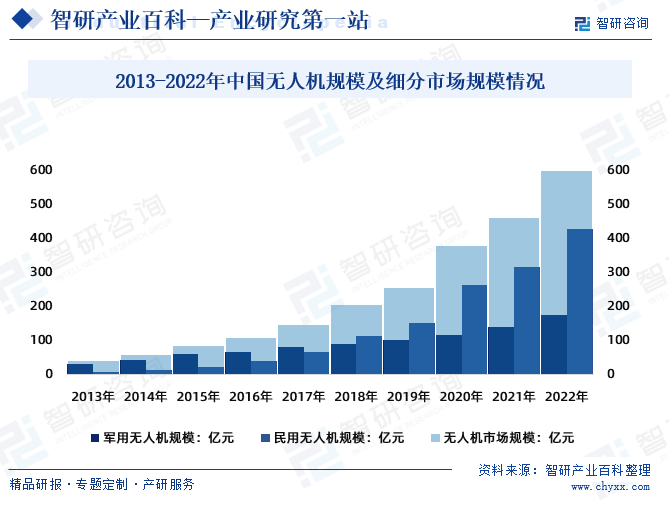

ж‘ҳиҰҒпјҡж— дәәжңәеңЁзӨҫдјҡеҸ‘еұ•е’Ңз»ҸжөҺе»әи®ҫеҸ‘еұ•дёӯиө·еҲ°дәҶйҮҚиҰҒзҡ„дҪңз”ЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°‘з”Ёж— дәәжңәеёӮеңә蓬еӢғеҸ‘еұ•пјҢеёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪж— дәәжңәеёӮеңә规模д»Һ2013е№ҙзҡ„41дәҝе…ғеўһй•ҝиҮі604.6дәҝе…ғпјҢе…¶дёӯпјҡж°‘з”Ёж— дәәжңә规模еёӮеңәд»Ҫйўқд»Һ2013е№ҙзҡ„24.39%жү©еӨ§иҮі70.92%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж— дәәжңәпјҢеҸҲз§°дёәж— дәәй©ҫ驶йЈһиЎҢеҷЁпјҲUnmannedAerialVehicleпјҢз®Җз§°UAVпјүпјҢжҳҜжҢҮдёҖзұ»иғҪеӨҹеңЁжІЎжңүдәәзұ»й©ҫ驶е‘ҳзӣҙжҺҘж“ҚжҺ§зҡ„жғ…еҶөдёӢе®ҢжҲҗйЈһиЎҢд»»еҠЎзҡ„йЈһиЎҢеҷЁгҖӮж— дәәжңәеҸҜд»ҘйҖҡиҝҮиҝңзЁӢж“ҚжҺ§гҖҒйў„и®ҫзЁӢеәҸжҲ–иҖ…иҮӘдё»йЈһиЎҢжҠҖжңҜжқҘжү§иЎҢеҗ„з§Қд»»еҠЎгҖӮж— дәәжңәеҸҜеҲҶдёәеҶӣз”Ёж— дәәжңәдёҺж°‘з”Ёж— дәәжңәдёӨеӨ§зұ»пјҢе…¶дёӯж°‘з”Ёж— дәәжңәдёҖиҲ¬еҸҲеҲҶдёәж¶Ҳиҙ№зә§ж— дәәжңәеҸҠе·Ҙдёҡзә§ж— дәәжңәгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒеҶӣз”ЁйўҶеҹҹзӣёе…іж”ҝзӯ–

йҡҸзқҖ科еӯҰжҠҖжңҜзҡ„еҸ‘еұ•пјҢж— дәәжңәжҠҖжңҜеңЁеҶӣдәӢйўҶеҹҹд»ҺжңҖиө·еҲқзҡ„йқ¶жңәйҖҗжёҗеҸ‘еұ•еҲ°еҰӮд»Ҡзҡ„дҫҰжҹҘж— дәәжңәпјҢиҜұйҘөж— дәәжңәзӯүгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁеӣҪеҶ…ж— дәәжңәеңЁеҶӣдәӢйўҶеҹҹзҡ„еҸ‘еұ•гҖӮеҰӮпјҡдёәдәҶ规иҢғж— дәәй©ҫ驶иҲӘз©әеҷЁйЈһиЎҢд»ҘеҸҠжңүе…іжҙ»еҠЁпјҢдҝғиҝӣж— дәәй©ҫ驶иҲӘз©әеҷЁдә§дёҡеҒҘеә·жңүеәҸеҸ‘еұ•пјҢз»ҙжҠӨиҲӘз©әе®үе…ЁгҖҒе…¬е…ұе®үе…ЁгҖҒеӣҪ家е®үе…ЁпјҢ2023е№ҙеӣҪеҠЎйҷўгҖҒдёӯеӨ®еҶӣ委еҸ‘еёғдәҶгҖҠж— дәәй©ҫ驶иҲӘз©әеҷЁйЈһиЎҢз®ЎзҗҶжҡӮиЎҢжқЎдҫӢгҖӢгҖӮ

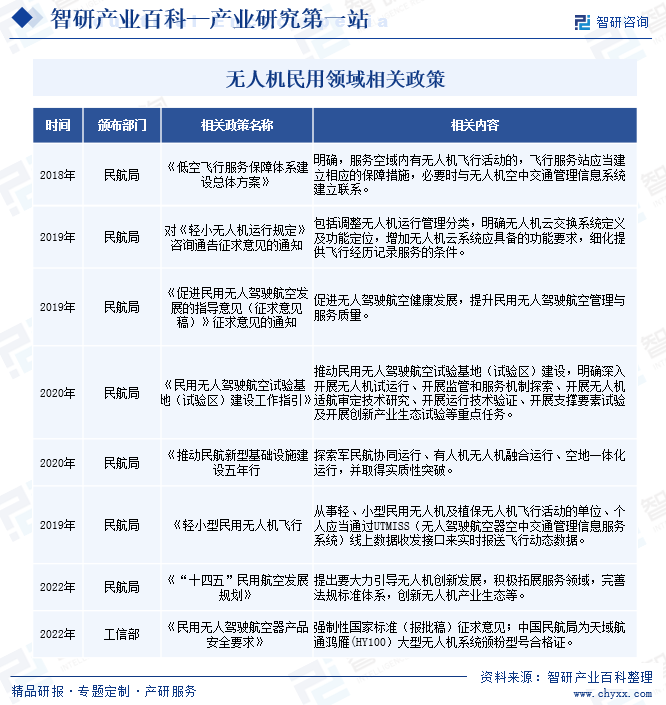

2гҖҒж°‘з”ЁйўҶеҹҹзӣёе…іж”ҝзӯ–

ж— дәәжңәе…·жңүй«ҳж•ҲгҖҒе®үе…ЁгҖҒдҪҺжҲҗжң¬зӯүдјҳзӮ№пјҢеҸҜд»ҘеңЁеҶңдёҡгҖҒзҹҝеұұгҖҒзү©жөҒгҖҒз”өеҠӣзӯүеҗ„дёӘйўҶеҹҹеҸ‘жҢҘдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢж°‘з”ЁиҲӘз©әеҸҠж— дәәжңәдә§дёҡеҫ—еҲ°дәҶеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢ2022е№ҙ1жңҲж°‘иҲӘеұҖеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁиҲӘз©әеҸ‘еұ•и§„еҲ’гҖӢйҮҚзӮ№жҸҗеҮәиҰҒеӨ§еҠӣеј•еҜјж— дәәжңәеҲӣж–°еҸ‘еұ•пјҢз§ҜжһҒжӢ“еұ•жңҚеҠЎйўҶеҹҹпјҢе®Ң善法规ж ҮеҮҶдҪ“зі»пјҢеҲӣж–°ж— дәәжңәдә§дёҡз”ҹжҖҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

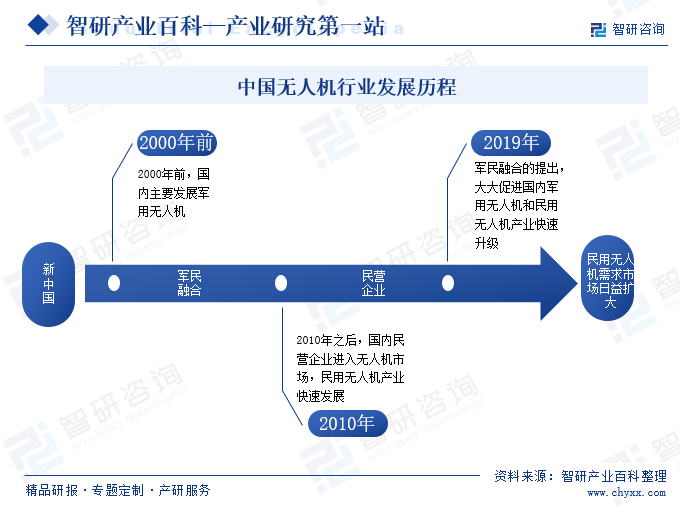

ж— дәәжңәдҪңдёәдёҖз§Қе…·жңүе№ҝжіӣеә”з”ЁеүҚжҷҜзҡ„ж–°е…ҙжҠҖжңҜпјҢе·Із»ҸеңЁеӨҡдёӘйўҶеҹҹеұ•зӨәеҮәе·ЁеӨ§жҪңеҠӣгҖӮж— дәәжңәиЎҢдёҡз»ҸеҺҶдәҶеҝ«йҖҹзҡ„еҸ‘еұ•еҺҶзЁӢгҖӮжңҖж—©зҡ„ж— дәәжңәжҳҜдҪңдёәеҶӣдәӢеә”з”ЁиҖҢеҮәзҺ°зҡ„пјҢз”ЁдәҺдҫҰеҜҹгҖҒдҫҰеҜҹе’Ңзӣ®ж Үжү“еҮ»гҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢжҲҗжң¬зҡ„йҷҚдҪҺпјҢж— дәәжңәйҖҗжёҗеә”з”ЁдәҺж°‘з”ЁйўҶеҹҹгҖӮд»ҺжңҖеҲқзҡ„иҲӘжӢҚе’Ңж‘„еғҸпјҢеҲ°еҰӮд»Ҡзҡ„зү©жөҒй…ҚйҖҒгҖҒеҶңдёҡгҖҒе»әзӯ‘е’Ңж¶ҲйҳІзӯүйўҶеҹҹпјҢж— дәәжңәзҡ„еә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪе·Із»Ҹе…·еӨҮдәҶиҮӘдё»и®ҫи®Ўз ”еҸ‘дҪҺгҖҒдёӯгҖҒй«ҳз«Ҝж— дәәжңәзҡ„иғҪеҠӣпјҢеҹәжң¬еҪўжҲҗдәҶй…ҚеҘ—йҪҗе…Ёзҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®е’ҢжңҚеҠЎдҪ“зі»пјҢеңЁж— дәәжңәжңәз§ҚдёҠе·Із»ҸеҪўжҲҗдәҶз§Қзұ»йҪҗе…ЁгҖҒеҠҹиғҪеӨҡж ·зҡ„иҫғдёәе®ҢеӨҮзҡ„зі»еҲ—пјҢиҖҢдё”жҖ§иғҪжҢҮж Үд№ҹеңЁдёҚж–ӯеҫ—еҲ°ж”№е–„жҸҗеҚҮпјҢйғЁеҲҶжҠҖжңҜе·ІиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢиө°дёҠдәҶе…ЁйқўеҸ‘еұ•зҡ„йҒ“и·ҜгҖӮ2010е№ҙеҗҺпјҢеӣҪеҶ…еҶӣж°‘иһҚеҗҲдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеёҰеҠЁеӣҪеҶ…ж— дәәжңәдә§дёҡеҝ«йҖҹеҚҮзә§пјҢжҲҗдёәе…Ёзҗғж— дәәжңәдә§дёҡз”ҹдә§еҹәең°гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’/йЈҺйҷ©

1гҖҒиЎҢдёҡеЈҒеһ’

ж— дәәжңәиЎҢдёҡеұһдәҺй«ҳжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж— дәәжңәзҡ„и®ҫи®Ўз ”еҸ‘ж¶өзӣ–дәҶж— дәәжңәеә”з”ЁеңәжҷҜз ”з©¶гҖҒжҖ»дҪ“ж–№жЎҲи®ҫи®ЎгҖҒжңәиҪҪзі»з»ҹи®ҫи®ЎгҖҒд»»еҠЎиҪҪиҚ·з»јеҗҲи®ҫи®ЎгҖҒең°йқўжҢҮжҺ§зі»з»ҹи®ҫи®ЎгҖҒиҜ•йӘҢиҜ•йЈһеҸҠжҷәиғҪиҮӘдё»зӯүе…ій”®жҠҖжңҜпјҢеҜ№жҠҖжңҜеҲӣж–°зҡ„иғҪеҠӣеҸҠжҠ•е…Ҙе…·жңүиҫғй«ҳиҰҒжұӮпјҢдә§е“ҒжҖ§иғҪе’Ңдә§е“ҒеҲӣж–°еқҮиҫғеӨ§зЁӢеәҰдҫқиө–дәҺдјҒдёҡзҡ„жҠҖжңҜж°ҙе№іеҸҠжҢҒз»ӯз ”еҸ‘жҠ•е…ҘгҖӮж— дәәжңәзҡ„з ”еҸ‘ж¶үеҸҠеӣҪйҳІе®үе…ЁпјҢдёҚдҪҶжҠҖжңҜеҜҶеәҰй«ҳгҖҒз ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…ҘеӨ§пјҢдё”еӯҳеңЁдёҖе®ҡдёҚзЎ®е®ҡжҖ§пјҢиҖҢдё”йңҖиҰҒж»Ўи¶іеӣҪ家жңүе…іеҶӣе·ҘиЎҢдёҡж”ҝзӯ–法规иҰҒжұӮпјҢеӯҳеңЁиҫғй«ҳзҡ„иЎҢдёҡеЈҒеһ’гҖӮ

2гҖҒиЎҢдёҡйЈҺйҷ©

ж— дәәжңәеңЁеҶӣдәӢйўҶеҹҹзҡ„дё»иҰҒз”ЁйҖ”жңүиҝӣиЎҢдҫҰжҹҘж•Ңжғ…гҖҒдҪңжҲҳжҢҮжҢҘзӯүгҖӮеңЁж”ҝзӯ–гҖҒжҠҖжңҜгҖҒйңҖжұӮеӨҡж–№еӣ зҙ еҲ©еҘҪдёӢпјҢж— дәәжңәиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮеҗҢж—¶пјҢж— дәәжңәиЎҢдёҡйқўдёҙдҫӣеә”й…ҚеҘ—гҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒжҠҖжңҜеҲӣж–°гҖҒеёӮеңәз«һдәүеҠ еү§йЈҺйҷ©гҖӮ

дә”гҖҒдә§дёҡй“ҫ

ж— дәәжңәиЎҢдёҡдёҠжёёдёәж— дәәжңәйӣ¶йғЁд»¶еҲ¶йҖ е•ҶеҸҠеҲҶзі»з»ҹз ”еҲ¶е•ҶпјҢж— дәәжңәдә§дёҡй“ҫдёҠжёёеӨ„дәҺйҖҗжӯҘеҸ‘еұ•жҲҗзҶҹзҡ„иҝҮзЁӢдёӯпјҢзӣ®еүҚеҶӣз”ЁеӨ§еӨҡиғҪеҒҡеҲ°зӢ¬з«ӢиҮӘдё»еҸҜжҺ§пјҢж°‘з”ЁйўҶеҹҹй«ҳзІҫеәҰгҖҒиҪ»йҮҸеҢ–зҡ„дј ж„ҹеҷЁд»Қд»ҘеӣҪеӨ–еҺӮе•Ҷдә§е“Ғдёәдё»пјҢдҪҺжҺ’йҮҸгҖҒй«ҳеҸҜйқ жҖ§еҸ‘еҠЁжңәд»ҘеҸҠй«ҳж•ҲгҖҒеӨ§еҠҹзҺҮз”өжңәзҡ„дҫӣеә”е•Ҷж•°йҮҸд№ҹзӣёеҜ№иҫғе°‘гҖӮ

дёӯжёёдёәж— дәәжңәзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎжҸҗдҫӣе•ҶпјҢйғЁеҲҶиғҪеӨҹжҸҗдҫӣж— дәәжңәиҲӘйЈһжңҚеҠЎгҖҒйЈһиЎҢеҹ№и®ӯжңҚеҠЎзӯүпјҢеңЁдә§дёҡй“ҫдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮж— дәәжңәзі»з»ҹйӣҶжҲҗеҸҠжңҚеҠЎжҸҗдҫӣе•Ҷеҗ‘дёҠжёёйӣ¶йғЁд»¶еҲ¶йҖ е•ҶеҸҠеҲҶзі»з»ҹз ”еҲ¶е•ҶйҮҮиҙӯйҖҡз”Ёйӣ¶йғЁд»¶еҸҠж— дәәжңәеҲҶзі»з»ҹпјҢдё»иҰҒеҢ…жӢ¬з”өжұ гҖҒз”өжңәгҖҒеҸ‘еҠЁжңәгҖҒиҠҜзүҮгҖҒйЈһжҺ§гҖҒдј ж„ҹеҷЁгҖҒеӣҫдј зі»з»ҹгҖҒз»“жһ„件гҖҒиҲӘж‘„зӣёжңәзӯүгҖӮ

дёӢжёёдё»иҰҒеҲҶдёәеҶӣз”Ёе’Ңж°‘з”ЁйўҶеҹҹпјҢж°‘з”ЁеҸҲеҸҜз»ҶеҲҶдёәе·Ҙдёҡеә”з”Ёе’Ңж¶Ҳиҙ№еә”з”ЁпјҢдёӢжёёе№ҝжіӣеә”з”ЁдәҺеҢ…жӢ¬еӣҪйҳІе®үдҝқгҖҒеҶңжһ—жӨҚдҝқгҖҒиҲӘз©әжӢҚж‘„гҖҒзҺҜеўғзӣ‘жөӢгҖҒзү©жөҒиҝҗиҫ“гҖҒең°зҗҶжөӢз»ҳгҖҒеә”жҖҘе·ЎжЈҖзӯүйўҶеҹҹгҖӮ

дёӯеӣҪиҲӘз©әеҠЁеҠӣжңәжў°з ”з©¶жүҖ дёӯеӣҪзҮғж°”ж¶ЎиҪ®з ”究йҷў еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ дёӯеӣҪеҚ«жҳҹ дёӯжө·иҫҫ еҗҲдј—жҖқеЈ® еҚҺжөӢеҜјиҲӘ жө·ж јйҖҡдҝЎ жҢҜиҠҜ科жҠҖ дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжҖ»е…¬еҸё жң¬й’ўйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰй’ўйӣҶеӣўжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е“Ғй’ӣпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е®қйёЎй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжғ дә‘й’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жөҰй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҲӘз©әеҠЁеҠӣжңәжў°з ”з©¶жүҖ дёӯеӣҪзҮғж°”ж¶ЎиҪ®з ”究йҷў еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ дёӯеӣҪеҚ«жҳҹ дёӯжө·иҫҫ еҗҲдј—жҖқеЈ® еҚҺжөӢеҜјиҲӘ жө·ж јйҖҡдҝЎ жҢҜиҠҜ科жҠҖ дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжҖ»е…¬еҸё жң¬й’ўйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰй’ўйӣҶеӣўжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е“Ғй’ӣпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е®қйёЎй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжғ дә‘й’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жөҰй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж— дәәжңәеңЁзӨҫдјҡеҸ‘еұ•е’Ңз»ҸжөҺе»әи®ҫеҸ‘еұ•дёӯиө·еҲ°дәҶйҮҚиҰҒзҡ„дҪңз”ЁпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°‘з”Ёж— дәәжңәеёӮеңә蓬еӢғеҸ‘еұ•пјҢеёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪж— дәәжңәеёӮеңә规模д»Һ2013е№ҙзҡ„41дәҝе…ғеўһй•ҝиҮі604.6дәҝе…ғпјҢе…¶дёӯпјҡж°‘з”Ёж— дәәжңә规模еёӮеңәд»Ҫйўқд»Һ2013е№ҙзҡ„10дәҝе…ғеўһй•ҝиҮі428.8дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

дҪңдёәдҪҺз©әз»ҸжөҺзҡ„дё»еҜјдә§дёҡпјҢжҲ‘еӣҪж— дәәжңәдә§дёҡиҝ‘е№ҙжқҘе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮж— дәәжңәиЎҢдёҡеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•зҡ„й«ҳжҠҖжңҜдә§дёҡе’ҢжҲҳз•Ҙж–°е…ҙдә§дёҡпјҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёәжҲ‘еӣҪй«ҳз«Ҝж— дәәжңәдә§дёҡзЎ®з«ӢдәҶжңӘжқҘеҸ‘еұ•ж–№еҗ‘并иҗҘйҖ дәҶиүҜеҘҪеҸ‘еұ•зҺҜеўғгҖӮжңӘжқҘпјҢйҡҸзқҖж–°еһӢеә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢж°‘з”Ёж— дәәжңәзӣёе…іиЎҢдёҡж ҮеҮҶзҡ„иҝӣдёҖжӯҘе®Ңе–„гҖӮ

2гҖҒжҢ‘жҲҳ

ж— дәәжңәзҡ„еҮәзҺ°и®©дәә们зҡ„и§ҶйҮҺеҫ—еҲ°дәҶжһҒеӨ§жӢ“еұ•пјҢз»ҷи®ёеӨҡиЎҢдёҡеёҰжқҘдәҶж–°зҡ„жңәйҒҮе’ҢеҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢж— дәәжңәжҠҖжңҜд№ҹйқўдёҙзқҖи®ёеӨҡжҢ‘жҲҳгҖӮдёҖж–№йқўпјҢж— дәәжңәз”ҹдә§дјҒдёҡе…·еӨҮеӨҡз§ҚеӯҰ科зҹҘиҜҶйӣҶжҲҗеҢ–иғҪеҠӣеҸҠйўҶе…Ҳзҡ„жҠҖжңҜи®ҫи®ЎиғҪеҠӣзӯүпјҢеҜ№ж— дәәжңәз ”еҲ¶дјҒдёҡжҸҗеҮәдәҶжӣҙй«ҳзҡ„з ”еҸ‘еҸҠжҠҖжңҜиҰҒжұӮпјҢж— дәәжңәзі»з»ҹз ”еҲ¶дјҒдёҡйңҖиҰҒдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…Ҙд»Ҙж»Ўи¶іеёӮеңәдёҺдә§е“ҒжҠҖжңҜиҝӯд»Јзҡ„йңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢж°‘з”ЁеӨ§еһӢж— дәәжңәзҡ„жҲҗзҶҹе•ҶдёҡиҝҗиҗҘж–№ејҸд»ҚйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„жҺўзҙўдёҺе®һи·өгҖӮ

е…«гҖҒз«һдәүж јеұҖ

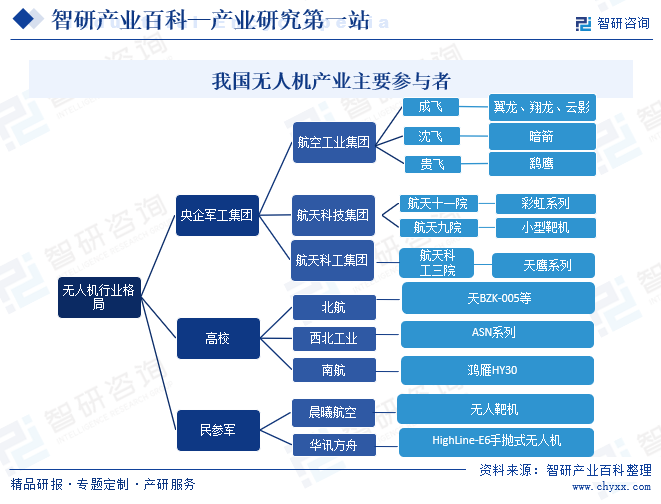

жҲ‘еӣҪж— дәәжңәзі»з»ҹеҸ‘еұ•иө·жӯҘжҷҡдәҺзҫҺеӣҪгҖҒд»ҘиүІеҲ—гҖҒиӢұеӣҪзӯүеҶӣдәӢ科жҠҖејәеӣҪгҖӮиҝ‘еҚҒеҮ е№ҙжқҘпјҢжҲ‘еӣҪж— дәәжңәзі»з»ҹзҡ„еҸ‘еұ•е‘ҲеҺҡз§Ҝи–„еҸ‘и¶ӢеҠҝпјҢеҗ„иҲӘз©әдјҒдәӢдёҡеҚ•дҪҚд»Ҙе…¶жҠҖжңҜе’Ңдә§дёҡдјҳеҠҝжҺЁеҠЁдәҶдә§е“ҒжҠҖжңҜе’Ңдә§дёҡдҪ“зі»еҗ‘й«ҳз«ҜеҸ‘еұ•пјҢеҶӣз”Ёж— дәәжңәзі»з»ҹж ёеҝғжҠҖжңҜе’Ңдё»жөҒдә§е“Ғзҙ§и·ҹеӣҪйҷ…еҸ‘еұ•еүҚжІҝпјҢжҲ‘еӣҪж— дәәжңәзі»з»ҹеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣпјҢжӯЈиҝӣе…ҘеҲӣж–°и·Ёи¶ҠеҸ‘еұ•зҡ„ж–°ж—¶жңҹгҖӮйҡҸзқҖж— дәәжңәжҠҖжңҜзҡ„дёҚж–ӯйқ©ж–°е’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢиЎҢдёҡзҡ„з«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ

жҲ‘еӣҪеҶӣз”Ёж— дәәжңәз ”еҲ¶з”ҹдә§еҚ•дҪҚдё»иҰҒжңүеҗ„еӨ§еҶӣе·ҘйӣҶеӣўдёӢеұһеҚ•дҪҚгҖҒй«ҳж Ўд»ҘеҸҠж°‘еҸӮеҶӣдјҒдёҡгҖӮеҶӣе·ҘйӣҶеӣўеҢ…жӢ¬иҲӘеӨ©з§‘жҠҖйӣҶеӣўиҲӘеӨ©ж°”еҠЁйҷўгҖҒдёӯиҲӘе·ҘдёҡжҲҗйғҪйЈһжңәи®ҫи®Ўз ”з©¶жүҖгҖҒдёӯиҲӘе·ҘдёҡжІҲйҳійЈһжңәи®ҫи®Ўз ”з©¶жүҖгҖҒдёӯиҲӘе·Ҙдёҡиҙөе·һйЈһжңәжңүйҷҗе…¬еҸёпјҢиҲӘеӨ©з§‘е·Ҙдёүйҷўпјӣй«ҳж Ўдё»иҰҒеҢ…жӢ¬еҢ—дә¬иҲӘз©әиҲӘеӨ©еӨ§еӯҰгҖҒиҘҝеҢ—е·ҘдёҡеӨ§еӯҰе’ҢеҚ—дә¬иҲӘз©әиҲӘеӨ©еӨ§еӯҰпјӣж°‘еҸӮеҶӣдјҒдёҡеҲҷж•°йҮҸиҫғеӨҡпјҢеҢ…жӢ¬жҷЁжӣҰиҲӘз©әгҖҒеҚҺи®Ҝж–№иҲҹзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

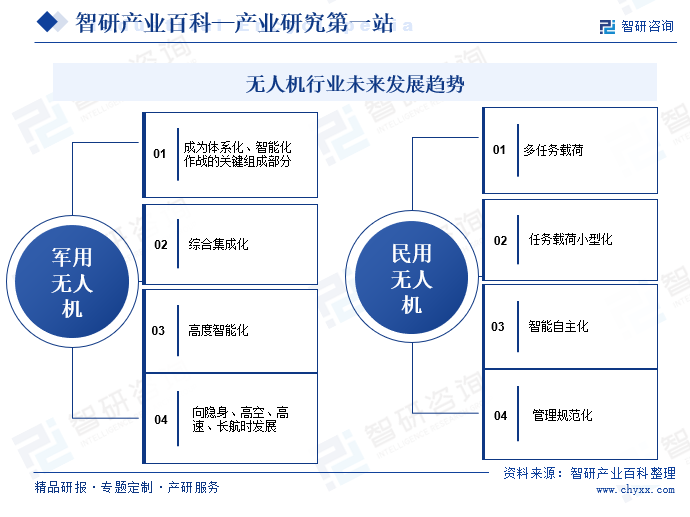

ж— дәәжңәдҪңдёәж–°жҠҖжңҜе’Ңе…Ҳиҝӣз”ҹдә§еҠӣзҡ„йҮҚиҰҒиҪҪдҪ“пјҢе·Із»ҸжҲҗдёәиҲӘз©әж–°дёҡжҖҒеҸ‘еұ•зҡ„йҮҚиҰҒеҶ…е®№гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪеңЁж°‘з”Ёж— дәәжңәйўҶеҹҹзҡ„иҮӘдё»з ”еҲ¶иғҪеҠӣдёҚж–ӯжҸҗй«ҳпјҢдә§дёҡ规模дёҚж–ӯеЈ®еӨ§пјҢеңЁеӣҪйҷ…дёҠеҸ–еҫ—дәҶжҳҺжҳҫзҡ„жҲҗз»©гҖӮжңӘжқҘпјҢж— дәәжңәиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝж¶өзӣ–дәҶеӨҡдёӘж–№йқўпјҢд»ҺжҠҖжңҜеҲӣж–°еҲ°еёӮеңәеә”з”ЁпјҢд»ҺеҶӣз”ЁйўҶеҹҹиҮіж°‘з”ЁйўҶеҹҹзӯүзӯүгҖӮеңЁеҶӣз”ЁйўҶеҹҹпјҢж— дәәжңәиЎҢдёҡжңӘжқҘе°ҶжҲҗдёәе…Ҳиҝӣз©әдёӯдҪңжҲҳеҠӣйҮҸзҡ„дё»жҲҳиЈ…еӨҮе’ҢдҪ“зі»еҢ–гҖҒжҷәиғҪеҢ–дҪңжҲҳзҡ„е…ій”®з»„жҲҗйғЁеҲҶпјҢиЎҢдёҡе°ҶжңқзқҖз»јеҗҲйӣҶжҲҗеҢ–гҖҒй«ҳеәҰжҷәиғҪеҢ–гҖҒеҗ‘йҡҗиә«гҖҒй«ҳз©әгҖҒй«ҳйҖҹгҖҒй•ҝиҲӘж—¶ж–№еҗ‘еҸ‘еұ•гҖӮеңЁж°‘з”ЁйўҶеҹҹпјҢж°‘з”Ёж— дәәжңәиЎҢдёҡе°ҶжңқзқҖеӨҡд»»еҠЎиҪҪиҚ·гҖҒд»»еҠЎиҪҪиҚ·е°ҸеһӢеҢ–гҖҒжҷәиғҪиҮӘдё»ж–№еҗ‘еҸ‘еұ•пјҢеҗҢж—¶пјҢжҲ‘еӣҪе·Ҙдёҡж— дәәжңәз®ЎзҗҶдҪ“зі»еҝ…е°Ҷеҗ‘е®Ң善规иҢғж–№еҗ‘еҸ‘еұ•пјҢйҖҡиҲӘзӯүдә§дёҡй“ҫдёҠдёӢжёёеҸ‘еұ•жЁЎејҸдәҰе°ҶжӣҙеҠ жҲҗзҶҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж— дәәжңәиЎҢдёҡеә”з”ЁеңәжҷҜе°ҶдёҚж–ӯеўһеҠ пјҢдә§дёҡ规模дёҚж–ӯеЈ®еӨ§пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҚҒеҲҶе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪж— дәәжңәиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжҲ‘еӣҪж— дәәжңәжҠҖжңҜзӘҒйЈһзҢӣиҝӣпјҢеҶӣгҖҒж°‘еёӮеңәеқҮеҸ‘еұ•зҒ«зғӯ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж— дәәжңәиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиҲӘеӨ©еҪ©иҷ№VSзәөжЁӘиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)