و‘کè¦پï¼ڑهœ¨ه½“ه‰چè‡ھهٹ¨é©¾é©¶ه’Œو–°èƒ½و؛گو±½è½¦ه¦‚çپ«ه¦‚èچ¼هڈ‘ه±•çڑ„背و™¯ن¸‹ï¼Œهگ„ه¤§ç§‘وٹ€ه·¨ه¤´ç؛·ç؛·ه®£ه¸ƒé€ 车وˆ–è€…ç ”هڈ‘相ه…³وٹ€وœ¯هٹ©هٹ›è½¦ن¼پ,ه¸¦هٹ¨و±½è½¦é›·è¾¾ه¸‚هœ؛è؟…猛هڈ‘ه±•ï¼Œ2022ه¹´ن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑه¸‚هœ؛规و¨،è¾¾159.34ن؛؟ه…ƒï¼Œه…¶ن¸ï¼Œو؟€ه…‰é›·è¾¾هچ 9.18%,و¯«ç±³و³¢é›·è¾¾هچ 62.03%,超ه£°و³¢é›·è¾¾هچ 28.79%,وœھو¥ï¼Œéڑڈç€و±½è½¦é›·è¾¾هœ¨è‡ھهٹ¨é©¾é©¶ه’Œه®‰ه…¨é©¾é©¶é¢†هںںçڑ„ه¹؟و³›ه؛”用,ه¸‚هœ؛规و¨،ه°†è؟›ن¸€و¥و‰©ه¤§م€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

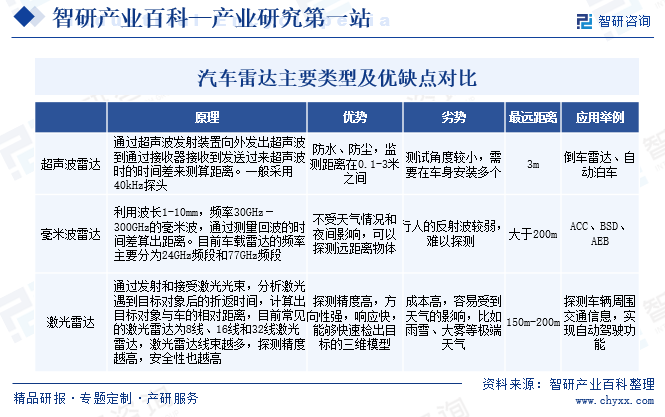

و±½è½¦é›·è¾¾وک¯ن¸€ç§چهˆ©ç”¨é›·è¾¾وٹ€وœ¯هœ¨و±½è½¦ن¸ٹه®‰è£…çڑ„ن¼ و„ںه™¨è®¾ه¤‡ï¼Œç”¨ن؛ژو£€وµ‹ه‘¨ه›´çژ¯ه¢ƒه¹¶وڈگن¾›ه…³é”®ن؟،وپ¯ï¼Œن»¥ه¸®هٹ©é©¾é©¶ه‘کهپڑه‡؛و›´وکژو™؛çڑ„ه†³ç–م€‚و±½è½¦é›·è¾¾é€ڑه¸¸ç”¨ن؛ژه®çژ°è‡ھهٹ¨é©¾é©¶م€پ碰و’预éک²م€پè‡ھ适ه؛”ه·،èˆھوژ§هˆ¶ه’Œه…¶ن»–é«کç؛§é©¾é©¶è¾…هٹ©ç³»ç»ں,و ¹وچ®وٹ€وœ¯ن¸چهگŒï¼Œو±½è½¦é›·è¾¾ن¸»è¦پهˆ†ن¸؛超ه£°و³¢é›·è¾¾م€پو¯«ç±³و³¢é›·è¾¾ه’Œو؟€ه…‰é›·è¾¾ن¸‰ç§چم€‚

ن؛Œم€په•†ن¸ڑو¨،ه¼ڈ

1م€پ盈هˆ©و¨،ه¼ڈ

و±½è½¦é›·è¾¾ن¼پن¸ڑçڑ„ن¸»è¦پ盈هˆ©و¨،ه¼ڈن¸؛ç›´وژ¥هگ‘و ¸ه؟ƒه®¢وˆ·é”€ه”®ن؛§ه“پ,é€ڑè؟‡وٹ€وœ¯هڈٹç”ںن؛§ه·¥è‰؛ç‰وژ§هˆ¶ن؛§ه“پوˆگوœ¬ه®çژ°ç›ˆهˆ©م€‚و±½è½¦é›·è¾¾ن¼پن¸ڑé€ڑè؟‡ç ”هڈ‘و±½è½¦é›·è¾¾ن¼پن¸ڑن؛§ه“پ,ه¹¶ه®Œه–„相ه…³ç”ںن؛§ه·¥è‰؛,و‰“é€ هˆ¶é€ ن½“系,ن¸؛ه®¢وˆ·وڈگن¾›و±½è½¦é›·è¾¾ن¼پن¸ڑن؛§ه“پ,èژ·هڈ–هگˆçگ†هˆ©و¶¦م€‚

2م€پ采è´و¨،ه¼ڈ

و±½è½¦é›·è¾¾ن¼پن¸ڑ采è´ه†…ه®¹ن¸»è¦پهŒ…و‹¬ç‰©و–™é‡‡è´م€پè،Œو”؟采è´م€‚物و–™é‡‡è´هˆ†ç”µهگم€پوœ؛و¢°م€په…‰ه¦م€پè¾…و–™ه››ç±»ï¼Œé‰´ن؛ژو±½è½¦é›·è¾¾ن¼پن¸ڑن؛§ه“پن¸چو–وژ¨ه‡؛و–°ه‹هڈ·ï¼Œن؛§ه“پو¶و„ç‰هœ¨ن¸چو–و›´و–°ن¸ï¼Œه› 而و±½è½¦é›·è¾¾ن¼پن¸ڑن¼ڑوŒپç»و ¹وچ®ه®é™…ن¸ڑهٹ،هڈ‘ه±•çڑ„需و±‚选و‹©هگˆé€‚çڑ„ن¾›ه؛”ه•†ï¼Œهœ¨ن¾›ه؛”ه•†é€‰و‹©ن¸ٹن¼ڑ综هگˆè€ƒè™‘وˆگوœ¬م€پè´¨é‡ڈه’Œن؛¤è´§وœںç‰ه› ç´ ï¼Œé€‰و‹©ن¼کè´¨ن¾›ه؛”ه•†è؟›è،Œهگˆن½œم€‚

3م€پç ”هڈ‘و¨،ه¼ڈ

首ه…ˆï¼Œو±½è½¦é›·è¾¾ن¼پن¸ڑé€ڑè؟‡وŒپç»è·ںè¸ھه…³و³¨ه¸‚هœ؛وƒ…ه†µهڈٹو؟€ه…‰é›·è¾¾وٹ€وœ¯و¼”è؟›çڑ„趋هٹ؟,ه¹¶ç»“هگˆè‡ھè؛«ç‰¹ç‚¹هˆ¶ه®ڑهں؛ç،€وٹ€وœ¯ه¼€هڈ‘规هˆ’,è؟›è،Œé¢„ç ”ï¼›ه…¶و¬،,و±½è½¦é›·è¾¾ن¼پن¸ڑهں؛ن؛ژه¸‚هœ؛需و±‚هڈٹ相ه…³هں؛ç،€وٹ€وœ¯ه‚¨ه¤‡çڑ„وƒ…ه†µï¼Œهˆ¶ه®ڑه…·ن½“çڑ„ن؛§ه“په¼€هڈ‘è®،هˆ’ï¼›è؟›è€Œï¼Œو ¹وچ®ن؛§ه“په¼€هڈ‘è®،هˆ’,è؟›è،Œن؛§ه“پçڑ„و¦‚ه؟µè®¾è®،م€پو¶و„设è®،م€پهگç³»ç»ں设è®،ن¸ژوµ‹è¯•م€پç ”هڈ‘و ·وœ؛هˆ¶ن½œن¸ژوµ‹è¯•ç‰ه·¥ن½œï¼Œه®Œوˆگن؛§ه“په¼€هڈ‘ï¼›وœ€هگژï¼Œç ”هڈ‘ن¸ژç”ںن؛§éƒ¨é—¨ه¯†هˆ‡é…چهگˆï¼ŒوŒپç»وڈگé«کن؛§ه“پçڑ„هڈ¯ç”ںن؛§و€§ن¸ژè´¨é‡ڈ,é™چن½ژن؛§ه“پوˆگوœ¬م€‚

4م€پç”ںن؛§و¨،ه¼ڈ

و±½è½¦é›·è¾¾ن¼پن¸ڑç”ںن؛§éƒ¨é—¨و ¹وچ®ç”ںن؛§è®،هˆ’è؟›è،Œç”ںن؛§ï¼Œç”ںن؛§è؟‡ç¨‹هˆ†ن¸؛ï¼ڑه°پ装→装é…چ→و ،ه‡†â†’وµ‹è¯•ï¼Œç”ںن؛§éƒ¨é—¨و ¹وچ®è®¢هچ•وژ’ن؛§è؟›è،Œç”ںن؛§ن½œن¸ڑم€‚هœ¨ç”ںن؛§ه®Œوˆگه¹¶é€ڑè؟‡ن؛†و‰€وœ‰çڑ„وµ‹è¯•م€پè´¨é‡ڈو£€éھŒهگژ,ن؛§ه“پن¼ڑè؟›ه…¥وˆگه“پن»“م€‚物وµپ部门هڈ¯ن»¥هœ¨و±½è½¦é›·è¾¾ن¼پن¸ڑه†…部系ç»ںه†…وں¥هˆ°ه؛“هکوƒ…ه†µï¼Œç»“هگˆه®¢وˆ·éœ€و±‚,ه®‰وژ’ه¤–部物وµپوœچهٹ،ه•†هˆ°ه…¬هڈ¸وڈگ货,è؟گ输هˆ°ه®¢وˆ·وŒ‡ه®ڑهœ°ç‚¹م€‚

5)èگ¥é”€و¨،ه¼ڈ

و±½è½¦é›·è¾¾ن¼پن¸ڑçڑ„销ه”®و¨،ه¼ڈن¸؛ç›´وژ¥é”€ه”®ï¼Œه¹¶é€ڑè؟‡ه±•ن¼ڑه’Œو½œهœ¨ه®¢وˆ·و‹œè®؟çڑ„و¨،ه¼ڈè؟›è،Œن؛§ه“پوژ¨é”€م€‚除针ه¯¹ن¸چهگŒهœ°هŒ؛è؟›è،Œه®¢وˆ·ه¼€و‹“ه¤–,و±½è½¦é›·è¾¾ن¼پن¸ڑè؟کو ¹وچ®و— ن؛؛驾驶م€پé«کç؛§è¾…هٹ©é©¾é©¶م€پ车èپ”网ç‰ن¸چهگŒه¸‚هœ؛ه؛”用领هںںن¸ه®¢وˆ·ه…³و³¨çڑ„ن؛§ه“پ需و±‚,وœ‰é’ˆه¯¹و€§هœ°ه¼€و‹“ه®¢وˆ·م€‚

ن¸‰م€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门ه’Œç›‘ç®،ن½“هˆ¶

ه›½ه®¶ه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部وک¯è®،ç®—وœ؛م€پé€ڑن؟،ه’Œه…¶ن»–电هگ设ه¤‡هˆ¶é€ ن¸ڑçڑ„è،Œن¸ڑو”؟ه؛œن¸»ç®،部门,ه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部ن¸»è¦پèپŒè´£ن¸؛ï¼ڑو‹ں订ه®و–½è،Œن¸ڑ规هˆ’م€پن؛§ن¸ڑو”؟ç–ه’Œو ‡ه‡†ï¼›ç›‘وµ‹ه·¥ن¸ڑè،Œن¸ڑو—¥ه¸¸è؟گè،Œï¼›وژ¨هٹ¨é‡چه¤§وٹ€وœ¯è£…ه¤‡هڈ‘ه±•ه’Œè‡ھن¸»هˆ›و–°ï¼›ç®،çگ†é€ڑن؟،ن¸ڑï¼›وŒ‡ه¯¼وژ¨è؟›ن؟،وپ¯هŒ–ه»؛设;هچڈ调维وٹ¤ه›½ه®¶ن؟،وپ¯ه®‰ه…¨ç‰م€‚

è،Œن¸ڑè‡ھه¾‹هچڈن¼ڑن¸»è¦پهŒ…و‹¬ن¸ه›½هچٹه¯¼ن½“è،Œن¸ڑهچڈن¼ڑم€پن¸ه›½ç”µهگه…ƒن»¶è،Œن¸ڑهچڈن¼ڑم€پن¸ه›½ç”µهگن»ھه™¨è،Œن¸ڑهچڈن¼ڑç‰م€‚ن¸ه›½هچٹه¯¼ن½“è،Œن¸ڑهچڈن¼ڑن؛ژ1990ه¹´11وœˆ17و—¥وˆگ立,وک¯ç”±ه…¨ه›½هچٹه¯¼ن½“领هںںن»ژن؛‹é›†وˆگ电路م€پهچٹه¯¼ن½“هˆ†ç«‹ه™¨ن»¶م€پهچٹه¯¼ن½“وگو–™ه’Œè®¾ه¤‡çڑ„ç”ںن؛§م€پ设è®،م€پç§‘ç ”م€په؛”用ç‰çڑ„هچ•ن½چهڈٹه…¶ه®ƒç›¸ه…³çڑ„ن¼پم€پن؛‹ن¸ڑهچ•ن½چè‡ھو„؟هڈ‚هٹ çڑ„è،Œن¸ڑè‡ھه¾‹çڑ„ه…¨ه›½و€§ç¤¾ن¼ڑه›¢ن½“م€‚ن¸ه›½ç”µهگه…ƒن»¶è،Œن¸ڑهچڈن¼ڑ简称ن¸ç”µه…ƒهچڈ,çژ°ن¸ڑهٹ،ن¸»ç®،هچ•ن½چن¸؛ن¸ه¤®ه’Œه›½ه®¶وœ؛ه…³ه·¥ه§”,社ه›¢ç™»è®°ç®،çگ†وœ؛ه…³ن¸؛و°‘و”؟部م€‚هچڈن¼ڑن¸‹è®¾ç£پو€§وگو–™ه…ƒه™¨ن»¶هˆ†ن¼ڑم€پو•ڈو„ںه…ƒه™¨ن»¶ن¸ژن¼ و„ںه™¨هˆ†ن¼ڑç‰هˆ†ن¼ڑ组织م€‚ن¸ه›½ç”µهگن»ھه™¨è،Œن¸ڑهچڈن¼ڑوک¯و°‘و”؟部و‰¹ه‡†ï¼Œوˆگç«‹ن؛ژ1988ه¹´çڑ„ه›½ه®¶ن¸€ç؛§هچڈن¼ڑ,ç®،çگ†ه½’هڈ£ن؛ژه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部م€‚هچڈن¼ڑوˆگه‘کوک¯ن»¥ه›½ه†…电هگوµ‹é‡ڈن»ھه™¨è،Œن¸ڑçڑ„ç ”هڈ‘م€پç”ںن؛§م€پ销ه”®ه’Œوœچهٹ،هچ•ن½چن¸؛ن¸»م€‚

2م€پè،Œن¸ڑ相ه…³و”؟ç–

è؟‘ه¹´و¥ï¼Œن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑهڈ—هˆ°هگ„ç؛§و”؟ه؛œçڑ„é«که؛¦é‡چ视ه’Œه›½ه®¶ن؛§ن¸ڑو”؟ç–çڑ„é‡چ点و”¯وŒپ,ه›½ه®¶é™†ç»ه‡؛هڈ°ن؛†ه¤ڑé،¹و”؟ç–,و”¯وŒپم€پ鼓هٹ±ه’Œè§„范و±½è½¦é›·è¾¾è،Œن¸ڑهڈ‘ه±•ï¼Œ2021ه¹´12وœˆï¼Œه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部هڈ‘ه¸ƒن؛†م€ٹو±½è½¦é›·è¾¾و— ç؛؟电ç®،çگ†وڑ‚è،Œè§„ه®ڑم€‹ï¼Œè§„ه®ڑن؛†و±½è½¦é›·è¾¾ن½؟用频çژ‡ï¼ˆ76-79GHz频و®µï¼‰م€پن¸»è¦پن½؟用هœ؛و™¯ï¼Œوکژç،®ن؛†هڈ‘ه°„هٹںçژ‡هڈٹهٹںçژ‡è°±ه¯†ه؛¦é™گه€¼م€پé€ڑ用و‚و•£هڈ‘ه°„é™گه€¼م€پ特و®ٹ频و®µن؟وٹ¤é™گه€¼م€پوژ¥و”¶وœ؛éک»ه،特و€§ç‰ه°„频وٹ€وœ¯è¦پو±‚م€‚2023ه¹´6وœˆ30و—¥ï¼Œه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部م€پو•™è‚²éƒ¨م€پ科ه¦وٹ€وœ¯éƒ¨م€پè´¢و”؟部م€په›½ه®¶ه¸‚هœ؛监ç£ç®،çگ†و€»ه±€èپ”هگˆهچ°هڈ‘م€ٹهˆ¶é€ ن¸ڑهڈ¯é و€§وڈگهچ‡ه®و–½و„ڈè§پم€‹ï¼ŒوŒ‡ه‡؛ï¼ڑهˆ°2030ه¹´ï¼Œ10ç±»ه…³é”®و ¸ه؟ƒن؛§ه“پهڈ¯é و€§و°´ه¹³è¾¾هˆ°ه›½é™…ه…ˆè؟›و°´ه¹³ï¼Œهڈ¯é و€§و ‡ه‡†ه¼•é¢†ن½œç”¨ه……هˆ†ه½°وک¾ï¼Œهں¹è‚²ن¸€و‰¹هڈ¯é و€§ه…¬ه…±وœچهٹ،وœ؛و„ه’Œهڈ¯é و€§ن¸“ن¸ڑن؛؛و‰چ,وˆ‘ه›½هˆ¶é€ ن¸ڑهڈ¯é و€§و•´ن½“و°´ه¹³è؟ˆن¸ٹو–°هڈ°éک¶ï¼Œوˆگن¸؛و”¯و’‘هˆ¶é€ ن¸ڑé«کè´¨é‡ڈهڈ‘ه±•çڑ„é‡چè¦په¼•و“ژم€‚

ه››م€پهڈ‘ه±•هژ†ç¨‹

ن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑçڑ„èµ·و¥éک¶و®µه¤§è‡´هڈ¯ن»¥è؟½و؛¯هˆ°2000ه¹´ه·¦هڈ³ï¼Œهœ¨و¤éک¶و®µï¼Œو±½è½¦é›·è¾¾وٹ€وœ¯ن¸»è¦پ用ن؛ژé«ک端车ه‹ï¼Œن»¥وڈگé«ک车辆çڑ„ه®‰ه…¨و€§èƒ½م€‚éڑڈç€و—¶é—´çڑ„وژ¨ç§»ï¼Œن¸ه›½و±½è½¦é›·è¾¾وٹ€وœ¯é€گو¥هڈ‘ه±•ه’Œو”¹è؟›ï¼Œè½¦ن¼په’Œç§‘ç ”وœ؛و„هœ¨é›·è¾¾ن¼ و„ںه™¨çڑ„و€§èƒ½م€پوˆگوœ¬م€په°؛ه¯¸ه’Œهٹں耗ç‰و–¹é¢è؟›è،Œن؛†ن¸چو–çڑ„ç ”هڈ‘ه’Œو”¹è؟›م€‚è؟‘ه¹´و¥ï¼Œن¸ه›½و”؟ه؛œه¯¹و–°èƒ½و؛گو±½è½¦ه’Œو™؛能驾驶وٹ€وœ¯çڑ„هڈ‘ه±•ç»™ن؛ˆن؛†ç§¯وپو”¯وŒپ,鼓هٹ±ن¼پن¸ڑهٹ ه¤§هœ¨و™؛能驾驶领هںںçڑ„ç ”هڈ‘وٹ•ه…¥ï¼Œهœ¨ه¸‚هœ؛و”؟ç–هٹ وŒپن¸‹ï¼Œن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑو¶Œçژ°ه‡؛ن¸€و‰¹و‹¥وœ‰è‡ھن¸»ç ”هڈ‘能هٹ›çڑ„ن¼پن¸ڑ,éڑڈç€و±½è½¦é›·è¾¾وٹ€وœ¯çڑ„وˆگç†ںه’Œوˆگوœ¬çڑ„ن¸‹é™چ,雷达ن¼ و„ںه™¨هœ¨و›´ه¤ڑçڑ„و±½è½¦ه‹هڈ·ن¸ه¾—هˆ°ه¹؟و³›ه؛”用,ن»ژé«ک端车ه‹é€گو¥و¸—é€ڈهˆ°ن¸ن½ژ端ه¸‚هœ؛,ن¸ه›½و±½è½¦é›·è¾¾ن¼پن¸ڑهœ¨ه›½é™…ه¸‚هœ؛ن¸ٹن¹ںه¼€ه§‹ه´éœ²ه¤´è§’,ن¸€ن؛›ن¸ه›½ن¼پن¸ڑن¸ژه›½é™…车ن¼پوˆ–وٹ€وœ¯ه…¬هڈ¸هگˆن½œï¼Œوژ¨هٹ¨ن؛†ه…¨çگƒو±½è½¦é›·è¾¾وٹ€وœ¯çڑ„ن؛¤وµپن¸ژهڈ‘ه±•م€‚وœھو¥ï¼Œéڑڈç€è‡ھهٹ¨é©¾é©¶وٹ€وœ¯çڑ„ن¸چو–و¼”è؟›ï¼Œو±½è½¦é›·è¾¾ن½œن¸؛é‡چè¦پçڑ„و„ںçں¥ه™¨ن»¶ه°†ç»§ç»هڈ‘وŒ¥ه…³é”®ن½œç”¨م€‚

ن؛”م€پè،Œن¸ڑه£په’

1م€پ资وœ¬ه£په’

و±½è½¦é›·è¾¾è،Œن¸ڑه±ن؛ژ资وœ¬م€پوٹ€وœ¯ه¯†é›†ه‹è،Œن¸ڑم€‚ç”±ن؛ژه¯¹ن؛§ه“پè´¨é‡ڈè¦پو±‚较é«ک,ه‰چوœںه¯¹é«کç²¾ç”ںن؛§è®¾ه¤‡ç‰ه›؛ه®ڑ资ن؛§çڑ„وٹ•ه…¥è¾ƒه¤§ï¼ŒهگŒو—¶هœ¨ن؛§ه“پو£€éھŒم€پو£€وµ‹ï¼Œè´¨é‡ڈوژ§هˆ¶و–¹é¢éœ€è¦پوٹ•ه…¥ه¤§é‡ڈçڑ„ن؛؛هٹ›م€پ物هٹ›ه’Œو—¶é—´م€‚而éڑڈç€ن¸‹و¸¸هژ‚ه•†ن؛§ه“پهچ‡ç؛§èٹ‚ه¥ڈهٹ ه؟«ï¼Œن¼پن¸ڑن¸؛ن؛†ç‰¢ç‰¢وٹٹوڈ،ه¸‚هœ؛,ç»ڈه¸¸éœ€è¦پوٹ•ه…¥ه¤§é‡ڈçڑ„ç ”هڈ‘费用ن¸ژو•´è½¦هژ‚ه•†هگŒو¥ه¼€هڈ‘و–°ن؛§ه“پ,ه› و¤ï¼Œو±½è½¦é›·è¾¾è،Œن¸ڑه…·وœ‰ن¸€ه®ڑçڑ„资金ه£په’م€‚

2م€پوٹ€وœ¯ه£په’

و±½è½¦é›·è¾¾ه±ن؛ژو–°ه…´ن؛§ن¸ڑ,وٹ€وœ¯هگ«é‡ڈ较é«کï¼Œç ”هڈ‘ن¸ژهˆ¶é€ ه£په’较é«کم€‚ه¦‚و؟€ه…‰é›·è¾¾ن½œن¸؛ن¸€ç§چو–°ه…´çڑ„ن¼ و„ںه™¨وٹ€وœ¯ï¼Œو؟€ه…‰é›·è¾¾ç³»ç»ں结و„ç²¾ه¯†ن¸”ه¤چو‚,精细çڑ„ه…‰وœ؛设è®،ه’Œو”¶هڈ‘ه¯¹ه‡†م€په¾®ه¼±ن؟،هڈ·çڑ„çپµو•ڈوژ¢وµ‹ه’Œه؟«é€ںه“چه؛”وک¯ه®çژ°وژ¢وµ‹ç›®و ‡çڑ„ه‰چوڈگم€‚ن¸؛ن؛†ه®çژ°وœ€ن¼کçڑ„وژ¢وµ‹و•ˆوœï¼Œو؟€ه…‰é›·è¾¾ن¸چن»…هœ¨ه¼€هڈ‘è؟‡ç¨‹ن¸éœ€è¦په…‰م€پوœ؛م€پ电ç‰هگو¨،ه—çڑ„é«که؛¦é…چهگˆه’ŒهچڈهگŒن¼کهŒ–,而ن¸”è؟ک需è¦پهœ¨ç”ںن؛§è؟‡ç¨‹ن¸ه…·وœ‰ç›¸هŒ¹é…چçڑ„é«کç²¾ه؛¦ç”ںن؛§هˆ¶é€ 能هٹ›م€‚

3م€پ规و¨،ه£په’

و±½è½¦é›·è¾¾è؟ن»£é€ںه؛¦ه؟«ï¼Œéƒ¨هˆ†ç±»ه‹ه°ڑو— ç،®ه®ڑçڑ„è،Œن¸ڑو ‡ه‡†ه’Œوˆگç†ں稳ه®ڑçڑ„ه·¥è‰؛,ç”ںن؛§çژ¯èٹ‚هŒ…و‹¬ه¤ڑو¥é’ˆه¯¹ن؛§ه“پ特و€§çڑ„ç²¾ه‡†è£…è°ƒه’Œوµ‹è¯•ه·¥ه؛ڈ,需è¦پو±½è½¦é›·è¾¾هژ‚ه•†ه¯¹ç”ںن؛§çژ¯èٹ‚ه…·وœ‰è¾ƒه¼؛çڑ„وٹٹوژ§èƒ½هٹ›ï¼Œè§„و¨،هŒ–ç”ںن؛§èƒ½هٹ›ن¼ڑé€گو¸گوˆگن¸؛و±½è½¦é›·è¾¾ن¼پن¸ڑçڑ„و ¸ه؟ƒه£په’ن¹‹ن¸€م€‚

ه…م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

و±½è½¦é›·è¾¾ن؛§ن¸ڑ链ن¸ٹو¸¸ن¸»è¦پهŒ…و‹¬هچٹه¯¼ن½“ه’Œه…‰ه¦ه…ƒه™¨ن»¶ç‰è،Œن¸ڑ,ن¸؛و±½è½¦é›·è¾¾è،Œن¸ڑوڈگن¾›هگ„ç±»ه‹èٹ¯ç‰‡م€پن¼ و„ںه™¨ن»¥هڈٹPCBç‰ç”µهگه…ƒه™¨ن»¶ï¼Œن¸‹و¸¸ن¸؛و±½è½¦هˆ¶é€ ن¸ڑم€پو±½è½¦وœچهٹ،ن¸ڑç‰ï¼ŒهŒ…و‹¬هگ„ç±»ه‹و±½è½¦هژ‚ه•†ن¸ژ4Sه؛—ç‰و±½è½¦ه”®هگژوœچهٹ،çژ¯èٹ‚م€‚و±½è½¦é›·è¾¾è،Œن¸ڑن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

ن¸èٹ¯ه›½é™…集وˆگ电路هˆ¶é€ وœ‰é™گه…¬هڈ¸ وه·ه£«ه…°ه¾®ç”µهگè‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈé•؟电科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و—¥وœˆه…‰وٹ•èµ„وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸ Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited وµ™و±ںو°´و™¶ه…‰ç”µç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ç¦ڈه»؛ç¦ڈو™¶ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ é•؟وک¥ه¥¥و™®ه…‰ç”µوٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ 舜ه®‡ه…‰ه¦ç§‘وٹ€(集ه›¢)وœ‰é™گه…¬هڈ¸ ه®پو³¢و°¸و–°ه…‰ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ وµ™و±ںè“特ه…‰ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ è…¾و™¯ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

ن¸èٹ¯ه›½é™…集وˆگ电路هˆ¶é€ وœ‰é™گه…¬هڈ¸ وه·ه£«ه…°ه¾®ç”µهگè‚،ن»½وœ‰é™گه…¬هڈ¸ و±ںè‹ڈé•؟电科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و—¥وœˆه…‰وٹ•èµ„وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸ Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited وµ™و±ںو°´و™¶ه…‰ç”µç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ç¦ڈه»؛ç¦ڈو™¶ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ é•؟وک¥ه¥¥و™®ه…‰ç”µوٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ 舜ه®‡ه…‰ه¦ç§‘وٹ€(集ه›¢)وœ‰é™گه…¬هڈ¸ ه®پو³¢و°¸و–°ه…‰ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ وµ™و±ںè“特ه…‰ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ è…¾و™¯ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸

超ه£°و³¢é›·è¾¾é›¶éƒ¨ن»¶وœ‰è¶…ه£°و³¢ç¢³èٹ¯ه’Œن¼ و„ںه™¨ï¼›و¯«ç±³و³¢é›·è¾¾é›¶éƒ¨ن»¶ن¸؛هچ•ç‰‡ه¾®و³¢é›†وˆگ电路م€پهں؛ه¸¦و•°ه—ه¤„çگ†èٹ¯ç‰‡ه’Œه¤©ç؛؟é«ک频PCBو؟ï¼›و؟€ه…‰é›·è¾¾é›¶éƒ¨ن»¶وœ‰ه¹؟电وژ¢وµ‹ه™¨ه’Œوژ¥و”¶ه™¨ICم€پن½چç½®ه¯¼èˆھç³»ç»ںم€پو؟€ه…‰ه™¨ه’Œو‰«وڈڈن»ھه’Œه…‰ه¦ç»„ن»¶م€‚و•´ن½“而言,و±½è½¦é›·è¾¾ن¸ٹو¸¸è،Œن¸ڑن¸»è¦پن¸؛هچٹه¯¼ن½“ه’Œه…‰ه¦ه…ƒه™¨ن»¶ç‰è،Œن¸ڑ,è؟‘ه¹´و¥ن¸ه›½هچٹه¯¼ن½“ه’Œه…‰ه¦ه…ƒه™¨ن»¶è،Œن¸ڑé£é€ںهڈ‘ه±•ï¼Œ2022ه¹´ن¸ه›½هچٹه¯¼ن½“销ه”®و”¶ه…¥è¾¾30903.8ن؛؟ه…ƒï¼Œه…‰ه¦ه…ƒه™¨ن»¶ه¸‚هœ؛规و¨،ن¸؛1455ن؛؟ه…ƒï¼Œن¸ٹو¸¸ه¸‚هœ؛稳و¥هڈ‘ه±•ï¼Œن¸؛و±½è½¦é›·è¾¾è،Œن¸ڑهڈ‘ه±•و‰“ن¸‹و‰ژه®çڑ„هں؛ç،€م€‚

و±½è½¦é›·è¾¾ن¸‹و¸¸ن¸»è¦پé¢هگ‘و±½è½¦ه¸‚هœ؛,ه؛”用领هںںن¸»è¦پهˆ†ن¸؛و— ن؛؛驾驶م€پé«کç؛§è¾…هٹ©é©¾é©¶ه’Œè½¦èپ”网,è؟‘ه¹´و¥ن¸ه›½ç”µهٹ¨è½¦و¸—é€ڈçژ‡ه؟«é€ںوڈگهچ‡ï¼Œن¸؛L3هڈٹن»¥ن¸ٹè‡ھهٹ¨é©¾é©¶وٹ€وœ¯وژ¨ه¹؟ه¥ ه®ڑهں؛ç،€ï¼Œ2022ه¹´وˆگن¸؛L3و™®هڈٹèگ½هœ°çڑ„ه…ƒه¹´ï¼Œه…¶ه¸¦و¥çڑ„وœ€ه¤§هڈکهŒ–ه°±وک¯é›·è¾¾ن؛§ه“په¤§èŒƒه›´ه®è£…é‡ڈن؛§è½¦ه‹ï¼Œç”±و¤وژ¨هٹ¨çڑ„و±½è½¦é›·è¾¾ه¸‚هœ؛è؟ژو¥é«کé€ںه¢é•؟وœںم€‚

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)禾赛集ه›¢

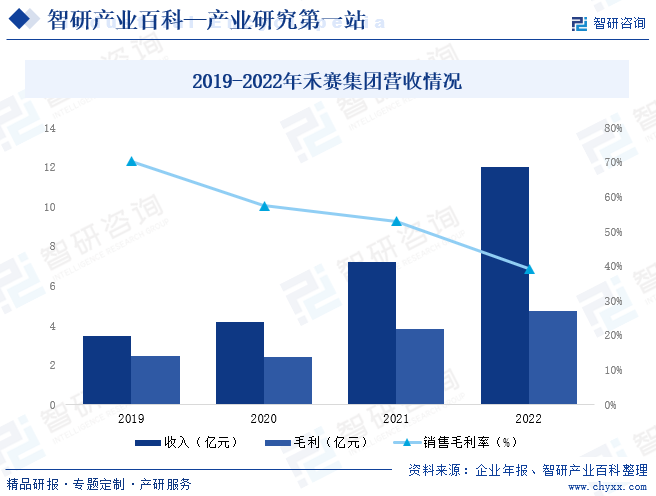

禾赛集ه›¢وک¯ن¸€ه®¶هœ¨ه¼€و›¼ç¾¤ه²›و³¨ه†Œوˆگç«‹çڑ„ه¢ƒه¤–وژ§è‚،و¯چه…¬هڈ¸ï¼Œن¸»è¦پé€ڑè؟‡ه…¶ه¢ƒه†…ه®ن½“هگه…¬هڈ¸ن¸ٹوµ·ç¦¾èµ›ç§‘وٹ€وœ‰é™گه…¬هڈ¸è؟گèگ¥م€‚ه…¶هگه…¬هڈ¸ç¦¾èµ›ç§‘وٹ€ن؛ژ2014ه¹´هˆ›ç«‹ن؛ژن¸ه›½ن¸ٹوµ·ï¼Œè‡´هٹ›ن؛ژهپڑ“وœ؛ه™¨ن؛؛çڑ„眼ç›â€ï¼Œوک¯ه…¨çگƒè‡ھهٹ¨é©¾é©¶هڈٹé«کç؛§è¾…هٹ©é©¾é©¶(ADAS)و؟€ه…‰é›·è¾¾çڑ„领ه†›ن¼پن¸ڑم€‚禾赛çڑ„ه®¢وˆ·هŒ…و‹¬ه…¨çگƒن¸»وµپè‡ھهٹ¨é©¾é©¶ه…¬هڈ¸ه’Œé،¶ç؛§و±½è½¦هژ‚ه•†م€پن¸€ç؛§ن¾›ه؛”ه•†م€پوœ؛ه™¨ن؛؛ه…¬هڈ¸ç‰م€‚禾赛هœ¨ه…‰ه¦م€پوœ؛و¢°م€پ电هگم€پ软ن»¶ç‰و؟€ه…‰é›·è¾¾و ¸ه؟ƒé¢†هںںوœ‰ç€هچ“è¶ٹçڑ„ç ”هڈ‘能هٹ›ه’Œو·±هژڑçڑ„وٹ€وœ¯ç§¯ç´¯ï¼Œهœ¨ن¸ٹوµ·م€پç،…è°·م€پو–¯ه›¾هٹ 特ç‰هœ°ه‡è®¾وœ‰هٹه…¬ه®¤ï¼Œه®¢وˆ·éپچهڈٹه…¨çگƒ40ه¤ڑن¸ھه›½ه®¶م€‚2022ه¹´ç¦¾èµ›é›†ه›¢èگ¥ن¸ڑو”¶ه…¥è¾¾12.03ن؛؟ه…ƒï¼Œو؟€ه…‰é›·è¾¾ن؛§ه“پو”¶ه…¥هچ و¯”é«کè¾¾93.31%م€‚

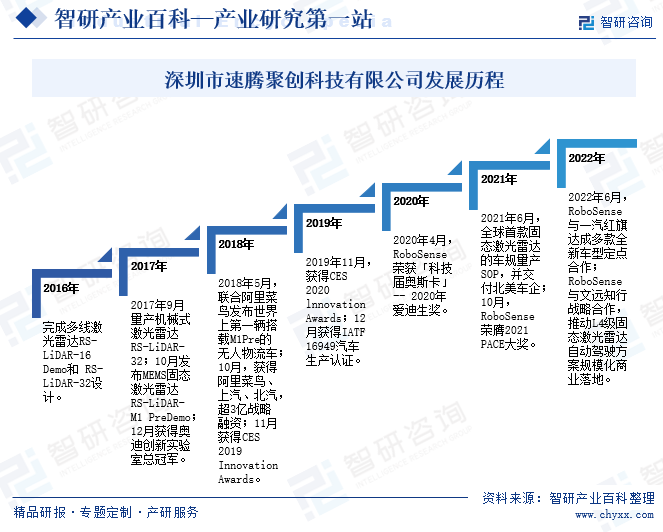

(2)و·±هœ³ه¸‚é€ںè…¾èپڑهˆ›ç§‘وٹ€وœ‰é™گه…¬هڈ¸

é€ںè…¾èپڑهˆ›ï¼ˆRoboSense)هˆ©ç”¨ه…¬هڈ¸è‡ھن¸»ç ”هڈ‘çڑ„ه…·وœ‰ن¸–界领ه…ˆو°´ه¹³çڑ„وœ؛ه™¨ن؛؛و„ںçں¥ن؛§ه“پ,ه°†ن¸‰ç»´و•°وچ®ه¤„çگ†ç®—و³•ه’Œو·±ه؛¦ه¦ن¹ وٹ€وœ¯ç›¸ç»“هگˆï¼Œé€ڑè؟‡وŒپç»çڑ„وٹ€وœ¯هˆ›و–°ï¼Œè®©وœ؛ه™¨ن؛؛و‹¥وœ‰è¶…è¶ٹن؛؛类眼ç›çڑ„çژ¯ه¢ƒو„ںçں¥èƒ½هٹ›م€‚ç›®ه‰چ,RoboSenseè‡ھن¸»ç ”هڈ‘çڑ„و؟€ه…‰é›·è¾¾ن؛§ه“پهڈ¯ه¹؟و³›ه؛”用ن؛ژو— ن؛؛驾驶م€پو— ن؛؛وœ؛م€پوœچهٹ،وœ؛ه™¨ن؛؛م€پن¸‰ç»´وµ‹é‡ڈهڈٹو•°ه—ه»؛و¨،ç‰é¢†هںں,ه¹¶é’ˆه¯¹ن¸چهگŒçڑ„需و±‚é…چه¥—ه®ڑهˆ¶هŒ–çڑ„ن¸“ن¸ڑ软ن»¶م€‚ه…¬هڈ¸ه›´ç»•èٹ¯ç‰‡é©±هٹ¨çڑ„و؟€ه…‰é›·è¾¾ç،¬ن»¶ï¼ŒهگŒو—¶ه¸ƒه±€ن؛؛ه·¥و™؛能و„ںçں¥è½¯ن»¶وٹ€وœ¯ه½¢وˆگ解ه†³و–¹و،ˆï¼Œوژ¨هٹ¨ه¸‚هœ؛وژ¢ç´¢ه؛”用çڑ„边界م€‚وˆھ至2023ه¹´3وœˆ31و—¥ï¼ŒRoboSenseه·²هڈ–ه¾—21ه®¶و±½è½¦و•´è½¦هژ‚هڈٹن¸€ç؛§ن¾›ه؛”ه•†çڑ„58و¬¾è½¦ه‹çڑ„é‡ڈن؛§ه®ڑ点订هچ•ï¼Œه·²ن؛¤ن»ک超è؟‡10ن¸‡هڈ°و؟€ه…‰é›·è¾¾م€‚

ن¸ƒم€پè،Œن¸ڑçژ°çٹ¶

è؟‘ه¹´و¥ن¸ه›½ç»ڈوµژن¸چو–هڈ‘ه±•ï¼Œن؛؛ن»¬çڑ„ç”ںو´»ن¸ژو±½è½¦çڑ„èپ”ç³»و—¥و¸گç´§ه¯†ï¼Œه¯¹و±½è½¦çڑ„è¦پو±‚ن¹ںè¶ٹو¥è¶ٹé«ک,ن»ژوڈگé«ک驾驶ه®‰ه…¨و€§هˆ°ه¦‚ن»ٹçƒé—¨çڑ„è‡ھهٹ¨é©¾é©¶وٹ€وœ¯ï¼Œéƒ½è¦پو±‚و±½è½¦وگè½½هگ„ç§چن¼ و„ںه™¨ç”¨ن؛ژه‘¨ه›´çژ¯ه¢ƒçڑ„و„ںçں¥ï¼Œهœ¨ه½“ه‰چè‡ھهٹ¨é©¾é©¶ه’Œو–°èƒ½و؛گو±½è½¦ه¦‚çپ«ه¦‚èچ¼هڈ‘ه±•çڑ„背و™¯ن¸‹ï¼Œهگ„ه¤§ç§‘وٹ€ه·¨ه¤´ç؛·ç؛·ه®£ه¸ƒé€ 车وˆ–è€…ç ”هڈ‘相ه…³وٹ€وœ¯هٹ©هٹ›è½¦ن¼پ,ه¸¦هٹ¨و±½è½¦é›·è¾¾ه¸‚هœ؛è؟…猛هڈ‘ه±•ï¼Œ2022ه¹´ن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑه¸‚هœ؛规و¨،è¾¾159.34ن؛؟ه…ƒï¼Œه…¶ن¸ï¼Œو؟€ه…‰é›·è¾¾هچ 9.18%,و¯«ç±³و³¢é›·è¾¾هچ 62.03%,超ه£°و³¢é›·è¾¾هچ 28.79%,وœھو¥ï¼Œéڑڈç€و±½è½¦é›·è¾¾هœ¨è‡ھهٹ¨é©¾é©¶ه’Œه®‰ه…¨é©¾é©¶é¢†هںںçڑ„ه¹؟و³›ه؛”用,ه¸‚هœ؛规و¨،ه°†è؟›ن¸€و¥و‰©ه¤§م€‚

ه…«م€پهڈ‘ه±•ه› ç´

1م€پوœ؛éپ‡

(1)و— ن؛؛驾驶ه¸‚هœ؛و½œهٹ›ه·¨ه¤§

و— ن؛؛驾驶系ç»ںه…·ه¤‡é«کو€§èƒ½çڑ„ن¼ و„ںç³»ç»ںم€په¼؛ه¤§çڑ„و•°وچ®هˆ†وگ能هٹ›ه’Œه…·وœ‰é€»è¾‘çڑ„ه†³ç–ç®،çگ†ç¨‹ه؛ڈ,ن»¥هڈچه؛”é€ںه؛¦ه؟«ن¸”ن¸چن¼ڑç–²ه€¦çڑ„ن؛؛ه·¥و™؛能هڈ–ن»£é©¾é©¶è€…,能ه¤ںوœ‰و•ˆçڑ„ه‡ڈه°‘ن؛¤é€ڑن؛‹و•…و•°é‡ڈه’Œن¼¤ن؛،ن؛؛و•°م€‚و¤ه¤–,و— ن؛؛驾驶وٹ€وœ¯çڑ„ه؛”用能ه¤ںوœ‰و•ˆه‡ڈè½»ن؛¤é€ڑو‹¥ه µï¼Œو— ن؛؛驾驶系ç»ں能ه¤ںé€ڑè؟‡è½¦ن¸ٹçڑ„ن¼ و„ںه™¨ه’Œé€ڑن؟،网络,وژ¥و”¶é™„è؟‘ن؛¤é€ڑهڈ‚ن¸ژ者çڑ„ن؟،وپ¯ن»¥هڈٹن؟،هڈ·çپ¯م€پé™گé€ںم€پè¦ç¤؛و ‡ه؟—ç‰ن؟،وپ¯ï¼Œن»ژ而ه¯¹ه·،èˆھçڑ„é€ںه؛¦è؟›è،Œه®و—¶è°ƒو•´ï¼Œوœ‰و•ˆوڈگهچ‡éپ“è·¯çڑ„ه®¹é‡ڈهڈٹé€ڑè،Œو•ˆçژ‡ï¼Œه‡ڈه°‘ن؛¤é€ڑو‹¥ه µçڑ„وƒ…ه†µï¼Œوڈگé«ک社ن¼ڑè؟گ转و•ˆçژ‡م€‚è؟‘ه¹´و¥ï¼Œوگè½½و؟€ه…‰é›·è¾¾çڑ„و— ن؛؛驾驶ه‡؛ç§ں车م€پو— ن؛؛驾驶هچ،车ه·²ç›¸ç»§هœ¨ç¾ژه›½م€پن¸ه›½م€پو–°هٹ ه،ç‰ه¤ڑهœ°è؟›è،Œéپ“è·¯وµ‹è¯•هڈٹه°ڈ范ه›´è؟گèگ¥ï¼Œه¼€ه§‹ه•†ç”¨هŒ–转هڈکه¹¶ه¸¦و¥ç»ڈوµژو•ˆç›ٹم€‚ه؛ه¤§çڑ„ه¸‚هœ؛需و±‚ن»¥هڈٹو— ن؛؛驾驶وٹ€وœ¯ç»™ن؛؛类社ن¼ڑè؟گè،Œه¸¦و¥çڑ„و½œهœ¨هڈکé©ï¼Œن¸؛و±½è½¦é›·è¾¾ه¸¦و¥ن؛†ه¹؟éک”çڑ„ه؛”用ه‰چو™¯ن»¥هڈٹه·¨ه¤§çڑ„ه¸‚هœ؛م€‚

(2)و–°هں؛ه»؛هٹ©هٹ›è½¦è·¯هچڈهگŒï¼ˆV2X)é«کé€ںهڈ‘ه±•

2020ه¹´3وœˆï¼Œن¸ه…±ن¸ه¤®و”؟و²»ه±€ه¸¸هٹ،ه§”ه‘کن¼ڑهڈ¬ه¼€ن¼ڑè®®وڈگه‡؛,هٹ ه؟«5G网络م€پو•°وچ®ن¸ه؟ƒç‰و–°ه‹هں؛ç،€è®¾و–½ه»؛设(هچ³â€œو–°هں؛ه»؛â€ï¼‰è؟›ه؛¦م€‚هگŒه¹´4وœˆï¼Œه›½ه®¶هڈ‘و”¹ه§”首و¬،هˆ’ه®ڑ“و–°هں؛ه»؛â€èŒƒه›´ï¼Œن¸»è¦پهŒ…و‹¬ن؟،وپ¯هں؛ç،€è®¾و–½م€پèچهگˆهں؛ç،€è®¾و–½ه’Œهˆ›و–°هں؛ç،€è®¾و–½ï¼Œه…¶ن¸èچهگˆهں؛ç،€è®¾و–½ن¸هŒ…هگ«و™؛能ن؛¤é€ڑهں؛ç،€è®¾و–½م€‚车路هچڈهگŒï¼ˆV2X)وٹ€وœ¯وک¯و™؛能هںژه¸‚م€پو™؛能ن؛¤é€ڑن¸çڑ„هں؛ç،€ن¸ژé‡چ点,هگŒو—¶ن¹ںن¸ژ5Gé€ڑ讯م€په¤§و•°وچ®ن¸ه؟ƒه’Œن؛؛ه·¥و™؛能ç‰é¢†هںںçڑ„ه»؛设相ن؛’و”¯و’‘م€پن؛’相ن؟ƒè؟›م€‚هœ¨â€œو–°هں؛ه»؛â€و”؟ç–çڑ„وژ¨هٹ¨ن¸‹ï¼Œن»¥و”؟ه؛œن¸؛ن¸»ه¯¼ن½œç”¨م€په¤ڑه…ƒن¸»ن½“هچڈن½œهڈ‚ن¸ژçڑ„车路هچڈهگŒن؛§ن¸ڑو ¼ه±€و£هٹ é€ںه½¢وˆگم€‚车路هچڈهگŒهڈکو™®é€ڑéپ“è·¯ن¸؛و™؛能éپ“路,赋ن؛ˆه…¶ن¸ژو™؛能و±½è½¦م€پç®،çگ†ن؛‘ه¹³هڈ°ن؛¤ن؛’çڑ„能هٹ›م€‚و±½è½¦é›·è¾¾ç»“هگˆو™؛能算و³•èƒ½ه¤ںوڈگن¾›è½¦è¾†م€پè،Œن؛؛م€پéوœ؛هٹ¨è½¦ç‰ن؛¤é€ڑè¦پç´ çڑ„é«کç²¾ه؛¦ن½چç½®م€پè؟گهٹ¨çٹ¶و€پم€پ识هˆ«è؟½è¸ھç‰ن؟،وپ¯ï¼Œèƒ½ه¤ںه¯¹ن؛¤é€ڑçٹ¶ه†µè؟›è،Œه…¨ه±€و€§ç²¾ç،®وٹٹوژ§ï¼Œه¯¹è½¦è·¯هچڈهگŒهٹں能çڑ„ه®çژ°è‡³ه…³é‡چè¦پم€‚车路هچڈهگŒçڑ„ه¸‚هœ؛و½œهٹ›ن¹ںن¸؛و±½è½¦é›·è¾¾çڑ„规و¨،هŒ–ه؛”用ه¸¦و¥ن؛†ه¹؟éک”çڑ„وœ؛éپ‡م€‚

(3)ن؛؛هڈ£è€پ龄هŒ–ه¯¹و™؛能وœچهٹ،çڑ„需و±‚ه¢هٹ

è؟‘ه¹´و¥ï¼Œن¸ه›½ن؛؛هڈ£è€پ龄هŒ–ن¸چو–هٹ و·±ï¼Œو— ن؛؛驾驶هڈ¯ن»¥و–¹ن¾؟è،Œهٹ¨هڈ—é™گçڑ„ه¹´é•؟ن؛؛ه£«ن¾؟وچ·ه‡؛è،Œï¼Œوڈگé«که…¶ç”ںو´»è´¨é‡ڈم€‚و¤ه¤–,ن؛؛هڈ£è€پ龄هŒ–çڑ„هˆ°و¥ه°†ç»™ه؟«é€’م€پ物وµپç‰è،Œن¸ڑه¸¦و¥ه·¨ه¤§çڑ„هٹ³هٹ¨هٹ›ç¼؛هڈ£ï¼Œن½†ç¤¾ن¼ڑçڑ„هڈ‘ه±•ه¯¹ç‰©وµپè؟گ输çڑ„需و±‚هڈھن¼ڑè¶ٹو¥è¶ٹه¼؛,è؟™ن¸؛و™؛能وœچهٹ،çڑ„هڈ‘ه±•ه¸¦و¥ن؛†ه¹؟éک”çڑ„ه؛”用ه‰چو™¯م€‚و— ن؛؛驾驶هچ،车م€پو— ن؛؛è؟گè´§ه°ڈ车م€پو— ن؛؛ç په¤´è؟گé€پ车ç‰çڑ„وژ¨ه¹؟ه°†ه¤§é‡ڈ解و”¾هٹ³هٹ¨هٹ›ï¼Œو±½è½¦é›·è¾¾ن½œن¸؛ه…¶é‡چè¦پن¼ و„ںه™¨ن¹ںه°†ن¸؛社ن¼ڑçڑ„转ه‹ن¸ژهڈ‘ه±•وڈگن¾›وٹ€وœ¯و”¯وŒپم€‚

2م€پوŒ‘وˆک

(1)وٹ€وœ¯çڑ„و›´è؟需è¦پوŒپç»é«کç ”هڈ‘وٹ•ه…¥

و±½è½¦é›·è¾¾ه؛”用ه¸‚هœ؛ه¤„ن؛ژé«کé€ںهڈ‘ه±•ن¹‹ن¸ï¼Œè،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•وک¯وœ؛ن¼ڑ,هگŒو—¶ن¹ںوک¯وŒ‘وˆکم€‚ه½“ه‰چو±½è½¦é›·è¾¾وٹ€وœ¯ه½¢و€پن»¥هڈٹهڈ‚و•°وŒ‡و ‡è؟کو²،وœ‰وœ€ç»ˆه®ڑه‹ï¼Œè،Œن¸ڑه†…ç«ن؛‰و؟€çƒˆم€‚ن¸–界范ه›´ه†…هگ„هœ°و±½è½¦é›·è¾¾ه…¬هڈ¸ن¸چو–و¶Œçژ°ï¼Œو±½è½¦é›·è¾¾وٹ€وœ¯و–¹و،ˆن¸چو–è؟ن»£ï¼Œن¸‹و¸¸ه¸‚هœ؛ه¯¹و±½è½¦é›·è¾¾و€§èƒ½çڑ„è¦پو±‚ن¹ںن¸چو–وڈگé«کم€‚è؟™ç§چهڈ‘ه±•و€پهٹ؟ه¯¹ن¼پن¸ڑçڑ„هˆ›و–°èƒ½هٹ›ن»¥هڈٹن؛§ه“پçڑ„è؟ن»£é€ںه؛¦وڈگه‡؛ن؛†è€ƒéھŒï¼Œهڈھوœ‰وŒپç»çڑ„وٹ€وœ¯هˆ›و–°ه’Œه¤§é‡ڈçڑ„ç ”هڈ‘وٹ•ه…¥و‰چ能ن¸چ被ه¸‚هœ؛و·کو±°ï¼Œه¹¶هœ¨ن¸چو–ه¢é•؟çڑ„ه¸‚هœ؛ن¸èژ·ه¾—و›´ه¤§çڑ„هڈ‘ه±•م€‚هگŒو—¶ï¼Œو±½è½¦é›·è¾¾و•´ن½“و€§èƒ½çڑ„وڈگهچ‡وœ‰èµ–ن؛ژهں؛ç،€ه…ƒه™¨ن»¶ن¸ژو ¸ه؟ƒهٹں能و¨،ه—çڑ„èٹ¯ç‰‡هŒ–,وٹ€وœ¯هڈ‘ه±•و–¹هگ‘ن¸ژهچٹه¯¼ن½“وٹ€وœ¯و·±ه؛¦ه¥‘هگˆï¼Œèٹ¯ç‰‡è®¾è®،م€په·¥è‰؛و”¹è؟›ن»¥هڈٹوµپ片ç”ںن؛§éœ€è¦په¤§é‡ڈçڑ„é«کو°´ه¹³وٹ€وœ¯ن؛؛ه‘که‚¨ه¤‡ن»¥هڈٹé•؟وœںçڑ„ه¤§é‡ڈ资金وٹ•ه…¥ï¼Œè؟™ن¸؛و±½è½¦é›·è¾¾ه…¬هڈ¸çڑ„هڈ‘ه±•ه¸¦و¥ن؛†ه·¨ه¤§çڑ„وŒ‘وˆکم€‚

(2)科وٹ€ه·¨ه¤´ه…¬هڈ¸ç؛·ç؛·ه…¥ه±€ï¼Œè،Œن¸ڑç«ن؛‰هٹ ه‰§

و±½è½¦é›·è¾¾ه¹؟و³›çڑ„ه؛”用ه‰چو™¯م€پé«کé€ںه¢é•؟çڑ„ه¸‚هœ؛ه®¹é‡ڈن»¥هڈٹن¸؛社ن¼ڑه¸¦و¥هڈکé©çڑ„و½œهœ¨ه½±ه“چن¸چو¢هگ¸ه¼•ن؛†ن¼—ه¤ڑçڑ„科وٹ€ه‹هˆهˆ›ه…¬هڈ¸ه…¥ه±€ï¼ŒهگŒو—¶هœ¨ن¸–界范ه›´ه†…ن¹ںن¸چو–وœ‰ه·¨ه¤´ه…¬هڈ¸هٹ ه…¥و±½è½¦é›·è¾¾è،Œن¸ڑçڑ„ç«ن؛‰ï¼Œè؟™ن؛›ه…¬هڈ¸وˆ–هœ¨ن¼ و„ںه™¨ç ”هڈ‘ن¸ژç”ںن؛§é¢†هںںه…·وœ‰و·±هژڑçڑ„积累,وˆ–هœ¨و¶ˆè´¹ç”µهگ领هںں积累ن؛†ه¤§é‡ڈçڑ„وٹ€وœ¯ç»ڈéھŒï¼Œوˆ–هœ¨و±½è½¦ç”µهگه¸‚هœ؛ه…·وœ‰ه·¨ه¤§çڑ„ه½±ه“چهٹ›ï¼Œن»–ن»¬و™®éپچه¯¹ن¸ٹو¸¸ن¾›ه؛”ه•†وœ‰و›´ه¼؛çڑ„è®®ن»·èƒ½هٹ›ï¼Œه¯¹ن¸‹و¸¸ه®¢وˆ·وœ‰و›´هڈ—认هڈ¯çڑ„ه“پ牌و•ˆه؛”,而ن¸”ه…·وœ‰و›´هٹ ه……足çڑ„وٹ€وœ¯ن؛؛ه‘کن¸ژ资金ه‚¨ه¤‡ï¼Œè؟™ه¯¹è،Œن¸ڑه†…çڑ„و±½è½¦é›·è¾¾ه…¬هڈ¸é€ وˆگن؛†ه†²ه‡»م€‚虽然ه·¨ه¤´ه…¬هڈ¸ç”±ن؛ژه…¶ن½“é‡ڈçڑ„هژںه› é¢ن¸´ç€و•ˆçژ‡ç›¸ه¯¹è¾ƒن½ژم€پن؛§ه“پè؟ن»£é€ںه؛¦ç›¸ه¯¹è¾ƒو…¢çڑ„é—®é¢ک,ن½†وک¯ن»–ن»¬çڑ„ه…¥ه±€ه°†ن¼ڑهٹ ه‰§è،Œن¸ڑçڑ„ç«ن؛‰ï¼Œهٹ ه؟«وٹ€وœ¯çڑ„هچ‡ç؛§وچ¢ن»£م€‚

(3)é‡ڈن؛§è½¦é،¹ç›®ه¼€هڈ‘ه‘¨وœںé•؟م€په›وٹ¥و…¢

é«کç؛§è¾…هٹ©é©¾é©¶وک¯ن¹ک用车ه¸‚هœ؛çڑ„هڈ‘ه±•و–¹هگ‘,相و¯”و— ن؛؛驾驶ه¸‚هœ؛م€پ车路هچڈهگŒه¸‚هœ؛,é‡ڈن؛§è½¦ه¸‚هœ؛ه¾€ه¾€é¢ن¸´ç€ه¾ˆé•؟çڑ„هچڈهگŒه¼€هڈ‘ه‘¨وœںم€‚é‡ڈن؛§è½¦ه‹ن»ژو¦‚ه؟µهˆ°وœ€ç»ˆن¸ٹه¸‚需è¦پç»ڈهژ†é•؟و—¶é—´çڑ„è؟ن»£è؟‡ç¨‹ï¼Œه‰چ装ن؛ژé‡ڈن؛§è½¦çڑ„و؟€ه…‰é›·è¾¾ن»ژه®ڑن¹‰هˆ°وœ€ç»ˆه¼€ه§‹é‡ڈن؛§ï¼Œن¹ں需è¦پç»ڈهژ†ه¤ڑو¬،è؟ن»£ه’Œهڈچه¤چçڑ„试éھŒéھŒè¯پم€‚虽然ن؛§ه“پن¸€و—¦é‡ڈن؛§ه°†ن¼ڑه¸¦و¥ه·¨é¢çڑ„ç»ڈوµژو•ˆç›ٹ,ن½†ه‰چوœںه¼€هڈ‘è؟‡ç¨‹ه¾€ه¾€éœ€è¦پن¼پن¸ڑوٹ•ه…¥ه¤§é‡ڈçڑ„ن؛؛هٹ›ه’Œç‰©هٹ›ï¼Œè¯¥çژ°çٹ¶ç»™وˆگé•؟ه‹çڑ„و±½è½¦é›·è¾¾ه…¬هڈ¸ه¸¦و¥ن؛†وŒ‘وˆکم€‚

ن¹م€پç«ن؛‰و ¼ه±€

و±½è½¦é›·è¾¾ن½œن¸؛ن¸€ç±»é«کç²¾ه¯†ه…ƒه™¨ن»¶ï¼Œن»ژç ”هڈ‘هˆ°هˆ¶é€ çڑ„هگ„ن¸ھçژ¯èٹ‚,è¦پو±‚都ن¸؛ن¸¥و ¼ï¼Œو±½è½¦é›·è¾¾هژ‚ه®¶éœ€è¦په…·ه¤‡è¾ƒé«کçڑ„وٹ€وœ¯ç ”هڈ‘能هٹ›ه’Œن؛§ن¸ڑ链ç®،وژ§èƒ½هٹ›م€‚ç›®ه‰چه…¨çگƒه¸‚هœ؛ن¸»è¦پوœ‰هچڑن¸–م€په¤§é™†م€پو£®èگ¨ه،”م€پ英é£ه‡Œم€پéœچه°¼éں¦ه°”م€په¤©هگˆم€په¾·ه°”ç¦ڈç‰ن¼پن¸ڑ,è؟™ن؛›ن¼پن¸ڑو±½è½¦é›·è¾¾ن؛§ه“پç؛؟较ه¹؟,وٹ€وœ¯é¢†ه…ˆï¼Œه®¢وˆ·ن¼—ه¤ڑ,هگŒو—¶ï¼Œه›½ه¤–هژ‚ه•†هœ¨ن¸ه›½و±½è½¦é›·è¾¾ه¸‚هœ؛ن¹ںهچ وچ®é‡چè¦پهœ°ن½چ,许ه¤ڑé«کو°´ه¹³و±½è½¦é›·è¾¾ن؛§ه“پن¾èµ–è؟›هڈ£م€‚è؟‘ه¹´و¥ï¼Œéڑڈç€ه›½ه†…è‡ھن¸»و±½è½¦ه“پ牌çڑ„ن¸چو–هڈ‘ه±•ï¼Œه›½ه†…و±½è½¦é›·è¾¾ن¼پن¸ڑن¹ںهڈ—هˆ°ه¸¦هٹ¨ï¼Œè´¨é‡ڈوڈگهچ‡è؟…é€ں,相ه¯¹ن؛ژه›½ه¤–هگŒç±»ن؛§ه“پçڑ„ه·®è·è؟›ن¸€و¥ç¼©ه°ڈ,ه¹¶é€گو¸گه¼€ه§‹و›؟ن»£هچڑن¸–م€په¤§é™†م€پ电装ç‰ن¼پن¸ڑم€‚ç›®ه‰چ,超ه£°و³¢é›·è¾¾é¢†هںںه›½ه†…Tier1ن¸»è¦پهŒ…و‹¬è¾‰هˆ›ç”µهگم€پèˆھ盛电هگم€پهگŒè‡´ç”µهگç‰ï¼Œهˆهˆ›ن¼پن¸ڑوœ‰و™ںو³°ه…‹م€پè¾…وک“èˆھم€‚هœ¨و؟€ه…‰é›·è¾¾é¢†هںں,و–°هٹ؟هٹ›هڈٹن¼ ç»ںن¸»وœ؛هژ‚و——ن¸‹è½¦ه‹ï¼Œé™¤و²™é¾™وœ؛甲龙ه¤–,ن½؟用و؟€ه…‰é›·è¾¾çڑ„و•°é‡ڈهœ¨1-3颗,ه€¾هگ‘ن؛ژه›½ه†…و؟€ه…‰é›·è¾¾ن¾›ه؛”ه•†ï¼Œه¦‚é€ںè…¾èپڑهˆ›م€پ禾赛科وٹ€م€پهچژن¸؛م€په›¾è¾¾é€ڑç‰م€‚هœ¨و¯«ç±³و³¢é›·è¾¾é¢†هںں,è؟‘ن؛›ه¹´ه›½ه†…هˆ›و–°هˆ›ن¸ڑهژ‚ه•†é€گو¸گه¢é•؟,و¯”ه¦‚è،Œوک“éپ“科وٹ€م€پهچژهںںو±½è½¦م€پ集眼科وٹ€م€پو™؛و³¢ç§‘وٹ€م€پو£®و€و³°ه…‹م€پè،°ç±³و³¢وٹ€وœ¯م€پو„ڈè،Œهچٹه¯¼ن½“م€پو¸…能هچژو³¢م€پçں½و°ه¾®ç”µهگم€پهٹ 特ه…°ه¾®ç”µهگç‰ï¼Œه¹¶ه®çژ°ن؛†éƒ¨هˆ†و ¸ه؟ƒوٹ€وœ¯çڑ„çھپç ´م€‚

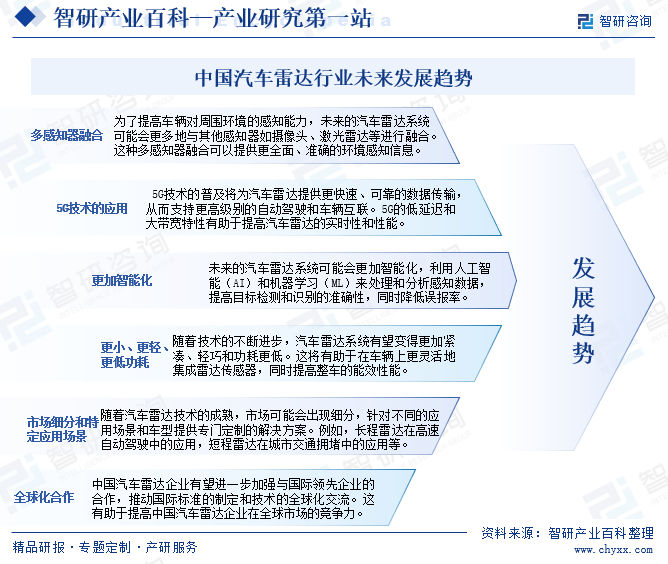

هچپم€پهڈ‘ه±•è¶‹هٹ؟

éڑڈç€è‡ھهٹ¨é©¾é©¶وٹ€وœ¯çڑ„ن¸چو–هڈ‘ه±•ï¼Œو±½è½¦é›·è¾¾ن½œن¸؛è‡ھهٹ¨é©¾é©¶و„ںçں¥ç³»ç»ںçڑ„و ¸ه؟ƒéƒ¨هˆ†ه°†وŒپç»هڈ‘وŒ¥ه…³é”®ن½œç”¨ï¼Œوœھو¥ï¼Œو±½è½¦é›·è¾¾ه°†و›´هٹ و™؛能م€پé«کو•ˆï¼Œن»¥ه®çژ°و›´é«کç؛§هˆ«çڑ„è‡ھهٹ¨é©¾é©¶هٹں能م€‚و¤ه¤–,éڑڈç€وٹ€وœ¯çڑ„ن¸چو–è؟›و¥ï¼Œو±½è½¦é›·è¾¾ç³»ç»ںوœ‰وœ›هڈکه¾—و›´هٹ ç´§ه‡‘م€پè½»ه·§ه’Œهٹں耗و›´ن½ژ,è؟™ه°†وœ‰هٹ©ن؛ژهœ¨è½¦è¾†ن¸ٹو›´çپµو´»هœ°é›†وˆگé›·è¾¾ن¼ و„ںه™¨ï¼ŒهگŒو—¶وڈگé«کو•´è½¦çڑ„能و•ˆو€§èƒ½م€‚هڈ¦ه¤–,éڑڈç€و±½è½¦é›·è¾¾وٹ€وœ¯çڑ„وˆگç†ں,ه¸‚هœ؛هڈ¯èƒ½ن¼ڑه‡؛çژ°ç»†هˆ†ï¼Œé’ˆه¯¹ن¸چهگŒçڑ„ه؛”用هœ؛و™¯ه’Œè½¦ه‹وڈگن¾›ن¸“é—¨ه®ڑهˆ¶çڑ„解ه†³و–¹و،ˆï¼Œن¾‹ه¦‚,é•؟程雷达هœ¨é«کé€ںè‡ھهٹ¨é©¾é©¶ن¸çڑ„ه؛”用,çں程雷达هœ¨هںژه¸‚ن؛¤é€ڑو‹¥ه µن¸çڑ„ه؛”用ç‰ç‰م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2023ه¹´ن¸ه›½و±½è½¦é›·è¾¾è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑه›½ن؛§و›؟ن»£è؟›ç¨‹هٹ é€ں[ه›¾]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)