ж‘ҳиҰҒпјҡжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеёӮеңәж— и®әжҳҜж–°еўһйҮҸиҝҳжҳҜеӯҳйҮҸпјҢжҲ‘еӣҪе·Із»ҸжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„еҒңиҪҰи®ҫеӨҮз”ҹдә§еӣҪе’ҢдҪҝз”ЁеӣҪгҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪжңәжў°ејҸеҒңиҪҰжіҠдҪҚдҝқжңүйҮҸе·Із»ҸзӘҒз ҙ89дёҮдёӘпјҢеҒңиҪҰжіҠдҪҚдҝқжңүйҮҸйҖҗе№ҙжҸҗй«ҳпјҢдҪҶдҪҝз”Ёж•ҲзҺҮдҪҺпјҢеҜјиҮҙеҒңиҪҰйҡҫй—®йўҳдҫқ然еӯҳеңЁгҖӮйқўеҜ№иҝҷдёӘй—®йўҳпјҢеҗ„еӨ§еҹҺеёӮзҡ„еҒңиҪҰиЎҢдёҡйҖҗжёҗиҝӣе…ҘеўһйҮҸиЎҘи¶іе’ҢеӯҳйҮҸеҸҳйқ©йҳ¶ж®өгҖӮеүҚиҖ…еңЁдәҺжҺЁеҠЁз«ӢдҪ“еҒңиҪҰеңәе»әи®ҫпјҢеҗҺиҖ…еҲҷжҳҜжҺЁеҠЁвҖңжҷәж…§еҒңиҪҰвҖқйЎ№зӣ®еҸ‘еұ•пјҢеҖҹеҠ©иҪҰиҒ”зҪ‘е’Ңж•°еӯ—еҢ–жүӢж®өпјҢеҜ№зҺ°жңүеҒңиҪҰиЎҢдёҡиҝӣиЎҢеӯҳйҮҸж”№йҖ пјҢжҸҗй«ҳеҒңиҪҰеңәиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

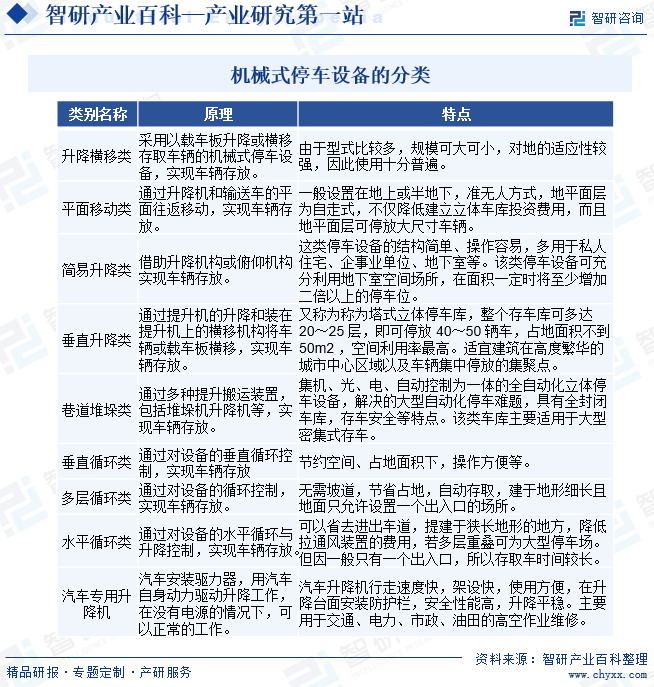

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮжҳҜз”ЁжқҘеӯҳеҸ–еӮЁж”ҫиҪҰиҫҶзҡ„жңәжў°жҲ–жңәжў°и®ҫеӨҮзі»з»ҹпјҢе®ғжҳҜдёҖз§ҚйӣҶжңәгҖҒз”өгҖҒж¶ІгҖҒд»ӘдёҖдҪ“еҢ–зҡ„жҲҗеҘ—и®ҫеӨҮгҖӮж №жҚ®гҖҠжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҲҶзұ»гҖӢпјҲGB/T26559пјҚ2011пјүпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҲҶдёәеҚҮйҷҚжЁӘ移зұ»гҖҒз®Җжҳ“еҚҮйҷҚзұ»гҖҒе№ійқўз§»еҠЁзұ»гҖҒе··йҒ“е Ҷеһӣзұ»гҖҒеһӮзӣҙеҚҮйҷҚзұ»гҖҒжұҪиҪҰдё“з”ЁеҚҮйҷҚжңәгҖҒж°ҙе№іеҫӘзҺҜзұ»гҖҒеӨҡеұӮеҫӘзҺҜзұ»гҖҒеһӮзӣҙеҫӘзҺҜзұ»д№қеӨ§зұ»еҲ«пјҢе…¶дёӯеҚҮйҷҚжЁӘ移зұ»жңәжў°ејҸеҒңиҪҰи®ҫеӨҮжҳҜз«ӢдҪ“иҪҰеә“дёӯжңҖжҲҗзҶҹзҡ„дә§е“ҒпјҢеӣ е…¶еһӢејҸдј—еӨҡпјҢеҜ№еңәең°йҖӮеә”еҠӣиҫғејәпјҢеӣ жӯӨдҪҝз”ЁжңҖдёәжҷ®йҒҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

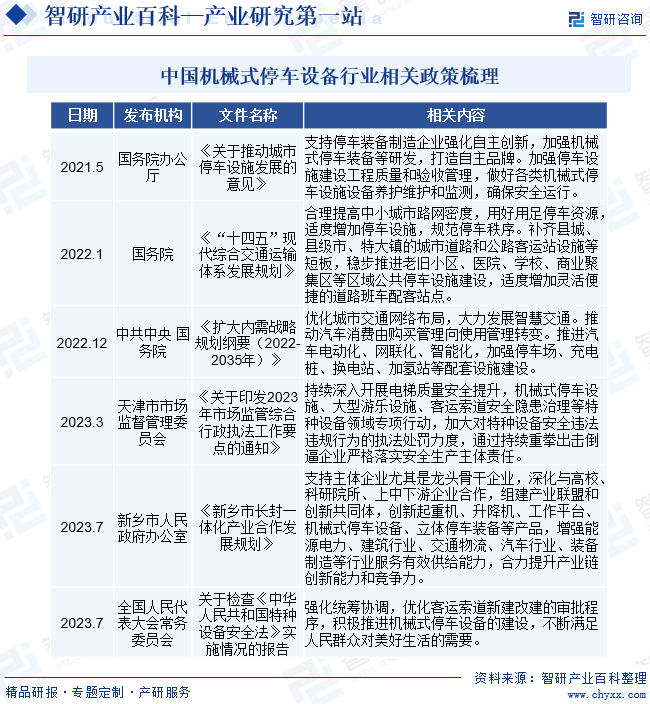

иҝ‘е№ҙжқҘеӣҪ家йўҒеёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢпјҢеҜ№жңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•еҸ‘жҢҘй•ҝжңҹз§ҜжһҒеҪұе“ҚпјҢйҖҡиҝҮж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺе…ҲиҝӣеҲ¶йҖ жҠҖжңҜж·ұеәҰиһҚеҗҲпјҢжңүжңәз»“еҗҲеҲ¶йҖ дёҡзҡ„и®ҫи®ЎгҖҒз”ҹдә§гҖҒз®ЎзҗҶгҖҒжңҚеҠЎзӯүжҙ»еҠЁзҺҜиҠӮпјҢд»ҺиҖҢжҸҗй«ҳеҲ¶йҖ дёҡиҙЁйҮҸгҖҒж•ҲзӣҠе’Ңж ёеҝғз«һдәүеҠӣгҖӮйҷӨжӯӨд№ӢеӨ–пјҢеӣҪ家иҝҳйўҒеёғдәҶгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢжҺЁиҝӣжұҪиҪҰз”өеҠЁеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒжҷәиғҪеҢ–пјҢеҠ ејәеҒңиҪҰеңәгҖҒе……з”өжЎ©гҖҒжҚўз”өз«ҷгҖҒеҠ ж°ўз«ҷзӯүй…ҚеҘ—и®ҫж–Ҫе»әи®ҫпјҢиҝӣдёҖжӯҘеҠ еҝ«иҗҪе®һеҒңиҪҰдҫӣз»ҷйңҖжұӮеҸҠжҷәиғҪеҢ–жӯҘдјҗгҖӮеңЁж”ҝзӯ–еј•еҜје’ҢиЎҢдёҡжҺўзҙўзҡ„еҸҢйҮҚдҪңз”ЁдёӢпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеүҚжҷҜе№ҝйҳ”гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

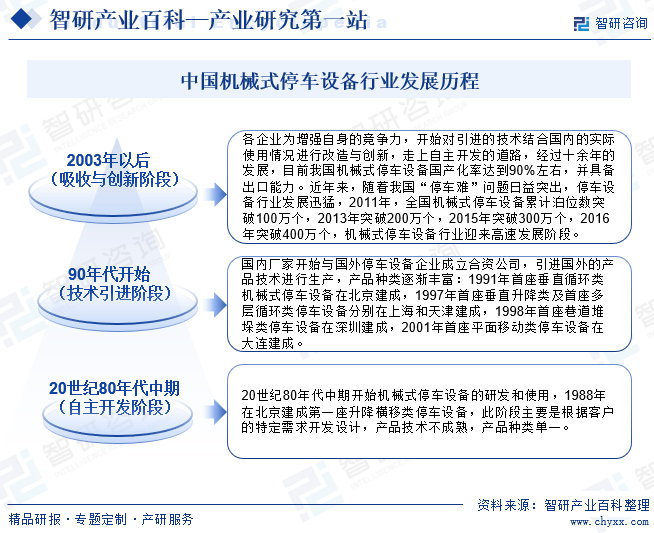

жҲ‘еӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„з ”еҸ‘е’ҢдҪҝз”Ёе§ӢдәҺ20дё–зәӘ80е№ҙд»ЈгҖӮжҲ‘еӣҪд»Һ1984е№ҙејҖе§Ӣз ”еҸ‘жңәжў°ејҸеҒңиҪҰи®ҫеӨҮпјҢ1988е№ҙеңЁеҢ—дә¬е»әжҲҗйҰ–еә§еҚҮйҷҚжЁӘ移зұ»жңәжў°ејҸеҒңиҪҰеә“гҖӮиҝҷдёҖж—¶жңҹдјҒдёҡж №жҚ®е®ўжҲ·иҰҒжұӮиҮӘиЎҢејҖеҸ‘и®ҫи®Ўдә§е“ҒпјҢеёӮеңәдёҠдә§е“Ғзҡ„з§Қзұ»иҫғе°‘дё”жҠҖжңҜеҚ•дёҖгҖӮ90е№ҙд»Јиө·пјҢеӣҪеҶ…еӨ–и®ёеӨҡдјҒдёҡејҖе§ӢзңӢеҘҪдёӯеӣҪзҡ„еҒңиҪҰиЎҢдёҡпјҢйҖҡиҝҮи®ҫз«ӢеҗҲиө„дјҒдёҡгҖҒжҠҖжңҜеј•иҝӣзӯүж–№ејҸпјҢе°ҶеӣҪеҶ…е»үд»·зҡ„з”ҹдә§жҲҗжң¬дёҺеӣҪеӨ–жҲҗзҶҹзҡ„жҠҖжңҜзӣёз»“еҗҲпјҢеҸӮдёҺеҒңиҪҰиЎҢдёҡзҡ„з«һдәүгҖӮ2003е№ҙд»ҘеҗҺпјҢеҗ„дјҒдёҡдёәеўһејәиҮӘиә«зҡ„з«һдәүеҠӣпјҢејҖе§ӢеҜ№еј•иҝӣзҡ„жҠҖжңҜиҝӣиЎҢе……еҲҶж¶ҲеҢ–пјҢе№¶ж №жҚ®еӣҪеҶ…зҡ„е®һйҷ…дҪҝз”Ёжғ…еҶөиҝӣиЎҢж”№йҖ дёҺеҲӣж–°пјҢиө°дёҠиҮӘдё»ејҖеҸ‘зҡ„йҒ“и·ҜгҖӮз»ҸиҝҮеҚҒдҪҷе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪз«ӢдҪ“еҒңиҪҰи®ҫеӨҮзҡ„е“Ғз§Қж»Ўи¶ізҺҮиҫҫеҲ°90%е·ҰеҸіпјҢдә§е“ҒеӣҪдә§еҢ–зҺҮиҫҫеҲ°90%д»ҘдёҠпјҢ并具еӨҮдәҶеҗ‘еӣҪеӨ–еҮәеҸЈзҡ„иғҪеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еЈҒеһ’

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮдҪңдёәзү№з§Қи®ҫеӨҮпјҢе…¶е®үе…ЁжҖ§зӣҙжҺҘе…ізі»еҲ°дәәж°‘з”ҹе‘Ҫиҙўдә§зҡ„е®үе…ЁгҖӮеӣҪ家иҙЁжЈҖжҖ»еұҖдё“й—Ёи®ҫз«ӢдәҶзү№з§Қи®ҫеӨҮиҙЁйҮҸзӣ‘зқЈжңәжһ„пјҢеҜ№жңәжў°ејҸеҒңиҪҰи®ҫеӨҮе®һиЎҢз”ҹдә§гҖҒдҪҝз”ЁгҖҒе®үиЈ…гҖҒз»ҙдҝ®и®ёеҸҜиҜҒеҲ¶еәҰгҖӮжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„е®үиЈ…гҖҒз»ҙдҝ®дҝқе…»дәәе‘ҳеҝ…йЎ»еҸ–еҫ—иҙЁйҮҸжҠҖжңҜзӣ‘зқЈеұҖж ёеҸ‘зҡ„зү№з§ҚдҪңдёҡж“ҚдҪңиҜҒпјҢ并е®ҡжңҹеҸӮеҠ еӨҚе®ЎгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…Ҙжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„дјҒдёҡиҖҢиЁҖпјҢеҝ…йЎ»е…ҲеҸ–еҫ—зӣёе…іиө„иҙЁж–№еҸҜд»ҺдәӢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„з”ҹдә§гҖҒй”Җе”®гҖҒе®үиЈ…е’Ңз»ҙдҝқзӯүдёҡеҠЎпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзӣ®еүҚеӯҳеңЁдёҖе®ҡзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҲ¶йҖ дёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҶ…йғЁз»“жһ„еӨҚжқӮпјҢж¶өзӣ–е·ҘзЁӢгҖҒжңәжў°и®ҫи®ЎдёҺеҲ¶йҖ гҖҒжңәз”өдёҖдҪ“еҢ–гҖҒиҮӘеҠЁеҢ–йўҶеҹҹпјҢж¶үеҸҠеҲ°ж•ҙеҗҲи®ҫи®ЎгҖҒеҠЁеҠӣдј йҖ’гҖҒе®үе…ЁжҺ§еҲ¶зӯүжҠҖжңҜпјҢеҜ№з”ҹдә§дјҒдёҡзҡ„жҠҖжңҜиҰҒжұӮиҫғй«ҳпјӣеҗҢж—¶пјҢйҡҸзқҖеёӮеңәеҜ№дә§е“Ғе®үе…ЁжҖ§гҖҒиҙЁйҮҸеҸҜйқ жҖ§еҸҠиҠӮиғҪзҺҜдҝқжҖ§зӯүж–№йқўзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢз”ҹдә§дјҒдёҡйңҖиҰҒжҠҠжҸЎдә§дёҡеҸ‘еұ•и¶ӢеҠҝпјҢдёҚж–ӯз ”еҸ‘ж–°жҠҖжңҜгҖҒзӘҒз ҙ新瓶йўҲгҖҒз ”еҸ‘йҖӮеә”еёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒпјҢиҖҢиҝҷдёҖеҲҮйғҪе»әз«ӢеңЁж·ұеҺҡзҡ„жҠҖжңҜе’ҢдәәжүҚз§ҜзҙҜеҹәзЎҖдёҠпјҢеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡиҖҢиЁҖпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜе’ҢдәәжүҚеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮз”ҹдә§з»ҸиҗҘеүҚжңҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҙӯзҪ®еҺҹжқҗж–ҷгҖҒз”ҹдә§и®ҫеӨҮгҖҒзү©жөҒи®ҫж–ҪгҖҒиҝҗиҫ“и®ҫеӨҮзӯүиө„дә§пјҢеҗҢж—¶пјҢжҠҖжңҜз ”з©¶ејҖеҸ‘гҖҒиҗҘй”ҖзҪ‘з»ңгҖҒдәәжүҚйҳҹдјҚгҖҒзү©жөҒдҪ“зі»гҖҒз»ҙдҝқдҪ“зі»зҡ„е»әи®ҫд№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢд»ҺеүҚжңҹжҠ•е…ҘеҲ°е®һзҺ°и§„жЁЎеҢ–з»ҸиҗҘйңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…Ҙжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘иҰҒжұӮгҖӮ

4гҖҒе“ҒиҙЁгҖҒжңҚеҠЎеЈҒеһ’

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„дё»иҰҒе®ўжҲ·зҫӨдҪ“дёәжҲҝең°дә§ејҖеҸ‘дјҒдёҡгҖҒдјҒдәӢдёҡеҚ•дҪҚгҖҒеӨ§еһӢе•ҶеҠЎдёӯеҝғзӯүпјҢеҜ№дәҺиҝҷдәӣе®ўжҲ·иҖҢиЁҖпјҢйҷӨдәҶдә§е“Ғд»·ж јд№ӢеӨ–пјҢиҝҳдјҡиҖғиҷ‘еҲ°жңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҜ№е…¶дёҡеҠЎзҡ„жӢүеҠЁдҪңз”ЁпјҢеҰӮжҲҝең°дә§ејҖеҸ‘дјҒдёҡдјҡиҖғиҷ‘жҸҗй«ҳйЎ№зӣ®е“ҒиҙЁпјӣе•ҶдёҡйЎ№зӣ®дјҡиҖғиҷ‘еҗёеј•е®ўжөҒпјӣеҢ»йҷўеӯҰж ЎзӯүдјҡиҖғиҷ‘жҸҗдҫӣжӣҙдҫҝеҲ©зҡ„жңҚеҠЎзӯүзӯүгҖӮиҝҷдәӣе®ўжҲ·еңЁйҖүжӢ©жңәжў°ејҸеҒңиҪҰи®ҫеӨҮдҫӣеә”е•Ҷж—¶еӨҡдјҡйҖүжӢ©еңЁиЎҢдёҡеҶ…дҝЎиӘүеәҰй«ҳпјҢиө„иҙЁеҘҪзҡ„дјҒдёҡпјҢиҝҷе°ұдҪҝеҫ—иЎҢдёҡеҶ…зҹҘеҗҚеәҰиҫғй«ҳзҡ„дјҒдёҡеӨ„дәҺжңүеҲ©ең°дҪҚпјҢиҖҢдёҖдәӣ规模е°Ҹе’Ңж–°иҝӣе…Ҙжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„дјҒдёҡеҲҷеӨ„дәҺз«һдәүеҠЈеҠҝгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒдј еҠЁи®ҫеӨҮгҖҒжҺ§еҲ¶зі»з»ҹзӯүпјҢдёӢжёёдё»иҰҒеә”з”ЁдәҺе•ҶдёҡгҖҒжҲҝең°дә§гҖҒжҷҜеҢәгҖҒеӯҰж ЎзӯүеңәжҷҜгҖӮдёҠжёёдә§дёҡеҜ№жңәжў°еҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„еҪұе“Қдё»иҰҒеңЁжҲҗжң¬ж–№йқўпјҢеҺҹжқҗж–ҷпјҲй’ўй“ҒеҶ¶зӮјиЎҢдёҡпјүжҲҗжң¬зҡ„еҚҮйҷҚзӣҙжҺҘе…ізі»еҲ°жңәжў°еҒңиҪҰи®ҫеӨҮдә§е“ҒеҲ¶йҖ жҲҗжң¬зҡ„еҸҳеҢ–пјҢд»ҺиҖҢеҪұе“Қжңәжў°еҒңиҪҰи®ҫеӨҮдә§е“Ғд»·ж јзҡ„еҸҳеҢ–гҖӮжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеҲ¶йҖ зҺҜиҠӮжҳҜж•ҙдёӘдә§дёҡй“ҫзҡ„е…ій”®пјҢдә§е“ҒиҙЁйҮҸзҡ„дјҳеҠЈзӣҙжҺҘеҪұе“ҚдёӢжёёе®ўжҲ·дҪҝз”Ёдә§е“Ғзҡ„дҪ“йӘҢгҖӮ

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡдёӢжёёдё»иҰҒдёәжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„з»Ҳз«Ҝз”ЁжҲ·гҖӮйҡҸзқҖж”ҝзӯ–йҖҗжӯҘиҗҪе®һпјҢдёӢжёёе®ўжҲ·д»Ҙж”ҝеәңгҖҒдјҒдәӢдёҡеҚ•дҪҚе’ҢеӨ§еһӢжҲҝең°дә§дёәдё»дҪ“пјҢз”ЁжҲ·дҪ“йӘҢе’ҢжңҚеҠЎжҲҗдёәж ёеҝғеӣ зҙ пјҢиЎҢдёҡеҶ…е…·еӨҮе“ҒзүҢгҖҒиө„йҮ‘дјҳеҠҝзҡ„дјҒдёҡдјҡиҝӣдёҖжӯҘжү©еӨ§иҮӘиә«дјҳеҠҝгҖӮеҒңиҪҰдә§дёҡиҝҗиҗҘжңҚеҠЎзҡ„дёӢжёёдёәе№ҝеӨ§еҒңиҪҰйңҖжұӮзҡ„иҪҰдё»пјҢйҡҸзқҖеҹҺеёӮжңәеҠЁиҪҰдҝқжңүйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢдёӢжёёе®ўжҲ·и§„жЁЎе°Ҷж—ҘзӣҠжү©еӨ§пјҢеҒңиҪҰдә§дёҡиҝҗиҗҘжңҚеҠЎиЎҢдёҡжӢҘжңүиҫғејәзҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

е®ҒжіўдёңеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮе®ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪиҢӮеҮҸйҖҹжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠеҚҺиҜҡжіҠиҪҰз”өеҷЁжңүйҷҗе…¬еҸё дёёдә•жҳҺжӨҝз”өж°”пјҲдёҠжө·пјүжңүйҷҗе…¬еҸё

е®ҒжіўдёңеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮе®ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪиҢӮеҮҸйҖҹжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪҚеқҠеҚҺиҜҡжіҠиҪҰз”өеҷЁжңүйҷҗе…¬еҸё дёёдә•жҳҺжӨҝз”өж°”пјҲдёҠжө·пјүжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжұҹиӢҸдә”жҙӢеҒңиҪҰдә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

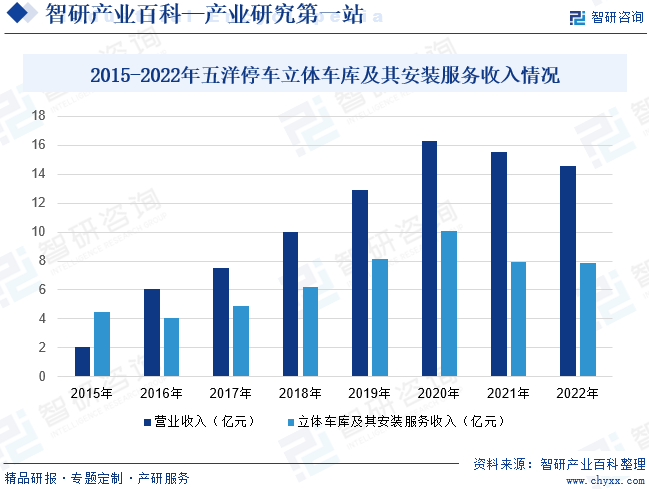

жұҹиӢҸдә”жҙӢеҒңиҪҰдә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘдёҡеҠЎдә§е“ҒеҢ…жӢ¬жңәжў°ејҸз«ӢдҪ“еҒңиҪҰи®ҫеӨҮгҖҒж•Јж–ҷжҗ¬иҝҗж ёеҝғиЈ…зҪ®гҖҒиҮӘеҠЁеҢ–з”ҹдә§зәҝгҖҒжҷәиғҪзү©жөҒеҸҠд»“еӮЁзі»з»ҹгҖҒжңәеҲ¶з Ӯжҗ…жӢҢз«ҷзӯүдә§е“ҒгҖӮжҠҘе‘ҠжңҹеҶ…пјҢж•Јж–ҷжҗ¬иҝҗж ёеҝғиЈ…зҪ®гҖҒиҮӘеҠЁеҢ–з”ҹдә§зәҝд»ҚдҝқжҢҒиүҜеҘҪеҠҝеӨҙпјҢе…¶дёӯжңәжў°ејҸз«ӢдҪ“еҒңиҪҰи®ҫеӨҮгҖҒжңәеҲ¶з Ӯжҗ…жӢҢз«ҷеҸ—жҲҝең°дә§ж”ҝзӯ–еҸҠеёӮеңәз»ҸжөҺдёӢиЎҢзӯүеҪұе“ҚпјҢй”Җе”®дёҡз»©жңүжүҖдёӢйҷҚгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙдә”жҙӢеҒңиҪҰиҗҘдёҡ收е…Ҙдёә14.58дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.3%пјҢе…¶дёӯз«ӢдҪ“иҪҰеә“еҸҠе…¶е®үиЈ…жңҚеҠЎж”¶е…Ҙдёә7.88дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.52%гҖӮ

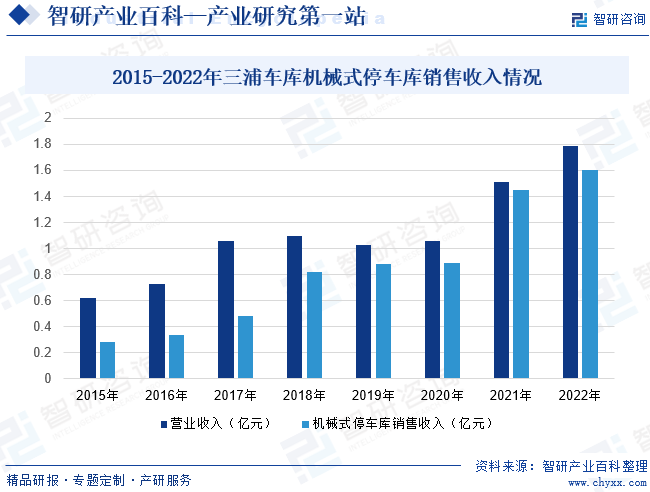

пјҲ2пјүе№ҝдёңдёүжөҰиҪҰеә“иӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңдёүжөҰиҪҰеә“иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专注дәҺжҷәиғҪеҢ–жңәжў°еҒңиҪҰи®ҫеӨҮи®ҫи®ЎеҲ¶йҖ е’ҢжңҚеҠЎзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢжҳҜдёӯеӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡйўҶеҶӣдјҒдёҡгҖҒеӣҪ家еҒңиҪҰи®ҫеӨҮиЎҢдёҡж ҮеҮҶзј–еҲ¶еҚ•дҪҚд№ӢдёҖгҖӮдёүжөҰиҪҰеә“еқҡжҢҒиҮӘдё»з ”еҸ‘е®һзҺ°жҠҖжңҜзӘҒз ҙпјҢеҸ–еҫ—е·ІжҺҲжқғеҸҠе…¬еёғдё“еҲ©200дҪҷйЎ№пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©70дҪҷйЎ№гҖӮ2022е№ҙдёүжөҰиҪҰеә“д»Ҙдё“дёҡеҢ–гҖҒзІҫз»ҶеҢ–гҖҒзү№иүІеҢ–гҖҒеҲӣж–°иғҪеҠӣзӘҒеҮәиў«иҜ„йҖүдёәдё“зІҫзү№ж–°дјҒдёҡеҸҠеҺӮдёңзңҒеҲӣж–°еһӢдјҒдёҡгҖӮз»ҸиҗҘзҠ¶еҶөжқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдёүжөҰиҪҰеә“иҗҘдёҡ收е…Ҙдёә1.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.14%пјҢе…¶дёӯжңәжў°ејҸеҒңиҪҰеә“й”Җ售收е…Ҙдёә1.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.54%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

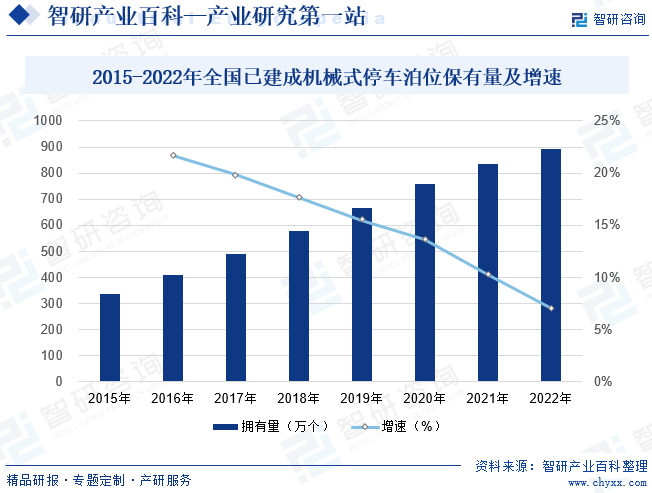

1986е№ҙпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮйҰ–ж¬ЎеңЁе»әи®ҫйғЁдё»еҠһзҡ„гҖҠе…ЁеӣҪеҹҺеёӮе»әи®ҫжҲҗе°ұеұ•и§ҲдјҡгҖӢдёҠеұ•еҮәпјҢи®©жңәжў°ејҸеҒңиҪҰи®ҫеӨҮе’Ңзӣёе…ідә§е“ҒйҰ–ж¬Ўиҝӣе…Ҙдәә们зҡ„и§ҶйҮҺгҖӮ1988е№ҙпјҢеӣҪеҶ…第дёҖеә§еҚҮйҷҚжЁӘ移зұ»жңәжў°ејҸеҒңиҪҰеә“еңЁеҢ—дә¬е»әжҲҗпјҢеҲҶдёҠдёӢдёӨеұӮе…ұ68дёӘжіҠдҪҚпјҢд»ҺжӯӨжӢүејҖдәҶжҲ‘еӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҡ„еәҸ幕гҖӮйҡҸзқҖжұҪиҪҰе·Ҙдёҡе’ҢжҲҝең°дә§дёҡзҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜиҪҝиҪҰиҝӣ家еәӯеҗҺпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„еә”з”ЁйҖҗжӯҘжҺЁе№ҝгҖӮжңәжў°ејҸеҒңиҪҰи®ҫеӨҮеёӮеңәж— и®әжҳҜж–°еўһйҮҸиҝҳжҳҜеӯҳйҮҸпјҢжҲ‘еӣҪе·Із»ҸжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„еҒңиҪҰи®ҫеӨҮз”ҹдә§еӣҪе’ҢдҪҝз”ЁеӣҪгҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪжңәжў°ејҸеҒңиҪҰжіҠдҪҚдҝқжңүйҮҸе·Із»ҸзӘҒз ҙ890дёҮдёӘпјҢеҒңиҪҰжіҠдҪҚдҝқжңүйҮҸйҖҗе№ҙжҸҗй«ҳпјҢдҪҶдҪҝз”Ёж•ҲзҺҮдҪҺпјҢеҜјиҮҙеҒңиҪҰйҡҫй—®йўҳдҫқ然еӯҳеңЁгҖӮйқўеҜ№иҝҷдёӘй—®йўҳпјҢеҗ„еӨ§еҹҺеёӮзҡ„еҒңиҪҰиЎҢдёҡйҖҗжёҗиҝӣе…ҘеўһйҮҸиЎҘи¶іе’ҢеӯҳйҮҸеҸҳйқ©йҳ¶ж®өгҖӮеүҚиҖ…еңЁдәҺжҺЁеҠЁз«ӢдҪ“еҒңиҪҰеңәе»әи®ҫпјҢеҗҺиҖ…еҲҷжҳҜжҺЁеҠЁвҖңжҷәж…§еҒңиҪҰвҖқйЎ№зӣ®еҸ‘еұ•пјҢеҖҹеҠ©иҪҰиҒ”зҪ‘е’Ңж•°еӯ—еҢ–жүӢж®өпјҢеҜ№зҺ°жңүеҒңиҪҰиЎҢдёҡиҝӣиЎҢеӯҳйҮҸж”№йҖ пјҢжҸҗй«ҳеҒңиҪҰеңәиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

2022е№ҙ12жңҲдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢпјҢжҸҗеҮәдјҳеҢ–еҹҺеёӮдәӨйҖҡзҪ‘з»ңеёғеұҖпјҢеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡгҖӮжҺЁеҠЁжұҪиҪҰж¶Ҳиҙ№з”ұиҙӯд№°з®ЎзҗҶеҗ‘дҪҝз”Ёз®ЎзҗҶиҪ¬еҸҳгҖӮжҺЁиҝӣжұҪиҪҰз”өеҠЁеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒжҷәиғҪеҢ–пјҢеҠ ејәеҒңиҪҰеңәгҖҒе……з”өжЎ©гҖҒжҚўз”өз«ҷгҖҒеҠ ж°ўз«ҷзӯүй…ҚеҘ—и®ҫж–Ҫе»әи®ҫгҖӮ2015е№ҙд»ҘжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢз»ҷдәҲдәҶжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡд»ҺиһҚиө„гҖҒ规еҲ’гҖҒе»әи®ҫгҖҒз»ҸиҗҘгҖҒз®ЎзҗҶзӯүеҗ„дёӘж–№йқўжҜ”иҫғеӨ§зҡ„жү¶жҢҒеҠӣеәҰпјҢе……еҲҶеҲ©з”ЁеёӮеңәзҡ„иө„жәҗй…ҚзҪ®еҠҹиғҪпјҢд»ҘжңҹжҸҗй«ҳеҹҺеёӮеңҹең°иө„жәҗйӣҶзәҰеҢ–еҲ©з”Ёж°ҙе№іпјҢеҲҮе®һзј“и§ЈеҹҺеёӮвҖңеҒңиҪҰйҡҫвҖқй—®йўҳпјҢд»ҺиҖҢжҺЁеҠЁжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•гҖҒеҹҺеёӮеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢеңЁе…ҡдёӯеӨ®е’ҢеӣҪеҠЎйҷўзҡ„йўҶеҜјдёӢпјҢеӣҪж°‘з»ҸжөҺе®һзҺ°дәҶжҢҒз»ӯеўһй•ҝгҖӮдәә民收е…Ҙж°ҙе№ізЁіжӯҘжҸҗй«ҳпјҢеҹҺеёӮеҢ–ж°ҙе№ідёҚж–ӯеҠ йҖҹпјҢзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„гҖҒеҹәзЎҖи®ҫж–ҪжҠ•иө„规模дҝқжҢҒиҫғй«ҳж°ҙе№ігҖӮжңәжў°ејҸеҒңиҪҰи®ҫеӨҮдҪңдёәзү№з§Қи®ҫеӨҮпјҢдё»иҰҒиҝҗз”ЁдәҺжҲҝең°дә§дёҡгҖҒе•ҶдёҡжңҚеҠЎеҢәеҹҹд»ҘеҸҠдәӨйҖҡжһўзәҪзӯүйўҶеҹҹпјҢеҸ—еӣҪ家е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝе’ҢзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„еҪұе“ҚиҫғеӨ§пјҢжҲ‘еӣҪиүҜеҘҪзҡ„еӣҪж°‘з»ҸжөҺеҪўеҠҝд»ҘеҸҠдёҚж–ӯжҸҗй«ҳзҡ„еҹҺеёӮеҢ–ж°ҙе№ідёәжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеҲӣйҖ дәҶжңүеҲ©жқЎд»¶гҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№ідёҚж–ӯиҝӣжӯҘ

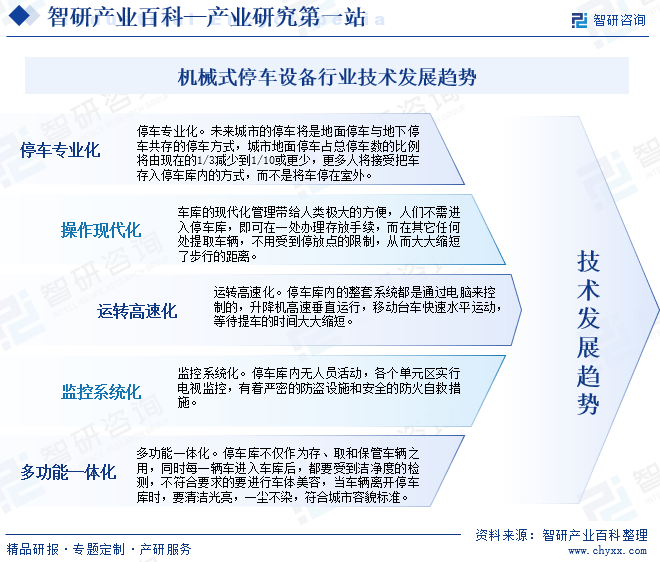

жңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„жҷәиғҪеҢ–дёҺдҝЎжҒҜеҢ–е·ІжҲҗдёәдёҡеҶ…е…ұиҜҶпјҢз”Ёй«ҳж–°жҠҖжңҜжҺЁеҠЁжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„еҚҮзә§д№ҹжҲҗдёәиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйҡҸзқҖдә§е“ҒжҠҖжңҜеҗ«йҮҸзҡ„дёҚж–ӯжҸҗй«ҳпјҢдҪҺз«Ҝдә§е“Ғе°Ҷиў«йҖҗжӯҘж·ҳжұ°пјҢй«ҳз«Ҝдә§е“Ғзҡ„з«һдәүдјҳеҠҝе°ҶжӣҙеҠ жҳҺжҳҫгҖӮй«ҳз«Ҝдә§е“ҒеңЁз ”еҸ‘гҖҒи®ҫи®Ўе’ҢеҲ¶йҖ иҝҮзЁӢдёӯжҠ•е…ҘиҫғеӨҡиө„йҮ‘пјҢдҝғиҝӣдәҶж•ҙдёӘиЎҢдёҡжҠҖжңҜж°ҙе№іе’Ңз«һдәүеҠӣзҡ„жҸҗй«ҳпјҢд»ҺиҖҢеёҰеҠЁдәҶжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеҚҮзә§йҖҹеәҰзҡ„еҠ еҝ«пјҢиЎҢдёҡеҚҮзә§йҖҹеәҰзҡ„еҠ еҝ«еҸҲиҝӣдёҖжӯҘжҺЁеҠЁдәҶжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеҶ…й«ҳз«Ҝдә§е“ҒеҲ¶йҖ е•Ҷзҡ„еҸ‘еұ•пјҢеҪўжҲҗиүҜжҖ§еҫӘзҺҜгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§е“ҒжҷәиғҪеҢ–зЁӢеәҰжңүеҫ…жҸҗй«ҳ

жҚ®з»ҹи®ЎпјҢиҝ‘еҮ е№ҙж–°еўһжңәжў°ејҸеҒңиҪҰдҪҚдёӯеҚҮйҷҚжЁӘ移зұ»дә§е“ҒпјҲPSHпјүеҚ еҲ°ж–°еўһжіҠдҪҚжҖ»ж•°зҡ„80%д»ҘдёҠпјҢдёҖж–№йқўпјҢиҜҘзұ»дә§е“ҒжҠҖжңҜеә”з”ЁзӣёеҜ№жҲҗзҶҹпјҢеҲ©ж¶Ұз©әй—ҙиҫғе°ҸпјӣеҸҰдёҖж–№йқўдјҡдҪҝеҫ—дә§е“Ғз»“жһ„еҚ•дёҖзҡ„дјҒдёҡеӨ§йҮҸж¶Ңе…ҘпјҢеҠ еӨ§еёӮеңәд»·ж јз«һдәүзЁӢеәҰпјҢиҝӣдёҖжӯҘеҺӢзј©еҲ©ж¶Ұз©әй—ҙпјҢд»ҺиҖҢеҪўжҲҗжҒ¶жҖ§еҫӘзҺҜгҖӮд»Һж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家жҲҗзҶҹеёӮеңәзҡ„з»ҸйӘҢжқҘзңӢпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮдјҡз»ҸеҺҶдёҖдёӘжҷәиғҪеҢ–йҖҗжӯҘжҸҗй«ҳзҡ„иҝҮзЁӢпјҢеӣ жӯӨпјҢжҲ‘еӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„дә§е“Ғз»“жһ„е°ҡдёҚе®Ңе–„пјҢдә§е“ҒжҷәиғҪеҢ–ж°ҙе№іжңүиҝӣдёҖжӯҘи°ғж•ҙзҡ„з©әй—ҙгҖӮ

пјҲ2пјүе…іиҒ”еәҰжңҖеӨ§зҡ„жҲҝең°дә§й©ұеҠЁеҠӣејұеҢ–

еҪ“еүҚпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„дё»иҰҒе®ўжҲ·жҳҜжҲҝең°дә§иЎҢдёҡгҖӮжҢүз…§иЎҢдёҡ规иҢғпјҢжҲҝең°дә§ејҖеҸ‘еҝ…йЎ»иҰҒй…Қе»әдёҖе®ҡж•°йҮҸзҡ„еҒңиҪҰдҪҚпјҢејҖеҸ‘е•ҶдёәиҫҫеҲ°й…Қе»әж ҮеҮҶпјҢеҸҜд»Ҙдҫқйқ жңәжў°ејҸз«ӢдҪ“иҪҰеә“йҷҚдҪҺејҖеҸ‘жҲҗжң¬гҖӮдҪҶиҝ‘еҮ е№ҙжҲҝең°дә§иЎҢдёҡеўһйҖҹж”ҫзј“пјҢеҠҝеҝ…еҜ№жңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„йңҖжұӮйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүиө„йҮ‘еҺӢеҠӣиҫғеӨ§

зӣ®еүҚпјҢжҲ‘еӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮз”ҹдә§дјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢиө„йҮ‘е®һеҠӣиҫғејұпјҢиһҚиө„жё йҒ“иҫғдёәеҚ•дёҖпјҢжӣҙеӨҡең°дҫқиө–дәҺ银иЎҢиҙ·ж¬ҫзӯүй—ҙжҺҘиһҚиө„ж–№ејҸпјҢйҖҡиҝҮеҸ‘иЎҢиӮЎзҘЁгҖҒеҖәеҲёж–№ејҸиҝӣиЎҢзӣҙжҺҘиһҚиө„зҡ„дјҒдёҡиҫғе°‘гҖӮжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡдёҠжёёзҡ„йҮҮиҙӯдҫӣеә”е•ҶдёҖиҲ¬иҰҒжұӮд»ҳж¬ҫжқЎд»¶дёәиҙ§еҲ°зҘЁеҲ°д»ҳж¬ҫпјҢдҪҶе®ўжҲ·з»“ж¬ҫзҡ„ж—¶й—ҙеҲҷж №жҚ®е·ҘзЁӢиҝӣеәҰеңЁеҚҠе№ҙз”ҡиҮідёҖе№ҙд»ҘдёҠпјҢиҝҷе°ұйҖ жҲҗдјҒдёҡиө„йҮ‘й“ҫзҙ§еј пјҢд№ҹдјҡйҷҗеҲ¶дјҒдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ4пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚзӣҲеҲ©ж°ҙе№і

й’ўжқҗжҳҜжңәжў°ејҸеҒңиҪҰи®ҫеӨҮзҡ„дё»иҰҒжҲҗжң¬жһ„жҲҗд№ӢдёҖгҖӮз”ұдәҺжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢйҖҡиҝҮжҸҗй«ҳд»·ж јжқҘж¶ҲеҢ–жҲҗжң¬зҡ„ж–№ејҸйҡҫд»Ҙдёә继гҖӮиҖҢй’ўжқҗд»·ж јзҡ„еҸҳеҠЁеҸҲдёҺз»ҸжөҺе‘Ёжңҹзҡ„еҸҳеҢ–зҙ§еҜҶзӣёе…іпјҢй•ҝжңҹжқҘзңӢеҰӮжһңй’ўд»·еҸ‘з”ҹдёҠж¶Ёе°ҶеҜ№жңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„зӣҲеҲ©ж°ҙе№ідә§з”ҹиҫғеӨ§зҡ„еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

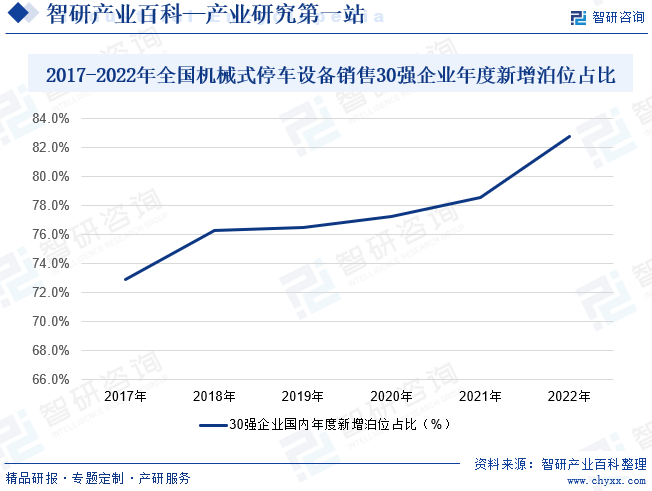

жҲ‘еӣҪжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡеҺҶз»ҸдёүеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳгҖӮеӣҪеҶ…й”Җе”®дёүеҚҒејәдјҒдёҡеҚ жҚ®дәҶеӣҪеҶ…з»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢйҫҷеӨҙдјҒдёҡзҡ„еёӮеңәең°дҪҚдёӯзҹӯжңҹеҶ…йҡҫд»Ҙиў«ж’јеҠЁгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙеӣҪеҶ…й”Җе”®дёүеҚҒејәдјҒдёҡж–°е»әйЎ№зӣ®жҖ»и®Ў1296дёӘпјҢеҚ дёҠжҠҘдјҒдёҡйЎ№зӣ®жҖ»ж•°зҡ„75%пјҢж–°е»әжіҠдҪҚ486334дёӘпјҢеҚ ж–°еўһжіҠдҪҚжҖ»ж•°зҡ„82.8%гҖӮеӣҪеҶ…й”Җе”®йўқе…ұ977927.09дёҮе…ғпјҢеҚ ж–°еўһй”Җе”®жҖ»йўқзҡ„83.6%гҖӮж•°жҚ®жҳҫзӨәпјҡеӨҙйғЁдјҒдёҡдјҳеҠҝжҳҫи‘—пјҢиЎҢдёҡйӣҶдёӯеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢеёӮеңәдёӨжһҒеҲҶеҢ–и¶ӢеҠҝйқһеёёжҳҺжҳҫгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁжҲ‘еӣҪпјҢдҪҸе®…е°ҸеҢәдёәжңәжў°еҢ–еҒңиҪҰи®ҫеӨҮзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢиҖҢеҹҺеёӮе…¬е…ұи®ҫж–ҪеҢәеҹҹжҳҜжңәжў°еҢ–еҒңиҪҰи®ҫеӨҮеә”з”Ёеўһй•ҝжңҖдёәеҝ«йҖҹзҡ„йўҶеҹҹпјҢйў„и®Ўе…¬е…ұеҢәеҹҹеҜ№жңәжў°еҢ–еҒңиҪҰи®ҫеӨҮзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢ并жҲҗдёәжңӘжқҘжңәжў°еҢ–еҒңиҪҰи®ҫеӨҮзҡ„дё»иҰҒдёӢжёёеёӮеңәжҺЁеҠЁеҠӣгҖӮжҲ‘еӣҪиҷҪ然ең°еӨ§пјҢдҪҶжҳҜд»Қ然еұһдәҺеңҹең°иө„жәҗзҙ§зјәеһӢзҡ„еӣҪ家пјҢеҹҺеёӮеҒңиҪҰйҡҫзҡ„й—®йўҳйҡҸзқҖиҪҰиҫҶзҡ„дёҚж–ӯеўһй•ҝжӣҙеҠ зҡ„зӘҒеҮәгҖӮеңЁиҝҷж ·зҡ„жғ…еҶөдёӢпјҢжңәжў°ејҸеҒңиҪҰи®ҫеӨҮиЎҢдёҡзҡ„еёӮеңәжҪңеҠӣе·ЁеӨ§пјҢеҪ“дёӯе°ҸеҹҺеёӮз»ҸжөҺиө·жқҘд№ӢеҗҺпјҢиҝҷдәӣжҪңеңЁзҡ„еёӮеңәе°ҶдјҡеңЁжңӘжқҘеҶҚдёҖж¬ЎеҠ©жҺЁеҒңиҪҰи®ҫеӨҮеңЁж•ҙдёӘиЎҢдёҡй«ҳйҖҹеҸ‘еұ•гҖӮжңӘжқҘжңәжў°ејҸз«ӢдҪ“еҒңиҪҰеә“зҡ„еҸ‘еұ•е°Ҷжңүдә”еӨ§и¶ӢеҠҝпјҡеҒңиҪҰдё“дёҡеҢ–гҖҒж“ҚдҪңзҺ°д»ЈеҢ–гҖҒиҝҗиҪ¬й«ҳйҖҹеҢ–гҖҒзӣ‘жҺ§зі»з»ҹеҢ–е’ҢеӨҡеҠҹиғҪдёҖдҪ“еҢ–гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ