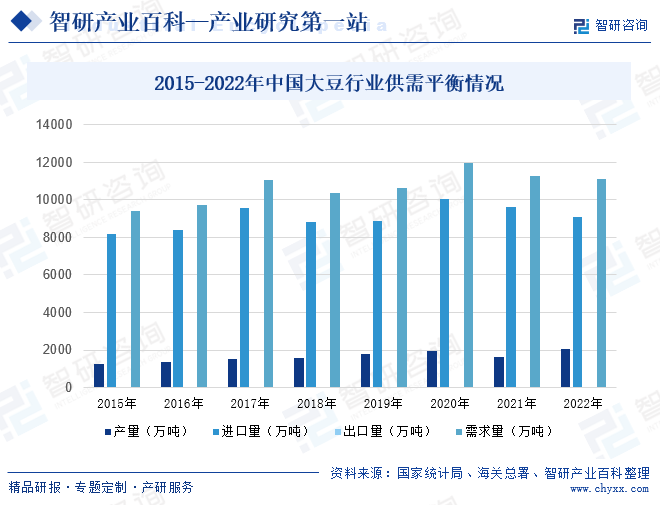

ж‘ҳиҰҒпјҡжҲ‘еӣҪжҳҜе…ЁзҗғеӨ§иұҶж¶Ҳиҙ№еӨ§еӣҪпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢйҘІж–ҷгҖҒиұҶеҲ¶е“ҒгҖҒйЈҹз”ЁжІ№зӯүдёӢжёёйўҶеҹҹеҜ№еӨ§иұҶйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮдә§йҮҸж–№йқўпјҢеңЁжҲ‘еӣҪжңүе…іж”ҝзӯ–зҡ„жү¶жҢҒгҖҒеҶңдёҡжңәжў°еҢ–ж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖҒеӨ§иұҶз§ҚжӨҚйқўз§ҜеҸҠеҚ•дә§жҸҗеҚҮзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§иұҶдә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӨ§иұҶдә§йҮҸзәҰдёә405.7дәҝж–ӨпјҢжҠҳеҗҲдёә2028.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ23.7%пјӣж¶Ҳиҙ№йҮҸзәҰдёә11124.36дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.2%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

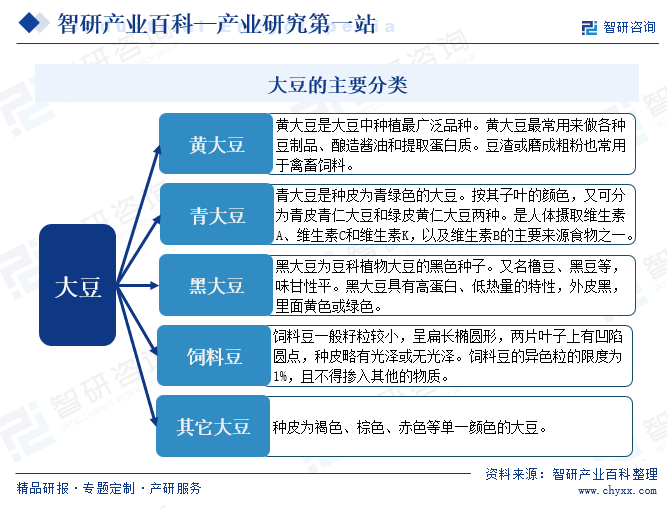

еӨ§иұҶпјҢдёӯеӣҪеҸӨз§°иҸҪпјҢжҳҜдёҖз§Қе…¶з§Қеӯҗеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁзҡ„иұҶ科жӨҚзү©гҖӮеӨ§иұҶе‘ҲжӨӯеңҶеҪўгҖҒзҗғеҪўпјҢжңҖеёёз”ЁжқҘеҒҡеҗ„з§ҚиұҶеҲ¶е“ҒгҖҒеҺӢиұҶжІ№гҖҒзӮјй…ұжІ№е’ҢжҸҗзӮјиӣӢзҷҪиҙЁгҖӮиұҶжёЈжҲ–зЈЁжҲҗзІ—зІүзҡ„еӨ§иұҶд№ҹеёёз”ЁдәҺзҰҪз•ңйҘІж–ҷгҖӮж №жҚ®еӨ§иұҶзҡ„з§ҚеӯҗйўңиүІе’ҢзІ’еҪўеҸҜеҲҶдёәй»„еӨ§иұҶгҖҒйқ’еӨ§иұҶгҖҒй»‘еӨ§иұҶгҖҒйҘІж–ҷиұҶгҖҒе…¶е®ғеӨ§иұҶдә”зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жҲ‘еӣҪдҪңдёәе…ЁзҗғеӨ§иұҶж¶Ҳиҙ№еӨ§еӣҪпјҢеӣҪеҶ…еӨ§иұҶдҫӣеә”еҚҙеҚҒеҲҶжңүйҷҗпјҢиҝӣеҸЈдҫқиө–иҫғдёәдёҘйҮҚгҖӮиҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣеӣҪеҶ…еӨ§иұҶеҸ‘еұ•пјҢзј“и§ЈеӨ§иұҶиҝӣеҸЈеҺӢеҠӣпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢд»ҺеӨ§иұҶз§ҚжӨҚеҸҠзӣёе…іеҶңжңәж–№йқўдҝғиҝӣеӨ§иұҶдә§иғҪжҸҗеҚҮгҖӮеҰӮ2023е№ҙ2жңҲеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғзҡ„гҖҠеҶңдёҡеҶңжқ‘йғЁе…ідәҺиҗҪе®һе…ҡдёӯеӨ®еӣҪеҠЎйҷў2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңйғЁзҪІзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢдёӯжҢҮеҮәпјҢд»ҘеӨ§иұҶгҖҒзҺүзұідёәйҮҚзӮ№пјҢеҗҜеҠЁдё»иҰҒзІ®жІ№дҪңзү©еҚ•дә§жҸҗеҚҮе·ҘзЁӢпјӣеҗҲзҗҶи®ҫе®ҡзҺүзұіеӨ§иұҶз”ҹдә§иҖ…иЎҘиҙҙж ҮеҮҶпјҢе®һж–ҪеҘҪеӨ§иұҶе®Ңе…ЁжҲҗжң¬дҝқйҷ©е’Ңз§ҚжӨҚ收е…Ҙдҝқйҷ©иҜ•зӮ№пјҢеңЁдёңеҢ—ең°еҢәеӨ§еҠӣжҺЁе№ҝзІ®иұҶиҪ®дҪңгҖҒйҖӮеәҰејҖеұ•зЁ»ж”№иұҶзӯүгҖӮзЁіе®ҡиҘҝеҢ—ең°еҢәеӨ§иұҶзҺүзұіеёҰзҠ¶еӨҚеҗҲз§ҚжӨҚе®һж–Ҫ规模пјҢжү©еӨ§иҘҝеҚ—гҖҒй»„ж·®жө·е’Ңй•ҝжұҹдёӯдёӢжёёең°еҢәжҺЁе№ҝйқўз§ҜгҖӮеңЁж–°з–Ҷж¬Ўе®ңжЈүеҢәжҺЁе№ҝжЈүиұҶиҪ®дҪңпјҢеҸ‘еұ•е°ҸйәҰеӨ§иұҶйҡ”е№ҙиҪ®дҪңгҖӮзЁіжӯҘејҖеҸ‘зӣҗзўұең°гҖҒж•ҙжІ»ж’ӮиҚ’ең°з§ҚжӨҚеӨ§иұҶгҖӮеҠ еҝ«еӨ§иұҶзҺүзұіеёҰзҠ¶еӨҚеҗҲз§ҚжӨҚдё“з”Ёе“Ғз§ҚйҖүиӮІе’Ңй…ҚеҘ—еҶңжңәж”№еҲ¶жҺЁе№ҝгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

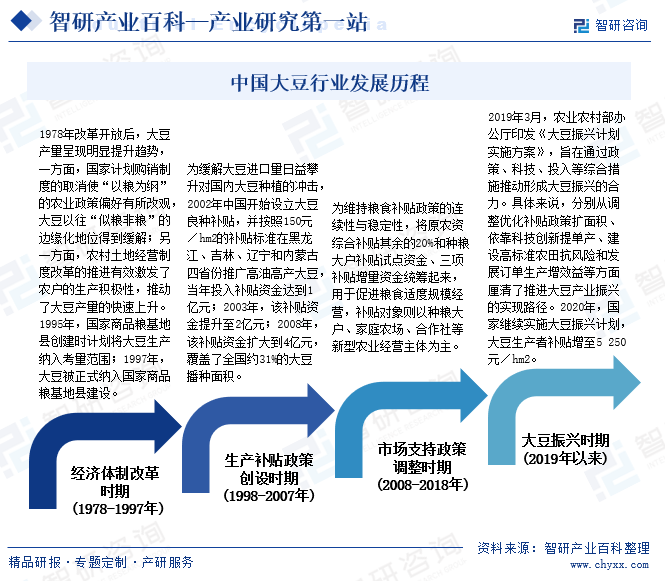

жҲ‘еӣҪжҳҜеӨ§иұҶзҡ„ж•…д№ЎпјҢзӣ®еүҚдёәжӯўдёӯеӣҪд»ҚжҳҜе…ЁзҗғеӨ§иұҶ第еӣӣеӨ§з”ҹдә§еӣҪгҖӮйҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҜ№иӮүгҖҒиӣӢгҖҒеҘ¶е’ҢйЈҹз”ЁжӨҚзү©жІ№зҡ„йңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢжҲ‘еӣҪеӨ§иұҶйңҖжұӮйҖҗе№ҙжҸҗй«ҳгҖӮеҸ—еӣҪдә§еӨ§иұҶдә§йҮҸеўһе№…дёҚеӨ§зҡ„еҲ¶зәҰпјҢиҝӣеҸЈеӨ§иұҶжҖҘеү§еўһеҠ пјҢжҲ‘еӣҪз”ұ20дё–зәӘ90е№ҙд»Јзҡ„еӨ§иұҶеҮҖеҮәеҸЈеӣҪиҝ…йҖҹиҪ¬еҸҳдёәе…ЁзҗғжңҖеӨ§зҡ„еӨ§иұҶиҝӣеҸЈеӣҪпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеӨ§иұҶиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеӨ§иҮҙеҸҜеҲҶдёәеӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еӨ§иұҶиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁз§ҚжӨҚгҖҒеҠ е·ҘгҖҒз ”еҸ‘зӯүж–№йқўгҖӮз§ҚжӨҚж–№йқўпјҢйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„з§ҚжӨҚжҠҖжңҜпјҢеҰӮзІҫеҮҶж’ӯз§ҚгҖҒж–ҪиӮҘгҖҒзҒҢжәүзӯүпјҢд»ҘжҸҗй«ҳеӨ§иұҶзҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮеҠ е·Ҙж–№йқўпјҢйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„еҠ е·ҘжҠҖжңҜпјҢеҰӮеӨ§иұҶиӣӢзҷҪжҸҗеҸ–гҖҒеӨ§иұҶжІ№еҠ е·ҘзӯүпјҢд»ҘжҸҗй«ҳдә§е“Ғзҡ„йҷ„еҠ еҖје’Ңе“ҒиҙЁгҖӮз ”еҸ‘ж–№йқўпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣпјҢејҖеұ•ж–°е“Ғз§ҚйҖүиӮІгҖҒз§ҚжӨҚжҠҖжңҜз ”еҸ‘зӯүе·ҘдҪңпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮе’ҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еӨ§иұҶиЎҢдёҡзҡ„дәәжүҚеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁз§ҚжӨҚгҖҒеҠ е·ҘгҖҒй”Җе”®зӯүж–№йқўгҖӮз§ҚжӨҚж–№йқўпјҢйңҖиҰҒе…·еӨҮдё“дёҡзҡ„з§ҚжӨҚжҠҖжңҜе’Ңз®ЎзҗҶиғҪеҠӣпјҢиғҪеӨҹж №жҚ®еёӮеңәйңҖжұӮе’Ңж°”еҖҷжқЎд»¶зӯүеӣ зҙ пјҢеҲ¶е®ҡеҗҲзҗҶзҡ„з§ҚжӨҚи®ЎеҲ’е’Ңз®ЎзҗҶжҺӘж–ҪгҖӮеҠ е·Ҙж–№йқўпјҢйңҖиҰҒе…·еӨҮдё“дёҡзҡ„еҠ е·ҘжҠҖжңҜе’ҢиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣпјҢиғҪеӨҹзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’Ңе®үе…ЁгҖӮй”Җе”®ж–№йқўпјҢйңҖиҰҒе…·еӨҮеёӮеңәејҖжӢ“е’Ңй”Җе”®иғҪеҠӣпјҢиғҪеӨҹе°Ҷдә§е“Ғй”Җе”®еҲ°еӣҪеҶ…еӨ–еёӮеңәпјҢ并е»әз«ӢзЁіе®ҡзҡ„й”Җе”®жё йҒ“гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еӨ§иұҶиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁжҠ•иө„е’ҢиҝҗиҗҘж–№йқўгҖӮжҠ•иө„ж–№йқўпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺиҙӯд№°и®ҫеӨҮгҖҒз§ҹиөҒеңҹең°гҖҒиҙӯд№°з§Қеӯҗе’ҢиӮҘж–ҷзӯүпјҢд»Ҙж”ҜжҢҒеӨ§иұҶзҡ„з§ҚжӨҚе’ҢеҠ е·ҘгҖӮиҝҗиҗҘж–№йқўпјҢйңҖиҰҒдҝқжҢҒзЁіе®ҡзҡ„зҺ°йҮ‘жөҒе’ҢиҙўеҠЎзҠ¶еҶөпјҢд»Ҙеә”еҜ№еёӮеңәжіўеҠЁе’Ңз»ҸиҗҘйЈҺйҷ©гҖӮ

4гҖҒз ”еҸ‘еЈҒеһ’

еӨ§иұҶиЎҢдёҡзҡ„з ”еҸ‘еЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁж–°дә§е“Ғе’Ңж–°жҠҖжңҜзҡ„ејҖеҸ‘ж–№йқўгҖӮйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„з ”еҸ‘з»Ҹиҙ№е’ҢдәәеҠӣиө„жәҗпјҢејҖеұ•ж–°е“Ғз§ҚйҖүиӮІгҖҒз§ҚжӨҚжҠҖжңҜз ”еҸ‘гҖҒеҠ е·ҘжҠҖжңҜз ”еҸ‘зӯүе·ҘдҪңпјҢд»ҘжҺЁеҠЁеӨ§иұҶиЎҢдёҡзҡ„еҲӣж–°е’ҢеҸ‘еұ•гҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„з ”еҸ‘дҪ“зі»е’ҢзҹҘиҜҶдә§жқғдҝқжҠӨжңәеҲ¶пјҢд»ҘдҝқжҠӨдјҒдёҡзҡ„ж ёеҝғжҠҖжңҜе’ҢзҹҘиҜҶдә§жқғгҖӮ

дә”гҖҒдә§дёҡй“ҫ

еӨ§иұҶиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәз§ҚеӯҗгҖҒеҢ–иӮҘгҖҒеҶңиҚҜгҖҒеҶңдёҡжңәжў°зӯүиЎҢдёҡпјӣдёӯжёёдёәеӨ§иұҶзҡ„з§ҚжӨҚеҸҠеҠ е·ҘзҺҜиҠӮпјӣдёӢжёёдёәеә”з”ЁеёӮеңәпјҢдё»иҰҒеә”з”ЁеҲ°йЈҹе“ҒгҖҒйҘІж–ҷгҖҒйЈҹз”ЁжІ№гҖҒе·ҘдёҡзӯүйўҶеҹҹгҖӮ

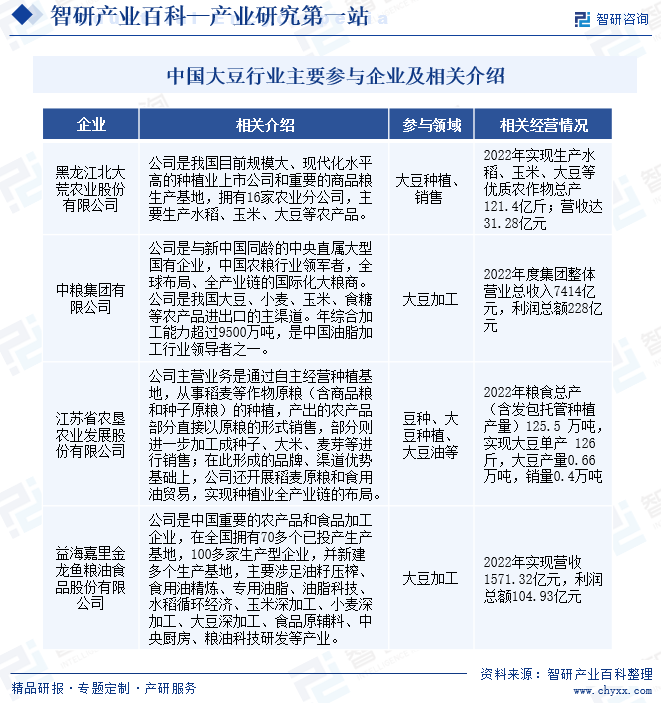

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

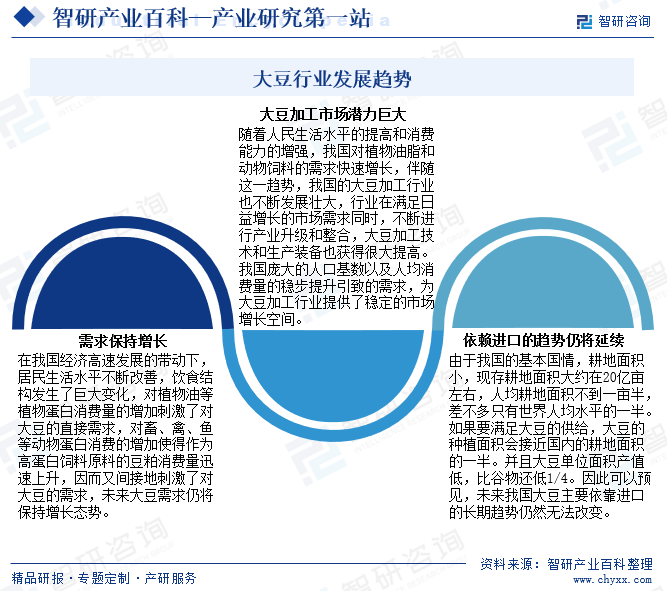

зӣ®еүҚпјҢжҲ‘еӣҪеӨ§иұҶиҝӣеҸЈдҫқиө–иҫғдёәдёҘйҮҚпјҢжҲ‘еӣҪдҪңдёәе…ЁзҗғеӨ§иұҶж¶Ҳиҙ№еӨ§еӣҪпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢйҘІж–ҷгҖҒиұҶеҲ¶е“ҒгҖҒйЈҹз”ЁжІ№зӯүдёӢжёёйўҶеҹҹеҜ№еӨ§иұҶйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮе°Ҫз®ЎеңЁжҲ‘еӣҪжңүе…іж”ҝзӯ–зҡ„жү¶жҢҒгҖҒеҶңдёҡжңәжў°еҢ–ж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖҒеӨ§иұҶз§ҚжӨҚйқўз§ҜеҸҠеҚ•дә§жҸҗеҚҮзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪеӨ§иұҶдә§йҮҸж•ҙдҪ“дҝқжҢҒеўһй•ҝпјҢдҪҶд»Қйҡҫж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮпјҢеҠ дёҠеӣҪеӨ–жҰЁжІ№з”ЁеӨ§иұҶдёҚжӯўеңЁд»·ж јдёҠжҜ”еӣҪеҶ…еӨ§иұҶзӣёеҜ№иҫғдҪҺпјҢеҗ«жІ№йҮҸд№ҹзӣёеҜ№иҫғй«ҳпјҢеҜјиҮҙжҲ‘еӣҪжҜҸе№ҙеӨ§йҮҸиҝӣеҸЈжқҘж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮзјәеҸЈгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӨ§иұҶдә§йҮҸдёә2028.35дёҮеҗЁпјҢиҝӣеҸЈйҮҸдёә9107.77дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә11.91дёҮеҗЁпјҢйңҖжұӮйҮҸдёә11124.21дёҮеҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡеҸ‘еұ•

2022е№ҙ2жңҲпјҢдёӯеӨ®дёҖеҸ·ж–Ү件жӯЈејҸжҸҗеҮәвҖңеӨ§еҠӣе®һж–ҪеӨ§иұҶе’ҢжІ№ж–ҷдә§иғҪжҸҗеҚҮе·ҘзЁӢвҖқпјҢиҝҷжҳҜиҮӘ2019е№ҙжҸҗеҮәвҖңе®һж–ҪеӨ§иұҶжҢҜе…ҙи®ЎеҲ’вҖқд»ҘжқҘиҝһз»ӯеӣӣе№ҙеңЁдёӯеӨ®дёҖеҸ·ж–Ү件дёӯеҶҷе…ҘеӨ§иұҶеҸҠеӨ§иұҶдә§дёҡй“ҫпјҢеҗҢж—¶пјҢеҶңдёҡеҶңжқ‘йғЁгҖҠеӨ§иұҶжҢҜе…ҙи®ЎеҲ’е®һж–Ҫж–№жЎҲгҖӢдёӯд№ҹжҳҺзЎ®е°ҶвҖңеҠӘеҠӣеўһеҠ еӨ§иұҶжңүж•Ҳдҫӣз»ҷпјҢжҸҗй«ҳжҲ‘еӣҪеӨ§иұҶдә§дёҡиҙЁйҮҸж•ҲзӣҠе’Ңз«һдәүеҠӣвҖқж”ҫеңЁвҖңж–°еҪўеҠҝдёӢеӣҪ家粮йЈҹе®үе…ЁжҲҳз•ҘвҖқзҡ„йҮҚиҰҒдҪҚзҪ®гҖӮ

пјҲ2пјүдёӢжёёйңҖжұӮжҢҒз»ӯеўһй•ҝдёәиЎҢдёҡеёҰжқҘе№ҝйҳ”еҸ‘еұ•з©әй—ҙе’ҢжңәйҒҮ

еӨ§иұҶжҳҜйӣҶзҫҺе‘ігҖҒеҒҘеә·гҖҒиҗҘе…»гҖҒе®үе…ЁгҖҒз»ҝиүІзҡ„вҖңдёңж–№еҒҘеә·иҶійЈҹвҖқд»ЈиЎЁпјҢдёәж”№е–„еӣҪж°‘йҘ®йЈҹиҙЁйҮҸпјҢжҲ‘еӣҪе…ҲеҗҺеҸ‘еёғдәҶгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢгҖҒгҖҠеҒҘеә·дёӯеӣҪиЎҢеҠЁпјҲ2019-2030е№ҙпјүгҖӢзӯүж–Ү件пјҢжҳҺзЎ®е°ҶеўһеҠ вҖңеӨ§иұҶеҸҠиұҶеҲ¶е“ҒвҖқж‘„е…ҘеҲ—дёәеҗҲзҗҶиҶійЈҹиЎҢеҠЁгҖҒиҖҒе№ҙеҒҘеә·дҝғиҝӣиЎҢеҠЁгҖҒеҝғи„‘иЎҖз®Ўз–ҫз—…йҳІжІ»иЎҢеҠЁгҖҒзі–е°ҝз—…йҳІжІ»иЎҢеҠЁзӯүиЎҢеҠЁзҡ„еҝ…йҖүйЎ№гҖӮйҡҸзқҖдәә们еҜ№еҒҘеә·йҘ®йЈҹзҡ„йҮҚи§Ҷе’ҢйЈҹе“ҒеҠ е·ҘиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӨ§иұҶеҸҠе…¶еҲ¶е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢдёәеӨ§иұҶиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүеҶңдёҡз§ҚжӨҚжҠҖжңҜиҝӣжӯҘдҝғиҝӣиЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪеҶңдёҡе…ҲиҝӣйҖӮз”ЁжҠҖжңҜжҺЁе№ҝеҠӣеәҰйҖҗжӯҘеҠ еӨ§пјҢдё»еҜје“Ғз§Қе’Ңдё»жҺЁжҠҖжңҜеҫ—еҲ°дәҶйҮҚзӮ№жҺЁе№ҝпјҢеҶңдёҡиЈ…еӨҮж°ҙе№іжҳҫи‘—жҸҗй«ҳгҖӮйҡҸзқҖзҺ°д»ЈеҶңдёҡжҠҖжңҜзҡ„еҸ‘еұ•пјҢйғЁеҲҶжҠҖжңҜеҰӮеҹәеӣ е·ҘзЁӢгҖҒзІҫеҮҶеҶңдёҡгҖҒжҷәиғҪеҶңдёҡзӯүеңЁеӨ§иұҶйўҶеҹҹзҡ„еә”з”ЁдёҚж–ӯеўһеҠ пјҢдёәеӨ§иұҶз§ҚжӨҚе’ҢеҠ е·ҘжҸҗдҫӣдәҶж–°зҡ„жҠҖжңҜе’ҢжүӢж®өпјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢиҝӣиҖҢдҝғиҝӣеӨ§иұҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеңҹеЈӨж°”еҖҷжқЎд»¶йҷҗеҲ¶

еӨ§иұҶз”ҹй•ҝйңҖиҰҒиҫғй«ҳзҡ„ж°®гҖҒзЈ·гҖҒй’ҫзӯүиҗҘе…»е…ғзҙ еҸҠжё©жҡ–ж№ҝж¶Ұзҡ„ж°”еҖҷжқЎд»¶пјҢеҸ—еӣҪеҶ…з§ҚжӨҚз»“жһ„гҖҒеңҹең°иө„жәҗзӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеӨ§иұҶз§ҚжӨҚдё»иҰҒйӣҶдёӯеңЁдёңеҢ—ең°еҢәпјҢдҪҶдёңеҢ—ең°еҢәзҡ„ж°”еҖҷжқЎд»¶йқһеёёиӢӣеҲ»пјҢеҶ·гҖҒж—ұгҖҒзғӯгҖҒйЈҺзӯүиҮӘ然зҒҫе®іиҫғдёәйў‘з№ҒпјҢеҜ№еӨ§иұҶзҡ„з”ҹй•ҝдёҚеҲ©гҖӮ

пјҲ2пјүз§ҚжӨҚйқўз§Ҝйҡҫд»Ҙжү©еј

дёҖж–№йқўпјҢеӨ§иұҶиҫғдёҺе…¶д»–з§ҚжӨҚдҪңзү©зӣёжҜ”пјҢиұҶзұ»зҡ„еҚ•дә§иҫғдҪҺпјҢдё”д»·ж јжіўеҠЁиҫғеӨ§пјҢеҶңж°‘зҡ„з»ҸжөҺ收зӣҠдёҚй«ҳпјҢйҡҫд»Ҙеҗёеј•д»–们зҡ„з§ҚжӨҚж„Ҹж„ҝпјӣеҸҰдёҖж–№йқўпјҢиҷҪ然жҲ‘еӣҪеңҹең°йқўз§ҜиҫҪйҳ”пјҢдҪҶеҸ—е·ҘдёҡеҢ–гҖҒеҹҺеёӮеҢ–жҺЁиҝӣеҸҠйҖҖиҖ•иҝҳжһ—зӯүеӣ зҙ еҪұе“ҚпјҢж•ҙдҪ“иҖ•ең°йқўз§Ҝиҫғе°ҸпјҢзҺ°еӯҳиҖ•ең°йқўз§ҜеӨ§зәҰеңЁ20дәҝдә©е·ҰеҸіпјҢдәәеқҮиҖ•ең°йқўз§ҜдёҚеҲ°дёҖдә©еҚҠпјҢдё”еӨ§еӨҡз”ЁжқҘиҖ•дҪңзІ®йЈҹдҪңзү©пјҢжғіиҰҒжү©еӨ§еӨ§иұҶз§ҚжӨҚйқўз§Ҝе°ҶдёҺзІ®йЈҹиҖ•дҪңеҸ‘з”ҹеҶІзӘҒпјҢеӣ жӯӨз§ҚжӨҚйқўз§ҜзҹӯжңҹеҶ…йҡҫд»ҘеӨ§и§„жЁЎжү©еј гҖӮ

пјҲ3пјүж•ҙдҪ“еҶңдёҡз»ҸиҗҘ规模еҒҸе°Ҹ

жҲ‘еӣҪеҶңдёҡеҸ—дәәеҸЈзҠ¶еҶөгҖҒиҖ•ең°еҲҶеёғгҖҒжңәжў°еҢ–ж°ҙе№ізӯүеӣ зҙ еҪұе“ҚпјҢдё»иҰҒе®һиЎҢд»Ҙ家еәӯжүҝеҢ…з»ҸиҗҘдёәеҹәзЎҖгҖҒз»ҹеҲҶз»“еҗҲзҡ„еҸҢеұӮз»ҸиҗҘдҪ“еҲ¶пјӣзӣ®еүҚжҲ‘еӣҪд»ҺдәӢеҶңдёҡз§ҚжӨҚзҡ„еӨ§еһӢдјҒдёҡиҫғе°‘пјҢеӨ§йғЁеҲҶжҳҜ家еәӯжүҝеҢ…з»ҸиҗҘе’Ңе°ҸеҶңеңәзҡ„еҲҶж•Јз”ҹдә§жЁЎејҸгҖӮд»Һеңҹең°и§„жЁЎе’ҢеҶңдёҡиө„жәҗжӢҘжңүйҮҸжқҘзңӢпјҢжҲ‘еӣҪзҡ„еҶңдёҡз»ҸиҗҘвҖ”иҲ¬жҳҜд»Ҙ家еәӯжҲ–иҖ…еҶңжҲ·дёәеҚ•дҪҚзҡ„пјҢиҝҷд№ҹеҜјиҮҙжңәжў°еҢ–дҪңдёҡдёҚжҳ“еӨ§и§„жЁЎжҺЁе№ҝпјҢеҜјиҮҙжҲ‘еӣҪеҶңжңәжӢҘжңүйҮҸеҒҸе°‘пјҢеҶңдёҡжңәжў°еҢ–ж°ҙе№іиҫғдҪҺгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪеӨ§иұҶиЎҢдёҡеҪўжҲҗдәҶд»Ҙдё»дә§еҢәе’ҢжІҝжө·жёҜеҸЈдёәдё»зҡ„дә§дёҡеёғеұҖпјҢеӨ§еһӢеӣҪжңүдјҒдёҡе’ҢеӨ–иө„жҺ§иӮЎе…¬еҸёйҮҮеҸ–еңЁе…ЁеӣҪжү©еј жҲҳз•ҘпјҢеҚ—еҢ—зӣёзі»гҖҒеӨ§иұҶдё»дә§еҢәдёҺжІҝжө·ең°еҢәеҗ„жңүи®ҫзӮ№пјҢе®һиЎҢзҪ‘з»ңеҢ–е»әи®ҫдёҺз»ҸиҗҘпјҢ规模ж—Ҙи¶Ӣе®ҸеӨ§гҖӮж•ҙдҪ“жқҘзңӢпјҢиЎҢдёҡеҸ‘еұ•е·Із»Ҹиҝӣе…Ҙдә§дёҡж•ҙеҗҲйҳ¶ж®өпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҳеҠҝиө„жәҗе°Ҷдјҡеҗ‘йҫҷеӨҙдјҒдёҡйӣҶдёӯпјҢдёӯе°ҸдјҒдёҡз”ҹеӯҳз©әй—ҙи¶ҠжқҘи¶Ҡе°ҸгҖӮйҖҡиҝҮиЎҢдёҡз«һдәүгҖҒдә§дёҡж•ҙеҗҲжқҘж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢжҸҗеҚҮиЎҢдёҡжҠҖжңҜж°ҙе№іе’Ңз«һдәүиғҪеҠӣпјҢжңүеҠ©дәҺиЎҢдёҡй•ҝжңҹзЁіе®ҡеҒҘеә·еҸ‘еұ•пјӣеҗҢж—¶пјҢеҜ№дәҺиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢ规模еҢ–гҖҒе“ҒзүҢеҢ–зҡ„дјҳеҠҝе°Ҷж„ҲеҠ жҳҺжҳҫгҖӮ

д№қгҖҒиЎҢдёҡи¶ӢеҠҝ

еңЁжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•зҡ„еёҰеҠЁдёӢпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯж”№е–„пјҢйҘ®йЈҹз»“жһ„еҸ‘з”ҹдәҶе·ЁеӨ§еҸҳеҢ–пјҢеҜ№жӨҚзү©жІ№зӯүжӨҚзү©иӣӢзҷҪж¶Ҳиҙ№йҮҸзҡ„еўһеҠ еҲәжҝҖдәҶеҜ№еӨ§иұҶзҡ„зӣҙжҺҘйңҖжұӮпјҢеҜ№з•ңгҖҒзҰҪгҖҒйұјзӯүеҠЁзү©иӣӢзҷҪж¶Ҳиҙ№зҡ„еўһеҠ дҪҝеҫ—дҪңдёәй«ҳиӣӢзҷҪйҘІж–ҷеҺҹж–ҷзҡ„иұҶзІ•ж¶Ҳиҙ№йҮҸиҝ…йҖҹдёҠеҚҮпјҢеӣ иҖҢеҸҲй—ҙжҺҘең°еҲәжҝҖдәҶеҜ№еӨ§иұҶзҡ„йңҖжұӮпјҢжңӘжқҘеӨ§иұҶйңҖжұӮд»Қе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮиҖҢдјҙйҡҸиҝҷдёҖи¶ӢеҠҝпјҢдёӯеӣҪзҡ„еӨ§иұҶеҠ е·ҘиЎҢдёҡд№ҹдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢеӨ§иұҶеҠ е·ҘжҠҖжңҜе’Ңз”ҹдә§иЈ…еӨҮд№ҹиҺ·еҫ—дәҶеҫҲеӨ§жҸҗй«ҳгҖӮдёҺжӯӨеҗҢж—¶пјҢз”ұдәҺеӣҪеҶ…иҖ•ең°еҹәжң¬йҘұе’ҢпјҢеӣҪеҶ…еӨ§иұҶдә§йҮҸеўһй•ҝзӣёеҜ№зј“ж…ўпјҢйҡҫд»Ҙж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢеӨ§иұҶдә§йңҖзјәеҸЈдёҚж–ӯеўһеӨ§пјҢеўһеҠ иҝӣеҸЈжҲҗдёәејҘиЎҘеӣҪеҶ…йңҖжұӮзјәеҸЈзҡ„е”ҜдёҖйҖүжӢ©пјҢз”ұжӯӨеҸҜи§ҒпјҢзҹӯжңҹеҶ…еӣҪеҶ…еӨ§иұҶдҫқиө–иҝӣеҸЈзҡ„еұҖйқўд»Қе°Ҷ延з»ӯгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеӨ§иұҶиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡз§ҚжӨҚйқўз§ҜеҸҠдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢдҪҶдҫқиө–иҝӣеҸЈеұҖйқўд»Қе°ҶжҢҒз»ӯ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙзҫҺеӣҪеӨ§иұҶз§ҚжӨҚйқўз§Ҝйў„жөӢпјҡйў„и®ЎеӨ§иұҶз§ҚжӨҚйқўз§Ҝдёә9095.5дёҮиӢұдә©пјҢеҗҢжҜ”еўһй•ҝ4%[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)