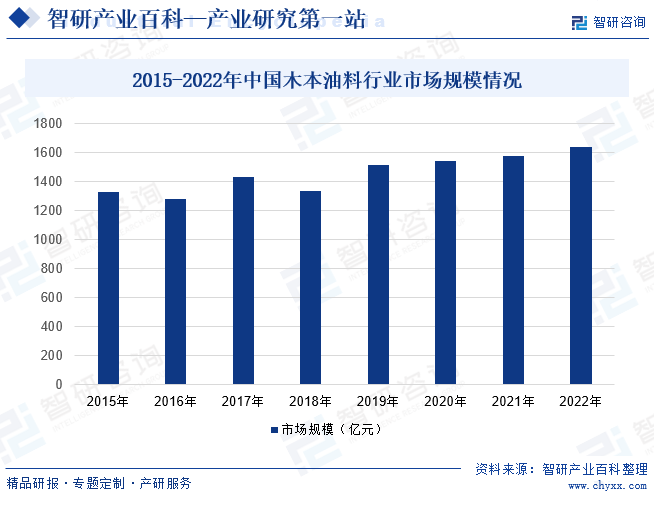

ж‘ҳиҰҒпјҡжңЁжң¬жІ№ж–ҷејҖеҸ‘дјҳдәҺдј з»ҹеҶңдёҡпјҢжӣҙйҖӮеә”ж°”еҖҷеҸҳеҢ–пјҢе…·жңүеҲ©з”Ёиҫ№йҷ…еңҹең°иө„жәҗејҖеҸ‘йҷ„еҠ еҖјдә§е“Ғзҡ„дјҳеҠҝпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠзј“и§Јз»ҸжөҺеўһй•ҝеҜ№еҢ–зҹіиғҪжәҗзҡ„дҫқиө–гҖӮжӯӨеӨ–пјҢжңЁжң¬жІ№ж–ҷдә§дёҡеҢ–еҸ‘еұ•д№ҹжңүеҲ©дәҺзј“и§ЈйЈҹз”ЁжІ№дҫӣеә”зҙ§еј зҡ„еұҖйқўпјҢеҗҢж—¶з»ҙжҠӨз»ҸжөҺзЁіе®ҡе’Ңз”ҹжҖҒе®үе…ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡ规模жҢҒз»ӯеўһй•ҝпјҢеҲ°2022е№ҙиЎҢдёҡ规模зәҰдёә1639.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

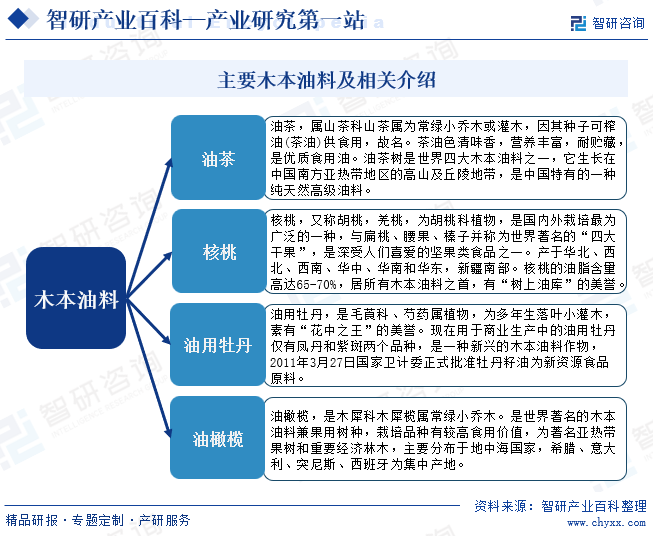

жңЁжң¬жІ№ж–ҷжҳҜжҢҮз§ҚеӯҗжҲ–жһңе®һеҗ«жІ№йҮҸиҫғй«ҳпјҢеҸҜйҖҡиҝҮеҺӢжҰЁжҲ–жөёжҸҗзӯүж–№ејҸиҺ·еҫ—жІ№и„ӮпјҢдё”е…·жңүдёҖе®ҡж Ҫеҹ№йқўз§Ҝе’Ңз»ҸжөҺеҲ©з”Ёд»·еҖјзҡ„жңЁжң¬жӨҚзү©зҡ„жҖ»з§°гҖӮе…¶дёҖиҲ¬дёәеӨҡе№ҙз”ҹжңЁжң¬жӨҚзү©зҡ„зұҪе®һпјҢиө„жәҗдё°еҜҢпјҢе“Ғз§Қз№ҒеӨҡпјҢйҒҚеёғдё–з•Ңеҗ„ең°гҖӮжңЁжң¬жІ№ж–ҷе…·жңүдә§йҮҸй«ҳпјҢ收зӣҠжңҹй•ҝпјҢдёҚеҚ иҖ•ең°пјҢжҠ—зҒҫеҠӣејәпјҢз®ЎзҗҶз®Җдҫҝзӯүзү№зӮ№гҖӮеӨ§еҠӣеҸ‘еұ•жңЁжң¬жІ№ж–ҷпјҢдёҚд»…еҸҜеўһдә§жІ№и„ӮпјҢиҝҳеҸҜеҲ©з”Ёж ‘жңЁйҳІйЈҺеӣәжІҷпјҢдҝқжҢҒж°ҙеңҹпјҢжңүеҲ©дәҺеҶңдёҡз”ҹдә§е’ҢеұұеҢәз»ҸжөҺзҡ„еҸ‘еұ•гҖӮжҲ‘еӣҪжӢҘжңүз§Қзұ»з№ҒеӨҡзҡ„жң¬еңҹжңЁжң¬жІ№ж–ҷжӨҚзү©пјҢдҪҶжҳҜжҜҸз§ҚжІ№ж–ҷдҪңзү©зҡ„еҗ«жІ№йҮҸгҖҒеҗ«жІ№е“ҒиҙЁеҚҙеҚғе·®дёҮеҲ«пјҢзӣ®еүҚпјҢжҲ‘еӣҪеӨ§и§„жЁЎжҺЁе№ҝз§ҚжӨҚ并已еҪўжҲҗдә§дёҡеҢ–зҡ„жңЁжң¬жІ№ж–ҷдҪңзү©дё»иҰҒжҳҜжІ№иҢ¶гҖҒж ёжЎғгҖҒжІ№ж©„жҰ„е’ҢжІ№з”ЁзүЎдё№еӣӣз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

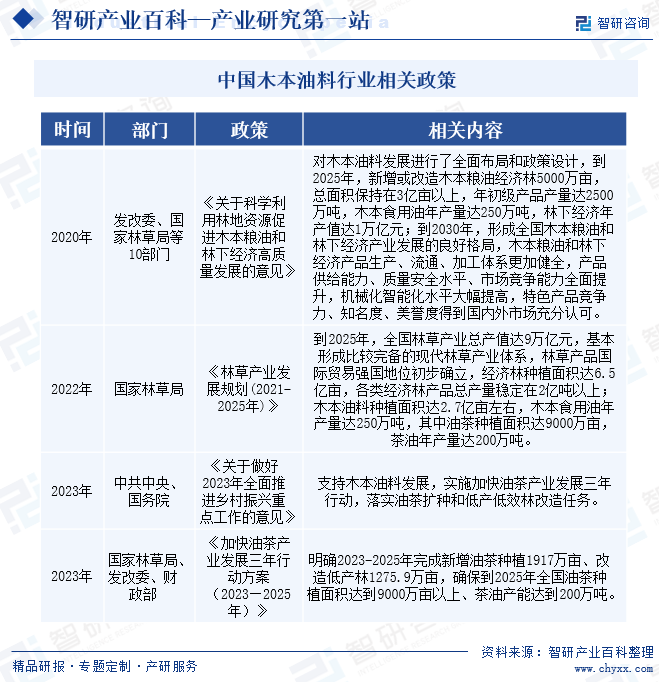

жҲ‘еӣҪжңЁжң¬жІ№ж–ҷдә§дёҡеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢдёҺеӨ§е®—жӨҚзү©йЈҹз”ЁжІ№ж–ҷдә§дёҡзӣёжҜ”пјҢдә§дёҡдҪ“зі»е°ҡдёҚеҒҘе…ЁгҖӮеҜ№жӯӨпјҢзӣёе…ійғЁй—ЁеҮәеҸ°дәҶдёҖзі»зұ»зҡ„ж”ҝзӯ–жқҘз»ҹзӯ№дјҳеҢ–жңЁжң¬жІ№ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮгҖҠжһ—иҚүдә§дёҡеҸ‘еұ•и§„еҲ’(2021вҖ”2025е№ҙ)гҖӢиҰҒжұӮеҲ°2025е№ҙпјҢе…ЁеӣҪжһ—иҚүдә§дёҡжҖ»дә§еҖјиҫҫ9дёҮдәҝе…ғпјҢз»ҸжөҺжһ—з§ҚжӨҚйқўз§Ҝиҫҫ6.5дәҝдә©пјҢеҗ„зұ»з»ҸжөҺжһ—дә§е“ҒжҖ»дә§йҮҸзЁіе®ҡеңЁ2дәҝеҗЁд»ҘдёҠпјҢжңЁжң¬жІ№ж–ҷз§ҚжӨҚйқўз§Ҝиҫҫ2.7дәҝдә©е·ҰеҸіпјҢжңЁжң¬йЈҹз”ЁжІ№е№ҙдә§йҮҸиҫҫ250дёҮеҗЁгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жңЁжң¬жІ№ж–ҷиЎҢдёҡжҠҖжңҜеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁз§ҚжӨҚгҖҒеҠ е·ҘгҖҒз ”еҸ‘зӯүж–№йқўгҖӮз§ҚжӨҚж–№йқўпјҢжңЁжң¬жІ№ж–ҷжӨҚзү©зҡ„з§ҚжӨҚйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„з§ҚжӨҚжҠҖжңҜпјҢеҰӮиӮІз§ҚгҖҒж Ҫеҹ№гҖҒз—…иҷ«е®ійҳІжІ»зӯүжҠҖжңҜгҖӮиҝҷдәӣжҠҖжңҜзҡ„жҺҢжҸЎйңҖиҰҒй•ҝжңҹзҡ„з»ҸйӘҢз§ҜзҙҜе’Ңе®һи·өпјҢеҜ№дәҺж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡжҲ–дёӘдәәжқҘиҜҙпјҢйңҖиҰҒд»ҳеҮәеӨ§йҮҸзҡ„ж—¶й—ҙе’ҢжҲҗжң¬жқҘеӯҰд№ пјӣеҠ е·Ҙж–№йқўпјҢжңЁжң¬жІ№ж–ҷзҡ„еҠ е·ҘйңҖиҰҒе…Ҳиҝӣзҡ„еҠ е·Ҙи®ҫеӨҮе’ҢжҠҖжңҜпјҢеҰӮжҰЁжІ№жңәгҖҒзІҫзӮјжңәзӯүи®ҫеӨҮпјҢд»ҘеҸҠи„ұиғ¶гҖҒи„ұиүІзӯүеҠ е·ҘжҠҖжңҜпјҢиҝҷдәӣжҠҖжңҜзҡ„жҺҢжҸЎйңҖиҰҒдё“дёҡзҡ„жҠҖжңҜдәәе‘ҳе’Ңе…Ҳиҝӣзҡ„и®ҫеӨҮпјӣз ”еҸ‘ж–№йқўпјҢжңЁжң¬жІ№ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•йңҖиҰҒдёҚж–ӯиҝӣиЎҢдә§е“Ғз ”еҸ‘е’ҢеҲӣж–°пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁгҖҒеҒҘеә·дә§е“Ғзҡ„йңҖжұӮпјҢдјҒдёҡйңҖиҰҒе…·еӨҮејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣе’ҢжҠҖжңҜеӣўйҳҹпјҢд»ҘжҺЁеҠЁдә§е“Ғзҡ„з ”еҸ‘е’ҢеҲӣж–°гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

жңЁжң¬жІ№ж–ҷзҡ„иө„йҮ‘еЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁз§ҚжӨҚгҖҒеҠ е·Ҙе’ҢжҺЁе№ҝж–№йқўгҖӮз§ҚжӨҚж–№йқўпјҢжңЁжң¬жІ№ж–ҷжӨҚзү©зҡ„з§ҚжӨҚйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢеҢ…жӢ¬еңҹең°жүҝеҢ…гҖҒиӢ—жңЁйҮҮиҙӯгҖҒиӮҘж–ҷгҖҒеҶңиҚҜзӯүиҙ№з”ЁгҖӮеҜ№дәҺж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢйңҖиҰҒжүҝжӢ…иҫғй«ҳзҡ„з§ҚжӨҚжҲҗжң¬пјӣеҠ е·Ҙж–№йқўпјҢжңЁжң¬жІ№ж–ҷзҡ„еҠ е·ҘйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢеҢ…жӢ¬и®ҫеӨҮйҮҮиҙӯгҖҒз»ҙдҝ®гҖҒиғҪиҖ—зӯүиҙ№з”ЁгҖӮеҗҢж—¶пјҢдёәдәҶжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮпјҢдјҒдёҡиҝҳйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§е’Ңж”№йҖ гҖӮиҝҷдәӣйғҪйңҖиҰҒдјҒдёҡжүҝжӢ…иҫғй«ҳзҡ„еҠ е·ҘжҲҗжң¬пјӣжҺЁе№ҝж–№йқўпјҢжңЁжң¬жІ№ж–ҷдә§е“ҒйңҖиҰҒйқўеҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢдјҒдёҡйңҖиҰҒиҝӣиЎҢе№ҝжіӣзҡ„еёӮеңәжҺЁе№ҝе’ҢиҗҘй”Җжҙ»еҠЁпјҢд»Ҙжү©еӨ§еёӮеңәд»Ҫйўқе’ҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰгҖӮиҝҷдәӣйғҪйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’ҢдәәеҠӣиө„жәҗгҖӮ

3гҖҒиө„жәҗеЈҒеһ’

жңЁжң¬жІ№ж–ҷзҡ„з”ҹдә§дҫқиө–дәҺзү№е®ҡзҡ„ж ‘жңЁиө„жәҗпјҢеҰӮжІ№иҢ¶гҖҒжІ№жЈ•гҖҒжІ№ж©„жҰ„зӯүгҖӮиҝҷдәӣж ‘жңЁзҡ„з”ҹй•ҝе‘Ёжңҹй•ҝпјҢз§ҚжӨҚжқЎд»¶зү№ж®ҠпјҢз§ҚжӨҚйқўз§Ҝе’Ңдә§йҮҸеҸ—еҲ°иҮӘ然жқЎд»¶гҖҒж°”еҖҷеҸҳеҢ–зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӣ жӯӨпјҢжӢҘжңүзЁіе®ҡзҡ„жІ№ж–ҷиө„жәҗдҫӣеә”жҲҗдёәдјҒдёҡиҝӣе…ҘжІ№ж–ҷиЎҢдёҡзҡ„йҰ–иҰҒеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

жңЁжң¬жІ№ж–ҷиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәжңЁжң¬жІ№ж–ҷжӨҚзү©з§ҚжӨҚзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬иӢ—жңЁгҖҒиӮҘж–ҷгҖҒеҶңиҚҜеҸҠз§ҚжӨҚи®ҫеӨҮзӯүпјӣдёӯжёёдёәжңЁжң¬жІ№ж–ҷз”ҹдә§еҠ е·ҘзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬жІ№иҢ¶гҖҒж ёжЎғгҖҒжІ№ж©„жҰ„гҖҒжІ№зүЎдё№зӯүпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺжІ№и„ӮгҖҒйЈҹе“ҒгҖҒе·ҘдёҡгҖҒеҢ»иҚҜгҖҒдҝқеҒҘе“ҒгҖҒеҢ–еҰҶе“ҒзӯүйўҶеҹҹгҖӮ

е№ҝиҘҝеӨ©еҲ©жҒ’з§Қдёҡжңүйҷҗе…¬еҸё жқЁеҮҢйҮ‘еұұеҶңдёҡ科жҠҖжңүйҷҗиҙЈд»»е…¬еҸё иҙөе·һжһ—иҚүеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҢ—ж—ӯиҲҹжһ—еҶң科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝеҗҲйҳідёӯиө„еӣҪдёҡзүЎдё№дә§дёҡеҸ‘еұ•жңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝиҘҝеӨ©еҲ©жҒ’з§Қдёҡжңүйҷҗе…¬еҸё жқЁеҮҢйҮ‘еұұеҶңдёҡ科жҠҖжңүйҷҗиҙЈд»»е…¬еҸё иҙөе·һжһ—иҚүеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҢ—ж—ӯиҲҹжһ—еҶң科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝеҗҲйҳідёӯиө„еӣҪдёҡзүЎдё№дә§дёҡеҸ‘еұ•жңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°жҙӢдё°еҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒйІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жңЁжң¬жІ№ж–ҷйҷӨдәҶе…·жңүвҖңдёҚдёҺзІ®дәүең°вҖқзҡ„дјҳеҠҝеӨ–пјҢиҝҳеҜҢеҗ«еҗ„зұ»з»ҙз”ҹзҙ пјҢе…·жңүиҫғй«ҳзҡ„иҗҘе…»е’ҢдҝқеҒҘд»·еҖјпјҢжҳҜж»Ўи¶іжңӘжқҘдәә们еҒҘеә·йңҖжұӮзҡ„йҮҚиҰҒдә§е“ҒгҖӮиҝҮеҺ»пјҢжҲ‘еӣҪжңЁжң¬жІ№ж–ҷеҠ е·Ҙй•ҝжңҹеӨ„дәҺзІ—еҠ е·Ҙйҳ¶ж®өпјҢдә§е“ҒиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣиҫғе·®пјҢеҠ е·Ҙдә§е“Ғ科жҠҖеҗ«йҮҸдҪҺгҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪжңЁжң¬жІ№ж–ҷеҠ е·ҘжҠҖжңҜзҡ„жҸҗеҚҮпјҢд»ҘеҸҠжңЁжң¬жІ№ж–ҷз§ҚжӨҚйқўз§ҜеӨ§е№…еўһй•ҝпјҢжҲ‘еӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡ规模д№ҹйҡҸд№ӢдёҚж–ӯжү©еј гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡеёӮеңә规模зәҰдёә1639.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡеҸ‘еұ•

жңЁжң¬жІ№ж–ҷиЎҢдёҡжҳҜжҲ‘еӣҪз»ҸжөҺжһ—дә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜжҸҗдҫӣдјҳиҙЁйЈҹз”ЁжІ№зҡ„йҮҚиҰҒжқҘжәҗпјҢжҳҜи§ЈеҶіеӣҪ家粮油жҲҳз•Ҙе®үе…Ёзҡ„жңүж•ҲйҖ”еҫ„гҖӮе…ҡзҡ„еҚҒе…«еӨ§д»ҘжқҘпјҢеӣҪ家еҜ№еҸ‘еұ•жңЁжң¬жІ№ж–ҷдә§дёҡй«ҳеәҰйҮҚи§ҶпјҢзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–ж”ҜжҢҒжңЁжң¬жІ№ж–ҷзҡ„еҸ‘еұ•гҖӮеҰӮ2022е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件дёӯжҳҺзЎ®жҸҗеҮәвҖңж”ҜжҢҒжү©еӨ§жІ№иҢ¶з§ҚжӨҚйқўз§ҜпјҢж”№йҖ жҸҗеҚҮдҪҺдә§жһ—вҖқгҖӮ

пјҲ2пјүеӣҪеҶ…иө„жәҗдё°еҜҢ

жҲ‘еӣҪжңЁжң¬жІ№ж–ҷж ‘з§Қиө„жәҗдё°еҜҢпјҢеҲҶеёғиҢғеӣҙе№ҝпјҢз§Қеӯҗеҗ«жІ№йҮҸеңЁ40%д»ҘдёҠзҡ„жңү150еӨҡз§ҚпјҢдё»иҰҒеҢ…жӢ¬жІ№иҢ¶гҖҒж ёжЎғгҖҒжІ№ж©„жҰ„гҖҒд»Ғз”ЁжқҸгҖҒжҰӣеӯҗгҖҒжІ№з”ЁзүЎдё№гҖҒй•ҝжҹ„жүҒжЎғгҖҒе…үзҡ®жўҫжңЁгҖҒе…ғе®қжһ«гҖҒж–ҮеҶ жһңзӯүпјҢдёәжңЁжң¬жІ№ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹж–ҷжқҘжәҗгҖӮеҗҢж—¶пјҢжҲ‘еӣҪең°еҹҹиҫҪйҳ”пјҢж°”еҖҷеӨҡж ·пјҢжңүеҲ©дәҺдёҚеҗҢе“Ғз§Қзҡ„жңЁжң¬жІ№ж–ҷз§ҚжӨҚе’Ңз”ҹдә§гҖӮ

пјҲ3пјүзӣёе…іжҠҖжңҜиҝӣжӯҘдҝғиҝӣиЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңдёҚж–ӯжү¶жҢҒжңЁжң¬жІ№ж–ҷиүҜз§ҚйҖүиӮІгҖҒдё°дә§ж Ҫеҹ№жҠҖжңҜз ”з©¶пјҢж”ҜжҢҒеј•иҝӣдјҳиүҜз§ҚиҙЁиө„жәҗпјҢдјҳеҢ–ж Ҫеҹ№жЁЎејҸпјҢз ”еҸ‘жңәжў°и®ҫеӨҮпјҢж”№иҝӣеҠ е·Ҙе·ҘиүәпјҢејәеҢ–科жҠҖж”Ҝж’‘гҖӮеңЁиүҜз§Қеҹ№иӮІгҖҒжІ№и„ӮжҸҗеҸ–иҪ¬еҢ–зӯүж–№йқўеҸ–еҫ—дәҶзі»еҲ—з ”з©¶жҲҗжһңпјҢжҸҗй«ҳдәҶжңЁжң¬жІ№ж–ҷзҡ„з”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢиҝӣиҖҢдҝғиҝӣжңЁжң¬жІ№ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдҫӣйңҖеҚ жҜ”дҪҺпјҢз©әй—ҙдёҚеҢ№й…Қ

д»ҺжҲ‘еӣҪйЈҹз”ЁжӨҚзү©жІ№ж¶Ҳиҙ№жҜ”дҫӢжқҘзңӢпјҢеӣҪеҶ…жӨҚзү©жІ№ж¶Ҳиҙ№д»ҘиҚүжң¬жІ№зұ»дёәдё»пјҢжңЁжң¬жІ№зұ»жүҖеҚ еёӮеңәд»ҪйўқдҪҺгҖӮеҗҢж—¶пјҢе°ұжІ№иҢ¶зұҪгҖҒж ёжЎғе’ҢжІ№ж©„жҰ„зҡ„дә§ең°жқҘзңӢпјҢиҘҝеҚ—гҖҒиҘҝеҢ—дҫӣз»ҷйҮҸеҚ з»қеҜ№дјҳеҠҝпјҢдёӯйғЁж¬Ўд№ӢпјҢдёңйғЁеҶҚж¬Ўд№ӢпјҢиҖҢдёңйғЁз»ҸжөҺеҸ‘еұ•ж°ҙе№іе’Ңеұ…ж°‘зҡ„ж¶Ҳиҙ№иғҪеҠӣеҚҙеңЁдёүдёӘең°еҢәдёӯеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮеӣ жӯӨпјҢзҺ°еңЁиҮіжңӘжқҘдёҖж®өж—¶й—ҙеҶ…пјҢдёңйғЁзңҒд»Ҫзҡ„йңҖжұӮеӨҡиҖҢдҫӣз»ҷе°‘пјҢиҘҝйғЁең°еҢәдҫӣз»ҷеӨҡиҖҢйңҖжұӮиҫғе°‘пјҢд»Һз©әй—ҙдёҠпјҢдҫӣйңҖд№Ӣй—ҙеӯҳеңЁзҹӣзӣҫ

пјҲ2пјүйҮҚе»әи®ҫиҪ»з®ЎзҗҶпјҢзјәиүҜз§ҚеҚ•дә§дҪҺ

е…ЁеӣҪжңЁжң¬жІ№ж–ҷж ‘з§Қзҡ„ж Ҫеҹ№йқўз§Ҝе№ҝпјҢж–°еўһйқўз§ҜеӨҡпјҢдҪҶжҳҜеӨҡж•°ж ‘з§ҚеҚ•дҪҚйқўз§Ҝдә§йҮҸеҫҲдҪҺпјҢи®ёеӨҡеҶңж°‘еҸӘйҮҚи§Ҷ移жӨҚе’Ңж Ҫз§ҚпјҢеҝҪи§ҶеҗҺжңҹзҡ„з®ЎзҗҶдёҺеҹ№иӮІпјҢеҜјиҮҙз§ҚжӨҚеҢәеҹҹжқӮиҚүдёӣз”ҹгҖҒдҪңзү©еқҗжһңзҺҮдҪҺдё”иЎ°иҖҒйҖҹеәҰеҝ«гҖӮеҰӮе…ЁеӣҪжІ№иҢ¶зұҪжІ№дә§йҮҸжҜҸе…¬йЎ·д»…75kgпјҢдҪҶжҳҜе…¶жңҖй«ҳдә§йҮҸеҸҜиҫҫеҲ°жҜҸе…¬йЎ·1125kgгҖӮйҖ жҲҗе…ЁеӣҪжңЁжң¬жІ№ж–ҷж ‘з§ҚеҚ•дҪҚйқўз§Ҝдә§йҮҸиҫғдҪҺзҡ„еҺҹеӣ дё»иҰҒжҳҜиүҜз§ҚеҢ–зЁӢеәҰдҪҺе’Ңж Ҫеҹ№з®ЎзҗҶзІ—ж”ҫпјҢжІ№иҢ¶зҡ„иүҜз§ҚеҢ–зҺҮдёҚеҲ°10%пјҢеӨ§жҜ”дҫӢзҡ„жІ№иҢ¶жһ—д»ҚеӨ„дәҺйҮҺз”ҹжҲ–еҚҠйҮҺз”ҹзҠ¶жҖҒгҖӮеҗҢж—¶пјҢи®ёеӨҡеҶңж°‘зӣІзӣ®иҝӣеҸЈй«ҳдә§е“Ғз§ҚеҚҙеҝҪз•ҘдәҶдёҚеҗҢе“Ғз§ҚиӢ—жңЁеҜ№зҺҜеўғиҰҒжұӮзҡ„дёҚеҗҢпјҢеҜјиҮҙиҝӣеҸЈзҡ„е“Ғз§ҚдјҳиүҜдҪҶжҳҜжҲҗе“Ғдҫқж—§дёҚеҘҪжҲ–дә§йҮҸдҪҺдёӢ

пјҲ3пјүдјҒдёҡдҪҺж•Ҳз«һдәүпјҢдә§е“Ғе»әи®ҫдёҚејә

зӣ®еүҚпјҢжҲ‘еӣҪжңЁжң¬жІ№ж–ҷеҠ е·ҘдјҒдёҡиҷҪ然еҫҲеӨҡпјҢд»…жІ№иҢ¶еҠ е·ҘдјҒдёҡе°ұе·ұз»Ҹи¶…иҝҮ2000家пјҢдҪҶжҳҜдјҒдёҡзҡ„规模иҫғе°ҸпјҢз”ҹдә§ж•ҲзҺҮдҪҺдёӢпјҢеӨ„дәҺдҪҺж•Ҳз«һдәүзҡ„еұҖйқўпјҢжІЎжңүеҪўжҲҗз»јеҗҲе®һеҠӣејәзҡ„е“ҒзүҢдјҒдёҡпјӣжІ№ж©„жҰ„з§ҚжӨҚйқўз§Ҝе…ЁзҗғжҺ’дҪҚзЁіжӯҘдёҠеҚҮпјҢеҪ“еӣҪеҶ…д»Қж—§йңҖиҰҒиҝӣеҸЈеӨ§йҮҸзҡ„ж©„жҰ„жІ№дә§е“ҒпјҢе·ЁеӨ§зҡ„еӣҪеҶ…еёӮеңәз©әзҷҪеҚҙжІЎжңүеҠһжі•иҮӘз»ҷиҮӘи¶іпјҢеӣҪеҶ…ж©„жҰ„жІ№еёӮеңәеҹәжң¬иў«еӨ–еӣҪе“ҒзүҢеҚ жҚ®пјҢиҜҙжҳҺеӣҪеҶ…жңЁжң¬жІ№ж–ҷдә§е“ҒжІЎиғҪеҪўжҲҗдә§дёҡз«һдәүеҠӣ

дёғгҖҒз«һдәүж јеұҖ

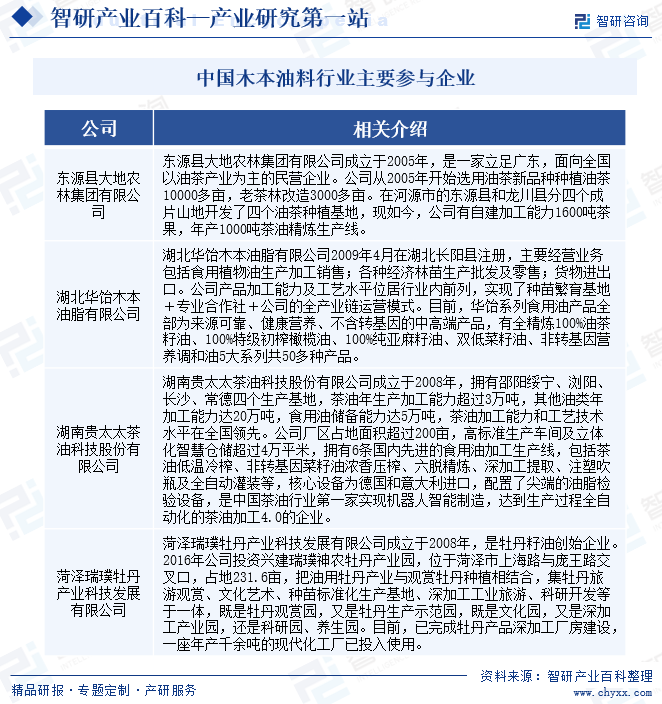

зӣ®еүҚпјҢжҲ‘еӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡеҸӮдёҺдјҒдёҡдј—еӨҡпјҢд»…жІ№иҢ¶еҠ е·ҘдјҒдёҡе°ұе·Із»Ҹи¶…иҝҮ2000家пјҢдҪҶжҳҜиЎҢдёҡеҶ…дјҒдёҡзҡ„规模иҫғе°ҸпјҢз”ҹдә§ж•ҲзҺҮдҪҺдёӢпјҢиЎҢдёҡе“ҒзүҢејұгҖҒе°ҸгҖҒжқӮй—®йўҳзӘҒеҮәпјҢеҗҢиҙЁеҢ–гҖҒдҪҺз«ҜеҢ–з«һдәүй—®йўҳиҫғдёәдёҘйҮҚпјҢеӨ„дәҺдҪҺж•Ҳз«һдәүзҡ„еұҖйқўпјҢжІЎжңүеҪўжҲҗз»јеҗҲе®һеҠӣејәзҡ„е“ҒзүҢдјҒдёҡпјҢеӣҪеҶ…еӨ§жңЁжІ№ж–ҷдә§дёҡе“ҒзүҢиө„жәҗж•ҙеҗҲгҖҒжҺЁе№ҝе®Јдј гҖҒж¶Ҳиҙ№еёӮеңәеј•еҜјеҠӣеәҰеҫҲжҳҜдёҚи¶іпјҢе“ҒзүҢеҹ№иӮІе·Із»ҸдёҘйҮҚж»һеҗҺдәҺдә§дёҡеҸ‘еұ•йҖҹеәҰгҖӮжӯӨеӨ–пјҢжңЁжң¬жІ№ж–ҷз”ҹдә§зҡ„е“Ғз§ҚеӨҡдёәжІ№и„ӮпјҢеҰӮиҢ¶жІ№пјҢж©„жҰ„жІ№пјҢдё”жІ№и„Ӯзӯүзә§е№¶дёҚй«ҳгҖӮзӣёе…ідә§е“Ғзҡ„ејҖеҸ‘еҲ©з”ЁдёҘйҮҚдёҚи¶іпјҢеҠ е·ҘеўһеҖјжңүйҷҗпјҢеҲ¶зәҰдәҶдә§дёҡй“ҫд»·еҖјз»“жһ„зҡ„еҚҮзә§гҖӮзӣ®еүҚпјҢжңЁжң¬жІ№ж–ҷзҡ„дё»иҰҒеҸӮдёҺиҖ…жңүдёңжәҗеҺҝеӨ§ең°еҶңжһ—йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒж№–еҢ—еҚҺйҘҙжңЁжң¬жІ№и„Ӯжңүйҷҗе…¬еҸёгҖҒж№–еҚ—иҙөеӨӘеӨӘиҢ¶жІ№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҸҸжіҪз‘һз’һзүЎдё№дә§дёҡ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸёгҖҒжІӯйҳіеҺҝдёңж№–жІ№е“Ғжңүйҷҗе…¬еҸёзӯүдјҒдёҡгҖӮ

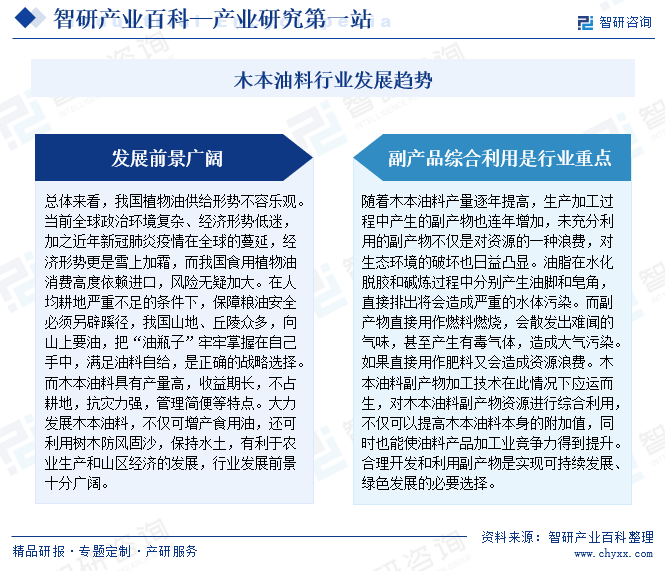

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҖ»дҪ“жқҘзңӢпјҢжҲ‘еӣҪжӨҚзү©жІ№дҫӣз»ҷеҪўеҠҝдёҘеі»пјҢдҪҶйҖҡиҝҮеҸ‘еұ•жңЁжң¬жІ№ж–ҷпјҢеҸҜд»Ҙж»Ўи¶іжІ№ж–ҷиҮӘз»ҷпјҢдҝқйҡңзІ®жІ№е®үе…ЁгҖӮжңЁжң¬жІ№ж–ҷе…·жңүдә§йҮҸй«ҳгҖҒ收зӣҠжңҹй•ҝгҖҒдёҚеҚ иҖ•ең°гҖҒжҠ—зҒҫеҠӣејәгҖҒз®ЎзҗҶз®Җдҫҝзӯүзү№зӮ№пјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮеҗҢж—¶пјҢеүҜдә§е“Ғз»јеҗҲеҲ©з”Ёд№ҹжҳҜе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖҒз»ҝиүІеҸ‘еұ•зҡ„еҝ…иҰҒйҖүжӢ©гҖӮеҜ№жңЁжң¬жІ№ж–ҷеүҜдә§зү©иө„жәҗиҝӣиЎҢз»јеҗҲеҲ©з”ЁпјҢеҸҜд»ҘжҸҗй«ҳжңЁжң¬жІ№ж–ҷжң¬иә«зҡ„йҷ„еҠ еҖјпјҢдҪҝжІ№ж–ҷдә§е“ҒеҠ е·Ҙдёҡз«һдәүеҠӣеҫ—еҲ°жҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҗҲзҗҶејҖеҸ‘е’ҢеҲ©з”ЁеүҜдә§зү©жҳҜиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®д№ӢдёҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжңЁжң¬жІ№ж–ҷиЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒдә§дёҡй“ҫгҖҒеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)