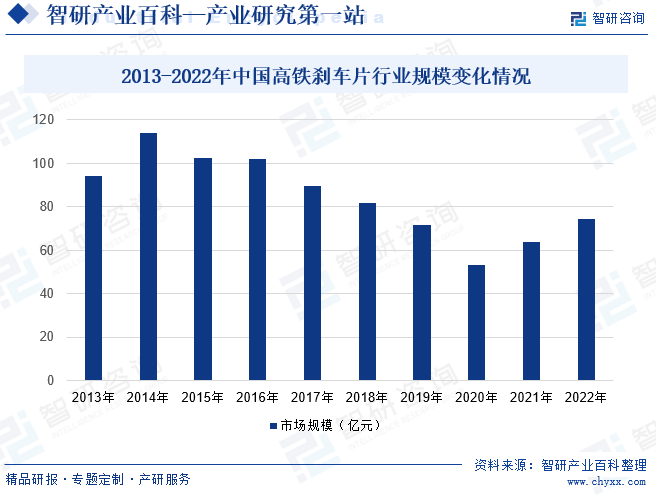

ж‘ҳиҰҒпјҡдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңә规模еңЁиҝҮеҺ»еҮ е№ҙе‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮйҡҸзқҖдёӯеӣҪй«ҳй“ҒзҪ‘з»ңзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй«ҳй“ҒиҪҰиҫҶзҡ„ж•°йҮҸйҖҗе№ҙеўһеҠ пјҢд»ҺиҖҢжҺЁеҠЁдәҶй«ҳй“ҒеҲ№иҪҰзүҮзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢдёӯеӣҪй«ҳй“ҒеҮәеҸЈеёӮеңәд№ҹеңЁдёҚж–ӯжӢ“еұ•пјҢдёәеҲ№иҪҰзүҮеҲ¶йҖ е•ҶжҸҗдҫӣдәҶжӣҙеӨҡзҡ„е•ҶжңәпјҢ2022е№ҙдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡеёӮеңә规模зәҰдёә74.57дәҝе…ғгҖӮ

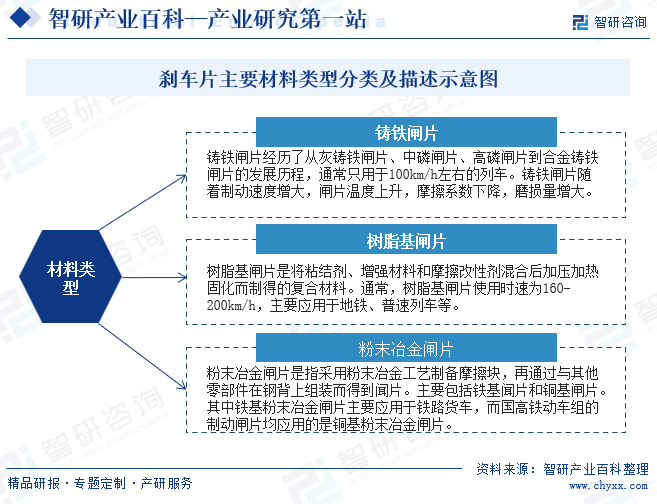

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й«ҳй“ҒеҲ№иҪҰзүҮжҳҜжҢҮеӣәе®ҡеңЁдёҺиҪҰиҪ®ж—ӢиҪ¬зҡ„еҲ¶еҠЁйј“жҲ–еҲ¶еҠЁзӣҳдёҠзҡ„ж‘©ж“Ұжқҗж–ҷпјҢе…¶дёӯзҡ„ж‘©ж“ҰиЎ¬зүҮеҸҠж‘©ж“ҰиЎ¬еқ—жүҝеҸ—еӨ–жқҘеҺӢеҠӣпјҢдә§з”ҹж‘©ж“ҰдҪңз”Ёд»ҺиҖҢиҫҫеҲ°иҪҰиҫҶеҮҸйҖҹзҡ„зӣ®зҡ„гҖӮж №жҚ®еҲ—иҪҰзҡ„иҝҗиЎҢйҖҹеәҰе’Ңи®ҫи®ЎиҰҒжұӮпјҢзӣ®еүҚеңЁеә”з”Ёзҡ„й—ёзүҮжқҗж–ҷдё»иҰҒжңүй“ёй“Ғй—ёзүҮгҖҒж ‘и„Ӯеҹәжқҗж–ҷй—ёзүҮе’ҢзІүжң«еҶ¶йҮ‘й—ёзүҮдёүеӨ§зұ»гҖӮ

й«ҳй“ҒеҲ№иҪҰзүҮдёҖиҲ¬з”ұй’ўжқҝгҖҒзІҳжҺҘйҡ”зғӯеұӮе’Ңж‘©ж“Ұеқ—жһ„жҲҗгҖӮй’ўжқҝиҰҒз»ҸиҝҮж¶ӮиЈ…жқҘйҳІй”ҲпјҢж¶ӮиЈ…иҝҮзЁӢз”ЁSMT-4зӮүжё©и·ҹиёӘд»ӘжқҘжЈҖжөӢж¶ӮиЈ…иҝҮзЁӢзҡ„жё©еәҰеҲҶеёғжқҘдҝқиҜҒиҙЁйҮҸгҖӮйҡ”зғӯеұӮжҳҜз”ұдёҚдј зғӯзҡ„жқҗж–ҷз»„жҲҗпјҢзӣ®зҡ„жҳҜйҡ”зғӯгҖӮж‘©ж“Ұеқ—з”ұж‘©ж“Ұжқҗж–ҷгҖҒзІҳеҗҲеүӮз»„жҲҗпјҢеҲ№иҪҰж—¶иў«жҢӨеҺӢеңЁеҲ№иҪҰзӣҳжҲ–еҲ№иҪҰйј“дёҠдә§з”ҹж‘©ж“ҰпјҢд»ҺиҖҢиҫҫеҲ°иҪҰиҫҶеҮҸйҖҹе’ҢеҲ¶еҠЁзҡ„зӣ®зҡ„гҖӮз”ұдәҺж‘©ж“ҰдҪңз”ЁпјҢж‘©ж“Ұеқ—дјҡйҖҗжёҗиў«зЈЁжҚҹпјҢдёҖиҲ¬жқҘи®ІжҲҗжң¬и¶ҠдҪҺзҡ„еҲ№иҪҰзүҮзЈЁжҚҹеҫ—и¶Ҡеҝ«гҖӮж‘©ж“Ұжқҗж–ҷдҪҝз”Ёе®ҢеҗҺиҰҒеҸҠж—¶жӣҙжҚўеҲ№иҪҰзүҮпјҢеҗҰеҲҷй’ўжқҝдёҺеҲ№иҪҰзӣҳе°ұдјҡзӣҙжҺҘжҺҘи§ҰпјҢжңҖз»Ҳдјҡдё§еӨұеҲ№иҪҰж•Ҳжһң并жҚҹеқҸеҲ№иҪҰзӣҳгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬з”өи§Јй“ңзІүгҖҒй’ўиғҢгҖҒдёүи§’жүҳгҖҒеҚЎз°§зӯүгҖӮйҮҮиҙӯиҙҹиҙЈдҫӣеә”е•ҶйҖүжӢ©гҖҒд»·ж ји°ҲеҲӨе’ҢеҗҲеҗҢзӯҫи®ўзӯүдәӢе®ңгҖӮеңЁдҫӣеә”е•Ҷз®ЎзҗҶж–№йқўпјҢжҜҸе№ҙйңҖеҜ№еҗҲж јдҫӣеә”е•ҶиҝӣиЎҢдёҚе°‘дәҺдёҖж¬ЎиҜ„е®ЎпјҢ并еҮәе…·дҫӣж–№иҜ„е®Ўи®°еҪ•пјҢеҜ№дҫӣж–№иҝӣиЎҢжңүж•ҲжҺ§еҲ¶дёҺзӣ‘жҺ§д»ҘдҝқиҜҒиҙ§зү©иҙЁйҮҸпјҢеҜ№дәҺиҜ„е®ЎдёҚеҗҲж јзҡ„дҫӣж–№дёҚеҫ—еҶҚеҲ—дҪҚеҗҲж јдҫӣж–№пјҢдёҚеҶҚйҮҮиҙӯе…¶дә§е“Ғ

2гҖҒз”ҹдә§жЁЎејҸ

зІүжң«еҶ¶йҮ‘й—ёзүҮеҸҠеҗҲжҲҗй—ёзүҮ/й—ёз“ҰдҪңдёәиҪЁйҒ“дәӨйҖҡеҲ¶еҠЁзі»з»ҹзҡ„ж ёеҝғе…ій”®йӣ¶йғЁд»¶пјҢе…¶зҠ¶жҖҒзӣҙжҺҘе…ізі»еҲ°еҲ¶еҠЁзі»з»ҹзҡ„жӯЈеёёиҝҗиҪ¬е’ҢиҪЁйҒ“дәӨйҖҡиҪҰиҫҶзҡ„е®үе…ЁиҝҗиҗҘгҖӮйҮҮеҸ–д»Ҙй”Җе®ҡдә§зҡ„и®ЎеҲ’з®ЎзҗҶжЁЎејҸпјҢеҚіз”ҹдә§ж №жҚ®й”Җе”®жҸҗдҫӣзҡ„й”Җе”®и®ўеҚ•д»ҘеҸҠд»ҘеҫҖй”Җе”®жғ…еҶөе®үжҺ’з”ҹдә§пјҢ并жҢүз…§дә§е“Ғз”ҹдә§е‘ЁжңҹеҮҶеӨҮдёҖе®ҡж•°йҮҸе®үе…Ёеә“еӯҳпјҢд»ҘдҝқиҜҒеҸҠж—¶дҫӣиҙ§гҖӮдә§е“Ғеҗ„дёӘз”ҹдә§зҺҜиҠӮдҫқз…§е…¬еҸёзҺ°жңүз”ҹдә§ж ҮеҮҶдёҘж јжү§иЎҢгҖӮеҗҢж—¶пјҢйҖҡиҝҮйҮҮз”ЁиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҲ¶йҖ жҠҖжңҜеҸҠе…ҲиҝӣиЈ…еӨҮпјҢеҹәжң¬е®һзҺ°дәҶдә§е“Ғз”ҹдә§е…ЁиҝҮзЁӢзҡ„иҮӘеҠЁеҢ–жҺ§еҲ¶пјҢ并дёәжү“йҖ ж— дәәжҷәиғҪеҢ–е·ҘеҺӮеҘ е®ҡиүҜеҘҪеҹәзЎҖгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

дё»иҰҒйҖҡиҝҮеҸӮдёҺй“Ғи·ҜжҖ»е…¬еҸёиҒ”еҗҲйҮҮиҙӯгҖҒеҸӮдёҺжЈҖдҝ®еҹәең°жЈҖдҝ®гҖҒеҸӮдёҺзі»з»ҹйӣҶжҲҗе•Ҷзі»з»ҹйӣҶзӯүж–№ејҸиҺ·еҸ–дёҡеҠЎпјҢдё»иҰҒе®ўжҲ·дёәй“Ғи·ҜжҖ»е…¬еҸёдёӢеұһзҡ„ 18 家ең°ж–№й“Ғи·ҜеұҖеҸҠе…¶йҷ„еұһдјҒдёҡгҖҒй“Ғи·ҜжҖ»е…¬еҸёдёӢеұһзҡ„еҲ¶еҠЁзі»з»ҹйӣҶжҲҗе•Ҷд»ҘеҸҠдёӯеӣҪдёӯиҪҰдёӢеұһиҪҰиҫҶеҲ¶йҖ дјҒдёҡзӯүгҖӮдё»иҰҒйҖҡиҝҮеҸӮдёҺе®ўжҲ·зҡ„жӢӣжҠ•ж ҮгҖҒз«һдәүжҖ§и°ҲеҲӨгҖҒеҚ•дёҖжқҘжәҗйҮҮиҙӯжҲ–иҜўд»·зӯүж–№ејҸиҺ·еҸ–и®ўеҚ•пјҢе№¶ж №жҚ®е®ўжҲ·йңҖжұӮиҝӣиЎҢи®ҫи®Ўз”ҹдә§пјҢй”Җе”®дё»иҰҒйҖҡиҝҮзӣҙй”ҖжЁЎејҸе®һзҺ°гҖӮеңЁй”Җе”®еҢәеҹҹеҲҶеёғдёҠпјҢдә§е“ҒеҶ…й”Җзҡ„еҗҢж—¶д№ҹеҜ№еӨ–еҮәеҸЈгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

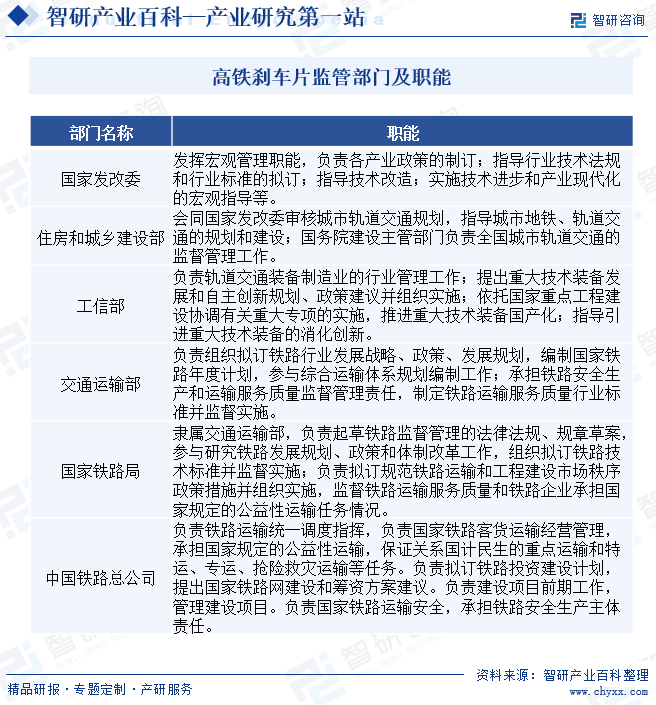

1гҖҒиЎҢдёҡзӣ‘з®Ўжңәжһ„

й«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡдә§е“ҒйҮҮз”Ёи®ёеҸҜиҜҒеҲ¶еәҰпјҢеҠЁиҪҰз»„й—ёзүҮйңҖиҰҒеҸ–еҫ—CRCCж ёеҸ‘зҡ„гҖҠй“Ғи·Ҝдә§е“Ғи®ӨиҜҒиҜҒд№ҰгҖӢеҗҺж–№жңүиө„ж јеҗ‘ж•ҙиҪҰеҲ¶йҖ дјҒдёҡгҖҒзі»з»ҹйӣҶжҲҗе•Ҷе’Ңеҗ„й“Ғи·ҜеұҖдҫӣиҙ§гҖӮи®ӨиҜҒйҖҡиҝҮеҗҺпјҢдҫӣеә”е•ҶиҺ·иҜҒеҗҺпјҢеңЁиҜҒд№Ұжңүж•ҲжңҹеҶ…жҜҸе№ҙиҮіе°‘иҝӣиЎҢдёҖж¬Ўзӣ‘зқЈжЈҖжҹҘпјҢе№¶ж №жҚ®дә§е“Ғзү№жҖ§еўһеҠ зӣ‘зқЈжЈҖжҹҘйў‘ж¬ЎгҖӮ

й«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡзҡ„иҮӘеҫӢжңәжһ„дёәдёӯеӣҪж‘©ж“ҰдёҺеҜҶе°Ғжқҗж–ҷеҚҸдјҡгҖӮеҚҸдјҡдё»иҰҒиҒҢиғҪдёәпјҡеҲ¶е®ҡ并зӣ‘зқЈжү§иЎҢиЎҢдёҡзҡ„规иҢғпјҢдёәж”ҝеәңеҲ¶е®ҡиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–пјҢејҖеұ•иЎҢдёҡз»ҹи®Ўи°ғжҹҘпјҢеҸӮдёҺиҙЁйҮҸз®ЎзҗҶе’Ңзӣ‘зқЈзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣй«ҳй“ҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁеҠЁеӨ–иҙёдҝқзЁіжҸҗиҙЁзҡ„ж„Ҹи§ҒгҖӢеҠ ејәдёҺеӣҪйҷ…иҙ§иҝҗзҸӯеҲ—жІҝзәҝеӣҪ家жІҹйҖҡеҚҸи°ғпјҢеҗҢжӯҘжҸҗй«ҳй“Ғи·ҜеҸЈеІёйҖҡе…іеҸҠдҪңдёҡж•ҲзҺҮпјҢиҝӣдёҖжӯҘжҸҗеҚҮж·ұжёҜйҷҶи·Ҝиҝҗиҫ“ж•ҲзҺҮе’ҢйҖҡиЎҢиғҪеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡйЈҺйҷ©

1гҖҒеёӮеңәз«һдәүйЈҺйҷ©

йҡҸзқҖжҲ‘еӣҪиҪЁйҒ“дәӨйҖҡиЈ…еӨҮиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡеҸҜиғҪдјҡеҗёеј•жӣҙеӨҡзҡ„жҪңеңЁз«һдәүеҜ№жүӢеҸӮдёҺз«һдәүпјҢеёӮеңәз«һдәүзЁӢеәҰеҸҜиғҪйқўдёҙеҠ еү§зҡ„жғ…еҶөгҖӮиӢҘдјҒдёҡдёҚиғҪж №жҚ®еёӮеңәеҸ‘еұ•и¶ӢеҠҝгҖҒжҠҖжңҜеҸ‘еұ•ж°ҙе№іеҸҠз«һдәүжғ…еҶөйҖӮж—¶иҝӣиЎҢдёҡеҠЎжЁЎејҸе’ҢжҠҖжңҜж°ҙе№ізҡ„еҲӣж–°и°ғж•ҙпјҢеҸҜиғҪйқўдёҙе®ўжҲ·жөҒеӨұгҖҒзӣҲеҲ©ж°ҙе№ідёӢйҷҚзҡ„йЈҺйҷ©гҖӮ

2гҖҒжҠҖжңҜйЈҺйҷ©

пјҲ1пјүжҠҖжңҜгҖҒдә§е“Ғжӣҙж–°дёҚеҸҠж—¶зҡ„йЈҺйҷ©

й«ҳй“ҒиЎҢ驶йҖҹеәҰзҡ„жҸҗй«ҳпјҢиҰҒжұӮй«ҳй“ҒеҲ№иҪҰзүҮиғҪеӨҹеңЁдёҚеҗҢзҡ„йҖҹеәҰзӯүзә§пјҢдёҚеҗҢзҡ„еҲ¶еҠЁеҺӢеҠӣеҸҠиҫғй«ҳзҡ„жё©еәҰжқЎд»¶дёӢе…·жңүзЁіе®ҡзҡ„ж‘©ж“Ұзі»ж•°пјҢеҜ№й«ҳй“ҒеҲ№иҪҰзүҮзҡ„жҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеңЁиЎҢдёҡдә§е“Ғжӣҙж–°жҚўд»ЈпјҢиЎҢдёҡжҠҖжңҜе·ҘиүәеҚҮзә§дјҳеҢ–зҡ„жғ…еҶөдёӢпјҢеҰӮжһңдјҒдёҡдёҚиғҪдҝқжҢҒз ”еҸ‘еҲӣж–°дјҳеҠҝ并еҸҠж—¶жҠҠжҸЎиЎҢдёҡзҡ„жҠҖжңҜеҸ‘еұ•и¶ӢеҠҝпјҢеҸҜиғҪеҜ№дјҒдёҡзҡ„жҠҖжңҜеҸҠдә§е“ҒйўҶе…ҲжҖ§еҸҠжңӘжқҘзҡ„з”ҹдә§з»ҸиҗҘдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮеҰӮжһңз«һдәүеҜ№жүӢзҺҮе…ҲдҪҝз”Ёе…ҲиҝӣжҠҖжңҜжҺЁеҮәжӣҙж–°жҚўд»Јдә§е“Ғе°ҶеҜ№дјҒдёҡдә§е“Ғзҡ„з«һдәүеҠӣжҸҗеҮәж–°зҡ„жҢ‘жҲҳгҖӮ

пјҲ2пјүж ёеҝғжҠҖжңҜдәәжүҚжөҒеӨұзҡ„йЈҺйҷ©

жӢҘжңүзЁіе®ҡгҖҒй«ҳзҙ иҙЁзҡ„科жҠҖдәәжүҚйҳҹдјҚеҜ№дјҒдёҡзҡ„еҸ‘еұ•еЈ®еӨ§иҮіе…ійҮҚиҰҒгҖӮиҷҪ然дјҒдёҡдёҖзӣҙжіЁйҮҚдәәеҠӣиө„жәҗзҡ„科еӯҰз®ЎзҗҶпјҢжҢүз…§д»·еҖји§„еҫӢпјҢеҸӮз…§жң¬ең°еҢәгҖҒеҗҢзұ»дјҒдёҡдәәеҠӣиө„жәҗд»·еҖјж°ҙе№іпјҢеҲ¶е®ҡдәҶиҫғдёәеҗҲзҗҶзҡ„е‘ҳе·Ҙи–Әй…¬ж–№жЎҲпјҢе»әз«ӢдәҶе…¬жӯЈгҖҒеҗҲзҗҶзҡ„з»©ж•ҲиҜ„дј°дҪ“зі»пјҢеҜ№з®ЎзҗҶдәәе‘ҳе®һзҺ°зӣ®ж Үз®ЎзҗҶпјҢжҸҗй«ҳ科жҠҖдәәжүҚе°Өе…¶жҳҜжҠҖжңҜйӘЁе№Ізҡ„и–Әй…¬гҖҒзҰҸеҲ©еҫ…йҒҮж°ҙе№іпјҢз§‘з ”дәәе‘ҳзҡ„еҲ©зӣҠзӣҙжҺҘдёҺе№ҙеәҰжҠҖжңҜеҲӣж–°зӣ®ж ҮжҢӮй’©гҖӮдҪҶзӣ®еүҚпјҢдјҒдёҡй—ҙ科жҠҖдәәжүҚдәүеӨәеҚҒеҲҶжҝҖзғҲпјҢеҸҜиғҪдјҡйҖ жҲҗ科жҠҖдәәжүҚйҳҹдјҚзҡ„дёҚзЁіе®ҡпјҢд»ҺиҖҢдјҒдёҡз»ҸиҗҘеёҰжқҘдёҖе®ҡзҡ„йЈҺйҷ©гҖӮ

3гҖҒе…¶д»–йЈҺйҷ©

з”ұдәҺй«ҳй“ҒеҲ№иҪҰзүҮдјҒдёҡзҡ„дё»иҰҒз»ҸиҗҘжҲҗжһңдҫқиө–дәҺдёӢжёёиЎҢдёҡзҡ„йңҖжұӮпјҢеӣ жӯӨй«ҳй“ҒиЎҢдёҡзҡ„дә§дёҡж”ҝзӯ–еҜ№дәҺдјҒдёҡзҡ„з»ҸиҗҘзҠ¶еҶөеҪұе“ҚиҫғеӨ§гҖӮеҰӮжһңжңӘжқҘеӣҪ家дә§дёҡж”ҝзӯ–з”ұдәҺе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝгҖҒйҮҚеӨ§й“Ғи·ҜдәӨйҖҡе®үе…ЁдәӢж•…зӯүеӣ зҙ еҸ‘з”ҹйҮҚеӨ§дёҚеҲ©еҸҳеҢ–пјҢеҲҷдјҒдёҡзҡ„еёӮеңәз©әй—ҙеҸҠеҸ‘еұ•еүҚжҷҜе°ҶеҸ—еҲ°еҪұе“ҚпјҢеҸҜиғҪдјҡеҜ№дјҒдёҡзҡ„з»ҸиҗҘзҠ¶еҶөе’ҢзӣҲеҲ©иғҪеҠӣеёҰжқҘйЈҺйҷ©гҖӮ

дә”гҖҒдә§дёҡй“ҫ

й«ҳй“ҒеҲ№иҪҰзүҮдә§дёҡй“ҫдёҠжёёдёәйҮ‘еұһ/йқһйҮ‘еұһзҹҝзү©еҲ¶е“ҒгҖҒйҮ‘еұһеҠ е·ҘзӯүиЎҢдёҡпјҢдё»иҰҒдёәеҲ№иҪҰзүҮеҲ¶йҖ иЎҢдёҡжҸҗдҫӣеҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶пјҢеҰӮз”өи§Јй“ңзІүгҖҒй’ўиғҢгҖҒдёүи§’жүҳе’ҢеҚЎз°§зӯүпјҢзӣ®еүҚжҲ‘еӣҪйҮ‘еұһ/йқһйҮ‘еұһзҹҝзү©еҲ¶е“ҒгҖҒйҮ‘еұһеҠ е·ҘиЎҢдёҡжҲҗзҶҹпјҢз«һдәүжҝҖзғҲпјҢйҮҮиҙӯйҖүжӢ©жҖ§иҫғеӨ§гҖӮдә§дёҡй“ҫдёӢжёёдёәй“Ғи·ҜеұҖе’ҢеҠЁиҪҰз»„ж•ҙиҪҰз”ҹдә§дјҒдёҡпјҢз”ұдәҺжҲ‘еӣҪеҠЁиҪҰз»„ж•ҙиҪҰз”ҹдә§иЎҢдёҡй«ҳеәҰйӣҶдёӯпјҢй«ҳй“ҒеҲ№иҪҰзүҮзҡ„йңҖжұӮеҸ—дёӢжёёж•ҙиҪҰеҲ¶йҖ дјҒдёҡеҪұе“ҚйқһеёёеӨ§пјҢеҲ№иҪҰзүҮдјҒдёҡеңЁи®®д»·иғҪеҠӣд№ҹеӨ„дәҺеҠЈеҠҝпјҢдҪҶжҳҜз”ұдәҺй«ҳй“ҒеҲ№иҪҰзүҮеұһдәҺж ёеҝғйӣ¶йғЁд»¶пјҢдё”йҡҸзқҖжҲ‘еӣҪй«ҳй“Ғж ҮеҠЁзҡ„жңүеәҸжҺЁеҠЁд»ҘеҸҠеӨ§иҢғеӣҙжҸҗйҖҹзҡ„еҲ°жқҘпјҢеҜ№дәҺй«ҳй“ҒеҲ№иҪҰзүҮзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢжӢҘжңүж ёеҝғе·Ҙиүәзҡ„еҲ№иҪҰзүҮеҲ¶йҖ дјҒдёҡ并иғҪдә«еҸ—еҲ°жҜ”иҫғй«ҳзҡ„жҜӣеҲ©зҺҮж°ҙе№ігҖӮ

дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё иөӨеі°еҗүйҡҶй»„йҮ‘зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё иөӨеі°еҗүйҡҶй»„йҮ‘зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

1гҖҒе…Ёзҗғй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡзҺ°зҠ¶

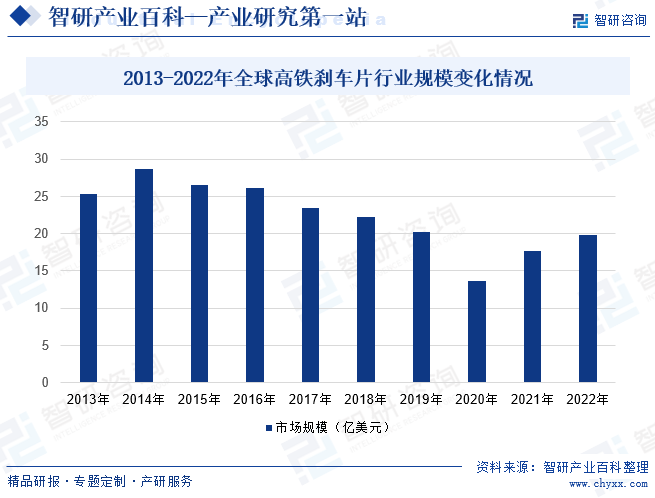

й«ҳй“ҒеҲ№иҪҰзүҮеёӮеңәзҡ„规模еҸ—еӨҡдёӘеӣ зҙ еҪұе“ҚпјҢеҢ…жӢ¬е…Ёзҗғй«ҳй“ҒиҝҗиҗҘ规模гҖҒж–°е»әй«ҳй“Ғзәҝи·Ҝж•°йҮҸгҖҒй«ҳй“ҒиҪҰиҫҶзҡ„жӣҙж–°е’Ңз»ҙжҠӨйңҖжұӮзӯүгҖӮй«ҳй“ҒеңЁе…ЁзҗғиҢғеӣҙеҶ…жҢҒз»ӯжү©еј пјҢи®ёеӨҡеӣҪ家еңЁеҸ‘еұ•й«ҳй“ҒдәӨйҖҡпјҢд»ҺиҖҢжҺЁеҠЁдәҶеҲ№иҪҰзүҮеёӮеңәзҡ„йңҖжұӮеўһй•ҝгҖӮеҸ—еёӮеңәд»·ж јдёӢйҷҚзҡ„еҪұе“ҚпјҢ2014-2020е№ҙй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңә规模е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙе…Ёзҗғй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңә规模зәҰдёә19.8дәҝзҫҺе…ғгҖӮ

2гҖҒдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡзҺ°зҠ¶

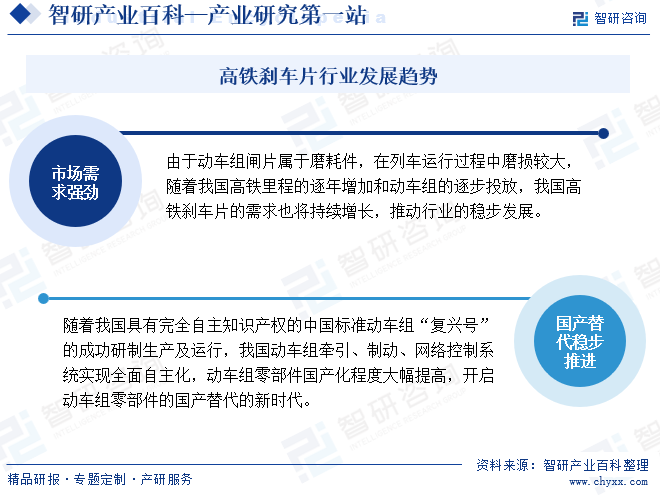

йҡҸзқҖдёӯеӣҪй«ҳй“ҒзҪ‘з»ңзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй«ҳй“ҒиҪҰиҫҶзҡ„ж•°йҮҸйҖҗе№ҙеўһеҠ пјҢд»ҺиҖҢжҺЁеҠЁдәҶй«ҳй“ҒеҲ№иҪҰзүҮзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢдёӯеӣҪй«ҳй“ҒеҮәеҸЈеёӮеңәд№ҹеңЁдёҚж–ӯжӢ“еұ•пјҢдёәеҲ№иҪҰзүҮеҲ¶йҖ е•ҶжҸҗдҫӣдәҶжӣҙеӨҡзҡ„е•ҶжңәгҖӮдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңә规模еңЁиҝҮеҺ»еҮ е№ҙе‘ҲзҺ°еўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡеёӮеңә规模зәҰдёә74.57дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家й“Ғи·Ҝ规еҲ’еұ•жңӣжҲ‘еӣҪй«ҳй“Ғеҝ«йҖҹеҸ‘еұ•

иҪЁйҒ“дәӨйҖҡзҪ‘жҳҜеӣҪж°‘з»ҸжөҺеӨ§еҠЁи„үгҖҒе…ій”®еҹәзЎҖи®ҫж–Ҫе’ҢйҮҚеӨ§ж°‘з”ҹе·ҘзЁӢпјҢжҳҜз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»зҡ„йӘЁе№Іе’Ңдё»иҰҒиҝҗиҫ“ж–№ејҸд№ӢдёҖпјҢеңЁжҲ‘еӣҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёӯзҡ„ең°дҪҚе’ҢдҪңз”ЁиҮіе…ійҮҚиҰҒгҖӮе…ЁеӣҪй“Ғи·Ҝе°Ҷ继з»ӯй«ҳиҙЁйҮҸжҺЁиҝӣеӣҪ家йҮҚзӮ№е·ҘзЁӢе»әи®ҫпјҢйў„и®Ўе°Ҷжңү3300е…¬йҮҢж–°зәҝе»әжҲҗжҠ•дә§пјҢе…¶дёӯжҷ®йҖҹй“Ғи·Ҝ1900е…¬йҮҢе·ҰеҸігҖӮиҒҡз„ҰжңҚеҠЎеӣҪ家йҮҚеӨ§жҲҳз•ҘпјҢзҙ§зӣҜеӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’зәІиҰҒзЎ®е®ҡзҡ„102йЎ№е·ҘзЁӢдёӯж¶үй“ҒйЎ№зӣ®пјҢжүҺе®һжҺЁиҝӣжІҝжұҹй«ҳй“ҒгҖҒиҘҝйғЁйҷҶжө·ж–°йҖҡйҒ“зӯүйҮҚеӨ§е·ҘзЁӢгҖӮжҺЁеҠЁжҲҗйғҪиҮіе…°е·һгҖҒеӨ§зҗҶиҮіз‘һдёҪгҖҒдёҪжұҹиҮійҰҷж јйҮҢжӢүй“Ғи·ҜзӯүйҡҫзӮ№е·ҘзЁӢеҸ–еҫ—ж–°зӘҒз ҙгҖӮ

пјҲ2пјүдёӯеӣҪж ҮеҮҶеҠЁиҪҰз»„жҲҗдёәжҲ‘еӣҪй«ҳз«ҜиЈ…еӨҮиҫ“еҮәзҡ„йҮҚиҰҒеҶ…е®№

зӣ®еүҚпјҢжҲ‘еӣҪжӯЈеңЁжһ„е»әд»ҘвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫдёәйҮҚзӮ№зҡ„е…ЁйқўејҖж”ҫж–°ж јеұҖпјҢй«ҳйҖҹй“Ғи·ҜдҪңдёәеӣҪйҷ…еҗҲдҪңзҡ„йҮҚиҰҒйўҶеҹҹе’Ңдјҳе…Ҳж–№еҗ‘гҖӮиҪЁйҒ“дәӨйҖҡиЈ…еӨҮеҲ¶йҖ дёҡеұһдәҺй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡиҢғз•ҙпјҢйҖҡиҝҮжӢ“еұ•е…Ёзҗғи§ҶйҮҺпјҢз»ҹзӯ№еӣҪйҷ…еӣҪеҶ…дёӨдёӘеёӮеңәпјҢејәеҢ–дёҺе‘Ёиҫ№еӣҪ家дә’иҒ”дә’йҖҡпјҢеҠ еҝ«й«ҳй“ҒвҖңиө°еҮәеҺ»вҖқпјҢжү“йҖ дёӯеӣҪй«ҳйҖҹй“Ғи·ҜжҠҖжңҜгҖҒиЈ…еӨҮгҖҒж ҮеҮҶгҖҒиҝҗиҫ“зӯүе“ҒзүҢпјҢд»ҘжҸҗеҚҮеӣҪйҷ…еҪұе“ҚеҠӣе’Ңз«һдәүеҠӣпјҢдёәдёӯеӣҪиҪЁйҒ“дәӨйҖҡиЈ…еӨҮй…ҚеҘ—дә§е“ҒеҲ¶йҖ дёҡеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҸ—ж”ҝзӯ–еҪұе“ҚиҫғеӨ§

жҲ‘еӣҪиҪЁйҒ“дәӨйҖҡдә§дёҡзҡ„жҠ•иө„е»әи®ҫдё»иҰҒз”ұж”ҝеәңиҝӣиЎҢдё»еҜјпјҢеҰӮжһңжңӘжқҘе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝеҸ‘з”ҹеҸҳеҢ–жҲ–иҖ…й“Ғи·Ҝе»әи®ҫгҖҒиҝҗиҗҘиҝҮзЁӢдёӯеҮәзҺ°йҮҚеӨ§дәӨйҖҡдәӢж•…зӯүж„ҸеӨ–еӣ зҙ пјҢеҸҜиғҪдјҡеҜјиҮҙеӣҪ家еҜ№иҪЁйҒ“дәӨйҖҡдә§дёҡзҡ„ж”ҝзӯ–дҪңеҮәйҮҚеӨ§и°ғж•ҙжҲ–еҮәзҺ°жңӘжқҘй“Ғи·ҜжҠ•иө„е»әи®ҫиҝӣеәҰж”ҫзј“пјҢз”ҡиҮій“Ғи·ҜжҠ•иө„规模еҮәзҺ°еӨ§е№…зј©еҮҸзҡ„жғ…еҪўпјҢд»ҺиҖҢеҜ№иҪЁйҒ“дәӨйҖҡиЈ…еӨҮиЎҢдёҡеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүжҠҖжңҜж°ҙе№іжңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳ

й«ҳй“ҒеҲ№иҪҰзүҮдҪңдёәеҠЁиҪҰз»„е…ій”®ж ёеҝғйӣ¶йғЁд»¶пјҢйҷӨеә”е…·жңүиҖҗзЈЁгҖҒиҖҗзғӯеҸҠж‘©ж“Ұзі»ж•°зЁіе®ҡзӯүжҖ§иғҪеӨ–пјҢиҝҳеә”е…·жңүжҢҜеҠЁе°ҸгҖҒеҷӘеЈ°дҪҺгҖҒиҗҪзҒ°е°‘зӯүзҺҜдҝқдәәжҖ§еҢ–зҡ„жҖ§иғҪзү№зӮ№пјӣеҸҰеӨ–пјҢй—ёзүҮиҝҳиҰҒйқўдёҙеҗ„з§Қз”ЁжҲ·й”ҷз»јеӨҚжқӮзҡ„д»ӢиҙЁгҖҒжё©еәҰгҖҒеҺӢеҠӣзӣёдә’дәӨз»Үзҡ„иӢӣеҲ»е·ҘеҶөжқЎд»¶гҖӮиҝҷдәӣйғҪдёәж‘©ж“Ұжқҗж–ҷй…Қж–№жҠҖжңҜгҖҒеҺҹжқҗж–ҷеӨ„зҗҶжҠҖжңҜгҖҒж··ж–ҷеҲ¶еӨҮжҠҖжңҜгҖҒзғӯеҺӢжҲҗеһӢжҠҖжңҜгҖҒзғӯеӨ„зҗҶжҠҖжңҜеҸҠеҗҺз»ӯеӨ„зҗҶжҠҖжңҜзӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢй«ҳй“ҒеҲ№иҪҰзүҮзӣёе…іжҠҖжңҜж°ҙе№іиҝҳжңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңәж¶үеҸҠеӨҡдёӘеҲ¶йҖ е•Ҷе’Ңдҫӣеә”е•ҶгҖӮеңЁеёӮеңәз«һдәүдёӯпјҢдёҖдәӣеӨ§еһӢзҡ„и·ЁеӣҪе…¬еҸёе’ҢеӣҪеҶ…дјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚпјҢиҝҷдәӣе…¬еҸёжӢҘжңүиҫғејәзҡ„жҠҖжңҜе®һеҠӣгҖҒз”ҹдә§иғҪеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮеңЁиҝҮеҺ»пјҢдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮеёӮеңәеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„иҝӣеҸЈдҫқиө–пјҢе°Өе…¶жҳҜеҜ№дәҺй«ҳз«ҜжҠҖжңҜе’Ңжқҗж–ҷгҖӮ然иҖҢпјҢйҡҸзқҖеӣҪеҶ…еҲ¶йҖ е•ҶжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢеӣҪдә§еҢ–зҺҮеңЁйҖҗжёҗеўһеҠ пјҢеӣҪеҶ…дјҒдёҡйҖҗжӯҘжӣҝд»ЈиҝӣеҸЈдә§е“ҒгҖӮ

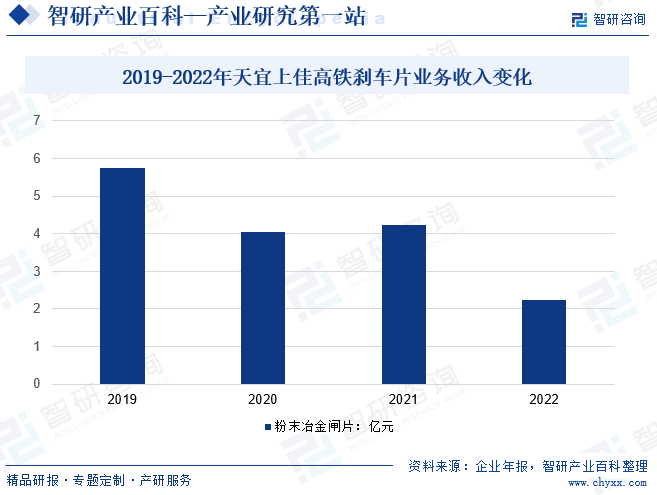

еӨ©е®ңдёҠдҪідҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„й«ҳй“ҒеҠЁиҪҰз»„з”ЁзІүжң«еҶ¶йҮ‘й—ёзүҮдҫӣеә”е•ҶпјҢеңЁжҢҒз»ӯдё“жіЁж‘©ж“ҰеҲ¶еҠЁжқҗж–ҷдё»иҗҘдёҡеҠЎзҡ„еҗҢж—¶пјҢжҢҒз»ӯжӢ“еұ•еңЁзўіеҹәеӨҚеҗҲжқҗж–ҷгҖҒж ‘и„ӮеҹәзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷзӯүйўҶеҹҹз ”еҸ‘еә”з”ЁпјҢж—ЁеңЁе°Ҷдә§е“ҒдҪ“зі»д»ҺиҪЁйҒ“дәӨйҖҡеҚ•дёҖдә§е“ҒйўҶеҹҹжү©еӨ§иҮіеӨ§дәӨйҖҡгҖҒж–°иғҪжәҗйўҶеҹҹеӨҡе“Ғзұ»дә§е“ҒпјҢзӣ®еүҚе·ІеҪўжҲҗзІүжң«еҶ¶йҮ‘й—ёзүҮгҖҒзўіеҹәеӨҚеҗҲжқҗж–ҷеҲ¶е“ҒгҖҒж ‘и„ӮеҹәзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷеҲ¶е“ҒгҖҒиҲӘз©әеӨ§еһӢз»“жһ„件зІҫеҜҶеҲ¶йҖ зӯүеӣӣеӨ§дёҡеҠЎжқҝеқ—пјҢиҮҙеҠӣдәҺеҸ‘еұ•жҲҗдёәз»ҝиғҪж–°жқҗж–ҷеҲӣж–°дә§дёҡеҢ–еә”з”Ёе№іеҸ°еһӢе…¬еҸёгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙй—ёзүҮдёҡеҠЎж”¶е…Ҙдёә2.25дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒжҺЁеҠЁдәҶй«ҳй“Ғдә§дёҡзҡ„иҝ…йҖҹеҸ‘еұ•гҖӮдёӯеӣҪе·ІжҲҗдёәе…Ёзҗғй«ҳй“ҒйҮҢзЁӢжңҖй•ҝгҖҒиҝҗиҫ“еҜҶеәҰжңҖй«ҳгҖҒзҪ‘з»ңеҢ–иҝҗиҗҘжңҖеӨҚжқӮзҡ„еӣҪ家гҖӮйҡҸзқҖеҠЁиҪҰз»„й—ёзүҮдҪңдёәзЈЁиҖ—件еңЁеҲ—иҪҰиҝҗиЎҢиҝҮзЁӢдёӯзҡ„зЈЁжҚҹпјҢжҲ‘еӣҪй«ҳй“ҒеҲ№иҪҰзүҮзҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһй•ҝгҖӮ然иҖҢпјҢжҲ‘еӣҪеҠЁиҪҰз»„з”ЁзІүжң«еҶ¶йҮ‘й—ёзүҮзҡ„еҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢд№ӢеүҚеҹәжң¬иў«еӣҪеӨ–дә§е“Ғеһ„ж–ӯгҖӮ然иҖҢпјҢеңЁеӣҪ家е»әи®ҫвҖңеҲӣж–°еһӢеӣҪ家вҖқжҲҳз•Ҙзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪй“Ғи·ҜжҖ»е…¬еҸёдё»еҜјпјҢдёӯеӣҪй“ҒйҒ“科еӯҰз ”з©¶йҷўжҠҖжңҜзүөеӨҙпјҢйӣҶеҗҲдёӯеӣҪдёӯиҪҰеҸҠзӣёе…ідјҒдёҡзҡ„еҠӣйҮҸпјҢејҖеұ•дәҶдёӯеӣҪж ҮеҮҶеҠЁиҪҰз»„и®ҫи®Ўз ”еҲ¶е·ҘдҪңпјҢиҝҷдёҖеҠӘеҠӣеҠ йҖҹдәҶеҠЁиҪҰз»„зӣёе…іж ёеҝғйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–иҝӣзЁӢгҖӮйҡҸзқҖе…·жңүе®Ңе…ЁиҮӘдё»зҹҘиҜҶдә§жқғзҡ„дёӯеӣҪж ҮеҮҶеҠЁиҪҰз»„вҖңеӨҚе…ҙеҸ·вҖқзҡ„жҲҗеҠҹз ”еҲ¶з”ҹдә§еҸҠиҝҗиЎҢпјҢжҲ‘еӣҪеҠЁиҪҰз»„зүөеј•гҖҒеҲ¶еҠЁгҖҒзҪ‘з»ңжҺ§еҲ¶зі»з»ҹе®һзҺ°е…ЁйқўиҮӘдё»еҢ–пјҢеҠЁиҪҰз»„йӣ¶йғЁд»¶еӣҪдә§еҢ–зЁӢеәҰеӨ§е№…жҸҗй«ҳпјҢејҖеҗҜдәҶеҠЁиҪҰз»„йӣ¶йғЁд»¶зҡ„еӣҪдә§жӣҝд»Јж–°ж—¶д»ЈгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡй«ҳй“ҒиҪҰиҫҶж•°йҮҸйҖҗе№ҙеўһеҠ пјҢд»ҺиҖҢжҺЁеҠЁдәҶиЎҢдёҡеёӮеңәйңҖжұӮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2021е№ҙдёӯеӣҪй«ҳй“ҒеҲ№иҪҰзүҮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеӣҪдә§еҢ–жӣҝд»Јз©әй—ҙеӨ§[еӣҫ]](http://img.chyxx.com/2022/02/C0532AFLX8_m.png?x-oss-process=style/w320)