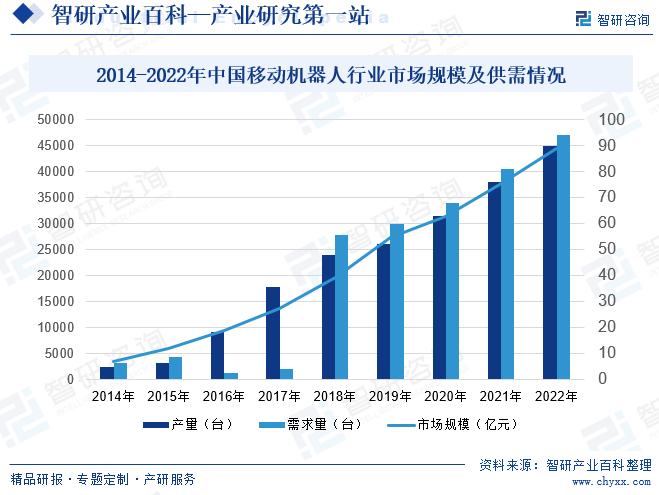

ж‘ҳиҰҒпјҡеҸ—еҲ¶йҖ дёҡиҮӘеҠЁеҢ–гҖҒжңҚеҠЎдёҡеҚҮзә§д»ҘеҸҠжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪ移еҠЁжңәеҷЁдәәеёӮеңәиҝ‘е№ҙжқҘдёҖзӣҙеӨ„дәҺдёҚж–ӯеҸ‘еұ•йҳ¶ж®өпјҢеңЁе·ҘдёҡгҖҒжңҚеҠЎгҖҒеҢ»з–—гҖҒеҶңдёҡзӯүйўҶеҹҹзҡ„еә”з”ЁдёҚж–ӯеўһеҠ гҖӮж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡеёӮеңә规模зәҰдёә89.02дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

AGVжңәеҷЁдәәпјҲAutomatedGuidedVehicleпјүжҳҜдёҖз§ҚиҮӘеҠЁжү§иЎҢе·ҘдҪңзҡ„жңәеҷЁиЈ…зҪ®гҖӮе®ғж—ўеҸҜд»ҘжҺҘеҸ—дәәзұ»жҢҮжҢҘпјҢеҸҲеҸҜд»ҘиҝҗиЎҢйў„е…Ҳзј–жҺ’зҡ„зЁӢеәҸпјҢд№ҹеҸҜд»Ҙж №жҚ®д»Ҙдәәе·ҘжҷәиғҪжҠҖжңҜеҲ¶е®ҡзҡ„еҺҹеҲҷзәІйўҶиЎҢеҠЁгҖӮе®ғзҡ„д»»еҠЎжҳҜеҚҸеҠ©жҲ–еҸ–д»Јдәәзұ»е·ҘдҪңзҡ„е·ҘдҪңпјҢдҫӢеҰӮз”ҹдә§дёҡгҖҒе»әзӯ‘дёҡпјҢжҲ–жҳҜеҚұйҷ©зҡ„е·ҘдҪңгҖӮ

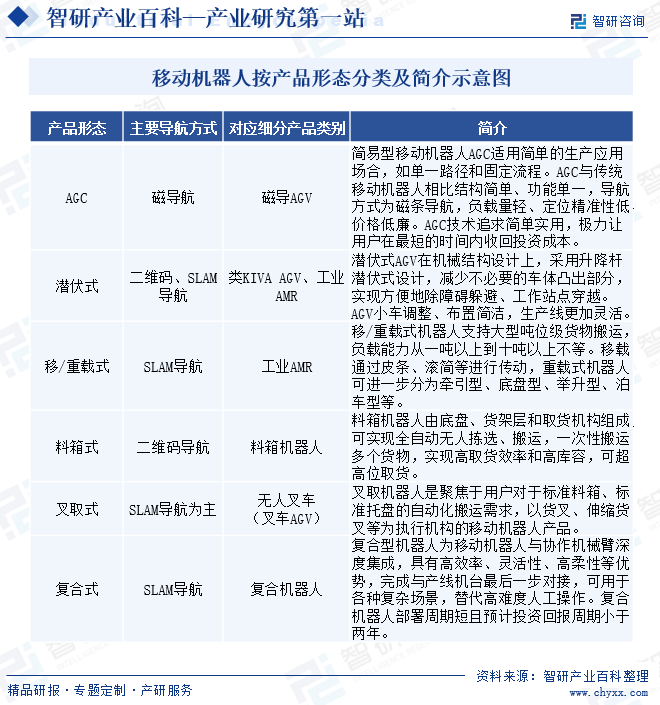

移еҠЁжңәеҷЁдәәжҢүдә§е“ҒеҪўжҖҒеӨ§дҪ“еҸҜд»ҘеҲҶдёәAGCгҖҒжҪңдјҸејҸгҖҒ移/йҮҚиҪҪејҸгҖҒж–ҷз®ұејҸгҖҒеҸҲеҸ–ејҸгҖҒеӨҚеҗҲејҸе…ӯдёӘзұ»еһӢгҖӮAGVе’ҢAMRзҡ„еҢәеҲ«еңЁдәҺпјҢеҗҺиҖ…жң¬иә«е…·еӨҮејәеӨ§зҡ„и®Ўз®—иғҪеҠӣпјҢе®ғеҸҜд»ҘйҖҡиҝҮдј ж„ҹеҷЁж„ҹзҹҘе‘ЁеӣҙзҺҜеўғ并дҪңеҮәзӣёеә”зҡ„еҶізӯ–гҖӮиҖҢеүҚиҖ…еҸӘжҳҜдёҖдёӘеӨ§еһӢзҡ„жү§иЎҢеҷЁпјҢдёҖдёҫдёҖеҠЁйғҪдҫқиө–дәҺдёӯеӨ®жҺ§еҲ¶зі»з»ҹзҡ„и°ғеәҰгҖӮSLAMж„ҸжҢҮеҚіж—¶е®ҡдҪҚдёҺең°еӣҫжһ„е»әпјҢйҖҡеёёеҢ…еҗ«и§Ҷи§үSLAMи·ҹжҝҖе…үSLAMдёӨеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡзӣ‘з®ЎдҪ“еҲ¶

иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委е’Ңе·ҘдҝЎйғЁгҖӮдё»з®ЎйғЁй—Ёдё»иҰҒиҒҢиғҪдёәиҙҹиҙЈиЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„з ”з©¶гҖҒдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ д»ҘеҸҠжӢҹе®ҡдә§дёҡеҸ‘еұ•жҲҳз•ҘгҖҒж–№й’Ҳж”ҝзӯ–е’ҢжҖ»дҪ“规еҲ’пјҢжӢҹе®ҡиЎҢдёҡжҠҖжңҜж ҮеҮҶзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

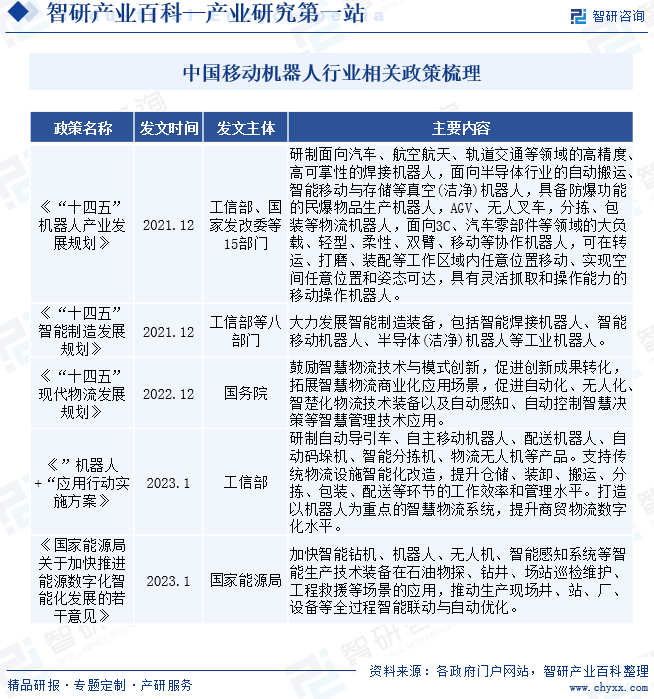

иҝ‘е№ҙжқҘпјҢ移еҠЁжңәеҷЁдәәиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢеҸ—еҲ°дәҶеӣҪ家зҡ„й«ҳеәҰйҮҚи§ҶгҖӮеӣҪ家зӣёе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶгҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқжңәеҷЁдәәдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•гҖӮ移еҠЁжңәеҷЁдәәиЎҢдёҡж”ҝзӯ–дёәдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

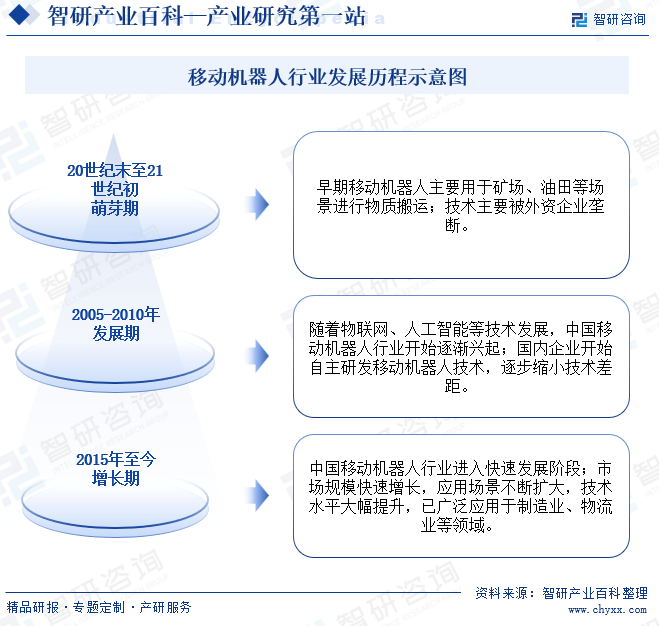

20дё–зәӘжң«иҮі21дё–зәӘеҲқпјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮжҠҖжңҜгҖҒеёӮеңәе’Ңдә§дёҡй“ҫе°ҡжңӘжҲҗзҶҹпјҢиЎҢдёҡзҡ„еҸ‘еұ•иҝҳеӨ„дәҺж‘ёзҙўйҳ¶ж®өгҖӮиҝҷдёӘйҳ¶ж®өзҡ„дё»иҰҒзү№зӮ№жҳҜжҠҖжңҜзҡ„еҲқжӯҘжҺўзҙўе’ҢеёӮеңәзҡ„еҲқжӯҘеҪўжҲҗгҖӮ2005-2010е№ҙпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„еҸ‘еұ•пјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡиҝӣе…ҘдәҶдёҖдёӘеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢдә§дёҡй“ҫйҖҗжёҗе®Ңе–„гҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡејҖе§ӢеҪўжҲҗиҮӘе·ұзҡ„зү№иүІе’ҢдјҳеҠҝпјҢжҲҗдёәеӣҪеҶ…еӨ–еёӮеңәзҡ„дә®зӮ№гҖӮ2015е№ҙиҮід»ҠпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡиҝӣе…ҘдәҶдёҖдёӘеҝ«йҖҹеўһй•ҝйҳ¶ж®өгҖӮдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡејҖе§ӢеҮәзҺ°з»ҶеҲҶеёӮеңәпјҢеҢ…жӢ¬зү©жөҒгҖҒеҢ»з–—гҖҒж•ҷиӮІзӯүдёҚеҗҢйўҶеҹҹпјҢж»Ўи¶ідәҶдёҚеҗҢз”ЁжҲ·зҡ„йңҖжұӮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’еҸҠйЈҺйҷ©

1гҖҒиЎҢдёҡеЈҒеһ’

пјҲ1пјүжҠҖжңҜеЈҒеһ’

дҪңдёәдёҖз§ҚжҷәиғҪеҢ–дә§е“ҒпјҢд»Һиҝ‘жңҹжқҘзңӢпјҢAGVжңәеҷЁдәәжңүзқҖжӣҙж–°жҚўд»Јеҝ«зҡ„зү№зӮ№пјҢз”ҹдә§дјҒдёҡеҝ…йЎ»дёҚж–ӯжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸпјҢжҺҢжҸЎжӣҙе…Ҳиҝӣзҡ„жҠҖжңҜпјҢдёҚж–ӯжҺЁеҮәйҖӮеә”ж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж–°дә§е“ҒпјҢжүҚиғҪеңЁиЎҢдёҡеҶ…дҝқжҢҒзЁіе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮй•ҝиҝңжқҘзңӢпјҢйҡҸзқҖжҷәиғҪеҢ–зЁӢеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢAGVжңәеҷЁдәәзҡ„еә”з”ЁеңәжҷҜж—ҘзӣҠеӨҡж ·гҖҒе·ҘдҪңзҺҜеўғж—ҘзӣҠеӨҚжқӮпјҢдё”йҖҗжӯҘд»ҺеҚ•дёҖд»»еҠЎеҗ‘еӨҡд»»еҠЎзҡ„еҠҹиғҪйҳ¶ж®өиҝҮжёЎпјҢеҜ№зҺҜеўғе’ҢдәӢзү©иҜҶеҲ«гҖҒж„ҹзҹҘгҖҒеҸҚеә”иғҪеҠӣзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳпјҢдёҠиҝ°еҠҹиғҪзҡ„е®һзҺ°ж¶үеҸҠеӨҡеӯҰ科еӨҡйўҶеҹҹеүҚжІҝжҠҖжңҜзҡ„еҹәзЎҖз ”еҸ‘е’Ңз»јеҗҲеә”з”ЁгҖӮеӣ жӯӨпјҢеҜ№дәҺз ”еҸ‘ж°ҙе№ідёҚи¶ізҡ„ж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢиЎҢдёҡе…·жңүиҫғй«ҳзҡ„з ”еҸ‘еҸҠжҠҖжңҜеЈҒеһ’гҖӮ

пјҲ2пјүе“ҒзүҢеЈҒеһ’

зӣ®еүҚеӣҪеҶ…AGVжңәеҷЁдәәеёӮеңәеҸӮдёҺиҖ…ж•°йҮҸеәһеӨ§пјҢжҖ§иғҪеҸӮе·®дёҚйҪҗпјҢиҖҢжҖ§иғҪдјҳз§Җзҡ„е“ҒзүҢдә§е“ҒеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјӣеҗҢж—¶еӣҪ家CCCејәеҲ¶и®ӨиҜҒеҜ№дә§е“Ғзҡ„зЁіе®ҡжҖ§гҖҒе®үе…ЁжҖ§иҰҒжұӮиҫғй«ҳгҖӮе“ҒзүҢеҢ–жҳҜжӯӨзұ»дә§е“Ғж¶Ҳиҙ№еёӮеңәеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢAGVжңәеҷЁдәәзҡ„е“ҒзүҢж„Ҹе‘ізқҖе®үе…ЁдёҺиҙЁйҮҸзҡ„дҝқйҡңгҖӮеӣ жӯӨпјҢе“ҒзүҢи®ӨзҹҘеәҰжҲҗдёәдәҶж¶Ҳиҙ№иҖ…йҖүжӢ©дёҖж¬ҫAGVжңәеҷЁдәәдә§е“Ғж—¶зҡ„йҮҚиҰҒеҸӮиҖғгҖӮзҹҘеҗҚAGVжңәеҷЁдәәе“ҒзүҢзҡ„ж ‘з«ӢжҳҜдёҖ家дјҒдёҡеңЁдә§е“ҒиҙЁйҮҸгҖҒдә§е“Ғи®ҫи®ЎгҖҒе“ҒзүҢе®ҡдҪҚе’ҢиҗҘй”ҖзҪ‘з»ңзӯүиҜёеӨҡж–№йқўпјҢжҠ•е…ҘеӨ§йҮҸдәәеҠӣгҖҒзү©еҠӣй•ҝжңҹиҖ•иҖҳзҡ„з»“жһңпјҢе“ҒзүҢе®ҡдҪҚдёҺе“ҒзүҢз»ҸиҗҘзҡ„й•ҝжңҹжҖ§е’ҢеӨҚжқӮжҖ§пјҢеҶіе®ҡдәҶиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…ж ‘з«ӢзЁіеӣәзҡ„е“ҒзүҢеҪўиұЎгҖӮ

пјҲ3пјүдә§е“ҒиҙЁйҮҸеЈҒеһ’

з”ұдәҺж¶Ҳиҙ№иҖ…еҜ№AGVжңәеҷЁдәәзҡ„жҠҖжңҜжҖ§иғҪгҖҒз”ЁжҲ·дҪ“йӘҢиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶еӣҪ家CCCејәеҲ¶и®ӨиҜҒгҖҒеӣҪеҶ…еӨ–еҜ№дә§е“ҒжҠҖжңҜе’ҢзҺҜдҝқиҰҒжұӮзҡ„еЈҒеһ’д»ҘеҸҠж–°и®ӨиҜҒйЎ№зӣ®зҡ„дёҚж–ӯжҺЁеҮәпјҢеҜјиҮҙAGVжңәеҷЁдәәдә§е“Ғзҡ„иҙЁйҮҸгҖҒжҖ§иғҪе’ҢжЎЈж¬ЎдёҚж–ӯеҚҮзә§пјҢе…¶иҙЁйҮҸгҖҒжҖ§иғҪгҖҒжЎЈж¬Ўе’Ңе…¬еҸёзҡ„дҝЎиӘүжҲҗдёәеҶіе®ҡдјҒдёҡеңЁиЎҢдёҡеҶ…з«һдәүең°дҪҚзҡ„йҮҚиҰҒеӣ зҙ гҖӮеҪұе“Қдә§е“ҒиҙЁйҮҸзҡ„дё»иҰҒеӣ зҙ еҢ…жӢ¬еҺҹжқҗж–ҷиҙЁйҮҸгҖҒз”ҹдә§и®ҫеӨҮгҖҒе·ҘиүәжөҒзЁӢгҖҒе·ҘдәәзҶҹз»ғзЁӢеәҰгҖҒз®ЎзҗҶж°ҙе№ігҖҒжЈҖйӘҢж°ҙе№ізӯүпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸдёҖж–№йқўйңҖиҰҒиҫғй«ҳзҡ„з”ҹдә§з®ЎзҗҶгҖҒиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣгҖҒдё°еҜҢзҡ„з”ҹдә§з®ЎзҗҶз»ҸйӘҢе’ҢиҝҮзЎ¬зҡ„е“ҒиҙЁдҝқиҜҒдҪ“зі»пјҢеҸҰдёҖж–№йқўйңҖиҰҒиҫғеӨҡзҡ„иө„йҮ‘гҖҒи®ҫеӨҮжҠ•е…ҘгҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҰҒиҫҫеҲ°еҸҜйқ зҡ„иҙЁйҮҸж°ҙе№іжҳҜдёӘзј“ж…ўзҡ„иҝҮзЁӢгҖӮ

пјҲ4пјүй”Җе”®жё йҒ“еЈҒеһ’

AGVжңәеҷЁдәәзҡ„ж¶Ҳиҙ№зҫӨдҪ“жҳҜжҷ®йҖҡеӨ§дј—пјҢеӣ жӯӨпјҢе»әз«ӢиғҪеӨҹйқўеҗ‘е…ЁеӣҪзҡ„еӨҡеұӮж¬Ўй”Җе”®зҪ‘з»ңжҳҜAGVжңәеҷЁдәәдјҒдёҡжҲҗеҠҹз»ҸиҗҘзҡ„е…ій”®гҖӮдё»жөҒжё йҒ“зҡ„дә§е“ҒйқўдҪҚеұһдәҺзЁҖзјәиө„жәҗпјҢиҝҷдәӣзәҝдёӢй”Җе”®з»Ҳз«ҜеңЁжҜҸдёӘе“Ғзұ»дёӯпјҢйҖҡеёёеҸӘйҖүжӢ©дёӨдёү家具жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„е“ҒзүҢиҝӣиЎҢеҗҲдҪңпјҢеңЁжӯӨзұ»жё йҒ“еҶ…и®ҫз«ӢAGVжңәеҷЁдәәдә§е“Ғй”Җе”®з»Ҳз«Ҝзҡ„жҲҗжң¬иҫғй«ҳгҖӮзәҝдёҠжё йҒ“ж–№йқўпјҢAGVжңәеҷЁдәәе“ҒзүҢеҺӮе•ҶеңЁеӣҪеҶ…еҗ„еӨ§дё»жөҒB2Cз”өе•Ҷе№іеҸ°е®һзҺ°зҡ„дә§е“Ғй”ҖйҮҸеўһй•ҝдё»иҰҒеҸ–еҶідәҺи®ҝе®ўжөҒйҮҸзҡ„жҸҗеҚҮпјҢдёәеј•е…ҘжөҒйҮҸпјҢе•Ҷ家йңҖеҗ‘е№іеҸ°ж”Ҝд»ҳеӨ§йҮҸзҡ„иҗҘй”ҖжҺЁе№ҝиҙ№з”ЁпјҢе“ҒзүҢзҹҘеҗҚеәҰе’Ңй”Җе”®жҺ’еҗҚзҡ„йўҶе…ҲжҳҜе»әз«ӢеңЁжҢҒз»ӯеӨ§и§„жЁЎиҗҘй”ҖжҠ•е…Ҙзҡ„еҹәзЎҖдёҠзҡ„гҖӮзәҝдёҠзәҝдёӢй«ҳжҳӮзҡ„е“ҒзүҢжҺЁе№ҝжҲҗжң¬пјҢеңЁжё йҒ“еұӮйқўеҪўжҲҗдәҶиҫғй«ҳзҡ„еёӮеңәеҮҶе…Ҙй—Ёж§ӣгҖӮ

2гҖҒиЎҢдёҡйЈҺйҷ©

пјҲ1пјүж”ҝзӯ–йЈҺйҷ©

жҲ‘еӣҪж”ҝеәңйҖҡиҝҮеҲ¶е®ҡзӣёе…іж”ҝзӯ–е’Ңжі•еҫӢ法规пјҢд»ҺеӨҡж–№йқўеҜ№дјҒдёҡжүҖеӨ„иЎҢдёҡз»ҷдәҲж”ҜжҢҒгҖӮиЎҢдёҡзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•дёҺеӣҪ家е®Ҹи§Ӯз»ҸжөҺзҺҜеўғгҖҒдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡз«һдәүж јеұҖеҸҳеҢ–зӯүеӣ зҙ еҜҶеҲҮзӣёе…іпјҢжңӘжқҘеҰӮжһңAGVжңәеҷЁдәәжңүе…іж”ҜжҢҒж”ҝзӯ–еҸҳеҢ–пјҢиЎҢдёҡзҡ„еҸ‘еұ•е°ҶеӯҳеңЁжҪңеңЁйЈҺйҷ©гҖӮ

пјҲ2пјүжҠҖжңҜйЈҺйҷ©

зү©жөҒзӯүдёӢжёёеә”з”ЁиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҜ№AGVжңәеҷЁдәәдә§е“ҒеңЁе№ізЁіжҖ§гҖҒиҝҗиҫ“иғҪеҠӣгҖҒжҷәиғҪеҢ–зӯүж–№йқўзҡ„иҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢд»ҺиҖҢеҜ№AGVжңәеҷЁдәәдә§е“Ғз”ҹдә§иЎҢдёҡжҸҗеҮәзӣёеә”зҡ„жҠҖжңҜиҝӣжӯҘе’Ңдә§е“Ғжӣҙж–°иҰҒжұӮгҖӮеҰӮжһңиЎҢдёҡдёӯзҡ„дјҒдёҡдёҚиғҪжҢҒз»ӯејҖеҸ‘еҮәж–°жҠҖжңҜгҖҒж–°дә§е“ҒжқҘж»Ўи¶іе®ўжҲ·дёҚж–ӯеҚҮзә§зҡ„йңҖжұӮпјҢеёӮеңәжӢ“еұ•е’ҢзӣҲеҲ©иғҪеҠӣе°ҶдјҡеҸ—еҲ°дёҚеҲ©еҪұе“ҚгҖӮжӯӨеӨ–пјҢз ”еҸ‘дёҺжҠҖжңҜдјҳеҠҝжҳҜ移еҠЁжңәеҷЁдәәе…¬еҸёдҝқжҢҒз«һдәүеҠӣе’ҢеҸ‘еұ•зҡ„дё»иҰҒеӣ зҙ д№ӢдёҖпјҢеҰӮжһңеҮәзҺ°жҠҖжңҜзә зә·гҖҒжҠҖжңҜз§ҳеҜҶиў«жі„йңІжҲ–йҮҚиҰҒжҠҖжңҜдәәе‘ҳжөҒеӨұзҡ„жғ…еҶөпјҢе°ҶеҜ№е…¬еҸёзҡ„з»ҸиҗҘйҖ жҲҗдёҚеҲ©еҪұе“ҚпјҢд»ҺиҖҢеҪұе“Қж•ҙдёӘиЎҢдёҡгҖӮ

пјҲ3пјүеёӮеңәз«һдәүйЈҺйҷ©

еңЁжҲ‘еӣҪAGVжңәеҷЁдәәиЎҢдёҡдёҚж–ӯеҸ‘еұ•еүҚиҝӣзҡ„иҝҮзЁӢдёӯпјҢеёӮеңәз«һдәүд№ҹеҸҳеҫ—и¶ҠжқҘи¶ҠжҝҖзғҲгҖӮдёӢжёёеә”з”ЁиЎҢдёҡеҜ№AGVжңәеҷЁдәәдә§е“ҒжҸҗеҮәдәҶи¶ҠжқҘи¶Ҡй«ҳзҡ„иҰҒжұӮпјҢ5GгҖҒдә’иҒ”зҪ‘зӯүжҠҖжңҜзҡ„еҸ‘еұ•иҝӣжӯҘдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеҠ©еҠӣпјҢAGVжңәеҷЁдәәдјҒдёҡд№Ӣй—ҙзҡ„еёӮеңәз«һдәүйҖҗжёҗеҚҮзә§гҖӮ

пјҲ4пјүз»ҸжөҺйЈҺйҷ©

е…Ёзҗғз–«жғ…жҢҒз»ӯжј”еҸҳпјҢеӨ–йғЁдёҚзЁіе®ҡдёҚзЎ®е®ҡеӣ зҙ иҫғеӨҡпјӣеӣҪеҶ…з»ҸжөҺжҒўеӨҚдёҚеқҮиЎЎпјҢе·©еӣәзЁіе®ҡжҒўеӨҚеҸ‘еұ•зҡ„еҹәзЎҖд»ҚйңҖеҠӘеҠӣгҖӮAGVжңәеҷЁдәәдјҒдёҡиҰҒеҜҶеҲҮе…іжіЁе’Ңз ”з©¶е®Ҹи§Ӯз»ҸжөҺзҡ„еҸ‘еұ•еҠЁеҗ‘пјҢеҸҠж—¶еҸ‘зҺ°е®Ҹи§Ӯз»ҸжөҺеҜ№AGVжңәеҷЁдәәеёӮеңәзҡ„еҪұе“ҚпјҢеҲ¶е®ҡеә”еҜ№жҺӘж–ҪпјҢжңҖеӨ§йҷҗеәҰйҷҚдҪҺе®Ҹи§Ӯз»ҸжөҺжіўеҠЁзҡ„еҪұе“ҚгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

移еҠЁжңәеҷЁдәәдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶пјҢдё»иҰҒеҢ…жӢ¬дјәжңҚзі»з»ҹгҖҒеҮҸйҖҹеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁгҖҒй©ұеҠЁеҷЁгҖҒжңә械件зӯүж ёеҝғйӣ¶йғЁд»¶гҖӮ移еҠЁжңәеҷЁдәәдә§дёҡй“ҫдёӯжёёдёә移еҠЁжңәеҷЁдәәз”ҹдә§еҠ е·ҘпјҢ移еҠЁжңәеҷЁдәәдә§е“Ғдё»иҰҒеҲҶдёәиҪ®ејҸ移еҠЁжңәеҷЁдәәгҖҒжӯҘиЎҢ移еҠЁжңәеҷЁдәәгҖҒеұҘеёҰејҸ移еҠЁжңәеҷЁдәәгҖҒзҲ¬иЎҢжңәеҷЁдәәгҖҒи •еҠЁејҸжңәеҷЁдәәгҖҒжёёеҠЁејҸжңәеҷЁдәәзӯүгҖӮ移еҠЁжңәеҷЁдәәдә§дёҡй“ҫдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢдё»иҰҒеҢ…жӢ¬з”өе•Ҷ/йӣ¶е”®гҖҒзү©жөҒгҖҒжұҪиҪҰеҸҠйӣ¶йғЁд»¶гҖҒ3CеҸҠеҚҠеҜјдҪ“зӯүгҖӮ

е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзқҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзқҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

жІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёжңәеҷЁдәәдә§е“Ғж¶өзӣ–е·ҘдёҡжңәеҷЁдәәгҖҒ移еҠЁжңәеҷЁдәәе’Ңзү№з§ҚжңәеҷЁдәәгҖӮ移еҠЁжңәеҷЁдәәеҢ…жӢ¬иЈ…й…ҚеһӢгҖҒжҗ¬иҝҗеһӢ移еҠЁжңәеҷЁдәәеҸҠе·Ҙдёҡжё…жҙҒжңәеҷЁдәәзӯүпјӣзү№з§ҚжңәеҷЁдәәеҢ…жӢ¬иҮӘеҠЁиҪ¬иҪҪжңәеҷЁдәәзі»з»ҹгҖҒиЈ…еӨҮиҮӘеҠЁдҝқйҡңзі»з»ҹзӯүгҖӮзәөи§Ӯе…ЁзҗғжңәеҷЁдәәеҺӮе•ҶпјҢе…¬еҸёжҳҜе·ҘдёҡжңәеҷЁдәәйўҶеҹҹеҶ…дә§е“Ғе“Ғзұ»дё°еҜҢзҡ„дјҒдёҡд№ӢдёҖпјҢеҘ е®ҡдёӢжёёжңҚеҠЎйўҶеҹҹе№ҝжіӣзҡ„еҹәзЎҖгҖӮ

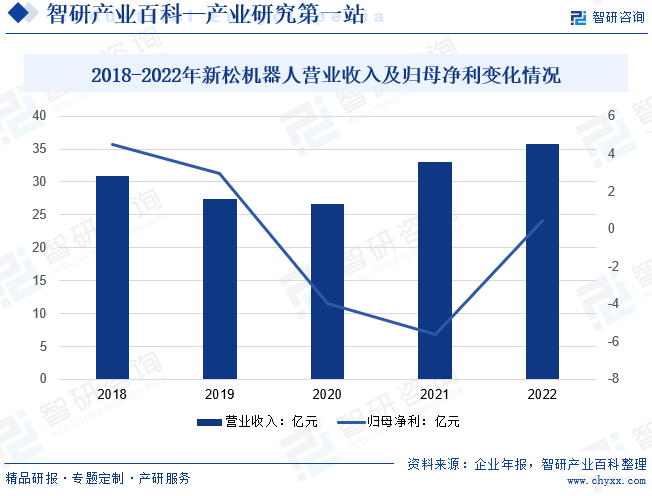

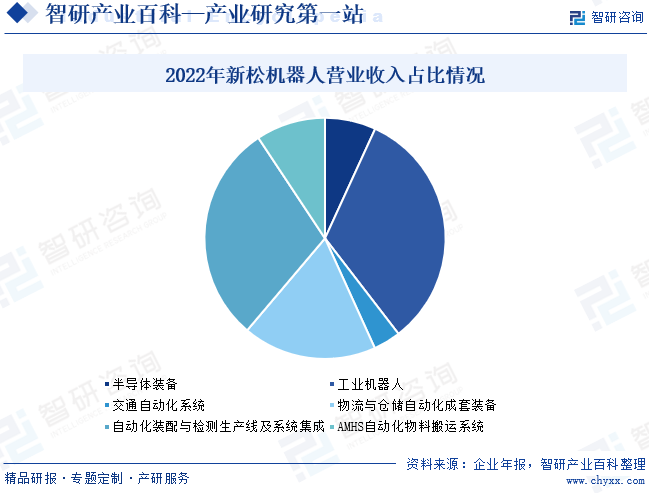

еҪўжҲҗд»Ҙе·ҘдёҡжңәеҷЁдәәгҖҒ移еҠЁжңәеҷЁдәәгҖҒзү№з§ҚжңәеҷЁдәәдёәдё»зҡ„3еӨ§ж ёеҝғдә§е“ҒйўҶеҹҹпјҢд»Ҙз„ҠжҺҘиҮӘеҠЁеҢ–гҖҒиЈ…й…ҚиҮӘеҠЁеҢ–гҖҒзү©жөҒиҮӘеҠЁеҢ–дёәдё»зҡ„3еӨ§еә”з”ЁйўҶеҹҹгҖӮеңЁз§»еҠЁжңәеҷЁдәәж–№йқўпјҢе…¬еҸёе·ІиҰҶзӣ–дәҶеҠЁеҠӣз”өжұ зә§зүҮз”ҹдә§зҡ„е…ЁжөҒзЁӢпјҢйғЁеҲҶдә§е“Ғе·Іж ҮеҮҶеҢ–гҖҒзі»еҲ—еҢ–гҖӮе…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙж–°жқҫжңәеҷЁдәә收е…Ҙдёә35.76дәҝе…ғгҖӮ

пјҲ2пјүжқӯе·һжө·еә·жңәеҷЁдәәиӮЎд»Ҫжңүйҷҗе…¬еҸё

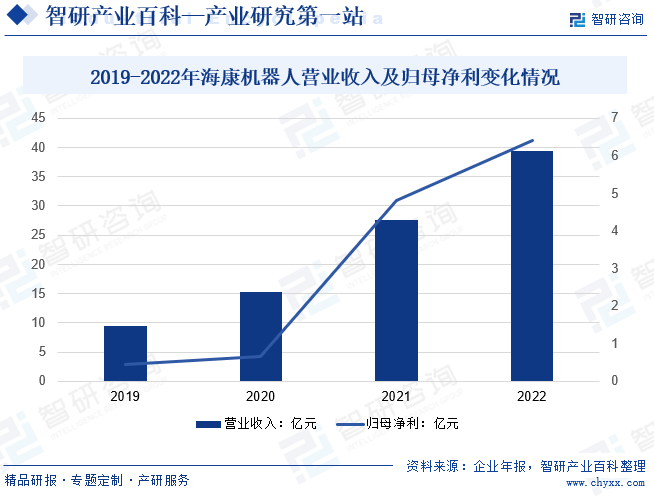

жө·еә·жңәеҷЁдәәз”ұжө·еә·еЁҒи§Ҷ2016е№ҙиҮӘеҶ…йғЁеҲӣдёҡжҝҖеҠұи®ЎеҲ’еӯөеҢ–иҖҢжқҘпјҢжҳҜйқўеҗ‘е…Ёзҗғзҡ„移еҠЁжңәеҷЁдәәдә§е“ҒеҸҠи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢиҒҡз„ҰеӣҪеҶ…зү©жөҒпјҢжҺЁеҠЁеҲ¶йҖ дёҡгҖҒжөҒйҖҡиЎҢдёҡзҡ„иҮӘеҠЁеҢ–еҸҠжҷәиғҪеҢ–гҖӮ移еҠЁжңәеҷЁдәәдёҡеҠЎдҫқжүҳжҪңдјҸгҖҒ移/йҮҚиҪҪгҖҒеҸүеҸ–е’Ңж–ҷз®ұеӣӣеӨ§зЎ¬д»¶дә§е“Ғзәҝе’ҢжңәеҷЁдәәи°ғеәҰзі»з»ҹRCSгҖҒжҷәиғҪд»“еӮЁзі»з»ҹiWMSдёӨеӨ§иҪҜ件平еҸ°пјҢйҮҚзӮ№иҰҶзӣ–жұҪиҪҰгҖҒж–°иғҪжәҗгҖҒ3Cз”өеӯҗгҖҒеҢ»иҚҜеҢ»з–—гҖҒз”өе•Ҷйӣ¶е”®зӯүз»ҶеҲҶиЎҢдёҡпјҢжҸҗдҫӣдё“дёҡзҡ„жҷәиғҪзү©жөҒи§ЈеҶіж–№жЎҲпјҢеҸҜдёәдёӢжёёз”ЁжҲ·йҷҚдҪҺзү©жөҒзҺҜиҠӮиҝҗиҗҘжҲҗжң¬пјҢжҸҗеҚҮзү©жөҒж•ҲзҺҮе’Ңз®ЎзҗҶиҙЁйҮҸгҖӮ2022е№ҙжө·еә·жңәеҷЁдәәиҗҘдёҡ收е…Ҙ39.42дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ6.41дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪ移еҠЁжңәеҷЁдәәеёӮеңәзҡ„дёҚж–ӯжү©еј пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҲ¶йҖ е•Ҷиҝӣе…ҘиҝҷдёӘйўҶеҹҹпјҢжҸҗдҫӣеҗ„з§Қзұ»еһӢе’Ң规模зҡ„移еҠЁжңәеҷЁдәәдә§е“ҒгҖӮеҲ¶йҖ е•ҶеңЁж„ҹзҹҘгҖҒеҜјиҲӘгҖҒдәәе·ҘжҷәиғҪзӯүйўҶеҹҹзҡ„дёҚж–ӯеҲӣж–°пјҢжҺЁеҠЁдәҶ移еҠЁжңәеҷЁдәәзҡ„жҖ§иғҪжҸҗеҚҮе’ҢеҠҹиғҪеўһејәгҖӮеҲ¶йҖ дёҡзҡ„иҮӘеҠЁеҢ–еҚҮзә§йңҖжұӮжҺЁеҠЁдәҶе·ҘдёҡжңәеҷЁдәәзҡ„еёӮеңәйңҖжұӮпјҢеё®еҠ©еҲ¶йҖ е•ҶжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬гҖӮйӨҗйҘ®гҖҒйӣ¶е”®гҖҒзү©жөҒзӯүжңҚеҠЎиЎҢдёҡзҡ„еҚҮзә§йңҖжұӮжҺЁеҠЁдәҶжңҚеҠЎеһӢжңәеҷЁдәәзҡ„еёӮеңәйңҖжұӮпјҢжҸҗдҫӣжӣҙеҘҪзҡ„е®ўжҲ·дҪ“йӘҢе’Ңж•ҲзҺҮгҖӮдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§пјҢеҢ»з–—жңәеҷЁдәәе’ҢжҠӨзҗҶжңәеҷЁдәәеңЁеҢ»з–—е’Ңе…»иҖҒйўҶеҹҹзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡеёӮеңә规模зәҰдёә89.02дәҝе…ғгҖӮ2022е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡдә§йҮҸзәҰдёә44900еҸ°пјҢйңҖжұӮйҮҸзәҰдёә47100еҸ°гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒдјҳеҠҝ

зӣ®еүҚпјҢеңЁе·Ҙдёҡз”ҹдә§дёӯпјҢAGVжңәеҷЁдәәеӨҡд»ҘиҪ®ејҸ移еҠЁж–№ејҸдёәдё»пјҢдёҺзү©ж–ҷиҫ“йҖҒеҸҠе…¶е®ғзү©жөҒи®ҫеӨҮзӣёжҜ”пјҢжҷәиғҪеҢ–AGVжңәеҷЁдәәжӢҘжңүзқҖзІҫзЎ®зә§еҲ«зҡ„е®ҡдҪҚзі»з»ҹпјҢе…¶жҙ»еҠЁеҢәеҹҹйқһеёёзҒөжҙ»дё”жҺ§еҲ¶зі»з»ҹдёҚеҸ—дҪҝз”Ёеңәең°гҖҒе’Ңз©әй—ҙйҷҗеҲ¶гҖӮзү№еҲ«жҳҜиҝ‘еҮ е№ҙд»ҘжҷәиғҪе·ҘеҺӮгҖҒжҷәиғҪз”ҹдә§д»ҘеҸҠжҷәиғҪзү©жөҒдёәд»ЈиЎЁзҡ„вҖңе·Ҙдёҡ4.0вҖқеҸҠвҖңдёӯеӣҪеҲ¶йҖ 2025вҖқжҰӮеҝөзҡ„жҸҗеҮәпјҢжҝҖеҸ‘дәҶеёӮеңәеә”з”ЁAGVжңәеҷЁдәәе®һзҺ°е·ҘдёҡиҮӘеҠЁеҢ–еҠҹиғҪзҡ„йңҖжұӮгҖӮAGVжңәеҷЁдәәйҷӨдәҶеӨ§йҮҸеә”з”ЁдәҺжұҪиҪҰе’Ң3CиЎҢдёҡпјҢеңЁе…¶д»–иЎҢдёҡеә”з”Ёд№ҹеңЁйҖҗжӯҘеўһеҠ пјҢеҰӮйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒз”өеӯҗгҖҒеҢ–е·ҘгҖҒйҮ‘иһҚгҖҒеҶӣдәӢзӯүиЎҢдёҡгҖӮ

2гҖҒеҠЈеҠҝ

AGVжңәеҷЁдәәдә§е“ҒеҸҠе…¶е‘Ёиҫ№иЎҚз”ҹдә§дёҡжҳҜйЎәеә”иҝҷдёӘж–°е…ҙж—¶д»ЈеҸ‘еұ•зҡ„дә§зү©пјҢжңҖиҝ‘еҮ е№ҙеңЁеӣҪ家зӣёе…ідә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢжҲ‘еӣҪжңәеҷЁдәәдјҒдёҡзҡ„еҲӣж–°иғҪеҠӣгҖҒз ”еҸ‘е®һеҠӣйғҪжңүдәҶеӨ§е№…жҸҗеҚҮгҖӮеңЁAGVжңәеҷЁдәәдә§е“Ғзҡ„е…ій”®йӣ¶йғЁд»¶ж–№йқўпјҢжҲ‘еӣҪзҡ„жҺ§еҲ¶еҷЁгҖҒдјәжңҚз”өжңәзҡ„еӣҪдә§еҢ–ж°ҙе№іиҝӣжӯҘйқһеёёеҝ«пјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”пјҢ然иҖҢиҝҷд№ҹеҜјиҮҙдәҶAGVжңәеҷЁдәәдә§е“Ғзҡ„еҗҢиҙЁеҢ–зҺ°иұЎжӯЈж—ҘзӣҠжҳҫгҖӮ

3гҖҒжңәйҒҮ

еңЁеӣҪ家ж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢжҲ‘еӣҪжңҚеҠЎжңәеҷЁдәәеҸ‘еұ•иҝ…йҖҹпјҢйҡҸзқҖиҝҷдәӣеӣҪ家ж”ҝзӯ–зҡ„иҝӣдёҖжӯҘе®һж–ҪпјҢжҷәиғҪеҲ¶йҖ дёҡзҡ„еҚҮзә§ж”№йҖ йңҖжұӮж—ҘзӣҠжҳҺжҳҫпјҢжҲ‘еӣҪдјҡйҖҗжӯҘеҪўжҲҗйӣҶз ”з©¶ејҖеҸ‘гҖҒдәәжүҚеҹ№е…»гҖҒиЎҢдёҡжңҚеҠЎдәҺдёҖдҪ“зҡ„еӣҪ家AGVжңәеҷЁдәәдә§дёҡеҲӣж–°еҹәең°еӣӯеҢәпјҢеҜ№дәҺзј©е°ҸжҲ‘еӣҪжҷәиғҪеҢ–дә§дёҡзҡ„ж ёеҝғжҠҖжңҜдёҺеӣҪеӨ–еӨ§еһӢдјҒдёҡд№Ӣй—ҙзҡ„е·®и·қжқҘиҜҙе…·жңүйҮҚеӨ§ж„Ҹд№үпјҢдёҚд»…еҸҜд»ҘдҪҝжҲ‘еӣҪAGVжңәеҷЁдәәйңҖжұӮйҮҸ继з»ӯдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢеҜ№дәҺдҝғиҝӣжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҸ‘еұ•пјҢжҺЁеҠЁжҲ‘еӣҪдә§дёҡз»“жһ„еҚҮзә§дёҺдјҳеҢ–д№ҹе…·жңүйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ

4гҖҒеЁҒиғҒ

пјҲ1пјүиЎҢдёҡж— еәҸз«һдәүеҠ еү§

AGVжңәеҷЁдәәдә§е“Ғзҡ„жҲҗжң¬еҫҲеӨ§йғЁеҲҶжәҗиҮӘз ”еҸ‘иҙ№з”ЁпјҢдёҖдәӣдјҒдёҡжІЎжңүз ”еҸ‘иғҪеҠӣпјҢзӣҙжҺҘжҠ„иўӯе…¶д»–еҺӮ家зҡ„жҲҗзҶҹдә§е“ҒеҸҠжҠҖжңҜпјҢиҝҷз§Қи¶ӢеҠҝеҰӮй•ҝжңҹ延з»ӯпјҢдёҚд»…йҡҫд»ҘдҝқиҜҒдә§е“ҒиҙЁйҮҸпјҢз”ҡиҮідјҡеҜјиҮҙиЎҢдёҡйҷ·е…Ҙж— еәҸз«һдәүзҡ„жҒ¶жҖ§еҫӘзҺҜгҖӮ

пјҲ2пјүиЎҢдёҡж ҮеҮҶдёҚе®Ңе–„

ж ҮеҮҶдёҚе®Ңе–„йҷҗеҲ¶жңәеҷЁдәәиЎҢдёҡеҸ‘еұ•гҖӮе®Ңе–„зҡ„жңәеҷЁдәәиЎҢдёҡж ҮеҮҶдҪ“зі»е°ҡжңӘе®Ңе–„пјҢеҰӮи®ҫеӨҮж ҮеҮҶеҢ–пјҢе®үе…ЁдҪ“зі»ж ҮеҮҶеҢ–пјҢиЎҢдёҡжңҜиҜӯж ҮеҮҶеҢ–зӯүгҖӮжҲ‘еӣҪе·Із»ҸејҖеұ•дәҶйғЁеҲҶж ҮеҮҶеҢ–е·ҘдҪңпјҢжңӘжқҘдёҖж®өж—¶й—ҙеҶ…е°ҶйҖҗжӯҘе»әз«Ӣиө·жңәеҷЁдәәе®үе…Ёж ҮеҮҶдҪ“зі»гҖӮдё–з•Ңеҗ„еӣҪзӣ®еүҚйғҪжңүиҮӘе·ұзҡ„дёҖеҘ—дҪ“зі»ж ҮеҮҶпјҢдёҖдәӣеӣҪйҷ…з»„з»Үе·Із»ҸеңЁиҮҙеҠӣејҖеұ•жңәеҷЁдәәиЎҢдёҡзҡ„е…ЁзҗғеҢ–ж ҮеҮҶе®ҡеҲ¶пјҢж ҮеҮҶеҢ–зҡ„е®ҡеҲ¶жңүеҠ©дәҺиЎҢдёҡзҡ„й•ҝиҝңеҸ‘еұ•гҖӮ

пјҲ3пјүдҪҺд»·з«һдәүзҺ°иұЎдёҘйҮҚ

дјҙйҡҸзқҖиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңәз«һдәүж—ҘжёҗеҠ еү§пјҢдјҒдёҡзә·зә·йҷҚд»·й”Җе”®пјҢеёӮеңәдёҠеӯҳеңЁе°‘йғЁеҲҶдјҒдёҡдёәдәҶи°ӢеҸ–еҲ©ж¶ҰпјҢеңЁз«һдәүжҲҳз•ҘдёҠйҮҮеҸ–дҪҺд»·з«һдәүзҡ„жЁЎејҸпјҢдҪҝеҫ—AGVжңәеҷЁдәәеҲ¶йҖ дјҒдёҡеҲ©ж¶Ұеҫ®и–„гҖӮиҝӣе…Ҙ2018е№ҙпјҢAGVжңәеҷЁдәәзҡ„д»·ж јжҲҳ并没жңүеҒңдёӢжқҘпјҢдҫқйқ дҪҺд»·жү©еј еёӮеңәзҡ„зҺ°иұЎиҫғдёәжҷ®йҒҚгҖӮиҝҮжёЎзј©еҮҸжҲҗжң¬жүҖйҖ жҲҗзҡ„з»“жһңе°ұжҳҜдә§е“ҒиҙЁйҮҸдёҚиҝҮе…іпјҢжүҖд»ҘйҖ жҲҗеёӮеңәдёҠйұјйҫҷж··жқӮпјҢз»ҷдёҡз•ҢйҖ жҲҗдёҚиүҜеҪұе“ҚпјҢд№ҹеҪұе“ҚдәҶеҫҲеӨҡдјҒдёҡеҜ№дәҺиЎҢдёҡж•ҙдҪ“зҡ„и®ӨзҹҘгҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»ҺзҺ°еңЁеӣҪеҶ…зҡ„AGVиЎҢдёҡз«һдәүжқҘзңӢпјҢз«һдәүиҖ…дё»иҰҒеҲҶдёәдёүеӨ§зұ»пјҢ第дёҖзұ»жҳҜзӣ®еүҚеёӮеңәеҚ жңүзҺҮй«ҳпјҢдә§е“ҒжҠҖжңҜе’Ңе“ҒзүҢжңҚеҠЎзӯүж–№йқўйғҪжңүејәеҠІе®һеҠӣзҡ„еӨ§еһӢеӨ–иө„дјҒдёҡпјҢеҰӮABBгҖҒж–ҪиҖҗеҫ·зӯүгҖӮиҝҷдәӣдјҒдёҡйғҪжҳҜж•°еӯ—еҢ–йўҶеҹҹзҡ„еҶ еҶӣпјҢеёӮеңәе®ҡдҪҚеҮҶзЎ®пјҢйҖҡиҝҮж–°зҡ„е’Ңж—ўжңүзҡ„ж•°еӯ—еҢ–жҠҖжңҜпјҢиөўеҫ—еёӮеңәз©әй—ҙгҖӮ第дәҢзұ»жҳҜдёҚж–ӯз ”еҸ‘е…ҲиҝӣжҠҖжңҜдёҺжӣҙж–°иҮӘиә«з®ЎзҗҶзҗҶеҝөпјҢеңЁдә§е“Ғеҗ„ж–№йқўе°ҪеҠӣзј©е°ҸдёҺеӨ–иө„дјҒдёҡе·®и·қзҡ„жң¬еңҹдјҒдёҡеҰӮиүҫеҗүеЁҒгҖҒй•ӯзҘһгҖҒиҜәеҠӣзӯүгҖӮеҫҲеӨҡжң¬еңҹдјҒдёҡиҝ‘дәӣе№ҙжқҘеҸ‘еұ•иҝ…йҖҹпјҢжӢҘжңүдәҶиҮӘиә«ж ёеҝғжҠҖжңҜпјҢе®Ңе–„зҡ„иҝҗиҗҘжЁЎејҸд»ҘеҸҠжҲҗжң¬жҺ§еҲ¶е’Ңдҫӣеә”й“ҫз®ЎзҗҶж–№йқўиғҪеҠӣзҡ„ејәеҢ–пјҢжңүе®һеҠӣдёҺеӨ–иө„дјҒдёҡзӣёжҠ—иЎЎгҖӮиҝҳжңүдёҖз§ҚжҳҜд»ҘдёҚжғңд»Јд»·еҺӢдҪҺжҲҗжң¬пјҢд»Ҙд»·ж јжҲҳжҠўеҚ еёӮеңәзҡ„е°ҸеһӢдјҒдёҡгҖӮ

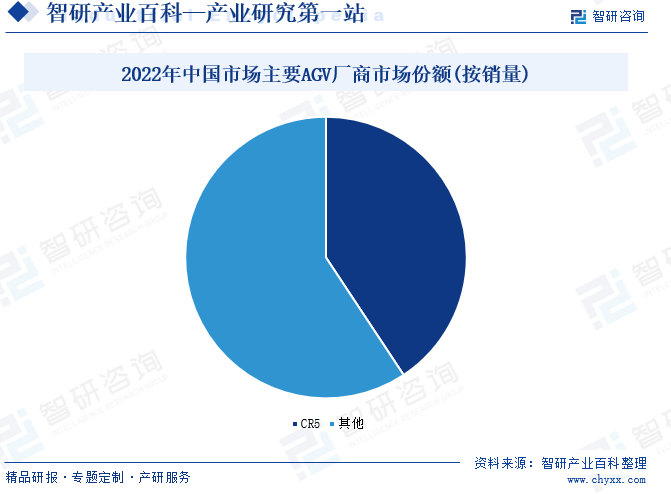

д»Һз«һдәүж јеұҖжқҘзңӢпјҢдёӯеӣҪ移еҠЁжңәеҷЁдәәеёӮеңәд»ҚеұһдәҺз«һдәүеһӢеёӮеңәпјҢиЎҢдёҡйӣҶдёӯеәҰжӯЈйҖҗе№ҙжҸҗеҚҮгҖӮ2022е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәеҺӮе•ҶеүҚдә”еҗҚдёәжө·еә·жңәеҷЁдәәгҖҒжһҒжҷәеҳүгҖҒеҝ«д»“жҷәиғҪгҖҒзҺ–зү©жҷәиғҪгҖҒеҳүи…ҫжңәеҷЁдәәпјҢеёӮеңәд»ҪйўқеҗҲи®ЎеҚ жҜ”40.70%пјҢиҫғ2021е№ҙз•ҘжңүжҸҗеҚҮпјҢ马еӨӘж•Ҳеә”еҲқжӯҘжҳҫзҺ°пјҢеҗ„еҺӮе•Ҷд№Ӣй—ҙе·®и·қжӯЈеңЁйҖҗжёҗжү©еӨ§гҖӮ

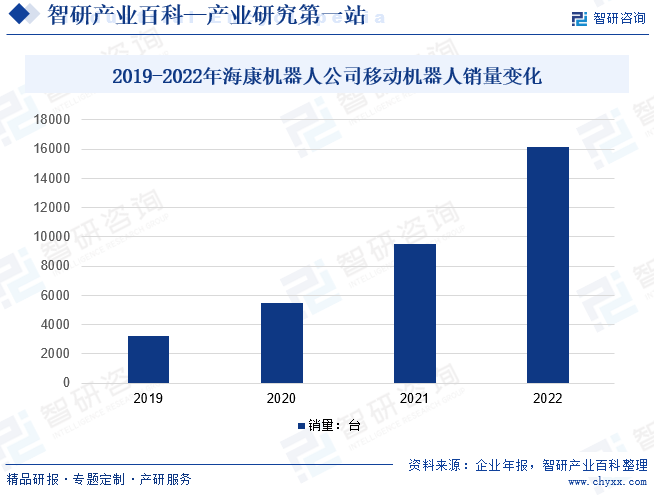

жө·еә·жңәеҷЁдәәж·ұиҖ•з§»еҠЁжңәеҷЁдәәдә§дёҡеӨҡе№ҙпјҢйҖҡиҝҮжҢҒз»ӯиҝӣиЎҢз ”еҸ‘жҠ•е…Ҙе’ҢжҠҖжңҜеҲӣж–°пјҢз§ҜзҙҜдәҶж·ұеҺҡзҡ„жҠҖжңҜеӮЁеӨҮе’Ңдё°еҜҢзҡ„еёӮеңәз»ҸйӘҢгҖӮиҝ‘е№ҙжқҘпјҢжө·еә·жңәеҷЁдәә移еҠЁжңәеҷЁдәәдә§е“Ғз»“жһ„дёҚж–ӯдё°еҜҢпјҢжӢҘжңү4еӨ§дә§е“ҒзәҝпјҢ42дёӘдә§е“Ғзі»еҲ—пјҢ1200дҪҷдёӘдә§е“ҒеһӢеҸ·пјҢ2022е№ҙжө·еә·жңәеҷЁдәә移еҠЁжңәеҷЁдәәй”ҖйҮҸ16128еҸ°гҖӮ

ж–°жқҫжңәеҷЁдәәжҲҗз«ӢдәҺ2000е№ҙпјҢжҳҜдёҖ家д»ҘжңәеҷЁдәәжҠҖжңҜе’ҢжҷәиғҪеҲ¶йҖ и§ЈеҶіж–№жЎҲдёәж ёеҝғзҡ„й«ҳ科жҠҖдёҠеёӮе…¬еҸёгҖӮж–°жқҫжңәеҷЁдәәжҳҜдёӯеӣҪжңҖж—©з ”еҸ‘并жҢҒз»ӯж·ұиҖ•дәҺ移еҠЁжңәеҷЁдәәйўҶеҹҹзҡ„дјҒдёҡпјҢж ёеҝғз ”еҸ‘еӣўйҳҹж—©еңЁ80е№ҙд»Је°ұејҖе§ӢдәҶеҜ№з§»еҠЁжңәеҷЁдәәзҡ„зі»з»ҹжҖ§з ”究гҖӮж–°жқҫ移еҠЁжңәеҷЁдәәд»ҺжҺ§еҲ¶зі»з»ҹгҖҒеҜјиҲӘжҠҖжңҜеҲ°ж ёеҝғйӣ¶йғЁд»¶е…ЁйғЁиҮӘдё»еҸҜжҺ§гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙе…¬еҸёе·ҘдёҡжңәеҷЁдәә收е…ҘеҚ жҜ”дёә32.72%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

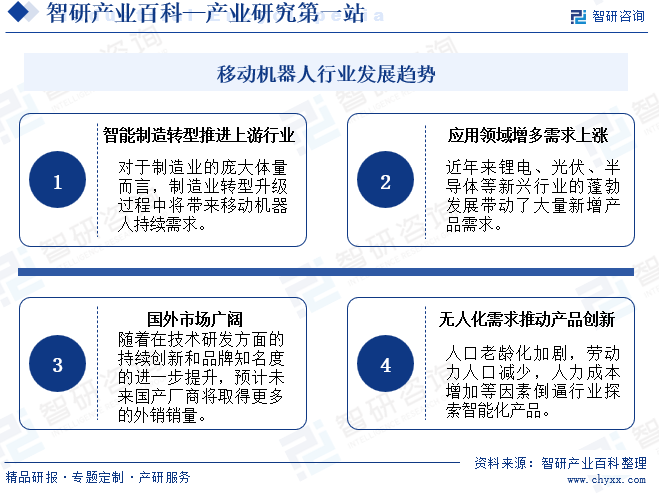

е®һзҺ°еҲ¶йҖ ејәеӣҪжҲҳз•ҘпјҢеҝ…йЎ»еҠ ејәеҢ…жӢ¬з§»еҠЁжңәеҷЁдәәж ёеҝғиҪҜ硬件дә§е“ҒеңЁеҶ…зҡ„жҠҖжңҜгҖҒдә§е“Ғе’ҢеёӮеңәиғҪеҠӣгҖӮеҜ№дәҺеҲ¶йҖ дёҡзҡ„еәһеӨ§дҪ“йҮҸиҖҢиЁҖпјҢеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§иҝҮзЁӢдёӯе°ҶеёҰжқҘ移еҠЁжңәеҷЁдәәжҢҒз»ӯйңҖжұӮгҖӮдҪңдёәе®һзҺ°е·ҘдёҡиҮӘеҠЁеҢ–гҖҒж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–зҡ„еҝ…иҰҒжүӢж®өпјҢ移еҠЁжңәеҷЁдәәиЎҢдёҡе°ҶиҺ·зӣҠдәҺдёӢжёёиЎҢдёҡеёӮеңәйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢиҝӣиҖҢе®һзҺ°еёӮеңә规模зҡ„жҢҒз»ӯжҸҗеҚҮгҖӮйҡҸзқҖеңЁжҠҖжңҜз ”еҸ‘ж–№йқўзҡ„жҢҒз»ӯеҲӣж–°е’Ңе“ҒзүҢзҹҘеҗҚеәҰзҡ„иҝӣдёҖжӯҘжҸҗеҚҮпјҢйў„и®ЎжңӘжқҘеӣҪдә§еҺӮе•Ҷе°ҶеҸ–еҫ—жӣҙеӨҡзҡ„еӨ–й”Җй”ҖйҮҸгҖӮеңЁеҪ“еүҚдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§пјҢеҠіеҠЁдәәеҸЈеҮҸе°‘зҡ„еӨ§зҺҜеўғиғҢжҷҜдёӢпјҢйў„и®ЎдёӢжёёеҜ№з§»еҠЁжңәеҷЁдәәзҡ„йңҖжұӮеўһй•ҝе°Ҷеҫ—д»Ҙй•ҝжңҹжҢҒз»ӯгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәә(AGV)иЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡжҷәиғҪеҢ–гҖҒеӨҡйўҶеҹҹеә”з”Ёзӯүж–№йқўиҝҺжқҘжҢҒз»ӯеҸ‘еұ•е’ҢеҲӣж–°[еӣҫ]](http://img.chyxx.com/images/2023/0920/5dd92bd452b7fa18b9ea505516bab6bde2eee066.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪ移еҠЁжңәеҷЁдәәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)