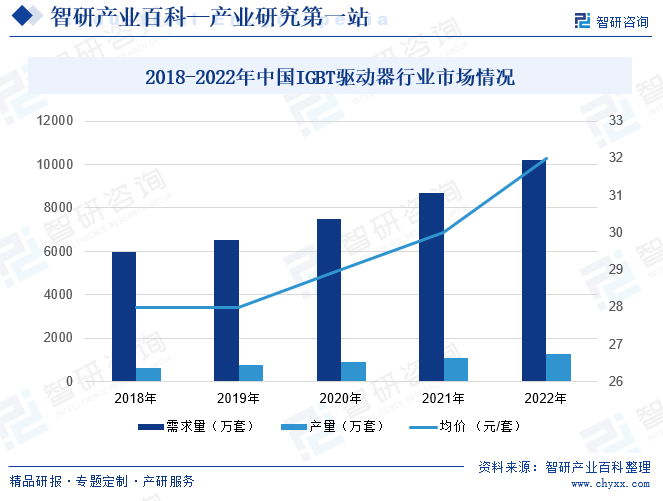

ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪIGBTиЎҢдёҡеёӮеңә规模зҡ„еҝ«йҖҹжү©еј пјҢдёӯеӣҪIBGTй©ұеҠЁеҷЁиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдә§йҮҸд№ҹе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢдёӯеӣҪIGBTй©ұеҠЁеҷЁдә§йҮҸд»Һ2018е№ҙзҡ„623дёҮеҘ—дёҠж¶ЁиҮі2022е№ҙзҡ„1291дёҮеҘ—пјҢеӨҚеҗҲеўһй•ҝзҺҮдёә19.98%гҖӮдёӯеӣҪIGBTй©ұеҠЁеҷЁйңҖжұӮйҮҸиҫғеӨ§пјҢе…¶йңҖжұӮйҮҸиҝңиҝңеӨ§дәҺдә§йҮҸпјҢеёӮеңәе‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„зҠ¶жҖҒпјҢдёӯеӣҪIGBTй©ұеҠЁеҷЁйңҖжұӮйҮҸд»Һ2018е№ҙзҡ„5980дёҮеҘ—дёҠж¶ЁиҮі2022е№ҙзҡ„10192дёҮеҘ—пјҢеӨҚеҗҲеўһй•ҝзҺҮдёә14.25%пјҢе…¶дёӯж ҮеҮҶIGBTжЁЎеқ—йўҶеҹҹйңҖжұӮеҚ жҜ”дёә98.11%пјҢжҷәиғҪIGBTй©ұеҠЁеҷЁйўҶеҹҹеҚ жҜ”дёә1.89%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

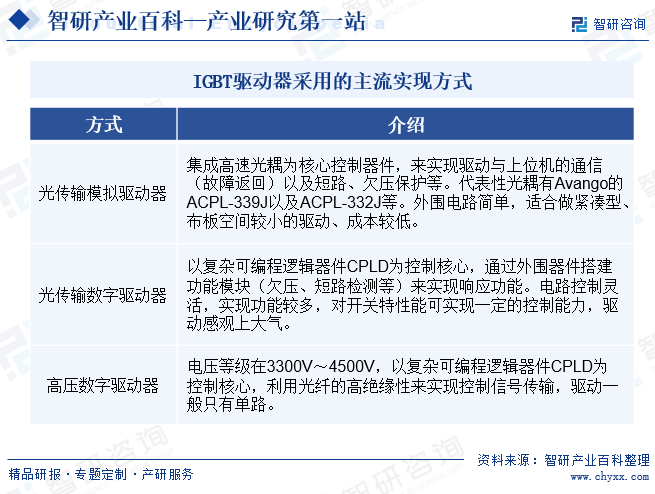

IGBTжҳҜз”ұеҸҢжһҒз»“еһӢжҷ¶дҪ“з®ЎпјҲBJTпјүе’ҢйҮ‘еұһж°§еҢ–зү©еңәж•Ҳеә”жҷ¶дҪ“з®ЎпјҲMOSFETпјүз»„жҲҗзҡ„еӨҚеҗҲе…ЁжҺ§еһӢз”өеҺӢй©ұеҠЁејҸз”өеҠӣз”өеӯҗеҷЁд»¶пјҢIGBTиҰҒжғіе°ҶиҮӘиә«дјҳз§Җзҡ„еҠҹиғҪеңЁзӣёе…ідә§е“ҒдёҠзЁіе®ҡе®һзҺ°пјҢзҰ»дёҚејҖе®ғзҡ„еҠ©жүӢIGBTй©ұеҠЁеҷЁпјҲеҚіIGBTжЁЎеқ—и§ЈеҶіж–№жЎҲпјүпјҢIGBTй©ұеҠЁеҷЁжҳҜеҜ№дёҠдҪҚжңәеҸ‘еҮәзҡ„жҺ§еҲ¶дҝЎеҸ·пјҲжҺ§еҲ¶дҝЎеҸ·пјҡдҪҝеҫ—еҠҹзҺҮз®ЎејҖйҖҡжҲ–е…іж–ӯпјүиҝӣиЎҢеҠҹзҺҮж”ҫеӨ§е№¶еҗҢж—¶иғҪеӨҹеҜ№IGBTжЁЎеқ—жҸҗдҫӣдёҖе®ҡдҝқжҠӨеҠҹиғҪпјҲдә’й”ҒгҖҒзҹӯи·ҜгҖҒж¬ еҺӢгҖҒжңүжәҗй’ідҪҚпјүзҡ„иЈ…зҪ®гҖӮд»Һз”өи·Ҝйҡ”зҰ»ж–№ејҸзңӢпјҢIGBTй©ұеҠЁеҷЁеҸҜеҲҶжҲҗдёӨеӨ§зұ»пјҢдёҖзұ»йҮҮз”Ёе…үз”өиҖҰеҗҲеҷЁпјҢеҸҰдёҖзұ»йҮҮз”Ёи„үеҶІеҸҳеҺӢеҷЁпјҢдёӨиҖ…еқҮеҸҜе®һзҺ°дҝЎеҸ·зҡ„дј иҫ“еҸҠз”өи·Ҝзҡ„йҡ”зҰ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

дёӯеӣҪIGBTй©ұеҠЁеҷЁиЎҢдёҡзӣёе…іж”ҝзӯ–规еҲ’иҫғдёәдё°еҜҢпјҢеңЁдј—еӨҡеӣҪ家顶еұӮж”ҝзӯ–规еҲ’ж–Ү件дёӯеқҮжңүжүҖж¶үеҸҠгҖӮеҰӮ2021е№ҙ11жңҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢдёӯжҳҺзЎ®жҢҮеҮәпјҢеҠ еҝ«йӣҶжҲҗз”өи·Ҝе…ій”®жҠҖжңҜж”»е…ігҖӮжҺЁеҠЁи®Ўз®—иҠҜзүҮгҖҒеӯҳеӮЁиҠҜзүҮзӯүеҲӣж–°пјҢеҠ еҝ«йӣҶжҲҗз”өи·Ҝи®ҫи®Ўе·Ҙе…·гҖҒйҮҚзӮ№иЈ…еӨҮе’Ңй«ҳзәҜйқ¶жқҗзӯүе…ій”®жқҗж–ҷз ”еҸ‘пјҢжҺЁеҠЁз»қзјҳж …еҸҢжһҒеһӢжҷ¶дҪ“з®Ў(IGBT)гҖҒеҫ®жңәз”өзі»з»ҹ(MEMS)зӯүзү№иүІе·ҘиүәзӘҒз ҙгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

IGBTзҡ„з ”еҸ‘з”ҹдә§иҝҮзЁӢж¶үеҸҠйҮҸеӯҗеҠӣеӯҰгҖҒеҫ®з”өеӯҗгҖҒеҚҠеҜјдҪ“зү©зҗҶгҖҒжқҗж–ҷеӯҰзӯүиҜёеӨҡеӯҰ科пјҢйңҖиҰҒз»јеҗҲжҺҢжҸЎеӨ–延гҖҒеҫ®з»ҶеҠ е·ҘгҖҒе°ҒиЈ…зӯүеӨҡйўҶеҹҹжҠҖжңҜе·ҘиүәпјҢ并еҠ д»Ҙж•ҙеҗҲйӣҶжҲҗпјҢеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮйҡҸзқҖдёӢжёёз”өеӯҗдә§е“Ғзҡ„еҚҮзә§жҚўд»ЈпјҢз”өеӯҗдә§е“Ғе‘ҲзҺ°еӨҡеҠҹиғҪеҢ–гҖҒдҪҺиғҪиҖ—гҖҒдҪ“з§ҜиҪ»и–„зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢж–°дә§е“ҒгҖҒж–°еә”з”Ёзҡ„дёҚж–ӯж¶ҢзҺ°пјҢеҜ№IGBTзҡ„еҲ¶йҖ е°ҒиЈ…е·Ҙиүәзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„жҠҖжңҜиҰҒжұӮпјҢеҗҢ时件差еҲ«еҢ–еә”з”ЁйўҶеҹҹзҡ„еҝ«йҖҹжӢ“еұ•пјҢе…үдјҸгҖҒжҷәиғҪз”өзҪ‘гҖҒжұҪиҪҰз”өеӯҗгҖҒLEDз…§жҳҺзӯүи·ЁйўҶеҹҹзҡ„дә§е“ҒйңҖжұӮпјҢеҜ№з”ҹдә§еҺӮе•Ҷдё“з”ЁеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶зҡ„й…ҚеҘ—и®ҫи®ЎиғҪеҠӣд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢIGBTиЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

йҖҡиҝҮдёҘж јзҡ„еёӮеңәеҮҶе…Ҙи®ӨиҜҒд»ҘеҸҠдҫӣеә”е•Ҷиө„иҙЁи®ӨиҜҒжҳҜиҝӣе…ҘIGBTиЎҢдёҡејҖеұ•з«һдәүзҡ„еҝ…иҰҒжқЎд»¶гҖӮIGBTдҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡдёӯдёҖз§ҚйҮҚиҰҒзҡ„еҠҹиғҪе…ғеҷЁд»¶пјҢдё»иҰҒжңҚеҠЎдәҺ规模еҢ–зҡ„дёӢжёёеҺӮе•ҶгҖӮдёәдәҶдҝқиҜҒдә§е“Ғзҡ„е“ҒиҙЁеҸҠжҖ§иғҪзЁіе®ҡжҖ§пјҢдёӢжёёе®ўжҲ·еҜ№дәҺдҫӣеә”е•ҶжңүиҫғдёәдёҘж јзҡ„и®ӨиҜҒжқЎд»¶пјҢиҰҒжұӮдҫӣеә”е•ҶйҷӨдәҶе…·еӨҮеңЁиЎҢдёҡеҶ…йўҶе…Ҳзҡ„жҠҖжңҜгҖҒдә§е“ҒгҖҒжңҚеҠЎд»ҘеҸҠзЁіе®ҡзҡ„йҮҸдә§иғҪеҠӣеӨ–пјҢиҝҳйЎ»йҖҡиҝҮиЎҢдёҡеҶ…и®ӨеҸҜзҡ„жқғеЁҒиҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

IGBTдә§дёҡй“ҫж¶өзӣ–иҠҜзүҮи®ҫи®ЎгҖҒе·ҘиүәеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүжүҖжңүзҺҜиҠӮпјҢдё»иҰҒжҠҖжңҜи®ҫеӨҮеҢ…жӢ¬еӨ–延гҖҒе…үеҲ»гҖҒиҡҖеҲ»гҖҒзҰ»еӯҗжіЁе…ҘгҖҒжү©ж•Јзӯүе·ҘеәҸжүҖеҝ…йЎ»зҡ„й«ҳжҠҖжңҜз”ҹдә§еҠ е·Ҙе’ҢжөӢиҜ•и®ҫеӨҮгҖӮдёәзЎ®дҝқдә§е“ҒиҙЁйҮҸзҡ„еҸҜйқ жҖ§дёҺзЁіе®ҡжҖ§пјҢдёҠиҝ°е…ій”®з”ҹдә§и®ҫеӨҮйңҖиҰҒдҫқйқ иҝӣеҸЈпјҢд»·ж јй«ҳжҳӮгҖӮжӯӨеӨ–пјҢдёәжҸҗеҚҮдјҒдёҡз«һдәүдјҳеҠҝпјҢж»Ўи¶іиЎҢдёҡи®ӨиҜҒзӯүејәеҲ¶жҖ§иҰҒжұӮпјҢеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶дјҒдёҡеңЁжҠҖжңҜгҖҒдәәжүҚгҖҒзҺҜдҝқзӯүж–№йқўзҡ„жҠ•е…Ҙе°Ҷи¶ҠжқҘи¶ҠеӨ§гҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖе…·еӨҮдёҖе®ҡзҡ„з»ҸжөҺ规模方иғҪдёҺзҺ°жңүдјҒдёҡеұ•ејҖеёӮеңәз«һдәүгҖӮ

4гҖҒиҙЁйҮҸеЈҒеһ’

IGBTдҪңдёәеҶ…еөҢдәҺз”өеӯҗж•ҙжңәдә§е“Ғдёӯзҡ„е…ій”®йӣ¶йғЁд»¶пјҢеңЁз”өжөҒгҖҒз”өеңәгҖҒж№ҝеәҰд»ҘеҸҠжё©еәҰзӯүеӨ–з•Ңеә”еҠӣжҝҖжҙ»зҡ„еҪұе“ҚдёӢпјҢеӯҳеңЁжҪңеңЁзҡ„еӨұж•ҲйЈҺйҷ©пјҢиҝӣиҖҢеҪұе“Қз”өеӯҗж•ҙжңәдә§е“Ғзҡ„иҙЁйҮҸжҖ§иғҪгҖӮеӣ жӯӨпјҢеңЁеӨ§жү№йҮҸз”ҹдә§иҝҮзЁӢеҪ“дёӯпјҢеҜ№дә§е“ҒиүҜзҺҮгҖҒеӨұж•ҲзҺҮзӯүзә§еҸҠдә§е“ҒдёҖиҮҙжҖ§ж°ҙе№ізӯүиҰҒжұӮиҫғй«ҳгҖӮе®һзҺ°зІҫзӣҠеҢ–з”ҹдә§гҖҒжӢҘжңүе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮгҖҒзІҫз»Ҷзҡ„зҺ°еңәз®ЎзҗҶд»ҘеҸҠй•ҝжңҹзҡ„жҠҖжңҜз»ҸйӘҢжІүз§ҜжҳҜзЎ®дҝқдә§е“ҒиҙЁйҮҸжҖ§иғҪеҸҜйқ жҖ§зҡ„еҹәжң¬дҝқйҡңгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…з”ұдәҺзјәе°‘й•ҝжңҹзҡ„з”ҹдә§е®һи·өз»ҸйӘҢз§ҜзҙҜд»ҘеҸҠжҲҗзҶҹзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢиҫғйҡҫиҫҫеҲ°зӣёе…іиҙЁйҮҸжҺ§еҲ¶иҰҒжұӮгҖӮ

5гҖҒ规模еҢ–дҫӣеә”иғҪеҠӣеЈҒеһ’

IGBTдҪңдёәз”өеӯҗдҝЎжҒҜдә§е“Ғзҡ„еҹәзЎҖе…ғеҷЁд»¶пјҢе…·жңүеә”з”ЁйўҶеҹҹе№ҝгҖҒз”ЁйҮҸеӨ§зӯүзү№зӮ№гҖӮеӣ жӯӨпјҢиҜёеҰӮе…үдјҸгҖҒжҷәиғҪз”өзҪ‘гҖҒжұҪиҪҰз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗзӯүдёӢжёёйўҶеҹҹеҜ№дёҚеҗҢи§„ж јгҖҒдёҚеҗҢе“Ғз§ҚгҖҒдёҚеҗҢеҠҹиғҪеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶дә§е“Ғзҡ„еӨҡе…ғеҢ–йңҖжұӮпјҢеҜ№еҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶еҺӮе•Ҷзҡ„规模еҢ–дҫӣеә”иғҪеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮиҖҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙзқҖдә§е“ҒжҠҖжңҜз ”еҸ‘гҖҒе®ўжҲ·з§ҜзҙҜгҖҒдә§е“ҒиҙЁйҮҸеҸҜйқ жҖ§д»ҘеҸҠеӨ§и§„жЁЎиө„йҮ‘жҠ•е…ҘзӯүеӨҡйҮҚиҝӣе…ҘйҡңзўҚпјҢеңЁзҹӯжңҹеҶ…йҡҫд»ҘеҪўжҲҗ规模еҢ–зҡ„еӨҡе“Ғз§Қдҫӣеә”иғҪеҠӣд»Ҙж»Ўи¶іж•ҙжңәеҲ¶йҖ дјҒдёҡзҡ„дёҖз«ҷејҸиҙӯд№°йңҖжұӮпјҢеӣ жӯӨпјҢIGBTиЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…еӯҳеңЁзқҖиҫғй«ҳзҡ„规模еҢ–дҫӣеә”еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

IGBTй©ұеҠЁеҷЁдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй©ұеҠЁиҠҜзүҮеҸҠе…¶д»–з”өеӯҗе…ғеҷЁд»¶дә§е“ҒпјӣдёӯжёёдёәIGBTй©ұеҠЁеҷЁз”ҹдә§еҲ¶йҖ пјӣдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬еҸҳ频家з”өгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒж–°иғҪжәҗжұҪиҪҰе……з”өжЎ©гҖҒиҪЁйҒ“дәӨйҖҡзӯүиЎҢдёҡгҖӮIGBTй©ұеҠЁеҷЁжҳҜж”Ҝж’‘дҝЎжҒҜжҠҖжңҜдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒдә§е“ҒпјҢд№ҹжҳҜдҝқйҡңдә§дёҡй“ҫдҫӣеә”й“ҫе®үе…ЁзЁіе®ҡзҡ„иҠӮзӮ№д№ӢдёҖгҖӮзӣ®еүҚдёӢжёёиЎҢдёҡеҜ№IGBTй©ұеҠЁеҷЁеӣҪдә§еҢ–зҡ„еҲҡжҖ§йңҖжұӮејәзғҲпјҢдҪҶд»Һдә§е“ҒиҙЁйҮҸгҖҒдә§дёҡз»“жһ„дёҠдәҰйңҖиҝӣдёҖжӯҘеҠ еҝ«иҝӯд»ЈеҚҮзә§гҖӮеңЁжҠҖжңҜж–№йқўпјҢйҡҸзқҖдёӢжёёеҜ№IGBTй©ұеҠЁеҷЁзҡ„дҪ“з§ҜгҖҒеҠҹиғҪзӯүиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪIGBTй©ұеҠЁеҷЁиЎҢдёҡйқўдёҙзқҖиҝҪиө¶еӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„еҺӢеҠӣгҖӮ

дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һз«ӢжҳӮеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёӯжҷ¶з§‘жҠҖжңүйҷҗе…¬еҸё й”Ұе·һзҘһе·ҘеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҪӨзЁӢж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶з‘һз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚ—еӨ§е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіеӨ§иғңеҚҺпјҲжіүе·һпјүжңүйҷҗе…¬еҸё дёӯе·ЁиҠҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙж¶ҰзҺӣз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйјҺйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖ(дёҠжө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һз«ӢжҳӮеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёӯжҷ¶з§‘жҠҖжңүйҷҗе…¬еҸё й”Ұе·һзҘһе·ҘеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҪӨзЁӢж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶з‘һз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚ—еӨ§е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіеӨ§иғңеҚҺпјҲжіүе·һпјүжңүйҷҗе…¬еҸё дёӯе·ЁиҠҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙж¶ҰзҺӣз”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйјҺйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖ(дёҠжө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪIGBTиЎҢдёҡеёӮеңә规模зҡ„еҝ«йҖҹжү©еј пјҢдёӯеӣҪIBGTй©ұеҠЁеҷЁиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдә§йҮҸд№ҹе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢдёӯеӣҪIGBTй©ұеҠЁеҷЁдә§йҮҸд»Һ2018е№ҙзҡ„623дёҮеҘ—дёҠж¶ЁиҮі2022е№ҙзҡ„1291дёҮеҘ—пјҢеӨҚеҗҲеўһй•ҝзҺҮдёә19.98%гҖӮдёӯеӣҪIGBTй©ұеҠЁеҷЁйңҖжұӮйҮҸиҫғеӨ§пјҢе…¶йңҖжұӮйҮҸиҝңиҝңеӨ§дәҺдә§йҮҸпјҢеёӮеңәе‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„зҠ¶жҖҒпјҢдёӯеӣҪIGBTй©ұеҠЁеҷЁйңҖжұӮйҮҸд»Һ2018е№ҙзҡ„5980дёҮеҘ—дёҠж¶ЁиҮі2022е№ҙзҡ„10192дёҮеҘ—пјҢеӨҚеҗҲеўһй•ҝзҺҮдёә14.25%пјҢе…¶дёӯж ҮеҮҶIGBTжЁЎеқ—йўҶеҹҹйңҖжұӮеҚ жҜ”дёә98.11%пјҢжҷәиғҪIGBTй©ұеҠЁеҷЁйўҶеҹҹеҚ жҜ”дёә1.89%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒдёәдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҲӣйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜ

еҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•зЁӢеәҰжҳҜеӣҪ家科жҠҖе®һеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°пјҢжҳҜдҝЎжҒҜеҢ–зӨҫдјҡзҡ„ж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢжӣҙеҜ№еӣҪ家е®үе…ЁжңүзқҖдёҫи¶іиҪ»йҮҚзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶иЎҢдёҡжҳҜжҲ‘еӣҪйҮҚзӮ№йј“еҠұе’Ңж”ҜжҢҒзҡ„дә§дёҡд№ӢдёҖпјҢдёәжҺЁеҠЁиҠӮиғҪеҮҸжҺ’пјҢдҝғиҝӣз”өеҠӣз”өеӯҗжҠҖжңҜе’Ңдә§дёҡзҡ„еҸ‘еұ•пјҢеӣҪ家еҸ‘改委зӯүжңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°иө„йҮ‘иЎҘиҙҙи®ЎеҲ’зӯүдёҖзі»еҲ—ж”ҝзӯ–еҸҠж–Ү件пјҢж”ҜжҢҒж–°еһӢз”өеҠӣз”өеӯҗеҷЁд»¶зҡ„дә§дёҡеҢ–еҸ‘еұ•пјҢдҝғиҝӣдәҶIGBTиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеңЁгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢдёӯе°ұжҸҗеҮәжҺЁеҠЁи®Ўз®—иҠҜзүҮгҖҒеӯҳеӮЁиҠҜзүҮзӯүеҲӣж–°пјҢеҠ еҝ«йӣҶжҲҗз”өи·Ҝи®ҫи®Ўе·Ҙе…·гҖҒйҮҚзӮ№иЈ…еӨҮе’Ңй«ҳзәҜйқ¶жқҗзӯүе…ій”®жқҗж–ҷз ”еҸ‘пјҢжҺЁеҠЁз»қзјҳж …еҸҢжһҒеһӢжҷ¶дҪ“з®Ў(IGBT)гҖҒеҫ®жңәз”өзі»з»ҹ(MEMS)зӯүзү№иүІе·ҘиүәзӘҒз ҙгҖӮ

пјҲ2пјүиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–е°ҶжҺЁеҠЁеҠҹзҺҮеҚҠеҜјдҪ“еёӮеңәйңҖжұӮеўһй•ҝ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиғҪжәҗйңҖжұӮйҮҸи¶ҠжқҘи¶ҠеӨ§пјҢеӣҪеҶ…иғҪжәҗдҫӣеә”зҙ§зјәзҡ„зҹӣзӣҫж—ҘзӣҠзӘҒеҮәгҖӮиҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°дәҶеӨҡйЎ№иҠӮиғҪеҮҸжҺ’ж”ҝзӯ–дҝғиҝӣзӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҸ—зӣҠдәҺжӯӨпјҢе·ҘдёҡжҺ§еҲ¶гҖҒж–°иғҪжәҗжұҪиҪҰе’Ңж–°иғҪжәҗеҸ‘з”өзӯүиҠӮиғҪж•ҲжһңжҳҺжҳҫзҡ„дә§е“Ғиҝ‘е№ҙжқҘеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиҖҢд»ҺиҖҢдҪҝеҫ—еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶зҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝгҖӮ

пјҲ3пјүж–°иғҪжәҗйўҶеҹҹзҡ„еә”з”Ёе°ҶжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

з”ұдәҺдј з»ҹзҹіеҢ–иғҪжәҗеӮЁйҮҸжңүйҷҗдё”жұЎжҹ“дёҘйҮҚпјҢиҝ‘е№ҙжқҘд»Ҙж–°иғҪжәҗжұҪиҪҰгҖҒйЈҺиғҪгҖҒеӨӘйҳіиғҪзӯүдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗдә§дёҡеҸ‘еұ•иҝ…йҖҹгҖӮIGBTеҷЁд»¶жҳҜж–°иғҪжәҗжұҪиҪҰз”өжңәжҺ§еҲ¶еҷЁзҡ„ж ёеҝғгҖӮе…ғ件пјҢйЈҺиғҪгҖҒеӨӘйҳіиғҪеҸ‘з”өдә§з”ҹзҡ„з”өеҠӣиҰҒз»ҸиҝҮйҖҶеҸҳеҷЁжүҚиғҪ并зҪ‘дҪҝз”ЁпјҢIGBTеҷЁд»¶жҳҜйҖҶеҸҳеҷЁзҡ„ж ёеҝғе…ғеҷЁд»¶пјҢеӣ жӯӨжңӘжқҘж–°иғҪжәҗйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•е°ҶдјҡжҺЁеҠЁеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ4пјүж–°еһӢеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶еә”з”ЁиҢғеӣҙж—ҘзӣҠе№ҝжіӣ

йҡҸзқҖеӣҪеҶ…дә§дёҡз»“жһ„зҡ„и°ғж•ҙеҚҮзә§пјҢжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪжҺ§еҲ¶гҖҒиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹд№ҹеҸ‘еұ•иҝ…йҖҹпјҢеҜ№д»ҘIGBTдёәд»ЈиЎЁзҡ„з”өеҠӣеҚҠеҜјдҪ“еҷЁд»¶зҡ„йңҖжұӮдёҚж–ӯжү©еӨ§пјҢеӨ§еӨ§жӢ“еұ•дәҶеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶зҡ„еә”з”ЁиҢғеӣҙгҖӮ

пјҲ5пјүвҖңиҝӣеҸЈжӣҝд»ЈвҖқж”ҝзӯ–ж”ҜжҢҒ

дёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҸҠеҚҺдёәдәӢ件зӘҒжҳҫдәҶеңЁеҚҠеҜјдҪ“йўҶеҹҹвҖңиҮӘдё»еҸҜжҺ§вҖқзҡ„йҮҚиҰҒжҖ§пјҢе°ҶдҝғиҝӣжҲ‘еӣҪеңЁзӣёе…ідә§дёҡзҡ„еӨ§еҠӣжҠ•е…ҘдёҺеӣҪеҶ…дјҒдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢз”ұдәҺIGBTеңЁе®һзҺ°з”өиғҪй«ҳж•ҲеҲ©з”ЁгҖҒиҠӮиғҪйҷҚиҖ—гҖҒе»әи®ҫиө„жәҗиҠӮзәҰеһӢзӨҫдјҡзӯүж–№йқўеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢжңӘжқҘйҡҸзқҖеӣҪеҶ…дјҒдёҡйҖҗжӯҘзӘҒз ҙиЎҢдёҡеҶ…й«ҳз«Ҝдә§е“Ғзҡ„ж ёеҝғжҠҖжңҜпјҢе°ҶеёҰжқҘй«ҳз«Ҝдҫӣз»ҷиғҪеҠӣзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪIGBTиЎҢдёҡеҜ№иҝӣеҸЈдә§е“Ғзҡ„дҫқиө–е°ҶдјҡйҖҗжӯҘеҮҸејұпјҢе·Іе®һзҺ°еӣҪдә§еҢ–зҡ„дјҒдёҡеёӮеңәеҚ жңүзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҲ‘еӣҪеҠҹзҺҮеҚҠеҜјдҪ“дјҒдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣжңүеҫ…жҸҗеҚҮ

еӣҪйҷ…йўҶе…Ҳзҡ„еҠҹзҺҮеҚҠеҜјдҪ“дјҒдёҡеқҮз»ҸеҺҶдәҶиҫғй•ҝж—¶жңҹзҡ„еҸ‘еұ•пјҢз§ҜзҙҜдәҶдё°еҜҢзҡ„жҠҖжңҜеҸҠз»ҸиҗҘз»ҸйӘҢгҖӮжҲ‘еӣҪеҠҹзҺҮеҚҠеҜјдҪ“дјҒдёҡе°ҡеӨ„дәҺеҝ«йҖҹжҲҗй•ҝзҡ„йҳ¶ж®өпјҢдёҺеӣҪеӨ–еҠҹзҺҮеҚҠеҜјдҪ“дјҒдёҡеңЁжҠҖжңҜж°ҙе№іе’Ңе“ҒзүҢеҪұе“Қзӯүж–№йқўд»Қ然еӯҳеңЁиҫғеӨ§зҡ„е·®и·қгҖӮеӣ жӯӨпјҢеӣҪеҶ…дјҒдёҡжңӘжқҘд»ҚйңҖжҢҒз»ӯеңЁз ”еҸ‘жҠ•е…ҘеӨ§йҮҸзҡ„иө„жәҗиҝҪиө¶еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢдёҚж–ӯжҸҗй«ҳдјҒдёҡз«һдәүе®һеҠӣпјҢд»Ҙеә”еҜ№еӣҪйҷ…з«һдәүеҜ№жүӢзҡ„жҝҖзғҲз«һдәүгҖӮ

пјҲ2пјүиЎҢдёҡеҹәзЎҖзӣёеҜ№и–„ејұ

IGBTиЎҢдёҡеңЁжҲ‘еӣҪеұһдәҺж–°е…ҙй«ҳжҠҖжңҜдә§дёҡпјҢзӣҙеҲ°зӣ®еүҚеӣҪеҶ…е…·жңүзӣёе…із ”еҸ‘е’Ңз”ҹдә§з®ЎзҗҶз»ҸйӘҢзҡ„дәәе‘ҳд»ҚеҚҒеҲҶзјәд№ҸпјҢе…·жңүдёҖе®ҡз§ҜзҙҜзҡ„дјҒдёҡжӣҙжҳҜе°‘д№ӢеҸҲе°‘гҖӮиҷҪ然зӣ®еүҚйғЁеҲҶдјҒдёҡжңүдәҶдёҖе®ҡзӘҒз ҙпјҢдҪҶеңЁж•ҙдҪ“规模е’Ңз ”еҸ‘е®һеҠӣзӯүж–№йқўпјҢеӣҪеҶ…дјҒдёҡзҡ„з«һдәүеҠӣе’ҢеӣҪеӨ–дјҒдёҡзӣёжҜ”д»Қ然差и·қеҫҲеӨ§гҖӮ

пјҲ3пјүиҠҜзүҮеӣҪдә§зҺҮиҫғдҪҺ

жҲ‘еӣҪIGBTиЎҢдёҡиҝ‘е№ҙжқҘ规模дёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…д№ҹжңүдёҖжү№еҚҠеҜјдҪ“дјҒдёҡжӯЈеңЁиҝӣе…ҘIGBTиЎҢдёҡпјҢдҪҶжҳҜеӣҪеҶ…иғҪеӨҹиҮӘдё»з ”еҸ‘и®ҫи®ЎиҠҜзүҮзҡ„дјҒдёҡиҫғе°‘пјҢеӣҪеҶ…дјҒдёҡд»Қдё»иҰҒдҫқйқ иҝӣеҸЈиҠҜзүҮиҝӣиЎҢз”ҹдә§пјҢеӣ жӯӨз”ҹдә§жҲҗжң¬иҫғй«ҳпјҢиҝӣеҸЈдҫқиө–иҫғејәпјҢз»ҸиҗҘзЁіе®ҡжҖ§иҫғе·®гҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪIGBTй©ұеҠЁеҷЁеёӮеңәйңҖжұӮеўһй•ҝиҝ…йҖҹпјҢдҪҶеӣҪеҶ…дјҒдёҡдә§дёҡеҢ–иө·жӯҘиҫғжҷҡпјҢзӣёе…ідё“дёҡжҠҖжңҜдәәжүҚзјәд№ҸпјҢи®ҫи®ЎеҸҠе·ҘиүәеҹәзЎҖи–„ејұпјҢдё»иҰҒз”ҹдә§жөӢиҜ•и®ҫеӨҮеҸҠж ёеҝғеҺҹжқҗж–ҷдё»иҰҒдҫқйқ иҝӣеҸЈпјҢеӣҪеҶ…дјҒдёҡиҮӘдё»з”ҹдә§зҡ„IGBTй©ұеҠЁеҷЁдә§е“Ғзі»еҲ—еҢ–зЁӢеәҰгҖҒ规模дёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡеӯҳеңЁиҫғеӨ§е·®и·қгҖӮиҝ‘е№ҙжқҘпјҢе°‘ж•°еӣҪеҶ…дјҒдёҡжҺҢжҸЎдәҶIGBTиҠҜзүҮеңЁеҶ…зҡ„еҠҹзҺҮеҚҠеҜјдҪ“иҠҜзүҮдә§дёҡеҢ–зҡ„и®ҫи®ЎгҖҒеҲ¶йҖ жҠҖжңҜ并已е®һзҺ°жү№йҮҸз”ҹдә§пјҢеҠҹзҺҮеҚҠеҜјдҪ“иҠҜзүҮе’ҢжЁЎеқ—дә§дёҡеҢ–з”ҹдә§жү“з ҙдәҶеӣҪеӨ–еҺӮе•ҶеңЁжҲ‘еӣҪеёӮеңәдёҠзҡ„еһ„ж–ӯең°дҪҚпјҢиҝ«дҪҝеӣҪеӨ–еҺӮе•Ҷзӣёеә”дә§е“ҒдёҚж–ӯйҷҚд»·пјҢдёәеӣҪеҶ…еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶дёӢжёёеә”з”ЁдјҒдёҡеҸӮдёҺеӣҪеҶ…еҸҠеӣҪйҷ…еёӮеңәз«һдәүеҲӣйҖ дәҶжңүеҲ©жқЎд»¶гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒIGBTеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶дёӢжёёйңҖжұӮжғ…еҶө

е·ҘдёҡжҺ§еҲ¶иЎҢдёҡзҡ„еҸ‘еұ•жҳҜжҲ‘еӣҪеҲ¶йҖ дёҡд»ҺдҪҺз«Ҝеҗ‘дёӯй«ҳз«ҜиҪ¬еһӢеҚҮзә§зҡ„ж ёеҝғй©ұеҠЁгҖӮдёҖж–№йқўпјҢжҲ‘еӣҪдёҚж–ӯеҮәеҸ°ж”ҝзӯ–ж”ҜжҢҒе’Ңйј“еҠұе…ҲиҝӣеҲ¶йҖ дёҡеҸ‘еұ•пјҢдёәе·ҘдёҡжҺ§еҲ¶иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖжҲ‘еӣҪдәәеҸЈзәўеҲ©йҖ’еҮҸпјҢдәәеҠӣжҲҗжң¬йҖҗжёҗдёҠеҚҮпјҢеҲ¶йҖ дјҒдёҡеҠ еҝ«жҺЁиҝӣиҮӘеҠЁеҢ–иҝӣзЁӢпјҢдҪңдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮдёҡйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе·ҘдёҡжҺ§еҲ¶иЎҢдёҡзҡ„еёӮеңә规模预计е°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2гҖҒж–°иғҪжәҗиЎҢдёҡеҠ йҖҹIGBTжңӘжқҘеёӮеңә

еңЁеӣҪйҷ…иҠӮиғҪзҺҜдҝқзҡ„еӨ§и¶ӢеҠҝдёӢпјҢIGBTдёӢжёёзҡ„ж–°иғҪжәҗжұҪиҪҰгҖҒж–°иғҪжәҗеҸ‘з”өзӯүйўҶеҹҹеҸ‘еұ•иҝ…йҖҹпјҢеҜ№IGBTйңҖжұӮйҖҗжӯҘжү©еӨ§пјҢж–°е…ҙиЎҢдёҡзҡ„еҠ йҖҹеҸ‘еұ•е°ҶжҢҒз»ӯжҺЁеҠЁIGBTеёӮеңәзҡ„еҝ«йҖҹеўһй•ҝгҖӮIGBTеңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹдёӯеҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁпјҢжҳҜж–°иғҪжәҗжұҪиҪҰз”өжңәжҺ§еҲ¶еҷЁгҖҒиҪҰиҪҪз©әи°ғгҖҒе……з”өжЎ©зӯүи®ҫеӨҮзҡ„ж ёеҝғе…ғеҷЁд»¶гҖӮеҸҰеӨ–еӣҪеҶ…е…үдјҸйҖҶеҸҳеҷЁеҺӮе•Ҷзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢзӘҒеҮәзҡ„еёӮеңәең°дҪҚд№ҹдёәеӣҪдә§IGBTжӣҝд»ЈеёҰжқҘдәҶжҳҫи‘—зҡ„еҢәдҪҚдјҳеҠҝе’ҢеҚҸеҗҢж•Ҳеә”гҖӮ

3гҖҒIGBTзӯүеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶иҝӣеҸЈжӣҝд»Јз©әй—ҙе·ЁеӨ§

жҲ‘еӣҪеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶дә§дёҡ规模иҷҪеңЁиҝ‘е№ҙжқҘдҝқжҢҒдәҶиҫғеҝ«зҡ„еўһй•ҝжҖҒеҠҝпјҢдҪҶеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶зҡ„з”ҹдә§еҲ¶йҖ дёҺиҮӘиә«ж¶Ҳиҙ№д№Ӣй—ҙд»ҚеӯҳеңЁе·ЁеӨ§зјәеҸЈгҖӮдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶еёӮеңәпјҢжҲ‘еӣҪеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶зҡ„иҠҜзүҮзӯүдә§е“Ғд»ҚеӨ§йҮҸдҫқиө–дәҺеӣҪеӨ–дҫӣеә”е•ҶгҖӮеҹәдәҺеӣҪ家зӣёе…іж”ҝзӯ–дёӯжҸҗеҮәж ёеҝғе…ғеҷЁд»¶еӣҪдә§еҢ–зҡ„иҰҒжұӮпјҢвҖңеӣҪдә§жӣҝд»ЈвҖқе°ҶдјҡжҳҜжңӘжқҘIGBTиЎҢдёҡеҸ‘еұ•зҡ„дё»ж—ӢеҫӢд№ӢдёҖгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪIGBTй©ұеҠЁеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеёӮеңәйңҖжұӮж—әзӣӣпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)