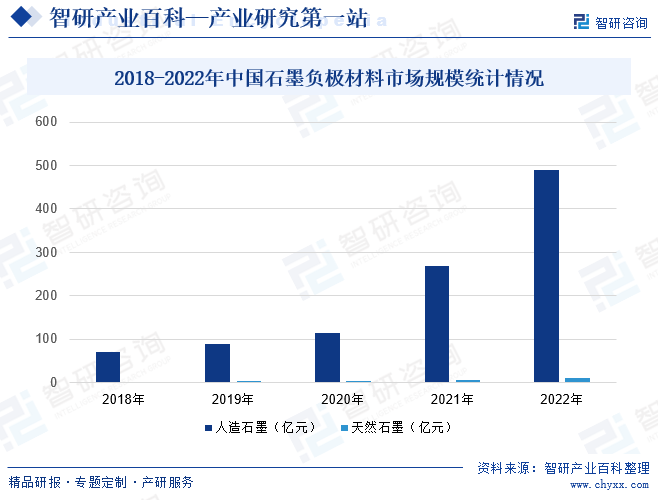

ж‘ҳиҰҒпјҡйқўеҜ№ж—ҘзӣҠзҙ§иҝ«зҡ„зҺҜдҝқеҺӢеҠӣпјҢдё–з•Ңеҗ„еӣҪйғҪеңЁз§ҜжһҒжҺЁе№ҝдҪҝз”ЁзҺҜдҝқиҠӮиғҪзҡ„иғҪжәҗж–№жЎҲгҖӮе…¶дёӯпјҢйҖҡиҝҮеӨ§еҠӣеҸ‘еұ•з”өеҠЁжұҪиҪҰжӣҝд»Јдј з»ҹзҮғжІ№жұҪиҪҰпјҢжҲҗдёәиҠӮиғҪеҮҸжҺ’зҡ„жңүж•Ҳж–№ејҸгҖӮз”өеҠЁжұҪиҪҰзҡ„еҸ‘еұ•жһҒеӨ§зҡ„дҝғиҝӣдәҶзҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„еёӮеңә规模пјҢ2022е№ҙдёӯеӣҪзҹіеўЁиҙҹжһҒжқҗж–ҷеёӮеңә规模иҫҫеҲ°500.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ82.3%пјҢ2018еҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә62.1%гҖӮжңӘжқҘеҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢзҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„еёӮеңә规模е°ҶжҢҒз»ӯеҚҮй«ҳгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й”ӮзҰ»еӯҗз”өжұ зҹіеўЁиҙҹжһҒжқҗж–ҷжҳҜйҮҮз”Ёз»“жҷ¶еһӢеұӮзҠ¶з»“жһ„зҡ„зҹіеўЁзұ»зўіжқҗж–ҷгҖӮй”ӮзҰ»еӯҗз”өжұ зҹіеўЁиҙҹжһҒжқҗж–ҷдёҺжӯЈжһҒжқҗж–ҷеңЁдёҖе®ҡдҪ“зі»дёӢеҚҸеҗҢдҪңз”Ёе®һзҺ°й”ӮзҰ»еӯҗз”өжұ еӨҡж¬Ўе……з”өе’Ңж”ҫз”өпјҢеңЁе……з”өиҝҮзЁӢдёӯпјҢзўіиҙҹжһҒжҺҘеҸ—й”ӮзҰ»еӯҗзҡ„еөҢе…ҘпјҢиҖҢж”ҫз”өиҝҮзЁӢдёӯпјҢе®һзҺ°й”ӮзҰ»еӯҗзҡ„и„ұеҮәгҖӮзҹіеўЁзұ»иҙҹжһҒжқҗж–ҷзҡ„зҗҶи®әе®№йҮҸдёә372mAВ·h/gпјҢйўңиүІдёәзҒ°й»‘жҲ–й’ўзҒ°пјҢжңүйҮ‘еұһе…үжіҪгҖӮ

зҹіеўЁиҙҹжһҒжқҗж–ҷдё»иҰҒдёәеӨ©з„¶зҹіеўЁиҙҹжһҒжқҗж–ҷе’ҢдәәйҖ зҹіеўЁиҙҹжһҒжқҗж–ҷгҖӮеӨ©з„¶зҹіеўЁе…·жңүеӮЁйҮҸеӨ§гҖҒжҲҗжң¬дҪҺгҖҒе®үе…Ёж— жҜ’зӯүдјҳзӮ№гҖӮдҪҶеӨ©з„¶зҹіеўЁзҡ„йў—зІ’еӨ–иЎЁйқўеҸҚеә”жҙ»жҖ§дёҚеқҮеҢҖпјҢжҷ¶зІ’зІ’еәҰиҫғеӨ§пјҢеңЁе……ж”ҫз”өиҝҮзЁӢдёӯиЎЁйқўжҷ¶дҪ“з»“жһ„е®№жҳ“иў«з ҙеқҸпјҢеӯҳеңЁиЎЁйқўSEIиҶңиҰҶзӣ–дёҚеқҮеҢҖпјҢеҜјиҮҙеҲқе§Ӣеә“д»‘ж•ҲзҺҮдҪҺгҖҒеҖҚзҺҮжҖ§иғҪдёҚеҘҪзӯүзјәзӮ№гҖӮдәәйҖ зҹіеўЁз”ұзҹіжІ№з„ҰгҖҒжІҘйқ’з„ҰгҖҒеҶ¶йҮ‘з„ҰгҖҒдёӯй—ҙзӣёзӮӯеҫ®зҗғгҖҒй’ҲзҠ¶з„Ұзӯүз„ҰзӮӯжқҗж–ҷз»Ҹй«ҳжё©зҹіеўЁеҢ–еӨ„зҗҶеҫ—еҲ°гҖӮе…¶дёӯй’ҲзҠ¶з„ҰдҪңдёәдёҖз§Қж–°еһӢзӮӯжқҗж–ҷе…·жңүиүҜеҘҪзҡ„зҹіеўЁеҫ®жҷ¶з»“жһ„пјҢй’ҲзҠ¶зҡ„зә№зҗҶиө°еҗ‘пјҢжҳҜеҲ¶еӨҮй”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷзҡ„зҗҶжғізўіжәҗгҖӮеӣ е…¶жҳ“дәҺзҹіеўЁеҢ–гҖҒз”өеҜјзҺҮй«ҳгҖҒд»·ж јзӣёеҜ№дҪҺе»үгҖҒзҒ°еҲҶдҪҺзӯүдјҳзӮ№пјҢеҗҢж—¶еҸҲе…·жңүи¶іеӨҹй«ҳзҡ„й”ӮеөҢе…ҘйҮҸе’ҢеҫҲеҘҪзҡ„й”Ӯи„ұеөҢеҸҜйҖҶжҖ§пјҢд»ҘдҝқиҜҒй«ҳз”өеҺӢгҖҒеӨ§е®№йҮҸе’ҢеҫӘзҺҜеҜҝе‘Ҫй•ҝеҸҠз”өжөҒеҜҶеәҰзҡ„иҰҒжұӮпјҢжҲҗдёәиҝ‘е№ҙиҙҹжһҒжқҗж–ҷеёӮеңәдёҠзҡ„дё»жөҒдә§е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

дҪңдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ—дёӯеӨ®еҸҠең°ж–№ж”ҝеәңйҷҶз»ӯеҮәеҸ°дәҶеҗ„з§Қжү¶жҢҒеҹ№иӮІж”ҝзӯ–пјҢеҸ—зӣҠдәҺиҜҘзӯүжү¶жҢҒж”ҝзӯ–пјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡд»Һж— еҲ°жңүгҖҒд»Һе°ҸеҲ°еӨ§гҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰдә§й”Җең°гҖӮеңЁиҜҘиҝҮзЁӢдёӯпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеёҰеҠЁдәҶдә§дёҡй“ҫдёҠдёӢжёёзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪе·ІеҪўжҲҗдәҶе®Ңе–„зҡ„дә§дёҡй“ҫпјҢеҸ–еҫ—дәҶжҳҺжҳҫзҡ„е…ҲеҸ‘дјҳеҠҝпјҢй”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ дә§дёҡеҸҠдёҺд№Ӣзӣёе…ізҡ„жӯЈиҙҹжһҒжқҗж–ҷдә§дёҡеҫ—еҲ°дәҶз©әеүҚзҡ„дҝғиҝӣе’ҢеҸ‘еұ•пјҢеҹ№иӮІдәҶдёҖжү№е…·жңүеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүиғҪеҠӣзҡ„й”ӮзҰ»еӯҗз”өжұ дјҒдёҡе’Ңжқҗж–ҷдјҒдёҡгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҹіеўЁиҙҹжһҒжқҗж–ҷеұһдәҺиө„йҮ‘еҜҶйӣҶгҖҒжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡгҖӮиҷҪ然з”ҹдә§иҙҹжһҒжқҗж–ҷзҡ„еҹәжң¬еҢ–еӯҰеҺҹзҗҶе·Із»ҸзЎ®е®ҡпјҢдҪҶеҗ„еӨ§й”Ӯз”өжұ еҺӮе•ҶеҫҖеҫҖдёҺеҗҲдҪңзҡ„иҙҹжһҒеҺӮ家еҪўжҲҗиҮӘе·ұзӢ¬зү№зҡ„жҠҖжңҜи·ҜзәҝпјҢд»ҺеҺҹжқҗж–ҷзҡ„йҖүжӢ©гҖҒеҗ„зұ»жқҗж–ҷзҡ„жҜ”дҫӢгҖҒиҫ…еҠ©жқҗж–ҷзҡ„еә”з”Ёд»ҘеҸҠз”ҹдә§е·Ҙиүәзҡ„и®ҫзҪ®еқҮйңҖиҰҒиЎҢдёҡеҶ…еӨҡе№ҙзҡ„жҠҖжңҜдёҺз»ҸйӘҢз§ҜзҙҜгҖӮдә§е“Ғз”ҹдә§е·ҘиүәжҠҖжңҜеӨҚжқӮпјҢиҝҮзЁӢжҺ§еҲ¶дёҘж јпјҢз ”еҸ‘йҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝпјҢжңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮйҡҸзқҖз»Ҳз«Ҝз”өеӯҗдә§е“Ғжӣҙж–°жҚўд»ЈгҖҒж–°иғҪжәҗжұҪиҪҰзҡ„иҝӣдёҖжӯҘжҷ®еҸҠпјҢдёӢжёёй”ӮзҰ»еӯҗз”өжұ еҺӮе•ҶеҜ№зҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„жҠҖжңҜеҸӮж•°гҖҒжҖ§иғҪжҢҮж ҮгҖҒдёҖиҮҙжҖ§зӯүиҰҒжұӮжӣҙй«ҳпјҢеҜ№з”ҹдә§дјҒдёҡзҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣе’Ңз ”еҸ‘ж•ҲзҺҮжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶжҠҖжңҜй—Ёж§ӣгҖӮ

2гҖҒ规模еЈҒеһ’

зҹіеўЁиҙҹжһҒжқҗж–ҷжҳҜ规模ж•Ҳеә”зӘҒеҮәзҡ„иЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе·ҘиүәжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢиЎҢдёҡеҶ…зҡ„дјҳз§ҖдјҒдёҡйҖҡиҝҮжҠҖжңҜж”№йҖ гҖҒеј•иҝӣе…Ҳиҝӣзҡ„з”ҹдә§е·Ҙиүәе’Ңз”ҹдә§и®ҫеӨҮпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢйҷҚдҪҺеҺҹжқҗж–ҷгҖҒдәәеҠӣзҡ„ж¶ҲиҖ—пјҢжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮпјҢеҪўжҲҗдәҶ规模дјҳеҠҝгҖӮе…·жңү规模дјҳеҠҝзҡ„дјҒдёҡжҲҗжң¬жҺ§еҲ¶иғҪеҠӣиҫғеҘҪпјҢжңүдёҖе®ҡи®®д»·иғҪеҠӣпјҢиғҪдҝқжҢҒиҫғеҘҪеҲ©ж¶Ұж°ҙе№ігҖӮж–°иҝӣе…Ҙзҡ„дјҒдёҡеҸ—жҠҖжңҜж°ҙе№ігҖҒе·Ҙиүәз§ҜзҙҜгҖҒдәәжүҚеӮЁеӨҮгҖҒиө„йҮ‘е®һеҠӣе’Ңе®ўжҲ·иө„жәҗзӯүеӣ зҙ зҡ„еҲ¶зәҰпјҢйҡҫд»ҘеңЁиҫғзҹӯж—¶й—ҙеҶ…еҪўжҲҗ规模дјҳеҠҝгҖӮ

3гҖҒе®ўжҲ·иҝӣе…ҘеЈҒеһ’

еңЁй”Ӯз”өжұ з”ҹдә§йўҶеҹҹпјҢз”ұдәҺй”Ӯз”өжұ еҺӮе•ҶеҜ№е®үе…ЁжҖ§е’ҢдёҖиҮҙжҖ§иҰҒжұӮиҫғй«ҳпјҢдҫӣеә”е•ҶйҖүжӢ©дјҡйқһеёёж…ҺйҮҚпјҢй”Ӯз”өжұ еҺӮе•ҶйңҖиҰҒеҜ№дҫӣеә”е•Ҷзҡ„з ”еҸ‘и®ҫи®Ўж°ҙе№ігҖҒз”ҹдә§и®ҫеӨҮгҖҒе·ҘиүәжөҒзЁӢгҖҒз®ЎзҗҶиғҪеҠӣгҖҒдә§е“Ғе“ҒиҙЁгҖҒдә§е“ҒжҠҖжңҜеҸӮж•°е’Ңдә§е“Ғж•ҙдҪ“иҙЁйҮҸжҺ§еҲ¶дҪ“зі»з»ҷдәҲе…ЁйқўиҜ„д»·е’Ңи®ӨиҜҒпјҢд»Һж ·е“ҒжөӢиҜ•гҖҒе®һең°иҖғеҜҹгҖҒиҜ•з”ЁгҖҒе°Ҹ规模йҮҮиҙӯеҲ°жү№йҮҸдҫӣиҙ§пјҢе‘Ёжңҹй•ҝиҫҫ6-24дёӘжңҲгҖӮеӣ иҖҢеӨҡж•°й”ӮзҰ»еӯҗз”өжұ еҺӮе•ҶдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢе·Із»Ҹиҝӣе…Ҙдё»жөҒдҫӣеә”е•ҶдҪ“зі»зҡ„еҺӮе•ҶеёӮеңәжё йҒ“зӣёеҜ№зЁіе®ҡпјҢж–°иҝӣе…ҘиҖ…ж— жі•еңЁзҹӯжңҹеҶ…иҺ·еҸ–зӣ®ж Үе®ўжҲ·гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺй”ӮзҰ»еӯҗз”өжұ жқҗж–ҷе’Ңи®ҫеӨҮеұһдәҺиө„йҮ‘е’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж–°дә§е“Ғз ”еҸ‘жҠ•е…ҘиҫғеӨ§пјҢжҠ•иө„е‘Ёжңҹй•ҝгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖиҰҒиҫғйӣ„еҺҡзҡ„иө„йҮ‘жҠ•е…ҘпјҢеңЁжңӘе®һзҺ°зӣҲеҲ©д№ӢеүҚпјҢжҲ–е°ҶйқўдёҙиҫғеӨ§зҡ„иө„йҮ‘еҺӢеҠӣгҖӮжӯӨеӨ–пјҢй”Ӯз”өжұ еҺӮе•Ҷе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳпјҢдёҺеӨ§е®ўжҲ·й…ҚеҘ—жңҚеҠЎйңҖиҰҒеҫҲејәзҡ„иө„йҮ‘е®һеҠӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

зҹіеўЁиҙҹжһҒжқҗж–ҷдёҠжёёдё»иҰҒеҢ…жӢ¬зҹіеўЁзҹҝгҖҒзҹіжІ№з„ҰгҖҒй’ҲзҠ¶з„ҰгҖҒжІҘйқ’з„ҰгҖҒдәҢж°§еҢ–зЎ…зӯүеҺҹж–ҷпјӣзҹіжІ№з„Ұзӯүз„Ұзұ»еҺҹж–ҷпјҢдёәзҹіжІ№еҢ–е·Ҙе’Ңз…ӨеҢ–е·Ҙзҡ„еүҜдә§е“ҒпјҢе…¶дёҠжёёеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁдјҡеҜ№иҙҹжһҒжқҗж–ҷеҺӮе•Ҷзҡ„жҲҗжң¬жҺ§еҲ¶йҖ жҲҗдёҖе®ҡеҪұе“Қпјӣз”ұдәҺжҲ‘еӣҪеӨ©з„¶зҹіеўЁзҡ„еӮЁйҮҸе……и¶іпјҢзӣёеҜ№дәҺз„Ұзұ»еҺҹж–ҷпјҢе…¶д»·ж јзӣёеҜ№зЁіе®ҡпјҢеҜ№иЎҢдёҡз”ҹдә§жҲҗжң¬еҪұе“Қиҫғе°ҸгҖӮзҹіеўЁиҙҹжһҒжқҗж–ҷдёӢжёёиЎҢдёҡдёәй”Ӯз”өжұ з”ҹдә§е•ҶпјҢдёӢжёёиЎҢдёҡеә”з”ЁйўҶеҹҹеҢ…жӢ¬еҠЁеҠӣз”өжұ гҖҒж¶Ҳиҙ№зұ»з”өжұ еҸҠеӮЁиғҪз”өжұ дёүеӨ§йўҶеҹҹпјӣйҡҸзқҖй”Ӯз”өжұ еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•е’ҢжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§иҝӯд»ЈпјҢеҜ№иҙҹжһҒжқҗж–ҷзҡ„жҜ”е®№йҮҸгҖҒеҺӢе®һеҜҶеәҰгҖҒеҖҚзҺҮгҖҒе®үе…ЁжҖ§е’ҢжҲҗжң¬зӯүж–№йқўзҡ„иҰҒжұӮйҡҸд№ӢдёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁдәҶиҙҹжһҒжқҗж–ҷзӣёе…іжҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮгҖӮ

е®қжі°йҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹе“Ҳе·ҘзҹіеўЁз§‘жҠҖжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңйҮ‘иҜҡзҹіеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё е®қжӯҰзўідёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қжі°йҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзӣҠеӨ§ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®Ғе®қжқҘз”ҹзү©иғҪжәҗжңүйҷҗе…¬еҸё еұұдёңдә¬йҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қжі°йҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹе“Ҳе·ҘзҹіеўЁз§‘жҠҖжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңйҮ‘иҜҡзҹіеҢ–йӣҶеӣўжңүйҷҗе…¬еҸё е®қжӯҰзўідёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қжі°йҡҶж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзӣҠеӨ§ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®Ғе®қжқҘз”ҹзү©иғҪжәҗжңүйҷҗе…¬еҸё еұұдёңдә¬йҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йқўеҜ№ж—ҘзӣҠзҙ§иҝ«зҡ„зҺҜдҝқеҺӢеҠӣпјҢдё–з•Ңеҗ„еӣҪйғҪеңЁз§ҜжһҒжҺЁе№ҝдҪҝз”ЁзҺҜдҝқиҠӮиғҪзҡ„иғҪжәҗж–№жЎҲгҖӮе…¶дёӯпјҢйҖҡиҝҮеӨ§еҠӣеҸ‘еұ•з”өеҠЁжұҪиҪҰжӣҝд»Јдј з»ҹзҮғжІ№жұҪиҪҰпјҢжҲҗдёәиҠӮиғҪеҮҸжҺ’зҡ„жңүж•Ҳж–№ејҸгҖӮз”өеҠЁжұҪиҪҰзҡ„еҸ‘еұ•жһҒеӨ§зҡ„дҝғиҝӣдәҶзҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„еёӮеңә规模пјҢ2022е№ҙдёӯеӣҪзҹіеўЁиҙҹжһҒжқҗж–ҷеёӮеңә规模иҫҫеҲ°500.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ82.3%пјҢ2018еҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә62.1%гҖӮжңӘжқҘеҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢзҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„еёӮеңә规模е°ҶжҢҒз»ӯеҚҮй«ҳгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүвҖңзўідёӯе’ҢвҖқзӣ®ж ҮдёӢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸжҢҒз»ӯеўһй•ҝпјҢдёәиҙҹжһҒжқҗж–ҷиЎҢдёҡжҸҗдҫӣй•ҝжңҹиүҜеҘҪеҸ‘еұ•жңәйҒҮ

йҡҸзқҖе…ЁзҗғжҖ§иғҪжәҗзҹӯзјәгҖҒзҺҜеўғжұЎжҹ“е’Ңж°”еҖҷеҸҳжҡ–й—®йўҳж—ҘзӣҠзӘҒеҮәпјҢз§ҜжһҒжҺЁиҝӣиғҪжәҗйқ©е‘ҪпјҢеӨ§еҠӣеҸ‘еұ•жё…жҙҒиғҪжәҗпјҢеҠ еҝ«ж–°иғҪжәҗжҺЁе№ҝеә”з”ЁпјҢе·ІжҲҗдёәеҗ„еӣҪеҹ№иӮІж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№е’Ңе»әи®ҫзҺҜеўғеҸӢеҘҪеһӢзӨҫдјҡзҡ„йҮҚеӨ§жҲҳз•ҘйҖүжӢ©гҖӮжҚ®з»ҹи®Ў2022е№ҙе…Ёзҗғж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзәҰдёә1052.2дёҮиҫҶпјҢиҫғ2021е№ҙеўһй•ҝ55%пјҢжңӘжқҘйҡҸзқҖж”ҜжҢҒж”ҝзӯ–жҢҒз»ӯжҺЁеҠЁгҖҒжҠҖжңҜиҝӣжӯҘгҖҒж¶Ҳиҙ№иҖ…д№ жғҜж”№еҸҳгҖҒй…ҚеҘ—и®ҫж–Ҫжҷ®еҸҠзӯүеӣ зҙ еҪұе“ҚдёҚж–ӯж·ұе…ҘпјҢе…Ёзҗғж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•и§„жЁЎе°ҶдёҚж–ӯеўһй•ҝпјҢеҠҝеҝ…еёҰеҠЁеҠЁеҠӣз”өжұ д»ҘеҸҠиҙҹжһҒжқҗж–ҷйңҖжұӮй«ҳйҖҹеўһй•ҝгҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒ

иҝ‘е№ҙжқҘпјҢж”ҝеәңйғЁй—ЁеҜҶйӣҶеҮәеҸ°дәҶеӨҡйЎ№дә§дёҡжү¶жҢҒж”ҝзӯ–пјҢдҝғиҝӣж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢиҖҢй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡдәҰеӣ жӯӨеҸ—зӣҠгҖӮж–°иғҪжәҗжұҪиҪҰдә§дёҡеңЁжңӘжқҘеҮ е№ҙе°Ҷеҝ«йҖҹеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ д№ҹе°ҶжҲҗдёәй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡж–°зҡ„зӘҒз ҙзӮ№дёҺеўһй•ҝзӮ№гҖӮжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡжӯЈеӨ„дәҺиө¶и¶…еӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е…ій”®еҸ‘еұ•ж—¶жңҹпјҢеҗ„з§Қж”ҝзӯ–зҡ„жҢҒз»ӯеҮәеҸ°еҜ№й”ӮзҰ»еӯҗз”өжұ жқҗж–ҷе’Ңи®ҫеӨҮдә§дёҡзҡ„еҸ‘еұ•дә§з”ҹдәҶз§ҜжһҒиҖҢж·ұиҝңзҡ„еҪұе“ҚпјҢз»ҷзӣёе…ідјҒдёҡжҸҗдҫӣдәҶи·Ёи¶ҠејҸеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүеӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ дә§дёҡиҒҡйӣҶ

еҚҺдёәгҖҒе°ҸзұігҖҒOPPOгҖҒvivoгҖҒиҒ”жғігҖҒдёӯе…ҙзӯүеӣҪдә§е“ҒзүҢзҡ„移еҠЁжҷәиғҪз»Ҳз«ҜеңЁеӣҪеҶ…еӨ–еёӮеңәзҡ„д»ҪйўқйҖҗжёҗеўһеҠ гҖӮжң¬ең°еҢ–и®ҫи®ЎгҖҒйҮҮиҙӯе’ҢйҮҸиә«е®ҡеҒҡзӯүдёӘжҖ§еҢ–ејҖеҸ‘йңҖжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдёәжң¬еңҹдјҒдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҘ‘жңәгҖӮжҜ”дәҡиҝӘгҖҒе®ҮйҖҡе®ўиҪҰзӯүеӣҪеҶ…еҠЁеҠӣжұҪиҪҰеҺӮе•ҶеҗҺжқҘеұ…дёҠпјҢжҺЁеҠЁдәҶеҠЁеҠӣз”өжұ з”ҹдә§зҡ„жң¬ең°еҢ–гҖӮеҸҰеӨ–пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪйҷ…дјҒдёҡеңЁдёӯеӣҪејҖе§ӢеёғеұҖе»әеҺӮпјҢдҫӢеҰӮдёүжҳҹSDIеңЁйҷ•иҘҝиҘҝе®үе»әз«ӢдәҶеҠЁеҠӣз”өжұ з”ҹдә§еҹәең°пјҢLGеҢ–еӯҰеңЁжұҹиӢҸеҚ—дә¬е»әз«ӢдәҶз”ҹдә§еҹәең°гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

иҝ‘е№ҙжқҘеӣҪеҶ…зҹіеўЁиҙҹжһҒжқҗж–ҷиЎҢдёҡе‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•зҡ„еҠҝеӨҙпјҢдҪҶжҳҜд»Һж•ҙдҪ“дёҠзңӢпјҢеӣҪеҶ…зҡ„иЎҢдёҡжҠҖжңҜејҖеҸ‘еёёеёёеҸ—йҷҗдәҺеҹәзЎҖжқҗж–ҷгҖҒеҹәзЎҖз ”з©¶зҡ„зјәд№ҸгҖӮиЎҢдёҡеҶ…еӨҡж•°дјҒдёҡзјәд№Ҹж–°дә§е“Ғзҡ„ејҖеҸ‘з»ҸйӘҢпјҢеҲӣж–°иғҪеҠӣдёҚи¶іпјҢдҪҺз«ҜеҢ–гҖҒи·ҹйҡҸжҖ§гҖҒйҮҚеӨҚжҖ§жҠ•е…ҘиҫғеӨҡпјҢжҠҖжңҜзҡ„еүҚзһ»жҖ§еӮЁеӨҮжңүжүҖж»һеҗҺгҖӮеӣҪеҶ…ж•ҙдҪ“зҡ„з§‘з ”еҹәзЎҖгҖҒдә§е“Ғй…ҚеҘ—зҺҜеўғд»ҘеҸҠдәәжүҚеӮЁеӨҮзӯүж–№йқўдёҺеӣҪеӨ–еҗҢиЎҢе°ҡжңүдёҖе®ҡзҡ„е·®и·қпјҢиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іжңүеҫ…жҸҗй«ҳгҖӮеҹәзЎҖжқҗж–ҷе’ҢеҹәзЎҖжҠҖжңҜз ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢе°ҶжҲҗдёәеҲ¶зәҰиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„瓶йўҲгҖӮ

дёғгҖҒз«һдәүж јеұҖ

иҙҹжһҒжқҗж–ҷиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢеүҚе…«еӨ§иҙҹжһҒжқҗж–ҷеҺӮе•ҶдёҺдёӢжёёеүҚеҚҒеӨ§еҠЁеҠӣй”Ӯз”өеҺӮе•Ҷе·Іе»әз«ӢдәҶиҫғдёәж·ұеәҰзҡ„дёҡеҠЎеҗҲдҪңе…ізі»пјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…йҡҫд»Ҙж’јеҠЁзӣ®еүҚзҡ„еёӮеңәз«һдәүж јеұҖгҖӮзӣ®еүҚпјҢиҙқзү№з‘һдё»иҰҒеҗҲдҪңеҜ№иұЎдёәжқҫдёӢгҖҒдёүжҳҹзӯүж—Ҙйҹ©е®ўжҲ·пјҢжқүжқүиӮЎд»Ҫдё»иҰҒеҗҲдҪңеҜ№иұЎдёәе®Ғеҫ·ж—¶д»ЈгҖҒдёүжҳҹзӯүпјҢз’һжі°жқҘдё»иҰҒеҗҲдҪңеҜ№иұЎдёәATLгҖҒе®Ғеҫ·ж—¶д»ЈзӯүпјҢеҮҜйҮ‘иғҪжәҗдё»иҰҒеҗҲдҪңеҜ№иұЎдёәе®Ғеҫ·ж—¶д»ЈгҖҒеӯҡиғҪ科жҠҖзӯүпјҢзҝ”дё°еҚҺдё»иҰҒеҗҲдҪңеҜ№иұЎдёәжҜ”дәҡиҝӘгҖҒLGеҢ–еӯҰгҖҒе®Ғеҫ·ж—¶д»ЈзӯүгҖӮ

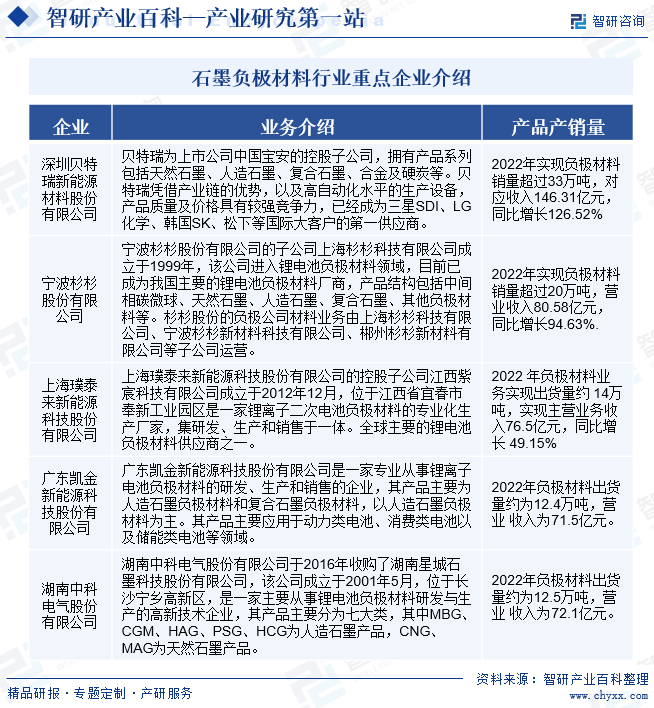

зҹіеўЁиҙҹжһҒжқҗж–ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡд»Ӣз»Қ

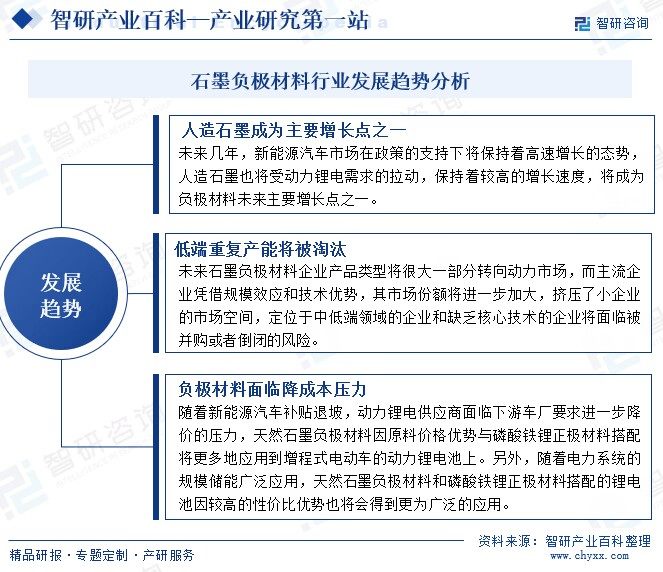

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

д»ҺжҠҖжңҜж–№йқўжқҘи®ІпјҢзҹіеўЁиҙҹжһҒжқҗж–ҷзҡ„жҜ”е®№йҮҸжҖ§иғҪйҖҗжёҗи¶ӢдәҺзҗҶи®әеҖјпјҢеҰӮзҹіеўЁзҡ„зҗҶи®әе…Ӣе®№йҮҸдёә372mAh/gпјҢзӣ®еүҚйғЁеҲҶеҺӮ家дә§е“ҒеҸҜд»ҘиҫҫеҲ°365mAh/gпјҢеҹәжң¬иҫҫеҲ°жһҒйҷҗеҖјгҖӮдёәжҸҗй«ҳй”Ӯз”өжұ зҡ„иғҪйҮҸеҜҶеәҰпјҢж–°еһӢиҙҹжһҒжқҗж–ҷжӯЈеңЁз§ҜжһҒејҖеҸ‘дёӯгҖӮзӣ®еүҚпјҢзЎ…зўіиҙҹжһҒжқҗж–ҷз ”еҸ‘иҝӣеұ•иҫғеҝ«пјҢиҜҘжқҗж–ҷеңЁж—Ҙжң¬е·Із»Ҹеҫ—еҲ°жү№йҮҸдҪҝз”ЁпјҢеӣҪеҶ…д»…жңүе°‘йғЁеҲҶдјҒдёҡе®һзҺ°дәҶе°Ҹжү№йҮҸеҢ–з”ҹдә§пјҢеӨ§йғЁеҲҶд»Қ然еӨ„дәҺдёӯиҜ•жҲ–иҖ…е®һйӘҢе®Өйҳ¶ж®өгҖӮжңӘжқҘеҮ е№ҙпјҢиҙҹжһҒжқҗж–ҷиЎҢдёҡжҖ»дҪ“е°Ҷе‘ҲзҺ°д»ҘдёӢеҸ‘еұ•и¶ӢеҠҝпјҡ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹіеўЁиҙҹжһҒжқҗж–ҷиЎҢдёҡеёӮеңәеүҚжҷҜпјҡдёӢжёёзҺҜиҠӮйңҖжұӮж—ҘзӣҠеўһеҠ пјҢзҹіеўЁиҙҹжһҒжқҗж–ҷеёӮеңә规模жҢҒз»ӯеҚҮй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![дёҖж–ҮжҙһеҜҹ2022е№ҙдёӯеӣҪзҹіеўЁиҙҹжһҒжқҗж–ҷеёӮеңәеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)