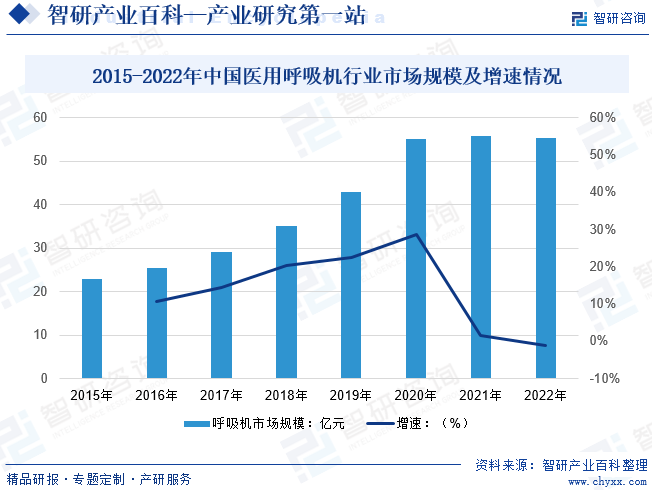

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ»з–—дә§дёҡеҸ–еҫ—е·ЁеӨ§иҝӣжӯҘпјҢеҢ»иҚҜгҖҒеҷЁжў°гҖҒз”ҹе‘Ҫ科еӯҰзӯүйўҶеҹҹзҡ„еүҚжІҝеҲӣж–°жҠҖжңҜжҲҗжһңдёҺдјҳз§Җзҡ„дјҒдёҡдёҚж–ӯж¶ҢзҺ°гҖӮеҸ—зӣёе…іж”ҝзӯ–еҪұе“ҚпјҢй«ҳз«ҜеҢ»з–—и®ҫеӨҮиЎҢдёҡеӣҪдә§еҢ–еҸ‘еұ•жҖҒеҠҝдёҠеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪеҢ»з”Ёе‘јеҗёжңәиЎҢдёҡеёӮеңә规模дёә55.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.06%гҖӮ家еәӯз«ҜйҡҸзқҖеұ…ж°‘еҒҘеә·з®ЎзҗҶж„ҸиҜҶжҸҗеҚҮгҖҒж…ўжҖ§е‘јеҗёз–ҫз—…жӮЈиҖ…еўһеҠ пјҢжё—йҖҸзҺҮжҸҗеҚҮжҳҫи‘—пјҢе…¶дёӯж— еҲӣе‘јеҗёжңәеёӮеңә规模иҫҫеҲ°44.47дәҝе…ғпјҢеҚ жҜ”80.4%пјҢжңүеҲӣе‘јеҗёжңәеёӮеңә规模йҷҚиҮі10.84дәҝе…ғгҖӮ

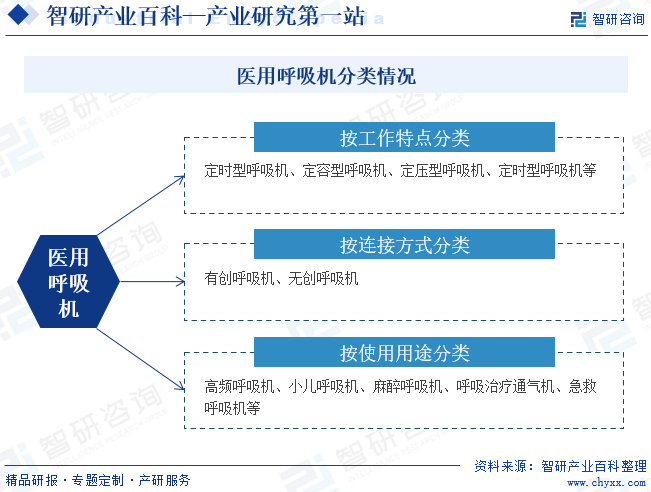

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҢ»з”Ёе‘јеҗёжңәжҳҜдёҖз§ҚиғҪд»ЈжӣҝгҖҒжҺ§еҲ¶жҲ–ж”№еҸҳдәәзҡ„жӯЈеёёз”ҹзҗҶе‘јеҗёпјҢеўһеҠ иӮәйҖҡж°”йҮҸпјҢж”№е–„е‘јеҗёеҠҹиғҪпјҢеҮҸиҪ»е‘јеҗёеҠҹж¶ҲиҖ—пјҢиҠӮзәҰеҝғи„ҸеӮЁеӨҮиғҪеҠӣзҡ„иЈ…зҪ®пјҢеҸҜд»Ҙдёәз”ҹзҗҶдёҠж— жі•е‘јеҗёжҲ–е‘јеҗёдёҚи¶ізҡ„жӮЈиҖ…жҸҗдҫӣе‘јеҗёпјҢиҝӣиЎҢжңәжў°йҖҡж°”гҖӮеҢ»з”Ёе‘јеҗёжңәж №жҚ®дёҚеҗҢзҡ„е·ҘдҪңзү№зӮ№еҸҜеҲҶдёәе®ҡеҺӢеһӢгҖҒе®ҡе®№еһӢеҸҠе®ҡж—¶еһӢе‘јеҗёжңәпјӣжҢүз…§дёҺжӮЈиҖ…зҡ„иҝһжҺҘж–№ејҸеҸҜеҲҶдёәж— еҲӣе‘јеҗёжңәе’ҢжңүеҲӣе‘јеҗёжңәпјӣжҢүз…§з”ЁйҖ”еҲҶзұ»еҸҜеҲҶдёәжҖҘж•‘е‘јеҗёжңәгҖҒе‘јеҗёжІ»з–—йҖҡж°”жңәгҖҒйә»йҶүе‘јеҗёжңәгҖҒе°Ҹе„ҝе‘јеҗёжңәеҸҠй«ҳйў‘е‘јеҗёжңәгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–зҺҜеўғ

ж”ҝзӯ–жҳҘйЈҺеҠ©еҠӣпјҢй«ҳз«ҜйўҶеҹҹйҖҗжӯҘе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨ§еҠӣж”ҜжҢҒй«ҳз«ҜеҢ»з–—еҷЁжў°еҚҮзә§дёҺиҝӣеҸЈжӣҝд»ЈпјҢеӨҡең°ж”ҝзӯ–жҳҺзЎ®иҰҒжұӮеҢ»з–—еҷЁжў°йҮҮиҙӯе°ҪйҮҸжҲ–еҝ…йЎ»дјҳе…ҲйҮҮиҙӯеӣҪдә§дә§е“ҒпјҢеҠ©еҠӣиҝӣеҸЈжӣҝд»ЈеҠ йҖҹгҖӮ

жӯӨеӨ–пјҢеҹәдәҺжҲ‘еӣҪй•ҝжңҹд»ҘжқҘзҡ„дјҳиҙЁеҢ»з–—иө„жәҗзҹӯзјәдёҺеҲҶеёғдёҚеқҮпјҢеҜјиҮҙеҺҝзә§еҢ»йҷўдё“科иғҪеҠӣи–„ејұгҖҒи®ҫеӨҮй…ҚзҪ®дёҚи¶ізӯүзҺ°иұЎжҳҫи‘—гҖӮ2023е№ҙ8жңҲпјҢеӣҪ家еҚ«еҒҘ委еҸ‘еёғдәҶWS/T 819вҖ”2023гҖҠеҺҝзә§з»јеҗҲеҢ»йҷўи®ҫеӨҮй…ҚзҪ®ж ҮеҮҶгҖӢпјҢиҜҘйЎ№гҖҠж ҮеҮҶгҖӢдәҺ2024е№ҙ1жңҲ1ж—Ҙиө·жӯЈејҸж–ҪиЎҢпјҢгҖҠж ҮеҮҶгҖӢ规е®ҡдәҶеҺҝзә§з»јеҗҲеҢ»йҷўдёҮе…ғеҸҠд»ҘдёҠи®ҫеӨҮй…ҚзҪ®зҡ„еҹәжң¬еҺҹеҲҷпјҢе№¶ж №жҚ®еҢ»йҷўи§„жЁЎжҸҗеҮәеҗ„科е®Өи®ҫеӨҮй…ҚзҪ®зҡ„е“Ғзӣ®е’Ңж•°йҮҸгҖӮгҖҠж ҮеҮҶгҖӢиҝҳејәи°ғпјҢдёҠиҝ°и§„е®ҡзҡ„и®ҫеӨҮй…ҚзҪ®ж•°йҮҸеҸӘжҳҜжңҖдҪҺж ҮеҮҶпјҢеңЁжӯӨеҹәзЎҖдёҠеҗ„еҺҝзә§з»јеҗҲеҢ»йҷўеҸҜж №жҚ®и§„жЁЎе’ҢжңҚеҠЎйңҖжұӮеҗҲзҗҶй…ҚзҪ®гҖӮеӣҪ家еӨ§еҠӣжҺЁиҝӣжҲ‘еӣҪеҺҝзә§еҢ»йҷўзӣёе…із§‘е®Өе»әи®ҫе’ҢеҢ»з–—и®ҫеӨҮеҚҮзә§жӣҙж–°пјҢиЎҘејәең°еҢәеҢ»з–—иө„жәҗзҹӯзјәе’ҢеҲҶеёғдёҚеқҮзҹӯжқҝгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеҮҶе…ҘеЈҒеһ’

еҢ»з–—еҷЁжў°дёҺз”ҹе‘ҪеҒҘеә·еҜҶеҲҮзӣёе…іпјҢеҗ„еӣҪж”ҝеәңеҜ№еҢ»з–—еҷЁжў°дә§е“Ғзҡ„еёӮеңәеҮҶе…ҘйғҪжңүдёҘж јзҡ„规е®ҡе’Ңз®ЎзҗҶгҖӮжҲ‘еӣҪеҜ№еҢ»з”Ёе‘јеҗёжңәиЎҢдёҡеҗҢж ·е®һиЎҢдёҘж јзҡ„еҮҶе…Ҙз®ЎзҗҶдҪ“зі»пјҢеҲҶеҲ«еңЁдә§е“ҒеҮҶе…ҘгҖҒз”ҹдә§еҮҶе…Ҙе’Ңз»ҸиҗҘеҮҶе…ҘиҝҷдёүдёӘеұӮйқўи®ҫзҪ®дәҶиҫғй«ҳзҡ„зӣ‘з®Ўй—Ёж§ӣгҖӮжҲ‘еӣҪжҢүз…§йЈҺйҷ©зЁӢеәҰе°ҶеҢ»з–—еҷЁжў°еҲҶдёәдёүзұ»пјҢйЈҺйҷ©иҫғй«ҳзҡ„дәҢзұ»е’Ңдёүзұ»еҢ»з–—еҷЁжў°д»Һе®һйӘҢе®ӨејҖеҸ‘еҲ°дә§е“ҒдёҠеёӮзҡ„ж•ҙдёӘиҝҮзЁӢйңҖз»ҸиҝҮеӨҡдёӘйҳ¶ж®өзҡ„дёҘж је®Ўж ёгҖӮдјҒдёҡдә§е“Ғзҡ„жіЁеҶҢе®Ўжү№ж—¶й—ҙгҖҒз”ҹдә§еҸҠй”Җе”®зӯүеҗ„дёӘзҺҜиҠӮйғҪжңүдёҘж јзҡ„иЎҢдёҡж ҮеҮҶ规е®ҡпјҢеҗҢж—¶йңҖиҰҒдјҒдёҡеңЁдәәжүҚе»әи®ҫгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҙЁйҮҸжҺ§еҲ¶зӯүж–№йқўе…·еӨҮз»ҸйӘҢпјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғй«ҳгҖӮ

2гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еҢ»з”Ёе‘јеҗёжңәдә§е“ҒжҠҖжңҜдҪңдёәе°Ҷдј з»ҹе·ҘдёҡдёҺз”ҹзү©еҢ»еӯҰе·ҘзЁӢгҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзӯүжҠҖжңҜзӣёз»“еҗҲзҡ„й«ҳжҠҖжңҜиЎҢдёҡпјҢз»јеҗҲдәҶеҢ»еӯҰгҖҒи®Ўз®—жңәгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеӯҗе·ҘзЁӢзӯүеӨҡз§ҚеӯҰ科пјҢдёҺдј з»ҹе·ҘдёҡзӣёжҜ”е…·жңүжӣҙеӨҡзҡ„жҠҖжңҜеҗ«йҮҸгҖӮйҡҸзқҖдёӯеӣҪеҢ»з–—еҚ«з”ҹзі»з»ҹзҡ„йҖҗжӯҘе®Ңе–„пјҢжӮЈиҖ…е’ҢеҢ»жҠӨдәәе‘ҳеҜ№е…¶дҪҝз”Ёзҡ„еҢ»з–—еҷЁжў°зҡ„иҙЁйҮҸиҰҒжұӮд№ҹйҡҸд№Ӣеўһй«ҳгҖӮз»јдёҠпјҢдјҒдёҡйңҖиҰҒеӨ§йҮҸзҡ„дё“дёҡдәәжүҚе’ҢеӨҚеҗҲдәәжүҚпјҢйҖҡиҝҮй•ҝж—¶й—ҙзҡ„з§ҜзҙҜе®һйҷ…жҠҖжңҜејҖеҸ‘з»ҸйӘҢжүҚиғҪйҖҗжӯҘжҺҢжҸЎжң¬иЎҢдёҡдә§е“ҒејҖеҸ‘зҡ„иғҪеҠӣгҖӮж–°иҝӣе…ҘдјҒдёҡиҝ…йҖҹиҺ·еҫ—еӨ§йҮҸдјҳз§Җз ”еҸ‘дәәжүҚзҡ„йҡҫеәҰиҫғеӨ§пјҢеҪўжҲҗдәҶжҳҺжҳҫзҡ„жҠҖжңҜе’ҢдәәжүҚеЈҒеһ’гҖӮ

3гҖҒеёӮеңәжё йҒ“еЈҒеһ’

з”ұдәҺеҢ»з–—еҷЁжў°иЎҢдёҡзү№жңүзҡ„д»Ҙз»Ҹй”Җе•Ҷдёәдё»зҡ„й”Җе”®жЁЎејҸпјҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁиҫғзҹӯзҡ„ж—¶й—ҙеҶ…е»әз«Ӣе®Ңе–„зҡ„еёӮеңәжё йҒ“е’Ңй”Җе”®жңҚеҠЎзҪ‘з»ңгҖӮеҜ№дәҺеҢ»з”Ёе‘јеҗёжңәиЎҢдёҡпјҢжӢҘжңүе®Ңе–„зҡ„еёӮеңәжё йҒ“гҖҒй”Җе”®зҪ‘з»ңе’Ңе”®еҗҺжңҚеҠЎдҪ“зі»жҳҜдјҒдёҡзҡ„ж ёеҝғз«һдәүиғҪеҠӣд№ӢдёҖгҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

еҢ»з”Ёе‘јеҗёжңәиЎҢдёҡзҡ„е“ҒзүҢдҪ“зҺ°дәҶе…¶иҙЁйҮҸж°ҙе№ігҖҒдә§е“ҒзЁіе®ҡжҖ§гҖҒдә§е“Ғи®ҫи®Ўж°ҙе№ізӯүеӣ зҙ пјҢдҪҝз”ЁиҖ…еңЁеҒҡйҖүжӢ©ж—¶пјҢзҹҘеҗҚеәҰй«ҳзҡ„дә§е“ҒжӣҙеҸ—йқ’зқҗпјҢе“ҒзүҢеҪўиұЎе·ІжҲҗдёәеҢ»з–—еҷЁжў°дјҒдёҡеёӮеңәз«һдәүеҠӣзҡ„йӣҶдёӯдҪ“зҺ°гҖӮзҹҘеҗҚе“ҒзүҢзҡ„еҢ»з–—еҷЁжў°дјҒдёҡйңҖиҰҒд»ҺдёҖејҖе§Ӣзҡ„дә§е“Ғз ”еҸ‘еҲ°иҙЁйҮҸз®ЎзҗҶпјҢеҶҚеҲ°еҗҺжңҹзҡ„еёӮеңәжҺЁе№ҝзӯүж–№йқўиҝӣиЎҢй•ҝжңҹзҡ„жҠ•е…ҘпјҢеҗҢж—¶иҝҳйңҖиҰҒеҫ—еҲ°з»Ҹй”Җе•Ҷзҡ„жҢҒз»ӯдҝЎиө–гҖӮиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒиҫғй•ҝж—¶й—ҙж ‘з«Ӣе“ҒзүҢеҪўиұЎпјҢиЎҢдёҡе“ҒзүҢеЈҒеһ’й«ҳгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

еҢ»з”Ёе‘јеҗёжңәиЎҢдёҡдә§дёҡй“ҫз”ұдёҠиҮідёӢеҸҜдҫқж¬ЎеҲҶдёәдёҠжёёеҺҹжқҗж–ҷе’ҢиҪҜ件иҠҜзүҮдҫӣеә”е•ҶгҖҒдёӯжёёжң¬дҪ“еҲ¶йҖ дјҒдёҡд»ҘеҸҠдёӢжёёжөҒйҖҡе’Ңеә”з”ЁеңәжҷҜгҖӮдёҠжёёе‘јеҗёжңәз»„жҲҗйғЁд»¶еҢ…жӢ¬еҺӢзј©жңәгҖҒйЈҺжңәгҖҒдј ж„ҹеҷЁгҖҒз”өи·ҜжқҝгҖҒиҝҮж»ӨеҷЁе’ҢйҳҖй—ЁзӯүгҖӮиҪҜ件гҖҒиҠҜзүҮеҲҷжҳҜе‘јеҗёжңәеӨ§ж•°жҚ®еӨ„зҗҶзҡ„е…ій”®жүҖеңЁгҖӮиҝ‘е№ҙжқҘпјҢд»ҺдёӢжёёеә”з”ЁйўҶеҹҹжқҘзңӢпјҢз–«жғ…еүҚеҗҺеҢ»з”Ёе‘јеҗёжңәдҝқжҢҒд»ҘеҢ»з–—жңәжһ„йңҖжұӮдёәдё»пјҢ家еәӯж¶Ҳиҙ№дёәиҫ…зҡ„ж јеұҖпјҢдҪҶз–«жғ…жңҹй—ҙ家用йңҖжұӮеёӮеңәжіўеҠЁеҸҳеҢ–пјҢйңҖжұӮеҚ жҜ”жңүжүҖжҸҗеҚҮгҖӮ

ејҖеұұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

ејҖеұұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҮӘ2020е№ҙд»ҘжқҘпјҢз–«жғ…еёҰеҠЁе…Ёзҗғе‘јеҗёжңәеёӮеңәйңҖжұӮпјҢиЎҢдёҡеёӮеңә规模еӨ§е№…жҸҗеҚҮгҖӮеҗҢж—¶пјҢд»ҘдёӯеӣҪдёәд»ЈиЎЁзҡ„ж–°е…ҙеёӮеңәжҳҜе…ЁзҗғжңҖе…·жҪңеҠӣзҡ„еҢ»з”Ёе‘јеҗёжңәеёӮеңәпјҢдә§е“Ғжҷ®еҸҠйңҖжұӮдёҺеҚҮзә§жҚўд»ЈйңҖжұӮ并еӯҳгҖӮе…·дҪ“д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢ2020е№ҙз–«жғ…еҪұе“ҚеҢ»йҷўз«ҜйңҖжұӮеўһй•ҝиҫғеҝ«пјҢ21е’Ң22е№ҙеҢ»йҷўз«ҜйңҖжұӮи¶Ӣзј“пјҢ家еәӯз«ҜйҡҸзқҖеұ…ж°‘еҒҘеә·з®ЎзҗҶж„ҸиҜҶжҸҗеҚҮгҖҒж…ўжҖ§е‘јеҗёз–ҫз—…жӮЈиҖ…еўһеҠ пјҢжё—йҖҸзҺҮжҸҗеҚҮжҳҫи‘—гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪеҢ»з”Ёе‘јеҗёжңәиЎҢдёҡеёӮеңә规模дёә55.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.06%пјҢе…¶дёӯж— еҲӣе‘јеҗёжңәеёӮеңә规模иҫҫеҲ°44.47дәҝе…ғпјҢеҚ жҜ”80.4%пјҢжңүеҲӣе‘јеҗёжңәеёӮеңә规模йҷҚиҮі10.84дәҝе…ғгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдәәеҸЈиҖҒйҫ„еҢ–

жҚ®дёӯеӣҪеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢиҮі2022е№ҙеә•пјҢжҲ‘еӣҪ65еІҒд»ҘдёҠиҖҒе№ҙдәәеҸЈе·Іж”ҖеҚҮиҮі20978дёҮдәәпјҢеҚ жҖ»дәәеҸЈжҜ”дҫӢзҡ„14.9%пјҢйў„и®ЎжңӘжқҘиҖҒе№ҙдәәеҸЈе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮйҡҸзқҖдёӯеӣҪдәәеҸЈиҖҒйҫ„еҢ–жҢҒз»ӯеҠ ж·ұпјҢеңЁеёӮеңәдёҠеҪўжҲҗдёӨж–№йқўзҡ„еҲҡжҖ§йңҖжұӮпјҡиҖҒе№ҙдәәзҡ„ж—Ҙеёёе…»иҖҒжҠӨзҗҶйңҖжұӮпјӣиҖҒе№ҙжӮЈз—…дәәеҸЈеңЁеёёи§„еҢ»йҷўжІ»з–—еҗҺзҡ„жҢҒз»ӯжҖ§еә·еӨҚжІ»з–—йңҖжұӮгҖӮеҢ»з”Ёе‘јеҗёжңәд»ҘдҝқеҒҘгҖҒжІ»з–—гҖҒеә·еӨҚдёәдё»иҰҒеҠҹиғҪпјҢеҸ—ж¶Ҳиҙ№иҖ…йқ’зқҗпјҢз”ұжӯӨиҝҺжқҘиЎҢдёҡеҸ‘еұ•еҘ‘жңәгҖӮ

еңЁиҝҮеҺ»еҚҒе№ҙй—ҙпјҢдјҙйҡҸзқҖиҖҒйҫ„еҢ–зҡ„еҠ йҮҚпјҢдәәж°‘з”ҹжҙ»ж–№ејҸеҸҳиҝҒзҡ„еҪұе“ҚпјҢжҲ‘еӣҪз–ҫз—…и°ұжӯЈйҖҗжёҗж”№еҸҳгҖӮе‘јеҗёзі»з»ҹз–ҫз—…е’Ңеҝғи„‘иЎҖз®Ўз–ҫз—…зӯүж…ўжҖ§з—…зҡ„еҸ‘з—…дәәж•°е‘Ҳеўһй•ҝжҖҒеҠҝ并е°ҶжҢҒз»ӯдёҠеҚҮгҖӮеңЁж…ўжҖ§з—…йў„йҳІйўҶеҹҹпјҢж…ўжҖ§з—…зҡ„жІ»з–—йңҖиҰҒеңЁеҢ»йҷўжІ»з–—еүҚеҗҺпјҢйҖҡиҝҮеҢ»з–—еҷЁжў°еҰӮе‘јеҗёжңәгҖҒйӣҫеҢ–еҷЁзӯүпјҢиҝӣиЎҢжҢҒз»ӯжҖ§зҡ„еә·еӨҚжІ»з–—гҖӮжӯӨж¬Ўз–«жғ…пјҢжӣҙжҳҜеӨ§е№…жҸҗеҚҮдәҶеұ…ж°‘еҜ№е‘јеҗёз–ҫз—…зҡ„и®ӨзҹҘе’ҢеҒҘеә·з®ЎзҗҶж„ҸиҜҶпјҢеҗҢж—¶д№ҹжҷ®еҸҠдәҶе‘јеҗёжңәзӯүеҢ»з–—еҷЁжў°зҡ„зҹҘиҜҶпјҢйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝгҖҒз–ҫз—…и°ұзҡ„ж”№еҸҳд»ҘеҸҠеҒҘеә·з®ЎзҗҶж„ҸиҜҶеўһејәпјҢжҲ‘еӣҪеҢ»з–—еҷЁжў°еёӮеңәйңҖжұӮе°ҶдёҚж–ӯжү©еӨ§гҖӮ

пјҲ2пјүж”ҝеәңеҢ»з–—жҠ•е…ҘеўһеҠ

2009е№ҙеҗҜеҠЁж–°дёҖиҪ®ж·ұеҢ–еҢ»з–—еҚ«з”ҹдҪ“еҲ¶ж”№йқ©д»ҘжқҘпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹйўҶеҹҹж”ҜеҮә规模е‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҢ»з–—дҝқеҒҘжҖ»ж”ҜеҮәдёә84846.7дәҝе…ғгҖӮж”№йқ©ж–№жЎҲи®ЎеҲ’е»әз«Ӣиө·дёҖдёӘе…Ёж°‘еҢ»з–—дҝқйҷ©дҪ“зі»пјҢйҮҚзӮ№ж”№иҝӣеҶңжқ‘ең°еҢәе’ҢзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғзҡ„е»әи®ҫгҖӮиҜҘж–№жЎҲйј“еҠұеҢ»з–—еҗ‘еҹәеұӮеҖҫж–ңпјҢејәи°ғж”№иҝӣеҹәеұӮеҢ»з–—дҝқеҒҘеҹәзЎҖи®ҫж–ҪпјҢ并ж”ҜжҢҒзӣёе…іеҢ»йҷўзҡ„еҢ»з–—и®ҫеӨҮжӣҙж–°гҖӮжңӘжқҘж”ҝеәңеҢ»з–—жҠ•е…Ҙе°ҶжңүжңӣиҝӣдёҖжӯҘеўһеҠ гҖӮж”ҝеәңеҜ№еҹәеұӮеҢ»з–—жңҚеҠЎзҡ„жҠ•е…Ҙе°ҶеӨ§еҠӣжҺЁеҠЁдёӯеӣҪеҢ»з–—еҷЁжў°еёӮеңәеҸ‘еұ•гҖӮ

пјҲ3пјүж”ҝеәңж”ҝзӯ–ж”Ҝж’‘еҢ»з–—еҷЁжў°еёӮеңә

дёӯеӣҪеҢ»з–—еҷЁжў°еёӮеңәеҸ—еӣҪ家ж”ҝзӯ–й©ұеҠЁе’ҢеҪұе“Қжҳҫи‘—гҖӮдёәдҝғиҝӣжҲ‘еӣҪеҢ»з–—еҷЁжў°еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйўҒеёғдәҶеӨҡйЎ№зӣёе…іж”ҝзӯ–гҖӮгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢжҢҮеҮәиҰҒж·ұеҢ–еҢ»з–—еҷЁжў°е®ЎиҜ„е®Ўжү№еҲ¶еәҰж”№йқ©пјҢеҠ еҝ«еҲӣж–°еҷЁжў°е’ҢдёҙеәҠжҖҘйңҖеҢ»з–—еҷЁжў°зҡ„е®ЎиҜ„е®Ўжү№гҖӮеҲҶзә§иҜҠз–—зҡ„иҗҪең°е’ҢеҹәеұӮеҢ»з–—йңҖжұӮйҮҠж”ҫз»ҷеӣҪдә§еҢ»з–—еҷЁжў°дјҒдёҡеёҰжқҘдәҶжӣҙеӨ§зҡ„еҸ‘еұ•жңәйҒҮпјҢеҗҢж—¶еӣҪ家еҢ»з–—ж”№йқ©зҡ„зӣёе…іж”ҝзӯ–е°ҶжҺЁеҠЁеҢ»з”Ёе‘јеҗёжңәйўҶеҹҹзҡ„еҲӣж–°пјҢжҲ‘еӣҪеҢ»з–—еҷЁжў°еҲ¶йҖ дёҡж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҢ»з”Ёе‘јеҗёжңәзӯүеҢ»з–—еҷЁжў°дә§е“ҒеңЁжҲ‘еӣҪйҖҗжёҗе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮ

пјҲ4пјүеҲ¶йҖ дёҡжҠҖжңҜжҸҗй«ҳжҸҗдҫӣжҠҖжңҜдҝқйҡң

еҢ»з”Ёе‘јеҗёжңәзӯүй«ҳз«ҜеҢ»з–—еҷЁжў°дә§е“Ғе…·жңүй«ҳжҠҖжңҜеҗ«йҮҸгҖҒй«ҳиҙЁйҮҸгҖҒй’ҲеҜ№жҖ§зӯүзү№жҖ§пјҢйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳпјҢжңәз”өдёҖдҪ“еҢ–гҖҒзІҫеҜҶеҲ¶йҖ зӯүйўҶеҹҹе®һзҺ°и·Ёи¶ҠејҸзҡ„еҸ‘еұ•пјҢдёәеҢ»з–—еҷЁжў°иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжҠҖжңҜдҝқйҡңгҖӮеҗҢж—¶пјҢдёәеҠ еҝ«й«ҳз«ҜеҢ»з–—еҷЁжў°еҸ‘еұ•пјҢжҸҗй«ҳжҠҖжңҜж°ҙе№іе’Ңж ёеҝғз«һдәүеҠӣпјҢдҝқйҡңдәәж°‘зҫӨдј—иә«дҪ“еҒҘеә·е’ҢйҷҚдҪҺеҢ»з–—иҙ№з”Ёж”ҜеҮәпјҢеӣҪ家еҲ¶е®ҡгҖҠеўһејәеҲ¶йҖ дёҡж ёеҝғз«һдәүеҠӣдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2018-2020е№ҙпјүгҖӢж–№жЎҲпјҢиҝӣдёҖжӯҘжҺЁеҠЁз ”еҸ‘дёҺдҪҝз”Ёзӣёз»“еҗҲпјҢеўһејәеҢ»з–—еҷЁжў°дҫӣз»ҷиғҪеҠӣпјҢдә§е“ҒиҙЁйҮҸеҗ‘еӣҪйҷ…й«ҳз«Ҝж°ҙе№іиҝҲиҝӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеӨ–еёӮеңәеҮҶе…ҘеЈҒеһ’

еҢ»з–—еҷЁжў°дә§е“ҒзӣҙжҺҘе…ізі»еҲ°дәә们з”ҹе‘ҪеҒҘеә·е’Ңе®үе…ЁзӯүеҲҮиә«еҲ©зӣҠпјҢеӣҪ家еҜ№е…¶ж–ҪиЎҢйҮҚзӮ№зӣ‘з®ЎпјҢеңЁдә§е“ҒеҮҶе…ҘгҖҒз”ҹдә§еҮҶе…Ҙе’Ңз»ҸиҗҘеҮҶе…ҘдёүдёӘеұӮйқўеқҮи®ҫзҪ®дәҶиҫғй«ҳзҡ„зӣ‘з®Ўй—Ёж§ӣгҖӮеҗ„еӣҪж”ҝеәңеҜ№е…¶еёӮеңәеҮҶе…ҘйғҪжңүдёҘж јзҡ„规е®ҡе’Ңз®ЎзҗҶпјҢзҫҺеӣҪFDAи®ӨиҜҒе’Ң欧зҫҺCEи®ӨиҜҒйғҪйңҖиҰҒеҢ»з–—еҷЁжў°дјҒдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№ід»ҘеҸҠиҙЁйҮҸз®ЎзҗҶдҪ“зі»гҖӮеҗҢж—¶пјҢйғЁеҲҶеӣҪ家еҜ№жң¬еӣҪдјҒдёҡжңүдёҖе®ҡзҡ„дҝқжҠӨж”ҝзӯ–пјҢеҮҶе…Ҙй—Ёж§ӣжӣҙй«ҳгҖӮ

пјҲ2пјүеӣҪйҷ…е·ЁеӨҙзҡ„з«һдәү

еӣҪеӨ–еӨ§еһӢеҢ»з–—еҷЁжў°еҲ¶йҖ е•Ҷиө„йҮ‘йӣ„еҺҡгҖҒжҠҖжңҜе…ҲиҝӣгҖҒдәәжүҚжөҺжөҺпјҢеңЁй«ҳз«ҜеҢ»з–—еҷЁжў°йўҶеҹҹдёҠжӢҘжңүдё°еҜҢзҡ„з ”еҸ‘з§ҜзҙҜз»ҸйӘҢпјҢеһ„ж–ӯдәҶдё»иҰҒй«ҳз«ҜеҢ»з–—еҷЁжў°дә§е“Ғж ёеҝғжҠҖжңҜгҖӮжҲ‘еӣҪеҢ»з–—еҷЁжў°иЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢдјҒдёҡж•°йҮҸеӨҡдҪҶ规模жҷ®йҒҚиҫғе°ҸпјҢдёҺеӣҪйҷ…е·ЁеӨҙиҝҳеӯҳеңЁе·®и·қгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҢ»з–—еҷЁжў°дјҒдёҡз ”еҸ‘иө„йҮ‘жҠ•е…ҘдёҚи¶іпјҢдёҺеҗҢдёҡе·ЁеӨҙеӯҳеңЁжҳҺжҳҫе·®ејӮпјҢдёҘйҮҚеҲ¶зәҰдәҶиҮӘдё»еҲӣж–°пјҢеҜјиҮҙеңЁеёӮеңәдёҠз«һдәүеҠӣиҫғејұгҖӮ

дёғгҖҒз«һдәүж јеұҖ

иҝ‘еҮ е№ҙйҡҸзқҖжҲ‘еӣҪе‘јеҗёжңәжҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢеӣҪеҶ…е‘јеҗёжңәдјҒдёҡдёҚж–ӯеҗ‘дёӯй«ҳз«ҜеёӮеңәеҸ‘еұ•пјҢиЎҢдёҡзҡ„еёӮеңәйҖҗжёҗжҝҖзғҲпјҢзӣ®еүҚеӣҪеҶ…еёӮеңәйЈһеҲ©жөҰдјҹеә·гҖҒз‘һжҖқиҝҲгҖҒеҫ·еӣҪдёҮжӣјгҖҒGEзӯүеӣҪ家еҢ»з–—еҷЁжў°е·ЁеӨҙйғҪеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢеӣҪеҶ…дјҒдёҡдёӯиҫғдёәйўҶе…Ҳзҡ„дё»иҰҒжңүиҝҲз‘һеҢ»з–—гҖҒжҷ®еҚҡ科жҠҖдёҺжҖқз‘һеҫ·гҖӮеҗҢж—¶пјҢ家用呼еҗёжңәйўҶеҹҹж¶ҢзҺ°дёҖжү№йўҶе…ҲдјҒдёҡпјҢйҖҗжӯҘеҗ‘жө·еӨ–еёӮеңәиҝӣеҸ‘пјҢеҰӮйұји·ғеҢ»з–—гҖҒжҳҺеә·дёӯй”ҰгҖҒжҖЎе’ҢеҳүдёҡзӯүгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ»з–—дә§дёҡеҸ–еҫ—е·ЁеӨ§иҝӣжӯҘпјҢеҢ»иҚҜгҖҒеҷЁжў°гҖҒз”ҹе‘Ҫ科еӯҰзӯүйўҶеҹҹзҡ„еүҚжІҝеҲӣж–°жҠҖжңҜжҲҗжһңдёҺдјҳз§Җзҡ„дјҒдёҡдёҚж–ӯж¶ҢзҺ°гҖӮеҸ—зӣёе…іж”ҝзӯ–еҪұе“ҚпјҢй«ҳз«ҜеҢ»з–—и®ҫеӨҮиЎҢдёҡеӣҪдә§еҢ–еҸ‘еұ•жҖҒеҠҝдёҠеҚҮгҖӮеҪ“еүҚпјҢжҲ‘еӣҪеҢ»з”Ёе‘јеҗёжңәдјҒдёҡзҡ„дә§е“Ғдё»иҰҒйӣҶдёӯдәҺдёӯдҪҺз«ҜйўҶеҹҹпјҢжңӘжқҘе°ҶеўһеҠ еңЁй«ҳз«ҜйўҶеҹҹзҡ„з ”еҸ‘е’ҢжҠ•е…ҘпјҢжҸҗй«ҳдә§е“ҒжҠҖжңҜе’Ңж°ҙе№іпјҢеўһејәдә§е“Ғз«һдәүеҠӣгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҢ»з–—йңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢе‘јеҗёжңәжҠҖжңҜеңЁжңӘжқҘд»Қе°ҶжҢҒз»ӯжј”иҝӣе’ҢеҲӣж–°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ»з”Ёе‘јеҗёжңәиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡе®¶з”Ёж— еҲӣе‘јеҗёжңәеёӮеңәеҚ жҜ”еҝ«йҖҹжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)