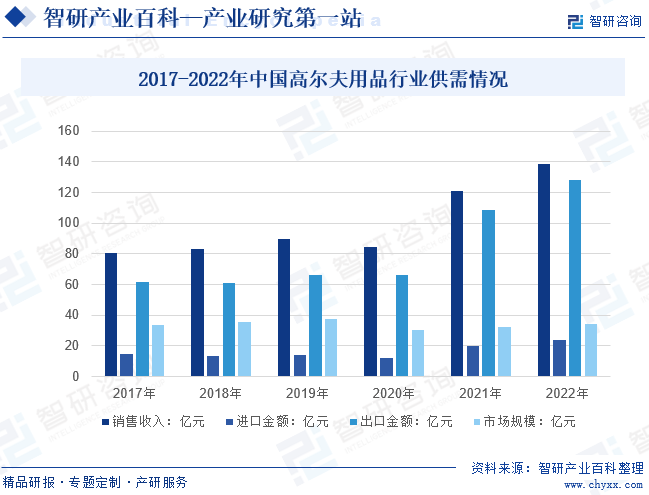

ж‘ҳиҰҒпјҡй•ҝжңҹд»ҘжқҘпјҢеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“ҒдјҒдёҡдё»иҰҒд»ҘиҙҙзүҢзҡ„ж–№ејҸеҸӮдёҺеёӮеңәз«һдәүпјҢиҮӘдё»е“ҒзүҢиҫғе°‘пјҢдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺпјҢдјҒдёҡз«һдәүеҠӣиҫғејұгҖӮжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒжҳҜе…ёеһӢзҡ„еӨ–еҗ‘еһӢдә§дёҡпјҢеӣҪеҶ…дә§е“ҒеӨ§йҮҸеҮәеҸЈиҮіжө·еӨ–еёӮеңәпјҢ2022е№ҙдёӯеӣҪй«ҳе°”еӨ«з”Ёе“ҒеҮәеҸЈи§„жЁЎиҫҫеҲ°128.12дәҝе…ғгҖӮеӣ дёәеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢеӨ§еӨҡе®ҡдҪҚдәҺдёӯдҪҺз«ҜпјҢеӣ жӯӨжҲ‘еӣҪжҜҸе№ҙд»ҺеӣҪеӨ–еӨ§йҮҸиҝӣеҸЈй«ҳе°”еӨ«з”Ёе“ҒгҖӮ2022е№ҙдёӯеӣҪй«ҳе°”еӨ«з”Ёе“ҒиҝӣеҸЈи§„жЁЎиҫҫеҲ°24.08дәҝе…ғгҖӮиҝ‘е№ҙжқҘй«ҳе°”еӨ«дәәеҸЈе‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢеҠ еү§дәҶдёӯеӣҪй«ҳе°”еӨ«еёӮеңәдҫӣжұӮеӨұиЎЎзҠ¶жҖҒгҖӮ2022е№ҙжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеӣҪеҶ…йңҖжұӮ规模仅дёә34.42дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

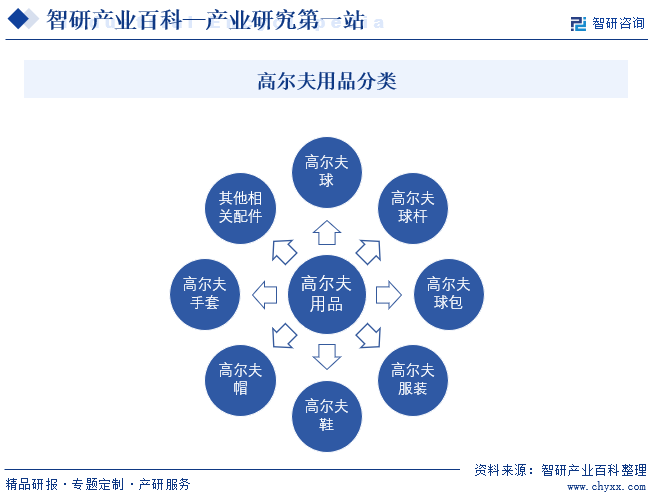

й«ҳе°”еӨ«з”Ёе“ҒпјҢжҳҜжҢҮжү“й«ҳе°”еӨ«зҗғж—¶жүҖйңҖиҰҒзҡ„зү©иө„пјҢжҳҜй«ҳе°”еӨ«иҝҗеҠЁдё“з”Ёзү©е“Ғзҡ„з»ҹз§°гҖӮй«ҳе°”еӨ«з”Ёе“Ғдё»иҰҒеҢ…жӢ¬й«ҳе°”еӨ«зҗғжқҶгҖҒй«ҳе°”еӨ«зҗғеҢ…гҖҒй«ҳе°”еӨ«з”ЁзҗғгҖҒй«ҳе°”еӨ«жңҚиЈ…гҖҒй«ҳе°”еӨ«йһӢгҖҒй«ҳе°”еӨ«еёҪеӯҗгҖҒй«ҳе°”еӨ«жүӢеҘ—еҸҠзӣёе…ій…Қ件зӯүж–№йқўгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡйҮҮиҙӯеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬еёғж–ҷгҖҒзҡ®йқ©зӯүгҖӮдјҒдёҡдёҖиҲ¬ж №жҚ®еҺҹжқҗж–ҷдҫӣеә”еҲҶеёғгҖҒиҝҗиҫ“жҲҗжң¬е’ҢеҺҹжқҗж–ҷиҙЁйҮҸзӯүз»јеҗҲзЎ®е®ҡеҗҲж јдҫӣеә”е•ҶеҗҚеҪ•пјҢ并е®һж–ҪдёҘж јзҡ„иҙЁйҮҸжҺ§еҲ¶еҲ¶еәҰпјҢд»ҘзЎ®дҝқеҺҹжқҗж–ҷзҡ„иҙЁйҮҸз¬ҰеҗҲз”ҹдә§иҰҒжұӮгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡзҡ„з”ҹдә§жЁЎејҸдё»иҰҒеҲҶдёәиҮӘдё»з”ҹдә§е’ҢйҖҡиҝҮODM/OEMжЁЎејҸиҝӣиЎҢз”ҹдә§пјҢеҜ№дәҺе…·жңүиҫғе……и¶ізҡ„з”ҹдә§иғҪеҠӣзҡ„дјҒдёҡпјҢйҖҡеёёдјҡйҖүжӢ©иҮӘдё»з”ҹдә§пјӣеҜ№дәҺдә§иғҪеҸ—йҷҗжҲ–дё“жіЁдәҺиҝҗиҗҘе“ҒзүҢзҡ„дјҒдёҡпјҢдјҡйҖүжӢ©йҖҡиҝҮ ODM/OEM жЁЎејҸйҖүжӢ©еҗҲж јзҡ„дҫӣеә”е•ҶиҝӣиЎҢз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒеҲҶдёәзӣҙй”ҖгҖҒд»Јй”Җе’Ңз»Ҹй”ҖпјҢзӣҙй”ҖжЁЎејҸдёәдјҒдёҡзӣҙжҺҘе°Ҷдә§е“Ғй”Җе”®з»ҷдёӢжёёе®ўжҲ·жҲ–жңҖз»Ҳж¶Ҳиҙ№иҖ…пјӣд»Јй”ҖжЁЎејҸдё»иҰҒйҖҡиҝҮдёҺдә’иҒ”зҪ‘й”Җе”®е№іеҸ°жҲ–е•Ҷи¶…зӯүзӯҫзҪІеҚҸи®®з”ұе…¶д»Јй”Җдә§е“ҒпјҢд»Ҙе®һйҷ…й”Җе”®еҮәзҡ„дә§е“ҒйҮ‘йўқиҝӣиЎҢз»“з®—пјӣз»Ҹй”ҖжЁЎејҸдёәдјҒдёҡжҺҲжқғз»Ҹй”Җе•ҶпјҢе…Ғи®ёе…¶еңЁзү№е®ҡзҡ„иҢғеӣҙе’ҢжңҹйҷҗеҶ…й”Җе”®дә§е“ҒгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

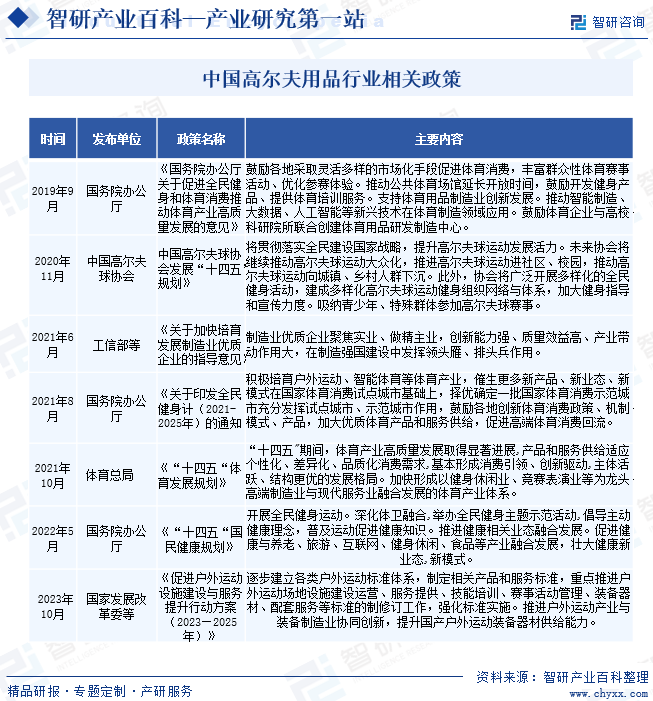

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дёӯеӣҪй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家дҪ“иӮІжҖ»еұҖгҖҒеӣҪ家еҸ‘改委гҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒе•ҶеҠЎйғЁе’Ңжө·е…іжҖ»зҪІгҖӮеӣҪ家дҪ“иӮІжҖ»еұҖдё»иҰҒиҙҹиҙЈиө·иҚү并зқЈдҝғе®һж–Ҫй«ҳе°”еӨ«иҝҗеҠЁдә§дёҡеҸ‘еұ•зҡ„зӣёе…іжі•и§„ж”ҝзӯ–еҸҠжҺЁеҠЁеӨҡе…ғеҢ–дҪ“иӮІжңҚеҠЎдҪ“зі»е»әи®ҫзӯүпјӣеӣҪ家еҸ‘改委еҸҠеҗ„ең°еҲҶж”Ҝжңәжһ„дё»иҰҒиҙҹиҙЈз®ЎзҗҶиЎҢдёҡйЎ№зӣ®еӨҮжЎҲе®Ўжү№пјӣеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈдә§е“ҒиҙЁйҮҸзҡ„зӣ‘зқЈз®ЎзҗҶпјӣе•ҶеҠЎйғЁд»ҘеҸҠжө·е…іжҖ»зҪІд№ҹжҳҜжңүе…ідё»з®ЎйғЁй—ЁпјҢе•ҶеҠЎйғЁдё»иҰҒиҙҹиҙЈиө·иҚүе’Ңе®һж–ҪеӣҪеҶ…еӨ–иҙёжҳ“е’ҢеӣҪйҷ…з»ҸжөҺеҗҲдҪңзӯүзӣёе…іжі•и§„ж”ҝзӯ–д»ҘеҸҠз®ЎзҗҶй«ҳе°”еӨ«з”Ёе“Ғзҡ„иҝӣеҮәеҸЈдёҡеҠЎпјҢжө·е…іжҖ»зҪІдё»иҰҒиҙҹиҙЈз®ЎзҗҶиҝӣеҮәеҸЈе•Ҷе“Ғзҡ„жі•е®ҡжЈҖйӘҢзӯүгҖӮ

дёӯеӣҪдҪ“иӮІз”Ёе“ҒдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪж–Үж•ҷдҪ“иӮІз”Ёе“ҒеҚҸдјҡгҖҒе…ЁеӣҪдҪ“иӮІз”Ёе“Ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡе’ҢдёӯеӣҪиҪ»е·ҘдёҡиҒ”еҗҲдјҡй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„иҮӘеҫӢжҖ§з®ЎзҗҶжңәжһ„гҖӮдёӯеӣҪдҪ“иӮІз”Ёе“ҒдёҡиҒ”еҗҲдјҡдё»иҰҒиҙҹиҙЈжү©еӨ§еҢ…жӢ¬й«ҳе°”еӨ«з”Ёе“ҒеңЁеҶ…зҡ„еҗ„зұ»дҪ“иӮІз”Ёе“ҒиЎҢдёҡзҡ„еӣҪйҷ…еҗҲдҪңе’ҢдҝЎжҒҜдәӨжөҒпјҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜж•°жҚ®еҸҠдҪ“иӮІз”Ёе“Ғж ҮеҮҶеҢ–и®ӨиҜҒзӯүе·ҘдҪңпјӣдёӯеӣҪж–Үж•ҷдҪ“иӮІз”Ёе“ҒеҚҸдјҡдё»иҰҒиҙҹиҙЈжҸҗеҮәжңүе…іиЎҢдёҡз»ҸжөҺжҠҖжңҜж”ҝзӯ–е’Ңз«Ӣжі•зӯүж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјҢеҲ¶и®ўиЎҢдёҡеҸ‘еұ•и§„еҲ’д»ҘеҸҠеҸ‘еёғиЎҢдёҡдҝЎжҒҜзӯүпјӣе…ЁеӣҪдҪ“иӮІз”Ёе“Ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡдё»иҰҒиҙҹиҙЈе…ЁеӣҪжҖ§дҪ“иӮІж ҮеҮҶеҢ–е·ҘдҪңзҡ„жҠҖжңҜе·ҘдҪңз»„з»Үд»ҘеҸҠжҲ‘еӣҪдҪ“иӮІжҠҖжңҜйўҶеҹҹзҡ„ж ҮеҮҶеҢ–жҠҖжңҜе·ҘдҪңзӯүпјӣдёӯеӣҪиҪ»е·ҘдёҡиҒ”еҗҲдјҡдё»иҰҒиҙҹиҙЈз»„з»ҮејҖеұ•ж”¶йӣҶгҖҒеҲҶжһҗгҖҒз ”з©¶е’ҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјҢеҸӮдёҺеҲ¶и®ўиЎҢдёҡ规еҲ’д»ҘеҸҠеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўеӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶзӯүгҖӮжӯӨеӨ–пјҢдёӯеӣҪй«ҳе°”еӨ«зҗғеҚҸдјҡиҮҙеҠӣдәҺжҺЁеҠЁй«ҳе°”еӨ«зҗғиҝҗеҠЁжҷ®еҸҠеҸ‘еұ•пјҢдҝғиҝӣзҫӨдј—й«ҳе°”еӨ«зҗғе’Ңз«һжҠҖй«ҳе°”еӨ«зҗғе…ЁйқўеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еҸ—зӣҠдәҺеӣҪ家全民еҒҘиә«и®ЎеҲ’ж”ҝзӯ–пјҢдәәж°‘зҫӨдј—еҸӮдёҺй«ҳе°”еӨ«зҗғиҝҗеҠЁжӣҙеҠ дҫҝеҲ©пјҢиҝҗеҠЁзғӯжғ…иҝӣдёҖжӯҘжҸҗй«ҳпјҢй«ҳе°”еӨ«еҸӮдёҺдәәж•°жҢҒз»ӯжҸҗеҚҮгҖӮдёҺжӯӨеҗҢж—¶пјҢдёӯеӣҪй«ҳе°”еӨ«зҗғеҚҸдјҡд№ҹеңЁз§ҜжһҒдҝғиҝӣе…Ёж°‘еҸӮдёҺй«ҳе°”еӨ«иҝҗеҠЁпјҢжҺЁиЎҢвҖңеӨ§дј—й«ҳе°”еӨ«жҲҳз•ҘвҖқпјҢд»ҘжңҚеҠЎе…Ёж°‘еҒҘиә«дёәзӣ®ж ҮпјҢйҖҡиҝҮдә’иҒ”зҪ‘+гҖҒжҷәж…§еңәйҰҶзӯүеҲӣж–°е…ғзҙ пјҢйҷҚдҪҺй«ҳе°”еӨ«зҗғйЎ№зӣ®зҡ„е…Ҙй—Ёй—Ёж§ӣпјҢжҺЁеҠЁй«ҳе°”еӨ«зҗғиҝҗеҠЁзҡ„жҷ®еҸҠгҖӮжӯӨеӨ–пјҢгҖҠдёӯеӣҪй«ҳе°”еӨ«зҗғеҚҸдјҡвҖңеҚҒеӣӣдә”вҖқйЎ№зӣ®еҸ‘еұ•и§„еҲ’гҖӢиҝӣдёҖжӯҘжҳҺзЎ®пјҢеҲ°2035е№ҙпјҢжҲ‘еӣҪй«ҳе°”еӨ«зҗғиЎҢдёҡж ҮеҮҶдҪ“зі»е°ҶжӣҙеҠ е®Ңе–„пјҢеӨ§дј—еҜ№й«ҳе°”еӨ«зҗғзҡ„еҸӮдёҺзЁӢеәҰе°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢдёӯеӣҪй«ҳе°”еӨ«зҗғйЎ№зӣ®зҡ„еӣҪйҷ…иҜқиҜӯжқғд№ҹе°ҶжҢҒз»ӯжҸҗй«ҳгҖӮйҡҸзқҖеӣҪ家жҺЁиҝӣй«ҳе°”еӨ«иҝҗеҠЁзӯүдҪ“иӮІдә§дёҡеҸ‘еұ•ж”ҝзӯ–зҡ„йҷҶз»ӯжҺЁеҮәд»ҘеҸҠеӣҪж°‘еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёәиЎҢдёҡеёҰжқҘдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеҸҠз”ҹдә§е·ҘиүәеЈҒеһ’

й«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеҜ№дәҺдә§е“Ғзҡ„иҙЁйҮҸгҖҒеӨ–и§Ӯе’ҢеҠҹиғҪзӯүйғҪжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеҗҢж—¶дә§е“Ғзҡ„жҠҖжңҜз ”ж¶үеҸҠзҫҺеӯҰгҖҒдәәдҪ“е·ҘеӯҰгҖҒжқҗж–ҷеӯҰзӯүж–№йқўжҠҖжңҜпјҢйңҖиҰҒдјҒдёҡжҺҢжҸЎеӨҡйўҶеҹҹзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғзҡ„еӨҡж–№йқўйңҖжұӮпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’Ңж—¶й—ҙжҲҗжң¬еҺ»з§ҜзҙҜзӣёе…іжҠҖжңҜе®һеҠӣеҸҠз”ҹдә§е·ҘиүәпјҢеҫҲйҡҫеңЁзҹӯж—¶й—ҙжҺҢжҸЎеҗ„з§Қз”ҹдә§жҠҖжңҜ并еҪўжҲҗз«һдәүеҠӣпјҢеӣ жӯӨе…·еӨҮдё°еҜҢзҡ„з”ҹдә§е·Ҙиүәз»ҸйӘҢе’ҢжҠҖжңҜеӮЁеӨҮзҡ„дјҒдёҡжүҚиғҪдҝқжҢҒй•ҝжңҹдјҳеҠҝең°дҪҚгҖӮ

2гҖҒй”Җе”®жё йҒ“еҸҠе®ўжҲ·иө„жәҗеЈҒеһ’

е»әз«ӢжҲҗзҶҹзЁіе®ҡзҡ„иҗҘй”ҖзҪ‘з»ңе’ҢдҪ“зі»жҳҜдјҒдёҡе®һзҺ°и§„жЁЎеҢ–з”ҹдә§й”Җе”®зҡ„е…ій”®пјҢд№ҹжҳҜдјҒдёҡиөўеҫ—еёӮеңәзҡ„йҮҚиҰҒеӣ зҙ гҖӮй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒй•ҝжңҹе’ҢеӨ§йҮҸзҡ„жҠ•е…Ҙе’Ңз§ҜзҙҜпјҢеңЁжҢҒз»ӯжҠ•е…Ҙзҡ„иҝҮзЁӢдёӯйҖҗжӯҘз§ҜзҙҜдё°еҜҢзҡ„иҝҗиҗҘз»ҸйӘҢгҖҒдјҳз§Җзҡ„з®ЎзҗҶеӣўйҳҹе’ҢдјҳиҙЁзЁіе®ҡзҡ„е®ўжҲ·иө„жәҗпјҢжүҚиғҪе»әз«Ӣ并жңүж•Ҳз®ЎжҺ§жҲҗзҶҹзЁіе®ҡзҡ„иҗҘй”ҖзҪ‘з»ңгҖӮиЎҢдёҡзҹҘеҗҚе“ҒзүҢеҺӮе•Ҷж·ұиҖ•й«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеӨҡе№ҙпјҢжӢҘжңүзЁіе®ҡзҡ„й”Җе”®жё йҒ“пјҢз§ҜзҙҜдәҶдё°еҜҢгҖҒзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“иө„жәҗгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘并йңҖиҰҒиҫғй•ҝзҡ„жё йҒ“е»әи®ҫе‘ЁжңҹпјҢзҹӯжңҹеҶ…йҡҫд»ҘеҪўжҲҗеҪұе“ҚеҠӣе’ҢеёӮеңәи®ӨеҸҜеәҰпјҢйҡҫд»Ҙз§ҜзҙҜдё°еҜҢзҡ„е®ўжҲ·иө„жәҗпјҢеӣ жӯӨеӯҳеңЁй”Җе”®жё йҒ“еҸҠе®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢе»әи®ҫеЈҒеһ’

е“ҒзүҢжҳҜдјҒдёҡз ”еҸ‘е®һеҠӣгҖҒдә§е“ҒиҙЁйҮҸе’ҢиҗҘй”ҖиғҪеҠӣзӯүеӨҡж–№йқўзҡ„з»јеҗҲдҪ“зҺ°гҖӮж¶Ҳиҙ№иҖ…дёҖиҲ¬дјҡйҖүжӢ©е…·жңүиҫғй«ҳзҹҘеҗҚеәҰе’ҢеёӮеңәеҪұе“ҚеҠӣзҡ„дә§е“ҒгҖӮиЎҢдёҡеҶ…зҡ„йғЁеҲҶйўҶе…ҲдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҮӯеҖҹе…Ҳиҝӣзҡ„з”ҹдә§е·Ҙиүәе’ҢеҸҜйқ зҡ„дә§е“ҒиҙЁйҮҸеҪўжҲҗдәҶиҫғејәзҡ„еёӮеңәеҪұе“ҚеҠӣпјҢе»әз«ӢдәҶиҫғејәзҡ„е“ҒзүҢдјҳеҠҝпјҢиҺ·еҫ—дәҶжҜ”иҫғзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮе“ҒзүҢзҡ„еҪўжҲҗйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…еңЁзҹӯж—¶й—ҙеҶ…иҫғйҡҫеҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣпјҢеӣ жӯӨеӯҳеңЁе“ҒзүҢе»әи®ҫеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘дёҺе»әи®ҫе‘ЁжңҹеЈҒеһ’

й«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡдјҒдёҡдёәдҝқжҢҒе…¬еҸёж ёеҝғз«һдәүеҠӣпјҢйңҖиҰҒжҢҒз»ӯиҝӣиЎҢз ”еҸ‘еҸҠз”ҹдә§жҠ•е…ҘгҖӮз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙжҲҗжң¬е’Ңиө„йҮ‘жҲҗжң¬гҖӮдёҖж–№йқўпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘иҙӯзҪ®еҺӮжҲҝе’Ңи®ҫеӨҮд»ҘеҪўжҲҗдә§дёҡеҢ–зҡ„з”ҹдә§иғҪеҠӣпјҢеҗҢж—¶йқўеҜ№иЎҢдёҡдёҚж–ӯеҸҳеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺжӣҙж–°зӣёе…іи®ҫеӨҮе’ҢжҠҖжңҜз ”еҸ‘еҲӣж–°д»Ҙж»Ўи¶ідә§е“Ғжӣҙж–°жҚўд»Јзҡ„еҸ‘еұ•иҰҒжұӮгҖӮеҸҰдёҖж–№йқўпјҢдјҒдёҡйңҖиҰҒе……и¶ізҡ„жөҒеҠЁиө„йҮ‘з”ЁдәҺдҝқйҡңж—Ҙеёёз»ҸиҗҘгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖиҰҒиҖғиҷ‘иҮӘиә«иө„йҮ‘е®һеҠӣеҸҠе»әи®ҫе‘ЁжңҹпјҢеӣ жӯӨиө„йҮ‘дёҺе»әи®ҫе‘ЁжңҹеЈҒеһ’жҳҜиҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

5гҖҒж–ҮеҢ–еЈҒеһ’

ж–ҮеҢ–еҜ№й«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢе…·жңүдёҖе®ҡзҡ„ж”ҜжҢҒе’Ңзүөеј•дҪңз”ЁгҖӮй«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢж¶үеҸҠеҲ°й«ҳе°”еӨ«ж–ҮеҢ–гҖӮж–ҮеҢ–зҡ„жҷ®еҸҠе’ҢжҺЁе№ҝпјҢе°ҶжңүеҠ©дәҺй«ҳе°”еӨ«з”Ёе“Ғдә§дёҡзҡ„еҸ‘еұ•пјӣеҸҚд№ӢпјҢж–ҮеҢ–зҡ„ж–ӯеұӮгҖҒзјәеӨұе’ҢеҶІзӘҒпјҢд№ҹдјҡйҳ»зўҚжҲ–иҖ…еҮҸзј“й«ҳе°”еӨ«з”Ёе“Ғдә§дёҡзҡ„еҸ‘еұ•гҖӮй«ҳе°”еӨ«з”Ёе“ҒдјҒдёҡиғҪеҗҰеңЁз»ҸиҗҘдә§е“Ғзҡ„еҗҢж—¶пјҢе°Ҷй«ҳе°”еӨ«ж–ҮеҢ–жӨҚе…ҘиҮӘе·ұзҡ„дә§е“Ғи®ҫи®ЎгҖҒдә§е“ҒйЈҺж је’ҢеёӮеңәжҺЁе№ҝдёӯпјҢ并иҺ·еҫ—зӣ®ж Үж¶Ҳиҙ№иҖ…зҡ„и®ӨеҸҜжҳҜдёҖдёӘжӣҙдёәж·ұе…Ҙй•ҝд№…зҡ„иҖғйӘҢгҖӮ

дә”гҖҒдә§дёҡй“ҫ

й«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬еёғж–ҷгҖҒзҡ®йқ©зӯүиЎҢдёҡпјҢдёҠдёӢжёёдә§е“Ғе…іиҒ”еәҰй«ҳгҖӮй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„еҸ‘еұ•еёҰеҠЁдәҶдёҠжёёеӨҡдёӘиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёҠжёёиЎҢдёҡзҡ„еҸ‘еұ•ж°ҙе№ід№ҹеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“Қжң¬иЎҢдёҡзҡ„еҸ‘еұ•гҖӮзӣ®еүҚжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡеӨҡж•°дёәдј з»ҹиЎҢдёҡпјҢж №еҹәжүҺе®һпјҢдә§иғҪе……и¶іпјҢиғҪеӨҹжҢҒз»ӯзЁіе®ҡең°дҫӣеә”еҺҹжқҗж–ҷпјҢж»Ўи¶ідәҶжң¬иЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒпјӣеҗҢж—¶пјҢдёҠжёёеҺҹжқҗж–ҷиЎҢдёҡе·ҘиүәеҸ‘еұ•иҫғжҲҗзҶҹпјҢжҠҖжңҜиҫғе…ҲиҝӣпјҢиғҪеӨҹж»Ўи¶ідјҒдёҡеҜ№ж–°дә§е“ҒејҖеҸ‘дёӯеҜ№дәҺдә§е“ҒеӨҡж ·еҢ–гҖҒж—¶е°ҡеҢ–гҖҒе“ҒиҙЁеҢ–гҖҒдёӘжҖ§еҢ–зҡ„йңҖиҰҒгҖӮ

й«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„дёӢжёёиЎҢдёҡжҳҜйқўеҗ‘ж¶Ҳиҙ№иҖ…зҡ„йӣ¶е”®иЎҢдёҡпјҢеҢ…жӢ¬й«ҳе°”еӨ«зҗғеңәеә—гҖҒз»ғд№ еңәеә—гҖҒе°ҸеһӢз»јеҗҲеә—гҖҒе“ҒзүҢдё“еҚ–еә—гҖҒй«ҳе°”еӨ«е•ҶеңәгҖҒзҷҫиҙ§е•ҶеңәгҖҒз”өеӯҗе•ҶеҠЎзӯүгҖӮж¶Ҳиҙ№иҖ…зҡ„иҙӯд№°иғҪеҠӣзӣҙжҺҘеҶіе®ҡжң¬иЎҢдёҡзҡ„еҸ‘еұ•зҠ¶еҶөгҖӮйҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһеҠ гҖҒеҹҺй•ҮеҢ–зҺҮзҡ„жҸҗй«ҳгҖҒй«ҳе°”еӨ«дё“дёҡиөӣдәӢзҡ„ејҖеұ•гҖҒд»ҘеҸҠвҖңе…Ёж°‘еҒҘиә«вҖқи§Ӯеҝөзҡ„ж—ҘзӣҠж·ұе…ҘдәәеҝғпјҢй«ҳе°”еӨ«з”Ёе“Ғзҡ„ж¶Ҳиҙ№еёӮеңәе°Ҷж—Ҙи¶Ӣжҙ»и·ғпјҢдёҚж–ӯжү©еӨ§гҖӮ

зҰҸе»әзә¬з’Үз»ҮйҖ жңүйҷҗе…¬еҸё дёңиҺһд»ҒеёҶдҫӣеә”й“ҫз®ЎзҗҶжңүйҷҗе…¬еҸё дёҠжө·еҳүйәҹжқ°зәәз»Үе“Ғжңүйҷҗе…¬еҸё йқ’еІӣеҚіеҸ‘йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғе®ҸиүҜзҡ®дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е…ҙдёҡзҡ®йқ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еі°е®үзҡ®дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зІӨжө·еҲ¶йқ©жңүйҷҗе…¬еҸё жөҷжұҹеңЈйӣ„зҡ®дёҡжңүйҷҗе…¬еҸё

зҰҸе»әзә¬з’Үз»ҮйҖ жңүйҷҗе…¬еҸё дёңиҺһд»ҒеёҶдҫӣеә”й“ҫз®ЎзҗҶжңүйҷҗе…¬еҸё дёҠжө·еҳүйәҹжқ°зәәз»Үе“Ғжңүйҷҗе…¬еҸё йқ’еІӣеҚіеҸ‘йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғе®ҸиүҜзҡ®дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е…ҙдёҡзҡ®йқ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еі°е®үзҡ®дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зІӨжө·еҲ¶йқ©жңүйҷҗе…¬еҸё жөҷжұҹеңЈйӣ„зҡ®дёҡжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

20дё–зәӘе…«еҚҒе№ҙд»ЈпјҢдёӯеӣҪй«ҳе°”еӨ«иҝҗеҠЁиө·жӯҘжңҹпјҢй«ҳе°”еӨ«з”Ёе“ҒеқҮжқҘиҮӘиҝӣеҸЈгҖӮеҲ°дәҶд№қеҚҒе№ҙд»ЈпјҢдјҙйҡҸзқҖеӨ–е•ҶзӣҙжҺҘжҠ•иө„зҡ„зғӯжҪ®пјҢи®ёеӨҡеӣҪеӨ–зҹҘеҗҚй«ҳе°”еӨ«зҗғе…·е“ҒзүҢзә·зә·еңЁдёӯеӣҪе…ҙе»әз”ҹдә§еҹәең°пјҢиҝӣиЎҢжқҘж–ҷеҠ е·ҘгҖӮиҝҷдәӣз”ҹдә§еҹәең°дё»иҰҒйӣҶдёӯеңЁдёңеҚ—жІҝжө·дёҖеёҰпјҢ并еӯҳеңЁжҳҺжҳҫзҡ„дә§дёҡйӣҶиҒҡгҖӮй•ҝжңҹд»ҘжқҘпјҢеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“ҒдјҒдёҡдё»иҰҒд»ҘиҙҙзүҢзҡ„ж–№ејҸеҸӮдёҺеёӮеңәз«һдәүпјҢиҮӘдё»е“ҒзүҢиҫғе°‘пјҢдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺпјҢдјҒдёҡз«һдәүеҠӣиҫғејұгҖӮжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒжҳҜе…ёеһӢзҡ„еӨ–еҗ‘еһӢдә§дёҡпјҢеӣҪеҶ…дә§е“ҒеӨ§йҮҸеҮәеҸЈиҮіжө·еӨ–еёӮеңәпјҢ2022е№ҙдёӯеӣҪй«ҳе°”еӨ«з”Ёе“ҒеҮәеҸЈи§„жЁЎиҫҫеҲ°128.12дәҝе…ғгҖӮеӣ дёәеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢеӨ§еӨҡе®ҡдҪҚдәҺдёӯдҪҺз«ҜпјҢеӣ жӯӨжҲ‘еӣҪжҜҸе№ҙд»ҺеӣҪеӨ–еӨ§йҮҸиҝӣеҸЈй«ҳе°”еӨ«з”Ёе“ҒгҖӮ2022е№ҙдёӯеӣҪй«ҳе°”еӨ«з”Ёе“ҒиҝӣеҸЈи§„жЁЎиҫҫеҲ°24.08дәҝе…ғгҖӮиҝ‘е№ҙжқҘй«ҳе°”еӨ«дәәеҸЈе‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢеҠ еү§дәҶдёӯеӣҪй«ҳе°”еӨ«еёӮеңәдҫӣжұӮеӨұиЎЎзҠ¶жҖҒгҖӮ2022е№ҙжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеӣҪеҶ…йңҖжұӮ规模仅дёә34.42дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…дёӯдә§йҳ¶зә§зҡ„еҙӣиө·

й«ҳе°”еӨ«иҝҗеҠЁзҡ„ж¶Ҳиҙ№зҫӨдҪ“дё»иҰҒдёәе№ҙ收е…ҘеңЁ20-50дёҮзҡ„дёӯй«ҳ收е…ҘзҫӨдҪ“пјҢе°ұжҳҜжүҖи°“зҡ„вҖңдёӯдә§йҳ¶зә§вҖқгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢжҲ‘еӣҪдёӯдә§йҳ¶зә§зҡ„еҙӣиө·гҖӮдёӯдә§йҳ¶зә§зҡ„еҙӣиө·дёҚд»…ж„Ҹе‘ізқҖжӣҙеӨҡзҡ„дәәжңүиғҪеҠӣиҙӯд№°й«ҳе°”еӨ«з”Ёе“ҒпјҢд№ҹж„Ҹе‘ізқҖжӣҙеӨҡзҡ„дәәејҖе§ӢжҺҘи§Ұ并еҸӮдёҺеҲ°иҝҷйЎ№иҝҗеҠЁдёӯгҖӮиҝҷдёәй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡжҸҗдҫӣдәҶеәһеӨ§зҡ„жҪңеңЁе®ўжҲ·еҹәзЎҖгҖӮ

пјҲ2пјүжҠҖжңҜиҝӣжӯҘжҺЁеҠЁдә§е“ҒеҲӣж–°

科жҠҖзҡ„иҝӣжӯҘдёәй«ҳе°”еӨ«з”Ёе“Ғзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ еёҰжқҘдәҶйқ©е‘ҪжҖ§зҡ„ж”№еҸҳгҖӮдҫӢеҰӮпјҢж–°жқҗж–ҷгҖҒж–°е·Ҙиүәзҡ„еә”з”ЁдҪҝеҫ—й«ҳе°”еӨ«зҗғжқҶгҖҒй«ҳе°”еӨ«зҗғзӯүз”Ёе“Ғзҡ„жҖ§иғҪеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮгҖӮеҗҢж—¶пјҢ科жҠҖд№ҹжҺЁеҠЁдәҶй«ҳе°”еӨ«иЈ…еӨҮзҡ„жҷәиғҪеҢ–пјҢеҰӮжҷәиғҪй«ҳе°”еӨ«з»ғд№ жЁЎжӢҹеҷЁзӯүпјҢе®ғ们дёәй«ҳе°”еӨ«зҲұеҘҪиҖ…жҸҗдҫӣдәҶжӣҙзІҫзЎ®зҡ„ж•°жҚ®еҲҶжһҗпјҢиҝӣиҖҢжҸҗеҚҮ他们зҡ„иҝҗеҠЁдҪ“йӘҢгҖӮ

пјҲ3пјүж”ҝзӯ–ж”ҜжҢҒдёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫ

и®ёеӨҡең°ж–№ж”ҝеәңдёәдәҶжҺЁеҠЁдҪ“иӮІдә§дёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶзӣёе…ізҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢиҝҷе…¶дёӯд№ҹеҢ…жӢ¬дәҶй«ҳе°”еӨ«иҝҗеҠЁгҖӮдҫӢеҰӮдёҫеҠһй«ҳе°”еӨ«иөӣдәӢзӯүпјҢдёәй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„зҺҜеўғгҖӮжӯӨеӨ–пјҢйҡҸзқҖй«ҳе°”еӨ«и®ҫж–Ҫзҡ„е®Ңе–„пјҢжӣҙеӨҡзҡ„дәәжңүдәҶжҺҘи§Ұе’ҢеҸӮдёҺй«ҳе°”еӨ«иҝҗеҠЁзҡ„жңәдјҡпјҢд»ҺиҖҢжҺЁеҠЁдәҶй«ҳе°”еӨ«з”Ёе“Ғзҡ„йңҖжұӮеўһй•ҝгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе“ҒзүҢиҝҗдҪңз»ҸйӘҢдёҚи¶ідёҺз ”еҸ‘жҠ•е…ҘдёҚеӨҹеҲ¶зәҰиЎҢдёҡеҸ‘еұ•

иҝҮеҺ»еҚҒеҮ е№ҙжқҘпјҢйҖҡиҝҮе®һж–Ҫе“ҒзүҢжҲҳз•ҘпјҢеӣҪеҶ…е·ІеҪўжҲҗдёҖжү№жӢҘжңүй«ҳе°”еӨ«з”Ёе“ҒиҮӘдё»е“ҒзүҢзҡ„дјҒдёҡпјҢдҪҶжҖ»дҪ“дёҠпјҢжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒдјҒдёҡзҡ„е“ҒзүҢиҝҗдҪңз»ҸйӘҢдёҚи¶іпјҢз ”еҸ‘жҠ•е…ҘдёҚеӨҹпјҢдёҺжө·еӨ–йўҶе…Ҳе“ҒзүҢзӣёжҜ”пјҢеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢдёҺеӣҪеӨ–зҹҘеҗҚй«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢеңЁзҹҘеҗҚеәҰгҖҒдә§е“Ғз ”еҸ‘и®ҫи®ЎгҖҒдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж–№йқўйғҪжңүдёҖе®ҡе·®и·қгҖӮ

пјҲ2пјүй«ҳе°”еӨ«дә§дёҡйқўдёҙзҺҜеўғдёҺзӨҫдјҡеҺӢеҠӣ

й«ҳе°”еӨ«зҗғеңәйңҖиҰҒеӨ§йқўз§Ҝзҡ„еңҹең°е’Ңж°ҙиө„жәҗпјҢжөӘиҙ№иҖ—иғҪпјҢ并且иҝҳдјҡеҜ№з”ҹжҖҒзҺҜеўғйҖ жҲҗиҙҹйқўеҪұе“ҚгҖӮйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’ҢзӨҫдјҡиҲҶи®әзҡ„е…іжіЁпјҢй«ҳе°”еӨ«зҗғеңәзҡ„е»әи®ҫе’ҢиҝҗиҗҘйқўдёҙзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„жҢ‘жҲҳгҖӮдёҖдәӣең°ж–№еӣ дёәй«ҳе°”еӨ«зҗғеңәзҡ„е»әи®ҫеј•еҸ‘дәҶзҺҜдҝқдәүи®®пјҢиҝҷеҜ№й«ҳе°”еӨ«иҝҗеҠЁеҸҠй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶдёҖе®ҡзҡ„иҙҹйқўеҪұе“ҚгҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№зӨҫдјҡиҙЈд»»зҡ„е…іжіЁеәҰжҸҗй«ҳпјҢй«ҳе°”еӨ«з”Ёе“ҒдјҒдёҡйңҖиҰҒжӣҙеҠ жіЁйҮҚеҸҜжҢҒз»ӯеҸ‘еұ•е’ҢзӨҫдјҡиҙЈд»»пјҢиҝҷеҜ№дјҒдёҡзҡ„з»ҸиҗҘжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

пјҲ3пјүж–ҮеҢ–и®ӨзҹҘдёҺжҺҘеҸ—еәҰ

е°Ҫз®Ўдёӯдә§йҳ¶зә§зҡ„еҙӣиө·дёәй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡеёҰжқҘдәҶеәһеӨ§зҡ„жҪңеңЁе®ўжҲ·еҹәзЎҖпјҢдҪҶеңЁдёҖдәӣең°еҢәпјҢй«ҳе°”еӨ«иҝҗеҠЁд»Қиў«и§ҶдёәвҖңиҙөж—ҸиҝҗеҠЁвҖқжҲ–вҖңиҘҝж–№ж–ҮеҢ–вҖқпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶе…¶жҷ®еҸҠе’ҢжҺҘеҸ—еәҰгҖӮжӯӨеӨ–пјҢй«ҳе°”еӨ«иҝҗеҠЁеҜ№зӨјд»Әе’Ң规зҹ©зҡ„讲究д№ҹдҪҝеҫ—дёҖдәӣдәәеҜ№е…¶дә§з”ҹи·қзҰ»ж„ҹгҖӮ

е…«гҖҒз«һдәүж јеұҖ

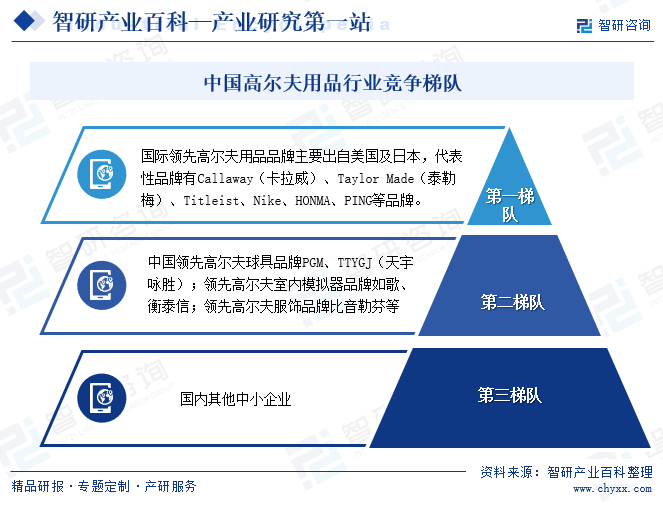

зҫҺеӣҪгҖҒж—Ҙжң¬й«ҳе°”еӨ«иҝҗеҠЁжҷ®еҸҠеәҰй«ҳпјҢеӣҪйҷ…йўҶе…Ҳй«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢпјҢеҰӮHONMAгҖҒCallawayгҖҒPINGгҖҒNIKEгҖҒTaylor MadeзӯүйғҪжҳҜеҮәиҮӘиҝҷдёӨдёӘеӣҪ家гҖӮеңЁе…Ёзҗғй«ҳе°”еӨ«з”Ёе“ҒиЎҢдёҡд»·еҖјй“ҫпјҢдёӯеӣҪдё»иҰҒжү®жј”еҠ е·Ҙе·ҘеҺӮзҡ„и§’иүІпјҢдёәжө·еӨ–е“ҒзүҢд»Је·ҘпјҢеӨ§йғЁеҲҶеҲ©ж¶Ұиў«и·ЁеӣҪе…¬еҸёиҺ·еҫ—гҖӮ

йҡҸзқҖеӣҪеҶ…дјҒдёҡе“ҒзүҢж„ҸиҜҶзҡ„дёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…дёҖдәӣдјҳз§Җзҡ„дјҒдёҡејҖе§ӢжіЁйҮҚе“ҒзүҢзҡ„еҹ№иӮІе’ҢеҸ‘еұ•гҖӮз»ҸиҝҮдёҚж–ӯең°жҺўзҙўе’Ңз§ҜзҙҜпјҢиҝҷдәӣдјҒдёҡеңЁе“ҒзүҢиҝҗиҗҘгҖҒдә§е“ҒејҖеҸ‘гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүж–№йқўе·Із»Ҹе…·еӨҮиҫғејәзҡ„з«һдәүе®һеҠӣпјҢејҖе§Ӣд»ҘиҮӘдё»е“ҒзүҢеҸӮдёҺеёӮеңәз«һдәүпјҢ并йҖҗжёҗжҲҗй•ҝеЈ®еӨ§гҖӮдёӯеӣҪиҮӘдё»е“ҒзүҢдёӯиҫғдёәзҹҘеҗҚзҡ„жңүPGMй«ҳе°”еӨ«зі»еҲ—дә§е“ҒгҖҒTTYGJпјҲеӨ©е®Үе’Ҹиғңпјүй«ҳе°”еӨ«зҗғе…·еҸҠзӣёе…ідә§е“ҒпјҢе…¶е®ҡдҪҚжҳҜй«ҳе°”еӨ«еҲқеӯҰиҖ…пјҢеүҚиә«дё»иҰҒжҳҜеё®еӣҪйҷ…й«ҳе°”еӨ«е“ҒзүҢд»Је·Ҙз”ҹдә§зҗғжқҶпјҢиҮӘдё»з ”еҸ‘иғҪеҠӣиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢеёӮеңәдёҠеҮәзҺ°дәҶдё“й—ЁеҲ¶йҖ й«ҳе°”еӨ«е®ӨеҶ…жЁЎжӢҹеҷЁзҡ„е“ҒзүҢпјҢеҰӮеҰӮжӯҢгҖҒиЎЎжі°дҝЎзӯүж°‘ж—Ҹе“ҒзүҢгҖӮжӯӨеӨ–пјҢиҝҳжңүжҜ”йҹіеӢ’иҠ¬жҳҜеӣҪеҶ…йўҶе…Ҳзҡ„й«ҳе°”еӨ«жңҚиЈ…е“ҒзүҢгҖӮ

жҲ‘еӣҪиҮӘдё»й«ҳе°”еӨ«е“ҒзүҢеӨ§еӨҡж•°иҜһз”ҹдәҺ2000е№ҙд»ҘеҗҺпјҢиҝңиҝңиҗҪеҗҺдәҺиҝҷйЎ№иҝҗеҠЁеңЁзҫҺеӣҪе’Ңж—Ҙжң¬зҡ„еҸ‘еұ•гҖӮ并且жң¬еңҹе“ҒзүҢиҮӘдё»з ”еҸ‘иғҪеҠӣиҫғдҪҺпјҢе“ҒзүҢе»әи®ҫиғҪеҠӣдёҚи¶іпјҢиҮҙдҪҝе…¶еҫҲйҡҫдёҺе…¶д»–еӣҪйҷ…е“ҒзүҢз«һдәүгҖӮжҲ‘еӣҪеёӮеңәдёҠзҡ„дёӯй«ҳз«Ҝй«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢеӨ§еӨҡдёәеӣҪеӨ–е“ҒзүҢпјҢиҖҢжҲ‘еӣҪжң¬еңҹе“ҒзүҢеӨ§еӨҡе®ҡдҪҚдәҺдёӯдҪҺз«ҜгҖӮеңЁжҲ‘еӣҪжңҖеҸ—зҗғеҸӢе–ңж¬ўзҡ„жҺ’еҗҚеүҚеҚҒеӨ§зҡ„й«ҳе°”еӨ«з”Ёе“Ғе“ҒзүҢиў«жө·еӨ–е“ҒзүҢе…ЁйғЁеҚ жҚ®пјҢжҲ‘еӣҪжҜҸе№ҙд»ҺеӣҪеӨ–еӨ§йҮҸиҝӣеҸЈй«ҳе°”еӨ«з”Ёе“ҒгҖӮ

д№қгҖҒеҸ‘еұ•еүҚжҷҜ

й«ҳе°”еӨ«иҝҗеҠЁйҷӨеҸ‘еұ•з©әй—ҙеӨ§еӨ–пјҢиҝҳжҳҜдёӘе…іиҒ”жҖ§еӨ§гҖҒе…·жңүй«ҳйҷ„еҠ еҖјзҡ„дә§дёҡд»Ҙй«ҳе°”еӨ«иҝҗеҠЁдёәйҫҷеӨҙпјҢеҸҜд»ҘеёҰеҠЁиө·иҜёеӨҡиЎҢдёҡзҡ„еҸ‘еұ•гҖӮз”ұдәҺиҮӘ然иө„жәҗзҡ„йҷҗеҲ¶гҖҒз»ҸжөҺеҸ‘еұ•ж°ҙе№ізҡ„еҲ¶зәҰд»ҘеҸҠеҸ‘еұ•ж—¶й—ҙиҫғзҹӯпјҢй«ҳе°”еӨ«зҗғиҝҗеҠЁеңЁжҲ‘еӣҪзҡ„жҷ®еҸҠзЁӢеәҰжҜ”иҫғдҪҺпјҢеҜјиҮҙе…¶иҮӘиә«зҡ„д»·еҖје°ҡжңӘе®Ңе…ЁеҸ‘жҢҘгҖӮдёҖж–№йқўпјҢйҡҸзқҖзӨҫдјҡзҡ„еҸ‘еұ•пјҢз»ҸжөҺж°ҙе№ізҡ„жҸҗй«ҳпјҢж— з–‘дјҡеёҰеҠЁй«ҳе°”еӨ«иҝҗеҠЁжҷ®еҸҠзҺҮзҡ„жҸҗй«ҳпјҢдҪҝеҫ—й«ҳе°”еӨ«з”Ёе“ҒйңҖжұӮиҝӣдёҖжӯҘеўһй•ҝгҖӮеҸҰдёҖж–№йқўпјҢй«ҳе°”еӨ«жҳҜжҲ‘еӣҪеҒҘиә«дј‘й—Ідә§дёҡдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮдёӯеӣҪй«ҳе°”еӨ«зҗғеҚҸдјҡеҸ‘еёғзҡ„гҖҠй«ҳе°”еӨ«зҗғиҝҗеҠЁеҸ‘еұ•вҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢжҳҺзЎ®жҸҗеҮәдәҶеҠЁе‘ҳеҸ‘еұ•жӣҙе№ҝжіӣдәәзҫӨеҸӮдёҺй«ҳе°”еӨ«зҗғиҝҗеҠЁзҡ„зӣ®ж ҮгҖӮеңЁжңӘжқҘжҲ‘еӣҪдҪ“иӮІејәеӣҪзҡ„е»әи®ҫиҝҮзЁӢдёӯпјҢй«ҳе°”еӨ«е°ҶжҲҗдёәжҲ‘еӣҪдҪ“иӮІдәӢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҶ…е®№пјҢд№ҹе°ҶжҲҗдёәжӣҙеӨҡжҷ®йҖҡиҖҒзҷҫ姓йғҪиғҪеҸӮдёҺзҡ„дҪ“иӮІйЎ№зӣ®гҖӮеӣҪеҶ…й«ҳе°”еӨ«з”Ёе“ҒеҲ¶йҖ дјҒдёҡи¶ҠжқҘи¶ҠжіЁйҮҚиҮӘдё»е“ҒзүҢе»әи®ҫпјҢеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеўһејәеҲӣж–°иғҪеҠӣпјҢејҖжӢ“еӣҪеҶ…еёӮеңәпјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪй«ҳе°”еӨ«з”Ёе“ҒеҲ¶йҖ иЎҢдёҡй”Җ售收е…ҘеҸҠеҮәеҸЈи§„жЁЎе°ҶиҝӣдёҖжӯҘеўһй•ҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй«ҳе°”еӨ«з”Ёе“Ғдә§дёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеүҚжҷҜеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)