ж‘ҳиҰҒпјҡ2017е№ҙд»ҘжқҘжҲ‘еӣҪзүӣиӮүж¶Ҳиҙ№йҮҸзҲҶеҸ‘ејҸеўһй•ҝпјҢеҗ„и·Ҝиө„жң¬еӨ§жү№йҮҸйӣҶдёӯж¶Ңе…ҘиӮүзүӣе…»ж®–дёҡпјҢиӮүзүӣе…»ж®–е•ҶдёҡеҢ–з”ҹдә§жӯҘдјҗеҠ йҖҹпјҢ规模养殖дјҒдёҡдёҚж–ӯж¶ҢзҺ°пјҢ规模еҢ–з”ҹдә§жҜ”йҮҚеҝ«йҖҹжҸҗеҚҮпјҢдҪҝеҫ—еҗҺжңҹеӣҪеҶ…иӮүзүӣе…»ж®–йҮҸе‘ҲзҺ°жҒўеӨҚжҖ§еўһй•ҝпјҢ2022е№ҙжң«е…ЁеӣҪзүӣеӯҳж ҸиҫҫеҲ°10216дёҮеӨҙгҖӮеӣҪеҶ…иӮүзүӣе…»ж®–гҖҒеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢзӣ®еүҚе·ІеҮәзҺ°дёҖжү№иЎҢдёҡйўҶе…Ҳзҡ„дјҒдёҡпјҢеҰӮйҮҚеәҶжҒ’йғҪгҖҒеҚҺеҮҢеҶңзү§гҖҒйҫҷжұҹе…ғзӣӣе’ҢзүӣзӯүгҖӮиҝҷдәӣдјҒдёҡеқҮе…·жңүд»ҺиӮүзүӣе…»ж®–еҲ°иӮүзұ»еҠ е·Ҙзҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡдёәдәҶж”«еҸ–дёӢжёёз»Ҳз«Ҝж¶Ҳиҙ№зҡ„й«ҳйҷ„еҠ еҖјпјҢйҖҡиҝҮиҮӘиЎҢеҹ№иӮІгҖҒ并иҙӯгҖҒеҗҲдҪңзӯүеӨҡз§Қж–№ејҸе»әз«ӢиҮӘиә«зҡ„з»Ҳз«Ҝе“ҒзүҢгҖҒжё йҒ“иҖҢи§Ұиҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…пјҢд»ҺиҖҢе®һзҺ°еҗ‘дә§дёҡдёӢжёёзҡ„延伸гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

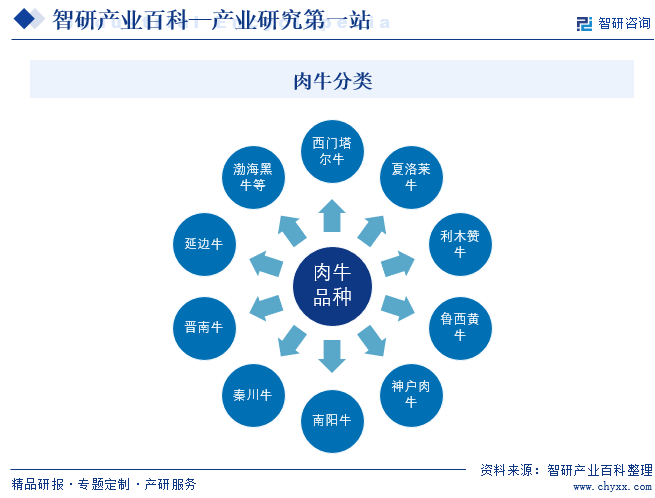

иӮүзүӣеҚіиӮүз”ЁзүӣпјҢжҳҜдёҖзұ»д»Ҙз”ҹдә§зүӣиӮүдёәдё»зҡ„зүӣгҖӮиӮүзүӣзҡ„зү№зӮ№жҳҜпјҡдҪ“иәҜдё°ж»ЎгҖҒеўһйҮҚеҝ«гҖҒйҘІж–ҷеҲ©з”ЁзҺҮй«ҳгҖҒдә§иӮүжҖ§иғҪеҘҪпјҢиӮүиҙЁеҸЈж„ҹеҘҪгҖӮиӮүзүӣдёҚд»…дёәдәә们жҸҗдҫӣиӮүз”Ёе“ҒпјҢиҝҳдёәдәә们жҸҗдҫӣе…¶д»–еүҜйЈҹе“ҒгҖӮиӮүзүӣжңүиҘҝй—ЁеЎ”е°”зүӣгҖҒеӨҸжҙӣиҺұзүӣгҖҒеҲ©жңЁиөһзүӣзӯүдјҳиүҜе“Ғз§ҚгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

иӮүзүӣе…»ж®–жЁЎејҸдё»иҰҒеҢ…жӢ¬дј з»ҹеҶңеҢәзҡ„иӮүзүӣе…»ж®–жЁЎејҸгҖҒзү§еҢәзҡ„иӮүзүӣе…»ж®–жЁЎејҸеҸҠж–°е…ҙзҡ„дё“дёҡеҢ–гҖҒ йӣҶзәҰеҢ–е…»ж®–жЁЎејҸдёүз§Қзұ»еһӢгҖӮ

дј з»ҹеҶңеҢәзҡ„иӮүзүӣе…»ж®–жЁЎејҸгҖӮдј з»ҹеҶңеҢәзҡ„иӮүзүӣе…»ж®–дё»иҰҒдҫқйқ еҶңж°‘зҡ„еҪ№з”Ёзүӣе’ҢеҘ¶зүӣе…»ж®–дёӯзҡ„ж·ҳжұ°зүӣпјҢе…¶зү№зӮ№жҳҜз§ёз§Ҷиө„жәҗжҜ”иҫғдё°еҜҢпјҢд»Ҙз§ёз§ҶдҪңдёәйҘІж–ҷдҪҝе…»ж®–жҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢ然иҖҢдј з»ҹеҶңеҢәзҡ„иӮүзүӣ养殖规模дёҖиҲ¬иҫғе°ҸпјҢе…»ж®–жҠҖжңҜж°ҙе№ідёҚй«ҳпјҢиӮүзүӣз”ҹй•ҝйҖҹеәҰиҫғж…ўпјҢд»ҘдёҠе…»ж®–жЁЎејҸдҪҝеҫ—иӮүзүӣзҡ„еҮәж ҸзҺҮгҖҒеұ е®°зҺҮе’ҢзүӣиӮүе“ҒиҙЁзӯүеҗ„йЎ№жҖ§зҠ¶жҢҮж Үе’Ңз»ҸжөҺжҢҮж ҮйғҪжҜ”иҫғдҪҺпјҢзүӣиӮүдә§е“Ғзҡ„иҙЁйҮҸдёҚй«ҳгҖҒж•°йҮҸдёҚи¶іпјҢжӯӨз§Қе…»ж®–жЁЎејҸе·Із»ҸиҝңиҝңдёҚиғҪиҫҫеҲ°дәә们еҝ«йҖҹеўһй•ҝзҡ„йңҖжұӮгҖӮеҸҜд»Ҙйў„и§ҒпјҢйҡҸзқҖеҶңдёҡз”ҹдә§зҡ„规模еҢ–е’Ңжңәжў°еҢ–зЁӢеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢж·ҳжұ°зүӣе’ҢеҪ№з”Ёзүӣзҡ„е…»ж®–еҝ…е°ҶйҖҗжёҗйҖҖеҮәеҺҶеҸІиҲһеҸ°гҖӮ

зү§еҢәзҡ„иӮүзүӣе…»ж®–жЁЎејҸгҖӮзү§еҢәиӮүзүӣзҡ„е…»ж®–дёҖиҲ¬дјҡйҮҮз”Ёж”ҫзү§е…»ж®–пјҢзүӣиӮүзұ»дә§е“Ғзҡ„иӮүиҙЁзӣёеҜ№иҫғеҘҪпјҢзү§еҢәзҡ„иӮүзүӣе…»ж®–еҫҖеҫҖеҲ©з”Ёзү§еҢәдё°еҜҢзҡ„еӨ©з„¶зү§иҚүиө„жәҗпјҢеҗҢж—¶иӮүзүӣжҺ’еҮәзҡ„д»Ји°ўзү©еҸҲеҸҜд»ҘдҪңдёәзү§иҚүз”ҹй•ҝзҡ„жңүжңәиӮҘж–ҷпјҢиҝҷж ·еҸҜд»ҘеҪўжҲҗдёҖдёӘжҜ”иҫғжңүеәҸзҡ„еҫӘзҺҜз”ҹжҖҒй“ҫгҖӮдҪҶжҳҜпјҢиҝ‘дәӣе№ҙзҡ„и¶…иҪҪж”ҫзү§е’ҢжҺ еӨәејҸз”ҹдә§еҸҲдјҙз”ҹеҮәзҺ°иҚүеңәйҖҖеҢ–е’ҢзҺҜеўғжҒ¶еҢ–зӯүй—®йўҳпјҢеӣ жӯӨзү§еҢәзҡ„дј з»ҹйҘІе…»жЁЎејҸиҰҒжғіж»Ўи¶ідәә们еҜ№дәҺзүӣиӮүзұ»дә§е“Ғзҡ„йңҖжұӮйҡҫеәҰд№ҹжҳҜжҜ”иҫғеӨ§пјҢж–°еһӢзҡ„йҘІе…»жЁЎејҸзҡ„еј•е…ҘеҚҒеҲҶеҝ…иҰҒгҖӮ

ж–°е…ҙзҡ„дё“дёҡеҢ–гҖҒйӣҶзәҰеҢ–е…»ж®–жЁЎејҸгҖӮз»ҸиҝҮеӨҡе№ҙй•ҝжңҹзҡ„иӮүзүӣе…»ж®–жЁЎејҸзҡ„е®һи·өжҺўзҙўпјҢжҲ‘еӣҪжӯЈеңЁеҪўжҲҗдё“й—Ёзҡ„иӮүзүӣе…»ж®–иЎҢдёҡпјҢиҖҢдё“дёҡеҢ–е’ҢйӣҶзәҰеҢ–зҡ„иӮүзүӣе…»ж®–жЁЎејҸзҡ„зүӣиӮүдә§еҮәзҺҮиҫғй«ҳпјҢиӮүзүӣеҮәж Ҹзҡ„йҖҹеәҰиҫғеҝ«пјҢзүӣиӮүзұ»дә§е“Ғзҡ„е“ҒиҙЁд№ҹжҜ”иҫғеҘҪгҖӮйҖҡиҝҮе°ҶжҲ‘еӣҪең°ж–№иӮүзүӣе“Ғз§ҚдёҺеӣҪеӨ–е“ҒиҙЁиҫғй«ҳзҡ„еӨҸжҙӣиҺұгҖҒиҘҝй—ЁеЎ”е°”гҖҒеҲ©жңЁиөһгҖҒжө·зҰҸзү№зӯүдё“з”ЁиӮүзүӣе“Ғз§ҚиҝӣиЎҢжқӮдәӨж”№иүҜзӯүж–№ејҸеҹ№иӮІжҲҗжӣҙеҠ йҖӮеҗҲдёӯеӣҪе…»ж®–зҺҜеўғзҡ„е“Ғз§ҚпјҲеҰӮдә‘еҚ—зҡ„вҖңдә‘еІӯзүӣвҖқзӯүпјүпјҢиҝҷдёҚд»…жҸҗеҚҮдәҶжҲ‘еӣҪиӮүзүӣзҡ„з”ҹдә§жҖ§иғҪпјҢд№ҹжңүеҲ©дәҺ规模еҢ–гҖҒйӣҶзәҰеҢ–е…»ж®–зҡ„еҸ‘еұ•пјҢдҫқжүҳвҖңе…¬еҸё +еҶңжҲ·вҖқзӯүе…»ж®–з»ҸиҗҘжЁЎејҸпјҢйҖҡиҝҮвҖң规模еҢ–з”ҹдә§+дё“дёҡеҢ–еҠ е·Ҙ+иҝһй”ҒеҢ–з»ҸиҗҘвҖқж»Ўи¶ідәә们ж—ҘзӣҠеўһй•ҝзҡ„зүӣиӮүзұ»дә§е“Ғзҡ„йңҖжұӮгҖӮ

еӣҪеҶ…иӮүзүӣе…»ж®–гҖҒеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢзӣ®еүҚе·ІеҮәзҺ°дёҖжү№иЎҢдёҡйўҶе…Ҳзҡ„дјҒдёҡпјҢеҰӮйҮҚеәҶжҒ’йғҪгҖҒй№ҸйғҪеҶңзү§гҖҒеҚҺеҮҢеҶңзү§гҖҒдёүжұҹ并жөҒзӯүгҖӮиҝҷдәӣдјҒдёҡеқҮе…·жңүд»ҺиӮүзүӣе…»ж®–еҲ°иӮүзұ»еҠ е·Ҙзҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡдёәдәҶж”«еҸ–дёӢжёёз»Ҳз«Ҝж¶Ҳиҙ№зҡ„й«ҳйҷ„еҠ еҖјпјҢйҖҡиҝҮиҮӘиЎҢеҹ№иӮІгҖҒ并иҙӯгҖҒеҗҲдҪңзӯүеӨҡз§Қж–№ејҸе»әз«ӢиҮӘиә«зҡ„з»Ҳз«Ҝе“ҒзүҢгҖҒжё йҒ“иҖҢи§Ұиҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…пјҢд»ҺиҖҢе®һзҺ°еҗ‘дә§дёҡдёӢжёёзҡ„延伸гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

иӮүзүӣиЎҢдёҡдёәе……еҲҶз«һдәүзҡ„иЎҢдёҡпјҢе®Ҹи§Ӯз®ЎзҗҶйғЁй—ЁеҢ…жӢ¬еӣҪ家еҶңдёҡеҶңжқ‘йғЁе’ҢеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүгҖӮеҶңдёҡеҶңжқ‘йғЁз»ҹзӯ№з ”究е’Ңз»„з»Үе®һж–ҪвҖңдёүеҶңвҖқе·ҘдҪңжҲҳз•ҘгҖҒ规еҲ’е’Ңж”ҝзӯ–пјҢзӣ‘зқЈз®ЎзҗҶз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡгҖҒжё”дёҡгҖҒеҶңеһҰгҖҒеҶңдёҡжңәжў°еҢ–гҖҒеҶңдә§е“ҒиҙЁйҮҸе®үе…ЁпјҢиҙҹиҙЈеҶңдёҡжҠ•иө„з®ЎзҗҶзӯүгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖи®ҫз«ӢдәҺ 2018 е№ҙ 3 жңҲпјҢж•ҙеҗҲдәҶеҺҹеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүйғЁй—Ёзҡ„иҒҢиҙЈпјҢеҜ№йЈҹе“Ғе®үе…ЁгҖҒжЈҖйӘҢжЈҖжөӢзӯүиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶгҖӮ

дёӯеӣҪз•ңзү§дёҡеҚҸдјҡгҖҒдёӯеӣҪиӮүзұ»еҚҸдјҡдёәиӮүзүӣе…»ж®–иЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮгҖӮдёӯеӣҪз•ңзү§дёҡеҚҸдјҡдёӢи®ҫзҡ„зүӣдёҡеҲҶдјҡдё»иҰҒдёҡеҠЎиҢғеӣҙеҢ…жӢ¬дёәж”ҝеәңеҲ¶е®ҡиЎҢдёҡж”ҝзӯ–гҖҒ法规гҖҒ规еҲ’зӯүжҸҗдҫӣе’ЁиҜўе’Ңе»әи®®пјӣеҸӮдёҺжҢҮеҜјзүӣдә§дёҡз»“жһ„и°ғж•ҙе’ҢжҠҖжңҜж”№йҖ пјӣз»„з»Үе’ҢеҚҸеҠ©з»„з»Үеҗ„ең°ж–№иүҜз§Қзүӣзҷ»и®°гҖҒдҝқз§ҚгҖҒеҗҺиЈ”йүҙе®ҡгҖҒжқӮдәӨж”№иүҜе·ҘдҪңпјҢ规иҢғиүҜз§ҚзүӣеҶ»зІҫе’ҢиғҡиғҺз”ҹдә§зЁӢеәҸгҖҒиҙЁйҮҸзӣ‘зқЈзӯүгҖӮдёӯеӣҪиӮүзұ»еҚҸдјҡзҡ„дёҡеҠЎиҢғеӣҙеҢ…жӢ¬еҠ ејәиЎҢдёҡиҮӘеҫӢз®ЎзҗҶпјӣжҺҘеҸ—еӣҪ家жңүе…ійғЁй—Ёе§”жүҳпјҢзј–еҲ¶дҝ®и®ўеӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢ规иҢғиЎҢдёҡиЎҢдёәпјӣдҝғиҝӣиЎҢдёҡеҒҘе…Ёе’Ңе®Ңе–„иӮүзұ»зҰҪиӣӢйЈҹе“ҒиҙЁйҮҸе®үе…Ёзҡ„жҢҒз»ӯдҝқйҡңдҪ“зі»пјҢй…ҚеҗҲжңүе…ійғЁй—Ёжү“еҮ»еҒҮеҶ’дјӘеҠЈпјҢ规иҢғеёӮеңәиЎҢдёәпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢеҠӘеҠӣж»Ўи¶іе№ҝеӨ§дәәж°‘зҫӨдј—еҜ№иӮүзұ»йЈҹе“ҒдёҚж–ӯеўһй•ҝзҡ„йңҖжұӮзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

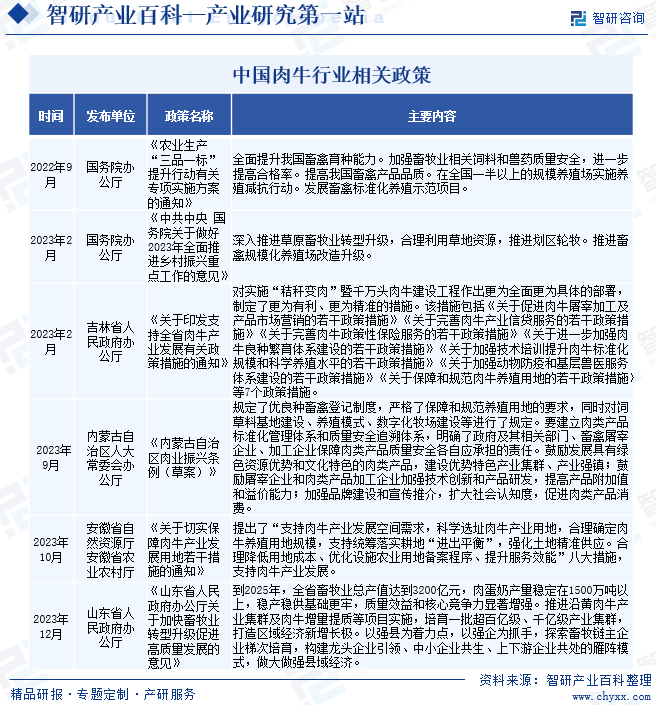

еӣҪ家дёҖзӣҙйқһеёёйҮҚи§ҶиӮүзүӣиЎҢдёҡеҸ‘еұ•пјҢе…ҲеҗҺеҮәеҸ°дәҶеӨҡйЎ№еҸ‘еұ•и§„еҲ’жҲ–дә§дёҡж”ҝзӯ–ж”ҜжҢҒиӮүзүӣиЎҢдёҡгҖӮгҖҠдёӯе…ұдёӯеӨ® еӣҪеҠЎйҷўе…ідәҺеҒҡеҘҪ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҳҺзЎ®жҸҗеҮәвҖңж·ұе…ҘжҺЁиҝӣиҚүеҺҹз•ңзү§дёҡиҪ¬еһӢеҚҮзә§пјҢеҗҲзҗҶеҲ©з”ЁиҚүең°иө„жәҗпјҢжҺЁиҝӣеҲ’еҢәиҪ®зү§гҖӮжҺЁиҝӣз•ңзҰҪ规模еҢ–е…»ж®–еңәж”№йҖ еҚҮзә§вҖқгҖӮжӯӨеӨ–пјҢеҗүжһ—гҖҒеҶ…и’ҷеҸӨгҖҒе®үеҫҪгҖҒеұұдёңзӯүең°ж–№ж”ҝеәңд№ҹжҳҺзЎ®еҮәеҸ°ж”ҝзӯ–ж–Ү件пјҢж”ҜжҢҒиӮүзүӣдә§дёҡзҡ„еҸ‘еұ•пјҢжҺЁеҠЁиӮүзүӣ养殖规模жү©еӨ§гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

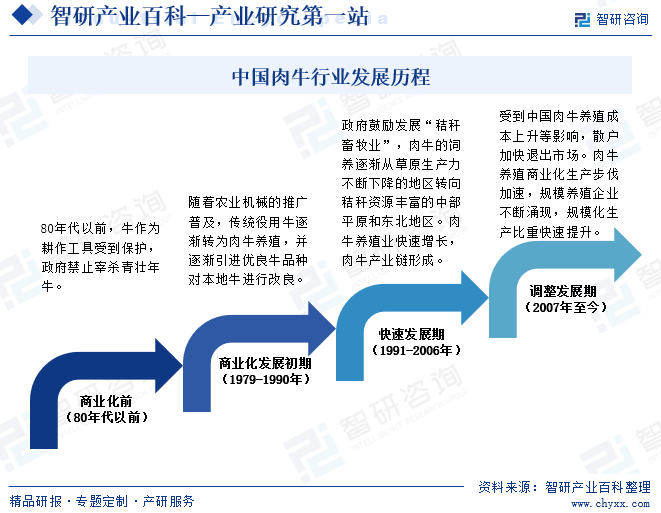

е…»зүӣдёҡжҳҜдёҖдёӘеҺҶеҸІжӮ д№…зҡ„иЎҢдёҡпјҢж—©еңЁжҲ‘еӣҪзҡ„з§Ұжұүж—¶жңҹпјҢзүӣзҡ„дә§ең°е·Із»ҸеҲҶеёғдәҺе…ЁеӣҪеҗ„ең°гҖӮе…»зүӣдёҡеҲҶдёәе®ҳж–№зү§е…»дёҺж°‘й—ҙзү§е…»дёӨз§ҚпјҢеқҮжңүдёҚеҗҢзЁӢеәҰең°еҸ‘еұ•пјҢзү§е…»гҖҒз®ЎзҗҶгҖҒдҝқжҠӨгҖҒе…ҪеҢ»жҠҖжңҜе·ІжңүзӣёеҪ“й•ҝж—¶жңҹзҡ„з»ҸйӘҢз§ҜзҙҜпјҢиҖҢдё”е·Із»ҸеҮәзҺ°е•Ҷе“ҒеҢ–и¶ӢеҠҝгҖӮ80е№ҙд»Јд№ӢеүҚпјҢзүӣдҪңдёәиҖ•дҪңе·Ҙе…·еҸ—еҲ°дҝқжҠӨпјҢж”ҝеәңзҰҒжӯўе®°жқҖйқ’еЈ®е№ҙзүӣгҖӮ

е•ҶдёҡеҢ–еҸ‘еұ•еҲқжңҹпјҲ1979-1990е№ҙпјүйҡҸзқҖеҶңдёҡжңәжў°зҡ„жҺЁе№ҝжҷ®еҸҠпјҢдәә们ејҖе§ӢйҖҗжёҗе°Ҷдј з»ҹеҪ№з”ЁзүӣиҪ¬дёәиӮүзүӣе…»ж®–пјҢ并йҖҗжёҗеј•иҝӣдјҳиүҜзүӣе“Ғз§ҚеҜ№жң¬ең°зүӣиҝӣиЎҢж”№иүҜгҖӮ1979е№ҙеӣҪ家ејҖе§ӢжҠ•иө„е»әи®ҫиӮүзүӣз”ҹдә§еҹәең°гҖӮдёәдәҶеҠ йҖҹзүӣж”№иүҜе·ҘдҪңзҡ„иҝӣеұ•пјҢеҶңдёҡйғЁеңЁе…ЁеӣҪе»әз«ӢдәҶ144дёӘе…»зүӣеҹәең°еҺҝпјҢйҖҗжёҗеҪўжҲҗдәҶд»ҘйҘІе…»еҪ№з”ЁзүӣпјҲеҶңж°‘иҖ•ең°пјүдёәдё»пјҢиӮүз”Ёзүӣдёәиҫ…зҡ„з”ҹдә§ж јеұҖпјҢеҰӮжІіеҢ—зңҒе»ҠеқҠең°еҢәзҡ„еҢ—дёүеҺҝпјҲеӨ§еҺӮгҖҒйҰҷжІіпјҢдёүжІіпјүйҖҗжёҗеҪўжҲҗ规模еҢ–з”ҹдә§гҖӮ

еҝ«йҖҹеҸ‘еұ•жңҹпјҲ1991-2006е№ҙпјүеӣҪ家дёәдәҶжү¶жҢҒиӮүзүӣдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұеҶңжқ‘еҸ‘еұ•вҖңз§ёз§Ҷз•ңзү§дёҡвҖқпјҢиӮүзүӣзҡ„йҘІе…»йҖҗжёҗд»ҺиҚүеҺҹз”ҹдә§еҠӣдёҚж–ӯдёӢйҷҚзҡ„ең°еҢәиҪ¬еҗ‘з§ёз§Ҷиө„жәҗдё°еҜҢзҡ„дёӯйғЁе№іеҺҹе’ҢдёңеҢ—ең°еҢәгҖӮиҝӣе…Ҙ21дё–зәӘпјҢеӣҪеҶ…иҘҝеҚ—е’ҢиҘҝеҢ—ең°еҢәзҡ„иӮүзүӣе…»ж®–ејҖе§ӢйҖҗжёҗеҸ‘еұ•гҖӮ1991е№ҙиө·пјҢиӮүзүӣе…»ж®–дёҡејҖе§Ӣеҝ«йҖҹеўһй•ҝпјҢеҮәзҺ°дәҶеҚғеӨҙд»ҘдёҠзҡ„иӮүзүӣиӮІиӮҘеңәпјҢжҜ”иҫғе®Ңж•ҙзҡ„иӮүзүӣз”ҹдә§зҺҜиҠӮжёҗжёҗеҪўжҲҗгҖӮиҮі2006е№ҙе…ЁеӣҪиӮүзүӣеҮәж ҸйҮҸиҫҫ4226.82дёҮеӨҙгҖӮе…¶дёӯпјҢиӮүзүӣдә§йҮҸеўһеҠ дё»иҰҒеҫ—зӣҠдәҺе“Ғз§Қж”№иүҜе·ҘдҪңеҸ–еҫ—жҲҗж•ҲпјӣеҰӮеҜ№иҚүеҺҹзәўзүӣгҖҒж–°з–ҶиӨҗзүӣпјҢиҘҝжқӮй»„зүӣзӯүзҡ„ж”№иүҜжҳҜжҲ‘еӣҪзҺ°д»ЈиӮүзүӣдёҡзҡ„е“Ғз§ҚеҹәзЎҖгҖӮ

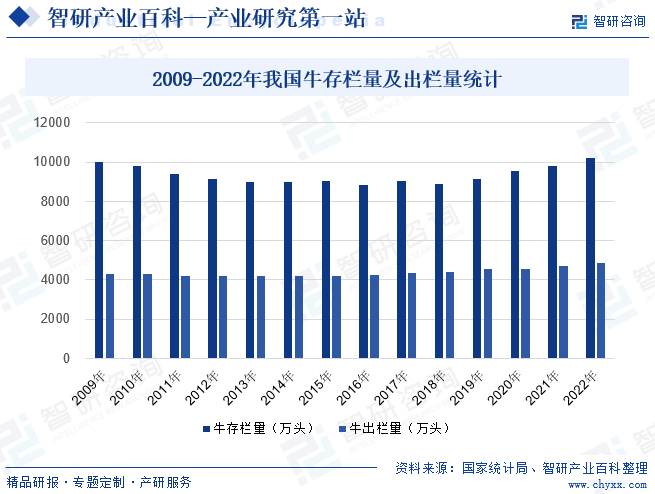

и°ғж•ҙеҸ‘еұ•жңҹпјҲ2007е№ҙиҮід»Ҡпјү иҮӘ2007е№ҙиҮід»ҠпјҢеҶңдёҡйғЁгҖҒиҙўж”ҝйғЁеҜ№иӮүзүӣ规模еҢ–е…»ж®–жҸҗдҫӣеӨ§йҮҸиө„йҮ‘ж”ҜжҢҒпјҢеҸҰдёҖж–№йқўеҸ—еҲ°дёӯеӣҪиӮүзүӣе…»ж®–жҲҗжң¬дёҠеҚҮзӯүеҪұе“ҚпјҢж•ЈжҲ·еҠ еҝ«йҖҖеҮәеёӮеңәпјҢдёӯеӣҪзҡ„иӮүзүӣеӯҳж ҸйҮҸдәҺ2010пҪһ2018е№ҙеӨ„дәҺдҪҺи°·жңҹгҖӮ2017е№ҙд»ҘжқҘжҲ‘еӣҪзүӣиӮүж¶Ҳиҙ№йҮҸзҲҶеҸ‘ејҸеўһй•ҝпјҢеҗ„и·Ҝиө„жң¬еӨ§жү№йҮҸйӣҶдёӯж¶Ңе…ҘиӮүзүӣе…»ж®–дёҡпјҢиӮүзүӣе…»ж®–е•ҶдёҡеҢ–з”ҹдә§жӯҘдјҗеҠ йҖҹпјҢ规模养殖дјҒдёҡдёҚж–ӯж¶ҢзҺ°пјҢ规模еҢ–з”ҹдә§жҜ”йҮҚеҝ«йҖҹжҸҗеҚҮпјҢдҪҝеҫ—еҗҺжңҹеӣҪеҶ…иӮүзүӣе…»ж®–йҮҸе‘ҲзҺ°жҒўеӨҚжҖ§еўһй•ҝгҖӮ2022е№ҙжң«е…ЁеӣҪзүӣеӯҳж ҸиҫҫеҲ°10216дёҮеӨҙгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зүӣжҳҜдё–з•ҢдёҠеҲҶеёғжңҖдёәе№ҝжіӣгҖҒеӯҳж ҸйҮҸжңҖеӨҡзҡ„еӨ§еһӢзүІз•ңд№ӢдёҖгҖӮеӣ е…¶жң¬иә«зҡ„з№Ғж®–з”ҹй•ҝзү№жҖ§пјҢе’ҢдёҖиҲ¬зҡ„зҢӘзҫҠгҖҒйёЎйёӯзӯүз•ңзҰҪе…»ж®–дёҡзӣёжҜ”пјҢе…·жңүиө·е§Ӣиө„йҮ‘жҠ•е…ҘеӨ§гҖҒжҠ•иө„е‘Ёжңҹй•ҝгҖҒжҠ•иө„и§Ғж•Ҳж…ўзӯүзү№зӮ№гҖӮдёҖиҲ¬жқҘиҜҙпјҢзҠҠзүӣд»ҺеҮәз”ҹеҲ°иӮІиӮҘжҲҗеҠҹдёҖиҲ¬йңҖиҰҒ2е№ҙеҚҠд»ҘдёҠзҡ„ж—¶й—ҙпјҲиӮІжҲҗй«ҳжЎЈйӣӘиҠұзүӣиӮүз”ҡиҮійңҖиҰҒ3е№ҙд»ҘдёҠзҡ„ж—¶й—ҙпјүпјҢеңЁжӯӨжңҹй—ҙйңҖиҰҒжҢҒз»ӯжҠ•е…ҘйҘІж–ҷжҲҗжң¬гҖҒдәәе·ҘжҲҗжң¬гҖҒеҺӮжҲҝи®ҫеӨҮжҠҳж—§зӯүпјҢз»јеҗҲжҲҗжң¬дјҡеңЁ2дёҮе…ғ/еӨҙд»ҘдёҠпјҲй«ҳжЎЈиӮүзүӣдјҡжӣҙй«ҳпјүгҖӮиҰҒиҫҫеҲ°дёҮеӨҙд»ҘдёҠзҡ„иӮүзүӣе…»ж®–еҠЁиҫ„йңҖиҰҒзҙҜи®Ўж•°дәҝзҡ„иө„йҮ‘жҠ•е…ҘгҖӮиҖҢд»Һ第дёҖд»ЈзҠҠзүӣзҡ„иҙӯе…ҘеҲ°з¬¬дәҢд»ЈиӮүзүӣзҡ„еҮәж ҸпјҢдёҖиҲ¬йңҖиҰҒдёӨд»Јзүӣ5е№ҙд»ҘдёҠзҡ„жҠ•иө„е‘ЁжңҹгҖӮжӯӨеӨ–пјҢиӮүзүӣ科еӯҰеҢ–гҖҒ规模еҢ–гҖҒзІҫз»ҶеҢ–зҡ„еұ е®°д№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢдёҮеҗЁзә§зҡ„иӮүзүӣеұ е®°еҹәең°пјҢжҜҸе№ҙзҡ„еұ е®°ж•°йҮҸеңЁ23000еӨҙе·ҰеҸіпјҢеҚідҪҝжҢү2дёҮе…ғ/еӨҙзҡ„жҲҗжң¬д»·йҮҮиҙӯпјҢд№ҹйңҖиҰҒеҚғдёҮзә§зҡ„жөҒеҠЁиө„йҮ‘гҖӮиҖҢеҺӮжҲҝи®ҫеӨҮжҠ•е…ҘдёҖиҲ¬дјҡеңЁ2500дёҮе·ҰеҸігҖӮеӣ жӯӨпјҢе·ЁеӨ§зҡ„иө„йҮ‘йңҖжұӮеҜ№иЎҢдёҡж–°иҝӣдјҒдёҡжҳҜдёҖйҒ“иҫғйҡҫи·Ёи¶Ҡзҡ„еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

иӮүзүӣе…»ж®–жҳҜзҺ°д»Јз•ңзҰҪе…»ж®–дёӯжңҖдёәеӨҚжқӮзҡ„пјҢжңҖдёәеӣ°йҡҫзҡ„гҖӮеңЁж•ҙдёӘиӮүзүӣе…»ж®–еұ е®°зҡ„иҝҮзЁӢдёӯпјҢеӨ§йҮҸеҲ©з”ЁдәҶзҺ°д»Јз–«з—…йҳІжІ»жҠҖжңҜгҖҒзҺ°д»ЈйҒ—дј еҹәеӣ жҠҖжңҜгҖҒеҶ»зІҫй…Қз§ҚжҠҖжңҜгҖҒйҘІе…»з®ЎзҗҶжҠҖжңҜгҖҒиҗҘе…»ж‘„е…ҘжҺ§еҲ¶жҠҖжңҜгҖҒж ҮеҮҶеҢ–еұ е®°е·Ҙиүәе’ҢеҶ·еҚҙжҺ’й…ёе·ҘиүәпјҢ并йңҖиҰҒе®°еүҚе®°еҗҺжЈҖйӘҢжЈҖз–«зі»з»ҹеҜ№иӮүе“Ғе®үе…ЁиҝӣиЎҢзӣ‘жҺ§гҖӮе…¶дёӯпјҢзҺ°д»ЈйҒ—дј еҹәеӣ жҠҖжңҜе’ҢеҶ»зІҫй…Қз§ҚжҠҖжңҜеҜ№еҹ№иӮІеҮәдјҳиүҜзҡ„иӮүзүӣе“Ғз§ҚжңүзқҖйҮҚиҰҒж„Ҹд№үпјҢиӮүзүӣзҡ„е“Ғз§ҚеҶіе®ҡдәҶзүӣзҡ„з”ҹй•ҝйҖҹеәҰпјҢжҠ—з—…жҖ§гҖҒиӮүж–ҷжҜ”зӯүж–№йқўгҖӮйҘІе…»з®ЎзҗҶжҠҖжңҜе’ҢиҗҘе…»ж‘„е…ҘжҺ§еҲ¶жҠҖжңҜпјҢзӣҙжҺҘе…ізі»еҲ°еҮәж Ҹзүӣзҡ„еҮҖиӮүзҺҮгҖҒзүӣиӮүзҡ„е“ҒиҙЁзә§еҲ«гҖҒиӮүиҙЁзә№зҗҶгҖҒйЈҹз”ЁеҸЈж„ҹе’ҢиҗҘе…»д»·еҖјгҖӮж ҮеҮҶеҢ–еұ е®°е·Ҙиүәе’ҢеҶ·еҚҙжҺ’й…ёе·ҘиүәжҳҜзЎ®дҝқзүӣиӮүе“ҒиҙЁе’ҢйЈҹе“Ғе®үе…Ёзҡ„жңҖеҗҺдёҖйҒ“е·ҘеәҸгҖӮзү№еҲ«жҳҜеҜ№дәҺй«ҳжЎЈзүӣиӮүжқҘиҜҙпјҢеҶ·еҚҙжҺ’й…ёзҡ„еҘҪеқҸзӣҙжҺҘеҪұе“ҚзүӣиӮүзҡ„е“Ғзә§е’Ңе”®д»·гҖӮдёҠиҝ°жҠҖжңҜйңҖжұӮпјҢжҳҜиЎҢдёҡдјҒдёҡеӨҡе№ҙе®һи·өз§ҜзҙҜжүҖеҫ—пјҢж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…е…ЁйғЁе…·еӨҮгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

еӨ§и§„жЁЎиӮүзүӣе…»ж®–йңҖиҰҒдёҖеӨ§жү№жӢҘжңүиӮүзүӣйҘІе…»е’Ңз–ҫз—…йў„йҳІжҺ§еҲ¶дё“дёҡзҹҘиҜҶдё”е…·жңүдё°еҜҢз»ҸйӘҢзҡ„科жҠҖдәәе‘ҳе’Ңз®ЎзҗҶдәәе‘ҳгҖӮеҹ№е…»з§‘жҠҖдәәе‘ҳе’Ңз§ҜзҙҜз»ҸйӘҢйңҖиҰҒж—¶й—ҙпјҢиҝҷд№ҹдёәж–°иҝӣе…ҘиҖ…и®ҫе®ҡдәҶиҝӣе…ҘеЈҒеһ’гҖӮ

4гҖҒз»ҸиҗҘз®ЎзҗҶиғҪеҠӣеЈҒеһ’

з»ҸйӘҢдё°еҜҢзҡ„з®ЎзҗҶдәәе‘ҳеҜ№иӮүзүӣе…»ж®–дёҡеҠЎиҮіе…ійҮҚиҰҒпјҢеӣ дёәжңүеҠ©дәҺзЎ®дҝқеҘ¶зүӣе’ҢиӮүзүӣзҡ„й«ҳиҙЁйҮҸпјҢдҝқжҢҒй«ҳж•Ҳзҡ„з”ҹдә§е’ҢиҝҗиҗҘжөҒзЁӢпјҢеҜ№жңӘжқҘзҡ„еҸ‘еұ•е’ҢдёҡеҠЎжү©еј дҪңеҮәжӯЈзЎ®зҡ„жҲҳз•ҘеҶізӯ–гҖӮжӯӨеӨ–пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№зүӣиӮүдә§е“ҒеҸЈе‘ійңҖжұӮзҡ„еҸҳеҢ–пјҢз®ЎзҗҶдәәе‘ҳдәҰйңҖиҰҒеҲӣж–°иғҪеҠӣпјҢд»ҘеҚҮзә§е’ҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖӮеҜ№дәҺиЎҢдёҡз®ЎзҗҶз»ҸйӘҢжңүйҷҗзҡ„ж–°иҝӣе…ҘиҖ…пјҢиҝҺжҺҘиҜҘзӯүжҢ‘жҲҳжӣҙеҠ еӣ°йҡҫгҖӮ

5гҖҒе®ўжҲ·е…ізі»еЈҒеһ’

еҜ№дәҺиӮүзүӣе…»ж®–иЎҢдёҡпјҢе®ўжҲ·дё»иҰҒеҢ…жӢ¬иҝһй”ҒйӨҗйҘ®е“ҒзүҢ/йӨҗеҺ…гҖҒи¶…еёӮгҖҒз”өеӯҗе•ҶеҠЎе№іеҸ°дёӯзҡ„дјҒдёҡе®ўжҲ·гҖӮйҖҡиҝҮдёҺдёӢжёёе®ўжҲ·дҝқжҢҒзҙ§еҜҶ关系并е»әз«Ӣй•ҝжңҹеҸҜжҢҒз»ӯзҡ„дёҡеҠЎиҝҗиҗҘжқҘе»әз«ӢзЁіе®ҡзҡ„й”Җе”®жё йҒ“жҳҜеҫҲжңүеҝ…иҰҒзҡ„гҖӮеӣ жӯӨпјҢеңЁзҹӯжңҹеҶ…иөўеҫ—дёҖдёӘе…·жңүиүҜеҘҪеЈ°иӘүеҸҠдҝЎиӘүзҡ„зЁіе®ҡеҸҜйқ дёӢжёёе®ўжҲ·еҜ№дәҺж–°иҝӣе…ҘиҖ…иҖҢиЁҖе…·жңүжҢ‘жҲҳжҖ§гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иӮүзүӣдә§дёҡй“ҫзҺҜиҠӮеӨҡгҖҒй“ҫжқЎй•ҝгҖҒж¶үеҸҠиЎҢдёҡеӨҡпјҢдёҠжёёжҳҜиӮІз§ҚгҖҒзү§иҚүгҖҒйҘІж–ҷгҖҒе…ҪиҚҜзӯүпјҢдёӯжёёжҳҜиӮүзүӣе…»ж®–пјҢйҖҡеёёеҲҶдёәжҜҚзүӣе…»ж®–пјҲз№ҒиӮІпјүе’Ңе…¬зүӣе…»ж®–пјҲиӮІиӮҘпјүпјҢдёӢжёёжҳҜеұ е®°гҖҒеҠ е·ҘгҖҒжөҒйҖҡе’Ңй”Җе”®гҖӮеңЁж•ҙдёӘдә§дёҡй“ҫдёӯпјҢдёҠжёёе’ҢдёӢжёёзҡ„дә§еҮәйғҪжҳҜж ҮеҮҶеҢ–дә§е“ҒпјҢиЎҢдёҡжҲҗзҶҹгҖҒж јеұҖзЁіе®ҡгҖӮеӣҪеҶ…иӮүзүӣе…»ж®–иЎҢдёҡеҗҢеҘ¶зүӣгҖҒзҢӘгҖҒйёЎе…¶е®ғе…»ж®–иЎҢдёҡзӣёжҜ”иҝҳжҳҜеӨ„дәҺжҜ”иҫғеҺҹе§ӢгҖҒеҲҶж•ЈгҖҒи–„ејұзҡ„зҠ¶жҖҒгҖӮиӮүзүӣиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еј еҢ—еҚҺз”°зү§дёҡ科жҠҖжңүйҷҗе…¬еҸё й•ҝжҳҘж–°зү§з§‘жҠҖжңүйҷҗе…¬еҸё 延иҫ№дёңзӣӣй»„зүӣиө„жәҗдҝқз§Қжңүйҷҗе…¬еҸё жІіеҚ—зңҒйјҺе…ғз§ҚзүӣиӮІз§Қжңүйҷҗе…¬еҸё еҗүжһ—зңҒеҘҘйҮ‘ж–ҜеҶңзү§з§‘жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё и…ҫеҶІеҺҝе·ҙзҰҸд№җж§ҹжҰ”жұҹж°ҙзүӣиүҜз§Қз№ҒиӮІжңүйҷҗе…¬еҸё з”ҳиӮғдәҡзӣӣз”°еӣӯзү§жӯҢиҚүдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё ж–°з–ҶеӨ©иҺұзү§дёҡйӣҶеӣў йҮ‘жҳҢеёӮйҮ‘ж–№еҗ‘иҚүдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҶ…и’ҷеҸӨиҚүйғҪиҚүзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з§Ӣе®һиҚүдёҡжңүйҷҗе…¬еҸё ж№–еҚ—жӯЈиҷ№з§‘жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еёҢжңӣйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзү§е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеӣһзӣӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Үз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еә·з”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё

еј еҢ—еҚҺз”°зү§дёҡ科жҠҖжңүйҷҗе…¬еҸё й•ҝжҳҘж–°зү§з§‘жҠҖжңүйҷҗе…¬еҸё 延иҫ№дёңзӣӣй»„зүӣиө„жәҗдҝқз§Қжңүйҷҗе…¬еҸё жІіеҚ—зңҒйјҺе…ғз§ҚзүӣиӮІз§Қжңүйҷҗе…¬еҸё еҗүжһ—зңҒеҘҘйҮ‘ж–ҜеҶңзү§з§‘жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё и…ҫеҶІеҺҝе·ҙзҰҸд№җж§ҹжҰ”жұҹж°ҙзүӣиүҜз§Қз№ҒиӮІжңүйҷҗе…¬еҸё з”ҳиӮғдәҡзӣӣз”°еӣӯзү§жӯҢиҚүдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё ж–°з–ҶеӨ©иҺұзү§дёҡйӣҶеӣў йҮ‘жҳҢеёӮйҮ‘ж–№еҗ‘иҚүдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҶ…и’ҷеҸӨиҚүйғҪиҚүзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з§Ӣе®һиҚүдёҡжңүйҷҗе…¬еҸё ж№–еҚ—жӯЈиҷ№з§‘жҠҖеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еёҢжңӣйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзү§е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеӣһзӣӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Үз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еә·з”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё

з”ұдәҺиӮүзүӣиӮІиӮҘзү№еҲ«жҳҜй«ҳжЎЈиӮүзүӣзҡ„е…»ж®–йҷӨйңҖиҰҒзү§иҚүзӯүзІ—йҘІж–ҷеӨ–пјҢиҝҳйңҖиҰҒеӨ§йҮҸд»ҘзІ®йЈҹдёәдё»зҡ„зІҫйҘІж–ҷпјҢеӣ жӯӨдё»иҰҒзҡ„зІ®йЈҹдә§е“ҒзҺүзұігҖҒеӨ§йәҰгҖҒйәёзҡ®зӯүзҡ„д»·ж јеҜ№иӮүзүӣиӮІиӮҘжҲҗжң¬зү№еҲ«жҳҜй«ҳжЎЈиӮүзүӣзҡ„йҘІе…»жҲҗжң¬еҪұе“ҚиҫғеӨ§гҖӮиҝ‘дәӣе№ҙжқҘпјҢжҲ‘еӣҪдё»иҰҒзІ®йЈҹдҪңзү©д»·ж јдёҚж–ӯж”ҖеҚҮгҖӮзҺүзұізӯүзІ®йЈҹд»·ж јзҡ„дёҠж¶ЁпјҢеҜјиҮҙиӮүзүӣйҘІе…»жҲҗжң¬дёҠеҚҮпјҢдёҖе®ҡзЁӢеәҰдёҠдјҡеҪұе“ҚиӮүзүӣе…»ж®–зҡ„ж•ҲзӣҠпјҢзү№еҲ«жҳҜеҜ№е№ҝеӨ§зҡ„дёӯе°ҸиӮүзүӣж•Је…»еҶңжҲ·зҡ„еҪұе“ҚжңҖеӨ§гҖӮиҖҢеӨ§еһӢзҡ„иӮүзүӣиӮІиӮҘдјҒдёҡжҲ–й«ҳжЎЈиӮүзүӣз”ҹдә§дјҒдёҡе…·жңүиҫғејәзҡ„жҲҗжң¬иҪ¬е«ҒиғҪеҠӣпјҢзІ®йЈҹд»·ж јзҡ„дёҠж¶ЁеҜ№е…¶еҪұе“ҚзӣёеҜ№иҫғејұгҖӮ

е°ұдә§е“Ғй”Җе”®жё йҒ“иҖҢиЁҖпјҢйІңгҖҒеҶ»зүӣиӮүдә§е“ҒеҸҠзүӣиӮүж·ұеҠ е·Ҙдә§е“Ғдё»иҰҒйҖҡиҝҮеҶңиҙёеёӮеңәгҖҒи¶…еёӮгҖҒй…’еә—зӯүжё йҒ“жңҖз»Ҳй”Җе”®з»ҷе№ҝеӨ§ж¶Ҳиҙ№иҖ…гҖӮеҶңиҙёеёӮеңәдё»иҰҒй”Җе”®дҪҺжЎЈзүӣиӮүпјҢеӨ§еӨҡжқҘжәҗдәҺе°ҸеһӢеұ е®°еҺӮгҖҒдёӘдҪ“еұ е®°е•Ҷиҙ©зӯүпјӣи¶…еёӮгҖҒйӨҗйҘ®гҖҒй…’еә—дё»иҰҒй”Җе”®дёӯгҖҒй«ҳжЎЈзүӣиӮүпјҢе…¶жқҘжәҗдәҺжӯЈи§„зҡ„еұ е®°еҠ е·ҘдјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйӨҗйҘ®ж¶Ҳиҙ№жҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢйӨҗйҘ®иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жһҒеӨ§ең°еёҰеҠЁдәҶдёӯгҖҒй«ҳжЎЈзүӣиӮүзҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

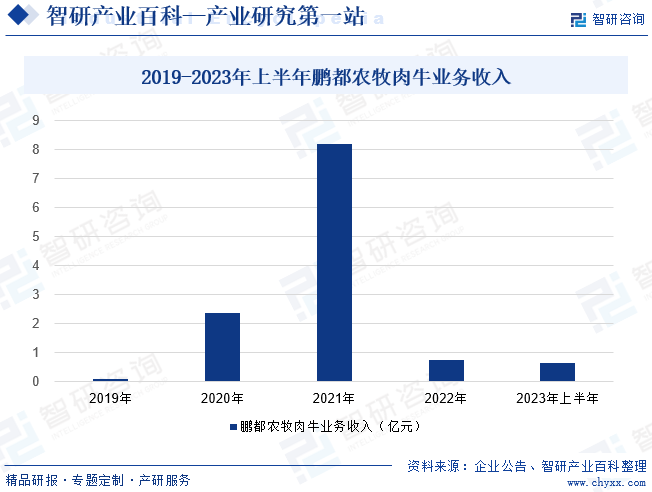

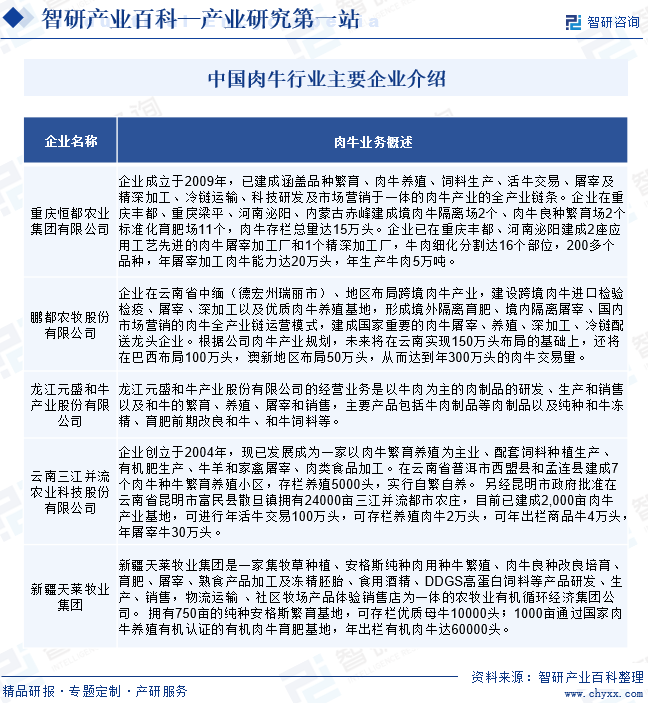

пјҲ1пјүдә‘еҚ—дёүжұҹ并жөҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

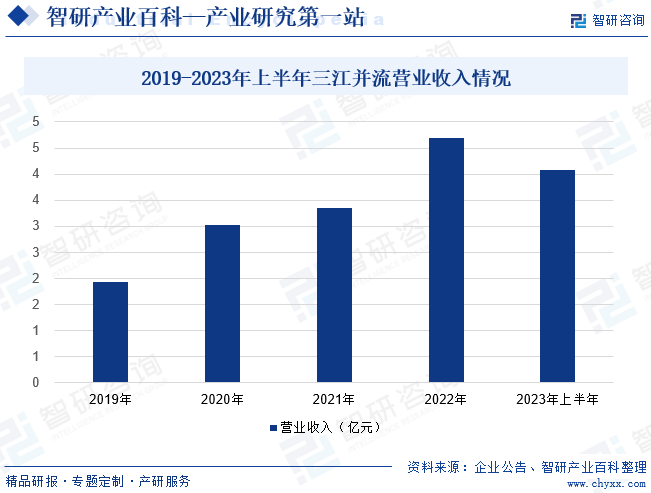

дә‘еҚ—дёүжұҹ并жөҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢеҲӣз«ӢдәҺ2004е№ҙпјҢзҺ°е·ІеҸ‘еұ•жҲҗдёәдёҖ家д»ҘиӮүзүӣз№ҒиӮІе…»ж®–дёәдё»дёҡгҖҒй…ҚеҘ—йҘІж–ҷз§ҚжӨҚз”ҹдә§гҖҒжңүжңәиӮҘз”ҹдә§гҖҒзүӣзҫҠе’Ң家зҰҪеұ е®°гҖҒиӮүзұ»йЈҹе“ҒеҠ е·Ҙе…Ёдә§дёҡй“ҫзҡ„иӮүзүӣдё“дёҡеҢ–дјҒдёҡгҖӮ2015е№ҙ10жңҲ13ж—ҘпјҢдёүжұҹ并жөҒиӮЎзҘЁеңЁж–°дёүжқҝжҢӮзүҢдёҠеёӮпјҢ2021е№ҙе·ІжҳҜж–°дёүжқҝеҲӣж–°еұӮе…¬еҸёгҖӮдёүжұҹ并жөҒжҳҜдёӯеӣҪиӮүзүӣж–°е“Ғз§ҚвҖңдә‘еІӯзүӣвҖқиӮІз§Қдәәд№ӢдёҖгҖӮжҳҜдёӯеӣҪиҝҗз”ЁжІЎжңүвҖңе’ҢзүӣвҖқиЎҖзјҳзҡ„иӮүзүӣе“Ғз§ҚпјҲдә‘еІӯзүӣпјүз”ҹдә§й«ҳжЎЈйӣӘиҠұзүӣиӮүзҡ„第дёҖ家дјҒдёҡгҖӮдёүжұҹ并жөҒжҳҜжҳҶжҳҺеёӮж”ҝеәңжҢҮе®ҡзҡ„зҰҪзұ»еұ е®°дҝқдҫӣдјҒдёҡгҖӮеҫ—зӣҠдәҺдјҒдёҡиӮІиӮҘзүӣеҸҠзүӣиӮүй”Җ售规模зҡ„жү©еӨ§пјҢ2019е№ҙд»ҘжқҘдјҒдёҡиҗҘ收дҝқжҢҒиҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙдёҠеҚҠе№ҙдёүжұҹ并жөҒиҗҘдёҡ收е…Ҙ规模иҫҫ4.08дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ196.83%гҖӮ

пјҲ2пјүй№ҸйғҪеҶңзү§иӮЎд»Ҫжңүйҷҗе…¬еҸё

й№ҸйғҪеҶңзү§иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1997е№ҙпјҢ 2010е№ҙ11жңҲеңЁж·ұдәӨжүҖдёӯе°ҸжқҝдёҠеёӮпјҲиӮЎзҘЁд»Јз Ғ002505пјүгҖӮ2014е№ҙй№ҸйғҪеҶңдёҡйҖҡиҝҮйқһе…¬ејҖеҸ‘иЎҢиӮЎзҘЁеӢҹйӣҶиө„йҮ‘50дәҝе…ғпјҢй№Ҹж¬ЈйӣҶеӣўжҲҗдёәе…¬еҸёж–°зҡ„жҺ§иӮЎиӮЎдёңгҖӮдҫқжүҳй№Ҹж¬ЈйӣҶеӣўйӣ„еҺҡзҡ„е®һеҠӣпјҢе…¬еҸёз”ұеҺҹжқҘеҚ•дёҖзҡ„з”ҹзҢӘе…»ж®–еҸҠй”Җе”®дёҡеҠЎйҖҗжӯҘжӢ“еұ•дёәд№ідёҡгҖҒзү§дёҡгҖҒеҶңиө„дёҺзІ®йЈҹиҙёжҳ“зӯүеӨҡдёӘдёҡеҠЎйўҶеҹҹ并еҸ–еҫ—дәҶеҝ«йҖҹеҸ‘еұ•гҖӮ2020е№ҙй№ҸйғҪеҶңзү§жӯЈејҸжӣҙеҗҚпјҲеҺҹеҗҚж№–еҚ—еӨ§еә·еӣҪйҷ…еҶңдёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёпјүпјҢ并确е®ҡдәҶдёӨеӨ§дә§дёҡпјҲеҶңдёҡ+йЈҹе“Ғпјүе’Ңд»ҘиӮүзүӣгҖҒеҶңиө„дёҺзІ®йЈҹиҙёжҳ“гҖҒиӮүзҫҠгҖҒд№ідёҡдёәж ёеҝғзҡ„еӣӣеӨ§дә§дёҡжқҝеқ—еҸҠйЈҹе“ҒеҺҹж–ҷиҙёжҳ“зҡ„дә§дёҡеёғеұҖпјҢдёҡеҠЎйҒҚеёғе…ЁеӣҪеҸҠе·ҙиҘҝгҖҒж–°иҘҝе…°гҖҒзј…з”ёзӯүеӨҡдёӘеӣҪ家гҖӮдјҒдёҡеңЁдә‘еҚ—зңҒдёӯзј…пјҲеҫ·е®Ҹе·һз‘һдёҪеёӮпјүгҖҒең°еҢәеёғеұҖи·ЁеўғиӮүзүӣдә§дёҡпјҢе»әи®ҫи·ЁеўғиӮүзүӣиҝӣеҸЈжЈҖйӘҢжЈҖз–«гҖҒеұ е®°гҖҒж·ұеҠ е·Ҙд»ҘеҸҠдјҳиҙЁиӮүзүӣе…»ж®–еҹәең°пјҢеҪўжҲҗеўғеӨ–йҡ”зҰ»иӮІиӮҘгҖҒеўғеҶ…йҡ”зҰ»еұ е®°гҖҒеӣҪеҶ…еёӮеңәиҗҘй”Җзҡ„иӮүзүӣе…Ёдә§дёҡй“ҫиҝҗиҗҘжЁЎејҸпјҢе»әжҲҗеӣҪ家йҮҚиҰҒзҡ„иӮүзүӣеұ е®°гҖҒе…»ж®–гҖҒж·ұеҠ е·ҘгҖҒеҶ·й“ҫй…ҚйҖҒйҫҷеӨҙдјҒдёҡгҖӮиҝҮеҺ»еҮ е№ҙеҸ—ж–°еҶ з–«жғ…гҖҒзј…з”ёж”ҝжІ»еұҖеҠҝзӯүеӣ зҙ еҪұе“ҚпјҢдјҒдёҡиӮүзүӣдёҡеҠЎж”¶е…ҘжіўеҠЁиҫғеӨ§пјҢ2023е№ҙдёҠеҚҠе№ҙй№ҸйғҪеҶңзү§иӮүзүӣдёҡеҠЎж”¶е…Ҙ规模дёә0.65дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

дёәдәҶжҸҗеҚҮеӣҪеҶ…зүӣиӮүдҫӣеә”зҡ„дҝқйҡңиғҪеҠӣпјҢе…ЁеӣҪеҗ„ең°еҢәзә·зә·еҠ еӨ§дәҶ规模еҢ–е…»ж®–е’Ңе“Ғз§Қж”№иүҜзҡ„жү¶жҢҒеҠӣеәҰпјҢдҝғиҝӣдәҶиӮүзүӣе…»ж®–дёҡзҡ„еҸ‘еұ•гҖӮдҪҶеҸ—йҘІж–ҷгҖҒеҠіеҠЁеҠӣд»·ж јдёҠж¶ЁдёҺжҜҚзүӣеӯҳж ҸдёҘйҮҚдёӢж»‘зҡ„еҪұе“ҚпјҢжҲ‘еӣҪиӮүзүӣеӯҳж ҸйҮҸеўһй•ҝиҫғзј“ж…ўгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪзүӣеӯҳж ҸйҮҸдёә 10216 дёҮеӨҙпјҢеҗҢжҜ”еўһй•ҝ 4.06%гҖӮеҸ—еӯҳж ҸйҮҸеўһй•ҝзј“ж…ўзҡ„еҪұе“ҚпјҢеҮәж ҸиӮүзүӣж•°йҮҸд№ҹе°ҶеҸ—еҲ°йҷҗеҲ¶пјҢ2022е№ҙе…ЁеӣҪзүӣеҮәж ҸйҮҸдёә4840дёҮеӨҙгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

еӣҪ家еҺҶжқҘйҮҚи§ҶиӮүзүӣе…»ж®–гҖҒеұ е®°еҸҠиӮүеҲ¶е“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•е’Ңзӣ‘з®ЎпјҢеҜ№з•ңзү§дёҡе®һж–ҪзЁҺ收дјҳжғ гҖҒиө„йҮ‘жү¶жҢҒзӯүж”ҜжҢҒж”ҝзӯ–пјҢйј“еҠұе…»ж®–дёҡеҗ‘规模еҢ–гҖҒдә§дёҡеҢ–гҖҒж ҮеҮҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢж”ҜжҢҒдёҠдёӢжёёиҒ”еҠЁеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеӣҪ家иҝҳеҜ№иӮүзүӣе…»ж®–гҖҒеұ е®°еҸҠеҠ е·Ҙдә§дёҡй“ҫпјҲеҗ«е…»ж®–еҸҠдёӢжёёй”Җе”®пјүеҗ„зҺҜиҠӮзҡ„зӣ‘з®ЎжӣҙеҠ дёҘж јпјҢдҝқиҜҒйЈҹе“Ғе®үе…Ёзӣёе…іж”ҝзӯ–法规жү§иЎҢеҲ°дҪҚпјҢжҸҗй«ҳз•ңзү§дёҡз–«з—…з–«жғ…йҳІжҺ§иғҪеҠӣпјҢйҮҚеӨ§еҠЁзү©з–«жғ…еҫ—еҲ°дәҶжңүж•ҲйҒҸеҲ¶пјҢеә”жҖҘжңәеҲ¶йҖҗжӯҘе®Ңе–„пјӣеҗҢж—¶ејәеҢ–еұ е®°еҸҠиӮүеҲ¶е“ҒеҠ е·Ҙзҡ„иҙЁйҮҸжҺ§еҲ¶пјҢдёәиЎҢдёҡжҸҗдҫӣжӣҙзЁіе®ҡгҖҒ规иҢғзҡ„з»ҸиҗҘзҺҜеўғгҖӮеҗ„зңҒеёӮд№ҹз§ҜжһҒе“Қеә”дёӯеӨ®еҸ·еҸ¬пјҢйҷҶз»ӯеҮәеҸ°зҡ„й’ҲеҜ№еҸ‘еұ•иӮүзүӣе…»ж®–дә§дёҡзҡ„й…ҚеҘ—ж”ҝзӯ–пјҢеҜ№и§„жЁЎеҢ–ж ҮеҮҶеҢ–еҒҘеә·еҸ‘еұ•зҡ„иӮүзүӣе…»ж®–дјҒдёҡгҖҒе…»ж®–еҹәең°гҖҒеҶңжҲ·зӯүз»ҷдәҲиЎҘиҙҙжҲ–иҙ·ж¬ҫж”ҜжҢҒгҖӮеҸҰеӨ–пјҢеӣҪ家иҝҳд»ҺзЁҺ收方йқўз»ҷдәҲиӮүзүӣе…»ж®–еұ е®°дјҒдёҡдјҳжғ ж”ҝзӯ–гҖӮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдјҒдёҡжүҖеҫ—зЁҺжі•е®һж–ҪжқЎдҫӢгҖӢ规е®ҡпјҢдјҒдёҡд»ҺдәӢзүІз•ңзҡ„йҘІе…»пјҢеҶңдә§е“Ғзҡ„еҲқеҠ е·Ҙе…ҚеҫҒдјҒдёҡжүҖеҫ—зЁҺгҖӮ

пјҲ2пјүз»ҸжөҺзЁіе®ҡеўһй•ҝеёҰеҠЁзҡ„ж¶Ҳиҙ№зҗҶеҝөжҸҗеҚҮжҳҜиЎҢдёҡеҸ‘еұ•зҡ„еҸҢйҮҚеҠЁеҠӣ

зүӣиӮүд№ҹжҳҜеҸ—дј—зҫӨдҪ“жңҖеӨ§зҡ„иӮүзұ»е“Ғз§Қд№ӢдёҖгҖӮзүӣиӮүиҗҘе…»дё°еҜҢпјҢй«ҳиӣӢзҷҪдҪҺи„ӮиӮӘпјҢе…¶иҗҘе…»д»·еҖјй«ҳдәҺзҢӘиӮүеҸҠе…¶е®ғиӮүзұ»дә§е“ҒпјҢе…¶иӮүиҙЁйІңзҫҺз»Ҷе«©иҖҢдёҚиӮҘи…»гҖҒжҳ“ж¶ҲеҢ–пјҢиҖҢиў«жіЁйҮҚиҗҘе…»дҝқеҒҘзҡ„зҺ°д»Је®¶еәӯз”ҹжҙ»жүҖйҮҚи§ҶгҖӮ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢеұ…民收е…Ҙж°ҙе№ід№ҹйҖҗжӯҘжҸҗй«ҳпјҢзӣёеә”ең°ж¶Ҳиҙ№зҗҶеҝөд№ҹеҫ—еҲ°дәҶжҸҗеҚҮгҖӮдёҖж–№йқўпјҢж¶Ҳиҙ№дәәзҫӨи¶ҠжқҘи¶ҠйҮҚи§Ҷз»ҝиүІеҒҘеә·зҡ„йҘ®йЈҹзҗҶеҝөпјҢеҜ№зүӣиӮүйңҖжұӮд№ҹи¶ҠжқҘи¶ҠеӨҡгҖӮеҸҰдёҖж–№йқўпјҢж¶Ҳиҙ№дәәзҫӨзҡ„收е…Ҙж°ҙе№іжҸҗй«ҳдәҶпјҢеҜ№зүӣиӮүзҡ„ж¶Ҳиҙ№иғҪеҠӣд№ҹе°ұжҸҗй«ҳдәҶгҖӮз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳдҝғиҝӣеұ…ж°‘зүӣиӮүйЈҹе“ҒеңЁиҶійЈҹз»“жһ„дёӯзҡ„ж¶Ҳиҙ№жҜ”йҮҚдёҠеҚҮпјҢиҝҷдёәиӮүзүӣе…»ж®–иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪзҡ„еёӮеңәеҹәзЎҖгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҸ—еҲ°ж¶Ҳиҙ№еҚҮзә§зҡ„еҪұе“ҚпјҢзү№иүІдёӯй«ҳз«ҜзүӣиӮүжӣҙеҠ еҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„е…іжіЁе’Ңж¬ўиҝҺпјҢж–°еҸЈе‘ігҖҒж–°дә§е“ҒйҖҗжӯҘиў«ж¶Ҳиҙ№иҖ…жҺҘеҸ—пјҢд№ҹдёәжҺҢжҸЎзү№иүІиӮүзүӣз§ҚиҙЁиө„жәҗзҡ„дјҒдёҡеёҰжқҘе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ3пјүиЎҢдёҡж•ҙеҗҲдҝғиҝӣиүҜжҖ§еҸ‘еұ•

иЎҢдёҡж•ҙеҗҲж—ўеҢ…жӢ¬зүӣиӮүе…»ж®–гҖҒеұ е®°еҸҠиӮүеҲ¶е“ҒеҠ е·ҘдёҡдёҠдёӢжёёдёҖдҪ“еҢ–зҡ„зәөеҗ‘ж•ҙеҗҲд№ҹжңүиЎҢдёҡеҶ…йғЁиҒ”еҗҲгҖҒ兼并收иҙӯзҡ„жЁӘеҗ‘ж•ҙеҗҲгҖӮиЎҢдёҡжЁӘеҗ‘е’Ңзәөеҗ‘зҡ„е…Ёж–№дҪҚж•ҙеҗҲжңүеҲ©дәҺжҺЁиЎҢзҺ°д»ЈеҢ–дјҒдёҡз®ЎзҗҶеҲ¶еәҰпјҢеҸҜд»ҘжҸҗй«ҳе…»ж®–пјҲеҗ«йҘІж–ҷеҠ е·ҘзӯүпјүгҖҒеұ е®°гҖҒиӮүеҲ¶е“ҒеҠ е·ҘеҸҠй”Җе”®зӯүеӨҡзҺҜиҠӮзҡ„з®ЎзҗҶж°ҙе№іпјҢдҝқйҡңйЈҹе“Ғзҡ„е®үе…ЁжҖ§пјҢдёәж¶Ҳиҙ№иҖ…иҗҘйҖ ж”ҫеҝғгҖҒзЁіе®ҡзҡ„иӮүеҲ¶е“Ғдҫӣеә”й“ҫпјҢйҒҝе…ҚйҮҚеӨ§йЈҹе“Ғе®үе…ЁдәӢж•…з»ҷе…ЁиЎҢдёҡеёҰжқҘеҶІеҮ»гҖӮиЎҢдёҡж•ҙеҗҲд№ҹжңүеҲ©дәҺйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҠ ејәе“ҒзүҢеҪұе“ҚеҠӣпјҢдјҳеҢ–зӣҲеҲ©иғҪеҠӣпјҢиҝӣиҖҢжҸҗеҚҮеҲ©ж¶Ұж°ҙе№ігҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз–«з—…еЁҒиғҒ

з–«з—…жҳҜз•ңзү§дёҡйқўдёҙзҡ„йҮҚеӨ§йЈҺйҷ©пјҢиӮүзүӣз–«з—…дё»иҰҒеҢ…жӢ¬з–Ҝзүӣз—…гҖҒеҸЈи№„з–«зӯүгҖӮз–«з—…зҡ„еҸ‘з”ҹдёҺжөҒиЎҢеҸҜиғҪеҜ№зүӣеҸӘзҡ„з”ҹй•ҝгҖҒз№ҒиӮІиғҪеҠӣдә§з”ҹдёҖе®ҡеҪұе“ҚпјҢд»ҺиҖҢеҜ№зүӣеҸӘгҖҒеҶ»зІҫгҖҒйҘІж–ҷгҖҒзүӣиӮүзҡ„дә§йҮҸе’Ңй”Җе”®йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮеҗҢж—¶пјҢз–«жғ…зҡ„еӨ§и§„жЁЎеҸ‘з”ҹдёҺжөҒиЎҢпјҢдјҡеўһеҠ йҳІз–«ж–№йқўзҡ„ж”ҜеҮәпјҢдҪҝе…»ж®–жҲҗжң¬жҸҗй«ҳгҖӮжӯӨеӨ–пјҢз–«жғ…дјҡеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“Қж¶Ҳиҙ№иҖ…еҝғзҗҶпјҢеҜјиҮҙеёӮеңәйңҖжұӮиҗҺзј©пјҢзүӣиӮүеҲ¶е“Ғзҡ„й”ҖйҮҸе’Ңд»·ж јдјҡйқўдёҙдёӢиЎҢйЈҺйҷ©гҖӮ

пјҲ2пјүиЎҢдёҡйӣҶдёӯеәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮ

еӣҪеҶ…иӮүзүӣе…»ж®–гҖҒеұ е®°гҖҒиӮүеҲ¶е“ҒеҠ е·ҘеҸҠй”Җе”®е…Ёдә§дёҡй“ҫеҗ„зҺҜиҠӮзҡ„иЎҢдёҡйӣҶдёӯеәҰжҷ®йҒҚдёҚй«ҳгҖӮиЎҢдёҡеҶ…зҡ„е°ҸдјҒдёҡе°Өе…¶жҳҜеұ е®°еҸҠеҠ е·Ҙзұ»дјҒдёҡпјҢз”ҹдә§и§„иҢғжҖ§е·®гҖҒе®үе…ЁйҡҗжӮЈйЈҺйҷ©еӨ§гҖҒжҠҖжңҜжҠ•е…ҘгҖҒе“ҒзүҢе»әи®ҫжҠ•е…ҘдёҚи¶іпјҢжҳҜз ҙеқҸиЎҢдёҡз«һдәү秩еәҸзҡ„дё»еҠӣгҖӮеҗҢж—¶д№ҹжҳҜиЎҢдёҡе®үе…Ёз”ҹдә§йЈҺйҷ©зҡ„иҒҡйӣҶеҢәпјҢдёҖж¬ЎйЈҹе“Ғе®үе…ЁдәӢж•…жҲ–е°ҶеҜ№е…Ёдә§дёҡй“ҫйҖ жҲҗе·ЁеӨ§еҶІеҮ»гҖӮ

пјҲ3пјүдјҳиҙЁзүӣжәҗдёҚи¶іеҪұе“ҚиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•

жҲ‘еӣҪиӮүзүӣиӮІз§ҚеҹәзЎҖе·ҘдҪңи–„ејұпјҢе“Ғз§Қзҷ»и®°гҖҒз”ҹдә§жҖ§иғҪжөӢе®ҡжҖ»дҪ“规模е°ҸпјҢиӮІз§Қж ёеҝғзҫӨе°ҸпјҢеј•иҝӣе“Ғз§Қжң¬еңҹеҢ–йҖүиӮІж•ҲзҺҮдёҚй«ҳпјҢиҒ”еҗҲиӮІз§ҚжңәеҲ¶дёҚе®Ңе–„пјҢең°ж–№е“Ғз§ҚдјҳиүҜзү№жҖ§жҢ–жҺҳеҲ©з”ЁдёҚи¶ігҖҒйҖүиӮІж–№еҗ‘дёҚжҳҺзЎ®зӯүеҲ¶зәҰиӮүзүӣз§ҚдёҡеҸ‘еұ•зҡ„й—®йўҳиҝҳжңӘеҫ—еҲ°ж №жң¬и§ЈеҶігҖӮдјҳиҙЁзүӣжәҗзҡ„дёҚи¶іпјҢеҜјиҮҙжҲ‘еӣҪиӮүзүӣзҡ„еҮәж ҸзҺҮпјҢеҮәж ҸдҪ“йҮҚйғҪдёҺеӣҪеӨ–е…Ҳиҝӣж°ҙе№іжңүе·®и·қгҖӮ

д№қгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪиӮүзүӣе…»ж®–з”ҹдә§зҺ°зҠ¶жҳҜе№ҝеӨ§еҶңжҲ·еҲҶж•ЈйҘІе…»дёәдё»пјҢе°Ҹ规模йҘІе…»е’Ңдёӯзӯү规模иӮІиӮҘеңәиӮІиӮҘдёәиҫ…пјҢеӨ§и§„жЁЎең°йҘІе…»иӮІиӮҘеҫҲе°‘гҖӮзӣ®еүҚпјҢжҲ‘еӣҪиӮүзүӣе…»ж®–иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеӨ§еһӢдјҒдёҡеҰӮйҮҚеәҶжҒ’йғҪгҖҒй№ҸйғҪеҶңзү§гҖҒеӨ©иҺұзү§дёҡгҖҒдёүжұҹ并жөҒгҖҒеҚҺеҮҢеҶңзү§гҖҒй№Ҹж¬ЈеҜҢзӣӣзӯүиҷҪе…·жңүдёҖе®ҡзҡ„еҢәдҪҚдјҳеҠҝпјҢиҝңжңӘеҪўжҲҗе…·жңүе…ЁеӣҪдјҳеҠҝзҡ„еӨ§еһӢеҶңзү§йӣҶеӣўгҖӮжҲ‘еӣҪзүӣиӮүеёӮеңәе®№йҮҸе№ҝйҳ”пјҢеҗ„еӨ§еһӢдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮйғҪйқһеёёдҪҺпјҢиӮүзүӣе…»ж®–иҝҳеӨ„дәҺзҫӨйӣ„дәүйңёйҳ¶ж®өпјҢе°ҡжңӘжңүе…»ж®–е·ЁеӨҙеҮәзҺ°пјҢеҗ„дёӘ规模дјҒдёҡд№Ӣй—ҙзҡ„еёӮеңәз«һдәү并дёҚжҝҖзғҲгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢеӨ§йҮҸиЎҢдёҡеӨ–иө„жң¬иҝӣе…Ҙе…»зүӣдёҡпјҢиӮүзүӣе…»ж®–йӣҶеӣўжҷ®йҒҚйҮҮз”ЁеӨ–иҒҳиҒҢдёҡз»ҸзҗҶдәәзҡ„ж–№ејҸиҝӣиЎҢз®ЎзҗҶпјҢжһҒеӨ§ең°йҷҚдҪҺдәҶиӮүзүӣиЎҢдёҡзҡ„жҠ•иө„йЈҺйҷ©пјҢиҝҷд№ҹжҳҜиҝ‘еҮ е№ҙжқҘиӮүзүӣе…»ж®–йӣҶеӣўзЁіжӯҘжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

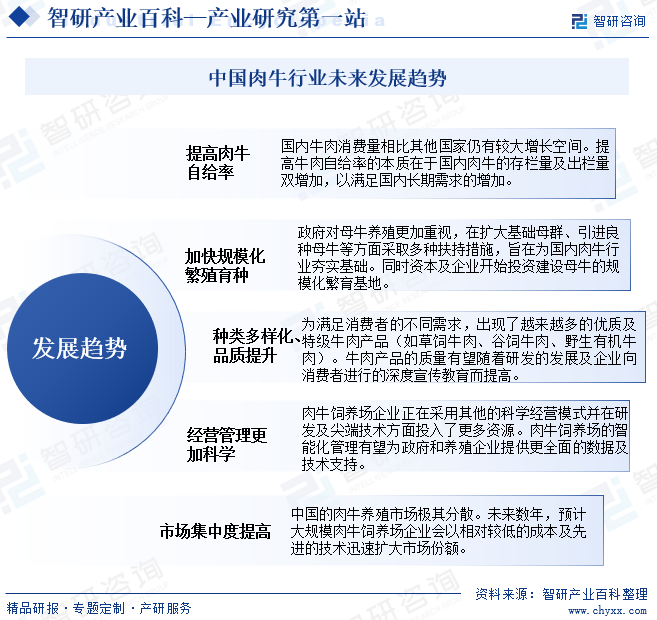

з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳдҪҝеҫ—зүӣиӮүйЈҹе“ҒеңЁиҶійЈҹз»“жһ„дёӯзҡ„ж¶Ҳиҙ№жҜ”йҮҚжҢҒз»ӯдёҠеҚҮпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪд»ҺеӣҪеӨ–иҝӣеҸЈзүӣиӮүйҮҸжҢҒз»ӯж”ҖеҚҮгҖӮдёәжҸҗй«ҳзүӣиӮүиҮӘз»ҷзҺҮпјҢеӣҪ家еҜ№иӮүзүӣе…»ж®–е®һж–ҪзЁҺ收дјҳжғ гҖҒиө„йҮ‘жү¶жҢҒзӯүж”ҜжҢҒж”ҝзӯ–пјҢиҝҷдёәиӮүзүӣе…»ж®–иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪзҡ„еёӮеңәеҹәзЎҖгҖӮеӨ§йҮҸиЎҢдёҡеӨ–иө„жң¬иҝӣе…Ҙе…»зүӣдёҡгҖӮйў„и®ЎжңӘжқҘеӨ§и§„жЁЎиӮүзүӣйҘІе…»еңәдјҒдёҡдјҡд»ҘзӣёеҜ№иҫғдҪҺзҡ„жҲҗжң¬еҸҠе…Ҳиҝӣзҡ„жҠҖжңҜиҝ…йҖҹжү©еӨ§еёӮеңәд»ҪйўқпјҢ并жҺЁеҮәи¶ҠжқҘи¶ҠеӨҡзҡ„дјҳиҙЁеҸҠзү№зә§зүӣиӮүдә§е“ҒгҖӮжңӘжқҘжҲ‘еӣҪиӮүзүӣе…»ж®–иЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝдё»иҰҒжңүд»ҘдёӢдә”дёӘж–№йқўпјҡ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ