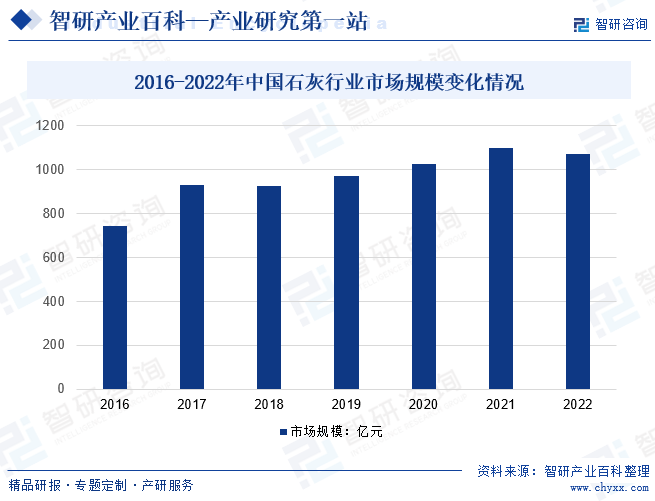

ж‘ҳиҰҒпјҡеҪ“еүҚпјҢжҲ‘еӣҪзҹізҒ°е·ҘдёҡеҸ‘еұ•еҲ°дәҶе…ій”®ж—¶жңҹпјҢвҖңеҸҢзўівҖқзӣ®ж ҮдёӢе®һиЎҢдёҘж јзҡ„иғҪиҖ—вҖңеҸҢжҺ§вҖқеҸҠжұЎжҹ“зү©еҮҸйҮҸжӣҝд»Јзӯүж”ҝзӯ–зәҰжқҹпјҢжҢүз…§еӣҪ家计еҲ’ж°ҙжіҘгҖҒе»әзӯ‘йҷ¶з“·гҖҒе№іжқҝзҺ»з’ғгҖҒзҹізҒ°еҲҶеҲ«е°Ҷзәіе…ҘзўіеёӮеңәгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪзҹізҒ°иЎҢдёҡ规模зәҰдёә1070.05дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.86%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

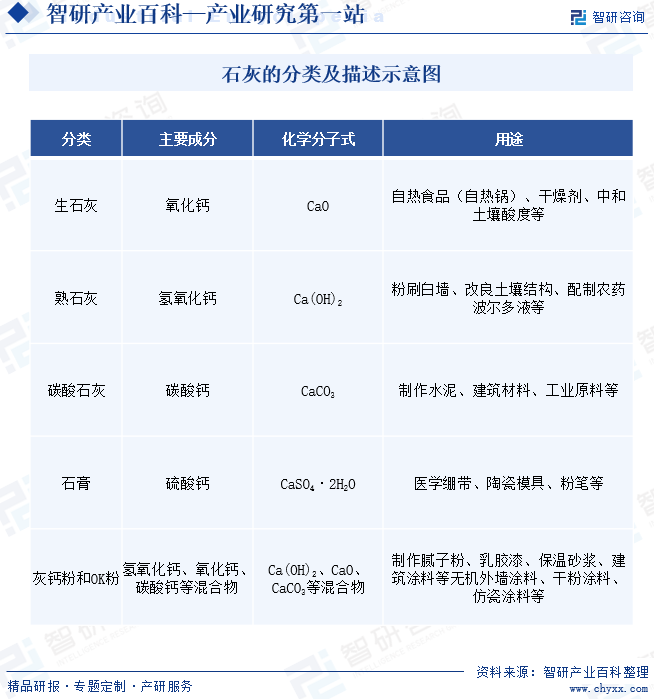

зҹізҒ°жҳҜдёҖз§Қд»Ҙж°§еҢ–й’ҷдёәдё»иҰҒжҲҗеҲҶзҡ„ж°”зЎ¬жҖ§ж— жңәиғ¶еҮқжқҗж–ҷпјҢжҳҜз”ЁзҹізҒ°зҹігҖҒзҷҪдә‘зҹігҖҒзҷҪеһ©гҖҒиҙқеЈізӯүзўій…ёй’ҷеҗ«йҮҸй«ҳзҡ„дә§зү©пјҢз»Ҹ900пҪһ1100в„ғз……зғ§иҖҢжҲҗгҖӮзҹізҒ°жңүиҫғејәзҡ„зўұжҖ§пјҢеңЁеёёжё©дёӢпјҢиғҪдёҺзҺ»з’ғжҖҒзҡ„жҙ»жҖ§ж°§еҢ–зЎ…жҲ–жҙ»жҖ§ж°§еҢ–й“қеҸҚеә”пјҢз”ҹжҲҗжңүж°ҙзЎ¬жҖ§зҡ„дә§зү©пјҢдә§з”ҹиғ¶з»“гҖӮеӣ жӯӨпјҢзҹізҒ°иҝҳжҳҜе»әзӯ‘жқҗж–ҷе·ҘдёҡдёӯйҮҚиҰҒзҡ„еҺҹжқҗж–ҷгҖӮзҹізҒ°е…·жңүеҸҜеЎ‘жҖ§еҘҪгҖҒејәеәҰдҪҺгҖҒиҖҗж°ҙжҖ§е·®гҖҒдҪ“з§Ҝ收缩еӨ§зӯүзү№зӮ№гҖӮ

зҹізҒ°ж №жҚ®дё»иҰҒжҲҗеҲҶеҸҜеҲҶдёәз”ҹзҹізҒ°гҖҒзҶҹзҹізҒ°гҖҒзўій…ёзҹізҒ°гҖҒзҹіиҶҸе’ҢзҒ°й’ҷзІүзӯүгҖӮз”ҹзҹізҒ°зҡ„дё»иҰҒжҲҗеҲҶдёәж°§еҢ–й’ҷпјҢз”ЁйҖ”еҢ…жӢ¬иҮӘзғӯйЈҹе“ҒгҖҒе№ІзҮҘеүӮе’Ңдёӯе’ҢеңҹеЈӨй…ёеәҰзӯүгҖӮзҶҹзҹізҒ°зҡ„дё»иҰҒжҲҗеҲҶдёәж°ўж°§еҢ–й’ҷпјҢз”ЁдәҺзІүеҲ·зҷҪеўҷгҖҒж”№иүҜеңҹеЈӨз»“жһ„е’Ңй…ҚеҲ¶еҶңиҚҜжіўе°”еӨҡж¶ІзӯүгҖӮзўій…ёзҹізҒ°дё»иҰҒз”ұзўій…ёй’ҷз»„жҲҗпјҢз”ЁдәҺеҲ¶дҪңж°ҙжіҘгҖҒе»әзӯ‘жқҗж–ҷе’Ңе·ҘдёҡеҺҹж–ҷзӯүгҖӮзҹіиҶҸзҡ„дё»иҰҒжҲҗеҲҶдёәзЎ«й…ёй’ҷпјҢз”ЁдәҺеҢ»еӯҰз»·еёҰгҖҒйҷ¶з“·жЁЎе…·е’ҢзІү笔зӯүеҲ¶дҪңгҖӮзҒ°й’ҷзІүе’ҢOKзІүеҲҷжҳҜж°ўж°§еҢ–й’ҷгҖҒж°§еҢ–й’ҷгҖҒзўій…ёй’ҷзӯүж··еҗҲзү©пјҢз”ЁдәҺеҲ¶дҪңи…»еӯҗзІүгҖҒд№іиғ¶жјҶгҖҒдҝқжё©з ӮжөҶе’Ңе»әзӯ‘ж¶Ӯж–ҷзӯүж— жңәеӨ–еўҷж¶Ӯж–ҷгҖҒе№ІзІүж¶Ӯж–ҷе’Ңд»ҝз“·ж¶Ӯж–ҷзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒзӣҙжҺҘй”Җе”®жЁЎејҸ

зҹізҒ°дјҒдёҡйҖҡиҝҮзӣҙжҺҘй”Җе”®зҡ„ж–№ејҸе°Ҷдә§е“ҒеҚ–з»ҷе®ўжҲ·пјҢеҰӮж°ҙжіҘеҺӮгҖҒй’ўй“ҒеҺӮзӯүгҖӮиҝҷз§ҚжЁЎејҸдёӢпјҢзҹізҒ°дјҒдёҡйҖҡеёёйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎе’Ңдә§е“ҒиҙЁйҮҸпјҢйҖҡиҝҮе»әз«Ӣй”Җе”®жё йҒ“е’Ңе®ўжҲ·е…ізі»жқҘиҺ·еҸ–еёӮеңәд»ҪйўқгҖӮзӣҙжҺҘй”Җе”®жЁЎејҸзҡ„дјҳзӮ№жҳҜиғҪеӨҹеҝ«йҖҹе“Қеә”еёӮеңәйңҖжұӮпјҢжҸҗй«ҳй”Җе”®ж•ҲзҺҮпјҢдҪҶйңҖиҰҒдјҒдёҡе…·еӨҮејәеӨ§зҡ„й”Җе”®еӣўйҳҹе’ҢеёӮеңәејҖжӢ“иғҪеҠӣгҖӮ

2гҖҒд»ЈзҗҶе•ҶжЁЎејҸ

зҹізҒ°дјҒдёҡйҖҡиҝҮдёҺд»ЈзҗҶе•ҶеҗҲдҪңпјҢе°Ҷдә§е“Ғй”Җе”®з»ҷд»ЈзҗҶе•ҶпјҢеҶҚз”ұд»ЈзҗҶе•Ҷй”Җе”®з»ҷз»Ҳз«Ҝе®ўжҲ·гҖӮиҝҷз§ҚжЁЎејҸдёӢпјҢзҹізҒ°дјҒдёҡеҸҜд»ҘеҖҹеҠ©д»ЈзҗҶе•Ҷзҡ„жё йҒ“е’Ңе®ўжҲ·иө„жәҗпјҢеҝ«йҖҹжӢ“еұ•еёӮеңәпјҢйҷҚдҪҺй”Җе”®жҲҗжң¬гҖӮд»ЈзҗҶе•ҶжЁЎејҸзҡ„дјҳзӮ№жҳҜиғҪеӨҹйҷҚдҪҺй”Җе”®йЈҺйҷ©е’ҢжҲҗжң¬пјҢдҪҶйңҖиҰҒдјҒдёҡдёҺд»ЈзҗҶе•Ҷе»әз«ӢиүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢ并еҜ№д»ЈзҗҶе•ҶиҝӣиЎҢжңүж•Ҳзҡ„з®ЎзҗҶе’Ңзӣ‘зқЈгҖӮ

3гҖҒиҒ”еҗҲз»ҸиҗҘжЁЎејҸ

зҹізҒ°дјҒдёҡдёҺе…¶д»–дјҒдёҡиҝӣиЎҢиҒ”еҗҲз»ҸиҗҘпјҢйҖҡиҝҮе…ұеҗҢжҠ•иө„гҖҒе…ұдә«иө„жәҗзӯүж–№ејҸе®һзҺ°дјҳеҠҝдә’иЎҘпјҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮиҝҷз§ҚжЁЎејҸдёӢпјҢзҹізҒ°дјҒдёҡеҸҜд»ҘеҖҹеҠ©е…¶д»–дјҒдёҡзҡ„иө„жәҗе’ҢдјҳеҠҝпјҢеҝ«йҖҹжү©еӨ§з”ҹдә§и§„жЁЎе’ҢеёӮеңәд»ҪйўқпјҢжҸҗй«ҳдјҒдёҡзҡ„ж•ҙдҪ“е®һеҠӣе’Ңз«һдәүеҠӣгҖӮиҒ”еҗҲз»ҸиҗҘжЁЎејҸзҡ„дјҳзӮ№жҳҜиғҪеӨҹе®һзҺ°иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘпјҢйҷҚдҪҺжҠ•иө„йЈҺйҷ©е’ҢжҲҗжң¬пјҢдҪҶйңҖиҰҒдјҒдёҡдёҺе…¶д»–дјҒдёҡе»әз«ӢиүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢ并иҝӣиЎҢжңүж•Ҳзҡ„з®ЎзҗҶе’ҢеҚҸдҪңгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

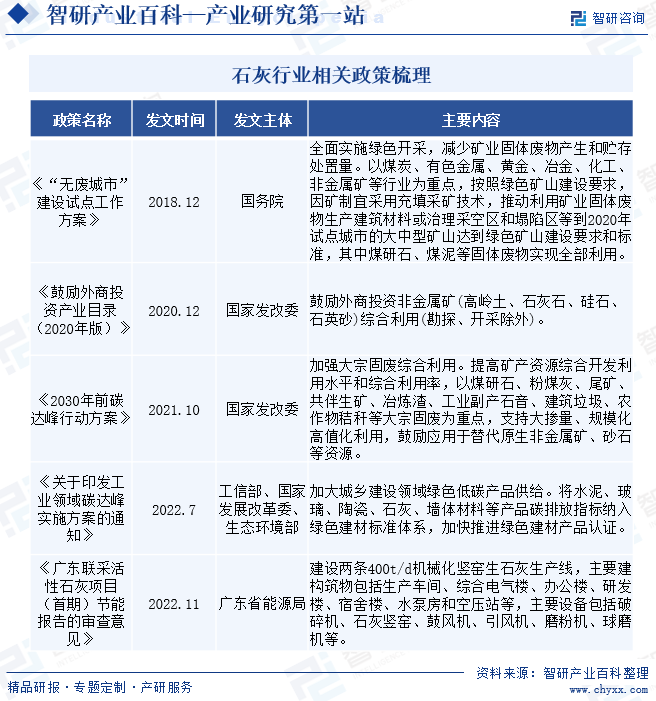

иҝ‘еҮ е№ҙпјҢеӣҪ家зӣёе…ійғЁй—ЁеҮәеҸ°дәҶеӨҡйЎ№е…ідәҺз»“жһ„и°ғж•ҙгҖҒеҢ–и§Јдә§иғҪиҝҮеү©гҖҒзҺҜеўғжІ»зҗҶгҖҒз»ҝиүІиҠӮиғҪгҖҒй”ҷеі°з”ҹдә§гҖҒиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒеҚҸеҗҢеӨ„зҪ®ж–№йқўгҖҒзўіиҫҫеі°зўідёӯе’Ңзӯүж”ҝзӯ–пјҢеҜ№зҹізҒ°иЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲжҢҮеҜјгҖӮ2022е№ҙе·ҘдҝЎйғЁзӯүеҸ‘еёғгҖҠе…ідәҺеҚ°еҸ‘е·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢдёӯжҢҮеҮәпјҡеҠ еӨ§еҹҺд№Ўе»әи®ҫйўҶеҹҹз»ҝиүІдҪҺзўідә§е“Ғдҫӣз»ҷгҖӮе°Ҷж°ҙжіҘгҖҒзҺ»з’ғгҖҒйҷ¶з“·гҖҒзҹізҒ°гҖҒеўҷдҪ“жқҗж–ҷзӯүдә§е“ҒзўіжҺ’ж”ҫжҢҮж Үзәіе…Ҙз»ҝиүІе»әжқҗж ҮеҮҶдҪ“зі»пјҢеҠ еҝ«жҺЁиҝӣз»ҝиүІе»әжқҗдә§е“Ғи®ӨиҜҒгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒзҺҜдҝқж”ҝзӯ–еЈҒеһ’

йҡҸзқҖдёӯеӣҪж”ҝеәңеҜ№зҺҜеўғдҝқжҠӨзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢзҹізҒ°иЎҢдёҡйқўдёҙзқҖи¶ҠжқҘи¶ҠдёҘж јзҡ„зҺҜдҝқ法规е’Ңж ҮеҮҶгҖӮиҝҷиҰҒжұӮдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢйҮҮеҸ–жӣҙеҠ зҺҜдҝқзҡ„з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢеҮҸе°‘жұЎжҹ“зү©зҡ„жҺ’ж”ҫгҖӮеҜ№дәҺдёҖдәӣ规模иҫғе°ҸгҖҒзҺҜдҝқж„ҸиҜҶдёҚејәзҡ„дјҒдёҡпјҢйқўдёҙиў«ж·ҳжұ°жҲ–ж•ҙеҗҲзҡ„еҺӢеҠӣпјҢеӣ жӯӨзҺҜеўғдҝқжҠӨж”ҝзӯ–жҲҗдёәдәҶзҹізҒ°иЎҢдёҡзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

2гҖҒиө„жәҗйҷҗеҲ¶еЈҒеһ’

зҹізҒ°иЎҢдёҡзҡ„еҸ‘еұ•дёҺзҹҝдә§иө„жәҗзҡ„дҫӣеә”еҜҶеҲҮзӣёе…ігҖӮдёӯеӣҪзҹізҒ°зҹіиө„жәҗиҷҪ然丰еҜҢпјҢдҪҶеҲҶеёғдёҚеқҮпјҢе“ҒиҙЁеҗ„ејӮпјҢејҖйҮҮе’Ңиҝҗиҫ“жҲҗжң¬иҫғй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪ家еҜ№зҹҝдә§иө„жәҗдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢзҹізҒ°зҹіиө„жәҗзҡ„ејҖйҮҮе’ҢеҲ©з”ЁеҸ—еҲ°дёҖе®ҡйҷҗеҲ¶пјҢиҝҷдҪҝеҫ—зҹізҒ°иЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°иө„жәҗйҷҗеҲ¶зҡ„еЈҒеһ’гҖӮ

3гҖҒеёӮеңәз«һдәүеЈҒеһ’

дёӯеӣҪзҹізҒ°еёӮеңә规模еәһеӨ§пјҢеҗёеј•дәҶдј—еӨҡдјҒдёҡеҸӮдёҺз«һдәүгҖӮйҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢдёҖдәӣе…·жңү规模гҖҒжҠҖжңҜе’Ңз®ЎзҗҶдјҳеҠҝзҡ„дјҒдёҡйҖҗжёҗи„ұйў–иҖҢеҮәпјҢиҖҢдёҖдәӣе°ҸеһӢдјҒдёҡеҲҷйқўдёҙз”ҹеӯҳеҺӢеҠӣгҖӮжӯӨеӨ–пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’Ңиө„жәҗйҷҗеҲ¶зҡ„еҠ ејәпјҢеёӮеңәз«һдәүж јеұҖе°ҶиҝӣдёҖжӯҘеҸ‘з”ҹеҸҳеҢ–пјҢеҜ№дәҺдёҚе…·еӨҮз«һдәүдјҳеҠҝзҡ„дјҒдёҡиҖҢиЁҖпјҢе°Ҷйқўдёҙиў«ж·ҳжұ°жҲ–ж•ҙеҗҲзҡ„йЈҺйҷ©гҖӮеӣ жӯӨпјҢеёӮеңәз«һдәүд№ҹжҳҜзҹізҒ°иЎҢдёҡеҸ‘еұ•зҡ„дёҖеӨ§еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

зҹізҒ°иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”еҸҠзӣёе…іи®ҫеӨҮпјҢдё»иҰҒеҺҹжқҗж–ҷдёәзҹізҒ°зҹігҖҒзҷҪдә‘зҹізӯүпјҢдә§дёҡй“ҫдёӢжёёдёәе»әжқҗгҖҒй’ўй“ҒгҖҒеҢ–е·ҘгҖҒзҺҜдҝқгҖҒеҶңдёҡгҖҒеҢ»иҚҜзӯүгҖӮ

зҹізҒ°зҹіжҳҜзҹізҒ°з”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘе…ізі»еҲ°зҹізҒ°зҡ„е“ҒиҙЁе’Ңз”ҹдә§жҲҗжң¬гҖӮдёӯеӣҪзҹізҒ°зҹіиө„жәҗдё°еҜҢпјҢдҪҶе“ҒдҪҚе’ҢејҖйҮҮжқЎд»¶е·®ејӮиҫғеӨ§гҖӮдёҖдәӣй«ҳе“ҒиҙЁзҡ„зҹізҒ°зҹізҹҝеәҠејҖйҮҮйҡҫеәҰеӨ§пјҢжҲҗжң¬й«ҳпјҢиҖҢдёҖдәӣдҪҺе“ҒиҙЁзҡ„зҹізҒ°зҹіеҲҷеҗ«жңүиҫғй«ҳзҡ„жқӮиҙЁпјҢеҪұе“ҚзҹізҒ°зҡ„зғ§жҲҗиҙЁйҮҸе’Ңдә§йҮҸгҖӮеӣ жӯӨпјҢзҹізҒ°дјҒдёҡйңҖиҰҒеҗҲзҗҶйҖүжӢ©еҺҹжқҗж–ҷпјҢеҠ ејәиҙЁйҮҸжЈҖжөӢе’ҢжҺ§еҲ¶пјҢд»ҘдҝқиҜҒзҹізҒ°зҡ„е“ҒиҙЁе’Ңз”ҹдә§зҡ„зЁіе®ҡжҖ§гҖӮ

й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әзңҒдёүиҫҫзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еӨ§иҝһй•ҝе…ҙеІӣзҹізҒ°зҹіејҖеҸ‘жңүйҷҗе…¬еҸё жң¬жәӘйҮ‘дәҝзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝйҮ‘ең°зҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё

й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әзңҒдёүиҫҫзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еӨ§иҝһй•ҝе…ҙеІӣзҹізҒ°зҹіејҖеҸ‘жңүйҷҗе…¬еҸё жң¬жәӘйҮ‘дәҝзҹізҒ°зҹіжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝйҮ‘ең°зҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҪ“еүҚпјҢжҲ‘еӣҪзҹізҒ°е·ҘдёҡеҸ‘еұ•еҲ°дәҶе…ій”®ж—¶жңҹпјҢвҖңеҸҢзўівҖқзӣ®ж ҮдёӢе®һиЎҢдёҘж јзҡ„иғҪиҖ—вҖңеҸҢжҺ§вҖқеҸҠжұЎжҹ“зү©еҮҸйҮҸжӣҝд»Јзӯүж”ҝзӯ–зәҰжқҹпјҢжҢүз…§еӣҪ家计еҲ’ж°ҙжіҘгҖҒе»әзӯ‘йҷ¶з“·гҖҒе№іжқҝзҺ»з’ғгҖҒзҹізҒ°еҲҶеҲ«е°Ҷзәіе…ҘзўіеёӮеңәгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪзҹізҒ°иЎҢдёҡ规模зәҰдёә1070.05дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.86%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹәзЎҖи®ҫж–Ҫе»әи®ҫ

дёӯеӣҪж”ҝеәңеңЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫж–№йқўжҢҒз»ӯжҠ•е…ҘпјҢеҢ…жӢ¬е…¬и·ҜгҖҒй“Ғи·ҜгҖҒжЎҘжўҒгҖҒе»әзӯ‘зӯүйўҶеҹҹпјҢиҝҷдәӣйЎ№зӣ®йңҖиҰҒеӨ§йҮҸзҡ„зҹізҒ°дҪңдёәеҺҹжқҗж–ҷгҖӮйҡҸзқҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢзҹізҒ°еёӮеңәйңҖжұӮе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжү©еӨ§пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ2пјүиө„жәҗдјҳеҠҝ

дёӯеӣҪзҹізҒ°зҹіиө„жәҗдё°еҜҢпјҢеҲҶеёғе№ҝжіӣпјҢејҖйҮҮжҲҗжң¬зӣёеҜ№иҫғдҪҺгҖӮйҡҸзқҖзҹізҒ°иЎҢдёҡжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңдә§дёҡз»“жһ„зҡ„и°ғж•ҙпјҢдјҒдёҡе°ҶжӣҙеҠ жіЁйҮҚиө„жәҗзҡ„еҗҲзҗҶеҲ©з”Ёе’ҢејҖеҸ‘пјҢжҸҗй«ҳиө„жәҗзҡ„еҲ©з”Ёж•ҲзҺҮе’Ңйҷ„еҠ еҖјгҖӮеҗҢж—¶пјҢзҹізҒ°иЎҢдёҡиҝҳеҸҜд»ҘйҖҡиҝҮеӨҡе…ғеҢ–з»ҸиҗҘгҖҒжӢ“еұ•дә§дёҡй“ҫзӯүж–№ејҸпјҢйҷҚдҪҺеҜ№еҚ•дёҖиө„жәҗзҡ„дҫқиө–пјҢеўһејәжҠ—йЈҺйҷ©иғҪеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§иғҪиҝҮеү©

дёӯеӣҪзҹізҒ°иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„дә§иғҪиҝҮеү©й—®йўҳпјҢе°Өе…¶жҳҜеңЁз»ҸжөҺдёӢиЎҢж—¶жңҹпјҢеёӮеңәйңҖжұӮиҗҺзј©пјҢдјҒдёҡз«һдәүеҠ еү§пјҢеҜјиҮҙдә§е“Ғд»·ж јдёӢи·ҢпјҢдјҒдёҡзӣҲеҲ©ж°ҙе№ідёӢйҷҚгҖӮеҗҢж—¶пјҢдёҖдәӣе°ҸеһӢзҹізҒ°дјҒдёҡжҠҖжңҜиҗҪеҗҺгҖҒзҺҜдҝқдёҚиҫҫж ҮпјҢд№ҹз»ҷиЎҢдёҡж•ҙдҪ“еҪўиұЎеёҰжқҘиҙҹйқўеҪұе“ҚгҖӮ

пјҲ2пјүзҺҜдҝқеҺӢеҠӣ

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңзӣ‘з®Ўж”ҝзӯ–зҡ„еҠ ејәпјҢзҹізҒ°иЎҢдёҡзҡ„зҺҜдҝқеҺӢеҠӣйҖҗжёҗеўһеӨ§гҖӮдјҒдёҡйңҖиҰҒеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢжҸҗй«ҳзҺҜдҝқжҠҖжңҜж°ҙе№іпјҢд»Ҙж»Ўи¶ізҺҜдҝқ法规зҡ„иҰҒжұӮгҖӮ然иҖҢпјҢдёҖдәӣе°ҸеһӢзҹізҒ°дјҒдёҡйқўдёҙиө„йҮ‘е’ҢжҠҖжңҜж–№йқўзҡ„еӣ°йҡҫпјҢйҡҫд»ҘжүҝжӢ…зҺҜдҝқж”№йҖ е’ҢеҚҮзә§зҡ„иҙ№з”ЁпјҢд»ҺиҖҢйқўдёҙиў«ж·ҳжұ°жҲ–ж•ҙеҗҲзҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүеӣҪйҷ…иҙёжҳ“йЈҺйҷ©

дёӯеӣҪзҹізҒ°иЎҢдёҡзҡ„еҸ‘еұ•дёҖе®ҡзЁӢеәҰдёҠеҸ—еҲ°еӣҪйҷ…иҙёжҳ“зҡ„еҪұе“ҚгҖӮйҡҸзқҖеӣҪйҷ…иҙёжҳ“дҝқжҠӨдё»д№үзҡ„жҠ¬еӨҙпјҢдёӯеӣҪзҹізҒ°дә§е“Ғзҡ„еҮәеҸЈйқўдёҙе…ізЁҺеЈҒеһ’гҖҒеҸҚеҖҫй”ҖзӯүйЈҺйҷ©гҖӮеҗҢж—¶пјҢеӣҪйҷ…еёӮеңәзҡ„д»·ж јжіўеҠЁд№ҹеҜ№еӣҪеҶ…зҹізҒ°еёӮеңәдә§з”ҹеҶІеҮ»гҖӮ

е…«гҖҒз«һдәүж јеұҖ

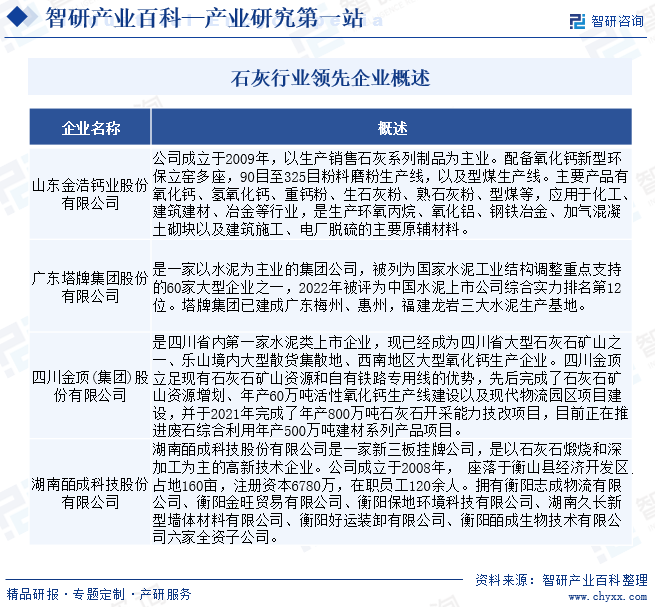

дёӯеӣҪзҹізҒ°иЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»ҸеҪўжҲҗдәҶиҫғдёәжҲҗзҶҹзҡ„еёӮеңәз«һдәүж јеұҖгҖӮеӨ§еһӢдјҒдёҡе’Ңе°ҸеһӢдјҒдёҡ并еӯҳпјҢдёҚеҗҢ规模зҡ„дјҒдёҡеңЁеёӮеңәдёӯеҗ„иҮӘеҚ жҚ®дёҖе®ҡзҡ„д»ҪйўқгҖӮеӨ§еһӢдјҒдёҡйҖҡиҝҮжҸҗй«ҳдә§е“Ғе“ҒиҙЁе’Ңе“ҒзүҢзҹҘеҗҚеәҰжқҘжҠўеҚ еёӮеңәд»ҪйўқпјҢиҖҢе°ҸеһӢдјҒдёҡеҲҷйҖҡиҝҮжҸҗдҫӣдёӘжҖ§еҢ–жңҚеҠЎе’ҢйҷҚдҪҺжҲҗжң¬жқҘиөўеҫ—еёӮеңәгҖӮеҗҢж—¶пјҢзҹізҒ°иЎҢдёҡиҝҳеӯҳеңЁдёҖдәӣз»ҶеҲҶеёӮеңәпјҢеҰӮзү№з§ҚзҹізҒ°гҖҒй«ҳжҙ»жҖ§зҹізҒ°зӯүпјҢиҝҷдәӣз»ҶеҲҶеёӮеңәйңҖиҰҒдё“дёҡзҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢз«һдәүзӣёеҜ№иҫғе°ҸгҖӮзӣ®еүҚиЎҢдёҡдёӯдё»иҰҒдјҒдёҡдёәеұұдёңйҮ‘жө©й’ҷдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңеЎ”зүҢйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӣӣе·қйҮ‘йЎ¶(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҚ—зҡ•жҲҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

еЎ”зүҢйӣҶеӣўжҳҜдёҖ家д»Ҙж°ҙжіҘдёәдё»дёҡзҡ„йӣҶеӣўе…¬еҸёпјҢиў«еҲ—дёәеӣҪ家ж°ҙжіҘе·Ҙдёҡз»“жһ„и°ғж•ҙйҮҚзӮ№ж”ҜжҢҒзҡ„60家еӨ§еһӢдјҒдёҡд№ӢдёҖпјҢ2022е№ҙиў«иҜ„дёәдёӯеӣҪж°ҙжіҘдёҠеёӮе…¬еҸёз»јеҗҲе®һеҠӣжҺ’еҗҚ第12дҪҚгҖӮеЎ”зүҢйӣҶеӣўе·Іе»әжҲҗе№ҝдёңжў…е·һгҖҒжғ е·һпјҢзҰҸе»әйҫҷеІ©дёүеӨ§ж°ҙжіҘз”ҹдә§еҹәең°гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙеЎ”зүҢйӣҶеӣўиҗҘдёҡ收е…Ҙдёә60.34дәҝе…ғгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёж”¶е…Ҙдёә20.69дәҝе…ғгҖӮ

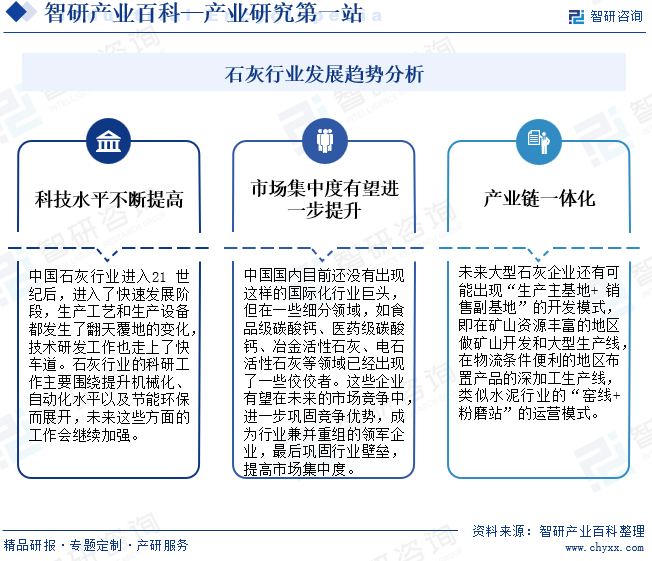

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зҹізҒ°еӨҡеә”з”ЁеңЁй’ўй“ҒгҖҒеҢ–е·ҘгҖҒе»әзӯ‘гҖҒе»әжқҗгҖҒеҶңдёҡгҖҒеҢ»иҚҜгҖҒзҺҜдҝқйўҶеҹҹпјҢдҪҶзҹізҒ°зҡ„ж¶ҲжҜ’еҠҹиғҪзӯүвҖңйқһе…ёеһӢвҖқеә”з”ЁеңЁиҝҷж¬Ўж–°еҶ з–«жғ…дёӯд№ҹеҮёжҳҫеҮәжқҘгҖӮе°ҶжқҘпјҢзҹізҒ°еңЁзҺҜеўғжІ»зҗҶе’ҢжқҖиҸҢж¶ҲжҜ’йўҶеҹҹзҡ„еёӮеңәд»Ҫйўқе°ҶйҖҗжӯҘжҸҗеҚҮпјҢжӯӨеӨ–иҝҳжңүдёҖдәӣж–°зҡ„йўҶеҹҹпјҢеҰӮеңЁеёӮйқўдёҠжөҒиЎҢзҡ„вҖңиҮӘзғӯзҒ«й”…вҖқдёӯзҡ„дҪҝз”Ёе°ҶжӣҙеҠ жҷ®йҒҚгҖӮиҖҢеҜ№дәҺзҹізҒ°зҡ„ж·ұеҠ е·ҘиЎҢдёҡпјҢеҰӮиҪ»иҙЁзўій…ёй’ҷдә§дёҡпјҢе®ғзҡ„з”ЁйҖ”е°ұжӣҙеҠ е№ҝжіӣдәҶпјҢдёҚд»…еҸҜд»Ҙз”ЁдәҺж¶Ӯж–ҷгҖҒжІ№жјҶгҖҒи…»еӯҗзІүгҖҒPVCз®ЎйҒ“зӯүе»әжқҗиЎҢдёҡпјҢиҝҳеҸҜд»Ҙз”ЁдәҺйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒж—Ҙз”ЁеҢ–е·ҘзӯүиЎҢдёҡпјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮдёӯеӣҪзҹізҒ°иЎҢдёҡеҺҶеҸІжӮ д№…пјҢеә”иҜҘи®©е®ғ继з»ӯеҸ‘жү¬е…үеӨ§пјҢе‘ҲзҺ°еҮәж–°зҡ„з”ҹжңәе’Ңжҙ»еҠӣпјҢиҝҷе°ұйңҖиҰҒеҠ еҝ«зҹізҒ°иЎҢдёҡжҠҖжңҜз ”еҸ‘пјҢжҸҗй«ҳ科жҠҖжҲҗжһңиҪ¬еҢ–иғҪеҠӣпјӣеҠ еҝ«иЎҢдёҡж•ҙжІ»пјҢдјҳиғңеҠЈжұ°пјҢеҮҖеҢ–еёӮеңәзҺҜеўғпјӣжӢ“еұ•зҹізҒ°дә§е“Ғзҡ„ж–°еһӢеә”з”ЁйўҶеҹҹпјҢеҸ‘жҢҘдә§е“ҒжҪңиғҪгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹізҒ°иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡй«ҳе“ҒиҙЁдә§е“ҒйңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢзҺҜдҝқйўҶеҹҹеёӮеңәз©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзҹізҒ°иҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡз”ҹзҹізҒ°иҝӣеҮәеҸЈеӨ§е№…йҷҚдҪҺпјҢеҜјиҮҙжҲ‘еӣҪзҹізҒ°еҮәеҸЈжҢҒз»ӯдёӢж»‘[еӣҫ]](http://img.chyxx.com/images/2022/0323/59bccec583e147a6a784836e01f38be2ea9da529.jpg?x-oss-process=style/w320)