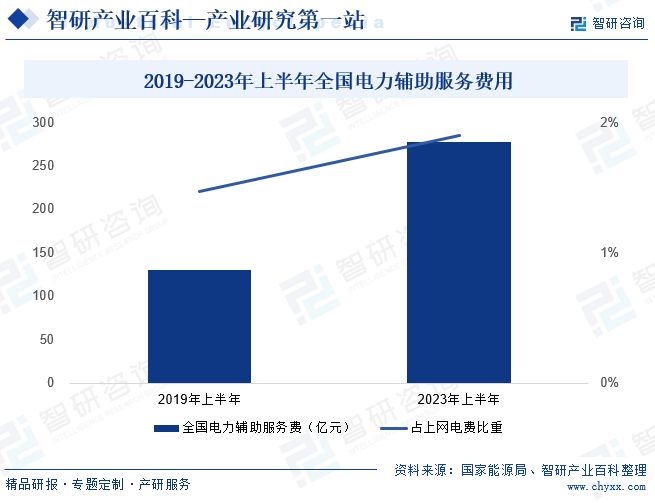

ж‘ҳиҰҒпјҡйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢз”өеҠӣзі»з»ҹеҜ№зҒөжҙ»и°ғиҠӮиғҪеҠӣзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝгҖӮдёәдәҶзЎ®дҝқз”өеҠӣеёӮеңәзҡ„е®үе…ЁзЁіе®ҡдҫӣеә”пјҢжҲ‘еӣҪжӯЈдёҚж–ӯеҠ ејәз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәе»әи®ҫгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎиҙ№з”Ёиҫҫ278дәҝе…ғпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 147.69дәҝе…ғпјӣеҚ дёҠзҪ‘з”өиҙ№жҜ”йҮҚжҸҗеҚҮиҮі1.9%пјҢдёҺ2019е№ҙеҗҢжңҹзӣёжҜ”еўһеҠ 0.43дёӘзҷҫеҲҶзӮ№пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиҙ№з”ЁжҖ»йҮҸжҳҫи‘—еўһй•ҝгҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•е’Ңз”өеҠӣеёӮеңәзҡ„жҢҒз»ӯж”№йқ©пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәе°Ҷе‘ҲзҺ°еҮәжӣҙеҠ еӨҡе…ғеҢ–зҡ„еҸ‘еұ•жҖҒеҠҝпјҢиЎҢдёҡ规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

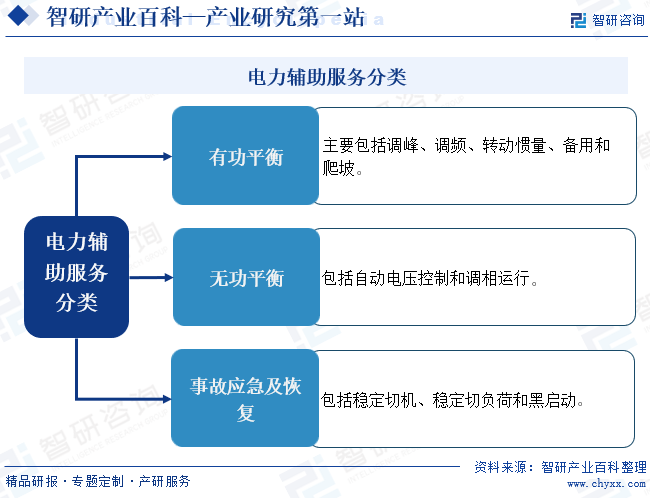

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

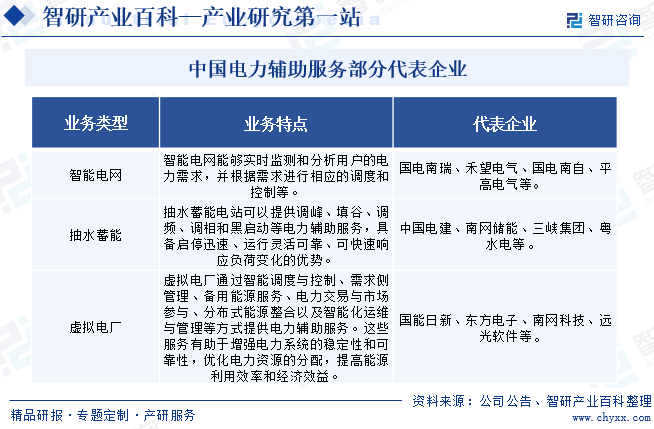

з”өеҠӣиҫ…еҠ©жңҚеҠЎжҳҜжҢҮдёәз»ҙжҠӨз”өеҠӣзі»з»ҹзҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢпјҢдҝқиҜҒз”өиғҪиҙЁйҮҸпјҢйҷӨжӯЈеёёз”өиғҪз”ҹдә§гҖҒиҫ“йҖҒгҖҒдҪҝз”ЁеӨ–пјҢз”ұеҸ‘з”өдјҒдёҡгҖҒз”өзҪ‘з»ҸиҗҘдјҒдёҡе’Ңз”өеҠӣз”ЁжҲ·жҸҗдҫӣзҡ„жңҚеҠЎгҖӮд»ҺеҠҹиғҪи§’еәҰеҢәеҲҶпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎдё»иҰҒеҲҶдёәжңүеҠҹеҠҹзҺҮе№іиЎЎжңҚеҠЎгҖҒж— еҠҹеҠҹзҺҮе№іиЎЎжңҚеҠЎе’ҢдәӢж•…жҒўеӨҚжңҚеҠЎгҖӮе…¶дёӯпјҢжңүеҠҹе№іиЎЎжңҚеҠЎиҝҳеҢ…жӢ¬и°ғйў‘гҖҒеӨҮз”Ёе’Ңи°ғеі°гҖӮйҡҸзқҖз”өеҠӣзі»з»ҹз»ҝиүІдҪҺзўіеҸ‘еұ•пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎе“Ғзұ»д№ҹжӣҙеҠ дё°еҜҢпјҢзӣ®еүҚж–°еһӢиҫ…еҠ©жңҚеҠЎеҢ…жӢ¬иҙҹиҚ·иҒҡеҗҲе•ҶгҖҒеӮЁиғҪиЈ…зҪ®гҖҒеҸҜжҺ§иҙҹиҚ·е’ҢиҷҡжӢҹз”өеҺӮзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

з”өеҠӣиҫ…еҠ©жңҚеҠЎжҳҜдҝқйҡңз”өеҠӣзі»з»ҹе®үе…ЁгҖҒзЁіе®ҡе’Ңз»ҸжөҺиҝҗиЎҢзҡ„йҮҚиҰҒжҺӘж–ҪгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–ж–Ү件пјҢд»ҺеӨҡдёӘж–№йқўжҺЁеҠЁз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәзҡ„дјҳеҢ–е’Ңе®Ңе–„гҖӮе…¶дёӯпјҢеңЁз”өзҪ‘ж–№йқўпјҢеӣҪ家жҢҒз»ӯжҺЁиҝӣжҷәиғҪз”өзҪ‘зҡ„е»әи®ҫпјҢйҖҡиҝҮеә”з”Ёе…Ҳиҝӣзҡ„дҝЎжҒҜгҖҒйҖҡдҝЎе’ҢжҺ§еҲ¶жҠҖжңҜпјҢжҷәиғҪз”өзҪ‘иғҪеӨҹе®һзҺ°з”өеҠӣзі»з»ҹзҡ„жҷәиғҪеҢ–зӣ‘жөӢе’ҢжҺ§еҲ¶пјҢжҸҗй«ҳз”өеҠӣзі»з»ҹзҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§гҖӮж”ҝеәңиҝҳйј“еҠұеҫ®з”өзҪ‘зӯүж–°еһӢдҫӣз”өеҪўејҸзҡ„еҸ‘еұ•пјҢжҺЁеҠЁжәҗзҪ‘иҚ·еӮЁдёҖдҪ“еҢ–е»әи®ҫе’ҢеӨҡиғҪдә’иЎҘеҚҸи°ғиҝҗиҗҘгҖӮжӯӨеӨ–пјҢж”ҝеәңиҝҳжҺўзҙўдәҶз”ЁжҲ·еҸҜи°ғиҠӮиҙҹиҚ·еҸӮдёҺиҫ…еҠ©жңҚеҠЎдәӨжҳ“зҡ„жңәеҲ¶гҖӮйҖҡиҝҮдёәз”ЁжҲ·жҸҗдҫӣжҝҖеҠұжҺӘж–Ҫе’ҢжҷәиғҪе®ҡд»·ж–№жЎҲпјҢеј•еҜјз”ЁжҲ·еңЁз”өеҠӣйңҖжұӮдҪҺи°·ж—¶еҮҸе°‘з”Ёз”өпјҢиҖҢеңЁйңҖжұӮй«ҳеі°ж—¶еўһеҠ з”Ёз”өгҖӮиҝҷжңүеҠ©дәҺеҮҸиҪ»з”өзҪ‘иҙҹжӢ…пјҢе№іиЎЎз”өеҠӣдҫӣйңҖпјҢжҸҗй«ҳз”өеҠӣзі»з»ҹзҡ„зЁіе®ҡжҖ§гҖӮиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°е’Ңе®һж–ҪпјҢдёәжҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

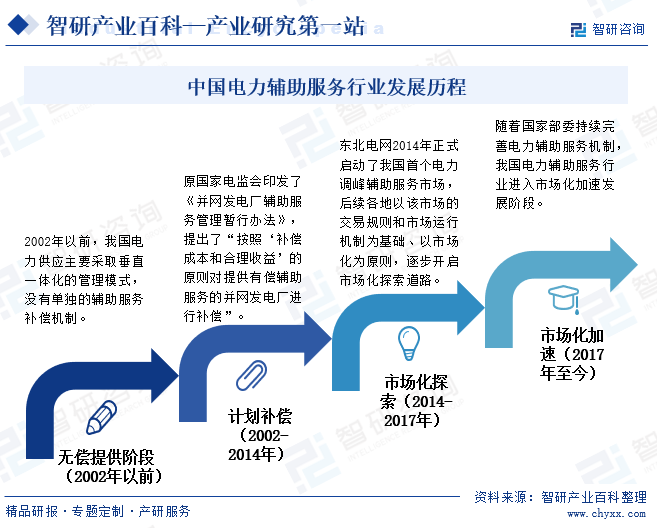

д»Һз”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢжҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎз»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өпјҡж— еҒҝжҸҗдҫӣйҳ¶ж®өгҖҒи®ЎеҲ’иЎҘеҒҝйҳ¶ж®өгҖҒеёӮеңәеҢ–жҺўзҙўйҳ¶ж®өе’ҢеёӮеңәеҠ йҖҹйҳ¶ж®өгҖӮеңЁж— еҒҝжҸҗдҫӣйҳ¶ж®өпјҢжҲ‘еӣҪз”өеҠӣе·Ҙдёҡдё»иҰҒйҮҮеҸ–еһӮзӣҙдёҖдҪ“еҢ–зҡ„з®ЎзҗҶжЁЎејҸпјҢз”ұзі»з»ҹи°ғеәҰйғЁй—Ёз»ҹдёҖе®үжҺ’з”өзҪ‘е’Ңз”өеҺӮзҡ„иҝҗиЎҢгҖӮеңЁиҝҷдёҖйҳ¶ж®өпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎеҹәжң¬жҳҜж— еҒҝжҸҗдҫӣзҡ„пјҢжІЎжңүеҚ•зӢ¬зҡ„иҫ…еҠ©жңҚеҠЎиЎҘеҒҝжңәеҲ¶гҖӮ2002-2014е№ҙпјҢйҡҸзқҖз”өеҠӣдҪ“еҲ¶ж”№йқ©зҡ„жҺЁиҝӣпјҢжҲ‘еӣҪеҸ‘еёғдәҶгҖҠ并зҪ‘еҸ‘з”өеҺӮиҫ…еҠ©жңҚеҠЎз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢзӯүж”ҝзӯ–ж–Ү件пјҢејҖе§ӢйҮҮз”Ёи®ЎеҲ’иЎҘеҒҝж–№ејҸеҜ№жҸҗдҫӣжңүеҒҝиҫ…еҠ©жңҚеҠЎзҡ„并зҪ‘еҸ‘з”өеҺӮиҝӣиЎҢиЎҘеҒҝгҖӮиҝҷдёҖйҳ¶ж®өзҡ„иЎҘеҒҝеҠӣеәҰиҫғдҪҺгҖӮйҡҸеҗҺ2014е№ҙпјҢдёңеҢ—з”өзҪ‘зҺҮе…ҲеҗҜеҠЁдәҶжҲ‘еӣҪйҰ–дёӘз”өеҠӣи°ғеі°иҫ…еҠ©жңҚеҠЎеёӮеңәпјҢйҡҸеҗҺеҗ„ең°йҖҗжӯҘејҖеҗҜеёӮеңәеҢ–жҺўзҙўйҒ“и·ҜгҖӮиҝҷдёҖйҳ¶ж®өзҡ„еёӮеңәеҢ–жҺўзҙўдёәеҗҺз»ӯзҡ„еёӮеңәеҠ йҖҹйҳ¶ж®өеҘ е®ҡдәҶеҹәзЎҖгҖӮ2017е№ҙиҮід»ҠпјҢйҡҸзқҖеӣҪ家йғЁе§”жҢҒз»ӯе®Ңе–„з”өеҠӣиҫ…еҠ©жңҚеҠЎжңәеҲ¶пјҢжҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎејҖеҗҜеёӮеңәеҢ–еҠ йҖҹйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡеҜ№иө„иҙЁиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„дё“дёҡиө„иҙЁе’Ңи®ёеҸҜиҜҒгҖӮиҝҷдәӣиө„иҙЁе’Ңи®ёеҸҜиҜҒйҖҡеёёз”ұз”өеҠӣзӣ‘з®Ўжңәжһ„йўҒеҸ‘пјҢеҰӮз”өеҠӣдёҡеҠЎи®ёеҸҜиҜҒгҖҒеҸ‘з”өзұ»з”өеҠӣдёҡеҠЎи®ёеҸҜиҜҒзӯүгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒж»Ўи¶ізӣёе…іиө„иҙЁиҰҒжұӮпјҢйҖҡиҝҮз”іиҜ·гҖҒе®Ўж ёе’Ңжү№еҮҶзӯүзЁӢеәҸпјҢеҸ–еҫ—зӣёеә”зҡ„иө„иҙЁе’Ңи®ёеҸҜиҜҒгҖӮиҝҷдёҖиҝҮзЁӢйҖҡеёёйңҖиҰҒиҖ—иҙ№еӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„жәҗпјҢеӣ дёәдјҒдёҡйңҖиҰҒж»Ўи¶ідёҖе®ҡзҡ„жҠҖжңҜгҖҒдәәе‘ҳгҖҒи®ҫеӨҮзӯүж–№йқўзҡ„иҰҒжұӮгҖӮеҸӘжңүе…·еӨҮзӣёеә”иө„иҙЁзҡ„дјҒдёҡжүҚиғҪеҸӮдёҺз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәзҡ„з«һдәүпјҢе…·еӨҮдёҖе®ҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡж¶үеҸҠеҲ°иҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒжҷәиғҪз”өзҪ‘гҖҒеӮЁиғҪжҠҖжңҜзӯүеӨҡдёӘйўҶеҹҹпјҢеҜ№жҠҖжңҜиҰҒжұӮиҫғй«ҳгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…·еӨҮзӣёеә”зҡ„жҠҖжңҜе®һеҠӣе’Ңз ”еҸ‘иғҪеҠӣпјҢиғҪеӨҹжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„з”өеҠӣиҫ…еҠ©жңҚеҠЎгҖӮеңЁж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫдёӯпјҢеҜ№з”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„жҠҖжңҜиҰҒжұӮжӣҙеҠ дёҘж јпјҢйңҖиҰҒдјҒдёҡе…·еӨҮе…Ҳиҝӣзҡ„жҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣгҖӮеӣ жӯӨпјҢжҠҖжңҜе®һеҠӣжҳҜж–°иҝӣе…ҘдјҒдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬и®ҫеӨҮйҮҮиҙӯгҖҒжҠҖжңҜз ”еҸ‘гҖҒиҝҗиҗҘз»ҙжҠӨзӯүж–№йқўзҡ„иҙ№з”ЁгҖӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙеә”еҜ№еҲқжңҹзҡ„иө„йҮ‘еҺӢеҠӣе’Ңй•ҝжңҹзҡ„еҸ‘еұ•йңҖжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖеёӮеңәзҡ„з«һдәүеҠ еү§пјҢдјҒдёҡд№ҹйңҖиҰҒдёҚж–ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢжҠҖжңҜеҚҮзә§е’ҢжңҚеҠЎдјҳеҢ–пјҢд»ҘдҝқжҢҒеёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢиө„йҮ‘е®һеҠӣжҳҜж–°иҝӣе…ҘдјҒдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡдёӢжёёдёәз”өеҠӣдјҒдёҡпјҢз”ұдәҺз”өеҠӣзі»з»ҹжҳҜеӣҪ家жңҖйҮҚиҰҒзҡ„еҹәзЎҖи®ҫж–Ҫд№ӢдёҖпјҢеӣ жӯӨпјҢж— и®әжҳҜз”өзҪ‘е…¬еҸёиҝҳжҳҜиғҪжәҗйӣҶеӣўпјҢйғҪеҜ№дҫӣеә”е•Ҷзҡ„йҖүжӢ©жһҒдёәи°Ёж…Һ并具жңүдёҘж јзҡ„дҫӣеә”е•Ҷз®ЎзҗҶеҲ¶еәҰпјҢдҫӣеә”е•ҶдёҺиҜҘзұ»дё»дҪ“д»Һж—©жңҹжҺҘи§ҰеҲ°жІҹйҖҡгҖҒеҗҲдҪңгҖҒзЈЁеҗҲпјҢеҲ°жңҖеҗҺе»әз«Ӣиҫғдёәзүўйқ зҡ„еҗҲдҪңдјҷдјҙе…ізі»еҫҖеҫҖйңҖиҰҒйҖҡиҝҮж•°е№ҙз”ҡиҮіжӣҙй•ҝж—¶й—ҙзҡ„з§ҜзҙҜпјҢиЎҢдёҡеҶ…зҡ„ж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—еӨ§йҮҸе®ўжҲ·иө„жәҗпјҢиЎҢдёҡеӯҳеңЁе®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„дә§дёҡй“ҫжҳҜдёҖдёӘеәһеӨ§иҖҢеӨҚжқӮзҡ„зі»з»ҹпјҢеҗ„дёӘзҺҜиҠӮзӣёдә’дҫқеӯҳгҖҒзӣёдә’еҪұе“ҚгҖӮе…¶дёӯпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎдёҠжёёдё»иҰҒеҢ…жӢ¬еҗ„з§ҚеҺҹжқҗж–ҷе’Ңи®ҫеӨҮзҡ„з”ҹдә§е’Ңдҫӣеә”пјҢеҰӮй’ўжқҗгҖҒжңүиүІйҮ‘еұһгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒд»ӘеҷЁд»ӘиЎЁзӯүгҖӮиҝҷдәӣеҺҹжқҗж–ҷе’Ңи®ҫеӨҮжҳҜз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„еҹәзЎҖпјҢе…¶иҙЁйҮҸе’Ңдҫӣеә”зҡ„зЁіе®ҡжҖ§еҜ№ж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮдёӯжёёдё»иҰҒеҢ…жӢ¬еҸ‘з”өгҖҒиҫ“з”өгҖҒй…Қз”өгҖҒз”Ёз”өд»ҘеҸҠзӣёе…ізҡ„зү©иө„е’ҢжңҚеҠЎжҸҗдҫӣе•ҶгҖӮеҸ‘з”өзҺҜиҠӮжҳҜз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„ж ёеҝғпјҢе…¶дё»дҪ“жҳҜеҗ„з§Қзұ»еһӢзҡ„еҸ‘з”өеҺӮпјҢеҰӮзҮғз…Өз”өеҺӮгҖҒзҮғж°”з”өеҺӮгҖҒж ёз”өз«ҷгҖҒйЈҺз”өеңәгҖҒе…үдјҸз”өз«ҷзӯүгҖӮиҝҷдәӣеҸ‘з”өеҺӮиҙҹиҙЈе°ҶдёҖж¬ЎиғҪжәҗиҪ¬жҚўжҲҗз”өиғҪпјҢжҸҗдҫӣз»ҷз”өзҪ‘гҖӮиҫ“з”өзҺҜиҠӮжҳҜе°Ҷз”өиғҪд»ҺеҸ‘з”өеҺӮиҫ“йҖҒеҲ°жңҖз»Ҳз”ЁжҲ·зҡ„иҝҮзЁӢпјҢиҫ“з”өзәҝи·Ҝе’ҢеҸҳз”өз«ҷжҳҜиҫ“з”өзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮй…Қз”өзҺҜиҠӮжҳҜе°Ҷз”өиғҪд»Һиҫ“з”өзҪ‘з»ңеҲҶй…ҚеҲ°жңҖз»Ҳз”ЁжҲ·зҡ„иҝҮзЁӢпјҢй…Қз”өе…¬еҸёиҙҹиҙЈз»ҙжҠӨй…Қз”өзҪ‘з»ңпјҢзЎ®дҝқз”өиғҪе®үе…ЁгҖҒеҸҜйқ ең°иҫ“йҖҒеҲ°жҜҸдёӘз”ЁжҲ·гҖӮдёӢжёёдё»иҰҒжҳҜз”өеҠӣз”ЁжҲ·е’Ңе”®з”өе…¬еҸёгҖӮз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

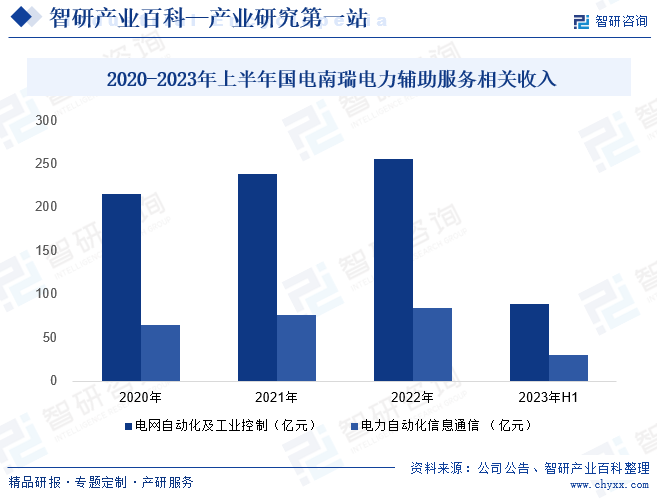

еӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜд»ҘиғҪжәҗз”өеҠӣжҷәиғҪеҢ–дёәж ёеҝғзҡ„иғҪжәҗдә’иҒ”зҪ‘ж•ҙдҪ“и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢжҳҜжҲ‘еӣҪиғҪжәҗз”өеҠӣеҸҠе·ҘдёҡжҺ§еҲ¶йўҶеҹҹеҚ“и¶Ҡзҡ„ITдјҒдёҡе’Ңз”өеҠӣжҷәиғҪеҢ–йўҶеҶӣдјҒдёҡгҖӮе…¬еҸёдёҡеҠЎиҢғеӣҙиҰҶзӣ–з”өеҠӣзі»з»ҹиҫ“з”өгҖҒи°ғеәҰгҖҒеҸҳз”өгҖҒй…Қз”өгҖҒз”Ёз”өеҸҠз»јеҗҲиғҪжәҗзӯүйўҶеҹҹпјҢе®һзҺ°еҜ№з”өиғҪз”ҹдә§гҖҒдј иҫ“е’Ңз®ЎзҗҶзҡ„иҮӘеҠЁжҺ§еҲ¶гҖҒиҮӘеҠЁи°ғеәҰе’ҢиҮӘеҠЁеҢ–з®ЎзҗҶпјҢдҝқиҜҒз”өеҠӣзі»з»ҹиҝҗиЎҢе®үе…ЁеҸҜйқ еҸҠжҸҗй«ҳз»ҸжөҺж•ҲзӣҠе’Ңз®ЎзҗҶж•ҲиғҪгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёиҒҡз„Ұж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫпјҢжҢҒз»ӯе·©еӣәеӨ§з”өзҪ‘е®үе…ЁзЁіе®ҡгҖҒдәӨзӣҙжөҒиҫ“з”өгҖҒи°ғеәҰгҖҒеҸҳз”өгҖҒй…Қз”өгҖҒз”Ёз”өзӯүйўҶеҹҹдё“дёҡдјҳеҠҝпјҢзқҖеҠӣжҸҗеҚҮз”өжәҗдҫ§дё»еҠЁж”Ҝж’‘иғҪеҠӣгҖҒз”өзҪ‘дҫ§еқҡејәеј№жҖ§иғҪеҠӣгҖҒиҙҹиҚ·дҫ§зҒөжҙ»и°ғиҠӮиғҪеҠӣгҖҒеӮЁиғҪдҫ§дјҳеҢ–й…ҚзҪ®иғҪеҠӣгҖҒз”өеҠӣеёӮеңәиө„жәҗи°ғеәҰиғҪеҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӣҪз”өеҚ—з‘һз”өзҪ‘иҮӘеҠЁеҢ–еҸҠе·ҘдёҡжҺ§еҲ¶дёҡеҠЎж”¶е…Ҙ88.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.24%пјӣз”өеҠӣиҮӘеҠЁеҢ–дҝЎжҒҜйҖҡдҝЎдёҡеҠЎж”¶е…Ҙ30.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.03%гҖӮ

пјҲ2пјүеӣҪиғҪж—Ҙ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

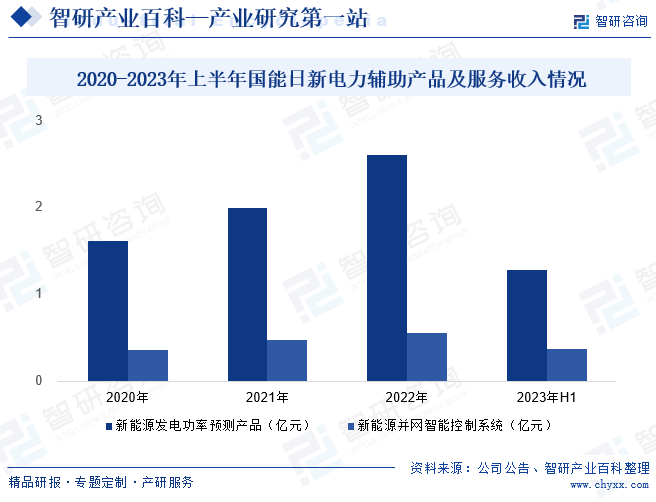

еӣҪиғҪж—Ҙ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢе…¬еҸёдё»иҗҘдёҡеҠЎдёәиғҪжәҗж•°жҚ®з®ЎзҗҶгҖҒжҷәж…§з”өз«ҷжңҚеҠЎгҖҒжҷәж…§з”өзҪ‘规еҲ’иҝҗиЎҢжңҚеҠЎе’Ңз”өеҠӣдәӨжҳ“зұ»жңҚеҠЎпјҢдё»иҰҒдёәж–°иғҪжәҗз”өз«ҷгҖҒеҸ‘з”өйӣҶеӣўе’Ңз”өзҪ‘е…¬еҸёзӯүж–°иғҪжәҗз”өеҠӣеёӮеңәдё»дҪ“жҸҗдҫӣж–°иғҪжәҗеҸ‘з”өеҠҹзҺҮйў„жөӢзі»з»ҹгҖҒж–°иғҪжәҗ并зҪ‘жҷәиғҪжҺ§еҲ¶зі»з»ҹгҖҒж–°иғҪжәҗз”өз«ҷжҷәиғҪиҝҗиҗҘзі»з»ҹгҖҒз”өзҪ‘ж–°иғҪжәҗз®ЎзҗҶзі»з»ҹзӯүпјҢе…¶дёӯеҠҹзҺҮйў„жөӢзұ»дә§е“ҒеӨҡе№ҙйўҶи·‘иЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёд»Ҙж–°иғҪжәҗеҸ‘з”өеҠҹзҺҮйў„жөӢдә§е“Ғдёәж ёеҝғпјҢж–°иғҪжәҗ并зҪ‘жҷәиғҪжҺ§еҲ¶зі»з»ҹгҖҒз”өзҪ‘ж–°иғҪжәҗз®ЎзҗҶзі»з»ҹдёәиҫ…еҠ©пјҢ并еҗ‘з”өеҠӣдәӨжҳ“гҖҒжҷәж…§еӮЁиғҪгҖҒиҷҡжӢҹз”өеҺӮзӯүзӣёе…ідә§е“Ғ延伸жӢ“еұ•гҖӮ2023е№ҙдёҠеҚҠе№ҙеӣҪиғҪж—Ҙж–°ж–°иғҪжәҗеҸ‘з”өеҠҹзҺҮйў„жөӢдә§е“Ғ收е…Ҙ1.28дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.22%пјӣж–°иғҪжәҗ并зҪ‘жҷәиғҪжҺ§еҲ¶зі»з»ҹ收е…Ҙ0.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ154.19%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢз”өеҠӣзі»з»ҹеҜ№зҒөжҙ»и°ғиҠӮиғҪеҠӣзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝгҖӮдёәдәҶзЎ®дҝқз”өеҠӣеёӮеңәзҡ„е®үе…ЁзЁіе®ҡдҫӣеә”пјҢжҲ‘еӣҪжӯЈдёҚж–ӯеҠ ејәз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәе»әи®ҫгҖӮйҷӨдәҶдј з»ҹзҡ„зҒ«з”өе’ҢжҠҪж°ҙи“„иғҪпјҢиҙҹиҚ·иҒҡеҗҲе•ҶгҖҒиҷҡжӢҹз”өеҺӮгҖҒж–°еһӢеӮЁиғҪзӯүз”ЁжҲ·дҫ§иө„жәҗд№ҹзә·зә·еҠ е…ҘгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҸӮдёҺз”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„жңәз»„д»Қд»ҘзҒ«з”өе’ҢжҠҪж°ҙи“„иғҪдёәдё»еҜјгҖӮ然иҖҢпјҢйҡҸзқҖж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫзҡ„еҠ йҖҹжҺЁиҝӣпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎиҙ№з”Ёиҫҫ278дәҝе…ғпјҢиҫғ2019е№ҙеҗҢжңҹеўһеҠ 147.69дәҝе…ғпјӣеҚ дёҠзҪ‘з”өиҙ№жҜ”йҮҚжҸҗеҚҮиҮі1.9%пјҢдёҺ2019е№ҙеҗҢжңҹзӣёжҜ”еўһеҠ 0.43дёӘзҷҫеҲҶзӮ№пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиҙ№з”ЁжҖ»йҮҸжҳҫи‘—еўһй•ҝгҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•е’Ңз”өеҠӣеёӮеңәзҡ„жҢҒз»ӯж”№йқ©пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәе°Ҷе‘ҲзҺ°еҮәжӣҙеҠ еӨҡе…ғеҢ–зҡ„еҸ‘еұ•жҖҒеҠҝпјҢиЎҢдёҡ规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүж–°иғҪжәҗдә§дёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪ

йҡҸзқҖе…Ёзҗғж°”еҖҷеҸҳеҢ–е’ҢиғҪжәҗиө„жәҗзҙ§еј й—®йўҳзҡ„еҠ еү§пјҢж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•и¶ҠжқҘи¶ҠеҸ—еҲ°йҮҚи§ҶгҖӮдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иғҪжәҗж¶Ҳиҙ№еӣҪпјҢж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•еҜ№дәҺе®һзҺ°иғҪжәҗз»“жһ„и°ғж•ҙгҖҒеҮҸе°‘зҺҜеўғжұЎжҹ“гҖҒеә”еҜ№ж°”еҖҷеҸҳеҢ–зӯүж–№йқўе…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮеңЁж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮеўһй•ҝзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪж–°иғҪжәҗдә§дёҡе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮйҡҸзқҖж–°иғҪжәҗиЈ…жңәжҢҒз»ӯжү©еӨ§пјҢз”өеҠӣзі»з»ҹи°ғиҠӮиғҪеҠӣйңҖжұӮд№ҹе°ҶйҖҗжӯҘж”ҖеҚҮпјҢиҝҷдёҖи¶ӢеҠҝдёәз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙе’ҢиүҜеҘҪзҡ„жңәйҒҮгҖӮ

пјҲ2пјүж–°е…ҙжҠҖжңҜзҡ„еҸ‘еұ•жҺЁеҠЁиЎҢдёҡжҲҗй•ҝ

иҝ‘е№ҙжқҘпјҢдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘еҸҠдҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•е№¶еӨ§иҢғеӣҙжҺЁе№ҝеҸҠеә”з”ЁпјҢзӣёе…іжҠҖжңҜжӯЈйҖҗжӯҘеҗ‘з”өеҠӣзӯүиғҪжәҗзі»з»ҹеҗ„йўҶеҹҹжё—йҖҸиһҚеҗҲгҖӮеҗҢж—¶пјҢиҝҷдәӣжҠҖжңҜзҡ„еә”з”Ёжңүж•ҲеёҰеҠЁдәҶзӣёе…із”өеҠӣиғҪжәҗдә§дёҡзҡ„ж•°еӯ—еҢ–еҚҮзә§пјҢиҝӣдёҖжӯҘеўһејәдәҶз”өеҠӣиҫ…еҠ©жңҚеҠЎж°ҙе№іпјҢжҸҗй«ҳз”өеҠӣзі»з»ҹиҝҗиЎҢзҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§пјҢ并еҠ©еҠӣж— дәәеҖје®ҲеҸҠжҷәиғҪе·ЎжЈҖзҡ„е®һзҺ°пјҢжҲҗдёәз”өеҠӣиҫ…еҠ©жңҚеҠЎзі»з»ҹжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳзҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮ

пјҲ3пјүж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫжҢҒз»ӯжҺЁиҝӣ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗиЈ…жңә规模дёҚж–ӯжү©еӨ§пјҢеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖжҸҗеҮәж·ұеҢ–з”өеҠӣдҪ“еҲ¶ж”№йқ©пјҢжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹгҖӮжңӘжқҘпјҢйҡҸзқҖж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫиҝӣзЁӢзҡ„жҺЁиҝӣпјҢз”өеҠӣзі»з»ҹж•ҙдҪ“иҝҗиҗҘжЁЎејҸе°Ҷд»ҺвҖңжәҗйҡҸиҚ·еҠЁвҖқеҗ‘вҖңжәҗиҚ·дә’еҠЁвҖқиҪ¬еҸҳпјҢз”ЁжҲ·дҫ§зҡ„д»·еҖје°Ҷж„ҲеҸ‘иў«йҮҚи§ҶпјҢиҙҹиҚ·иө„жәҗдёҺз”өеҠӣзі»з»ҹзҡ„ж·ұеәҰиһҚеҗҲе°ҶжҲҗдёәеҝ…然и¶ӢеҠҝгҖӮиҝҷдёҖиҪ¬еҸҳд№ҹе°ҶеӮ¬з”ҹеҗ„дёӘйўҶеҹҹз”ЁиғҪзҡ„ж–°иҜүжұӮпјҢдёәз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡеёҰжқҘж–°дёҖиҪ®еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжі•еҫӢ法规е’Ңж ҮеҮҶдёҚеҒҘе…Ё

зӣ®еүҚпјҢжҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„жі•еҫӢ法规е’Ңж ҮеҮҶдҪ“зі»иҝҳдёҚеӨҹе®Ңе–„гҖӮе°Ҫз®Ўж”ҝеәңе·Із»ҸеҮәеҸ°дәҶдёҖдәӣзӣёе…іжі•и§„е’Ңж”ҝзӯ–пјҢдҪҶйҡҸзқҖеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢжҠҖжңҜеҲӣж–°пјҢзҺ°жңүзҡ„法规е’Ңж ҮеҮҶеҸҜиғҪж— жі•ж»Ўи¶іиЎҢдёҡеҸ‘еұ•зҡ„йңҖиҰҒгҖӮиҝҷеҸҜиғҪеҜјиҮҙдјҒдёҡеңЁз»ҸиҗҘиҝҮзЁӢдёӯйқўдёҙеҗҲ规йЈҺйҷ©пјҢеҰӮж— жі•жҳҺзЎ®иЎҢдёҡ规иҢғгҖҒзјәд№Ҹжңүж•Ҳзҡ„зӣ‘з®ЎжңәеҲ¶зӯүгҖӮеҗҢж—¶пјҢз”ұдәҺж ҮеҮҶдёҚз»ҹдёҖпјҢд№ҹеўһеҠ дәҶдјҒдёҡй—ҙзҡ„дәӨжҳ“жҲҗжң¬е’ҢжҠҖжңҜдәӨжөҒзҡ„йҡҫеәҰгҖӮеӣ жӯӨпјҢжі•еҫӢ法规е’Ңж ҮеҮҶзҡ„дёҚеҒҘе…ЁжҳҜз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡеҸ‘еұ•йқўдёҙзҡ„йҮҚиҰҒжҢ‘жҲҳд№ӢдёҖгҖӮ

пјҲ2пјүиЎҢдёҡдё“дёҡдәәжүҚеҢ®д№Ҹ

йҡҸзқҖз”өеҠӣеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°пјҢеҜ№з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡдё“дёҡдәәжүҚзҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ гҖӮ然иҖҢпјҢзӣ®еүҚжҲ‘еӣҪзҡ„з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡдәәжүҚдҫӣз»ҷдёҚи¶іпјҢзјәд№Ҹе…·еӨҮй«ҳзҙ иҙЁгҖҒй«ҳжҠҖиғҪзҡ„дё“дёҡдәәжүҚгҖӮдёҖж–№йқўпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡж¶үеҸҠеӨҡдёӘйўҶеҹҹзҡ„жҠҖжңҜпјҢеҰӮиҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒжҷәиғҪз”өзҪ‘гҖҒеӮЁиғҪжҠҖжңҜзӯүпјҢеҜ№дәәжүҚзҡ„зҹҘиҜҶе’ҢжҠҖиғҪиҰҒжұӮиҫғй«ҳгҖӮеҸҰдёҖж–№йқўпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„дё“дёҡдәәжүҚеҹ№е…»дҪ“зі»дёҚеӨҹе®Ңе–„пјҢзјәд№Ҹдё“дёҡзҡ„еҹ№и®ӯжңәжһ„е’ҢиҜҫзЁӢи®ҫзҪ®пјҢеҜјиҮҙдәәжүҚдҫӣз»ҷдёҚи¶ігҖӮжҖ»дҪ“зңӢпјҢжҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡйқўдёҙдё“дёҡдәәжүҚеҢ®д№Ҹзҡ„жҢ‘жҲҳгҖӮ

пјҲ3пјүеёӮеңәз«һдәүйҖҗжӯҘеҠ еү§

йҡҸзқҖз”өеҠӣеёӮеңәзҡ„йҖҗжӯҘејҖж”ҫпјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡзҡ„з«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәпјҢдәүеӨәеёӮеңәд»Ҫйўқе’Ңе®ўжҲ·иө„жәҗгҖӮиҝҷеҜјиҮҙиЎҢдёҡзҡ„еҲ©ж¶Ұз©әй—ҙеҸ—еҲ°дёҘйҮҚеҺӢзј©пјҢдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣеҸ—еҲ°жҢ‘жҲҳгҖӮеҰӮжһңжңӘжқҘеёӮеңәз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢе°ҶеҜ№дёҡеҶ…дјҒдёҡзҡ„дә§е“Ғд»·ж јгҖҒжҜӣеҲ©зҺҮдә§з”ҹдёҚеҲ©еҪұе“ҚпјҢеҜјиҮҙеҮәзҺ°дёҡз»©дёӢж»‘зҡ„йЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎдјҒдёҡдј—еӨҡпјҢдјҒдёҡд№ҹе‘ҲзҺ°еҮәеӨҡе…ғеҢ–з«һдәүзү№зӮ№гҖӮеңЁдј з»ҹзҡ„зҒ«з”өе’ҢжҠҪж°ҙи“„иғҪйўҶеҹҹпјҢдёҖдәӣеӨ§еһӢеҸ‘з”өйӣҶеӣўеҰӮеҚҺиғҪгҖҒеӨ§е”җгҖҒеҚҺз”өзӯүжӢҘжңүиҫғејәзҡ„жҠҖжңҜе®һеҠӣе’Ңиө„жәҗдјҳеҠҝпјҢеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢйҡҸзқҖж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢйЈҺиғҪгҖҒеӨӘйҳіиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗдјҒдёҡд№ҹйҖҗжёҗж¶үи¶із”өеҠӣиҫ…еҠ©жңҚеҠЎйўҶеҹҹпјҢжҲҗдёәеёӮеңәзҡ„ж–°е…ҙеҠӣйҮҸгҖӮйҡҸзқҖз”өеҠӣеёӮеңәзҡ„ж”№йқ©е’Ңж–°еһӢз”өеҠӣзі»з»ҹзҡ„еҸ‘еұ•пјҢиҙҹиҚ·иҒҡеҗҲе•ҶгҖҒиҷҡжӢҹз”өеҺӮгҖҒж–°еһӢеӮЁиғҪзӯүз”ЁжҲ·дҫ§иө„жәҗд№ҹйҖҗжёҗжҲҗдёәз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәзҡ„йҮҚиҰҒеҸӮдёҺиҖ…гҖӮиҝҷдәӣдјҒдёҡйҖҡиҝҮжҸҗдҫӣжҷәиғҪз”Ёз”өгҖҒйңҖжұӮе“Қеә”зӯүи§ЈеҶіж–№жЎҲпјҢж»Ўи¶із”ЁжҲ·еҜ№з”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„йңҖжұӮпјҢд№ҹеңЁеёӮеңәдёӯеҚ жҚ®дәҶдёҖе®ҡзҡ„д»ҪйўқгҖӮжҖ»дҪ“жқҘиҜҙпјҢдёӯеӣҪз”өеҠӣиҫ…еҠ©жңҚеҠЎдјҒдёҡж јеұҖжҳҜдёҖдёӘеӨҡе…ғеҢ–зҡ„еёӮеңәпјҢеҗ„з§Қзұ»еһӢзҡ„дјҒдёҡйғҪеңЁеҠӘеҠӣжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜе’ҢжңҚеҠЎж°ҙе№іпјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–е’Ңж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡдҪңдёәж”Ҝж’‘з”өеҠӣзі»з»ҹе®үе…ЁгҖҒзЁіе®ҡгҖҒй«ҳж•ҲиҝҗиЎҢзҡ„йҮҚиҰҒеҠӣйҮҸпјҢдёҺз”өеҠӣеёӮеңәзҡ„еҸ‘еұ•жҒҜжҒҜзӣёе…ігҖӮйҡҸзқҖдёӯеӣҪз”өеҠӣиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎеёӮеңәзҡ„规模д№ҹеңЁжҢҒз»ӯжү©еӨ§пјҢжңӘжқҘеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮеңЁвҖңеҸҢзўівҖқжҲҳз•ҘиғҢжҷҜдёӢпјҢж–°иғҪжәҗиЈ…жңә规模е°ҶжҢҒз»ӯжү©еӨ§пјҢз”өеҠӣзі»з»ҹзҡ„дёҚзЎ®е®ҡжҖ§д№ҹе°ҶеўһејәгҖӮиҝҷдёҖи¶ӢеҠҝе°ҶеёҰжқҘжӣҙй«ҳзҡ„зҒөжҙ»жҖ§е’Ңи°ғиҠӮйңҖжұӮпјҢеҜ№з”өеҠӣиҫ…еҠ©жңҚеҠЎзҡ„йңҖжұӮе°Ҷе‘ҲзҺ°еӨҡж ·еҢ–гҖҒе®ҡеҲ¶еҢ–зҡ„и¶ӢеҠҝгҖӮеҗҢж—¶пјҢйҡҸзқҖз”өеҠӣеёӮеңәзҡ„з«һдәүеҠ еү§е’Ңе®ўжҲ·йңҖжұӮзҡ„еҸҳеҢ–пјҢз”өеҠӣиҫ…еҠ©жңҚеҠЎиЎҢдёҡе°ҶдёҚж–ӯеҲӣж–°жңҚеҠЎжЁЎејҸгҖӮдјҒдёҡе°ҶеҠ ејәдёҺе®ўжҲ·зҡ„еҗҲдҪңдёҺжІҹйҖҡпјҢж·ұе…ҘдәҶи§Је®ўжҲ·йңҖжұӮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„жңҚеҠЎи§ЈеҶіж–№жЎҲпјҢжҺўзҙўж–°зҡ„е•ҶдёҡжЁЎејҸе°ҶжҲҗдёәз”өеҠӣиҫ…еҠ©жңҚеҠЎйҮҚиҰҒеҸ‘еҠӣзӮ№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ