ж‘ҳиҰҒпјҡ2023е№ҙеӣҪйҷ…еҪўеҠҝйЈҺдә‘еҸҳе№»пјҢеҶ…зҮғжңәиЎҢдёҡеңЁз»ҸеҺҶдёүе№ҙз–«жғ…зҡ„и°ғж•ҙеҗҺзӣ®еүҚиЎҢдёҡе·ІйҖҗжӯҘи¶Ӣеҗ‘е№ізЁіеҸ‘еұ•жҖҒеҠҝгҖӮе…Ёе№ҙеҶ…зҮғжңәиЎҢдёҡй”ҖйҮҸйў„и®Ў7800дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ3%е·ҰеҸіпјҢжҖ»еҠҹзҺҮи¶…29дәҝеҚғз“Ұе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ6%е·ҰеҸігҖӮиҝӣеҮәеҸЈйў„и®Ў320дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3%е·ҰеҸігҖӮ

дёҖгҖҒз»јиҝ°

еҶ…зҮғжңәжҳҜдёҖз§ҚеҠЁеҠӣжңәжў°пјҢе®ғжҳҜйҖҡиҝҮдҪҝзҮғж–ҷеңЁжңәеҷЁеҶ…йғЁзҮғзғ§пјҢ并е°Ҷе…¶ж”ҫеҮәзҡ„зғӯиғҪзӣҙжҺҘиҪ¬жҚўдёәеҠЁеҠӣзҡ„зғӯеҠӣеҸ‘еҠЁжңәгҖӮе№ҝд№үдёҠзҡ„еҶ…зҮғжңәдёҚд»…еҢ…жӢ¬еҫҖеӨҚжҙ»еЎһејҸеҶ…зҮғжңәгҖҒж—ӢиҪ¬жҙ»еЎһејҸеҸ‘еҠЁжңәе’ҢиҮӘз”ұжҙ»еЎһејҸеҸ‘еҠЁжңәпјҢд№ҹеҢ…жӢ¬ж—ӢиҪ¬еҸ¶иҪ®ејҸзҡ„е–·ж°”ејҸеҸ‘еҠЁжңәпјҢдҪҶйҖҡеёёжүҖиҜҙзҡ„еҶ…зҮғжңәжҳҜжҢҮжҙ»еЎһејҸеҶ…зҮғжңәгҖӮжҙ»еЎһејҸеҶ…зҮғжңәд»ҘеҫҖеӨҚжҙ»еЎһејҸжңҖдёәжҷ®йҒҚгҖӮжҙ»еЎһејҸеҶ…зҮғжңәе°ҶзҮғж–ҷе’Ңз©әж°”ж··еҗҲпјҢеңЁе…¶жұҪзјёеҶ…зҮғзғ§пјҢйҮҠж”ҫеҮәзҡ„зғӯиғҪдҪҝжұҪзјёеҶ…дә§з”ҹй«ҳжё©й«ҳеҺӢзҡ„зҮғж°”гҖӮзҮғж°”иҶЁиғҖжҺЁеҠЁжҙ»еЎһдҪңеҠҹпјҢеҶҚйҖҡиҝҮжӣІжҹ„иҝһжқҶжңәжһ„жҲ–е…¶д»–жңәжһ„е°Ҷжңәжў°еҠҹиҫ“еҮәпјҢй©ұеҠЁд»ҺеҠЁжңәжў°е·ҘдҪңгҖӮеёёи§Ғзҡ„жңүжҹҙжІ№жңәе’ҢжұҪжІ№жңәпјҢйҖҡиҝҮе°ҶеҶ…иғҪиҪ¬еҢ–дёәжңәжў°иғҪпјҢжҳҜйҖҡиҝҮеҒҡеҠҹж”№еҸҳеҶ…иғҪгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

2021е№ҙеӣҪеҠЎйҷўйўҒеёғгҖҠвҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’з»јеҗҲе·ҘдҪңж–№жЎҲгҖӢпјҢжҲ‘еӣҪж–°жұҪиҪҰжҺ’ж”ҫж ҮеҮҶиҝӣдёҖжӯҘиҗҪе®һпјҢжё…жҙҒжҹҙжІ№жңәиЎҢеҠЁиҝӣдёҖжӯҘж·ұеҢ–пјҢеҶ…зҮғжңәиЎҢдёҡзҡ„ж”№йқ©дёҺеҲӣж–°еҠҝеңЁеҝ…иЎҢгҖӮйҡҸзқҖжұҪиҪҰеӣҪе…ӯе’ҢйқһйҒ“и·ҜеӣҪеӣӣжҺ’ж”ҫж ҮеҮҶзҡ„жӯЈејҸе®һж–ҪпјҢеңЁвҖңеҸҢзўівҖқзҡ„еј•еҜјдёӢпјҢеӣҪеҶ…еҶ…зҮғжңәжңәиЎҢдёҡе°ҶиҝҺжқҘж–°дёҖиҪ®зҡ„жҺ’ж”ҫе’ҢжІ№иҖ—法规еҚҮзә§пјҢжҢҒз»ӯжҺЁеҠЁдјҒдёҡеҠ еҝ«ж–°еһӢй«ҳж•ҲгҖҒдҪҺзўігҖҒжё…жҙҒеҸ‘еҠЁжңәдә§е“Ғзҡ„жҠҖжңҜеӮЁеӨҮдёҺејҖеҸ‘гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еңЁзӣ®еүҚзҡ„жұҪиҪҰдә§дёҡж јеұҖдёӯпјҢж•ҙиҪҰеҲ¶йҖ е•ҶиҮӘеҲ¶зҺҮи¶ҠжқҘи¶ҠдҪҺпјҢеҶ…зҮғжңәеҸҠйғЁд»¶дјҒдёҡжүҝжӢ…и¶ҠжқҘи¶ҠеӨҡзҡ„з”ҹдә§гҖҒз ”еҸ‘иҒҢиғҪпјҢжұҪиҪҰе·ҘдёҡеӨ§йғЁеҲҶе…ҲиҝӣжҠҖжңҜеқҮжқҘжәҗдәҺеҶ…зҮғжңәеҸҠйӣ¶йғЁд»¶дјҒдёҡгҖӮдјҒдёҡдёҖж–№йқўйңҖиҰҒж №жҚ®ж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„йңҖжұӮз ”з©¶ејҖеҸ‘ж–°дә§е“ҒгҖҒж–°жҠҖжңҜд»Ҙз»ҙжҢҒдёҺж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„еҗҲдҪңе…ізі»пјҢеҸҰдёҖж–№йқўйңҖиҰҒдёҚж–ӯз ”еҸ‘ж–°дә§е“ҒгҖҒж–°жҠҖжңҜдҫӣж•ҙиҪҰеҲ¶йҖ е•ҶйҖүжӢ©д»ҘжҸҗеҚҮиҮӘиә«зҡ„з«һдәүеҠӣгҖӮдҝқжҢҒжҠҖжңҜзҡ„е…ҲиҝӣжҖ§жҳҜеҶ…зҮғжңәеҸҠй…Қ件еҲ¶йҖ иЎҢдёҡеҸӮдёҺеёӮеңәз«һдәүзҡ„еҝ…иҰҒжқЎд»¶пјҢеҶ…зҮғжңәеҸҠй…Қ件еҲ¶йҖ иЎҢдёҡе…·жңүиҫғејәзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

еҶ…зҮғжңәеҸҠй…Қ件дә§е“Ғзҡ„еҘҪеқҸзӣҙжҺҘеҪұе“Қж•ҙиҪҰзҡ„иҙЁйҮҸз”ҡиҮіжҳҜж•ҙиҪҰзҡ„е®үе…ЁжҖ§иғҪпјҢж•ҙиҪҰеҲ¶йҖ е•ҶеҜ№й…ҚеҘ—зҡ„еҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡзҡ„иҰҒжұӮйқһеёёдёҘж јпјҢеҜ№еҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡиҖғж ёжҢҮж Үдё»иҰҒжңүпјҡжҠҖжңҜиғҪеҠӣгҖҒдә§е“ҒејҖеҸ‘иғҪеҠӣгҖҒз”ҹдә§жҺ§еҲ¶иғҪеҠӣгҖҒжҲҗжң¬жҺ§еҲ¶иғҪеҠӣгҖҒеҸҠж—¶дҫӣиҙ§иғҪеҠӣгҖҒдҫӣеә”е•Ҷз®ЎзҗҶиғҪеҠӣзӯүгҖӮеӣ жӯӨпјҢж•ҙиҪҰеҲ¶йҖ е•ҶдёҺеҶ…зҮғжңәеҸҠйғЁд»¶дјҒдёҡд№Ӣй—ҙгҖҒдёҖзә§дҫӣеә”е•ҶдёҺдәҢзә§дҫӣеә”е•Ҷд№Ӣй—ҙз»ҸиҝҮеӨҡе№ҙзҡ„еҗҲдҪңдјҡе»әз«ӢзЁіе®ҡгҖҒзӣёдә’дҫқиө–зҡ„еҗҲдҪңе…ізі»пјҢйҷӨйқһжҳҜеҮәзҺ°йҮҚеӨ§иҙЁйҮҸдәӢж•…жҲ–иҖ…йҮҚеӨ§д»·ж је·®ејӮпјҢиҜҘз§Қе…ізі»дёҖж—Ұе»әз«ӢпјҢе…¶д»–дҫӣеә”е•ҶеҫҲйҡҫиҝӣе…ҘпјҢдё»иҰҒеҺҹеӣ жҳҜиҪҰеһӢејҖеҸ‘дёҖиҲ¬йңҖиҖ—ж—¶дёӨе№ҙз”ҡиҮіжӣҙй•ҝпјҢж•ҙиҪҰеҺӮгҖҒдёҖзә§дҫӣеә”е•ҶгҖҒдәҢзә§дҫӣеә”е•Ҷд№Ӣй—ҙе·Із»ҸеҪўжҲҗдәҶдә’зӣёж”ҜжҢҒгҖҒдә’зӣёдҫқйқ зҡ„е…ізі»гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еҶ…зҮғжңәеҸҠй…Қ件еҲ¶йҖ иЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№иө„йҮ‘规模иҰҒжұӮиҫғй«ҳпјҢдё»иҰҒдҪ“зҺ°еңЁдёүдёӘж–№йқўпјҡдёҖжҳҜжөҒеҠЁиө„йҮ‘йңҖжұӮпјҢеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯеӯҳиҙ§йңҖиҰҒеҚ з”ЁеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘пјӣдәҢжҳҜдё“жңүи®ҫеӨҮиө„йҮ‘йңҖжұӮпјҢеҶ…зҮғжңәеҸҠй…Қ件еҲ¶йҖ иЎҢдёҡдёҖиҲ¬йңҖжҠ•е…ҘеӨ§йўқиө„йҮ‘з”ЁдәҺдё“жңүи®ҫеӨҮзҡ„иҙӯд№°пјҢе…¬еҸёдёәж»Ўи¶ій«ҳз«Ҝе®ўжҲ·йңҖжұӮпјҢйңҖиҰҒиҙӯд№°й«ҳзІҫеәҰзҡ„и®ҫеӨҮпјӣдёүжҳҜз ”еҸ‘иө„йҮ‘йңҖжұӮпјҢд»ҘиҪҰз”ЁеҸ‘еҠЁжңәдёәдҫӢпјҢдә§е“Ғзҡ„з ”еҸ‘дёҺж•ҙиҪҰз ”еҸ‘еҗҢжӯҘпјҢиҜ•еҲ¶гҖҒжЈҖйӘҢйҳ¶ж®өе…¬еҸёзҡ„收е…ҘиҫғдҪҺпјҢдёәжҸҗеҚҮе…¬еҸёзҡ„жҠҖжңҜж°ҙе№ігҖҒз ”еҸ‘иғҪеҠӣпјҢеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺз ”еҸ‘гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

еңЁеҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡпјҢдјҒдёҡиҰҒе…·еӨҮиҫғејәзҡ„з»јеҗҲз«һдәүеҠӣпјҢиҝҳеҝ…йЎ»жӢҘжңүеӨ§жү№дё“дёҡжҠҖжңҜдәәжүҚгҖҒз®ЎзҗҶдәәжүҚе’ҢиҗҘй”ҖдәәжүҚпјҢд»Ҙеҗёж”¶ж¶ҲеҢ–еӣҪеҶ…еӨ–е…ҲиҝӣжҠҖжңҜгҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңе·ҘдҪңж•ҲзҺҮгҖҒжҢҒз»ӯйҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

еҶ…зҮғжңәдёҠжёёеҢ…жӢ¬еҺҹжқҗж–ҷд»ҘеҸҠж ёеҝғйӣ¶йғЁд»¶пјҢе…¶дёӯеҺҹжқҗж–ҷдҫӣеә”е•ҶеҢ…жӢ¬е®қжӯҰй’ўй“ҒгҖҒжІҷй’ўиӮЎд»ҪзӯүпјҢж ёеҝғйӣ¶йғЁд»¶дҫӣеә”е•ҶеҢ…жӢ¬еә·жҳҺж–ҜгҖҒдёӯеҺҹеҶ…й…ҚгҖҒйЈһйҫҷиӮЎд»ҪзӯүпјӣдёӯжёёеҲҶдёәжұҪжІ№жңәеҲ¶йҖ д»ҘеҸҠжҹҙжІ№жңәеҲ¶йҖ пјҢе…¶дёӯжұҪжІ№жңәеҲ¶йҖ еҺӮе•ҶеҢ…жӢ¬дёҖжұҪеӨ§дј—гҖҒеҗүеҲ©йӣҶеӣўзӯүпјҢжҹҙжІ№жңәеҲ¶йҖ еҺӮе•ҶеҢ…жӢ¬жҪҚжҹҙеҠЁеҠӣгҖҒзҺүжҹҙйӣҶеӣўзӯүпјҢе…¶дёӯиңӮе·ўеҠЁеҠӣзӯүдјҒдёҡеҗҢж—¶е…·еӨҮз”ҹдә§жұҪжІ№жңәд»ҘеҸҠжҹҙжІ№жңәзҡ„иғҪеҠӣпјӣдёӢжёёеә”з”ЁеёӮеңәдёӯпјҢжұҪиҪҰе·ҘдёҡеҺӮе•ҶеҢ…жӢ¬дёҠжұҪйӣҶеӣўгҖҒдёӯйҖҡе®ўиҪҰзӯүпјҢиҲ№иҲ¶е·ҘдёҡеҺӮе•ҶеҢ…жӢ¬дёӯеӣҪиҲ№иҲ¶гҖҒдёӯеӣҪйҮҚе·ҘзӯүпјҢйҷӨжӯӨд№ӢеӨ–пјҢеӣҪз”өз”өеҠӣгҖҒеҚҺиғҪеӣҪйҷ…зӯүеҸ‘з”өеҺӮе•ҶеҗҢж ·йҡ¶еұһдәҺдёӢжёёеә”з”ЁеёӮеңәгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

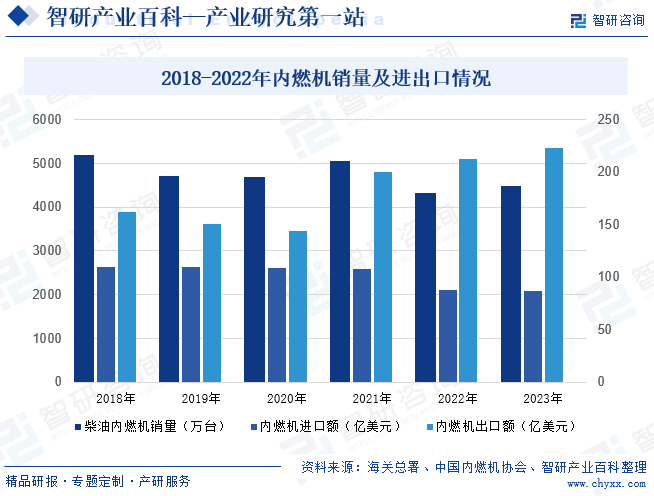

2023е№ҙеӣҪйҷ…еҪўеҠҝйЈҺдә‘еҸҳе№»пјҢеҶ…зҮғжңәиЎҢдёҡеңЁз»ҸеҺҶдёүе№ҙз–«жғ…зҡ„и°ғж•ҙеҗҺзӣ®еүҚиЎҢдёҡе·ІйҖҗжӯҘи¶Ӣеҗ‘е№ізЁіеҸ‘еұ•жҖҒеҠҝгҖӮе…Ёе№ҙеҶ…зҮғжңәиЎҢдёҡй”ҖйҮҸйў„и®Ў7800дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ3%е·ҰеҸіпјҢжҖ»еҠҹзҺҮи¶…29дәҝеҚғз“Ұе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ6%е·ҰеҸігҖӮиҝӣеҮәеҸЈйў„и®Ў320дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3%е·ҰеҸігҖӮж №жҚ®дёӯеҶ…еҚҸеҸҚйҰҲж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…Ёе№ҙжҹҙжІ№еҶ…зҮғжңәе…ұи®Ўй”Җе”®4473.76дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ2.85%гҖӮ

23е№ҙжҲ‘еӣҪеӨ–иҙёиҝҗиЎҢжҖ»дҪ“е№ізЁіпјҢеӣӣеӯЈеәҰеҗ‘еҘҪжҖҒеҠҝжҳҺжҳҫпјӣз»ҸиҗҘдё»дҪ“жҙ»еҠӣе……и¶іпјҢж°‘иҗҘдјҒдёҡдё»еҠӣдҪңз”Ёеўһејәпјӣдә§е“Ғз«һдәүдјҳеҠҝзЁіеӣәпјҢеҮәеҸЈеҠЁиғҪдё°еҜҢжҙ»и·ғгҖӮеҶ…зҮғжңәиЎҢдёҡиҝӣеҮәеҸЈеўһе№…з•Ҙй«ҳдәҺеӣҪ家жҖ»дҪ“иҝӣеҮәеҸЈеўһе№…пјҢиЎҢдёҡиҝӣеҮәеҸЈиЎЁзҺ°жҖ»дҪ“е№ізЁіпјҢеҮәеҸЈеҪўеҠҝеҘҪдәҺиҝӣеҸЈгҖӮ2023е№ҙе…Ёе№ҙеҶ…зҮғжңәиЎҢдёҡиҝӣеҮәеҸЈжҖ»йўқ309.95дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3.02%пјҢе…¶дёӯпјҢиҝӣеҸЈ86.79дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ-1.41%пјҢеҮәеҸЈ223.16дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.85%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺзЁідёӯжұӮиҝӣпјҢеёҰеҠЁдёӯйҮҚеҚЎеёӮеңәжҢҒз»ӯеҸ‘еұ•

йҡҸзқҖеӣҪж°‘з»ҸжөҺжӯҘе…Ҙж–°еёёжҖҒпјҢеӣҪж°‘з»ҸжөҺ继з»ӯдҝқжҢҒзЁідёӯжұӮиҝӣзҡ„жҖ»еҹәи°ғпјҢе®һж–Ҫз§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢзЁіеҒҘзҡ„иҙ§еёҒж”ҝзӯ–гҖӮ2022е№ҙ1вҖ”12жңҲд»ҪпјҢе…ЁеӣҪеӣәе®ҡиө„дә§жҠ•иө„пјҲдёҚеҗ«еҶңжҲ·пјү503036дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ3.0% (жҢүеҸҜжҜ”еҸЈеҫ„и®Ўз®—)гҖӮе…¶дёӯпјҢж°‘й—ҙеӣәе®ҡиө„дә§жҠ•иө„253544дәҝе…ғгҖӮеҗҢж—¶пјҢвҖңдёҖеёҰдёҖи·ҜвҖқзҡ„жҺЁиҝӣд№ҹеёҰеҠЁеӣҪеҶ…з»ҸжөҺзҡ„е»әи®ҫеҸ‘еұ•пјҢе·ҘдёҡгҖҒжү№еҸ‘е’Ңйӣ¶е”®дёҡ规模зҡ„дёҚж–ӯеўһй•ҝеқҮеёҰеҠЁдәҶиҙёжҳ“规模еўһй•ҝпјҢдҝғиҝӣдәҶеҶ…зҮғжңәеҸҠй…Қ件йңҖжұӮгҖӮ

пјҲ2пјүеӣҪеҶ…е•Ҷз”ЁиҪҰдә§й”ҖйҮҸгҖҒдҝқжңүйҮҸжҢҒз»ӯеўһй•ҝ

ж №жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ2022е№ҙжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ3016.1дёҮиҫҶдёҮиҫҶе’Ң3009.4дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.4%е’Ң2.1%гҖӮеҗҢжҜ”еҲҶеҲ«еўһй•ҝ11.6%е’Ң12%пјҢдә§й”ҖйҮҸеҲӣеҺҶеҸІж–°й«ҳпјҢе®һзҺ°дёӨдҪҚж•°иҫғй«ҳеўһй•ҝгҖӮе…¶дёӯпјҢд№ҳз”ЁиҪҰеёӮеңә延з»ӯиүҜеҘҪеўһй•ҝжҖҒеҠҝпјҢдёәзЁідҪҸжұҪиҪҰж¶Ҳиҙ№еҹәжң¬зӣҳеҸ‘жҢҘйҮҚиҰҒдҪңз”Ёпјӣе•Ҷз”ЁиҪҰеёӮеңәдјҒзЁіеӣһеҚҮпјҢдә§й”ҖеӣһеҪ’400дёҮиҫҶйў„и®ЎжңӘжқҘиҫғй•ҝдёҖж®өж—¶й—ҙпјҢдёӯеӣҪд»ҚеӨ„дәҺе·ҘдёҡеҢ–е’ҢеҹҺеёӮеҢ–зЁіжӯҘеҸ‘еұ•зҡ„йҳ¶ж®өпјҢеӣҪж°‘з»ҸжөҺд№ҹе°ҶжҢҒз»ӯзЁіжӯҘеҸ‘еұ•гҖӮжңӘжқҘжҲ‘еӣҪе•Ҷз”ЁиҪҰдә§йҮҸгҖҒдҝқжңүйҮҸд»Қе°ҶжҢҒз»ӯеўһй•ҝпјҢе•Ҷз”ЁиҪҰдә§йҮҸгҖҒдҝқжңүйҮҸ规模зҡ„жҢҒз»ӯеўһй•ҝе°ҶзӣҙжҺҘжҺЁеҠЁеҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

пјҲ3пјүе…ЁзҗғжұҪиҪҰдә§дёҡиҪ¬з§»жҺЁеҠЁжң¬еңҹеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡиһҚе…Ҙе…Ёзҗғдҫӣеә”й“ҫдҪ“зі»

еңЁеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪжұҪиҪҰеҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡз»ҸиҝҮеҮ еҚҒе№ҙзҡ„жҠҖжңҜз§ҜзҙҜпјҢе·Із»ҸеҮәзҺ°дәҶдёҖжү№иғҪеӨҹз”ҹдә§й«ҳжҠҖжңҜеҗ«йҮҸгҖҒй«ҳе“ҒиҙЁж°ҙе№ідё”е…·жңүдёҖе®ҡз”ҹдә§и§„жЁЎзҡ„дё“дёҡеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡгҖӮеңЁи§„жЁЎгҖҒиҙЁйҮҸгҖҒз ”еҸ‘д»ҘеҸҠе“Қеә”йҖҹеәҰзҡ„ж”Ҝж’‘дёӢпјҢжҲ‘еӣҪеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡе·ІйҖҗжӯҘиҝӣе…ҘеҲ°еӣҪйҷ…жұҪиҪҰдә§дёҡдҫӣеә”й“ҫдҪ“зі»дёӯгҖӮеңЁе…ЁзҗғжұҪиҪҰдә§дёҡй“ҫеҗ‘ж–°е…ҙеёӮеңәиҪ¬з§»зҡ„еӨ§и¶ӢеҠҝдёӢпјҢжүҝжҺҘе…ЁзҗғеҶ…зҮғжңәеҸҠй…Қ件дә§дёҡиҪ¬з§»е·ІжҲҗдёәжҲ‘еӣҪжұҪиҪҰзӣёе…ідјҒдёҡеҸ‘еұ•зҡ„ж–°жңәйҒҮпјҢеҝ…е°ҶжҺЁеҠЁжҲ‘еӣҪжң¬еңҹеҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡеҗ‘жӣҙй«ҳжҠҖжңҜгҖҒжӣҙй«ҳе“ҒиҙЁд»ҘеҸҠжӣҙеӨ§и§„жЁЎеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҶ…зҮғжңәеҸҠй…Қ件жҠҖжңҜеҲӣж–°жңүжүҖзӘҒз ҙпјҢдҪҶжҠҖжңҜеҚҮзә§иғҪеҠӣзӣёеҜ№и–„ејұ

з”ұдәҺдёӯеӣҪе“ҒзүҢеҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡеӨ§еӨҡе®һйҷ…жҠ•е…ҘдёҚеӨҹпјҢеҠ д№ӢеңЁз ”еҸ‘гҖҒз”ҹдә§гҖҒз®ЎзҗҶе’ҢдәәжүҚзӯүж–№йқўзҡ„зјәеӨұпјҢдёӯеӣҪе“ҒзүҢеҶ…зҮғжңәеҸҠй…Қ件жҖ»дҪ“дә§е“ҒжҠҖжңҜеҚҮзә§иғҪеҠӣд»Қ然зӣёеҜ№и–„ејұпјҢе°Өе…¶жҳҜзјәд№ҸдёҠжёёеҹәзЎҖдә§дёҡзҡ„жңүеҠӣж”Ҝж’‘пјҢзӣёеҪ“йғЁеҲҶе…ій”®еҺҹжқҗж–ҷгҖҒе…ғеҷЁд»¶еҸҠе·ҘиүәгҖҒиЈ…еӨҮзӯүиҝҳдҫқиө–иҝӣеҸЈпјӣиҮӘдё»е“ҒзүҢеҶ…зҮғжңәеҸҠй…Қ件жҠҖжңҜе°Өе…¶ж¶үеҸҠжІ№иҖ—гҖҒжҺ’ж”ҫгҖҒе®үе…ЁзӯүжҢҮж Үзҡ„жҠҖжңҜиҗҪеҗҺпјҢйғЁеҲҶйўҶеҹҹиҝҳжҳҜз©әзҷҪгҖӮжҖ»дҪ“жқҘиҜҙпјҢжҲ‘еӣҪе°ҡжңӘе®Ңе…ЁжҺҢжҸЎеҶ…зҮғжңәеҸҠй…Қ件зҡ„ж ёеҝғжҠҖжңҜпјҢйғЁеҲҶй«ҳз«Ҝдә§е“Ғиў«еӨ–иө„дјҒдёҡжҺҢжҺ§гҖӮ

пјҲ2пјүдә§е“ҒиҙЁйҮҸ瓶йўҲд»ҚйңҖзӘҒз ҙ

дјҙйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„еҸҳеҢ–пјҢеҜ№иҙЁйҮҸзҡ„иҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢдёӯеӣҪйғЁеҲҶиҮӘдё»еҶ…зҮғжңәеҸҠй…Қ件дјҒдёҡдҫқ然еӯҳеңЁзӣёеҜ№иҙЁйҮҸдёҚй«ҳгҖҒдёҖиҮҙжҖ§дёҚи¶ігҖҒиҖҗд№…жҖ§иҫғе·®зҡ„й—®йўҳгҖӮеҪ“еүҚпјҢдёӯеӣҪе“ҒзүҢеҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡзӣёеҪ“йғЁеҲҶдјҒдёҡи®ҫи®ЎејҖеҸ‘иғҪеҠӣиҫғејұгҖҒе·ҘзЁӢз»ҸйӘҢз§ҜзҙҜдёҚи¶іпјҢдә§е“ҒдёҖиҮҙжҖ§дҝқйҡңдҪ“зі»иғҪеҠӣејұгҖӮеҠ д№ӢпјҢеӨҡе№ҙжқҘиЎҢдёҡеҜ№еҺҹжқҗж–ҷгҖҒе…ғеҷЁд»¶зҡ„йҮҚи§ҶдёҚеӨҹпјҢдёҠдёӢжёёдјҒдёҡзҡ„еҚҸдҪңдёҚз•…зӯүз»јеҗҲеӣ зҙ пјҢйӣ¶йғЁд»¶еҺҹжқҗж–ҷгҖҒе…ғеҷЁд»¶зӣёеҜ№иҗҪеҗҺпјҢеҜјиҮҙйғЁеҲҶдјҒдёҡеҶ…зҮғжңәеҸҠй…Қ件иҙЁйҮҸзЁіе®ҡжҖ§дёҚи¶ігҖҒдә§е“ҒеҸҜйқ жҖ§дёҚе°ҪеҰӮдәәж„ҸгҖӮ

дёғгҖҒз«һдәүж јеұҖ

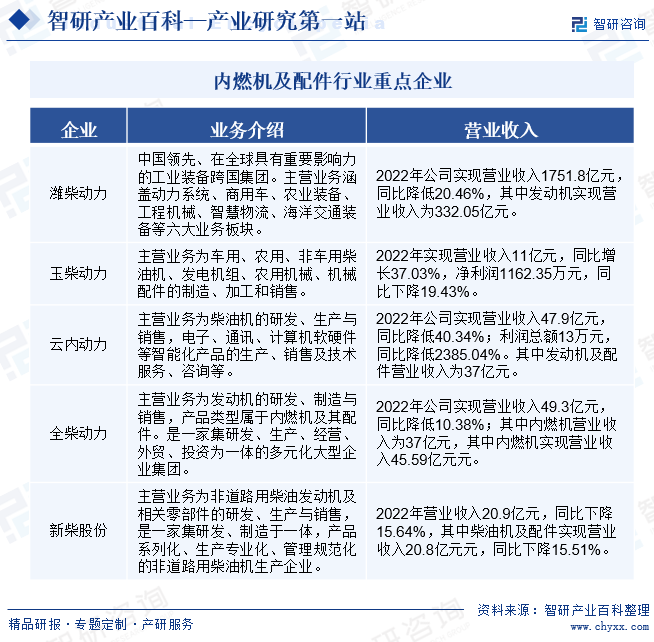

жҲ‘еӣҪеҶ…зҮғжңәдјҒдёҡз«һдәүж јеұҖеңЁеҗ„з»ҶеҲҶиЎҢдёҡз•ҘжңүдёҚеҗҢпјҢжҖ»дҪ“жқҘзңӢпјҢжҲ‘еӣҪеҶ…зҮғжңәеҺӮе•ҶиҫғеӨҡпјҢдё”еҗ„еӨ§еӨҙйғЁеҺӮе•ҶеҚ жҜ”е·®и·қдёҚжҳҺжҳҫгҖӮеңЁеҶ…зҮғжңәиЎҢдёҡйҮҚзӮ№е…¬еҸёдёӯпјҢзҺүжҹҙеҠЁеҠӣгҖҒдә‘еҶ…еҠЁеҠӣгҖҒе…ЁжҹҙеҠЁеҠӣгҖҒж–°жҹҙиӮЎд»Ҫзҡ„еҶ…зҮғжңәдёҡеҠЎеҚ жҜ”иҫғй«ҳпјҢеқҮи¶…иҝҮ90%пјҢдјҒдёҡжҠҖжңҜйўҶе…ҲжҖ§иҫғејәпјӣд»ҺдёҡеҠЎиҗҘ收规模жқҘзңӢпјҢжҪҚжҹҙеҠЁеҠӣгҖҒдә‘еҶ…еҠЁеҠӣгҖҒе…ЁжҹҙеҠЁеҠӣзӯүдјҒдёҡзҡ„йўҶе…ҲдјҳеҠҝжҳҺжҳҫгҖӮж•ҙдҪ“жқҘзңӢпјҢжҪҚжҹҙеҠЁеҠӣзҡ„еҶ…зҮғжңәдёҡеҠЎеёғеұҖйўҶе…ҲдјҳеҠҝиҫғдёәжҳҺжҳҫгҖӮ

еҶ…зҮғжңәеҸҠй…Қ件иЎҢдёҡйҮҚзӮ№дјҒдёҡ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

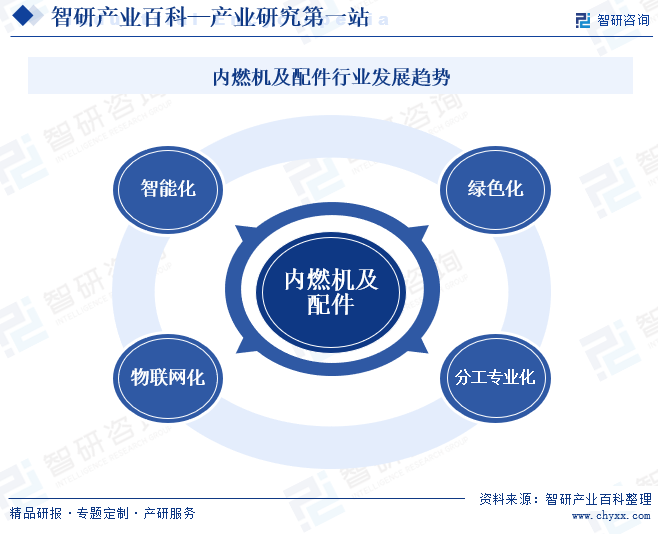

1гҖҒжҷәиғҪеҢ–

йҡҸзқҖз”өеӯҗжҠҖжңҜзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢеҶ…зҮғжңәз”өеӯҗжҺ§еҲ¶жҠҖжңҜе°ҶиҺ·еҫ—жӣҙеӨҡзҡ„иөӢиғҪпјҢе…¶жҺ§еҲ¶йқўдјҡжӣҙе№ҝпјҢжҺ§еҲ¶зІҫеәҰдјҡжӣҙй«ҳпјҢжҷәиғҪеҢ–ж°ҙе№ідјҡжӣҙејәгҖӮжҷәиғҪеҢ–дё»иҰҒдҪ“зҺ°еңЁзӣёе…ідә§е“ҒиҮӘжҲ‘иҜҠж–ӯгҖҒиҮӘжҲ‘дҝқжҠӨгҖҒиҮӘжҲ‘и°ғйҖҹгҖҒиҝңзЁӢжҺ§еҲ¶зӯүеҠҹиғҪгҖӮеҶ…зҮғжңәз”өеӯҗжҺ§еҲ¶з”ұеҚ•зӢ¬жҺ§еҲ¶еҗ‘з»јеҗҲгҖҒйӣҶдёӯжҺ§еҲ¶ж–№еҗ‘еҸ‘еұ•пјҢз”ұжҺ§еҲ¶зҡ„дҪҺж•ҲзҺҮеҸҠдҪҺзІҫеәҰеҗ‘жҺ§еҲ¶зҡ„й«ҳж•ҲзҺҮеҸҠй«ҳзІҫеәҰеҸ‘еұ•гҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„еҸ‘еұ•пјҢзҺ°д»ЈеҶ…зҮғжңәиһҚеҗҲдәҶз”өеӯҗгҖҒдҝЎжҒҜгҖҒзҺҜеўғгҖҒиғҪжәҗгҖҒзҹіжІ№еҢ–е·ҘгҖҒж–°еһӢжқҗж–ҷе’ҢжҷәиғҪеҲ¶йҖ зӯүиҜёеӨҡй«ҳж–°жҠҖжңҜпјҢе·ІжҲҗдёәиһҚеҗҲеӨҡеӯҰ科гҖҒи·ЁйўҶеҹҹзҡ„й«ҳж–°жҠҖжңҜдә§е“ҒпјҢеҶ…зҮғжңәиЎҢдёҡд№ҹе°ҶжӯҘе…ҘвҖңеҶ…зҮғжңәз”өеӯҗжҷәиғҪеҢ–ж—¶д»ЈвҖқгҖӮ

2гҖҒз»ҝиүІеҢ–

и§ЈеҶізўіжҺ’ж”ҫзҡ„жңүж•Ҳж–№ејҸе°ұжҳҜжҸҗй«ҳеҶ…зҮғжңәзҡ„зғӯж•ҲзҺҮпјҢеҶ…зҮғжңәиЎҢдёҡеә”еҪ“еҠ йҖҹиҮҙеҠӣдәҺжҸҗеҚҮзғӯж•ҲзҺҮпјҢдҫқжүҳдәәе·ҘжҷәиғҪе’Ңдә’иҒ”зҪ‘ж•°жҚ®пјҢз”Ёж–°жҠҖжңҜиөӢиғҪпјҢдҪҝеҶ…зҮғжңәиҺ·еҫ—ж–°з”ҹгҖӮжӯӨеӨ–пјҢеӨ©з„¶ж°”гҖҒйҶҮзұ»гҖҒжӨҚзү©жІ№зӯүд»Јз”ЁзҮғж–ҷе°ҶдёәеҶ…зҮғжңәеўһж·»ж–°зҡ„жҙ»еҠӣгҖӮжңӘжқҘеҮ е№ҙпјҢйҡҸзқҖеӣҪ家жҺ’ж”ҫж ҮеҮҶзҡ„дёҚж–ӯеҚҮзә§пјҢжҸҗеҚҮеҶ…зҮғжңәжҠҖжңҜж°ҙе№ігҖҒеҸ‘еұ•жё…жҙҒеҢ–зҡ„з»ҝиүІеҠЁеҠӣе°ҶжҲҗдёәд»ҠеҗҺиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

3гҖҒзү©иҒ”зҪ‘еҢ–

йҡҸзқҖ5Gзӯүж–°еҹәе»әзҡ„е№ҝжіӣеә”з”ЁпјҢеҲ¶йҖ дёҡе°Ҷд»Ҙе®һж–ҪеҲ¶йҖ дёҡж•°еӯ—еҢ–иҪ¬еһӢиЎҢеҠЁдёәжҠ“жүӢпјҢеҲҶиЎҢдёҡгҖҒеҲҶеҢәеҹҹгҖҒеҲҶдјҒдёҡејҖеұ•еӨ§и§„жЁЎж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–ж”№йҖ пјҢе»әи®ҫе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҢеҠ еҝ«еҹ№иӮІеҲ¶йҖ дёҡж–°жЁЎејҸж–°дёҡжҖҒгҖӮеҶ…зҮғжңәдҪңдёәж ёеҝғе·ҘдёҡжЁЎеқ—пјҢйҡҸзқҖж•°еӯ—еҢ–еҸҳйқ©еҚҮзә§пјҢе°ҶеҹәдәҺAIгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒеҢәеқ—й“ҫзӯүеүҚжІҝжҠҖжңҜзҡ„з§ҜзҙҜдёҺз”ҹжҖҒиғҪеҠӣзҡ„ж•ҙеҗҲпјҢзү©иҒ”зҪ‘еҢ–зҡ„и¶ӢеҠҝж—ҘзӣҠжҳҫи‘—гҖӮ

4гҖҒеҲҶе·Ҙдё“дёҡеҢ–

йқўеҜ№ж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәзҺҜеўғпјҢе…Ёзҗғеҗ„еӨ§йқһйҒ“и·Ҝ移еҠЁжңәжў°еҺӮе•Ҷе’ҢеҸ‘еҠЁжңәеҺӮе•ҶжӣҙеҠ дё“жіЁдәҺиҮӘиә«ж ёеҝғе’ҢдјҳеҠҝдёҡеҠЎзҡ„еҸ‘еұ•пјҢйҖҗжӯҘжҸҗй«ҳйӣ¶йғЁд»¶еӨ–йғЁйҮҮиҙӯжҜ”дҫӢпјҢйӣ¶йғЁд»¶з”ҹдә§зҡ„дё“дёҡеҢ–е’ҢжҠ•иө„й—Ёж§ӣдёҚж–ӯжҸҗй«ҳпјҢдё“дёҡеҢ–жңүеҠ©дәҺе…¶иҝӣиЎҢж ҮеҮҶеҢ–гҖҒе“ҒзүҢеҢ–зҡ„е»әи®ҫпјҢд»ҘеҸҠеёӮеңәйңҖжұӮзҡ„жҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ