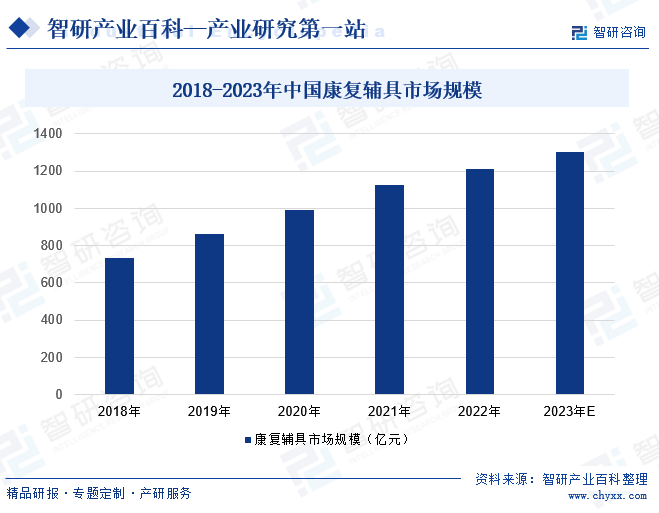

ж‘ҳиҰҒпјҡйҡҸзқҖжҲ‘еӣҪиҖҒйҫ„еҢ–зЁӢеәҰзҡ„еҠ еү§е’ҢеҢ»з–—ж°ҙе№ізҡ„жҸҗй«ҳпјҢд»ҘеҸҠеә·еӨҚиҫ…е…·дә§дёҡзҡ„еҚҮзә§жҚўд»Је’ҢжҠҖжңҜиҝӣжӯҘпјҢеә·еӨҚиҫ…е…·еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪеә·еӨҚиҫ…е…·еёӮеңә规模дёә1210.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65%гҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪеә·еӨҚиҫ…е…·еёӮеңә规模дёә1303.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65%гҖӮ

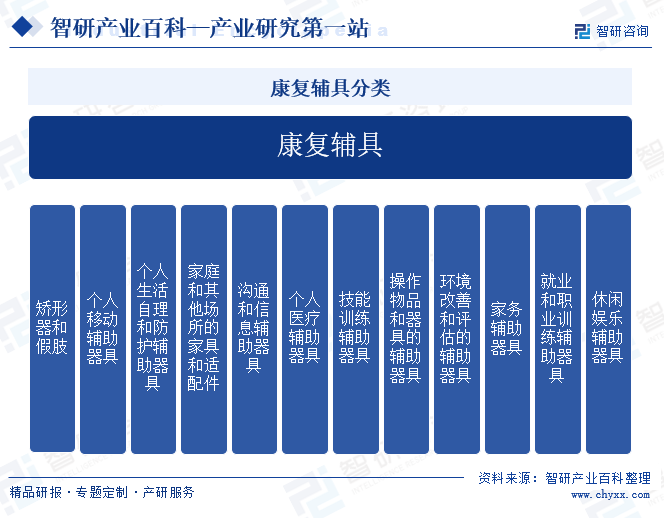

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еә·еӨҚиҫ…е…·дәҰз§°еә·еӨҚиҫ…е…·еҷЁе…·пјҢжҳҜжҢҮеҜ№иҖҒе№ҙдәәгҖҒж®Ӣз–ҫдәәгҖҒдјӨз—…дәәиҝӣиЎҢеҠҹиғҪиЎҘеҒҝгҖҒеҠҹиғҪд»ЈеҒҝд»ҘеҸҠж”№е–„йҖӮеә”зҺҜеўғиғҪеҠӣзҡ„иҫ…еҠ©еҷЁе…·гҖҒи®ҫеӨҮгҖҒд»ӘеҷЁгҖҒжҠҖжңҜе’ҢиҪҜ件гҖӮж №жҚ®ж°‘ж”ҝйғЁдҝ®и®ўзҡ„гҖҠдёӯеӣҪеә·еӨҚиҫ…еҠ©еҷЁе…·зӣ®еҪ•пјҲ2023е№ҙзүҲпјүгҖӢпјҢе°Ҷеә·еӨҚиҫ…е…·еҲ’еҲҶдёә12дёӘдё»зұ»пјҢеҢ…жӢ¬зҹ«еҪўеҷЁе’ҢеҒҮиӮўгҖҒдёӘдәә移еҠЁиҫ…еҠ©еҷЁе…·гҖҒдёӘдәәз”ҹжҙ»иҮӘзҗҶе’ҢйҳІжҠӨиҫ…еҠ©еҷЁе…·гҖҒ家еәӯе’Ңе…¶д»–еңәжүҖзҡ„家具е’ҢйҖӮй…Қ件гҖҒжІҹйҖҡе’ҢдҝЎжҒҜиҫ…еҠ©еҷЁе…·гҖҒдёӘдәәеҢ»з–—иҫ…еҠ©еҷЁе…·гҖҒжҠҖиғҪи®ӯз»ғиҫ…еҠ©еҷЁе…·гҖҒж“ҚдҪңзү©е“Ғе’ҢеҷЁе…·зҡ„иҫ…еҠ©еҷЁе…·гҖҒзҺҜеўғж”№е–„е’ҢиҜ„дј°зҡ„иҫ…еҠ©еҷЁе…·гҖҒ家еҠЎиҫ…еҠ©еҷЁе…·гҖҒе°ұдёҡе’ҢиҒҢдёҡи®ӯз»ғиҫ…еҠ©еҷЁе…·гҖҒдј‘й—ІеЁұд№җиҫ…еҠ©еҷЁе…·зӯүпјҢ并еңЁдё»зұ»дёӢи®ҫзҪ®101дёӘж¬Ўзұ»гҖҒ432дёӘж”Ҝзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈеә·еӨҚиҫ…е…·иЎҢдёҡзҡ„з»јеҗҲзӣ‘зқЈз®ЎзҗҶпјҢиө·иҚүеёӮеңәзӣ‘зқЈз®ЎзҗҶжңүе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡжңүе…іи§„з« гҖҒж”ҝзӯ–гҖҒж ҮеҮҶпјҢжҢҮеҜјеёӮеңәдё»дҪ“зҷ»и®°жіЁеҶҢзӯүе·ҘдҪңгҖӮеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖпјҢиҙҹиҙЈеҲ¶е®ҡеҢ»з–—еҷЁжў°з ”еҲ¶гҖҒз”ҹдә§гҖҒз»ҸиҗҘгҖҒдҪҝз”Ёзҡ„иЎҢж”ҝзӣ‘зқЈе’ҢжҠҖжңҜз®ЎзҗҶгҖӮеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖдёӢи®ҫеҢ»з–—еҷЁжў°жіЁеҶҢз®ЎзҗҶеҸёгҖҒеҢ»з–—еҷЁжў°зӣ‘з®Ўз®ЎзҗҶеҸёеҸҠе…¶зӣҙеұһжңәжһ„пјҢдё»иҰҒзҡ„иҒҢиғҪдёәиҙҹиҙЈеҢ»з–—еҷЁжў°жіЁеҶҢе’Ңзӣ‘зқЈз®ЎзҗҶпјҢиҙҹиҙЈз»„з»ҮеҲ¶е®ҡгҖҒеҸ‘еёғеҢ»з–—еҷЁжў°ж ҮеҮҶгҖҒеҲҶзұ»з®ЎзҗҶеҲ¶еәҰ并зӣ‘зқЈе®һж–ҪпјҢз»„з»ҮејҖеұ•еҜ№еҢ»з–—еҷЁжў°з”ҹдә§з»ҸиҗҘдјҒдёҡе’ҢдҪҝз”ЁзҺҜиҠӮзҡ„зӣ‘зқЈжЈҖжҹҘпјҢз»„з»ҮејҖеұ•еҢ»з–—еҷЁжў°дёҚиүҜдәӢ件жЈҖжөӢе’ҢеҶҚиҜ„д»·гҖҒзӣ‘зқЈжҠҪйӘҢеҸҠе®үе…ЁйЈҺйҷ©иҜ„дј°пјҢеҜ№еҸ‘зҺ°зҡ„й—®йўҳеҸҠж—¶йҮҮеҸ–еӨ„зҗҶжҺӘж–ҪгҖӮеҺҝзә§д»ҘдёҠең°ж–№дәәж°‘ж”ҝеәңиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—ЁиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹеҶ…зҡ„еҢ»з–—еҷЁжў°ж—Ҙеёёзӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—ЁжҳҜеә·еӨҚиҫ…е…·е№ҝе‘Ҡе®ЎжҹҘжңәе…іпјҢиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹеҶ…еҢ»з–—еҷЁжў°е№ҝе‘Ҡе®ЎжҹҘе·ҘдҪңгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз»„з»Үе®һж–Ҫеә·еӨҚиҫ…е…·иЎҢдёҡдә§дёҡж”ҝзӯ–пјҢз ”з©¶жӢҹи®ўдёӯй•ҝжңҹиЎҢдёҡеҸ‘еұ•и§„еҲ’дёҺжҲҳз•ҘпјҢе®Ҹи§ӮжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙеҸҠе®һж–ҪиЎҢдёҡз®ЎзҗҶгҖӮеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡпјҲжүҝжӢ…еҺҹеӣҪ家еҚ«з”ҹе’Ңи®ЎеҲ’з”ҹиӮІе§”е‘ҳдјҡиҒҢиҙЈпјүиҙҹиҙЈжӢҹи®ўеҚ«з”ҹеҒҘеә·дәӢдёҡеҸ‘еұ•жі•еҫӢ法规иҚүжЎҲгҖҒж”ҝзӯ–гҖҒ规еҲ’пјҢж”№йқ©дёҺеҸ‘еұ•жҲҳз•Ҙзӣ®ж ҮпјҢдҫқжі•еҲ¶е®ҡжңүе…іж ҮеҮҶе’ҢжҠҖжңҜ规иҢғпјҢдјҡеҗҢеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖе»әз«ӢеҢ»з–—еҷЁжў°дёҚиүҜдәӢ件зӣёдә’йҖҡжҠҘжңәеҲ¶е’ҢиҒ”еҗҲеӨ„зҪ®жңәеҲ¶зӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…еә·еӨҚиҫ…е…·иЎҢдёҡзӣёе…іж”ҝзӯ–йў‘еҮәгҖӮ2023е№ҙ12жңҲпјҢе•ҶеҠЎйғЁзӯүеҚҒдәҢйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺеҠ еҝ«з”ҹжҙ»жңҚеҠЎж•°еӯ—еҢ–иөӢиғҪзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁеҠЁеә·еӨҚиҫ…е…·еҷЁе…·йҖӮиҖҒеҢ–ж”№йҖ е’ҢдҝЎжҒҜеҢ–ж— йҡңзўҚе»әи®ҫпјҢз»„з»Үеј•еҜјеә·еӨҚиҫ…е…·еҷЁе…·зӯүз”ҹжҙ»жңҚеҠЎдјҒдёҡиҝӣзӨҫеҢәпјҢдёәдәә们жҸҗдҫӣеә·еӨҚиҫ…е…·еҷЁе…·з§ҹиөҒзӯүжңҚеҠЎпјҢеҠ йҖҹеә·еӨҚиҫ…е…·ж•°еӯ—еҢ–иөӢиғҪпјҢдҝғиҝӣз”ҹжҙ»жңҚеҠЎзҡ„дҫҝеҲ©еҢ–е’Ңжҷ®жғ еҢ–пјҢдёәйңҖиҰҒеә·еӨҚиҫ…е…·еҷЁе…·зҡ„дәәзҫӨжҸҗдҫӣжӣҙеҠ ж–№дҫҝе’Ңз»ҸжөҺзҡ„и§ЈеҶіж–№жЎҲгҖӮ

дёүгҖҒиЎҢдёҡйЈҺйҷ©

1гҖҒж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©

йҡҸзқҖзӣ‘з®Ўж”ҝзӯ–зҡ„дёҚж–ӯи°ғж•ҙпјҢеә·еӨҚиҫ…е…·дјҒдёҡеҸҜиғҪйқўдёҙеҗҲ规йЈҺйҷ©е’Ң法规йҒөд»Һзҡ„жҢ‘жҲҳгҖӮж”ҝзӯ–еҸҳеҢ–еҸҜиғҪеҜјиҮҙдјҒдёҡйңҖиҰҒи°ғж•ҙдёҡеҠЎжЁЎејҸгҖҒдә§е“ҒжіЁеҶҢиҰҒжұӮжҲ–иҖ…жҠ•е…ҘйўқеӨ–зҡ„жҲҗжң¬жқҘз¬ҰеҗҲж–°зҡ„зӣ‘з®Ўж ҮеҮҶгҖӮдё”еҰӮжһңзӣ‘з®ЎйғЁй—ЁеҜ№зҺ°жңүдә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒжңүж•ҲжҖ§жҲ–иҙЁйҮҸжҸҗеҮәиҙЁз–‘пјҢдјҒдёҡеҸҜиғҪйңҖиҰҒйҮҚж–°жҸҗдәӨжқҗж–ҷжҲ–иҝӣиЎҢйўқеӨ–зҡ„жөӢиҜ•пјҢд»ҘзЎ®дҝқдә§е“ҒиғҪеӨҹ继з»ӯеңЁеёӮеңәдёҠй”Җе”®гҖӮ

2гҖҒжҠҖжңҜеҲӣж–°йЈҺйҷ©

еә·еӨҚиҫ…е…·йңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮе’ҢжҸҗй«ҳдә§е“ҒжҖ§иғҪгҖӮ然иҖҢпјҢжҠҖжңҜеҲӣж–°жң¬иә«е°ұеӯҳеңЁдёҖе®ҡзҡ„йЈҺйҷ©пјҢеҸҜиғҪйқўдёҙжҠҖжңҜйҡҫеәҰгҖҒжҲҗжң¬гҖҒиө„жәҗзӯүж–№йқўзҡ„жҢ‘жҲҳгҖӮеә·еӨҚиҫ…е…·еёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡйңҖиҰҒеңЁжҠҖжңҜеҲӣж–°ж–№йқўдёҚж–ӯзӘҒз ҙпјҢжүҚиғҪдҝқжҢҒеёӮеңәдјҳеҠҝгҖӮдҪҶжҳҜпјҢжҠҖжңҜеҲӣ新并дёҚдёҖе®ҡиғҪеӨҹеёҰжқҘе•ҶдёҡжҲҗеҠҹпјҢдјҒдёҡйңҖиҰҒеңЁеёӮеңәдёӯдёҚж–ӯи°ғж•ҙе’ҢдјҳеҢ–дә§е“ҒпјҢд»ҘйҖӮеә”е®ўжҲ·йңҖжұӮе’ҢеёӮеңәеҸҳеҢ–гҖӮ

3гҖҒеёӮеңәжҺЁе№ҝйЈҺйҷ©

еә·еӨҚиҫ…е…·зҡ„еёӮеңәжҺЁе№ҝйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣе’ҢиҙўеҠӣпјҢд»ҘзЎ®дҝқжңүж•Ҳзҡ„еёӮеңәдј ж’ӯе’Ңе®Јдј гҖӮиҝҷеҢ…жӢ¬еҜ»жүҫеҗҲйҖӮзҡ„жё йҒ“е’Ңе№іеҸ°жқҘжҺЁе№ҝдә§е“ҒпјҢдёҺеҢ»з–—жңәжһ„е»әз«ӢеҗҲдҪңе…ізі»пјҢд»ҘеҸҠдёҺдё“дёҡдәәеЈ«иҝӣиЎҢеҗҲдҪңе’ҢжІҹйҖҡгҖӮеҸҰеӨ–пјҢеә·еӨҚиҫ…е…·зҡ„еёӮеңәжҺЁе№ҝйңҖиҰҒйқўеҜ№иҫғдёәдё“дёҡеҢ–зҡ„зӣ®ж ҮеҸ—дј—гҖӮз”ұдәҺеә·еӨҚиҫ…е…·зҡ„зү№ж®ҠжҖ§иҙЁпјҢзӣ®ж ҮеҸ—дј—дё»иҰҒжҳҜеҢ»з–—жңәжһ„гҖҒеә·еӨҚдёӯеҝғе’Ңдё“дёҡеҢ»жҠӨдәәе‘ҳзӯүгҖӮдёҺжҷ®йҖҡж¶Ҳиҙ№е“ҒзӣёжҜ”пјҢиҝҷдәӣдё“дёҡеҸ—дј—еҜ№дә§е“Ғзҡ„иҙЁйҮҸгҖҒдёҙеәҠж•Ҳжһңе’Ң科еӯҰдҫқжҚ®жңүжӣҙй«ҳзҡ„иҰҒжұӮпјҢеӣ жӯӨйңҖиҰҒйҖҡиҝҮ科еӯҰз ”з©¶гҖҒдёҙеәҠиҜ•йӘҢе’Ңдё“дёҡи®әиҜҒзӯүжүӢж®өжқҘиҜҒжҳҺдә§е“Ғзҡ„еҸҜйқ жҖ§е’Ңжңүж•ҲжҖ§гҖӮ

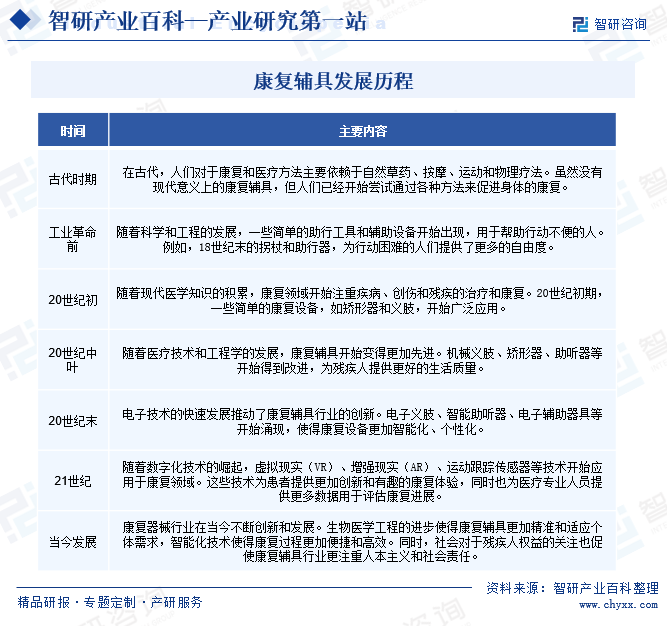

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

еә·еӨҚиҫ…е…·з»ҸеҺҶдәҶд»ҺиҮӘ然иҚүиҚҜгҖҒжҢүж‘©гҖҒиҝҗеҠЁе’Ңзү©зҗҶз–—жі•еҲ°е·ҘдёҡеҢ–пјҢеҶҚеҲ°жҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–гҖҒдёӘжҖ§еҢ–е®ҡеҲ¶зҡ„еҸ‘еұ•иҝҮзЁӢгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңдәә们еҜ№еә·еӨҚйңҖжұӮзҡ„еўһеҠ пјҢеә·еӨҚиҫ…е…·еңЁдёәдәә们жҸҗдҫӣжӣҙеҘҪзҡ„еә·еӨҚжңҚеҠЎж–№йқўжҢҒз»ӯеҸ‘еұ•е’ҢеҲӣж–°гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪеә·еӨҚиҫ…е…·иЎҢдёҡдёӯпјҢдёҠжёёзҺҜиҠӮдё»иҰҒж¶үеҸҠеҺҹжқҗж–ҷзҡ„дҫӣеә”гҖӮиҝҷдәӣеҺҹжқҗж–ҷеҢ…жӢ¬з”өеӯҗз”өеҷЁзұ»гҖҒз»“жһ„件зұ»гҖҒдә§е“Ғй…Қ件зұ»е’ҢеҢ…иЈ…жқҗж–ҷзӯүгҖӮиҝҷдәӣеҺҹжқҗж–ҷжҳҜеә·еӨҚиҫ…е…·з”ҹдә§еҲ¶йҖ зҡ„еҹәзЎҖгҖӮдёӯжёёзҺҜиҠӮеҲҷжҳҜеә·еӨҚиҫ…е…·зҡ„з”ҹдә§еҲ¶йҖ иҝҮзЁӢгҖӮеңЁиҝҷдёӘзҺҜиҠӮдёӯпјҢз”ҹдә§е•Ҷе°ҶеҺҹжқҗж–ҷиҝӣиЎҢеҠ е·Ҙе’Ңз»„иЈ…пјҢеҲ¶йҖ еҮәеҗ„з§Қзұ»еһӢзҡ„еә·еӨҚиҫ…е…·дә§е“ҒгҖӮдёӢжёёзҺҜиҠӮдё»иҰҒеҢ…жӢ¬з»јеҗҲеҢ»йҷўгҖҒзӨҫеҢәеә·еӨҚеҢ»йҷўгҖҒеә·еӨҚеҢ»йҷўгҖҒеҢ»иҚҜиҝһй”Ғжңәжһ„д»ҘеҸҠе…»иҖҒйҷўзӯүжңәжһ„гҖӮиҝҷдәӣжңәжһ„жҳҜеә·еӨҚиҫ…е…·зҡ„дё»иҰҒиҙӯд№°иҖ…е’ҢдҪҝз”ЁиҖ…гҖӮ他们йҖҡиҝҮдёҺдёҠжёёе’ҢдёӯжёёзҺҜиҠӮзҡ„еҗҲдҪңпјҢжҸҗдҫӣеә·еӨҚиҫ…е…·з»ҷжңҖз»Ҳзҡ„з»Ҳз«Ҝз”ЁжҲ·зҫӨдҪ“гҖӮз»Ҳз«Ҝз”ЁжҲ·дё»иҰҒеҢ…жӢ¬иҖҒе№ҙзҫӨдҪ“гҖҒж®Ӣз–ҫзҫӨдҪ“гҖҒж…ўжҖ§з—…зҫӨдҪ“гҖҒдә§еҗҺеә·еӨҚзҫӨдҪ“д»ҘеҸҠжңҜеҗҺжӮЈиҖ…зҫӨдҪ“зӯүгҖӮ他们йңҖиҰҒеә·еӨҚиҫ…е…·жқҘж”№е–„з”ҹжҙ»иҙЁйҮҸгҖҒжҒўеӨҚеҠҹиғҪжҲ–жҸҗдҫӣиҫ…еҠ©жІ»з–—гҖӮ

ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§е…ғжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё и“қжҖқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒжңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§е…ғжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё и“қжҖқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒжңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

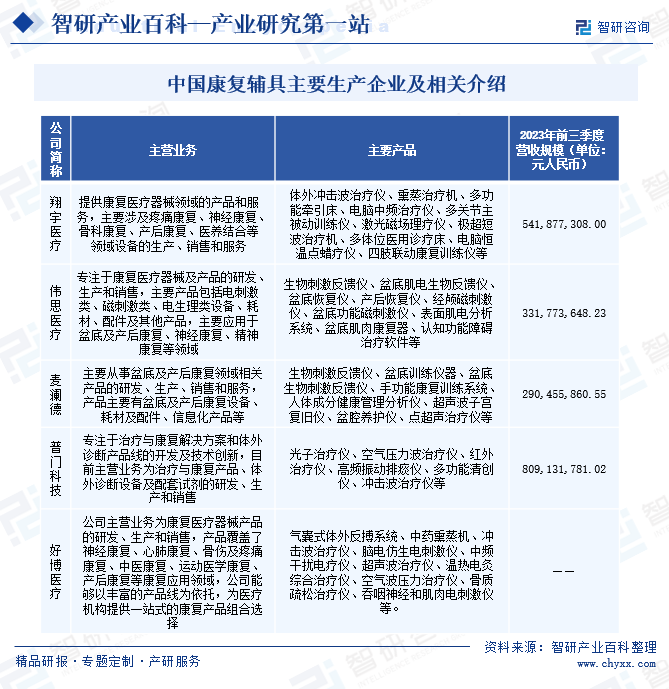

пјҲ1пјүжІіеҚ—зҝ”е®ҮеҢ»з–—и®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

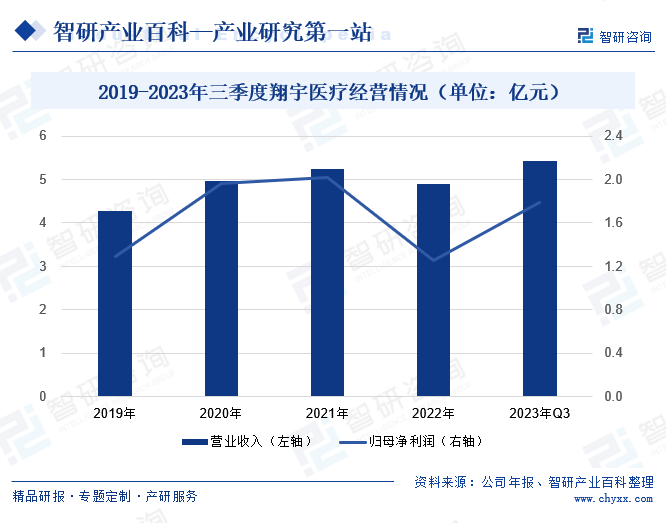

жІіеҚ—зҝ”е®ҮеҢ»з–—и®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2002е№ҙпјҢд»ҺдәӢеә·еӨҚзҰҸеҢ»з–—еҷЁжў°иЎҢдёҡзҡ„з ”еҸ‘з”ҹдә§пјҢ并дәҺ2021е№ҙдёҠеёӮгҖӮе…¬еҸёдә§е“ҒеҢ…жӢ¬дёҠиӮўеә·еӨҚи®ӯз»ғеҷЁгҖҒиёқе…іиҠӮи®ӯз»ғеҷЁгҖҒеҗһе’ҪзҘһз»Ҹе’ҢиӮҢиӮүз”өеҲәжҝҖд»ӘгҖҒиӮҳйғЁеҠҹиғҪи®ӯз»ғжңәгҖҒи…°иғҢеҠҹиғҪи®ӯз»ғжңәзӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢзҝ”е®ҮеҢ»з–—иҗҘдёҡ收е…Ҙдёә5.42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ51.99%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ92.83%гҖӮе…¬еҸёз»ҸиҗҘжҢҮж Үеҗ‘еҘҪгҖӮ2023е№ҙ12жңҲ23ж—ҘпјҢе…¬еҸёеҸ‘еёғвҖңз»Ҹйў…зЈҒиҫ…еҠ©жІ»з–—жңәеҷЁдәәвҖқж–°е“ҒпјҢе®һзҺ°дәәжңәе…ұиһҚпјҢи§ЈеҶідәҶз»Ҹйў…иҝӣиЎҢзЈҒеҲәжҝҖжІ»з–—ж—¶зҡ„дј—еӨҡйҡҫйўҳпјҢејҖеҲӣAIеҜјиҲӘзі»з»ҹж–°ж—¶д»ЈгҖӮе…¬еҸёдёҚж–ӯжҸҗеҚҮжҠҖжңҜеЈҒеһ’пјҢејәеҢ–еёӮеңәеҚ жңүзҺҮпјҢжҢҒз»ӯжү©еӨ§е…¬еҸёеёӮеңә规模гҖӮ

пјҲ2пјүж·ұеңіжҷ®й—Ёз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

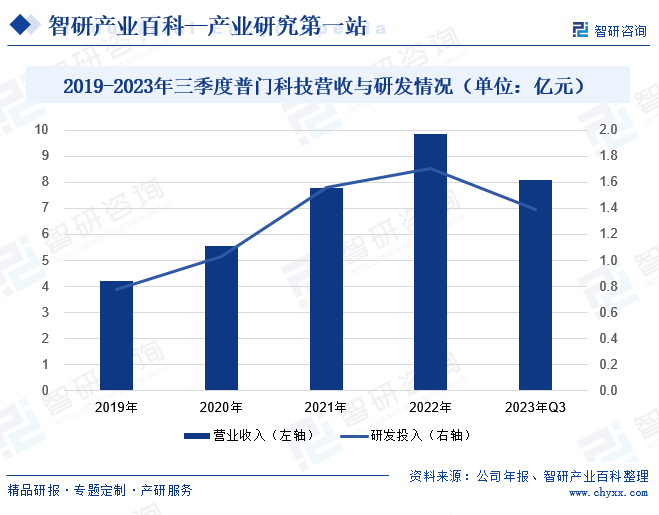

ж·ұеңіжҷ®й—Ёз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢдё»иҰҒд»ҺдәӢжІ»з–—дёҺеә·еӨҚдә§е“ҒгҖҒдҪ“еӨ–иҜҠж–ӯдә§е“ҒеҸҠй…ҚеҘ—иҜ•еүӮзҡ„з ”еҸ‘з”ҹдә§е·ҘдҪңгҖӮе…¶зү©зҗҶжІ»з–—еҷЁжў°еҢ…жӢ¬еҚҮзә§зүҲз©әж°”жіўеҺӢеҠӣжІ»з–—д»ӘгҖҒеҸ°ејҸж°”еҺӢеј№йҒ“еҶІеҮ»жіўгҖҒз«ӢејҸж°”еҺӢеј№йҒ“еҶІеҮ»жіўд»ҘгҖҒдҫҝжҗәејҸз”өзЈҒеј№йҒ“еҶІеҮ»жіўгҖҒеҶІеҮ»жіўжІ»з–—д»ӘLC-580зӯүдә§е“ҒгҖӮ2023е№ҙжҷ®й—Ёз§‘жҠҖиҗҘдёҡ收е…Ҙдёә8.09дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.15%пјӣз ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә1.39дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.37%гҖӮ2024е№ҙ1жңҲпјҢе·ҘдҝЎйғЁзӯүдёүйғЁй—Ёе…¬зӨәдәҶ2017-2019е№ҙпјҲеүҚдёүжү№пјүжҷәж…§еҒҘеә·е…»иҖҒеә”з”ЁиҜ•зӮ№зӨәиҢғйҖҡиҝҮеӨҚж ёеҗҚеҚ•пјҢжҷ®й—Ёз§‘жҠҖдҪңдёә2018е№ҙ第дәҢжү№жҷәж…§еҒҘеә·е…»иҖҒеә”з”ЁиҜ•зӮ№зӨәиҢғдјҒдёҡпјҢжҲҗеҠҹйҖҡиҝҮдёүйғЁе§”еӨҚж ёпјҢеҶҚж¬Ўиў«и®Өе®ҡдёәвҖңжҷәж…§еҒҘеә·е…»иҖҒеә”з”ЁиҜ•зӮ№зӨәиҢғвҖқдјҒдёҡгҖӮиҝҷжҳҜеҜ№е…¬еҸёеңЁжІ»з–—дёҺеә·еӨҚдә§е“ҒдёҠ科жҠҖеҲӣж–°иғҪеҠӣзҡ„и®ӨеҸҜпјҢдҝғиҝӣдјҒдёҡеҠ еӨ§еҲӣж–°еҠӣеәҰпјҢжҢҒз»ӯеҲӣйҖ зӣҲеҲ©еўһ收зӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪиҖҒйҫ„еҢ–зЁӢеәҰзҡ„еҠ еү§е’ҢеҢ»з–—ж°ҙе№ізҡ„жҸҗй«ҳпјҢд»ҘеҸҠеә·еӨҚиҫ…е…·дә§дёҡзҡ„еҚҮзә§жҚўд»Је’ҢжҠҖжңҜиҝӣжӯҘпјҢеә·еӨҚиҫ…е…·еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪеә·еӨҚиҫ…е…·еёӮеңә规模дёә1210.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65%гҖӮдј°и®Ў2023е№ҙжҲ‘еӣҪеә·еӨҚиҫ…е…·еёӮеңә规模дёә1303.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒ

еә·еӨҚиҫ…е…·иЎҢдёҡеҸ—еҲ°ж”ҝеәңзҡ„е…іжіЁе’Ңж”ҜжҢҒгҖӮж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұе’Ңж”ҜжҢҒеә·еӨҚиҫ…е…·иЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–жҺӘж–ҪпјҢеҢ…жӢ¬еҮҸе…ҚзЁҺиҙ№гҖҒиө„йҮ‘жү¶жҢҒгҖҒеёӮеңәеҮҶе…ҘзӯүгҖӮжңүдәҶж”ҝеәңзҡ„ж”ҜжҢҒпјҢдјҒдёҡеҸҜд»ҘжӣҙеҠ иҮӘдҝЎең°ејҖеұ•дёҡеҠЎпјҢеҲӣж–°е’ҢеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗеҚҮж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•ж°ҙе№іе’Ңз«һдәүеҠӣгҖӮиҝҷдёәдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғе’Ңж”ҜжҢҒпјҢйҷҚдҪҺдәҶиҝӣе…Ҙй—Ёж§ӣе’Ңз»ҸиҗҘжҲҗжң¬гҖӮ

пјҲ2пјүиҝӣеҸЈжӣҝд»ЈйңҖжұӮдёҠеҚҮ

еә·еӨҚиҫ…е…·дә§е“ҒеӨ§йғЁеҲҶдҫқиө–иҝӣеҸЈпјҢеӣҪеҶ…з”ҹдә§еӯҳеңЁе·ЁеӨ§зҡ„жӣҝд»ЈйңҖжұӮгҖӮиҝӣеҸЈдә§е“ҒеҸҜиғҪеҸ—еҲ°еӣҪйҷ…иҙёжҳ“ж”ҝзӯ–гҖҒжұҮзҺҮжіўеҠЁзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢиҖҢеӣҪеҶ…з”ҹдә§еҸҜд»ҘеҮҸе°‘иҝҷдәӣдёҚзЎ®е®ҡжҖ§еӣ зҙ еёҰжқҘзҡ„йЈҺйҷ©гҖӮжӯӨеӨ–пјҢеӣҪеҶ…з”ҹдә§иҝҳиғҪеӨҹйҷҚдҪҺжҲҗжң¬пјҢжҸҗдҫӣжӣҙе…·з«һдәүеҠӣзҡ„д»·ж јпјҢдҪҝж¶Ҳиҙ№иҖ…иғҪеӨҹд»ҘжӣҙеҗҲзҗҶзҡ„д»·ж јиҺ·еҫ—жүҖйңҖзҡ„еә·еӨҚиҫ…е…·дә§е“ҒгҖӮж”ҝеәңд№ҹйј“еҠұеӣҪеҶ…дјҒдёҡеҠ еӨ§з ”еҸ‘е’Ңз”ҹдә§еҠӣеәҰпјҢд»ҘеҮҸе°‘еҜ№иҝӣеҸЈдә§е“Ғзҡ„дҫқиө–гҖӮиҝҷдёәеӣҪеҶ…дјҒдёҡжҸҗдҫӣдәҶеҸ‘еұ•зҡ„жңәдјҡпјҢеҗҢж—¶д№ҹйҷҚдҪҺдәҶиҝӣеҸЈйЈҺйҷ©е’ҢжҲҗжң¬еҺӢеҠӣгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮж—әзӣӣ

еә·еӨҚиҫ…е…·иЎҢдёҡеҸ—зӣҠдәҺдәәеҸЈиҖҒйҫ„еҢ–е’Ңж…ўжҖ§з—…жӮЈиҖ…еўһеҠ зҡ„и¶ӢеҠҝгҖӮйҡҸзқҖдәә们еҜ№еҒҘеә·зҡ„е…іжіЁе’Ңз”ҹжҙ»иҙЁйҮҸзҡ„жҸҗй«ҳпјҢеҜ№еә·еӨҚиҫ…е…·дә§е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеёӮеңә规模еәһеӨ§пјҢдёәдјҒдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ并且йҡҸзқҖдәә们еҒҘеә·ж„ҸиҜҶзҡ„жҸҗеҚҮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§Ӣе…іжіЁеә·еӨҚе’Ңиҫ…еҠ©дә§е“Ғзҡ„дҪңз”ЁгҖӮдәә们еҜ№дәҺеә·еӨҚиҫ…е…·дә§е“Ғзҡ„и®ӨеҸҜеәҰдёҚж–ӯжҸҗй«ҳпјҢж„ҝж„Ҹиҙӯд№°е’ҢдҪҝз”Ёиҝҷдәӣдә§е“ҒжқҘж”№е–„з”ҹжҙ»иҙЁйҮҸгҖӮиҝҷдёәдјҒдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәйңҖжұӮе’Ңй”Җе”®жңәдјҡгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәз«һдәүжҝҖзғҲпјҢдәәжүҚзҹӯзјә

еә·еӨҚиҫ…е…·иЎҢдёҡзҡ„е“ҒзүҢз«һдәүйқһеёёжҝҖзғҲгҖӮдёҖдәӣзҹҘеҗҚе“ҒзүҢз§ҜзҙҜдәҶиҫғй«ҳзҡ„е“ҒзүҢи®ӨзҹҘеәҰе’ҢеёӮеңәд»ҪйўқпјҢж–°иҝӣе…ҘиҖ…еҸҜиғҪйқўдёҙе“ҒзүҢе»әи®ҫе’ҢеёӮеңәжё—йҖҸзҡ„жҢ‘жҲҳгҖӮеңЁжІЎжңүжҳҺзЎ®е·®ејӮеҢ–дјҳеҠҝзҡ„жғ…еҶөдёӢпјҢдјҒдёҡйҡҫд»ҘдёҺе·Іжңүе“ҒзүҢз«һдәүгҖӮдё”еә·еӨҚиҫ…е…·иЎҢдёҡйңҖиҰҒдё“дёҡзҡ„дәәжүҚпјҢеҰӮе·ҘзЁӢеёҲгҖҒжҠҖжңҜдәәе‘ҳе’Ңй”Җе”®дәәе‘ҳзӯүгҖӮ然иҖҢпјҢз”ұдәҺиЎҢдёҡзҡ„зү№ж®ҠжҖ§е’Ңз«һдәүжҝҖзғҲзҡ„жғ…еҶөпјҢдәәжүҚдҫӣеә”зӣёеҜ№жңүйҷҗгҖӮиҝҷеҸҜиғҪеҜјиҮҙдјҒдёҡйҡҫд»ҘжӢӣиҒҳеҲ°еҗҲйҖӮзҡ„дәәжүҚпјҢеҪұе“ҚдјҒдёҡзҡ„з ”еҸ‘е’ҢеёӮеңәжӢ“еұ•иғҪеҠӣгҖӮ

пјҲ2пјүжҠҖжңҜжӣҙж–°йҖҹеәҰеҝ«пјҢжҲҗжң¬иҫғй«ҳ

еә·еӨҚиҫ…е…·иЎҢдёҡзҡ„жҠҖжңҜжӣҙж–°йҖҹеәҰйқһеёёеҝ«пјҢж–°дә§е“Ғе’ҢжҠҖжңҜдёҚж–ӯж¶ҢзҺ°гҖӮиҝҷеҜ№дјҒдёҡжқҘиҜҙеҸҜиғҪжҳҜдёҖдёӘжҢ‘жҲҳпјҢйңҖиҰҒдёҚж–ӯи·ҹиҝӣе’ҢжҠ•е…Ҙз ”еҸ‘иө„йҮ‘пјҢд»ҘдҝқжҢҒз«һдәүеҠӣгҖӮеҜ№дәҺе°ҸеһӢдјҒдёҡжқҘиҜҙпјҢйқўдёҙзқҖжӣҙеӨ§зҡ„еҺӢеҠӣпјҢеӣ дёә他们еҫҲйҡҫдёҺеӨ§еһӢдјҒдёҡз«һдәүгҖӮдё”еә·еӨҚиҫ…е…·дә§е“Ғзҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’Ңй”Җе”®иҝҮзЁӢдёӯйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢеә·еӨҚиҫ…е…·и®ҫеӨҮзҡ„з”ҹдә§е’Ңз»ҙжҠӨжҲҗжң¬д№ҹзӣёеҜ№иҫғй«ҳгҖӮиҝҷеҸҜиғҪдјҡеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣйҖ жҲҗдёҖе®ҡзҡ„еҺӢеҠӣгҖӮ

пјҲ3пјүж¶Ҳиҙ№иҖ…и§Ӯеҝөе’ҢеҒҸеҘҪеҸҳеҢ–йЈҺйҷ©

йҡҸзқҖдәә们еҜ№еҒҘеә·е’Ңз”ҹжҙ»иҙЁйҮҸзҡ„е…іжіЁеәҰдёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№еә·еӨҚиҫ…е…·дә§е“Ғзҡ„йңҖжұӮе’ҢеҒҸеҘҪд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮж¶Ҳиҙ№иҖ…еҸҜиғҪжӣҙеҖҫеҗ‘дәҺдҪҝз”Ёж–°еһӢгҖҒжӣҙеҠ ж–№дҫҝгҖҒжӣҙиҲ’йҖӮзҡ„дә§е“ҒпјҢиҖҢж”ҫејғиҖҒж—§зҡ„дә§е“ҒпјҢиҝҷеҸҜиғҪеҜјиҮҙдјҒдёҡй”Җе”®йўқеҮҸе°‘гҖӮеҰӮжһңдјҒдёҡж— жі•еҸҠж—¶дәҶи§Је’Ңж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„ж–°йңҖжұӮпјҢеҸҜиғҪдјҡеҜјиҮҙе“ҒзүҢеҪўиұЎеҸ—жҚҹгҖӮж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢзҡ„дёҚж»Ўж„ҸеәҰжҲ–жҠ•иҜүзӯүиҙҹйқўдҝЎжҒҜеҸҜиғҪеҜ№дјҒдёҡеЈ°иӘүйҖ жҲҗеҪұе“ҚпјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„й”Җе”®йҮҸе’ҢеёӮеңәд»ҪйўқгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢеӣҪеҶ…еә·еӨҚиҫ…е…·з”ҹдә§дјҒдёҡдё»иҰҒеҢ…жӢ¬зҝ”е®ҮеҢ»з–—гҖҒдјҹжҖқеҢ»з–—гҖҒйәҰжҫңеҫ·гҖҒжҷ®й—Ёз§‘жҠҖгҖҒеҘҪеҚҡеҢ»з–—зӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢзҝ”е®ҮеҢ»з–—иҗҘдёҡ收е…Ҙиҫҫ5.42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ51.99%пјӣдјҹжҖқеҢ»з–—иҗҘдёҡ收е…Ҙдёә3.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ53.19%пјӣйәҰжҫңеҫ·иҗҘдёҡ收е…Ҙдёә2.98дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.64%пјӣжҷ®й—Ёз§‘жҠҖиҗҘдёҡ收е…Ҙдёә8.09дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.15%гҖӮзҝ”е®ҮеҢ»з–—е’ҢдјҹжҖқеҢ»з–—еңЁеә·еӨҚиҫ…е…·еёӮеңәдёҠзҡ„з«һдәүеҠӣиҫғејәпјҢиҖҢйәҰжҫңеҫ·е’Ңжҷ®й—Ёз§‘жҠҖд№ҹеңЁеёӮеңәдёӯеҚ жңүдёҖе®ҡзҡ„д»ҪйўқгҖӮеә·еӨҚиҫ…е…·еёӮеңәз«һдәүжҝҖзғҲпјҢеҗ„家дјҒдёҡеңЁдёҚж–ӯеҠӘеҠӣжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№ід»ҘдҝқжҢҒз«һдәүдјҳеҠҝгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

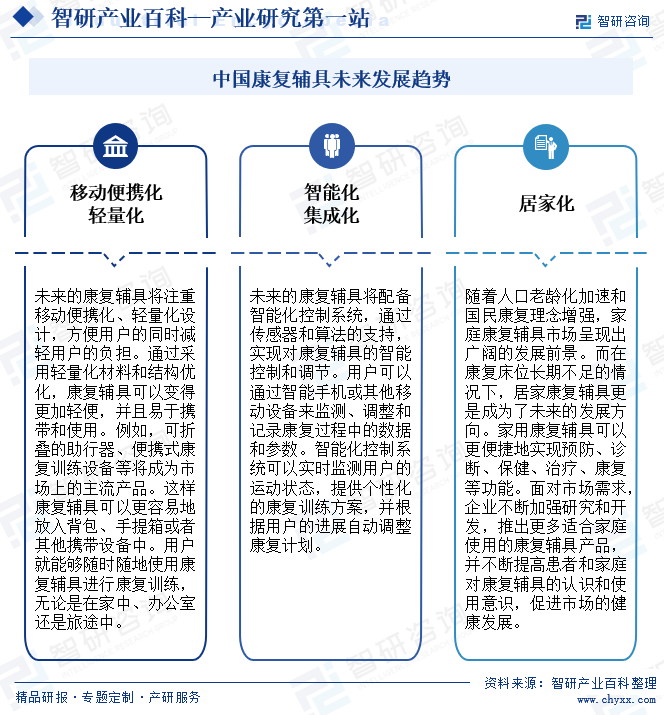

1гҖҒ移еҠЁдҫҝжҗәеҢ–гҖҒиҪ»йҮҸеҢ–

жңӘжқҘзҡ„еә·еӨҚиҫ…е…·е°ҶжіЁйҮҚ移еҠЁдҫҝжҗәеҢ–гҖҒиҪ»йҮҸеҢ–и®ҫи®ЎпјҢж–№дҫҝз”ЁжҲ·зҡ„еҗҢж—¶еҮҸиҪ»з”ЁжҲ·зҡ„иҙҹжӢ…гҖӮйҖҡиҝҮйҮҮз”ЁиҪ»йҮҸеҢ–жқҗж–ҷе’Ңз»“жһ„дјҳеҢ–пјҢеә·еӨҚиҫ…е…·еҸҜд»ҘеҸҳеҫ—жӣҙеҠ иҪ»дҫҝпјҢ并且жҳ“дәҺжҗәеёҰе’ҢдҪҝз”ЁгҖӮдҫӢеҰӮпјҢеҸҜжҠҳеҸ зҡ„еҠ©иЎҢеҷЁгҖҒдҫҝжҗәејҸеә·еӨҚи®ӯз»ғи®ҫеӨҮзӯүе°ҶжҲҗдёәеёӮеңәдёҠзҡ„дё»жөҒдә§е“ҒгҖӮиҝҷж ·еә·еӨҚиҫ…е…·еҸҜд»Ҙжӣҙе®№жҳ“ең°ж”ҫе…ҘиғҢеҢ…гҖҒжүӢжҸҗз®ұжҲ–иҖ…е…¶д»–жҗәеёҰи®ҫеӨҮдёӯгҖӮз”ЁжҲ·е°ұиғҪеӨҹйҡҸж—¶йҡҸең°дҪҝз”Ёеә·еӨҚиҫ…е…·иҝӣиЎҢеә·еӨҚи®ӯз»ғпјҢж— и®әжҳҜеңЁе®¶дёӯгҖҒеҠһе…¬е®ӨиҝҳжҳҜж—…йҖ”дёӯгҖӮ

2гҖҒжҷәиғҪеҢ–гҖҒйӣҶжҲҗеҢ–

жңӘжқҘзҡ„еә·еӨҚиҫ…е…·е°Ҷй…ҚеӨҮжҷәиғҪеҢ–жҺ§еҲ¶зі»з»ҹпјҢйҖҡиҝҮдј ж„ҹеҷЁе’Ңз®—жі•зҡ„ж”ҜжҢҒпјҢе®һзҺ°еҜ№еә·еӨҚиҫ…е…·зҡ„жҷәиғҪжҺ§еҲ¶е’Ңи°ғиҠӮгҖӮз”ЁжҲ·еҸҜд»ҘйҖҡиҝҮжҷәиғҪжүӢжңәжҲ–其他移еҠЁи®ҫеӨҮжқҘзӣ‘жөӢгҖҒи°ғж•ҙе’Ңи®°еҪ•еә·еӨҚиҝҮзЁӢдёӯзҡ„ж•°жҚ®е’ҢеҸӮж•°гҖӮжҷәиғҪеҢ–жҺ§еҲ¶зі»з»ҹеҸҜд»Ҙе®һж—¶зӣ‘жөӢз”ЁжҲ·зҡ„иҝҗеҠЁзҠ¶жҖҒпјҢжҸҗдҫӣдёӘжҖ§еҢ–зҡ„еә·еӨҚи®ӯз»ғж–№жЎҲпјҢе№¶ж №жҚ®з”ЁжҲ·зҡ„иҝӣеұ•иҮӘеҠЁи°ғж•ҙеә·еӨҚи®ЎеҲ’гҖӮжңӘжқҘзҡ„еә·еӨҚиҫ…е…·д№ҹе°Ҷи¶Ӣеҗ‘дәҺеӨҡеҠҹиғҪйӣҶжҲҗеҢ–и®ҫи®ЎпјҢе°ҶдёҚеҗҢзҡ„еә·еӨҚеҠҹиғҪе’Ңиҫ…еҠ©е·Ҙе…·ж•ҙеҗҲеңЁдёҖиө·гҖӮдҫӢеҰӮпјҢдёҖдёӘжҷәиғҪеә·еӨҚжүӢеҘ—еҸҜд»ҘйӣҶжҲҗжүӢйғЁиҝҗеҠЁи®ӯз»ғгҖҒзү©дҪ“жҠ“еҸ–иҫ…еҠ©гҖҒз”ҹзү©еҸҚйҰҲзӯүеӨҡз§ҚеҠҹиғҪгҖӮиҝҷж ·дёҖжқҘпјҢз”ЁжҲ·еҸҜд»ҘдҪҝз”ЁдёҖж¬ҫеә·еӨҚиҫ…е…·ж»Ўи¶іеӨҡз§Қеә·еӨҚйңҖжұӮпјҢеҮҸе°‘еә·еӨҚиҝҮзЁӢдёӯзҡ„и®ҫеӨҮж•°йҮҸе’ҢеӨҚжқӮжҖ§гҖӮ

3гҖҒеұ…家еҢ–

йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–еҠ йҖҹе’ҢеӣҪж°‘еә·еӨҚзҗҶеҝөеўһејәпјҢ家еәӯеә·еӨҚиҫ…е…·еёӮеңәе‘ҲзҺ°еҮәе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮиҖҢеңЁеә·еӨҚеәҠдҪҚй•ҝжңҹдёҚи¶ізҡ„жғ…еҶөдёӢпјҢеұ…家еә·еӨҚиҫ…е…·жӣҙжҳҜжҲҗдёәдәҶжңӘжқҘзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ家用еә·еӨҚиҫ…е…·еҸҜд»ҘжӣҙдҫҝжҚ·ең°е®һзҺ°йў„йҳІгҖҒиҜҠж–ӯгҖҒдҝқеҒҘгҖҒжІ»з–—гҖҒеә·еӨҚзӯүеҠҹиғҪгҖӮйқўеҜ№еёӮеңәйңҖжұӮпјҢдјҒдёҡдёҚж–ӯеҠ ејәз ”з©¶е’ҢејҖеҸ‘пјҢжҺЁеҮәжӣҙеӨҡйҖӮеҗҲ家еәӯдҪҝз”Ёзҡ„еә·еӨҚиҫ…е…·дә§е“ҒпјҢ并дёҚж–ӯжҸҗй«ҳжӮЈиҖ…е’Ң家еәӯеҜ№еә·еӨҚиҫ…е…·зҡ„и®ӨиҜҶе’ҢдҪҝз”Ёж„ҸиҜҶпјҢдҝғиҝӣеёӮеңәзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ