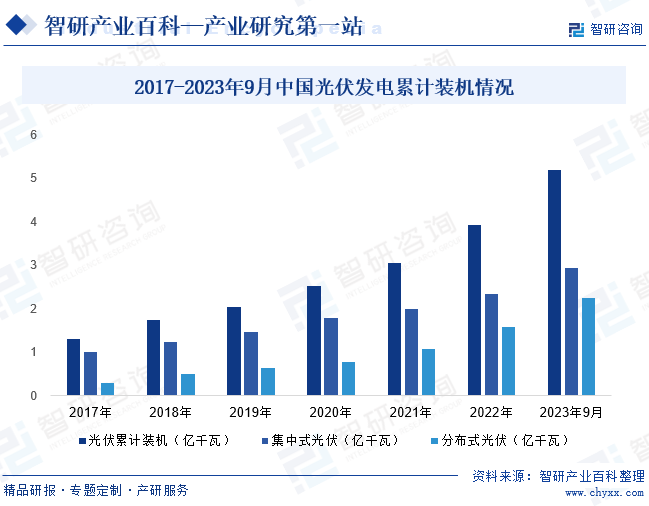

摘要:光伏是我国新能源产业重要组成部分,其发展对于推动国民经济发展、促进能源结构转型和应对气候变化具有重要意义。近年来,我国持续推进大型光伏基地建设,光伏发电装机量持续扩大。截至2023年9月底,全国光伏发电装机容量达到5.2亿千瓦,其中集中式光伏2.95亿千瓦,分布式光伏2.25亿千瓦。2023年前三季度,全国光伏发电量4369亿千瓦时,同比增长33%。

一、定义及分类

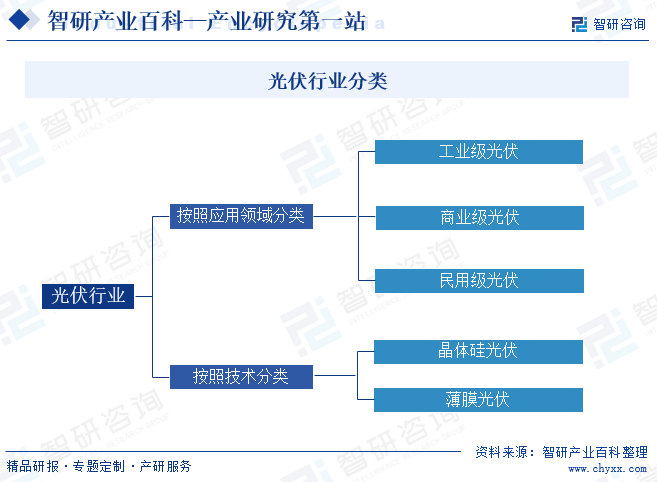

光伏行业是指利用太阳能光通过光伏效应转换成电能的产业。光伏行业属于新能源产业,具有可再生、清洁、环保等特点,被广泛应用于各个领域,如电力、交通、建筑等。根据不同的分类标准,光伏行业可以分为不同的类型。按照应用领域分类,光伏行业可以分为工业级光伏、商业级光伏和民用级光伏。按照技术分类,光伏行业可以分为晶体硅光伏和薄膜光伏。此外,光伏行业还可以按照生产流程、原材料、安装方式等进行分类。

二、行业政策

1、主管部门和监管体制

行业的主管部门主要是国家发改委及国家能源局,国家发改委主要负责制定并组织实施光伏行业规划、计划和产业政策,起草相关法律法规草案,制定规章;国家能源局主要负责起草光伏发展和有关监督管理的法律法规送审稿和规章,拟订并组织实施能源发展战略、规划和政策,推进光伏体制改革,拟订有关改革方案,协调光伏发展和改革中的重大问题等。

行业全国性自律组织包括中国光伏行业协会、中国循环经济协会、可再生能源专业委员会等,负责研究光伏行业发展,提出光伏行业发展与整体布局建议,推动行业标准、规范的贯彻实施以及对外经济、技术合作和交流等。

2、行业相关政策

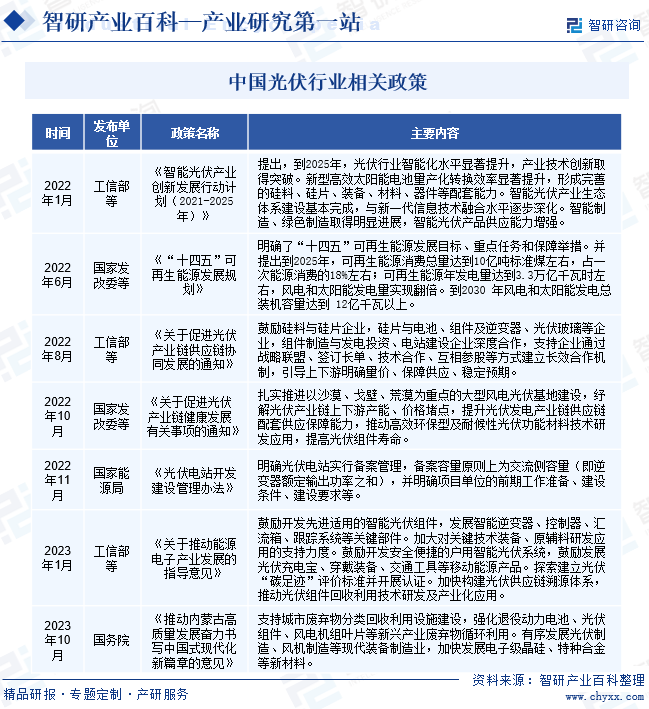

光伏是我国新能源产业重要组成部分,其发展对于推动国民经济发展、促进能源结构转型和应对气候变化具有重要意义。近年来,我国出台了一系列政策,支持光伏行业发展。在光伏产业链方面,2022年8月工信部等部门发布《关于促进光伏产业链供应链协同发展的通知》,鼓励硅料与硅片企业,硅片与电池、组件及逆变器、光伏玻璃等企业,组件制造与发电投资、电站建设企业深度合作,支持企业通过战略联盟、签订长单、技术合作、互相参股等方式建立长效合作机制,引导上下游明确量价、保障供应、稳定预期。在电站开发建设方面,2022年11月国家能源局发布《光伏电站开发建设管理办法》,明确光伏电站实行备案管理,备案容量原则上为交流侧容量(即逆变器额定输出功率之和),并明确项目单位的前期工作准备、建设条件、建设要求等。

三、发展历程

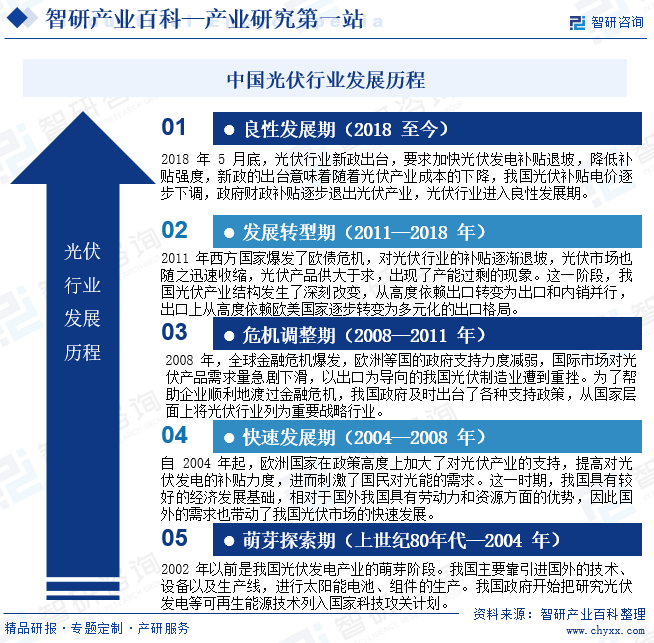

我国光伏行业的发展历程可以追溯到20世纪80年代末和90年代初,随着对能源安全和环境保护的关注不断增加,光伏技术逐渐受到重视,中国政府也开始重视光伏产业的发展,并在1985年成立了中国太阳能学会,推动光伏技术的研究和应用。随后在2002年制定了对西部农村地区光伏能源的开发和利用计划,我国光伏行业进入萌芽探索期。这一时期,我国的光伏产业处于起步阶段,产业不完整,进展较慢。后续通过引进海外技术和设备,叠加欧洲国家加大对光伏产业的支持,海外光伏产品需求增加,带动了我国光伏产业快速发展。然而,在2008年金融危机后,国内企业遭遇重创,行业发展陷入停滞。随后两年,在国家补贴扶持下光伏行业暂获“喘息”时间。

自2013年开始,依托国家补贴以及自身技术水平的提升,我国光伏行业在十年时间内实现了再次腾飞。这一阶段,我国光伏产业结构发生了深刻转变,从高度依赖出口转变为出口和内销并行,出口上从高度依赖欧美国家逐步转变为多元化的出口格局。2018年随着光伏行业新政出台,要求加快光伏发电补贴退坡,降低补贴强度,我国光伏行业也向更加健康稳定的方向发展。二十余年以来,中国光伏行业实现了从无到有、从有到强的跨越式发展,建立了完整的产业链和配套环境,已经成为我国重要的、可以参与国际竞争并达到国际领先水平的战略性新兴产业,也成为推动世界能源变革的重要引擎。

四、行业壁垒

1、政策壁垒

光伏行业受到政府政策和标准的严格监管,其中在光伏发电项目开发建设方面,需要经过相当严格的审批程序。通常首先需要通过当地(省级)政府主管部门以及各职能主管单位对土地、环保、地灾、水保、林业、军事、文物、电网接入等方面的审查并获得所有前期支持性批复文件,在取得各项支持性文件的基础上,取得发改委核准之后,仍需要履行土地使用权证办理程序以及办理后续项目开工建设权证等。待所有审批程序履行完毕后,方可进行项目建设。

2、技术壁垒

光伏电站建设是一个复杂且技术密集的领域,涉及多个学科和先进技术,如机械设计、电气制造、半导体等。企业需要具备深厚的技术储备,才能够应对各种复杂的技术问题,并保证电站的稳定运行。同时,光伏电站对施工安装工艺要求严格,从设备的选址、支架的安装、到光伏组件的排列与调试,每一个环节都需精确掌控,需要企业具备丰富的经验和专业的技能。这一行业的特点决定了它需要企业具备长期的技术积累和工艺探索经验。因此,对于新进入该行业的企业来说,存在一定的行业壁垒。

3、资本壁垒

光伏发电行业投资规模大,属于资金密集型行业。单个光伏开发项目的投资规模通常需要数亿元,甚至十几亿元。这要求企业具备雄厚的资金实力,才能应对大规模的投资需求。同时,光伏电站的运营和维护需要持续的资金投入。而由于光伏行业的风险较高,银行和其他金融机构可能对光伏项目的贷款条件较为严格,因此对企业资金实力要求也更严。

4、人才壁垒

随着近几年我国光伏行业的迅猛发展,光伏装机容量呈爆发式增长,对专业光伏发电人才的需求也日益旺盛。然而,当前全国范围内光伏发电技术研发和管理人才存在较大的缺口,尤其是那些系统掌握光伏发电理论并具备丰富工程设计实践经验的复合型人才极为匮乏。这一状况不仅制约了我国光伏行业的持续发展,还形成了进入这一行业的人才壁垒。

五、产业链

1、行业产业链分析

光伏产业形成了一个庞大且复杂的产业链,其以硅为主线,贯穿了上中下游的各个环节。从原材料硅开始,经过一系列的加工和处理,最终形成可用于太阳能发电的光伏组件。中游主要涉及到光伏电站的建设和运营。光伏电站是将多个光伏组件组合在一起,通过支架、电缆等辅助设备固定在地面上,形成完整的发电系统。在下游环节,主要涉及光伏应用的消费场景,这些场景包括但不限于工商户用电、居民用电、交通工具用电等。光伏行业产业链如下图所示:

合盛硅业股份有限公司 新疆晶鑫硅业有限公司 东方希望集团有限公司 云南永昌硅业股份有限公司 新特能源股份有限公司 重庆大全新能源有限公司 亚洲硅业(青海)股份有限公司 洛阳中硅高科技有限公司 TCL科技集团(天津)有限公司 隆基绿能科技股份有限公司 浙江中晶科技股份有限公司 弘元绿色能源股份有限公司 浙江光达电子科技有限公司 无锡帝科电子材料股份有限公司 西安宏星电子浆料科技股份有限公司 江苏国瓷泓源光电科技有限公司

合盛硅业股份有限公司 新疆晶鑫硅业有限公司 东方希望集团有限公司 云南永昌硅业股份有限公司 新特能源股份有限公司 重庆大全新能源有限公司 亚洲硅业(青海)股份有限公司 洛阳中硅高科技有限公司 TCL科技集团(天津)有限公司 隆基绿能科技股份有限公司 浙江中晶科技股份有限公司 弘元绿色能源股份有限公司 浙江光达电子科技有限公司 无锡帝科电子材料股份有限公司 西安宏星电子浆料科技股份有限公司 江苏国瓷泓源光电科技有限公司

上游光伏原材料众多,其中硅是光伏产业中的关键原材料,其质量和纯度对整个产业链的影响至关重要。通过一系列的化学反应和精炼工艺,硅料被提纯为高纯度的多晶硅或单晶硅,为后续的加工环节提供了基础。

2、行业领先企业分析

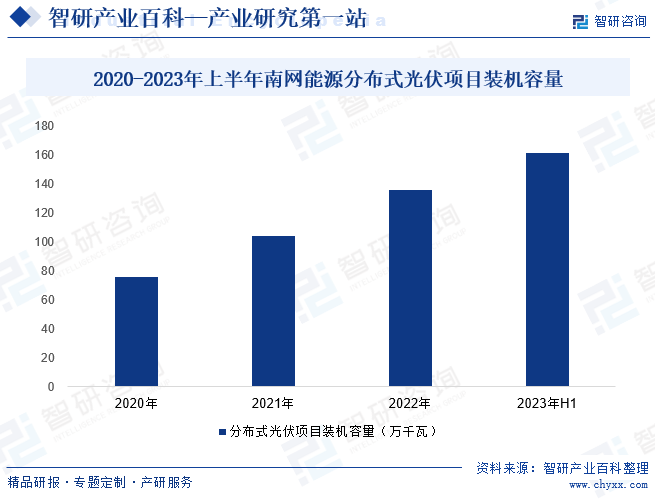

(1)南方电网综合能源股份有限公司

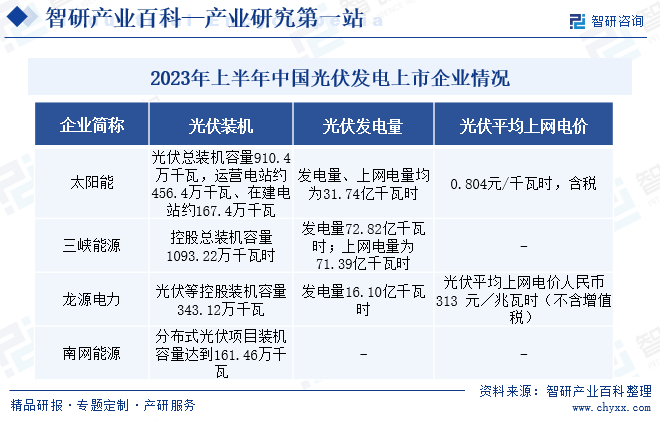

南方电网综合能源股份有限公司是国家发改委备案、国家工信部推荐的节能服务公司。主要从事节能服务,为客户能源使用提供诊断、设计、改造、综合能源项目投资及运营维护等一站式综合节能服务。在“能耗双控”和分时电价政策下,工商业用户节能需求进一步增加,公司发挥分布式光伏节能优势,加强项目储备。近年来,南网能源分布式光伏项目装机容量持续增长。截至2023年上半年,南网能源分布式光伏项目装机容量达到161.46万千瓦,较2022年底增加25.49万千瓦;同时上半年,公司分布式光伏节能业务实现营业收入49966.92万元,同比增长18.19%。

(2)中节能太阳能股份有限公司

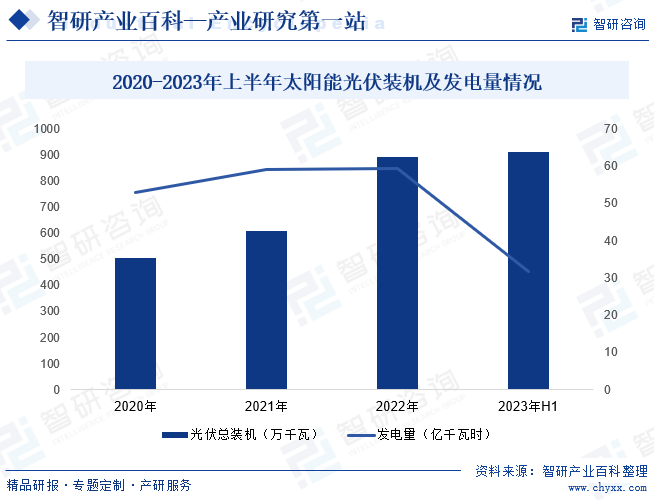

中节能太阳能股份有限公司是国内第一家以太阳能发电为主、太阳能电池组件制造为辅的上市公司,公司专注于太阳能综合应用,致力于光伏电站、光伏制造两大主营业务的投资、建设、运营、生产,通过新技术、高效能的信息化数字化建设,有效促进主营业务全面提升。近年来,公司持续推进光伏电站高质量建设,光伏电站业务分布于全国24个省、直辖市、自治区。截至2023年6月底,公司光伏总装机容量910.4万千瓦,运营电站约456.4万千瓦、在建电站约167.4万千瓦。上半年,公司光伏发电量31.74亿千瓦时,同比4.68%,光伏装机及光伏发电量均居行业前列。

六、行业现状

近年来,我国持续推进大型光伏基地建设,光伏发电装机量持续扩大。2023年前三季度,全国光伏新增装机12894万千瓦,同比增长145%,其中集中式光伏6180万千瓦,分布式光伏6714万千瓦。截至2023年9月底,全国光伏发电装机容量达到5.2亿千瓦,其中集中式光伏2.95亿千瓦,分布式光伏2.25亿千瓦。2023年前三季度,全国光伏发电量4369亿千瓦时,同比增长33%。全国光伏发电利用率98.3%,同比提升0.3个百分点。

七、发展因素

1、有利因素

(1)能源结构改革驱动

随着全球能源消费的持续增长,传统能源如煤炭、石油、天然气等资源的过度开发利用已导致严重的生态环境问题。为了解决这些问题,国际社会对保障能源安全、保护生态环境、应对气候变化等问题的重视程度不断提高。因此,能源结构改革成为了全球的共同目标,光伏发电作为一种清洁、可再生的能源形式,将在能源结构改革中发挥重要作用。总体看,在能源结构改革驱动下,光伏行业发展空间巨大。

(2)利好政策频出

近年来,我国政府对光伏等可再生能源的发展给予了高度重视。为了支持光伏行业的发展,国家各相关部门先后制定了一系列政策措施。这些政策措施为光伏行业的发展提供了有力的政策保障,促进了行业的快速发展。其中,在《“十四五”可再生能源发展规划》中,明确提出了到2025年光伏行业的发展目标,为光伏行业的长远发展奠定了重要的政策基础。同时,政府还通过制定严格的环保法规和标准,限制传统能源的使用,为光伏发电的发展创造了有利条件。

(3)技术进步与成本下降

经过多年发展,光伏产业通过不断的技术创新,实现了全行业整体的技术进步。在产品技术方面,182/210大硅片开始量产,N型电池加速商业化应用进程。我国光伏企业在 PERC、TOPCon、HJT和IBC 等高效电池生产技术上先后取得突破,不断刷新电池效率的世界纪录,推动我国光伏产业高质量发展。同时,随着技术进步,光伏发电成本也逐步降低。在过去十年里,光伏电站建设成本从3.29美元/W降低到0.61美元/W,降幅 81.5%;从2013年到2020年,全球光伏电站最低中标电价由8.3美分/千瓦时降低到1.32美分/千瓦时,降幅达84.1%。

2、不利因素

(1)现行用地政策制约光伏发电项目建设

新能源发电项目建设,尤其是集中式光伏项目建设,在很大程度上依赖于土地资源的合理利用和相关政策的支持。尽管国家已经出台了一系列政策来规范光伏项目的用地问题,但在实际操作中,光伏项目办理用地审批仍然面临着周期长、成本高等问题。目前,光伏项目用地审批涉及多个部门和繁琐的程序,从项目申请到最终审批往往需要较长时间。这不仅影响了光伏项目的建设进度,也给相关企业带来了时间和资金成本上的压力。

(2)光伏发电消纳能力不足

光伏发电等可再生能源虽然具有巨大的潜力和优势,但其间歇性和波动性特点给电网安全和经济运行带来了挑战。大规模接入电网可能导致电力供需失衡,影响电网的稳定性和可靠性。在我国,由于燃煤发电功率调节能力差和电力市场交易机制尚未完善等原因,光伏发电消纳受到一定影响。在光伏装机规模大、当地用电负荷低的西部地区,弃光现象仍存在,影响光伏项目投资收益,不利于光伏行业发展。

(3)贸易壁垒阻碍出口

目前,我国具有全球技术先进、布局全面、效率最高、成本最低的光伏制造产业,我国光伏企业主导全球市场。在我国光伏产业成长和发展过程中,美国、欧盟和印度等国家为保护本国光伏产业,多次实施贸易保护政策,限制进口我国光伏产品。例如,美国于2018年开始对来自全球的光伏产品征收201关税,并从2019年开始对我国的光伏产品征收10%的301关税等,阻碍我国光伏产品出口,为我国光伏行业发展带来挑战。

八、竞争格局

由于光伏发电属于资本密集型行业,技术壁垒及资金壁垒相对较高,光伏开发企业需要具有相应的项目开发能力及资金实力,因此大型央企及国企竞争优势相对明显。目前,以“五大发电”为代表的大型发电集团是光伏发电行业的主力,占据市场龙头地位。同时,其他国有综合性能源企业和民营企业的参与程度在近年逐渐提高。从光伏发电上市企业看,太阳能、三峡能源、龙源电力、南网能源光伏装机规模较大,截至2023年上半年其光伏装机容量均在100万千瓦以上,在光伏发电领域具有较大的规模和行业领先地位。

九、发展趋势

近年来,我国持续推进能源生产和消费改革。在国家政策引导下,未来我国光伏装机规模将持续扩大。与此同时,技术进步一直是推动光伏行业发展的核心动力。当前,光伏行业技术发展的主要方向是,提升电池和组件的光电转换效率、降低所有环节的制造成本和提高组件产品的可靠性和环境耐受性、提高组件产品与应用环境的适配度,以扩大光伏应用范围。未来,随着光伏行业持续发展,光伏行业技术迭代也将不断加快。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国光伏行业现状分析:光伏行业蓬勃发展,创新技术驱动装机容量飙升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国光伏行业重点企业对比分析:晶科能源&隆基绿能[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)