ж‘ҳиҰҒпјҡйҡҸзқҖж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„еёӮеңәйңҖжұӮе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢиЎҢдёҡеёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮдёӯеӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеёӮеңә规模已з»Ҹи¶…иҝҮеҚғдәҝе…ғпјҢжңӘжқҘеёӮеңәжҪңеҠӣд»Қ然巨еӨ§гҖӮд»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢзҹіеўЁз”өжһҒжҳҜе…¶дёӯ规模зӣёеҜ№иҫғеӨ§зҡ„йўҶеҹҹпјҢиҖҢзү№з§ҚзҹіеўЁзӯүзўізҙ ж–°жқҗж–ҷйўҶеҹҹ规模иҫғе°ҸгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹіеўЁз”өжһҒйңҖжұӮжҢҒз»ӯжү©еӨ§пјҢдә§йҮҸзЁіжӯҘеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪзҹіеўЁз”өжһҒдә§йҮҸеҗҢжҜ”еўһй•ҝ8%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

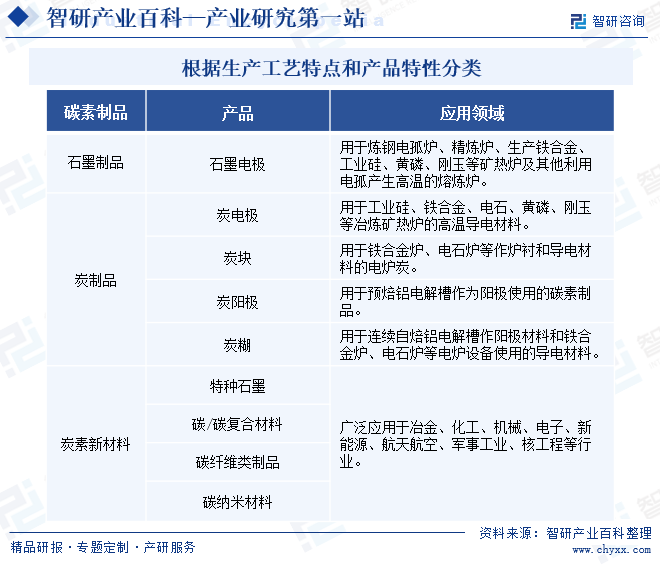

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеҲ¶йҖ жҳҜжҢҮд»ҘзӮӯгҖҒзҹіеўЁжқҗж–ҷеҠ е·Ҙзҡ„зү№з§ҚзҹіеўЁеҲ¶е“ҒгҖҒзўізҙ еҲ¶е“ҒгҖҒејӮеҪўеҲ¶е“ҒпјҢд»ҘеҸҠз”Ёж ‘и„Ӯе’Ңеҗ„з§Қжңүжңәзү©жөёжёҚеҠ е·ҘиҖҢжҲҗзҡ„зўізҙ ејӮеҪўдә§е“Ғзҡ„еҲ¶йҖ гҖӮзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒдёҡеҢ…жӢ¬еҶ¶йҮ‘з”Ёзўізҙ еҲ¶е“ҒдёҡпјҲзҹіеўЁз”өжһҒзұ»гҖҒзӮӯз”өжһҒзұ»гҖҒзӮӯеқ—зұ»гҖҒзӮӯзіҠзұ»еҲ¶е“ҒзӯүпјүпјҢз”өе·Ҙз”Ёзўізҙ еҲ¶е“ҒдёҡпјҲз”өеҲ·гҖҒзӮӯжЈ’еҸҠеҜҶе°Ғж–ҷе’Ңе…¶д»–з”өе·Ҙз”Ёзўізҙ еҲ¶е“ҒеҲ¶йҖ пјүеҸҠе…¶д»–зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒгҖӮзўізҙ еҲ¶е“Ғж №жҚ®з”ҹдә§е·Ҙиүәзү№зӮ№е’Ңдә§е“Ғзү№жҖ§еҸҜеҲҶдёәзҹіеўЁеҲ¶е“Ғзұ»гҖҒзӮӯеҲ¶е“Ғзұ»е’ҢзӮӯзҙ ж–°жқҗж–ҷдёүеӨ§зұ»пјҢе…¶дёӯзӮӯеҲ¶е“Ғдё»иҰҒеҢ…жӢ¬зӮӯз”өжһҒгҖҒзӮӯеқ—гҖҒзӮӯйҳіжһҒе’ҢзӮӯзіҠеҲ¶е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„зӣ‘з®ЎйҮҮеҸ–иЎҢж”ҝзӣ‘з®Ўе’ҢиЎҢдёҡиҮӘеҫӢз»“еҗҲзҡ„ж–№ејҸпјҢдё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘改委еҸҠе·ҘдҝЎйғЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪзӮӯзҙ иЎҢдёҡеҚҸдјҡе’ҢдёӯеӣҪйқһйҮ‘еұһзҹҝе·ҘдёҡеҚҸдјҡгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘改委жүҝжӢ…иЎҢдёҡе®Ҹи§Ӯз®ЎзҗҶиҒҢиғҪпјҢдё»иҰҒиҙҹиҙЈеҲ¶и®ўзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғдә§дёҡж”ҝзӯ–гҖҒдә§дёҡеҸ‘еұ•и§„еҲ’зӯүпјҢжҢҮеҜјж•ҙдёӘиЎҢдёҡзҡ„еҚҸеҗҢжңүеәҸеҸ‘еұ•гҖӮе·ҘдҝЎйғЁеҜ№зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„еҸ‘еұ•е…·жңүжҺЁеҠЁдј з»ҹдә§дёҡжҠҖжңҜж”№йҖ гҖҒдҝғиҝӣдёӯе°ҸдјҒдёҡеҸ‘еұ•зҡ„е®Ҹи§ӮжҢҮеҜје’Ңз»јеҗҲеҚҸи°ғгҖҒеҠ еҝ«жҺЁиҝӣдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–иһҚеҗҲеҸ‘еұ•зҡ„дҪңз”ЁгҖӮ

дёӯеӣҪзӮӯзҙ иЎҢдёҡеҚҸдјҡжүҝжӢ…иЎҢдёҡеј•еҜјеҸҠжңҚеҠЎиҒҢиғҪпјҢдё»иҰҒиҙҹиҙЈзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҜ№дјҡе‘ҳдјҒдёҡзҡ„е…¬дј—жңҚеҠЎгҖҒиЎҢдёҡиҮӘеҫӢз®ЎзҗҶд»ҘеҸҠд»ЈиЎЁдјҡе‘ҳдјҒдёҡеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®зӯүгҖӮдёӯеӣҪйқһйҮ‘еұһзҹҝе·ҘдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈй…ҚеҗҲж”ҝеәңдҪңеҘҪе®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–зҡ„з»„з»Үе®һж–Ҫе’Ңи·ҹиёӘе·ҘдҪңпјҢз§ҜжһҒжҺЁиҝӣзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡз»“жһ„и°ғж•ҙзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒжҳҜеӣҪ家йҮҚиҰҒзҡ„жҲҳз•Ҙиө„жәҗе’Ңе…ій”®жқҗж–ҷпјҢеңЁеӣҪж°‘з»ҸжөҺе’ҢеӣҪйҳІе»әи®ҫдёӯе…·жңүдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮе…¶е№ҝжіӣеә”з”ЁдәҺжңәжў°гҖҒз”өеӯҗгҖҒиҲӘз©әиҲӘеӨ©гҖҒж ёе·ҘдёҡзӯүйўҶеҹҹпјҢжҳҜеӣҪ家йҮҚзӮ№ж”ҜжҢҒе’ҢеҸ‘еұ•зҡ„дә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪд»Һдә§дёҡз»“жһ„и°ғж•ҙдёҺеҚҮзә§гҖҒж ҮеҮҶдёҺ规иҢғеҲ¶е®ҡгҖҒжҠҖжңҜеҲӣж–°дёҺз ”еҸ‘ж”ҜжҢҒзӯүеӨҡдёӘж–№йқўжҺЁеҠЁзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеҸ‘еұ•гҖӮеҰӮеңЁгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе’ҢгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®ж”ҜжҢҒзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„科жҠҖеҲӣж–°пјҢйј“еҠұдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдә§еӯҰз ”еҗҲдҪңпјҢеҠ йҖҹж–°дә§е“Ғзҡ„з ”еҸ‘е’Ңдә§дёҡеҢ–гҖӮжӯӨеӨ–пјҢеңЁгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•(2022е№ҙзүҲ)гҖӢдёӯпјҢе°ҶзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзәіе…Ҙйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•гҖӮиҝҷжңүеҠ©дәҺеҗёеј•жӣҙеӨҡзҡ„еӣҪйҷ…е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢиҝӣе…ҘдёӯеӣҪеёӮеңәпјҢжҸҗеҚҮиЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮеҗ„зұ»ж”ҝзӯ–жңүеәҸиҗҪе®һпјҢе°ҶжҺЁеҠЁзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„еҒҘеә·еҝ«йҖҹеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

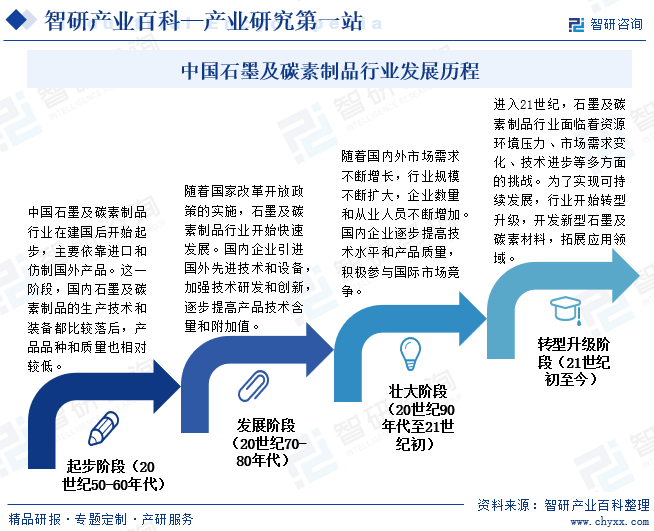

дёӯеӣҪзўізҙ е·Ҙдёҡиө·жӯҘиҫғжҷҡдҪҶеҸ‘еұ•иҫғеҝ«гҖӮжҲ‘еӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғдёҡиө·жӯҘдәҺеӣҪ家вҖңдёҖдә”вҖқжңҹй—ҙе»әи®ҫзҡ„156йЎ№йҮҚзӮ№е·ҘзЁӢгҖӮеј•иҝӣеүҚиӢҸиҒ”жҠҖжңҜзҡ„еҗүжһ—зӮӯзҙ еҺӮ1952е№ҙзӯ№е»әгҖҒ1955е№ҙе»әжҲҗжҠ•дә§пјҢжҲҗдёәдёӯеӣҪзўізҙ е·Ҙдёҡзҡ„ж‘ҮзҜ®гҖӮ20дё–зәӘ70е№ҙд»ЈеҲ°80е№ҙд»ЈпјҢдёӯеӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡз»ҸеҺҶдәҶдёҖдёӘзЁіе®ҡзҡ„еўһй•ҝжңҹгҖӮиҝҷдёҖйҳ¶ж®өеӣҪеҶ…дјҒдёҡеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңи®ҫеӨҮпјҢеҠ ејәжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢйҖҗжӯҘжҸҗй«ҳдә§е“ҒжҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјгҖӮ20дё–зәӘ90е№ҙд»ЈиҮі21дё–зәӘеҲқпјҢйҡҸзқҖеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢдјҒдёҡж•°йҮҸе’Ңд»Һдёҡдәәе‘ҳдёҚж–ӯеўһеҠ гҖӮеңЁиҝҷдёҖйҳ¶ж®өпјҢеӣҪеҶ…дјҒдёҡйҖҗжӯҘжҸҗй«ҳжҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸпјҢ并з§ҜжһҒеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүгҖӮиҝӣе…Ҙ21дё–зәӘпјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡйқўдёҙзқҖиө„жәҗзҺҜеўғеҺӢеҠӣгҖҒеёӮеңәйңҖжұӮеҸҳеҢ–гҖҒжҠҖжңҜиҝӣжӯҘзӯүеӨҡж–№йқўзҡ„жҢ‘жҲҳгҖӮдёәдәҶе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•пјҢиЎҢдёҡејҖе§ӢиҪ¬еһӢеҚҮзә§пјҢеҠ ејәзҺҜдҝқе’Ңе®үе…ЁжҺӘж–ҪпјҢжҺЁе№ҝиҠӮиғҪеҮҸжҺ’жҠҖжңҜпјҢејҖеҸ‘ж–°еһӢзҹіеўЁеҸҠзўізҙ жқҗж–ҷпјҢжӢ“еұ•еә”з”ЁйўҶеҹҹгҖӮзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәдё–з•ҢзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғз”ҹдә§еӨ§еӣҪд№ӢдёҖпјҢдә§еҖје’Ңдә§йҮҸеқҮеұ…дё–з•ҢеүҚеҲ—гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғе…·жңүе·ҘеәҸеӨҚжқӮгҖҒжҠҖжңҜиҰҒжұӮй«ҳзҡ„зү№зӮ№гҖӮд»Ҙзү№з§ҚзҹіеўЁдёәдҫӢпјҢеҗҲж јзҡ„зү№з§ҚзҹіеўЁдёҖиҲ¬иҰҒз»ҸиҝҮз……зғ§гҖҒзЈЁзІүе’Ңж··жҚҸгҖҒеҺӢеһӢгҖҒз„ҷзғ§гҖҒжөёжёҚгҖҒзҹіеўЁеҢ–зӯүеӨҡдёӘе·ҘеәҸпјҢеҰӮеҜ№дә§е“ҒжҖ§иғҪжҢҮж Үжңүиҫғй«ҳиҰҒжұӮпјҢеҲҷйңҖз»ҸиҝҮеӨҡж¬ЎжөёжёҚгҖҒз„ҷзғ§зӯүе·ҘеәҸпјҢе·ҘеәҸд№Ӣй—ҙзҺҜзҺҜзӣёжүЈпјҢжҜҸйҒ“е·ҘеәҸеҜ№жҠҖжңҜгҖҒе·Ҙиүәе’Ңж“ҚдҪңдәәе‘ҳз»ҸйӘҢйғҪжңүзқҖиҫғй«ҳиҰҒжұӮпјҢеҗҢж—¶дә§е“Ғж ҮеҮҶе’ҢжҖ§иғҪиҰҒжұӮд№ҹиҫғй«ҳпјҢд»»дҪ•дёҖйҒ“е·ҘеәҸеҮәзҺ°е·®й”ҷйғҪдјҡеҪұе“ҚжңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸз”ҡиҮіеҮәзҺ°еәҹе“ҒпјҢеӣ жӯӨжҲҗе“ҒзҺҮжҳҜдҪ“зҺ°иҜҘиЎҢдёҡз«һдәүе®һеҠӣзҡ„дёҖдёӘйҮҚиҰҒжҢҮж ҮгҖӮиЎҢдёҡеҶ…дјҒдёҡеқҮйңҖиҰҒиҝӣиЎҢиҫғй•ҝж—¶й—ҙзҡ„жҠҖжңҜеӮЁеӨҮе’Ңз»ҸйӘҢз§ҜзҙҜпјҢжүҚиғҪдёҚж–ӯжҸҗй«ҳдә§е“ҒжҲҗе“ҒзҺҮгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жҺҢжҸЎе…ій”®жҠҖжңҜпјҢеӣ жӯӨжҠҖжңҜеЈҒеһ’жҳҜйҳ»жӯўж–°дјҒдёҡиҝӣе…Ҙзҡ„йҮҚиҰҒеӣ зҙ гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„жҠ•иө„йңҖжұӮиҫғеӨ§пјҢеҢ…жӢ¬з”ҹдә§зәҝе»әи®ҫгҖҒи®ҫеӨҮиҙӯзҪ®гҖҒжҠҖжңҜз ”еҸ‘зӯүж–№йқўгҖӮд»Ҙзү№з§ҚзҹіеўЁдёәдҫӢпјҢзү№з§ҚзҹіеўЁжқҗж–ҷзҡ„з”ҹдә§е‘Ёжңҹиҫғй•ҝпјҢе‘ЁиҪ¬йҖҹеәҰж…ўпјҢеӣ жӯӨзү№з§ҚзҹіеўЁиЎҢдёҡдёҖиҲ¬йҮҮз”Ёиҝһз»ӯжҖ§еӨ§жү№йҮҸзҡ„з”ҹдә§жЁЎејҸпјҢйңҖиҰҒзү№з§ҚзҹіеўЁз”ҹдә§дјҒдёҡе…·еӨҮиҫғеӨ§зҡ„жҠ•иө„规模гҖӮзү№з§ҚзҹіеўЁзҡ„з”ҹдә§и®ҫеӨҮд»·ж јжҳӮиҙөпјҢжҠ•иө„еӣһжҠҘе‘Ёжңҹиҫғй•ҝпјҢеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣе’Ңиө„йҮ‘жөҒеҠЁжҖ§иҰҒжұӮй«ҳгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеүҚжңҹжҠ•е…Ҙе’ҢеҗҺжңҹз»ҸиҗҘйңҖиҰҒиҖ—иҙ№еӨ§йҮҸиө„йҮ‘пјҢеӯҳеңЁдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

з”ұдәҺзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғз”ҹдә§жӯҘйӘӨиҫғеӨҡгҖҒе·ҘиүәеӨҚжқӮпјҢ并еҜ№дә§е“ҒдёҚж–ӯжӣҙж–°е’Ңз ”еҸ‘зҡ„йңҖжұӮиҫғеӨ§пјҢйңҖиҰҒжӢҘжңүдё“дёҡжҠҖжңҜж°ҙе№ій«ҳгҖҒе®һи·өе·ҘдҪңз»ҸйӘҢдё°еҜҢгҖҒеҚҸдҪңиғҪеҠӣејәзҡ„з ”еҸ‘з”ҹдә§жҠҖжңҜеӣўйҳҹпјҢиғҪеӨҹжҠҠжҸЎиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢдёҚж–ӯз ”еҸ‘ж–°зҡ„зҹіеўЁжқҗж–ҷпјҢйҖӮеә”дёӢжёёзҹіеўЁеҲ¶е“ҒиЎҢдёҡеҜ№й«ҳиҙЁйҮҸеҺҹжқҗж–ҷзҡ„йңҖжұӮпјҢеӣ жӯӨдәәжүҚжһ„жҲҗиҝӣе…Ҙжң¬иЎҢдёҡзҡ„еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„дә§дёҡй“ҫжҜ”иҫғе®Ңж•ҙгҖӮе…¶дёӯпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬зҹіеўЁе’Ңзўізҙ жқҗж–ҷпјҲеҢ…жӢ¬ж— зғҹз…ӨгҖҒжІҘйқ’з„Ұзӯүпјүзҡ„йҮҮжҺҳе’Ңдҫӣеә”пјҢеҺҹжқҗж–ҷзҡ„е“ҒиҙЁе’ҢжҖ§иғҪеҜ№жңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪжңүйҮҚиҰҒеҪұе“ҚгҖӮдёӯжёёдё»иҰҒеҢ…жӢ¬зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„з”ҹдә§е’ҢеҲ¶йҖ гҖӮж №жҚ®дёҚеҗҢзҡ„дә§е“Ғе’Ңеә”з”ЁйңҖжұӮпјҢз”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜжңүжүҖдёҚеҗҢгҖӮдёӢжёёдё»иҰҒеҢ…жӢ¬еҗ„еә”з”ЁйўҶеҹҹзҡ„йңҖжұӮж–№пјҢеҰӮеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒз”өеӯҗгҖҒж ёе·ҘдёҡгҖҒиҲӘз©әиҲӘеӨ©зӯүгҖӮзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҝ”дё°еҚҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжҳҹзҗғзҹіеўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзҙ«е®ёз§‘жҠҖжңүйҷҗе…¬еҸё

иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҝ”дё°еҚҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжҳҹзҗғзҹіеўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзҙ«е®ёз§‘жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

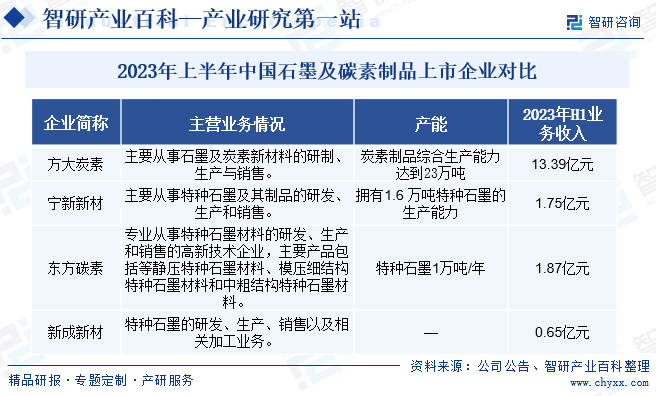

пјҲ1пјүж–№еӨ§зӮӯзҙ ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

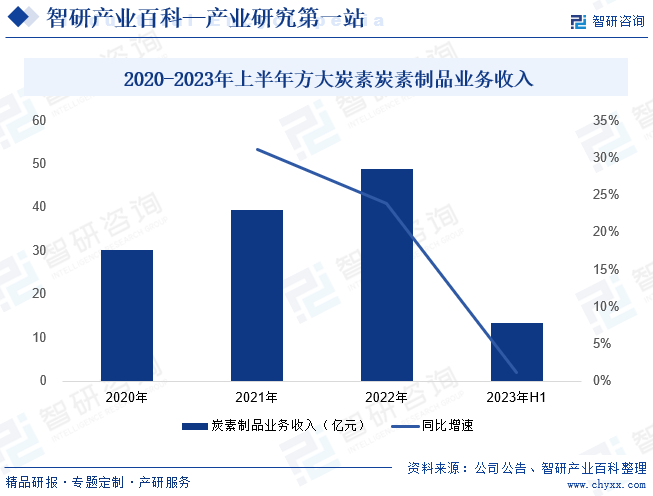

ж–№еӨ§зӮӯзҙ ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢдё»иҰҒд»ҺдәӢзҹіеўЁеҸҠзӮӯзҙ ж–°жқҗж–ҷзҡ„з ”еҲ¶гҖҒз”ҹдә§дёҺй”Җе”®гҖӮе…¬еҸёжӢҘжңүеӣӣеӨ§зҹіеўЁз”өжһҒз”ҹдә§еҹәең°пјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„зҹіеўЁз”өжһҒдҫӣеә”е•ҶгҖӮж–№еӨ§зӮӯзҙ жӢҘжңүеӨҡ家зӮӯзҙ з”ҹдә§еӯҗе…¬еҸёдёҺеҺҹж–ҷз”ҹдә§еҠ е·Ҙе…¬еҸёпјҢең°зҗҶеёғеұҖеҗҲзҗҶпјҢе®һзҺ°дәҶиө„жәҗе…ұдә«гҖҒйӣҶдёӯз ”еҸ‘гҖҒдјҳеҠҝдә’иЎҘгҖҒз»ҹзӯ№иҗҘй”Җзҡ„дә§дёҡж јеұҖгҖӮиҝ‘е№ҙжқҘпјҢж–№еӨ§зӮӯзҙ д»ҘеёӮеңәдёәеҜјеҗ‘пјҢеқҡжҢҒйЎәеә”еёӮеңәгҖҒеҲӣйҖ еёӮеңәпјҢзҒөжҙ»и°ғж•ҙй”Җе”®зӯ–з•ҘпјҢзЁіеӣә并ејҖжӢ“зҹіеўЁз”өжһҒеёӮеңәпјҢйҮҚзӮ№жҠ“дҪҸеҗ„зұ»зӮӯз –еёӮеңәгҖҒзү№з§ҚзҹіеўЁзӯүдә§е“ҒеёӮеңәйңҖжұӮеҸҳеҢ–еҜ»жұӮеўһйҮҸпјҢдҝқйҡңе…¬еҸёзЁіе®ҡиҝҗиҗҘгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢж–№еӨ§зӮӯзҙ з”ҹдә§зҹіеўЁзӮӯзҙ еҲ¶е“Ғ10.4дёҮеҗЁпјҲе…¶дёӯпјҡзҹіеўЁз”өжһҒ8.1дёҮеҗЁпјҢзӮӯз –1.7дёҮеҗЁпјүпјҢзӮӯзҙ еҲ¶е“ҒдёҡеҠЎж”¶е…Ҙ13.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.15%гҖӮ

пјҲ2пјүе№ійЎ¶еұұдёңж–№зўізҙ иӮЎд»Ҫжңүйҷҗе…¬еҸё

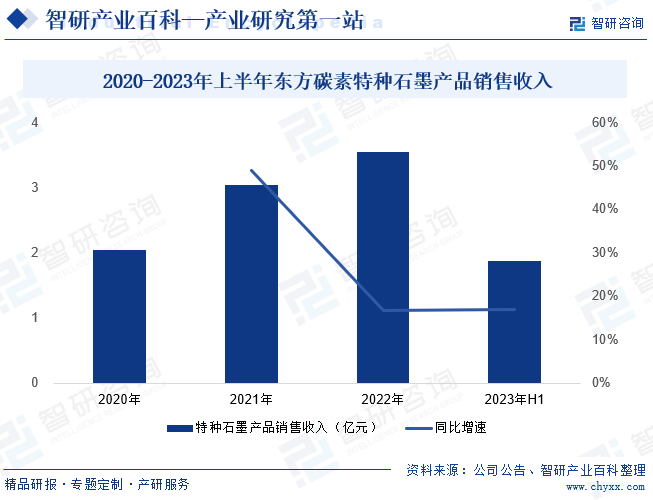

е№ійЎ¶еұұдёңж–№зўізҙ иӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ2006е№ҙпјҢдё“дёҡд»ҺдәӢзү№з§ҚзҹіеўЁжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬зӯүйқҷеҺӢзү№з§ҚзҹіеўЁжқҗж–ҷгҖҒжЁЎеҺӢз»Ҷз»“жһ„зү№з§ҚзҹіеўЁжқҗж–ҷе’ҢдёӯзІ—з»“жһ„зү№з§ҚзҹіеўЁжқҗж–ҷгҖӮе…¬еҸёжӢҘжңүзү№з§ҚзҹіеўЁж–°жқҗж–ҷе…Ёдә§дёҡй“ҫз”ҹдә§иғҪеҠӣпјҢе…·еӨҮе№ҙдә§1дёҮеҗЁзү№з§ҚзҹіеўЁзҡ„з”ҹдә§иғҪеҠӣпјҢеҗҢж—¶зү№з§ҚзҹіеўЁдә§е“Ғи§„ж јиҫғдёәйҪҗе…ЁпјҢдә§е“Ғз•…й”ҖеӣҪеҶ…дәҢеҚҒеӨҡдёӘзңҒеёӮпјҢиҝңй”Җйҹ©еӣҪгҖҒеҚ°еәҰгҖҒж—Ҙжң¬зӯүеҚҒеҮ дёӘеӣҪ家гҖӮж №жҚ®дёӯеӣҪзӮӯзҙ иЎҢдёҡеҚҸдјҡз»ҹи®Ўж•°жҚ®пјҢе…¬еҸёзҡ„й”ҖйҮҸ规模еҸҠеёӮеңәеҚ жңүзҺҮзӯүж–№йқўеқҮеӨ„дәҺиЎҢдёҡеүҚеҲ—пјҢжҳҜеӣҪеҶ…зү№з§ҚзҹіеўЁиЎҢдёҡдә§й”Җ规模иҫғеӨ§зҡ„дјҒдёҡд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…үдјҸзӯүиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢзү№з§ҚзҹіеўЁйңҖжұӮзЁіжӯҘеўһеҠ пјҢе…¬еҸёж”¶е…Ҙд№ҹжҢҒз»ӯеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙдёңж–№зўізҙ зү№з§ҚзҹіеўЁдә§е“Ғй”Җ售收е…Ҙ1.87дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.05%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

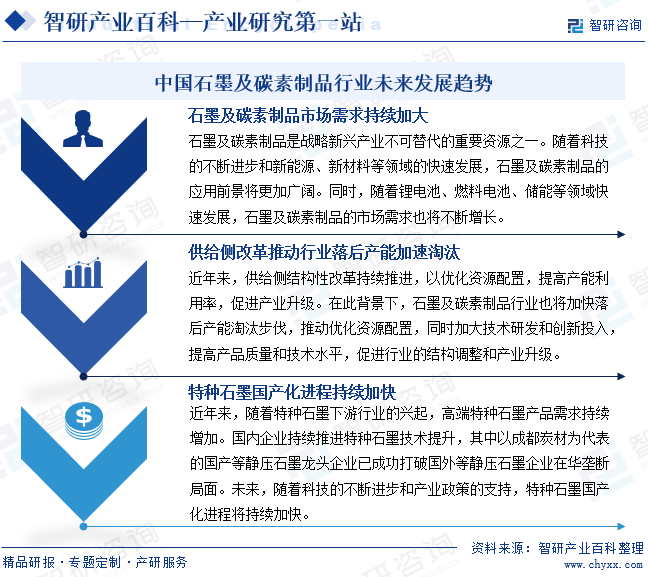

йҡҸзқҖж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүйўҶеҹҹдёҚж–ӯеҸ‘еұ•пјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеёӮеңәйңҖжұӮе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢиЎҢдёҡеёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеёӮеңә规模已з»Ҹи¶…иҝҮеҚғдәҝе…ғпјҢжңӘжқҘеёӮеңәжҪңеҠӣд»Қ然巨еӨ§гҖӮд»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢзҹіеўЁз”өжһҒжҳҜе…¶дёӯ规模зӣёеҜ№иҫғеӨ§зҡ„йўҶеҹҹпјҢиҖҢзү№з§ҚзҹіеўЁзӯүзўізҙ ж–°жқҗж–ҷйўҶеҹҹ规模иҫғе°ҸгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹіеўЁз”өжһҒйңҖжұӮжҢҒз»ӯжү©еӨ§пјҢдә§йҮҸзЁіжӯҘеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪзҹіеўЁз”өжһҒдә§йҮҸеҗҢжҜ”еўһй•ҝ8%гҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе°Өе…¶жҳҜй”Ӯз”өжұ гҖҒе…үдјҸдә§дёҡзҡ„йңҖжұӮжӢүеҠЁгҖӮ2023е№ҙпјҢйҡҸзқҖе…үдјҸдә§дёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢзҹіеўЁз”өжһҒдә§йҮҸиҝӣдёҖжӯҘжү©еӨ§гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒдҪңдёәж–°жқҗж–ҷиЎҢдёҡзҡ„ж ёеҝғйўҶеҹҹпјҢеңЁжҲ‘еӣҪжҲҳз•Ҙж–°е…ҙдә§дёҡдёӯеҚ жҚ®зқҖдёҫи¶іиҪ»йҮҚзҡ„ең°дҪҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家еҜ№ж–°е…ҙдә§дёҡзҡ„йҮҚи§Ҷе’Ңж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡд№ҹиҝҺжқҘдәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮгҖӮеӣҪ家дёәдәҶеј•еҜјдә§дёҡзҡ„еҒҘеә·гҖҒеҝ«йҖҹеҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’Ң规еҲ’пјҢдёәзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡжҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҜжҢҒгҖӮзү№еҲ«жҳҜеңЁгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯпјҢе°ҶзҹіеўЁиҙҹжһҒжқҗж–ҷзӯүжқҗж–ҷеҲ—дёәйј“еҠұзұ»дә§дёҡпјҢе……еҲҶдҪ“зҺ°дәҶеӣҪ家еҜ№иЎҢдёҡзҡ„йҮҚи§Ҷе’Ңж”ҜжҢҒпјҢдёәзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһй•ҝ

зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғиў«е№ҝжіӣеә”з”ЁдәҺе…үдјҸгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗз”өжұ гҖҒдәәйҖ йҮ‘еҲҡзҹігҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒжңәжў°гҖҒз”өеӯҗзӯүиЎҢдёҡпјҢжҳҜжҲҳз•Ҙж–°е…ҙдә§дёҡдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒиө„жәҗд№ӢдёҖпјҢз»Ҳз«Ҝеә”з”ЁиЎҢдёҡзҡ„жҠҖжңҜеҚҮзә§е’Ңж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжӢ“еұ•пјҢдёәзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮйҡҸзқҖе…ЁзҗғиғҪжәҗз»“жһ„зҡ„иҪ¬еҸҳпјҢж–°иғҪжәҗеёӮеңәзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢе°Өе…¶жҳҜз”өеҠЁжұҪиҪҰгҖҒйЈҺиғҪгҖҒеӨӘйҳіиғҪзӯүйўҶеҹҹпјҢеҜ№зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„йңҖжұӮйҮҸйҖҗжёҗеўһеҠ гҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°жҺЁеҠЁ

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢжҠҖжңҜеҲӣж–°жҳҜжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„з”ҹдә§жҠҖжңҜе’Ңе·ҘиүәдёҚж–ӯж”№иҝӣпјҢжҸҗй«ҳдәҶдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢеҗҢж—¶д№ҹдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶж–°зҡ„еҠЁеҠӣгҖӮжӯӨеӨ–пјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒеңЁзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•йўҶеҹҹзҡ„еә”з”ЁйҖҗжёҗеҸ—еҲ°йҮҚи§ҶпјҢдёәиЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еўһй•ҝзӮ№гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиө„жәҗе’ҢзҺҜеўғеҺӢеҠӣеҠ еӨ§

зҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯйқўдёҙиө„жәҗе’ҢзҺҜеўғеҺӢеҠӣеҠ еӨ§зҡ„жҢ‘жҲҳгҖӮеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡдјҡдә§з”ҹеӨ§йҮҸзҡ„еәҹж°”гҖҒеәҹж°ҙе’ҢеӣәдҪ“еәҹејғзү©гҖӮиҝҷдәӣеәҹејғзү©дёӯеҗ«жңүжңүе®ізү©иҙЁпјҢеҰӮжһңеӨ„зҗҶдёҚеҪ“пјҢдјҡеҜ№зҺҜеўғйҖ жҲҗдёҘйҮҚжұЎжҹ“гҖӮжӯӨеӨ–пјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„з”ҹдә§иҝҳйңҖиҰҒж¶ҲиҖ—еӨ§йҮҸзҡ„иғҪжәҗпјҢиҝҷдёҚд»…еҠ еү§дәҶиғҪжәҗиө„жәҗзҡ„зҙ§еј зҠ¶еҶөпјҢиҝҳдә§з”ҹдәҶеӨ§йҮҸзҡ„зўіжҺ’ж”ҫпјҢеҜ№ж°”еҖҷеҸҳеҢ–дә§з”ҹиҙҹйқўеҪұе“ҚгҖӮйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңе…ЁзҗғзҺҜдҝқ法规зҡ„ж—ҘзӣҠдёҘж јпјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡд№ҹеҝ…йЎ»еҠ ејәзҺҜдҝқе’Ңе®үе…ЁжҺӘж–Ҫзҡ„жҠ•е…ҘгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶і

е°Ҫз®ЎзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„еә”з”ЁеүҚжҷҜеҚҒеҲҶе№ҝйҳ”пјҢдҪҶзӣ®еүҚдјҒдёҡжҷ®йҒҚеӯҳеңЁжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶ізҡ„й—®йўҳпјҢиҝҷдҪҝеҫ—е®ғ们йҡҫд»Ҙж»Ўи¶ій«ҳз«ҜгҖҒе®ҡеҲ¶еҢ–дә§е“Ғзҡ„еёӮеңәйңҖжұӮгҖӮиҝҷз§ҚзҠ¶еҶөе·Із»ҸеҜ№иЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•еҪўжҲҗдәҶеҲ¶зәҰгҖӮе°Өе…¶жҳҜиҲӘз©әиҲӘеӨ©гҖҒж ёиғҪзӯүй«ҳж–°жҠҖжңҜйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢеҜ№й«ҳз«ҜзҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„йңҖжұӮйҮҸжӯЈеңЁжҢҒз»ӯеўһй•ҝпјҢиҖҢеӣҪеҶ…зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪд»Қ然дёҚиғҪж»Ўи¶іиҝҷдәӣй«ҳз«ҜйўҶеҹҹзҡ„дёҘж јиҰҒжұӮпјҢйңҖиҰҒиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ3пјүзјәд№Ҹз»ҹдёҖзҡ„ж ҮеҮҶе’Ң规иҢғ

зӣ®еүҚпјҢзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзјәд№Ҹз»ҹдёҖзҡ„ж ҮеҮҶе’Ң规иҢғгҖӮз”ұдәҺжІЎжңүз»ҹдёҖзҡ„ж ҮеҮҶе’Ң规иҢғпјҢдёҚеҗҢдјҒдёҡз”ҹдә§зҡ„дә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢжңүдәӣдә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸйҡҫд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮпјҢз”ҡиҮіеӯҳеңЁе®үе…ЁйҡҗжӮЈгҖӮиҝҷдёҚд»…еҪұе“ҚдәҶзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„ж•ҙдҪ“еҪўиұЎпјҢд№ҹз»ҷж¶Ҳиҙ№иҖ…зҡ„йҖүжӢ©еёҰжқҘдәҶеӣ°жү°гҖӮжӯӨеӨ–пјҢйғЁеҲҶдјҒдёҡеҸҜиғҪйҮҮеҸ–дёҚжӯЈеҪ“жүӢж®өйҷҚдҪҺжҲҗжң¬пјҢеҜјиҮҙдә§е“ҒиҙЁйҮҸдёӢйҷҚпјҢжү°д№ұдәҶеёӮеңә秩еәҸгҖӮиҝҷз§Қжғ…еҶөдёҚд»…жҚҹе®ідәҶж¶Ҳиҙ№иҖ…зҡ„еҲ©зӣҠпјҢд№ҹеҲ¶зәҰдәҶж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„еёӮеңәд»ҪйўқжҜ”иҫғеҲҶж•ЈпјҢдјҒдёҡ规模еӨ§е°ҸдёҚдёҖгҖӮеӨ§еһӢдјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°е’Ңиө„жәҗж•ҙеҗҲпјҢйҖҗжёҗжү©еӨ§еёӮеңәд»ҪйўқпјҢиҖҢдёӯе°ҸеһӢдјҒдёҡеҲҷдҫқйқ дё“дёҡеҢ–з”ҹдә§е’Ңзү№иүІдә§е“ҒеҚ жҚ®дёҖе®ҡеёӮеңәз©әй—ҙгҖӮд»ҺйҮҚзӮ№з»ҶеҲҶйўҶеҹҹзңӢпјҢз”ұдәҺй•ҝжңҹд»ҘжқҘеҸ—е…¶д»–еӣҪ家е·ҘиүәжҠҖжңҜе’Ңи®ҫеӨҮжҠҖжңҜеЈҒеһ’пјҢзӣ®еүҚеӣҪеҶ…зўізҙ дә§е“Ғд»Қд»Ҙдј з»ҹзўізҙ жқҗж–ҷдёәдё»пјҢе…¶дёӯеӨ§йғЁеҲҶдә§е“ҒдёәзҹіеўЁз”өжһҒпјҢзү№з§ҚзҹіеўЁеҚ жҜ”иҫғе°ҸгҖӮе…ЁеӣҪд»ҺдәӢзү№з§ҚзҹіеўЁз”ҹдә§зҡ„дјҒдёҡд»…еҮ еҚҒ家пјҢдё”дә§дёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢе…·еӨҮдёҖе®ҡз”ҹдә§и§„жЁЎзҡ„дјҒдёҡиҫғе°‘гҖӮеҪ“еүҚпјҢж–№еӨ§зӮӯзҙ гҖҒе®Ғж–°ж–°жқҗгҖҒдёңж–№зўізҙ гҖҒж–°жҲҗж–°жқҗзӯүдјҒдёҡе…·еӨҮиҫғејәзҡ„жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣпјҢеңЁзү№з§ҚзҹіеўЁйўҶеҹҹе…·жңүиҫғејәз«һдәүеҠӣгҖӮе…¶дёӯпјҢж–№еӨ§зӮӯзҙ зӮӯзҙ еҲ¶е“Ғз»јеҗҲз”ҹдә§иғҪеҠӣиҫҫеҲ°23дёҮеҗЁпјҢдёҺжӯӨеҗҢж—¶е…¬еҸёжӯЈжҺЁиҝӣ3100еҗЁзўізәӨз»ҙйЎ№зӣ®гҖҒ3дёҮеҗЁ/жҜҸе№ҙзү№з§ҚзҹіеўЁеҲ¶йҖ дёҺеҠ е·ҘйЎ№зӣ®гҖҒе№ҙдә§5.0дёҮеҗЁи¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒзӯүйЎ№зӣ®е»әи®ҫгҖӮйҡҸзқҖеӣҪеҶ…зү№з§ҚзҹіеўЁиЎҢдёҡжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢйў„и®ЎжңӘжқҘеӣҪеҶ…дјҒдёҡиҮӘдё»з ”еҸ‘з”ҹдә§зҡ„зү№з§ҚзҹіеўЁй«ҳз«Ҝдә§е“ҒеңЁеӣҪеҶ…жүҖеҚ зҡ„еёӮеңәд»Ҫйўқе°ҶдјҡйҖҗжӯҘжү©еӨ§гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҠҖжңҜеҲӣж–°жҳҜжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ пјҢжңӘжқҘзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡе°Ҷ继з»ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢжҸҗеҚҮй«ҳз«Ҝдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙпјҢиЎҢдёҡе°ҶејҖеҸ‘еҮәжӣҙеӨҡе…·жңүй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒпјҢж»Ўи¶іиҲӘз©әиҲӘеӨ©гҖҒж ёиғҪзӯүй«ҳж–°жҠҖжңҜйўҶеҹҹзҡ„йңҖжұӮгҖӮе…¶дёӯпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢзү№з§ҚзҹіеўЁзӯүзўізҙ ж–°жқҗж–ҷеңЁиҲӘз©әиҲӘеӨ©гҖҒж ёиғҪзӯүйўҶеҹҹзҡ„еә”з”ЁйҖҗжёҗеўһеӨҡпјҢеёӮеңәйңҖжұӮд№ҹеңЁйҖҗжёҗеўһеҠ пјҢзү№з§ҚзҹіеўЁзӯүзўізҙ ж–°жқҗж–ҷйўҶеҹҹе°ҶжҲҗдёәзҹіеўЁеҸҠзўізҙ еҲ¶е“ҒиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮзӣ®еүҚпјҢд»ҘжҲҗйғҪзӮӯжқҗдёәд»ЈиЎЁзҡ„еӣҪдә§зӯүйқҷеҺӢзҹіеўЁйҫҷеӨҙдјҒдёҡе·ІжҲҗеҠҹжү“з ҙеӣҪеӨ–зӯүйқҷеҺӢзҹіеўЁдјҒдёҡеңЁеҚҺеһ„ж–ӯеұҖйқўгҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢзү№з§ҚзҹіеўЁеӣҪдә§еҢ–иҝӣзЁӢе°ҶжҢҒз»ӯеҠ еҝ«гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ