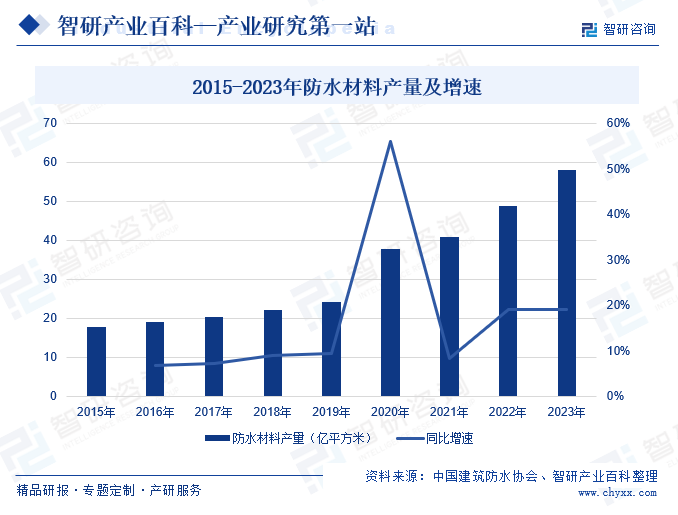

ж‘ҳиҰҒпјҡйҡҸзқҖеҹҺеёӮеҢ–е»әи®ҫзҡ„зЁіжӯҘжҺЁиҝӣпјҢе»әзӯ‘дёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҜ№йҳІж°ҙжқҗж–ҷзҡ„йңҖжұӮд№ҹиҝӣдёҖжӯҘжҸҗеҚҮпјҢеёҰеҠЁдәҶйҳІж°ҙжқҗж–ҷе·Ҙдёҡиҝ…йҖҹеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°зҡ„йҳІж°ҙжқҗж–ҷдә§е“ҒдёҚж–ӯй—®дё–пјҢйҳІж°ҙжқҗж–ҷзҡ„дә§йҮҸе‘Ҳеҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§йҮҸдёә48.76дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ19.16%гҖӮ2023е№ҙйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзҡ„зЁіжӯҘж”№е–„пјҢең°дә§ж”ҝзӯ–жҢҒз»ӯжқҫз»‘пјҢеҹәе»әжҠ•иө„еҠӣеәҰзЁіжӯҘеҠ еӨ§пјҢйҳІж°ҙжқҗж–ҷдә§йҮҸжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҚ®еҚҸдјҡйў„и®ЎпјҢ2023е№ҙе…Ёе№ҙжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§е“Ғдә§йҮҸжңүжңӣиҫҫеҲ°58дәҝе№іж–№зұігҖӮ

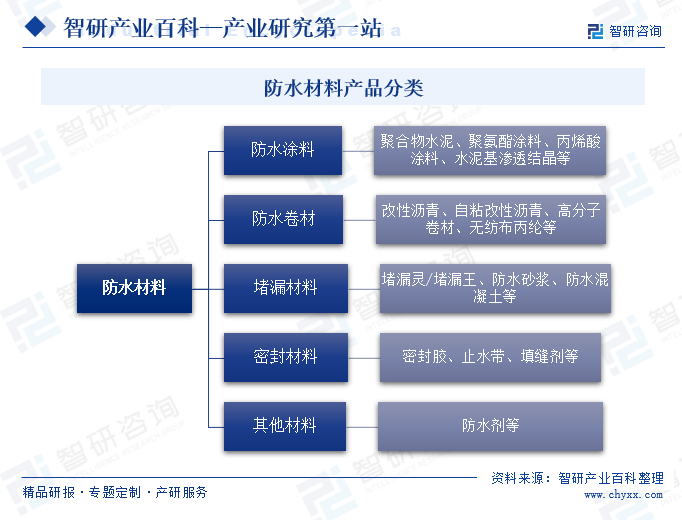

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҳІж°ҙжқҗж–ҷжҳҜе»әзӯ‘еҠҹиғҪжқҗж–ҷзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе»әзӯ‘ж–Ҫе·ҘиҝҮзЁӢдёӯпјҢйҳІж°ҙжқҗж–ҷеңЁе»әзӯ‘зү©зҡ„иЎЁйқўеҪўжҲҗж•ҙдҪ“йҳІж°ҙеұӮпјҢд»ҘиҫҫеҲ°йҳІж°ҙжҲ–еўһејәжҠ—жё—жјҸзҡ„иғҪеҠӣпјҢеӣ жӯӨпјҢе…¶иҙЁйҮҸе’Ңеә”з”Ёж•ҲжһңзӣҙжҺҘе…ізі»еҲ°е»әзӯ‘е·ҘзЁӢзҡ„з»“жһ„е’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮйҳІж°ҙжқҗж–ҷзҡ„еә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢеҢ…жӢ¬жҲҝеұӢе»әзӯ‘зҡ„еұӢйқўгҖҒең°дёӢгҖҒеӨ–еўҷе’Ңе®ӨеҶ…пјӣй«ҳйҖҹе…¬и·Ҝе’Ңй«ҳйҖҹй“Ғи·Ҝзҡ„жЎҘжўҒгҖҒйҡ§йҒ“пјӣеҹҺеёӮйҒ“и·ҜжЎҘжўҒгҖҒең°дёӢз®Ўе»Ҡе’Ңең°дёӢз©әй—ҙзӯүеёӮж”ҝе·ҘзЁӢзӯүгҖӮ

зӣ®еүҚжҲ‘еӣҪйҳІж°ҙжқҗж–ҷеҲҶдёәйҳІж°ҙеҚ·жқҗгҖҒйҳІж°ҙж¶Ӯж–ҷгҖҒе өжјҸжқҗж–ҷгҖҒеҜҶе°Ғжқҗж–ҷзӯүзұ»еһӢпјҢе…¶дёӯйҳІж°ҙеҚ·жқҗеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢдё»иҰҒжңүдј з»ҹжІҘйқ’еҹәйҳІж°ҙеҚ·жқҗгҖҒж”№жҖ§жІҘйқ’йҳІж°ҙеҚ·жқҗгҖҒй«ҳеҲҶеӯҗйҳІж°ҙеҚ·жқҗпјҢдёӯеӣҪе»әзӯ‘йҳІж°ҙеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢдёүз§ҚйҳІж°ҙеҚ·жқҗзҡ„еҚ жҜ”еҲҶеҲ«дёә23%гҖҒ36%гҖҒ11%гҖӮйҳІж°ҙж¶Ӯж–ҷдҪңдёәеҸҰдёҖеӨ§дё»иҰҒйҳІж°ҙжқҗж–ҷдә§е“ҒпјҢеӨҡз”ЁдәҺе»әзӯ‘еҚ«з”ҹй—ҙгҖҒжөҙе®Өең°йқўгҖҒеӨ–еўҷйҳІж°ҙгҖҒйҳІжё—гҖҒйҳІжҪ®зӯүе·ҘзЁӢпјҢдә§е“Ғд»ҘиҒҡеҗҲзү©ж°ҙжіҘйҳІж°ҙж¶Ӯж–ҷгҖҒиҒҡж°Ёй…ҜйҳІж°ҙж¶Ӯж–ҷдёәдё»пјҢеҚ йҳІж°ҙжқҗж–ҷжҜ”йҮҚзәҰдёә26%гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

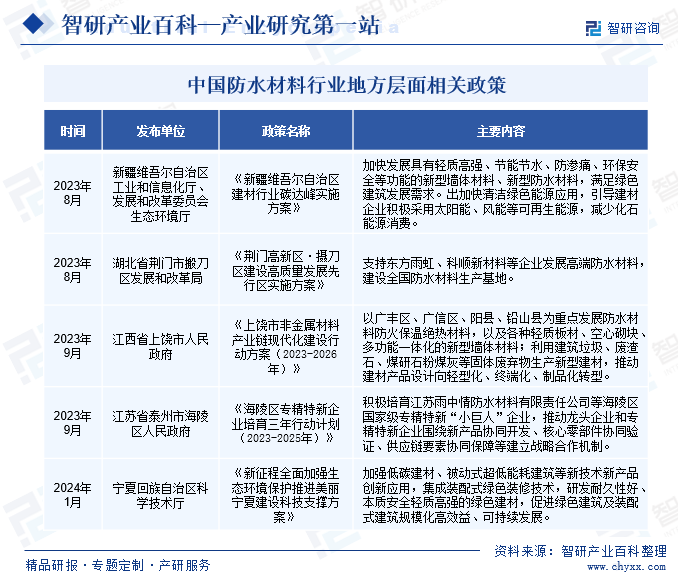

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

йҳІж°ҙжқҗж–ҷдҪңдёәжҲ‘еӣҪе»әзӯ‘жқҗж–ҷдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘпјҢеңЁеёӮеңәйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢйҳІж°ҙжқҗж–ҷдә§дёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдёәиҝӣдёҖжӯҘеҒҘе…Ёе’Ңе®Ңе–„дә§дёҡ法规е’Ңзӣёе…іж ҮеҮҶеҲ¶еәҰпјҢеӣҪ家е’Ңж”ҝеәңзӣёз»§еҸ‘еёғеӨҡйЎ№ж”ҝзӯ–пјҢеҠ йҖҹе®Ңе–„йҳІж°ҙжқҗж–ҷдә§дёҡж”ҝзӯ–дҪ“зі»пјҢеҠ©еҠӣжҺЁеҠЁйҳІж°ҙжқҗж–ҷй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ2024е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҚҒйғЁй—Ёе…ұеҗҢеҚ°еҸ‘гҖҠз»ҝиүІе»әжқҗдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒеҠ еӨ§йҳІж°ҙжқҗж–ҷгҖҒе»әзӯ‘ж¶Ӯж–ҷзӯүдә§е“ҒиҙЁйҮҸзӣ‘зқЈжҠҪжҹҘеҠӣеәҰгҖӮ2023е№ҙ12жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…«йғЁй—ЁеҮәеҸ°гҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„еҲ¶йҖ ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒиҝӣеҠ еҝ«иҗҪе®һе·ҘдёҡйўҶеҹҹе’Ңе»әжқҗзӯүйҮҚзӮ№иЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲпјҢжҺЁиҝӣиҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ гҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒеӣҪ家жһ—дёҡе’ҢиҚүеҺҹеұҖд№ҹзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеҰӮ2023е№ҙ11жңҲпјҢдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸ‘еёғгҖҠе…ідәҺе…ЁйқўжҺЁиҝӣеҹҺеёӮз»јеҗҲдәӨйҖҡдҪ“зі»е»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®иЎЁзӨәиҰҒжҺЁе№ҝз»ҝиүІж–Ҫе·ҘпјҢжҺЁиҝӣеәҹж—§е»әжқҗзӯүеҶҚз”ҹиө„жәҗеҫӘзҺҜеҲ©з”ЁгҖӮеңЁеӨҡйЎ№ж”ҝзӯ–зҡ„жҢҒз»ӯеҸ‘еҠӣдёӢпјҢжҲ‘еӣҪйҳІж°ҙжқҗж–ҷзӯүе»әжқҗз»ҶеҲҶдә§дёҡе°ҶеҠ еҝ«з»ҝиүІгҖҒдҪҺзўіиҪ¬еһӢжӯҘдјҗпјҢе…ЁйқўжҸҗжҢҜдә§дёҡйңҖжұӮпјҢдёәйҳІж°ҙжқҗж–ҷиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе……и¶іеҠЁиғҪгҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

еңЁеӣҪ家йғЁе§”зҡ„еҸ·еҸ¬дёӢпјҢеҗ„ең°ж–№ж”ҝеәңд№ҹз§ҜжһҒеҮәеҸ°еӨҡйЎ№жү¶жҢҒж”ҝзӯ–пјҢеҠ©еҠӣйҳІж°ҙжқҗж–ҷеҒҘеә·еҸ‘еұ•гҖӮеңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҮеј•дёӢпјҢ2024е№ҙ1жңҲпјҢе®ҒеӨҸеӣһж—ҸиҮӘжІ»еҢә科еӯҰжҠҖжңҜеҺ…еҸ‘еёғгҖҠж–°еҫҒзЁӢе…ЁйқўеҠ ејәз”ҹжҖҒзҺҜеўғдҝқжҠӨжҺЁиҝӣзҫҺдёҪе®ҒеӨҸе»әи®ҫ科жҠҖж”Ҝж’‘ж–№жЎҲгҖӢпјҢжҸҗеҮәеҠ ејәдҪҺзўіе»әжқҗзӯүж–°жҠҖжңҜж–°дә§е“ҒеҲӣж–°еә”з”ЁпјҢз ”еҸ‘иҖҗд№…жҖ§еҘҪгҖҒиҪ»иҙЁй«ҳејәзҡ„з»ҝиүІе»әжқҗпјҢдҝғиҝӣз»ҝиүІе»әзӯ‘е’ҢиЈ…й…ҚејҸе»әзӯ‘еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮжҠҖжңҜеҲӣж–°дҪңдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣпјҢдёәжӯӨпјҢ2023е№ҙ9жңҲпјҢжұҹиӢҸзңҒжі°е·һеёӮжө·йҷөеҢәдәәж°‘ж”ҝеәңеҸ‘еёғгҖҠжө·йҷөеҢәдё“зІҫзү№ж–°дјҒдёҡеҹ№иӮІдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2023-2025е№ҙпјүгҖӢпјҢжҸҗеҮәз§ҜжһҒеҹ№иӮІжұҹиӢҸйӣЁдёӯжғ…йҳІж°ҙжқҗж–ҷжңүйҷҗиҙЈд»»е…¬еҸёзӯүжө·йҷөеҢәеӣҪ家зә§дё“зІҫзү№ж–°вҖңе°Ҹе·ЁдәәвҖқдјҒдёҡпјҢжҺЁеҠЁйҳІж°ҙжқҗж–ҷдјҒдёҡдёҚж–ӯжҸҗй«ҳжҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣпјҢеҠ©еҠӣй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•иҝӣзЁӢгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

жҲ‘еӣҪзҺ°жңүжҺ’еҗҚеүҚеҲ—зҡ„е»әзӯ‘йҳІж°ҙжқҗж–ҷз”ҹдә§дјҒдёҡпјҢеңЁз»ҸиҗҘеҸ‘еұ•иҝҮзЁӢдёӯеқҮйҖҗжёҗеҲӣз«ӢиҮӘиә«зҡ„е“ҒзүҢпјҢдә§з”ҹиҫғејәзҡ„е“ҒзүҢж•Ҳеә”гҖӮд»Һе»әзӯ‘йҳІж°ҙжқҗж–ҷзҡ„з»Ҳз«Ҝе®ўжҲ·дҪҝз”Ёжғ…еҶөжқҘзңӢпјҢдёәдҝқиҜҒе»әзӯ‘е·ҘзЁӢзҡ„йҳІж°ҙиҙЁйҮҸе’ҢйҳІж°ҙж•ҲжһңпјҢеӨ§еһӢз»Ҳз«Ҝе®ўжҲ·дёҖиҲ¬еҸӘеҜ№е“ҒзүҢйҳІж°ҙдә§е“ҒиҝӣиЎҢжӢӣж ҮйҮҮиҙӯгҖӮиҝҷз§Қе“ҒзүҢж•Ҳеә”зҡ„еҪўжҲҗпјҢдёҖж–№йқўйңҖиҰҒд»Ҙдә§е“Ғжң¬иә«зҡ„иҙЁйҮҸдёәеҹәзЎҖпјҢеҸҰдёҖж–№йқўд№ҹйңҖиҰҒеңЁз»ҸиҗҘиҝҮзЁӢдёӯйҖҡиҝҮе®һи·өзҡ„жЈҖйӘҢе’Ңж—¶й—ҙзҡ„з§ҜзҙҜпјҢж–°жҲҗз«Ӣзҡ„е»әзӯ‘йҳІж°ҙжқҗж–ҷдјҒдёҡдёҖиҲ¬йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҝӣе…ҘйҮҚзӮ№йҳІж°ҙеёӮеңәгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

йҳІж°ҙжқҗж–ҷиЎҢдёҡзҡ„жҠҖжңҜеҗ«йҮҸзӣёеҜ№иҫғй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮзӣёеә”зҡ„жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘иғҪеҠӣпјҢеӣ иҖҢиЎҢдёҡеӯҳеңЁдәәжүҚеЈҒеһ’гҖӮиҰҒжұӮдәәжүҚйңҖиҰҒе…·еӨҮйҳІж°ҙжқҗж–ҷзҡ„зӣёе…ізҹҘиҜҶе’ҢжҠҖжңҜпјҢиғҪеӨҹиҝӣиЎҢдә§е“Ғз ”еҸ‘гҖҒжҠҖжңҜеҚҮзә§е’Ңи§ЈеҶіжҠҖжңҜйҡҫйўҳгҖӮжӯӨеӨ–пјҢйҳІж°ҙжқҗж–ҷиЎҢдёҡзҡ„еёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢйңҖиҰҒдјҒдёҡе…·еӨҮй«ҳзҙ иҙЁзҡ„иҗҘй”ҖдәәжүҚпјҢиҝҷзұ»дәәжүҚйңҖиҰҒдәҶи§ЈеёӮеңәйңҖжұӮе’Ңз«һдәүеҜ№жүӢжғ…еҶөпјҢиғҪеӨҹеҲ¶е®ҡжңүж•Ҳзҡ„иҗҘй”Җзӯ–з•Ҙе’Ңй”Җе”®и®ЎеҲ’пјҢжҸҗй«ҳдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮе’Ңе“ҒзүҢзҹҘеҗҚеәҰгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

йҳІж°ҙжқҗж–ҷиЎҢдёҡеҗҢж ·жңүзқҖиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’пјҢдёҖж–№йқўпјҢйҳІж°ҙжқҗж–ҷдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺз”ҹдә§зәҝе»әи®ҫе’Ңи®ҫеӨҮиҙӯзҪ®пјҢеҰӮж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒиҙӯд№°з”ҹдә§и®ҫеӨҮгҖҒе»әи®ҫз”ҹдә§иҪҰй—ҙгҖҒжӢӣиҒҳз”ҹдә§дәәе‘ҳзӯүпјӣеҸҰдёҖж–№йқўпјҢйҳІж°ҙжқҗж–ҷдјҒдёҡд№ҹйңҖиҰҒжӢҘжңүи¶іеӨҹзҡ„иө„йҮ‘еӮЁеӨҮжқҘеә”еҜ№еёӮеңәйЈҺйҷ©е’ҢдёҚзЎ®е®ҡжҖ§еӣ зҙ пјҢеҰӮдјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢз ”еҸ‘еҲӣж–°пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№іпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮе’Ңеә”еҜ№з«һдәүеҜ№жүӢзҡ„з«һдәүгҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡйңҖиҰҒе…·еӨҮи¶іеӨҹзҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣжүҚиғҪеңЁйҳІж°ҙжқҗж–ҷиЎҢдёҡдёӯз«Ӣи¶іе’ҢеҸ‘еұ•гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

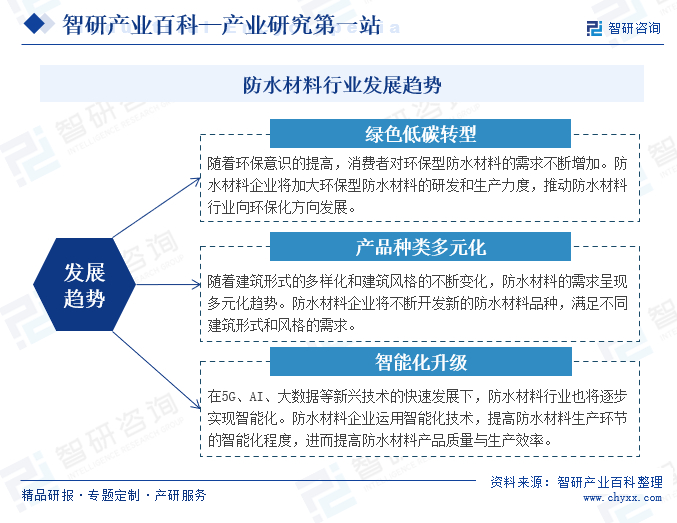

жҲ‘еӣҪйҳІж°ҙжқҗж–ҷиЎҢдёҡе…ҲеҗҺз»ҸеҺҶдәҶиҗҢиҠҪжңҹгҖҒеҗҜеҠЁжңҹгҖҒй«ҳйҖҹеҸ‘еұ•жңҹгҖҒжҲҗзҶҹжңҹгҖӮзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§дёҡй“ҫеҹәжң¬е®Ңе–„пјҢжңүзқҖе……и¶ізҡ„иҮӘз»ҷиғҪеҠӣпјҢеҗҢж—¶пјҢиЎҢдёҡд№ҹе‘ҲзҺ°еҮәеёӮеңә规模дёҚж–ӯжү©еӨ§гҖҒзҺҜдҝқйңҖжұӮж—ҘзӣҠзӘҒеҮәгҖҒжҠҖжңҜеҲӣж–°ж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖҒеӣҪйҷ…еҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳзӯүзү№зӮ№гҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢйҳІж°ҙжқҗж–ҷиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ

дә”гҖҒдә§дёҡй“ҫ

йҳІж°ҙжқҗж–ҷдёҠжёёжүҖйңҖзҡ„еҺҹжқҗж–ҷеҢ…жӢ¬жІҘйқ’гҖҒиҒҡйҶҡгҖҒиҒҡй…ҜиғҺеҹәгҖҒиҶңзұ»пјҲеҗ«йҡ”зҰ»иҶңпјүгҖҒд№іж¶ІгҖҒSBSж”№жҖ§еүӮгҖҒеҹәзЎҖжІ№гҖҒзҹіиңЎзӯүпјҢеұһдәҺзҹіжІ№еҢ–е·Ҙдә§дёҡгҖӮеӣ жӯӨпјҢиӢҘжІҘйқ’гҖҒиҒҡйҶҡгҖҒиҒҡй…ҜиғҺеҹәзӯүеҺҹжқҗж–ҷеёӮеңәд»·ж јеҮәзҺ°иҫғеӨ§е№…еәҰжіўеҠЁпјҢе°ҶеҸҜиғҪеҜ№йҳІж°ҙжқҗж–ҷдјҒдёҡзҡ„зӣҲеҲ©ж°ҙе№ідә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮйҳІж°ҙжқҗж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯжө·жІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҳіе…үжІҘйқ’жңүйҷҗе…¬еҸё жұҹиӢҸдәҝиҷҺжІҘйқ’жқҗж–ҷжңүйҷҗе…¬еҸё дёңиҺһеёӮйҫҷзӣӣжІҘйқ’жңүйҷҗе…¬еҸё зӣҳй”ҰеҢ—ж–№жІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҮ‘зҹіжІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©зғҒжІҘйқ’жңүйҷҗе…¬еҸё еұұдёңйҡҶеҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҮҜзӣӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңдёҖиҜәеЁҒж–°жқҗж–ҷжңүйҷҗе…¬еҸё жұҹиӢҸж–Ҝеҫ·з‘һе…ӢеҢ–е·Ҙжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеқӨиҫҫе…¬и·Ҝжқҗж–ҷжңүйҷҗе…¬еҸё жЎӮжһ—зЈҗж¶Ұиҙёжҳ“жңүйҷҗе…¬еҸё жІіеҚ—еӣҪи·Ҝй«ҳ科新жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё ж№–еҚ—й•ҝзӮје…ҙй•ҝдјҒдёҡжңҚеҠЎжңүйҷҗе…¬еҸё е»ҠеқҠиҒҡ科й«ҳеҲҶеӯҗжқҗж–ҷжңүйҷҗе…¬еҸё еұұдёңйҪҗжҲҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё ж·„еҚҡжі°з»ҙж¶Ұж»‘жІ№жңүйҷҗе…¬еҸё зҪ—жұҹзӣҠиҫҫеҶҚз”ҹиө„жәҗжңүйҷҗе…¬еҸё жІ§е·һеҚҺж¶ҰеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңеҢ—ж–№зҺ°д»ЈеҢ–еӯҰе·Ҙдёҡжңүйҷҗе…¬еҸё жҒ’йӮҰзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё

дёӯжө·жІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҳіе…үжІҘйқ’жңүйҷҗе…¬еҸё жұҹиӢҸдәҝиҷҺжІҘйқ’жқҗж–ҷжңүйҷҗе…¬еҸё дёңиҺһеёӮйҫҷзӣӣжІҘйқ’жңүйҷҗе…¬еҸё зӣҳй”ҰеҢ—ж–№жІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҮ‘зҹіжІҘйқ’иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©зғҒжІҘйқ’жңүйҷҗе…¬еҸё еұұдёңйҡҶеҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҮҜзӣӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңдёҖиҜәеЁҒж–°жқҗж–ҷжңүйҷҗе…¬еҸё жұҹиӢҸж–Ҝеҫ·з‘һе…ӢеҢ–е·Ҙжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеқӨиҫҫе…¬и·Ҝжқҗж–ҷжңүйҷҗе…¬еҸё жЎӮжһ—зЈҗж¶Ұиҙёжҳ“жңүйҷҗе…¬еҸё жІіеҚ—еӣҪи·Ҝй«ҳ科新жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё ж№–еҚ—й•ҝзӮје…ҙй•ҝдјҒдёҡжңҚеҠЎжңүйҷҗе…¬еҸё е»ҠеқҠиҒҡ科й«ҳеҲҶеӯҗжқҗж–ҷжңүйҷҗе…¬еҸё еұұдёңйҪҗжҲҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё ж·„еҚҡжі°з»ҙж¶Ұж»‘жІ№жңүйҷҗе…¬еҸё зҪ—жұҹзӣҠиҫҫеҶҚз”ҹиө„жәҗжңүйҷҗе…¬еҸё жІ§е·һеҚҺж¶ҰеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңеҢ—ж–№зҺ°д»ЈеҢ–еӯҰе·Ҙдёҡжңүйҷҗе…¬еҸё жҒ’йӮҰзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё

йҳІж°ҙжқҗж–ҷиЎҢдёҡдёӯжёёдёәйҳІж°ҙжқҗж–ҷз”ҹдә§е•ҶпјҢзӣ®еүҚпјҢеӣҪеҶ…е»әзӯ‘йҳІж°ҙиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖҒеёӮеңәиҫғдёәеҲҶж•ЈгҖҒз«һдәүдёҚеӨҹ规иҢғпјҢвҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқдҫқж—§жҳҜиЎҢдёҡеҸ‘еұ•ж ҮзӯҫгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖиҙЁйҮҸзӣ‘зқЈгҖҒз»ҝиүІиҠӮиғҪзӯүзӣ‘з®Ўж”ҝзӯ–дёҚж–ӯеҸ‘еёғпјҢйҳІж°ҙжқҗж–ҷиЎҢдёҡеҸ‘еұ•йҖҗжёҗ规иҢғпјҢдә§е“Ғз»“жһ„дёҚж–ӯдјҳеҢ–еҚҮзә§пјҢеӨ§еһӢйҳІж°ҙжқҗж–ҷдјҒдёҡзҡ„з«һдәүеҠӣйҖҗжӯҘеўһејәпјҢйҳІж°ҙжқҗж–ҷеҲ¶йҖ иЎҢдёҡеёӮеңәйӣҶдёӯеәҰе‘ҲзҺ°йҖҗе№ҙдёҠеҚҮи¶ӢеҠҝпјҢ并йҖҗжӯҘеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўгҖӮ

дҪңдёәзҺ°д»Је»әзӯ‘еҝ…дёҚеҸҜе°‘зҡ„еҠҹиғҪжҖ§е»әзӯ‘жқҗж–ҷпјҢйҳІж°ҙжқҗж–ҷдё»иҰҒеә”з”ЁдәҺжҲҝеұӢе»әзӯ‘гҖҒеҹәе»әзӯүйўҶеҹҹгҖӮеңЁжҲҝеұӢе»әзӯ‘дёӯдё»иҰҒз”ЁдәҺең°дёӢе®ӨгҖҒеұӢйқўгҖҒеҺЁеҚ«гҖҒеӨ–еўҷзӯүпјӣеңЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёӯз”ЁдәҺй«ҳйҖҹе…¬и·Ҝе’Ңй«ҳйҖҹй“Ғи·Ҝзҡ„жЎҘжўҒгҖҒйҡ§йҒ“пјҢеҹҺеёӮйҒ“и·ҜжЎҘжўҒгҖҒең°дёӢз®Ўе»Ҡе’Ңең°дёӢз©әй—ҙзӯүеёӮж”ҝе·ҘзЁӢпјҢең°дёӢй“ҒйҒ“зӯүдәӨйҖҡе·ҘзЁӢгҖӮд»ҺдёӢжёёеә”з”ЁжқҘзңӢпјҢдҪҸе®…жҳҜдёӢжёёеә”з”ЁжңҖе№ҝжіӣзҡ„йўҶеҹҹпјҢеҚ жҜ”зәҰ50%пјҢд»Ҙең°дёӢе®ӨгҖҒеҺЁжҲҝдёҺеҚ«з”ҹй—ҙгҖҒеұӢйқўдёәдё»пјҢеӣ з»ҶиҠӮеӨ„зҗҶиҫғеӨҡпјҢдё»иҰҒйҮҮз”ЁйҳІж°ҙж¶Ӯж–ҷгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеҹҺеёӮеҢ–е»әи®ҫзҡ„зЁіжӯҘжҺЁиҝӣпјҢе»әзӯ‘дёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҜ№йҳІж°ҙжқҗж–ҷзҡ„йңҖжұӮд№ҹиҝӣдёҖжӯҘжҸҗеҚҮпјҢеёҰеҠЁдәҶйҳІж°ҙжқҗж–ҷе·Ҙдёҡиҝ…йҖҹеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°еһӢйҳІж°ҙжқҗж–ҷдә§е“ҒдёҚж–ӯй—®дё–пјҢйҳІж°ҙжқҗж–ҷдә§йҮҸе‘Ҳеҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮ2015е№ҙд»ҘжқҘпјҢжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§йҮҸжҖ»дҪ“дҝқжҢҒ10%е·ҰеҸізҡ„еўһйҖҹзЁіжӯҘеўһй•ҝпјҢ2020е№ҙеҸ—еёӮеңәзҺҜеўғеҪұе“ҚпјҢеҜ№дәҺйҳІж°ҙе»әжқҗзҡ„йңҖжұӮжҖҘеү§еўһеҠ пјҢжҺЁеҠЁйҳІж°ҙжқҗж–ҷдә§е“Ғдә§йҮҸеӨ§е№…жҸҗеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§йҮҸдёә48.76дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ19.16%гҖӮ2023е№ҙйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзЁіжӯҘж”№е–„пјҢең°дә§ж”ҝзӯ–жҢҒз»ӯжқҫз»‘пјҢеҹәе»әжҠ•иө„еҠӣеәҰзЁіжӯҘеҠ еӨ§пјҢйҳІж°ҙжқҗж–ҷдә§йҮҸжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢ2023е№ҙе…Ёе№ҙжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдә§е“Ғдә§йҮҸжңүжңӣиҫҫеҲ°58дәҝе№іж–№зұігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзҺҜдҝқзҗҶеҝөдёҚж–ӯж·ұеҢ–

зҺ°д»ЈйҳІж°ҙжқҗж–ҷз”ҹдә§иҝҮзЁӢи¶Ӣеҗ‘дәҺйҮҮз”ЁдҪҺиғҪиҖ—е’ҢдҪҺжҺ’ж”ҫзҡ„з”ҹдә§жҠҖжңҜпјҢиҝҷжңүеҠ©дәҺеҮҸе°‘з”ҹдә§иҝҮзЁӢдёӯзҡ„иғҪжәҗж¶ҲиҖ—е’ҢжұЎжҹ“зү©жҺ’ж”ҫпјҢйҷҚдҪҺеҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮжӯӨеӨ–пјҢйҡҸзқҖе…¬дј—зҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№зҺҜдҝқеһӢйҳІж°ҙжқҗж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢе°ҶдҝғдҪҝдјҒдёҡеҠ еӨ§зҺҜдҝқеһӢйҳІж°ҙжқҗж–ҷзҡ„з ”еҸ‘е’Ңз”ҹдә§еҠӣеәҰпјҢжҺЁеҠЁйҳІж°ҙжқҗж–ҷиЎҢдёҡеҗ‘зҺҜдҝқеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

ж”ҝзӯ–дҪңдёәйҳІж°ҙжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢе»әзӯ‘дёҡеҸ‘еұ•иҝ…йҖҹпјҢеёҰеҠЁйҳІж°ҙжқҗж–ҷеёӮеңәйңҖжұӮеўһй•ҝгҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңеҮәеҸ°дәҶеӨ§йҮҸе»әзӯ‘дёҡзӣёе…іж”ҝзӯ–пјҢеҰӮеҠ еӨ§жҠ•иө„гҖҒйј“еҠұж°‘й—ҙжҠ•иө„зӯүпјҢдёәйҳІж°ҙжқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮеҗҢж—¶пјҢж”ҝеәңйҖҡиҝҮеҲ¶е®ҡзӣёе…іжі•и§„е’Ңж ҮеҮҶпјҢ规иҢғйҳІж°ҙжқҗж–ҷеёӮеңә秩еәҸпјҢйҳІжӯўеҠЈиҙЁдә§е“Ғжіӣж»ҘпјҢдҝқжҠӨж¶Ҳиҙ№иҖ…жқғзӣҠпјҢдҝғиҝӣйҳІж°ҙжқҗж–ҷиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәеҝ«йҖҹеҸ‘еұ•

йҡҸзқҖе…Ёзҗғиҙёжҳ“зҺҜеўғзҡ„ж”№е–„е’ҢдёҖеёҰдёҖи·Ҝе»әи®ҫзҡ„жҺЁиҝӣпјҢеӣҪйҷ…еёӮеңәеҜ№йҳІж°ҙжқҗж–ҷзҡ„йңҖжұӮиҝӣдёҖжӯҘеўһеҠ пјҢдёӯеӣҪйҳІж°ҙжқҗж–ҷдјҒдёҡеҸҜд»ҘеҖҹеҠ©дёҖеёҰдёҖи·Ҝе»әи®ҫзҡ„еҘ‘жңәпјҢжӢ“еұ•еӣҪйҷ…еёӮеңәпјҢжҸҗеҚҮдә§е“ҒеҮәеҸЈйҮҸгҖӮдёңж–№йӣЁиҷ№дҪңдёәйҳІж°ҙжқҗж–ҷиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢжҚ®е…¬еҸёе№ҙжҠҘпјҢдёңж–№йӣЁиҷ№еңЁ2023 е№ҙз»ҸиҗҘи®ЎеҲ’дёӯе°ҶвҖңжҺЁиҝӣиө°еҮәеҺ»е·ҘдҪңпјҢеҸ‘еұ•жө·еӨ–еёӮеңәвҖқеҲ—дёәе№ҙеәҰи®ЎеҲ’д№ӢдёҖпјӣеңЁеҢәеҹҹдёҠпјҢжҸҗеҮәвҖңз«Ӣи¶ідёңеҚ—дәҡгҖҒиҒҡз„Ұж·ұиҖ•дёӯдёңеёӮеңәвҖқпјӣеңЁе…·дҪ“жҺӘж–ҪдёҠпјҢжҸҗеҮәвҖңжҺЁиҝӣеёғеұҖжө·еӨ–д»“еӮЁгҖҒжө·еӨ–жҠ•иө„并иҙӯгҖҒжө·еӨ–е»әеҺӮжҲҳз•ҘвҖқгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡз«һдәүйЈҺйҷ©еҠ еү§

з”ұдәҺе»әзӯ‘йҳІж°ҙжқҗж–ҷеӯҳеңЁиҝҗиҫ“еҚҠеҫ„йҷҗеҲ¶пјҢеҚ•дёӘе·ҘзЁӢйЎ№зӣ®дҪҝз”ЁйҮҸжңүйҷҗпјҢй”Җе”®е‘ҲзҺ°дёҖе®ҡең°еҹҹжҖ§зү№еҫҒпјҢзӣ®еүҚж•ҙдёӘиЎҢдёҡд»ҚеӨ„дәҺвҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқзҡ„ж јеұҖпјҢеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺгҖӮиҝ‘еҮ е№ҙйҡҸзқҖиЎҢдёҡеҶ…йғЁдёҚж–ӯ并иҙӯж•ҙеҗҲе’ҢеӨҙйғЁдјҒдёҡжҢҒз»ӯжү©дә§пјҢеҸ еҠ еӣҪ家й’ҲеҜ№йҳІж°ҙе»әзӯ‘жқҗж–ҷзҡ„зҺҜдҝқгҖҒиҙЁйҮҸзӣ‘з®Ўж”ҝзӯ–и¶ӢдёҘпјҢеёӮеңәйӣҶдёӯеәҰйҖҗжӯҘеҗ‘иЎҢдёҡйҫҷеӨҙдјҒдёҡеҖҫж–ңпјҢиҗҪеҗҺдә§иғҪйҖҗжёҗйҖҖеҮәгҖӮ

пјҲ2пјүе®Ҹи§Ӯз»ҸжөҺйЈҺйҷ©еҪұе“Қ

йҳІж°ҙжқҗж–ҷеұһдәҺе»әзӯ‘е»әжқҗиЎҢдёҡпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺе·Ҙдёҡе»әзӯ‘гҖҒж°‘з”Ёе»әзӯ‘гҖҒе…¬е…ұи®ҫж–Ҫе’Ңе…¶д»–еҹәзЎҖи®ҫж–Ҫе»әи®ҫе·ҘзЁӢгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺеўһйҖҹе‘ҲзҺ°жҢҒз»ӯж”ҫзј“жҖҒеҠҝпјҢеҜјиҮҙжҲҝең°дә§гҖҒеёӮж”ҝеҹәе»әзӯүдёӢжёёиЎҢдёҡеҸ‘еұ•зј“ж…ўгҖӮеңЁжҲҝең°дә§иЎҢдёҡпјҢдёәдәҶдҝғдҪҝжҲҝд»·еӣһеҪ’зҗҶжҖ§пјҢеҗ„зңҒеёӮзӣёз»§е®һж–ҪйҷҗиҙӯгҖҒйҷҗиҙ·зӯүжҺӘж–ҪпјҢжҠ‘еҲ¶дәҶжҲҝең°дә§иЎҢдёҡзҡ„жҠ•иө„еўһй•ҝйҖҹеәҰгҖӮз”ұжӯӨеҸҜзҹҘпјҢжҲ‘еӣҪйҳІж°ҙжқҗж–ҷд»ҚеӯҳеңЁзқҖеӣҪеҶ…з»ҸжөҺеҸ‘еұ•жҢҒз»ӯжүҝеҺӢгҖҒжҲҝең°дә§еёӮеңәи°ғжҺ§еҠӣеәҰеҠ ејәеҸҠиЎҢдёҡжҷҜж°”еәҰдёӢйҷҚзӯүе®Ҹи§Ӯз»ҸжөҺйЈҺйҷ©пјҢд»ҺиҖҢз»ҷдјҒдёҡзҡ„з»ҸиҗҘдёҡз»©еёҰжқҘдёҖе®ҡзҡ„иҙҹйқўеҪұе“ҚгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“Қ

йҳІж°ҙжқҗж–ҷз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬жІҘйқ’гҖҒиҒҡйҶҡгҖҒиҒҡй…ҜиғҺеҹәгҖҒиҶңзұ»(еҗ«йҡ”зҰ»иҶң)гҖҒд№іж¶ІгҖҒSBSж”№жҖ§еүӮе’ҢеҹәзЎҖжІ№зӯүпјҢе…¶дёӯзҹіжІ№еҢ–е·Ҙдә§е“ҒеҚ иҫғеӨ§жҜ”йҮҚпјҢеҸ—еӣҪйҷ…еҺҹжІ№д»·ж јеҸҳеҢ–д»ҘеҸҠзҹіжІ№еҢ–е·Ҙдә§е“Ғдҫӣз»ҷзҡ„еҪұе“ҚиҫғеӨ§гҖӮе…ЁзҗғеҺҹжІ№д»·ж јеҮәзҺ°жіўеҠЁж—¶пјҢдјҡеҜјиҮҙдёҺе…¶зӣёе…ізҡ„зҹіжІ№еҢ–е·Ҙдә§е“Ғд»·ж јеҮәзҺ°дёҖе®ҡзҡ„жіўеҠЁгҖӮеҪ“еүҚпјҢеҸ—еӣҪйҷ…е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝеҸҳеҢ–гҖҒеӣҪйҷ…зӘҒеҸ‘дәӢ件зӯүеӣ зҙ еҪұе“ҚпјҢеҺҹжІ№д»ҘеҸҠзҹіеҢ–дә§е“Ғд»·ж јжіўеҠЁиҫғеӨ§пјҢеҖҳиӢҘеҸ‘з”ҹдё»иҰҒеҺҹжқҗж–ҷдҫӣеә”зҹӯзјәгҖҒд»·ж јеӨ§е№…дёҠеҚҮзҡ„жғ…еҶөпјҢе°ҶеҜ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪе»әзӯ‘йҳІж°ҙжқҗж–ҷиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢж•ҙдҪ“е‘ҲзҺ°еҮәвҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқзҡ„еҸ‘еұ•ж јеұҖпјҢйҳІж°ҙжқҗж–ҷдјҒдёҡдј—еӨҡгҖӮйҷӨе°‘йғЁеҲҶдјҒдёҡеҸ‘еұ•ж°ҙе№іиҫғй«ҳеӨ–пјҢеӨ§еӨҡж•°дјҒдёҡ规模е°ҸгҖҒжҠҖжңҜж°ҙе№іеҸҠз”ҹдә§е·ҘиүәиҗҪеҗҺпјҢиЎҢдёҡз«һдәүдёҚ规иҢғпјҢзҺҜдҝқй—®йўҳзӘҒеҮәгҖӮиҝ‘е№ҙжқҘпјҢдјҙйҡҸзқҖзҺҜдҝқзқЈжҹҘгҖҒиҙЁйҮҸзӣ‘зқЈгҖҒзҺҜдҝқиҠӮиғҪгҖҒе®үе…Ёз”ҹдә§зӯүзӣ‘еҜҹеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡж ҮеҮҶж—Ҙи¶Ӣе®Ңе–„пјҢдёӢжёёе®ўжҲ·еҜ№йҳІж°ҙжқҗж–ҷиҙЁйҮҸиҰҒжұӮжҢҒз»ӯжҸҗеҚҮпјҢеӨ§еһӢйҳІж°ҙжқҗж–ҷдјҒдёҡзҡ„з«һдәүеҠӣжҢҒз»ӯеўһејәпјҢйҳІж°ҙжқҗж–ҷиЎҢдёҡеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮгҖӮ

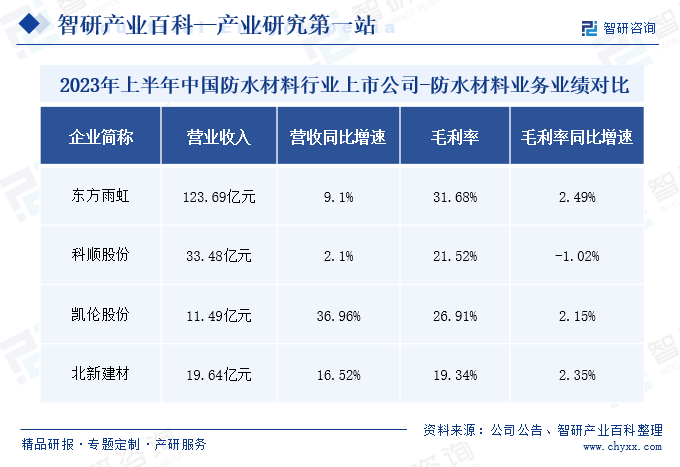

2023е№ҙдёҠеҚҠе№ҙпјҢеңЁдёӢжёёең°дә§гҖҒеҹәе»әзӯүйўҶеҹҹеёӮеңәйңҖжұӮеҠ йҖҹйҮҠж”ҫдёӢпјҢжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдјҒдёҡдҝқжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢз»қеӨ§йғЁеҲҶдјҒдёҡиҗҘ收е’ҢжҜӣеҲ©зҺҮеқҮеҫ—еҲ°жӯЈеўһй•ҝгҖӮе…¶дёӯдёңж–№йӣЁиҷ№дҪңдёәжҲ‘еӣҪйҳІж°ҙжқҗж–ҷдјҒдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢ2023е№ҙдёҠеҚҠе№ҙдёҡеҠЎиҗҘ收дёә123.69дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.1%пјӣжҜӣеҲ©зҺҮдёә31.68%пјҢеҗҢжҜ”еўһй•ҝ2.49%гҖӮжӯӨеӨ–пјҢ科йЎәиӮЎд»ҪгҖҒеҮҜдјҰиӮЎд»ҪгҖҒеҢ—ж–°е»әжқҗзӯүйҳІж°ҙжқҗж–ҷдёҠеёӮдјҒдёҡдёҡеҠЎиҗҘ收д№ҹеҫ—еҲ°дёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә2.1%гҖҒ36.96%гҖҒ16.52%гҖӮ

2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪдёҠеёӮдјҒдёҡйҳІж°ҙжқҗж–ҷдёҡеҠЎз»ҸиҗҘжғ…еҶө

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒ5GгҖҒж•°жҚ®еә“гҖҒдә‘и®Ўз®—зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢж•°еӯ—иҪ¬еһӢеҚҮзә§йҖҗжёҗжҲҗдёәжҺЁеҠЁдјҒдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮеңЁж•°еӯ—жҠҖжңҜзҡ„еҠ йҖҹиөӢиғҪдёӢпјҢеҗ„е»әзӯ‘йҳІж°ҙжқҗж–ҷдјҒдёҡжҢҒз»ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢеҠ еҝ«жҺЁеҠЁдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢгҖӮжӯӨеӨ–пјҢеңЁвҖңеҸҢзўівҖқжҲҳз•ҘдёӢпјҢйҳІж°ҙжқҗж–ҷе°ҶеҠ йҖҹжңқзқҖз»ҝиүІеҢ–гҖҒзҺҜдҝқеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе»әзӯ‘йҳІж°ҙжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдёӢжёёеёӮеңәйңҖжұӮе’Ңдә§е“ҒдёҚж–ӯеҚҮзә§пјҢиЎҢдёҡеүҚжҷҜеҸҜжңҹ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе»әзӯ‘йҳІж°ҙжқҗж–ҷдә§йҮҸеҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҲдёңж–№йӣЁиҷ№VS科йЎәиӮЎд»ҪVSеҮҜдјҰиӮЎд»Ҫпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)