ж‘ҳиҰҒпјҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫдҪңдёәдҝғиҝӣзӨҫдјҡз”ҹдә§еҸ‘еұ•гҖҒжҸҗй«ҳдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„йҮҚиҰҒжүӢж®өпјҢд№ҹжҳҜжҲ‘еӣҪе…¬иЈ…иЎҢдёҡзҡ„йҮҚиҰҒдёӢжёёеёӮеңәд№ӢдёҖгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪеӣәе®ҡиө„дә§жҠ•иө„пјҲдёҚеҗ«еҶңжҲ·пјү327042дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.2%пјӣеҹәзЎҖи®ҫж–ҪжҠ•иө„пјҲдёҚеҗ«з”өеҠӣгҖҒзғӯеҠӣгҖҒзҮғж°”еҸҠж°ҙз”ҹдә§е’Ңдҫӣеә”дёҡпјүеҗҢжҜ”еўһй•ҝ5.9%гҖӮеңЁж–°еўһдё“йЎ№еҖәзҡ„еҠ©жҺЁдёӢпјҢеҗ„зұ»еӣәе®ҡиө„дә§жҠ•иө„дҝқжҢҒжӯЈеўһй•ҝпјҢеӨҡең°ж°‘з”ҹеҹәе»әзӯүйҮҚеӨ§йЎ№зӣ®еҠ еҝ«е»әи®ҫиҝӣзЁӢе’ҢиҗҪең°дҪҝз”ЁпјҢдёәе…¬иЈ…иЎҢдёҡеҸ‘еұ•еҲӣйҖ е……и¶іеёӮеңәйңҖжұӮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е…¬иЈ…дёәе…¬е…ұе»әзӯ‘иЈ…дҝ®иЈ…йҘ°пјҢжҳҜе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„дё»иҰҒз»ҶеҲҶйўҶеҹҹд№ӢдёҖпјҢдёҡеҠЎиҢғеӣҙиҰҶзӣ–еёӮж”ҝеҹәе»әзұ»е»әзӯ‘гҖҒе•ҶдёҡжңҚеҠЎзұ»е»әзӯ‘зӯүйўҶеҹҹгҖӮз”ұдәҺе…¬иЈ…е’Ң家装йқўеҗ‘зҡ„з”ЁжҲ·зҫӨдҪ“дёҚеҗҢпјҢе…¬иЈ…иЎҢдёҡиЈ…дҝ®и®ҫи®ЎйңҖдёҺе»әзӯ‘дё»дҪ“зҡ„з»ҸиҗҘйЎ№зӣ®гҖҒе“ҒзүҢеҶ…е®№зӯүеӣ зҙ зӣёе…іиҒ”пјҢй’ҲеҜ№дёҚеҗҢзҡ„дҪҝз”ЁйңҖжұӮе’ҢеӨҡе…ғеҢ–зҡ„з»ҸиҗҘеҶ…е®№иҝӣиЎҢи®ҫи®ЎпјҢеӣ иҖҢе…¬иЈ…жҜ”家装жӣҙе…·жңүеҜ№еӨ–зҡ„е®Јдј жҖ§е’ҢиҜұеҜјжҖ§гҖӮе…¬иЈ…иЎҢдёҡеӨ„дәҺе»әзӯ‘дёҡеҗҺе‘ЁжңҹзҺҜиҠӮпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еҹҺй•ҮеҢ–ж°ҙе№іиҫҫеҲ°дёҖе®ҡзЁӢеәҰпјҢеҹҺй•Үе…¬е…ұе»әзӯ‘жҠ•иө„еўһйҖҹйҖҗжӯҘж”ҫзј“пјҢж–°еўһе…¬иЈ…йңҖжұӮйҖҗжӯҘдёӢйҷҚпјҢжҲ‘еӣҪе…¬иЈ…иЎҢдёҡйҖҗжёҗжӯҘе…ҘеӯҳйҮҸж—¶д»ЈгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸҠеҗ„ең°е»әи®ҫиЎҢж”ҝдё»з®ЎйғЁй—Ёдёәе…¬иЈ…иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢз®ЎзҗҶе…¬иЈ…еёӮеңәпјҢеӣҪ家иҙЁжЈҖжҖ»еұҖз®ЎзҗҶиЈ…йҘ°жқҗж–ҷеёӮеңәпјҢ并еҮәеҸ°дәҶдёҖзі»еҲ—й’ҲеҜ№е…¬иЈ…иЎҢдёҡзҡ„жі•еҫӢ法规гҖҒжҠҖжңҜ规иҢғе’ҢжҠҖжңҜж ҮеҮҶгҖӮдёӯеӣҪе»әзӯ‘иЈ…йҘ°еҚҸдјҡдёәе…¬иЈ…иЎҢдёҡзҡ„иЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢеңЁдҪҸе»әйғЁзҡ„дёҡеҠЎжҢҮеҜјдёӢеҠ ејәе…¬иЈ…иЎҢдёҡеёӮеңәз®ЎзҗҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„дёҚж–ӯжҺЁиҝӣпјҢиҠӮзәҰгҖҒз»ҝиүІгҖҒзҺҜдҝқгҖҒе®үе…ЁзҗҶеҝөиҝӣдёҖжӯҘж·ұе…ҘдәәеҝғпјҢеҗ„иЎҢдёҡеҠ еҝ«жҺЁеҠЁдҪҺзўіз»ҝиүІеҸ‘еұ•иҝӣзЁӢгҖӮе…¶дёӯе»әжқҗдә§е“ҒдҪңдёәе…¬иЈ…иЎҢдёҡзҡ„йҮҚиҰҒж–Ҫе·ҘеҺҹжқҗж–ҷд№ӢдёҖпјҢеҜ№дәҺе…¬иЈ…иЎҢдёҡзҡ„еҸ‘еұ•иө·зқҖйҮҚиҰҒдҪңз”ЁгҖӮиҝ‘дёӨе№ҙжқҘпјҢеңЁз»ҝиүІзҺҜдҝқзҗҶеҝөзҡ„жҢҒз»ӯж·ұеҢ–дёӢпјҢе»әжқҗиЎҢдёҡеҠ еҝ«жҺЁеҠЁз»ҝиүІеҢ–дҪҺзўіеҢ–иҪ¬еһӢпјҢз»ҝиүІе»әжқҗеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёд№ҹзә·зә·еҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеҠ©еҠӣе»әжқҗиЎҢдёҡеҠ йҖҹз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢдёәе…¬иЈ…иЎҢдёҡеҸ‘еұ•еёҰжқҘйҮҚеӨ§жңәйҒҮгҖӮ2023е№ҙ11жңҲпјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁеҸ‘еёғгҖҠе…ідәҺе…ЁйқўжҺЁиҝӣеҹҺеёӮз»јеҗҲдәӨйҖҡдҪ“зі»е»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҺЁиҝӣеәҹж—§е»әжқҗгҖҒйЎ№зӣ®жёЈеңҹзӯүеҶҚз”ҹиө„жәҗеҫӘзҺҜеҲ©з”ЁпјӣжҺЁе№ҝдҪҝз”Ёж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°дә§е“ҒпјҢеҜ№е·ұе»әжҲҗеҹҺеёӮдәӨйҖҡеҹәзЎҖи®ҫж–ҪиҝӣиЎҢз»ҝиүІеҢ–ж”№йҖ гҖӮзӣёе…іж”ҝзӯ–зҡ„жҸҗеҮәпјҢдёәе»әжқҗиЎҢдёҡжҸҗдҫӣдәҶжҳҺзЎ®зҡ„еҸ‘еұ•ж–№еҗ‘пјҢжңӘжқҘпјҢеңЁз»ҝиүІе»әжқҗзҡ„еҠ йҖҹеә”з”ЁдёӢпјҢжҲ‘еӣҪе…¬иЈ…иЎҢдёҡжңүжңӣеҠ еҝ«з»ҝиүІдҪҺзўіиҪ¬еһӢпјҢеҚҸеҗҢжҺЁиҝӣе…¬иЈ…дә§дёҡеҮҸжұЎйҷҚзўігҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

е…¬иЈ…иЎҢдёҡжүҖж¶үеҸҠзҡ„е»әзӯ‘иЈ…йҘ°и®ҫи®ЎдёҺж–Ҫе·ҘйңҖиҰҒе…·еӨҮдё“дёҡиө„иҙЁгҖӮж №жҚ®гҖҠе»әзӯ‘дёҡдјҒдёҡиө„иҙЁз®ЎзҗҶ规е®ҡгҖӢзӣёе…іи§„е®ҡпјҢеӣҪеҠЎйҷўе»әи®ҫдё»з®ЎйғЁй—ЁиҙҹиҙЈе…ЁеӣҪе»әзӯ‘дёҡдјҒдёҡиө„иҙЁзҡ„з»ҹдёҖзӣ‘зқЈз®ЎзҗҶпјӣеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңе»әи®ҫдё»з®ЎйғЁй—ЁиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹеҶ…е»әзӯ‘дёҡдјҒдёҡиө„иҙЁзҡ„з»ҹдёҖзӣ‘зқЈз®ЎзҗҶгҖӮдјҒдёҡеә”еҪ“жҢүз…§жіЁеҶҢиө„жң¬гҖҒдё“дёҡжҠҖжңҜдәәе‘ҳгҖҒжҠҖжңҜиЈ…еӨҮе’Ңе·Іе®ҢжҲҗзҡ„е»әзӯ‘е·ҘзЁӢдёҡз»©зӯүжқЎд»¶з”іиҜ·иө„иҙЁпјҢз»Ҹе®ЎжҹҘеҗҲж јпјҢеҸ–еҫ—е»әзӯ‘дёҡдјҒдёҡиө„иҙЁиҜҒд№ҰеҗҺпјҢж–№еҸҜеңЁиө„иҙЁи®ёеҸҜзҡ„иҢғеӣҙеҶ…д»ҺдәӢе»әзӯ‘ж–Ҫе·Ҙжҙ»еҠЁгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

ж— и®әжҳҜиЎҢдёҡзӣ‘з®ЎйғЁй—Ёзҡ„иө„иҙЁз”іжҠҘдёҺз®ЎзҗҶпјҢиҝҳжҳҜе®һйҷ…зҡ„е·ҘзЁӢжҠ•ж Үе®һи·өпјҢе·ҘзЁӢдёҡз»©йғҪжҳҜдёҖйЎ№йқһеёёйҮҚиҰҒзҡ„з«һдәүжҢҮж ҮгҖӮдҫӢеҰӮпјҢеңЁе·ҘзЁӢжӢӣжҠ•ж ҮдёӯпјҢеҸ‘еҢ…ж–№еҫҖеҫҖдјҡиҰҒжұӮжҠ•ж Үдәәиҝ‘е№ҙд»ҺдәӢиҝҮжҲ–е®ҢжҲҗиҝҮдёҖе®ҡ规模зҡ„зұ»дјје·ҘзЁӢпјҢд»ҘжӯӨдҪңдёәжҠ•ж ҮдәәжҠ•ж Үзҡ„жқЎд»¶д№ӢдёҖгҖӮеңЁеҗҢзӯүжқЎд»¶дёӢпјҢе…¬еҸёзҡ„ж Үеҝ—жҖ§е·ҘзЁӢе’Ңд»Һдёҡз»ҸйӘҢжҳҜдјҒдёҡеңЁз«һдәүдёӯи„ұйў–иҖҢеҮәзҡ„йҮҚиҰҒеӣ зҙ пјҢиҖҢе“ҒзүҢзҡ„е»әи®ҫдёҖиҲ¬йңҖиҰҒдёүиҮідә”е№ҙз”ҡиҮіжӣҙй•ҝж—¶й—ҙпјҢиҝҷеҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗиҫғеӨ§зҡ„йҡңзўҚгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

е…¬иЈ…иЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’иҫғй«ҳпјҢдё»иҰҒжҳҜеӣ дёәеңЁйЎ№зӣ®жӢӣжҠ•ж ҮгҖҒе·ҘзЁӢеүҚжңҹгҖҒж–Ҫе·ҘиҝҮзЁӢгҖҒйЎ№зӣ®з«Је·ҘйӘҢ收е’Ңз»“з®—зӯүйҳ¶ж®өпјҢ收ж”ҜиҝӣеәҰе’ҢиҠӮзӮ№дёҚдёҖе®ҡиғҪеӨҹе®Ңе…ЁеҢ№й…ҚпјҢйңҖиҰҒдјҒдёҡеһ«д»ҳдёҖе®ҡйҮҸзҡ„иө„йҮ‘гҖӮдёҖиҲ¬жқҘиҜҙпјҢдёҡеҠЎи§„жЁЎи¶ҠеӨ§пјҢйңҖиҰҒдјҒдёҡеһ«д»ҳзҡ„иө„йҮ‘规模е°ұи¶ҠеӨ§гҖӮеӣ жӯӨпјҢдјҒдёҡзҡ„иө„йҮ‘з®ЎзҗҶе’ҢиһҚиө„иғҪеҠӣжҳҜеҶіе®ҡе…¬иЈ…дјҒдёҡиүҜеҘҪз»ҸиҗҘзҡ„йҮҚиҰҒеҪұе“Қеӣ зҙ гҖӮеҜ№дәҺиЎҢдёҡеҶ…зҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢжңүйҷҗзҡ„иө„йҮ‘规模дјҡйҷҗеҲ¶е…¶жүҝжҺҘеӨ§еһӢиЈ…йҘ°е·ҘзЁӢгҖӮ

4гҖҒдәәжүҚеЈҒеһ’

е…¬иЈ…йЎ№зӣ®е·ҘзЁӢдёҖиҲ¬йғҪжҳҜзі»з»ҹжҖ§е·ҘзЁӢпјҢд»ҺйЎ№зӣ®еүҚжңҹжҺ§еҲ¶гҖҒж–Ҫе·Ҙз»„з»Үи®ҫи®ЎгҖҒж–Ҫе·ҘиҝӣеәҰз®ЎзҗҶеҲ°е·ҘзЁӢз«Је·ҘйӘҢ收еҸҠ收е°ҫз®ЎзҗҶпјҢдёҡеҠЎжөҒзЁӢзә·з№ҒеӨҚжқӮпјҢеҜ№йЎ№зӣ®з®ЎзҗҶдәәе‘ҳзҡ„дё“дёҡж°ҙе№іе’ҢиЎҢдёҡз»ҸйӘҢзҡ„иҰҒжұӮиҫғй«ҳгҖӮйңҖиҰҒдё“дёҡдәәе‘ҳеҗҢж—¶жӢҘжңүжүҺе®һзҡ„зҗҶи®әеҹәзЎҖе’ҢеӨҡе№ҙзҡ„зҺ°еңәз®ЎзҗҶз»ҸйӘҢпјҢз”ұжӯӨеҜјиҮҙй«ҳзҙ иҙЁдәәжүҚзҡ„еҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢеҠ д№ӢжөҒеҗ‘з”Іж–№зҡ„дё“дёҡдәәжүҚи¶ҠжқҘи¶ҠеӨҡпјҢеҜјиҮҙиЎҢдёҡеҶ…иЈ…йҘ°дјҒдёҡй«ҳзҙ иҙЁзҡ„ж–Ҫе·Ҙз®ЎзҗҶдәәжүҚзҹӯзјәгҖӮеӣ жӯӨпјҢжӢҘжңүй«ҳзҙ иҙЁзҡ„дё“дёҡдәәжүҚжҳҜжң¬иЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’пјҢжҳҜиЎҢдёҡж–°иҝӣе…ҘиҖ…еңЁзҹӯжңҹеҶ…ж— жі•еҪўжҲҗеҗҢзӯүз«һдәүеҠӣзҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

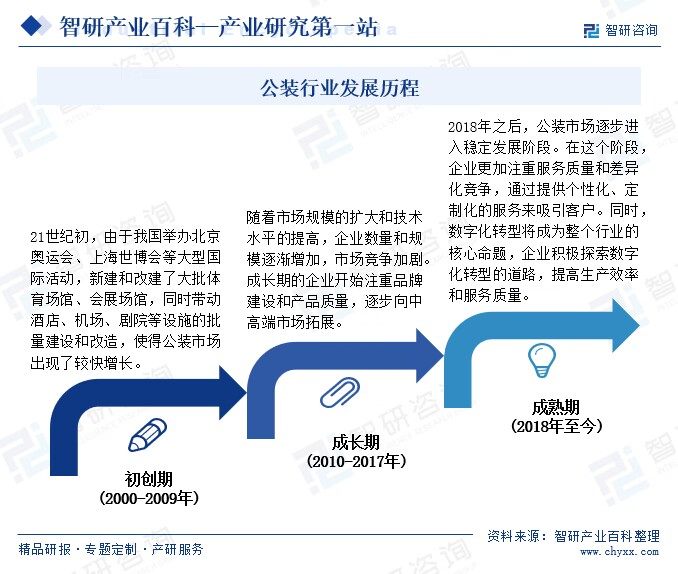

жҲ‘еӣҪе…¬иЈ…иЎҢдёҡжҖ»дҪ“з»ҸеҺҶдәҶеҲқеҲӣжңҹгҖҒжҲҗй•ҝжңҹгҖҒжҲҗзҶҹжңҹдёүдёӘйҳ¶ж®өгҖӮзҺ°йҳ¶ж®өпјҢеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜзҡ„жҢҒз»ӯиөӢиғҪдёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢжіЁйҮҚж•°еӯ—еҢ–еҚҮзә§е’ҢиҪ¬еһӢпјҢйҖҡиҝҮеј•е…ҘжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–жҠҖжңҜжқҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢжңҚеҠЎиҙЁйҮҸпјҢжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢе…¬иЈ…иЎҢдёҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢе°ҶжӣҙеҠ ж·ұе…Ҙе’Ңе…ЁйқўгҖӮеҗҢж—¶пјҢеңЁеӣҪж°‘з»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№іжҢҒз»ӯжҸҗеҚҮдёӢпјҢж”ҝеәңйғЁй—ЁеҜ№дәҺеҗ„зұ»е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жү¶жҢҒеҠӣеәҰд№ҹе°ҶжҢҒз»ӯеҠ еӨ§пјҢдёәз§ҜжһҒжҠўеҚ еёӮеңәд»ҪйўқпјҢеҗ„дјҒдёҡд№ҹе°ҶжӣҙдёәжіЁйҮҚжңҚеҠЎиҙЁйҮҸе’Ңе·®ејӮеҢ–з«һдәүпјҢжҺЁеҠЁе…¬иЈ…жңҚеҠЎеҠ йҖҹдёӘжҖ§еҢ–гҖҒе®ҡеҲ¶еҢ–еҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е…¬иЈ…иЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”е•ҶгҖҒеҠіеҠЎдҫӣеә”е•ҶзӯүгҖӮеҺҹжқҗж–ҷдҫӣеә”е•ҶжҸҗдҫӣиЈ…дҝ®иЈ…йҘ°жүҖйңҖзҡ„еҺҹжқҗж–ҷпјҢеҰӮж°ҙжіҘгҖҒжңЁжқҗгҖҒзҹіжқҗгҖҒй“қжқҗгҖҒзҺ»з’ғгҖҒжІ№жјҶзӯүе»әзӯ‘жқҗж–ҷпјҢеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јеҜ№е…¬иЈ…дјҒдёҡзҡ„жҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸжңүзқҖзӣҙжҺҘеҪұе“ҚгҖӮдёӯеӣҪе…¬иЈ…иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯзҰҸе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзҰҸжө·еіЎпјҲе№іжҪӯпјүеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еҫ·еҚҺе…”е®қе®қиЈ…йҘ°ж–°жқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзҘҘзӣӣ家еұ…жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯзҰҸе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзҰҸжө·еіЎпјҲе№іжҪӯпјүеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еҫ·еҚҺе…”е®қе®қиЈ…йҘ°ж–°жқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзҘҘзӣӣ家еұ…жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеі°зҹіжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жіүе·һиӢұиүҜзҹіжқҗжңүйҷҗе…¬еҸё е®—иүәзҹіжқҗеҸ‘еұ•жңүйҷҗе…¬еҸё е№ійӮ‘еҚҺжі°зҹіжқҗжңүйҷҗе…¬еҸё дёңиҺһеёӮдёңжҲҗзҹіжқҗжңүйҷҗе…¬еҸё зҰҸе»әзңҒеҜҢејәзҹіжқҗжңүйҷҗе…¬еҸё дёӯж°‘зҹіжқҗдә§дёҡпјҲеҺҰй—ЁпјүжңүйҷҗиҙЈд»»е…¬еҸё

йҮ‘иһіиһӮгҖҒдәҡеҺҰиӮЎд»ҪзӯүдјҒдёҡжҳҜе…¬иЈ…иЎҢдёҡдә§дёҡй“ҫдёӯжёёзҡ„йҮҚиҰҒеҸӮдёҺиҖ…пјҢиҙҹиҙЈжүҝжҺҘе’Ңе®ҢжҲҗеҗ„зұ»е…¬е…ұе»әзӯ‘иЈ…йҘ°е·ҘзЁӢзҡ„и®ҫи®ЎгҖҒж–Ҫе·Ҙе’Ңз«Је·ҘдәӨд»ҳгҖӮе…¬иЈ…дјҒдёҡйҖҡеёёжӢҘжңүдё“дёҡзҡ„и®ҫи®ЎеӣўйҳҹгҖҒж–Ҫе·ҘйҳҹдјҚе’ҢжҠҖжңҜдәәе‘ҳпјҢе…·еӨҮзӣёеә”зҡ„иө„иҙЁе’Ңз»ҸйӘҢпјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣдёӘжҖ§еҢ–зҡ„и®ҫи®Ўж–№жЎҲе’Ңе®ҡеҲ¶еҢ–зҡ„ж–Ҫе·ҘжңҚеҠЎгҖӮ

е…¬иЈ…иЎҢдёҡзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹеҢ…жӢ¬еёӮж”ҝеҹәе»әгҖҒе•ҶдёҡжңҚеҠЎзӯүйўҶеҹҹгҖӮйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢе…¬иЈ…иЎҢдёҡзҡ„еә”з”ЁйўҶеҹҹиҝҳе°ҶдёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°е’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢе…¬иЈ…дјҒдёҡйңҖиҰҒзҙ§и·ҹеёӮеңәеҸҳеҢ–е’ҢжҠҖжңҜиҝӣжӯҘпјҢеҠ ејәиҮӘиә«дё“дёҡиғҪеҠӣпјҢд»Ҙеә”еҜ№еёӮеңәзҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹдәҡеҺҰиЈ…йҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё

дҪңдёәдёӯеӣҪе»әзӯ‘иЈ…йҘ°иЎҢдёҡзҡ„йўҶи·‘иҖ…пјҢдәҡеҺҰиӮЎд»Ҫдё»иҗҘдёҡеҠЎдёәе»әзӯ‘иЈ…йҘ°иЈ…дҝ®е·ҘзЁӢгҖҒе»әзӯ‘幕еўҷе·ҘзЁӢгҖҒжҷәиғҪеҢ–зі»з»ҹйӣҶжҲҗзӯүпјҢеңЁеӨ§еһӢе…¬е…ұе»әзӯ‘иЈ…дҝ®гҖҒй«ҳз«Ҝжҳҹзә§й…’еә—гҖҒе·ҘдёҡеҢ–иЈ…й…ҚејҸиЈ…дҝ®зӯүйўҶеҹҹжӢҘжңүејәеҠІзҡ„йўҶе…ҲдјҳеҠҝгҖӮе…¬еҸёиҝһз»ӯ17е№ҙиқүиҒ”вҖңдёӯеӣҪе»әзӯ‘иЈ…йҘ°зҷҫејәдјҒдёҡ第дәҢеҗҚвҖқпјҢз»јеҗҲе®һеҠӣдҪҚеұ…иЎҢдёҡеүҚеҲ—гҖӮ

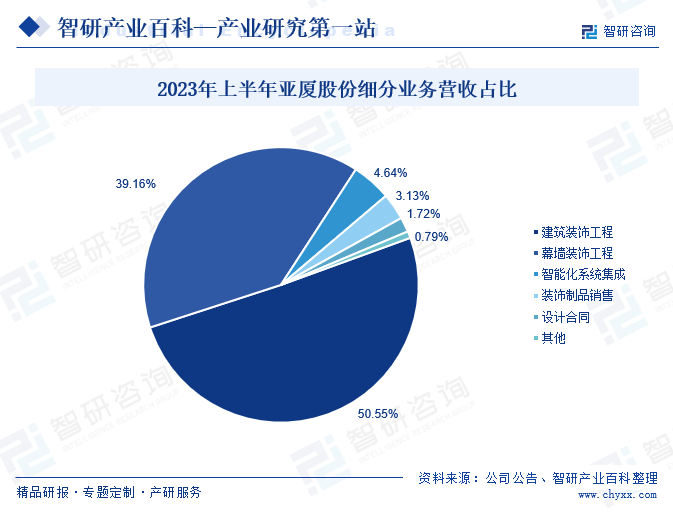

д»ҺдјҒдёҡзҡ„з»ҶеҲҶз»ҸиҗҘдёҡеҠЎжқҘзңӢпјҢе»әзӯ‘иЈ…йҘ°е·ҘзЁӢе’Ң幕еўҷиЈ…йҘ°е·ҘзЁӢдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№з»ҸиҗҘдёҡеҠЎпјҢдёәе…¬еҸёеҲӣйҖ з»қеӨ§йғЁеҲҶиҗҘдёҡ收е…ҘгҖӮ2023е№ҙдёҠеҚҠе№ҙе»әзӯ‘иЈ…йҘ°е·ҘзЁӢдёҡеҠЎиҗҘ收дёә28.75дәҝе…ғпјҢеҚ жҜ”50.55%пјӣ幕еўҷиЈ…йҘ°е·ҘзЁӢдёҡеҠЎиҗҘ收дёә22.27дәҝе…ғпјҢеҚ жҜ”39.16%гҖӮиҝ‘е№ҙжқҘпјҢдәҡеҺҰиӮЎд»ҪеӨ§еҠӣжҺЁе№ҝе’Ңе®һж–ҪвҖңе·ҘеҺӮеҢ–з”ҹдә§гҖҒиЈ…й…ҚејҸж–Ҫе·ҘвҖқз®ЎзҗҶдҪ“зі»пјҢеҲ©з”Ёдә’иҒ”зҪ‘гҖҒ3Dжү“еҚ°гҖҒBIMзӯүе…ҲиҝӣжҠҖжңҜе®һзҺ°д»Һи®ҫи®ЎеҲ°ж–Ҫе·ҘзҺ°еңәзҡ„е…ЁиҝҮзЁӢжҺҢжҺ§пјҢжңүж•ҲжҸҗеҚҮе·ҘзЁӢиҙЁйҮҸпјҢе…Ёйқўдҝғиҝӣдё»иҗҘдёҡеҠЎеҸ‘еұ•гҖӮйҡҸзқҖе…¬еҸёз®ЎзҗҶдҪ“зі»е’Ңз”ҹдә§жҠҖжңҜзҡ„жҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢдәҡеҺҰиӮЎд»Ҫе»әзӯ‘иЈ…йҘ°е·ҘзЁӢдёҡеҠЎиҗҘ收жңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ2пјүж·ұеңіеёӮе®қй№°е»әи®ҫйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қй№°иӮЎд»ҪдҪңдёәжҺ§иӮЎе№іеҸ°еһӢдёҠеёӮе…¬еҸёпјҢдё»иҰҒйҖҡиҝҮж——дёӢе®қй№°е»әи®ҫгҖҒе®қй№°е»ә科зӯүеӯҗе…¬еҸёејҖеұ•еҗ„йЎ№дёҡеҠЎпјҢиҮҙеҠӣдәҺдёәеӨ§еһӢдјҒдёҡгҖҒй«ҳжЎЈй…’еә—гҖҒж”ҝеәңжңәжһ„зӯүе®ўжҲ·жҸҗдҫӣе»әзӯ‘гҖҒиЈ…йҘ°е·ҘзЁӢзӯүз»јеҗҲдёҖдҪ“еҢ–зҡ„е…ЁжөҒзЁӢжңҚеҠЎгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎж¶өзӣ–иЈ…йҘ°иЈ…дҝ®е·ҘзЁӢгҖҒ幕еўҷй’ўз»“жһ„е·ҘзЁӢгҖҒе»әзӯ‘жҖ»жүҝеҢ…зӯүпјҢж¶үеҸҠйЎ№зӣ®йўҶеҹҹж¶өзӣ–жңәеңәгҖҒиҪЁйҒ“дәӨйҖҡгҖҒеҢ»йҷўгҖҒеӯҰж ЎгҖҒдҪ“иӮІеңәйҰҶгҖҒй«ҳз«Ҝй…’еә—зӯүе…¬е…ұе»әзӯ‘гҖҒдҪҸе®…гҖҒе»әзӯ‘幕еўҷзӯүеӨҡз§ҚдёҡжҖҒзұ»еһӢгҖӮ

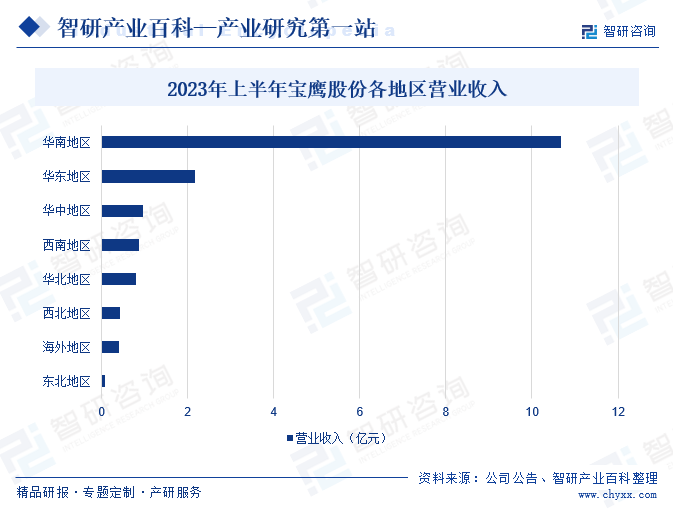

еӨҡе№ҙжқҘпјҢе®қй№°иӮЎд»ҪжҢҒз»ӯдјҳеҢ–иҗҘй”ҖзҪ‘з»ңеёғеұҖпјҢе……еҲҶеҸ‘жҢҘеҗ„ең°еҢәиҗҘй”Җз«ҷзӮ№дјҳеҠҝпјҢд»ҘзІӨжёҜжҫіеӨ§ж№ҫеҢәдёәдёӯеҝғпјҢиҫҗе°„еҚҺдёңгҖҒеҚҺдёӯгҖҒеҚҺеҢ—зӯүеҗ„еӨ§еҢәеҹҹпјҢз”ұеҗ„ең°зңҒдјҡеҹҺеёӮйҮҚзӮ№йЎ№зӣ®еёҰеҠЁе‘Ёиҫ№еҹҺеёӮдёҡеҠЎеҸ‘еұ•пјҢ科еӯҰеёғеұҖгҖҒе·©еӣәж·ұжҢ–еӣҪеҶ…еёӮеңәгҖӮд»ҘзІӨжёҜжҫіеӨ§ж№ҫеҢәдёәеҸ‘еұ•йҮҚзӮ№зҡ„еҚҺеҚ—ең°еҢәпјҢ2023е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә10.68дәҝе…ғпјҢеҚ жҜ”65%пјҢе…¶ж¬ЎжҳҜеҚҺдёңең°еҢәе’ҢеҚҺдёӯең°еҢәпјҢиҗҘдёҡ收е…Ҙ2.16дәҝе…ғгҖҒ0.96дәҝе…ғпјҢеҲҶеҲ«еҚ жҜ”13%гҖҒ6%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

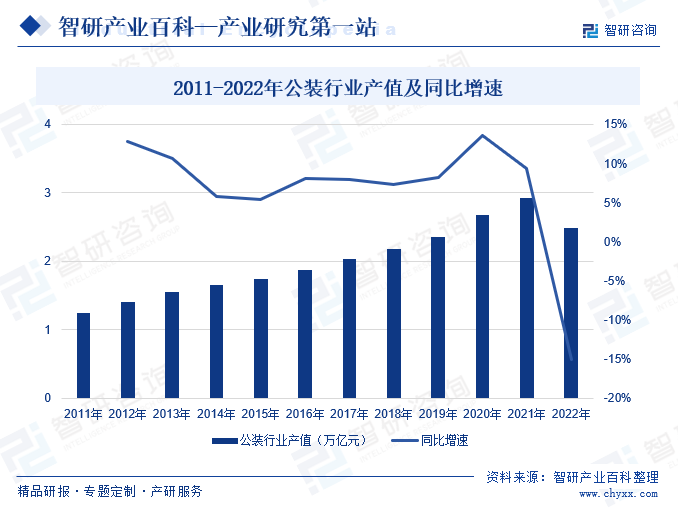

е…¬иЈ…иЎҢдёҡеёӮеңәеўһй•ҝеҠЁеҠӣжқҘиҮӘдәҺеҗ„зұ»ж–°е»әе…¬иЈ…йЎ№зӣ®зӯүеўһйҮҸйңҖжұӮпјҢд»ҘеҸҠй…’еә—гҖҒеҶҷеӯ—жҘјзӯүеӯҳйҮҸе…¬е…ұе»әзӯ‘зҝ»ж–°ж”№йҖ йңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢеңЁеҹҺй•ҮеҢ–зЁіжӯҘжҺЁиҝӣгҖҒеӣәе®ҡиө„дә§жҠ•иө„йҖҗжӯҘеўһеҠ зҡ„еӨ§иғҢжҷҜдёӢпјҢж–°е»әе…¬иЈ…йЎ№зӣ®жҢҒз»ӯеўһеҠ пјҢеёҰеҠЁе…¬иЈ…иЎҢдёҡдә§еҖјзЁіжӯҘеўһй•ҝпјҢд»Һ2011е№ҙзҡ„1.25дёҮдәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„2.93дёҮдәҝе…ғпјҢжҖ»дҪ“дҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙжңҹй—ҙпјҢеҸ—е®Ҹи§Ӯз»ҸжөҺжҢҒз»ӯжүҝеҺӢзӯүеӣ зҙ еҪұе“ҚпјҢеҗ„зұ»е…¬иЈ…йЎ№зӣ®ејҖе·ҘиҝӣеәҰзј“ж…ўпјҢе…¬иЈ…еёӮеңәйңҖжұӮдёӢж»‘пјҢе…¬иЈ…иЎҢдёҡдә§еҖјеҗҢжҜ”еҮәзҺ°еӨ§е№…дёӢж»‘гҖӮ2022е№ҙжҲ‘еӣҪе…¬иЈ…иЎҢдёҡдә§еҖјдёә2.49дёҮдәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.02%гҖӮ2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеӣҪеҶ…з»ҸжөҺеҫ—еҲ°зЁіеҒҘеӨҚиӢҸпјҢеҗ„ең°йҷҶз»ӯжҺЁиҝӣе…¬иЈ…йЎ№зӣ®е»әи®ҫпјҢжңүжңӣеёҰеҠЁе…¬иЈ…иЎҢдёҡеёӮеңәйңҖжұӮеӣһжҡ–гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүвҖңдёҖеёҰдёҖи·ҜвҖқж”ҝзӯ–з§ҜжһҒејҖеұ•

йҡҸзқҖеӣҪ家вҖңдёҖеёҰдёҖи·ҜвҖқж”ҝзӯ–зҡ„ејҖеұ•пјҢвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家еҜ№дәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йңҖжұӮиҫғдёәж—әзӣӣгҖӮз”ұдәҺжІҝзәҝеӣҪ家иҙўж”ҝзҙ§еј пјҢеҹәе»әжҠ•иө„ж”ҜеҮәдёҚи¶іпјҢжҷ®йҒҚе‘ҲзҺ°еҹәзЎҖи®ҫж–ҪиҗҪеҗҺзҡ„зҺ°зҠ¶пјҢдәәеқҮGDPгҖҒдәәеқҮе…¬и·ҜйҮҢзЁӢгҖҒдәәеқҮй“Ғи·ҜйҮҢзЁӢзӯүжҢҮж ҮеқҮиҝңдҪҺдәҺжҲ‘еӣҪпјҢдәҡжҙІе’ҢйқһжҙІзҡ„жІҝзәҝеӣҪ家еҲҶеҲ«жңү10%е’Ң20%зҡ„еҹҺй•ҮеҢ–жҸҗеҚҮз©әй—ҙпјҢдёӯеӣҪеңЁиҮӘиә«еҹҺй•ҮеҢ–иҝҮзЁӢдёӯзҙҜз§Ҝзҡ„еӨ§йҮҸз»ҸйӘҢе’Ңдә§е“ҒгҖҒжңҚеҠЎиғҪеҠӣеқҮеҸҜд»ҘеҜ№еӨ–иҫ“еҮәпјҢжҺЁеҠЁе…¬иЈ…дјҒдёҡеҠ йҖҹжө·еӨ–еёӮеңәеёғеұҖпјҢеҠ©еҠӣжҲ‘еӣҪе…¬иЈ…дә§дёҡй«ҳиҙЁйҮҸзЁіеҒҘеҸ‘еұ•гҖӮ

пјҲ2пјүж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫжҲҳз•ҘиҝӣдёҖжӯҘиҗҪе®һ

зҺ°йҳ¶ж®өпјҢеҹҺй•ҮеҢ–ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮеҘ е®ҡдәҶе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡеҸ‘еұ•зҡ„еҹәзҹіпјҢе§Ӣз»ҲжҳҜе…¬иЈ…иЎҢдёҡеҸ‘еұ•зҡ„еҺҹе§ӢеҠЁеҠӣгҖӮеҹҺеёӮе·ҘдёҡеҢ–еёҰеҠЁдәҶеҶңжқ‘дәәеҸЈеҗ‘еҹҺй•ҮдәәеҸЈзҡ„иҪ¬еҸҳпјҢиҝӣиҖҢеҲӣйҖ дәҶеұ…ж°‘дҪҸжҲҝйңҖжұӮе’Ңе…¶д»–з”ҹжҙ»йңҖжұӮпјҢй—ҙжҺҘдҝғдҪҝдәҶеҗ„зә§ж”ҝеәңе’ҢзӨҫдјҡиө„жң¬еҠ еӨ§еҜ№е…¬е…ұи®ҫж–ҪгҖҒеҶҷеӯ—жҘјгҖҒй…’еә—гҖҒиҙӯзү©дёӯеҝғе’Ңе•Ҷдёҡз»јеҗҲдҪ“зӯүйўҶеҹҹзҡ„жҠ•иө„пјҢжҺЁеҠЁе…¬иЈ…еёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮжңӘжқҘпјҢйҡҸзқҖж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫжҲҳз•Ҙзҡ„иҝӣдёҖжӯҘиҗҪе®һпјҢеҹҺеёӮзҫӨе’ҢйғҪеёӮеңҲеҒҘеә·еҸ‘еұ•гҖҒзү№иүІе°Ҹй•Үе»әи®ҫзӯүйғҪе°ҶеҲӣйҖ е№ҝжіӣзҡ„е»әзӯ‘иЈ…йҘ°йңҖжұӮгҖӮ

пјҲ3пјүдҝЎжҒҜжҠҖжңҜйЈһйҖҹеҸ‘еұ•е’Ңе№ҝжіӣеә”з”Ё

дҝЎжҒҜжҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•е’Ңе№ҝжіӣеә”з”ЁпјҢжҳҜжҸҗеҚҮе…¬иЈ…жңҚеҠЎйҷ„еҠ еҖјзҡ„йҮҚиҰҒзҺҜиҠӮгҖӮдҝЎжҒҜжҠҖжңҜдёҺе»әзӯ‘иЈ…йҘ°зҡ„иһҚеҗҲзӣҙжҺҘдҪ“зҺ°еңЁBIMжҠҖжңҜеә”з”ЁгҖҒжҷәиғҪеҢ–е’ҢиЈ…йҘ°зү©иҒ”зҪ‘зҡ„жҺЁе№ҝгҖҒе»әзӯ‘иЈ…йҘ°и®ҫи®ЎдјҳеҢ–зӯүеҶ…е®№дёҠгҖӮе…¶дёӯBIMжҠҖжңҜе…·жңүеҸҜи§ҶеҢ–гҖҒеҚҸи°ғжҖ§гҖҒжЁЎжӢҹжҖ§гҖҒдјҳеҢ–жҖ§зӯүзү№зӮ№пјҢеј•е…ҘиҜҘжҠҖжңҜеҸҜд»Ҙе®һзҺ°зІ—ж”ҫеһӢз®ЎзҗҶеҲ°зІҫз»ҶеҢ–з®ЎзҗҶзҡ„иҪ¬еҸҳпјҢжҺЁеҠЁе·ҘзЁӢз®ЎзҗҶжЁЎејҸзҡ„еҲӣж–°пјҢд»ҺиҖҢжҸҗй«ҳе»әзӯ‘иЈ…йҘ°иЈ…дҝ®дјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮжңӘжқҘпјҢйҡҸзқҖеҗ„зұ»ж–°е…ҙжҠҖжңҜеңЁе…¬иЈ…иЎҢдёҡзҡ„еә”з”ЁпјҢе°ҶеҠ йҖҹжҺЁеҠЁе…¬иЈ…иЎҢдёҡеҸ‘еұ•жҸҗиҙЁеўһж•ҲпјҢжҺЁеҠЁе…¶й«ҳиҙЁйҮҸеҸ‘еұ•иҝӣзЁӢгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡ规иҢғзЁӢеәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеҗ„зә§ж”ҝеәңгҖҒиЎҢдёҡдё»з®ЎйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡеҠ ејәеҜ№е…¬иЈ…иЎҢдёҡеҶ…дјҒдёҡзҡ„зӣ‘зқЈз®ЎзҗҶпјҢиЎҢдёҡ规иҢғзЁӢеәҰиҫғд»ҘеҫҖжңүжүҖжҸҗеҚҮпјҢдҪҶд»Қ然еӯҳеңЁйғЁеҲҶдёӯе°ҸиЈ…йҘ°дјҒдёҡдёәиҺ·еҸ–йЎ№зӣ®иҖҢйҮҮеҸ–дёҚеҗҲзҗҶдҪҺд»·дёӯж ҮпјҢд»ҺиҖҢеҜјиҮҙеҒ·е·ҘеҮҸж–ҷгҖҒж— и§Ҷж–Ҫе·Ҙе®үе…ЁйЈҺйҷ©гҖҒйҡҸж„Ҹ延й•ҝе·ҘжңҹзӯүдёҚиҜҡдҝЎзҡ„иЎҢдёәпјҢжҲ–йҮҮз”ЁдёҚеҗҲзҗҶгҖҒдёҚеҗҲжі•зҡ„е…¶д»–жүӢж®өжү“еҺӢз«һдәүеҜ№жүӢпјҢеҜ№иЎҢдёҡзҡ„жӯЈеёёз»ҸиҗҘе’ҢеҸ‘еұ•йҖ жҲҗдёҖе®ҡзҡ„еҶІеҮ»е’ҢеҪұе“ҚпјҢйҳ»зўҚе…¶й«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•иҝӣзЁӢгҖӮ

пјҲ2пјүиһҚиө„жё йҒ“еҚ•дёҖ

иһҚиө„жё йҒ“еҚ•дёҖжҳҜе…¬иЈ…дјҒдёҡзҡ„вҖңиҖҒгҖҒеӨ§гҖҒйҡҫвҖқй—®йўҳпјҢд№ҹжҳҜиЎҢдёҡе…ұжҖ§й—®йўҳгҖӮеңЁе·ҘзЁӢж–Ҫе·Ҙзҡ„еҗ„дёӘзҺҜиҠӮдёҠпјҢз”ұдәҺ收ж”ҜиҝӣеәҰе’ҢиҠӮзӮ№дёҚдёҖе®ҡиғҪеӨҹе®Ңе…ЁеҢ№й…ҚпјҢйҖҡеёёйңҖиҰҒиЈ…йҘ°дјҒдёҡиҮӘиә«е…·жңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣпјҢдёҡеҠЎи§„жЁЎи¶ҠеӨ§пјҢеҜ№иө„йҮ‘е®һеҠӣзҡ„иҰҒжұӮе°ұи¶Ҡй«ҳгҖӮиҖҢиҜҘиЎҢдёҡеҸҲеӨҡд»Ҙж°‘иҗҘдјҒдёҡдёәдё»пјҢдё”жҳҜиҪ»иө„дә§иҝҗиҗҘжЁЎејҸпјҢе®ўи§ӮдёҠйҷҗеҲ¶дәҶдјҒдёҡеҗ‘银иЎҢеҸ–еҫ—иҙ·ж¬ҫжҺҲдҝЎзҡ„规模пјҢиһҚиө„жқҘжәҗиҫғдёәжңүйҷҗпјҢдёҚеҲ©дәҺдјҒдёҡеҸ‘еұ•гҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

еңЁйЎ№зӣ®ж–Ҫе·ҘиҝҮзЁӢдёӯпјҢйҷӨйғЁеҲҶйЎ№зӣ®жқҗж–ҷз”ұз”Іж–№зӣҙжҺҘжҸҗдҫӣеӨ–пјҢе…¶дҪҷжқҗж–ҷеқҮйңҖиҰҒдјҒдёҡиҮӘиЎҢйҮҮиҙӯпјҢеҗҢж—¶пјҢеҸ—е®ўжҲ·з»“жһ„гҖҒе·ҘзЁӢзұ»еҲ«гҖҒйЎ№зӣ®жүҖеңЁең°гҖҒиЈ…дҝ®жЎЈж¬Ўзӯүеӣ зҙ еҪұе“ҚпјҢеҗ„дёӘйЎ№зӣ®д№Ӣй—ҙзҡ„и®ҫи®ЎгҖҒеӨ–йғЁзҺҜеўғгҖҒдә§е“ҒйҖүеһӢзӯүйғҪеӯҳеңЁиҫғеӨ§е·®ејӮпјҢиҝӣиҖҢеҜјиҮҙзҹіжқҗгҖҒжңЁжқҗгҖҒж°ҙжіҘзӯүеҺҹжқҗж–ҷд»·ж је’ҢиҙЁйҮҸдёҚзЁіе®ҡпјҢиҝӣдёҖжӯҘеҠ еӨ§дјҒдёҡзҡ„з»ҸиҗҘйҡҫеәҰгҖӮ

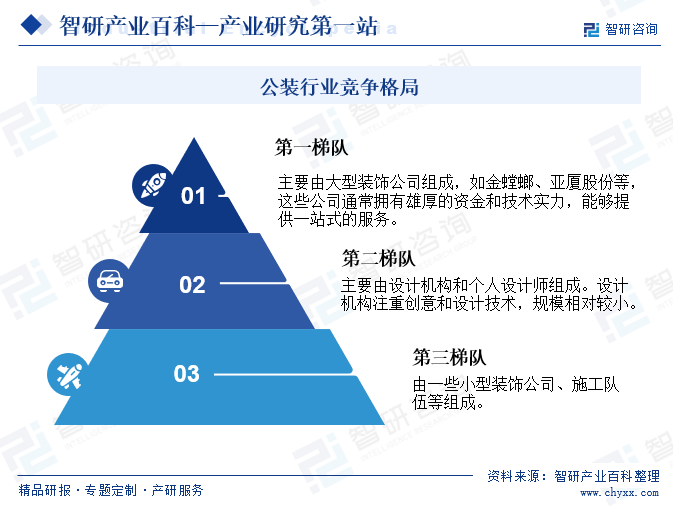

е…«гҖҒз«һдәүж јеұҖ

д»ҺиЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪе…¬иЈ…иЎҢдёҡе‘ҲзҺ°еҮәвҖңеӨ§еёӮеңәгҖҒе°ҸдјҒдёҡвҖқзҡ„еёӮеңәж јеұҖпјҢеңЁе…¬иЈ…зӯүиЈ…дҝ®иЈ…йҘ°иЎҢдёҡеёӮеңә规模йҖҗе№ҙжү©еӨ§зҡ„иғҢжҷҜдёӢпјҢдјҒдёҡж•°йҮҸж•ҙдҪ“е‘ҲзҺ°еҮҸе°‘жҖҒеҠҝгҖӮдёҺжӯӨеҗҢж—¶пјҢе…¬иЈ…иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰд»Һ2016е№ҙд»ҘжқҘејҖе§Ӣе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢеӨҙйғЁдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮйҖҗжӯҘжҸҗеҚҮгҖӮиҝ‘дёӨе№ҙжқҘпјҢйҡҸзқҖе…¬иЈ…иЎҢдёҡеҸ‘еұ•жҢҒз»ӯжүҝеҺӢпјҢеӨҙйғЁдјҒдёҡзҡ„иө„йҮ‘гҖҒйЎ№зӣ®жҲҗжң¬еҸҠз®ЎзҗҶдјҳеҠҝж„ҲеҸ‘жҳҫи‘—пјҢиҖҢйғЁеҲҶдёӯе°ҸеһӢе…¬иЈ…дјҒдёҡеҲҷиў«иҝ«йҖҖеҮәеёӮеңәгҖӮ

е…¬иЈ…иЎҢдёҡзҡ„з«һдәүж јеұҖеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдё»иҰҒз”ұеӨ§еһӢиЈ…йҘ°е…¬еҸёз»„жҲҗпјҢеҰӮйҮ‘иһіиһӮгҖҒдәҡеҺҰиӮЎд»ҪгҖҒе№ҝз”°иӮЎд»ҪпјҢиҝҷдәӣе…¬еҸёйҖҡеёёжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘е’ҢжҠҖжңҜе®һеҠӣпјҢиғҪеӨҹжҸҗдҫӣдёҖз«ҷејҸзҡ„жңҚеҠЎпјҢдҪҶзјәд№ҸдёӘжҖ§еҢ–и®ҫи®ЎиғҪеҠӣгҖӮ第дәҢжўҜйҳҹз”ұи®ҫи®Ўжңәжһ„е’ҢдёӘдәәи®ҫи®ЎеёҲз»„жҲҗпјҢи®ҫи®Ўжңәжһ„жӣҙеҠ жіЁйҮҚеҲӣж„ҸпјҢ规模зӣёеҜ№иҫғе°ҸпјӣдёӘдәәи®ҫи®ЎеёҲеҲҷе…·жңүиҫғй«ҳзҡ„зҒөжҙ»жҖ§е’ҢдёӘжҖ§еҢ–жңҚеҠЎиғҪеҠӣгҖӮ第дёүжўҜйҳҹз”ұдёҖдәӣе°ҸеһӢиЈ…йҘ°е…¬еҸёгҖҒж–Ҫе·ҘйҳҹдјҚзӯүз»„жҲҗпјҢиҝҷдәӣе…¬еҸёйҖҡ常规模иҫғе°ҸпјҢиө„йҮ‘е’ҢжҠҖжңҜе®һеҠӣиҫғејұпјҢдҪҶеңЁжҹҗдәӣйўҶеҹҹжҲ–йЎ№зӣ®дёҠе…·жңүдёҖе®ҡзҡ„дё“дёҡдјҳеҠҝе’Ңз»ҸйӘҢгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқжҲҳз•Ҙзҡ„дёҚж–ӯжҺЁиҝӣпјҢз»ҝиүІгҖҒдҪҺзўігҖҒзҺҜдҝқгҖҒеҒҘеә·зҗҶеҝөиҝӣдёҖжӯҘж·ұе…ҘдәәеҝғпјҢвҖңеҸҢзўівҖқжҲҳз•ҘйҖҗжёҗжҲҗдёәж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©зҡ„йҮҚиҰҒеҺҶеҸІжҖ§жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…и®ёеӨҡеӨ§еһӢе…¬иЈ…дјҒдёҡжӯЈеҠ еҝ«жҺўзҙўиЈ…дҝ®иЈ…йҘ°жҠҖжңҜз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢеңЁе®үйҳІзі»з»ҹгҖҒж°ҙеӨ„зҗҶзі»з»ҹгҖҒж–°йЈҺзі»з»ҹгҖҒжҷәиғҪзі»з»ҹзӯүеӨҡдёӘж–№йқўжҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢеңЁеӨҙйғЁдјҒдёҡзҡ„еёҰеҠЁдёӢпјҢе…¬иЈ…иЎҢдёҡз»ҝиүІеҢ–иҪ¬еһӢжӯҘдјҗдёҚж–ӯжҸҗйҖҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ