ж‘ҳиҰҒпјҡиҖҗзҒ«жқҗж–ҷжҳҜд»ҘеӨ©з„¶зҹҝзҹіжҲ–жҹҗдәӣе·ҘдёҡеҺҹж–ҷд»ҘеҸҠдәәе·ҘеҗҲжҲҗеҺҹж–ҷз»ҸиҝҮеҠ е·ҘеҲ¶йҖ зҡ„дә§е“ҒпјҢеҸҜз”ЁдҪңй«ҳжё©зӘ‘зӮүзӯүзғӯе·Ҙи®ҫеӨҮзҡ„з»“жһ„жқҗж–ҷд»ҘеҸҠе·Ҙдёҡз”Ёзҡ„й«ҳжё©е®№еҷЁе’ҢйғЁд»¶пјҢиғҪжүҝеҸ—еңЁе…¶дёӯиҝӣиЎҢзҡ„еҗ„з§Қзү©зҗҶеҢ–еӯҰеҸҳеҢ–еҸҠжңәжў°дҪңз”ЁпјҢжҳҜй’ўй“ҒгҖҒжңүиүІгҖҒзҹіеҢ–гҖҒе»әжқҗзӯүж¶үеҸҠй«ҳжё©е·Ҙдёҡзҡ„йҮҚиҰҒеҹәзЎҖжқҗж–ҷгҖӮ2023е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдә§е“Ғдә§йҮҸ1140.45дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.87%гҖӮжңӘжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢеёҰеҠЁиҖҗзҒ«жқҗж–ҷдә§е“ҒйңҖжұӮжҢҒз»ӯеӣһеҚҮпјҢиҝӣдёҖжӯҘдҝ®еӨҚиЎҢдёҡиҗҘе•ҶзҺҜеўғпјҢжңүжңӣеҠ©еҠӣжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдә§дёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

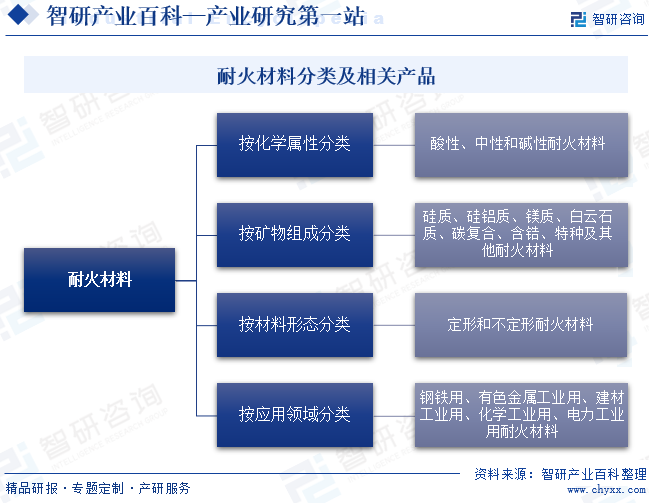

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҖҗзҒ«жқҗж–ҷдёҖиҲ¬жҳҜжҢҮиҖҗзҒ«еәҰеңЁ 1580в„ғд»ҘдёҠзҡ„ж— жңәйқһйҮ‘еұһжқҗж–ҷпјҢеҢ…жӢ¬еӨ©з„¶зҹҝзҹіпјҲиҖҗзҒ«еҺҹж–ҷпјүеҸҠж №жҚ®дёҖе®ҡзҡ„зӣ®зҡ„е’ҢиҰҒжұӮпјҢжҢүз…§дёҖе®ҡзҡ„е·ҘиүәжөҒзЁӢеҠ е·ҘеҲ¶жҲҗзҡ„еҗ„з§Қдә§е“ҒпјҲиҖҗзҒ«еҲ¶е“ҒпјүпјҢе…·жңүдёҖе®ҡзҡ„й«ҳжё©еҠӣеӯҰжҖ§иғҪе’ҢиүҜеҘҪзҡ„дҪ“з§ҜзЁіе®ҡжҖ§гҖӮ иҖҗзҒ«жқҗж–ҷеҸҜз”ЁдҪңй«ҳжё©зӘ‘зӮүзӯүзғӯе·Ҙи®ҫеӨҮзҡ„з»“жһ„жқҗж–ҷд»ҘеҸҠе·Ҙдёҡз”Ёзҡ„й«ҳжё©е®№еҷЁе’ҢйғЁд»¶пјҢиғҪжүҝеҸ—еңЁе…¶дёӯиҝӣиЎҢзҡ„еҗ„з§Қзү©зҗҶеҢ–еӯҰеҸҳеҢ–еҸҠжңәжў°дҪңз”ЁпјҢжҳҜй’ўй“ҒгҖҒжңүиүІгҖҒзҹіеҢ–гҖҒе»әжқҗгҖҒжңәжў°гҖҒз”өеҠӣгҖҒзҺҜдҝқд№ғиҮіеӣҪйҳІзӯүж¶үеҸҠй«ҳжё©е·Ҙдёҡзҡ„йҮҚиҰҒеҹәзЎҖжқҗж–ҷпјҢд№ҹжҳҜеҗ„з§Қй«ҳжё©е·Ҙдёҡзғӯе·ҘзӘ‘зӮүе’ҢиЈ…еӨҮдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒж”Ҝж’‘жқҗж–ҷгҖӮиҖҗзҒ«жқҗж–ҷзҡ„жҠҖжңҜиҝӣжӯҘеҜ№й«ҳжё©е·Ҙдёҡзҡ„еҸ‘еұ•иө·зқҖдёҚеҸҜжӣҝд»Јзҡ„е…ій”®дҪңз”ЁгҖӮиҖҗзҒ«жқҗж–ҷеҲҶзұ»ж–№жі•иҫғеӨҡпјҢдё»иҰҒжңүеҢ–еӯҰеұһжҖ§еҲҶзұ»жі•гҖҒзҹҝзү©з»„жҲҗеҲҶзұ»жі•гҖҒжқҗж–ҷеҪўжҖҒеҲҶзұ»жі•гҖҒеә”з”ЁйўҶеҹҹеҲҶзұ»жі•зӯүеҲҶзұ»жі•гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№иҖҗзҒ«жқҗж–ҷиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№иҖҗзҒ«жқҗж–ҷиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№иҖҗзҒ«жқҗж–ҷиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪиҖҗзҒ«жқҗж–ҷж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўиҖҗзҒ«жқҗж–ҷиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҚҸдјҡжҳҜиҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈиҖҗзҒ«жқҗж–ҷиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

е»әжқҗиЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢд№ҹжҳҜе·ҘдёҡйўҶеҹҹиғҪжәҗж¶ҲиҖ—е’ҢзўіжҺ’ж”ҫзҡ„йҮҚзӮ№иЎҢдёҡпјҢдёәеҠ еҝ«жҺЁеҠЁе»әжқҗиЎҢдёҡиҠӮиғҪйҷҚзўігҖҒз»ҝиүІеҸ‘еұ•пјҢеӣҪ家е’Ңж”ҝеәңзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеӨ§еҠӣеҸ‘еұ•з»ҝиүІе»әжқҗдә§дёҡгҖӮиҖҢиҖҗзҒ«жқҗж–ҷжҳҜе»әжқҗиЎҢдёҡзҡ„еҹәзЎҖж”Ҝж’‘жқҗж–ҷпјҢеңЁе»әжқҗиЎҢдёҡеҠ йҖҹз»ҝиүІдҪҺзўіеҸ‘еұ•д№Ӣйҷ…пјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡд№ҹеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ2024е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҚҒйғЁй—Ёе…ұеҗҢеҮәеҸ°гҖҠз»ҝиүІе»әжқҗдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒеҠ еҝ«з»ҝиүІе»әжқҗдә§дёҡйӣҶзҫӨеҹ№иӮІпјӣж”ҜжҢҒеҗ„ең°жҺЁеҠЁе»әи®ҫд»Ҙз»ҝиүІе»әжқҗдёәдё»зҡ„ж–°еһӢе·ҘдёҡеҢ–дә§дёҡзӨәиҢғеҹәең°гҖӮеңЁз»ҝиүІе»әжқҗжү¶жҢҒж”ҝзӯ–зҡ„зЁіжӯҘж·ұеҢ–дёӢпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡд№ҹе°ҶеҠ еҝ«жҺЁеҠЁз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢдёәе»әжқҗиЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣжңүеҠӣж”Ҝж’‘пјҢиҝӣиҖҢеёҰеҠЁеӣҪж°‘з»ҸжөҺзҡ„зЁіеҒҘиҝҗиЎҢгҖӮ

й’ўй“ҒдҪңдёәиҖҗзҒ«жқҗж–ҷдә§дёҡзҡ„йҮҚиҰҒеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢй’ўй“ҒиЎҢдёҡзҡ„ж”ҝзӯ–еҸҳеҢ–е’Ңдә§дёҡеҸ‘еұ•еёғеұҖпјҢд№ҹеҜ№иҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеҲ©еҘҪж”ҝзӯ–йў‘еҸ‘пјҢеӣҪ家йғЁе§”еӨ§еҠӣжҺЁеҠЁй’ўй“ҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҠ йҖҹдә§дёҡз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–иҪ¬еһӢеҚҮзә§пјҢеҜ№иҖҗзҒ«жқҗж–ҷиЎҢдёҡд№ҹдә§з”ҹдёҖе®ҡзҡ„дҝғиҝӣе’ҢжҺЁеҠЁдҪңз”ЁгҖӮ2023е№ҙ11жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠз©әж°”иҙЁйҮҸжҢҒз»ӯж”№е–„иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒеј•еҜјйҮҚзӮ№еҢәеҹҹй’ўй“Ғзӯүдә§дёҡжңүеәҸи°ғж•ҙдјҳеҢ–пјӣеңЁй’ўй“ҒзӯүиЎҢдёҡе’Ңзү©жөҒеӣӯеҢәжҺЁе№ҝж–°иғҪжәҗдёӯйҮҚеһӢиҙ§иҪҰпјҢеҠ©еҠӣй’ўй“Ғдә§дёҡиҠӮиғҪзҺҜдҝқеҚҮзә§пјҢејәжңүеҠӣең°жӢүеҠЁиҖҗзҒ«жқҗж–ҷеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

3гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

еңЁеӣҪ家йғЁе§”зҡ„з§ҜжһҒеҸ·еҸ¬дёӢпјҢеҗ„зңҒеёӮдҫқжҚ®иҮӘиә«е®һйҷ…жғ…еҶөпјҢзә·зә·еҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢжҺЁеҠЁзңҒеҶ…иҖҗзҒ«жқҗж–ҷдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2023е№ҙ4жңҲпјҢеӣӣе·қзңҒеҸ‘еёғгҖҠе…ідәҺе…ЁйқўејҖеұ•е·ҘдёҡдјҒдёҡе®үе…ЁзҺҜдҝқиҠӮиғҪжҠҖжңҜж”№йҖ зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁиҖҗзҒ«жқҗж–ҷзӯүйҮҚзӮ№йўҶеҹҹз»ҝиүІеҢ–ж”№йҖ гҖӮ2023е№ҙ7жңҲе’Ң12жңҲпјҢеұұиҘҝзңҒе’Ңж№–еҚ—зңҒеҲҶеҲ«еҸ‘еёғгҖҠе…ідәҺдҝғиҝӣдјҒдёҡжҠҖжңҜж”№йҖ зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠж№–еҚ—зңҒзҺ°д»ЈеҢ–дә§дёҡдҪ“зі»е»әи®ҫе®һж–Ҫж–№жЎҲгҖӢпјҢеқҮжҳҺзЎ®жҸҗеҮәеӣҙз»•з»Ҳз«ҜгҖҒй«ҳз«ҜгҖҒеүҚжІҝж”№йҖ йҮҚзӮ№пјҢеӨ§еҠӣејҖеҸ‘иҖҗзҒ«жқҗж–ҷзӯүж–°еһӢйқһйҮ‘еұһжқҗж–ҷпјҢе·©еӣәзү№з§ҚиҖҗзҒ«жқҗж–ҷдј з»ҹдјҳеҠҝгҖӮеңЁеҗ„зңҒеёӮж”ҝзӯ–зҡ„зЁіжӯҘиҗҪең°е’ҢжңүеәҸе®һж–ҪдёӢпјҢиҝӣдёҖжӯҘжҸҗжҢҜиҖҗзҒ«жқҗж–ҷдјҒдёҡеҸ‘еұ•дҝЎеҝғпјҢеҠ©еҠӣиҖҗзҒ«жқҗж–ҷдә§дёҡеҠ йҖҹз»ҝиүІеҢ–гҖҒй«ҳз«ҜеҢ–еҚҮзә§еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’Ңз ”еҸ‘еЈҒеһ’

иҖҗзҒ«жқҗж–ҷдә§е“Ғз§Қзұ»дј—еӨҡпјҢеңЁдј з»ҹзҡ„зІҳеңҹз –зӯүдҪҺз«Ҝдә§е“Ғж–№йқўпјҢжҠҖжңҜй—Ёж§ӣиҫғдҪҺпјҢдҪҶдёӯй«ҳз«Ҝзғ§жҲҗз –гҖҒдёҚзғ§жңәеҺӢз –гҖҒйў„еҲ¶д»¶гҖҒдёҚе®ҡеҪўиҖҗзҒ«жқҗж–ҷгҖҒеҠҹиғҪиҖҗзҒ«жқҗж–ҷгҖҒйҷ¶з“·зәӨз»ҙеҸҠеҲ¶е“Ғзӯүдә§е“ҒеӯҳеңЁиҫғй«ҳжҠҖжңҜеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁй…Қж–№гҖҒз”ҹдә§е·ҘиүәгҖҒиЈ…еӨҮж°ҙе№іеҸҠеә”з”ЁжҠҖжңҜзӯүж–№йқўгҖӮз”ұдәҺдёҚеҗҢиЎҢдёҡгҖҒдёҚеҗҢдјҒдёҡгҖҒдёҚеҗҢз”ҹдә§зәҝеҜ№дәҺиҖҗзҒ«жқҗж–ҷзҡ„иҰҒжұӮеӨ§зӣёеҫ„еәӯпјҢдё”зӣ®еүҚеңЁй’ўй“ҒгҖҒж°ҙжіҘгҖҒзҺ»з’ғзӯүиЎҢдёҡпјҢиҖҗзҒ«жқҗж–ҷйҮҮиҙӯгҖҒж–Ҫе·Ҙзҡ„ж•ҙдҪ“жүҝеҢ…жӯЈеңЁйҖҗжӯҘжҲҗдёәдё»жөҒжЁЎејҸпјҢдёӢжёёе®ўжҲ·еҜ№иҖҗзҒ«жқҗж–ҷдҫӣеә”е•Ҷзҡ„жҠҖжңҜй…ҚеҘ—гҖҒе“Ғз§ҚеӨҡж ·еҢ–гҖҒзҺ°еңәж–Ҫе·Ҙж°ҙе№ізӯүж–№йқўиҰҒжұӮжӣҙй«ҳпјҢеҪўжҲҗдәҶжӣҙй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

иҖҗзҒ«жқҗж–ҷеұһдәҺж— жңәйқһйҮ‘еұһжқҗж–ҷйўҶеҹҹпјҢд№ҹжҳҜеә”з”ЁжҖ§иҫғејәзҡ„жқҗж–ҷиЎҢдёҡпјҢиҝ‘е№ҙжқҘйҡҸзқҖз”ҹдә§жҠҖжңҜзҡ„еҚҮзә§е’ҢиҝӣжӯҘпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡйҖҗжёҗеҗ‘й«ҳжҠҖжңҜжқҗж–ҷж–№еҗ‘еҸ‘еұ•гҖӮеҗҢж—¶з”ұдәҺиҖҗзҒ«жқҗж–ҷеә”з”ЁйўҶеҹҹйқһеёёе№ҝжіӣпјҢиҝӣиҖҢйңҖиҰҒеӨҚеҗҲеһӢжҠҖжңҜдәәе‘ҳпјҢиҰҒжұӮе…¶е…·жңүеҫҲејәзҡ„иҖҗзҒ«жқҗж–ҷзҗҶи®әзҹҘиҜҶе’Ңдё°еҜҢе®һи·өз»ҸйӘҢпјҢеӨҡз§Қдё“дёҡзӣёеҢ№й…Қзҡ„з»јеҗҲжҠҖжңҜеӣўйҳҹе°ҶеңЁдјҒдёҡеҸ‘еұ•дёӯеҸ‘жҢҘж—ҘзӣҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮеӣ жӯӨпјҢжҳҜеҗҰжӢҘжңүеӨ§йҮҸзҡ„зҗҶи®әдёҺе®һи·өе……еҲҶз»“еҗҲзҡ„жҠҖжңҜдәәе‘ҳйҳҹдјҚжҳҜиҝӣе…Ҙдёӯй«ҳз«ҜиҖҗзҒ«жқҗж–ҷеёӮеңәзҡ„е…ій”®еӣ зҙ гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

й’ўй“ҒгҖҒе»әжқҗзӯүй«ҳжё©е·ҘдёҡеқҮеңЁеҗ‘еӨ§еһӢеҢ–е’ҢйӣҶдёӯеҢ–ж–№еҗ‘еҸ‘еұ•пјҢдә§иғҪйҖҗжёҗеҗ‘е°‘ж•°дјҳеҠҝдјҒдёҡйӣҶдёӯпјҢиҖҗзҒ«жқҗж–ҷзҡ„дҪҝз”ЁеҜ№й«ҳжё©е·Ҙдёҡдә§е“ҒиҙЁйҮҸеҪұе“ҚеҫҲеӨ§пјҢеӣ жӯӨеӨ§еһӢдјҒдёҡеҜ№зӣёе…іиҖҗзҒ«жқҗж–ҷдә§е“Ғзҡ„йҖүжӢ©йқһеёёи°Ёж…ҺпјҢйҖҡеёёйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„йӘҢиҜҒпјҢеҸӘжңүе…·еӨҮи¶іеӨҹ规模е’ҢжҠҖжңҜеҠӣйҮҸзҡ„дјҒдёҡжүҚжңүеҸҜиғҪжҲҗдёәе…¶й•ҝжңҹдҫӣиҙ§е•ҶгҖӮеҗҢж—¶пјҢеҜ№дәҺе®һж–ҪиҖҗзҒ«жқҗж–ҷж•ҙдҪ“жүҝеҢ…зҡ„дјҒдёҡпјҢйҖҡеёёдёҺжүҖжңҚеҠЎзҡ„й«ҳжё©е·ҘдёҡдјҒдёҡзӯҫи®ўй•ҝжңҹеҗҲдҪңеҚҸи®®пјҢд№ҹжҲҗдёәеҗҺжқҘиҖ…иҝӣе…Ҙзҡ„йҡңзўҚгҖӮ

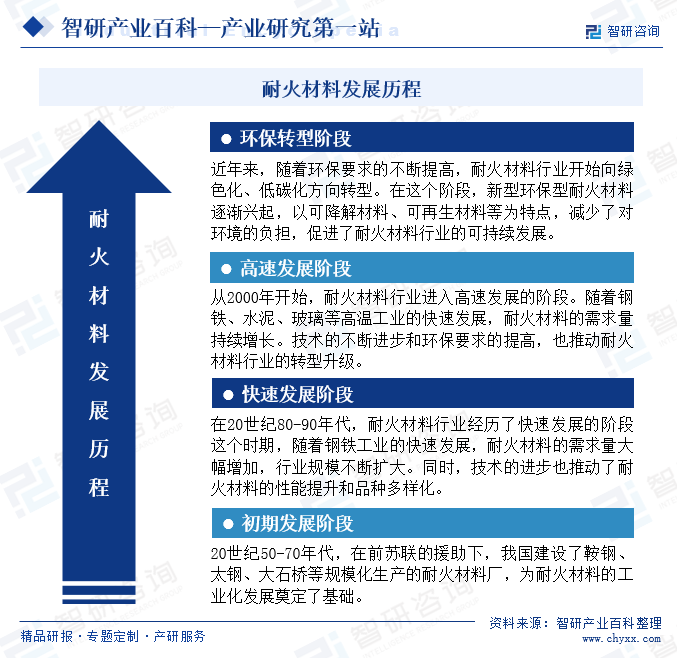

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеӨ§дҪ“дёҠеҸҜд»ҘеҲҶдёәеҲқжңҹеҸ‘еұ•йҳ¶ж®өгҖҒеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖҒй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өе’ҢзҺҜдҝқиҪ¬еһӢйҳ¶ж®өгҖӮ20дё–зәӘ50-70е№ҙд»ЈпјҢеңЁеүҚиӢҸиҒ”зҡ„жҸҙеҠ©дёӢпјҢжҲ‘еӣҪе»әи®ҫдәҶйһҚй’ўгҖҒеӨӘй’ўгҖҒеӨ§зҹіжЎҘзӯү规模еҢ–з”ҹдә§зҡ„иҖҗзҒ«жқҗж–ҷеҺӮпјҢдёәиҖҗзҒ«жқҗж–ҷзҡ„е·ҘдёҡеҢ–еҸ‘еұ•еҘ е®ҡеҹәзЎҖгҖӮеҲ°зҺ°еҰӮд»ҠпјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡејҖе§Ӣеҗ‘з»ҝиүІеҢ–гҖҒдҪҺзўіеҢ–ж–№еҗ‘иҪ¬еһӢпјҢж–°еһӢзҺҜдҝқеһӢиҖҗзҒ«жқҗж–ҷйҖҗжёҗе…ҙиө·пјҢд»ҘеҸҜйҷҚи§Јжқҗж–ҷгҖҒеҸҜеҶҚз”ҹжқҗж–ҷзӯүдёәзү№зӮ№пјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„иҙҹжӢ…пјҢдҝғиҝӣиҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҖҗзҒ«еҺҹж–ҷеҲ¶йҖ иЎҢдёҡдё»иҰҒеҢ…жӢ¬зҹҫеңҹгҖҒиҸұй•Ғзҹҝзӯүж— жңәйқһйҮ‘еұһзҹҝзү©еҺҹж–ҷпјҲз”ЁдҪңиҖҗзҒ«жқҗж–ҷзҡ„дё»еҺҹж–ҷпјүејҖйҮҮгҖҒеҶ¶зӮјдёҺеҠ е·ҘпјҢзЎ…жә¶иғ¶зӯүзӣёе…іеҢ–е·ҘеҺҹж–ҷпјҲз”ЁдҪңз»“еҗҲеүӮгҖҒж·»еҠ еүӮзӯүпјүеҲ¶йҖ пјҢд»ҘеҸҠж°§еҢ–й“ҒгҖҒж°§еҢ–й•ҒзӯүйҮ‘еұһж°§еҢ–зү©пјҲз”ЁдҪңж·»еҠ еүӮпјүеҲ¶йҖ пјӣиҖҗзҒ«жқҗж–ҷе·ҘдёҡиЈ…еӨҮеҲ¶йҖ иЎҢдёҡдё»иҰҒеҢ…жӢ¬еҺӢжңәгҖҒз”өзӮүгҖҒйҡ§йҒ“зӘ‘гҖҒй…ҚеҘ—дҝЎжҒҜжҺ§еҲ¶зі»з»ҹзӯүпјӣиҖҗзҒ«жқҗж–ҷз”ҹдә§зәҝе»әи®ҫе·ҘзЁӢжңҚеҠЎиЎҢдёҡдё»иҰҒеҢ…жӢ¬иҖҗзҒ«жқҗж–ҷз”ҹдә§зәҝи®ҫи®ЎгҖҒж–Ҫе·ҘзӯүгҖӮдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҢ—дә¬йҮ‘йҡ…йҖҡиҫҫиҖҗзҒ«жҠҖжңҜжңүйҷҗе…¬еҸё иҙөе·һйҒөиҫүзҺҜдҝқ科жҠҖжңүйҷҗе…¬еҸё иҙөе·һејҖйҳідёүзҺҜзЈЁж–ҷжңүйҷҗе…¬еҸё ж–°е»әзү№йҳ”жјӮж•ҙпјҲеҚ—йҖҡпјүжңүйҷҗе…¬еҸё жІіеҚ—е…ҙдәҡиғҪжәҗжңүйҷҗе…¬еҸё е·©д№үеёӮй“ жәҗи¶…з»ҶзІүжңүйҷҗе…¬еҸё иҫҪе®ҒиҸұй•Ғзҹҝдёҡжңүйҷҗе…¬еҸё иҗҘеҸЈиҸұй•ҒеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҹҺеёӮй№ҸзЁӢй•Ғзҹҝжңүйҷҗе…¬еҸё жІҲйҳій“қй•Ғи®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё зҹҝеҶ¶з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҹҺй•ҒзҹҝйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиҫӣеҢ–зЎ…иғ¶жңүйҷҗе…¬еҸё йқ’еІӣжө·ж№ҫзІҫз»ҶеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңзҷҫзү№ж–°жқҗж–ҷжңүйҷҗе…¬еҸё жі°е…ҙи·ғиҫҫе®һдёҡжңүйҷҗе…¬еҸё ж№–еҢ—ж¶ҰеӨ©еҢ–еӯҰжңүйҷҗе…¬еҸё еұұдёңдј—жҷәиҫҫе®һдёҡжңүйҷҗе…¬еҸё

еҢ—дә¬йҮ‘йҡ…йҖҡиҫҫиҖҗзҒ«жҠҖжңҜжңүйҷҗе…¬еҸё иҙөе·һйҒөиҫүзҺҜдҝқ科жҠҖжңүйҷҗе…¬еҸё иҙөе·һејҖйҳідёүзҺҜзЈЁж–ҷжңүйҷҗе…¬еҸё ж–°е»әзү№йҳ”жјӮж•ҙпјҲеҚ—йҖҡпјүжңүйҷҗе…¬еҸё жІіеҚ—е…ҙдәҡиғҪжәҗжңүйҷҗе…¬еҸё е·©д№үеёӮй“ жәҗи¶…з»ҶзІүжңүйҷҗе…¬еҸё иҫҪе®ҒиҸұй•Ғзҹҝдёҡжңүйҷҗе…¬еҸё иҗҘеҸЈиҸұй•ҒеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҹҺеёӮй№ҸзЁӢй•Ғзҹҝжңүйҷҗе…¬еҸё жІҲйҳій“қй•Ғи®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё зҹҝеҶ¶з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё жө·еҹҺй•ҒзҹҝйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиҫӣеҢ–зЎ…иғ¶жңүйҷҗе…¬еҸё йқ’еІӣжө·ж№ҫзІҫз»ҶеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңзҷҫзү№ж–°жқҗж–ҷжңүйҷҗе…¬еҸё жі°е…ҙи·ғиҫҫе®һдёҡжңүйҷҗе…¬еҸё ж№–еҢ—ж¶ҰеӨ©еҢ–еӯҰжңүйҷҗе…¬еҸё еұұдёңдј—жҷәиҫҫе®һдёҡжңүйҷҗе…¬еҸё

иҖҗзҒ«жқҗж–ҷиЎҢдёҡдёӯжёёзҡ„еҠ е·ҘеҲ¶йҖ зҺҜиҠӮжҳҜж•ҙдёӘдә§дёҡй“ҫзҡ„йҮҚиҰҒзҺҜиҠӮд№ӢдёҖпјҢиҖҗзҒ«жқҗж–ҷеҺӮе•Ҷе°ҶдёҠжёёжҸҗдҫӣзҡ„еҺҹж–ҷз»ҸиҝҮдёҖзі»еҲ—зҡ„еҠ е·Ҙе·ҘиүәпјҢеҰӮж··еҗҲгҖҒжҲҗеһӢгҖҒзғ§жҲҗзӯүпјҢеҲ¶жҲҗеҗ„з§ҚиҖҗзҒ«жқҗж–ҷдә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢй’ўй“ҒгҖҒж°ҙжіҘзӯүй«ҳжё©е·Ҙдёҡзҡ„еҸ‘еұ•пјҢеҜ№иҖҗзҒ«жқҗж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢдёӯжёёиҖҗзҒ«жқҗж–ҷеҺӮе•ҶжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢдёҚж–ӯжҺЁеҮәж–°зҡ„дә§е“ҒпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

иҖҗзҒ«жқҗж–ҷдёӢжёёиЎҢдёҡдёәй«ҳжё©е·ҘдёҡпјҢдё»иҰҒеҢ…жӢ¬й’ўй“Ғе·ҘдёҡгҖҒе»әжқҗе·ҘдёҡгҖҒжңүиүІйҮ‘еұһе·ҘдёҡгҖҒеҢ–еӯҰе·ҘдёҡгҖҒзҺҜдҝқгҖҒеҶӣе·ҘзӯүйўҶеҹҹгҖӮиҖҗзҒ«жқҗж–ҷдё»иҰҒз”ЁдҪңй«ҳжё©иЈ…еӨҮзҡ„еҶ…иЎ¬з»“жһ„жқҗж–ҷгҖҒиҖҗй«ҳжё©е…ғ件е’ҢйғЁд»¶жқҗж–ҷпјҢж”Ҝж’‘й«ҳжё©е·Ҙдёҡзҡ„йЎәеҲ©иҝҗиЎҢпјҢжҳҜжүҖжңүй«ҳжё©е·Ҙдёҡж–°е·Ҙиүәе’Ңж–°жҠҖжңҜе®һж–Ҫзҡ„йҮҚиҰҒеҹәзЎҖе’Ңж”Ҝж’‘жқҗж–ҷпјҢеҜ№й«ҳжё©е·Ҙдёҡдә§е“ҒиҙЁйҮҸжҸҗеҚҮдёҺе“Ғз§ҚејҖеҸ‘гҖҒй«ҳж•Ҳз”ҹдә§е’ҢиҠӮиғҪеҮҸжҺ’е…·жңүйҮҚиҰҒдҪңз”ЁгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

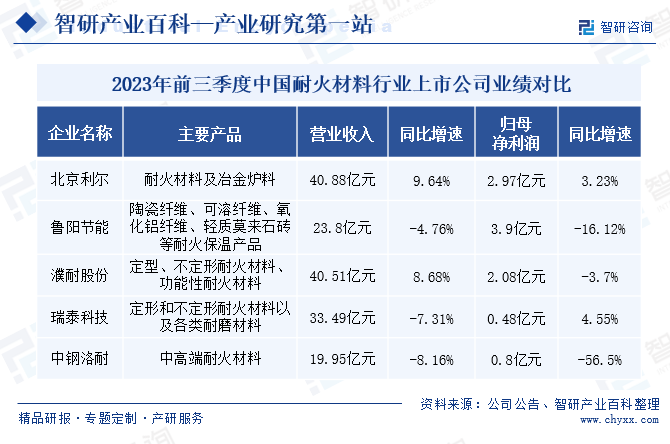

пјҲ1пјүз‘һ泰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

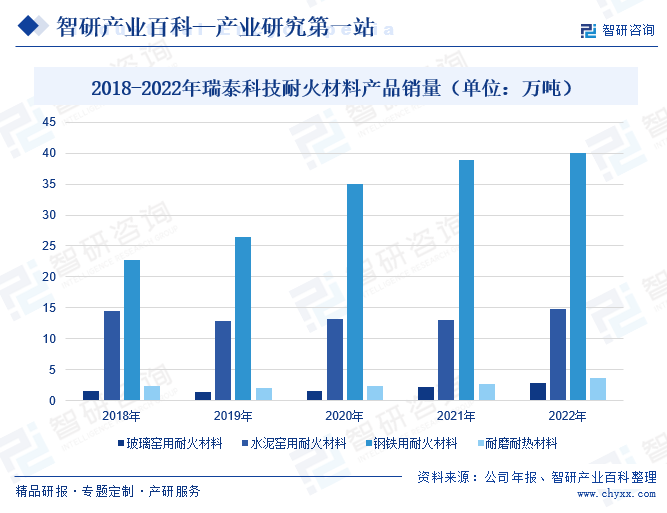

з‘һ泰科жҠҖиҖҗзҒ«жқҗж–ҷдёҡеҠЎдё»иҰҒеҲҶдёәдёүеӨ§жқҝеқ—пјҢеҚізҺ»з’ғиЎҢдёҡз”ЁгҖҒж°ҙжіҘиЎҢдёҡз”ЁгҖҒй’ўй“ҒиЎҢдёҡз”ЁиҖҗзҒ«жқҗж–ҷпјҢе…¶дёӯзҺ»з’ғжқҝеқ—дә§е“ҒеҢ…жӢ¬зҶ”й“ёиҖҗзҒ«жқҗж–ҷгҖҒзўұжҖ§иҖҗзҒ«жқҗж–ҷзӯүпјӣж°ҙжіҘжқҝеқ—дә§е“Ғдё»иҰҒжңүзўұжҖ§иҖҗзҒ«жқҗж–ҷгҖҒдёҚе®ҡеҪўиҖҗзҒ«жқҗж–ҷгҖҒй“қзЎ…иҙЁиҖҗзҒ«жқҗж–ҷпјӣй’ўй“ҒдёҡеҠЎжқҝеқ—дә§е“ҒеҲҶдёәиҝһй“ёз”ЁеҠҹиғҪеһӢиҖҗзҒ«жқҗж–ҷгҖҒзӮјй“Ғзі»з»ҹз”ЁиҖҗзҒ«жқҗж–ҷгҖҒзӮјй’ўзі»з»ҹз”ЁиҖҗзҒ«жқҗж–ҷгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеёӮеңәйңҖжұӮзҡ„зЁіжӯҘеўһй•ҝпјҢз‘һ泰科жҠҖжҢҒз»ӯеҠ еӨ§ж–°е…ҙдә§е“Ғз ”еҸ‘еҠӣеәҰпјҢзӣёз»§жҺЁеҮәиҠӮиғҪзҺҜдҝқеһӢж— зўій’ўеҢ…иЎ¬з –гҖҒзІҫзӮјж–№й•Ғзҹі-е°–жҷ¶зҹідёҚзғ§з –зӯүж–°дә§е“ҒпјҢжҺЁеҠЁдә§е“Ғй”ҖйҮҸжҢҒз»ӯеўһй•ҝгҖӮ

2018-2022е№ҙжңҹй—ҙпјҢз‘һ泰科жҠҖеҗ„зұ»иҖҗзҒ«жқҗж–ҷй”ҖйҮҸеқҮе‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙе…¬еҸёзҺ»з’ғзӘ‘з”ЁиҖҗзҒ«жқҗж–ҷгҖҒж°ҙжіҘзӘ‘з”ЁиҖҗзҒ«жқҗж–ҷгҖҒй’ўй“Ғз”ЁиҖҗзҒ«жқҗж–ҷдә§е“Ғй”ҖйҮҸеҗҢжҜ”еҲҶеҲ«еўһй•ҝ31.39%гҖҒ14.4%гҖҒ3.07%гҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖз‘һ泰科жҠҖиҝӣдёҖжӯҘеҠ еӨ§дә§е“Ғз ”еҸ‘еҠӣеәҰпјҢз§ҜжһҒжҺЁеҠЁдә§дёҡз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢеңЁеёӮеңәйңҖжұӮзҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢе…Ёе№ҙдә§е“Ғй”ҖйҮҸжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ2пјүеҢ—дә¬еҲ©е°”й«ҳжё©жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

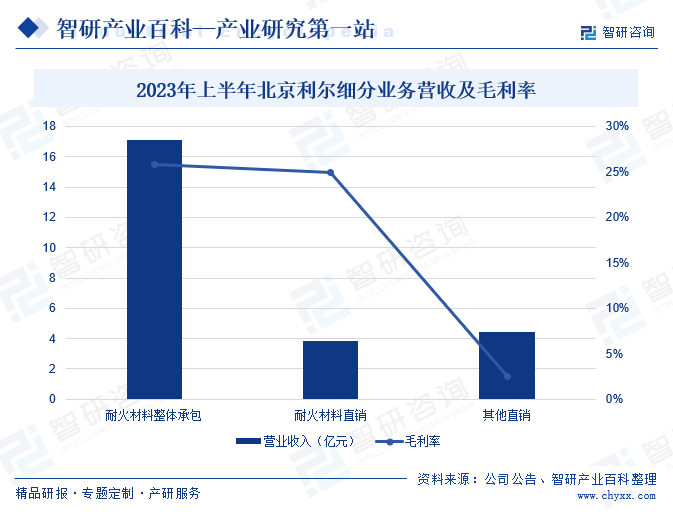

еҢ—дә¬еҲ©е°”жҲҗз«ӢдәҺ2000е№ҙпјҢе…¬еҸёдё»иҗҘдёҡеҠЎдёәй’ўй“ҒгҖҒзҹіеҢ–гҖҒжңүиүІгҖҒе»әжқҗзӯүй«ҳжё©е·Ҙдёҡз”ЁиҖҗзҒ«жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®пјҢд»ҘеҸҠй«ҳжё©зғӯе·ҘиЈ…еӨҮз”ЁиҖҗзҒ«жқҗж–ҷзҡ„ж•ҙдҪ“жүҝеҢ…дёҡеҠЎгҖӮеҢ—дә¬еҲ©е°”иҮҙеҠӣдәҺдёәй’ўй“Ғзӯүй«ҳжё©е·ҘдёҡжҸҗдҫӣдјҳиҙЁзҡ„иҖҗзҒ«жқҗж–ҷзӣёе…ідә§е“Ғе’ҢжңҚеҠЎпјҢеңЁиЎҢдёҡеҶ…йҰ–еҲӣзҡ„вҖңж•ҙдҪ“жүҝеҢ…вҖқз»ҸиҗҘжЁЎејҸпјҢдёәе…¬еҸёй«ҳиҙЁйҮҸеҸ‘еұ•е’ҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡзЁіеҒҘиҝҗиЎҢжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҜжҢҒгҖӮ

вҖңж•ҙдҪ“жүҝеҢ…вҖқе•ҶдёҡжЁЎејҸдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№з»ҸиҗҘжҲҳз•ҘпјҢеңЁеӣҪеҶ…й’ўй“ҒиЎҢдёҡе…·жңүжһҒй«ҳзҡ„жё—йҖҸзҺҮпјҢеҗҢж—¶еңЁе…¬еҸёиҖҗзҒ«жқҗж–ҷдёҡеҠЎдёӯпјҢиҜҘжЁЎејҸзҡ„收е…ҘеҚ жҜ”иҫҫеҲ°80%д»ҘдёҠпјҢејәжңүеҠӣең°жӢүеҠЁе…¬еҸёй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеӨҡе№ҙжқҘпјҢеҢ—дә¬еҲ©е°”жҢҒз»ӯдјҳеҢ–вҖңж•ҙдҪ“жүҝеҢ…вҖқжЁЎејҸпјҢдёҚж–ӯжҸҗй«ҳе…¬еҸёзҡ„з»јеҗҲй…ҚеҘ—жңҚеҠЎиғҪеҠӣпјҢиҝӣдёҖжӯҘжҸҗй«ҳиЎҢдёҡз«һдәүй—Ёж§ӣгҖӮеҗҢж—¶пјҢиҜҘжЁЎејҸд№ҹе…·еӨҮиҫғејәзҡ„жҺ’д»–жҖ§пјҢжңүеҲ©дәҺжҸҗй«ҳе®ўжҲ·й»ҸжҖ§пјҢдёәе…¬еҸёз»ҸиҗҘеҸ‘еұ•еёҰжқҘй•ҝд№…ж•ҲзӣҠгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҢ—дә¬еҲ©е°”иҖҗзҒ«жқҗж–ҷж•ҙдҪ“жүҝеҢ…дёҡеҠЎиҗҘ收дёә10.09дәҝе…ғпјҢжҜӣеҲ©зҺҮиҫҫеҲ°25.86%пјӣзӣҙй”ҖжЁЎејҸдёӢзҡ„иҗҘдёҡ收е…Ҙдёә3.87дәҝе…ғпјҢжҜӣеҲ©зҺҮ24.89%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

д»ҺиҖҗзҒ«жқҗж–ҷдә§йҮҸжқҘзңӢпјҢ2014-2017е№ҙпјҢеңЁдҫӣз»ҷдҫ§ж”№йқ©зҡ„жҺЁеҠЁдёӢпјҢй’ўй“ҒиЎҢдёҡжӯҘе…ҘеҺ»дә§иғҪйҳ¶ж®өпјҢеҜ№дәҺиҖҗзҒ«жқҗж–ҷзҡ„еёӮеңәйңҖжұӮжҢҒз»ӯеҮҸе°‘гҖӮеңЁжӯӨйҳ¶ж®өпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„дә§йҮҸд№ҹе‘ҲзҺ°еҮәйҳ¶жўҜејҸдёӢйҷҚпјҢд»Һ2013е№ҙзҡ„2928дёҮеҗЁдёӢйҷҚиҮі2017е№ҙзҡ„2293дёҮеҗЁгҖӮ2018е№ҙиҝҮеҗҺпјҢйҡҸзқҖй’ўй“ҒиЎҢдёҡдә§йҮҸзҡ„зЁіжӯҘеӣһеҚҮпјҢиҖҗзҒ«жқҗж–ҷзҡ„дә§йҮҸд№ҹйҖҗжӯҘеҘҪиҪ¬гҖӮиҝ‘дёӨе№ҙжқҘпјҢеҸ—еӣҪеҶ…еёӮеңәжіўеҠЁеҪұе“ҚпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•ж”ҫзј“пјҢеҠ д№ӢдёӢжёёеә”з”ЁеёӮеңәйңҖжұӮйҷҚдҪҺпјҢиҮҙдҪҝиҖҗзҒ«жқҗж–ҷдә§е“Ғдә§йҮҸеҮәзҺ°е°Ҹе№…дёӢж»‘гҖӮ2023е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдә§е“Ғдә§йҮҸ1140.45дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.87%гҖӮжңӘжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„зЁіжӯҘеўһй•ҝпјҢеёҰеҠЁиҖҗзҒ«жқҗж–ҷдә§е“ҒйңҖжұӮжҢҒз»ӯеӣһеҚҮпјҢиҝӣдёҖжӯҘдҝ®еӨҚиЎҢдёҡиҗҘе•ҶзҺҜеўғпјҢжңүжңӣеҠ©еҠӣжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдә§дёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёғгҖҒжңәйҒҮе’ҢжҢ‘жҲҳ

1гҖҒжңәйҒҮ

пјҲ1пјүй«ҳжё©е·ҘдёҡжҠҖжңҜйқ©ж–°йҖҹеәҰеҠ еҝ«

иҝ‘е№ҙжқҘпјҢеӣҪ家еҲӣж–°й©ұеҠЁжҲҳз•ҘиҝӣдёҖжӯҘиҗҪе®һпјҢжӣҙеҠ йҮҚи§ҶеҸ‘жҢҘеёӮеңәеҜ№жҠҖжңҜз ”еҸ‘ж–№еҗ‘гҖҒи·ҜзәҝйҖүжӢ©е’Ңеҗ„зұ»еҲӣж–°иө„жәҗй…ҚзҪ®зҡ„еҜјеҗ‘дҪңз”ЁпјҢдҝғиҝӣдјҒдёҡзңҹжӯЈжҲҗдёәжҠҖжңҜеҲӣж–°еҶізӯ–гҖҒз ”еҸ‘жҠ•е…ҘгҖҒз§‘з ”з»„з»Үе’ҢжҲҗжһңиҪ¬еҢ–зҡ„дё»дҪ“пјҢеҝ…е°ҶжҝҖеҸ‘科жҠҖеҲӣж–°жҙ»еҠӣгҖӮйҡҸзқҖдј з»ҹеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҸ‘еұ•пјҢй«ҳжё©е·ҘдёҡеӨ„дәҺжҠҖжңҜгҖҒе·Ҙиүәжӣҙж–°жҚўд»Јзҡ„ж—¶жңҹпјҢ科жҠҖжҲҗжһңиҪ¬еҢ–е’Ңдә§дёҡжҠҖжңҜжӣҙж–°жҚўд»Јзҡ„е‘Ёжңҹи¶ҠжқҘи¶ҠзҹӯпјҢдёәиҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жҸҗеҮәж–°зҡ„иҰҒжұӮгҖӮдёәжӯӨпјҢеҗ„иҖҗзҒ«жқҗж–ҷдјҒдёҡзҙ§и·ҹеӣҪ家еҸ‘еұ•жҲҳз•ҘпјҢз§ҜжһҒжҺЁеҠЁдә§е“Ғз ”еҸ‘е’ҢжҠҖжңҜеҚҮзә§пјҢдҫқжүҳз§‘з ”е№іеҸ°еҸҠдәәжүҚдјҳеҠҝпјҢеңЁз§‘жҠҖеҲӣж–°е’ҢиҪ¬еһӢеҚҮзә§ж–№йқўе…·жңүжҳҫи‘—дјҳеҠҝпјҢйқўдёҙиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүеӣҪеҶ…иҖҗжқҗдә§дёҡйӣҶдёӯеәҰе°Ҷеҝ«йҖҹжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡзҡ„й”Җ售收е…Ҙеўһе№…й«ҳдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҢе№іеқҮеҮҖеҲ©ж¶ҰзҺҮй«ҳдәҺиЎҢдёҡе№іеқҮж°ҙе№іпјҢдҪҶжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдјҒдёҡеӨҡиҖҢе°Ҹзҡ„еұҖйқўд»Қ然没жңүеҫ—еҲ°ж №жң¬жҖ§ж”№еҸҳпјҢиҖҗзҒ«жқҗж–ҷдёӯдҪҺз«Ҝдә§е“Ғдә§иғҪиҝҮеү©жғ…еҶөдҫқж—§еӯҳеңЁпјҢдә§дёҡж•ҙдҪ“зҡ„规模гҖҒжҠҖжңҜж°ҙе№іе’Ңдә§е“Ғз»“жһ„зӯүж–№йқўдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”е·®и·қиҫғеӨ§пјҢзјәе°‘еёӮеңәиҜқиҜӯжқғе’Ңе®ҡд»·жқғпјҢдәҹйңҖеҹ№иӮІе…·жңүиҫғејәз»јеҗҲе®һеҠӣзҡ„еӨ§еһӢиҖҗзҒ«жқҗж–ҷдјҒдёҡгҖӮйҡҸзқҖеӣҪ家иҖҗзҒ«жқҗж–ҷиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–зҡ„еј•еҜјпјҢжңӘжқҘеӣҪеҶ…иҖҗзҒ«жқҗж–ҷдә§дёҡзҡ„йӣҶдёӯеәҰе°Ҷеҝ«йҖҹжҸҗеҚҮпјҢе…¶дёӯдёӯеӨ§еһӢдјҒдёҡе…·жңүе“ҒзүҢгҖҒдәәжүҚгҖҒдә§е“Ғе’ҢжҠҖжңҜдјҳеҠҝпјҢжңүзқҖеҒҡејәеҒҡеӨ§зҡ„еҺҶеҸІжңәйҒҮпјҢеңЁиЎҢдёҡзҡ„зЁіеҒҘеҸ‘еұ•дёӢпјҢйўҶе…ҲдјҒдёҡе°ҶеҠ еҝ«еҸ‘еұ•иҝӣзЁӢпјҢжҺЁеҠЁеёӮеңәд»ҪйўқиҝӣдёҖжӯҘеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўпјҢеёҰеҠЁдә§дёҡз»“жһ„дёҚж–ӯдјҳеҢ–еҚҮзә§гҖӮ

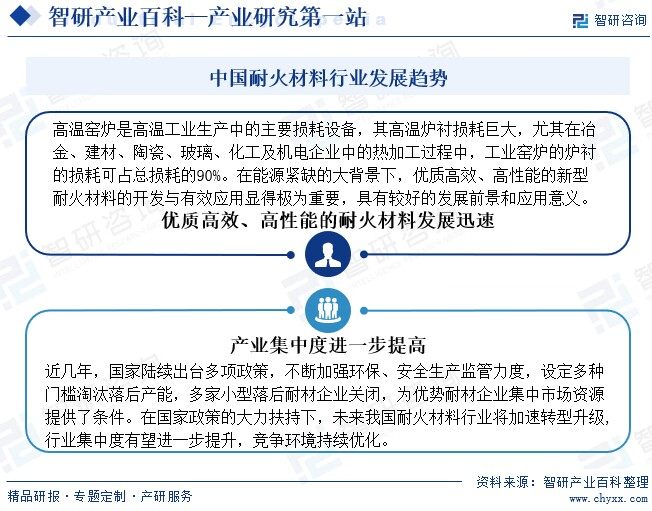

пјҲ3пјүиҠӮиғҪзҺҜдҝқеһӢиҖҗзҒ«жқҗж–ҷеёӮеңә规模е°Ҷеҝ«йҖҹжҸҗеҚҮ

еӣҪ家иҠӮиғҪзҺҜдҝқдё»йўҳж—ҘзӣҠзӘҒеҮәпјҢжҳҺзЎ®е°Ҷе·ҘдёҡиҠӮиғҪеҲ—дёәйҮҚзӮ№еҸ‘еұ•иғҪжәҗйўҶеҹҹдёӯзҡ„дјҳе…Ҳдё»йўҳпјҢе°ҶиҠӮиғҪзҺҜдҝқдә§дёҡдҪңдёәзҺ°йҳ¶ж®өйҮҚзӮ№еҹ№иӮІе’ҢеҸ‘еұ•зҡ„еҜ№иұЎд№ӢдёҖпјҢдёҖж–№йқўз»ҷдј з»ҹй«ҳжё©е·Ҙдёҡзҡ„еҸ‘еұ•еёҰжқҘиҫғеӨ§еҺӢеҠӣпјҢеҸҰдёҖж–№йқўд№ҹз»ҷй«ҳжё©е·ҘдёҡиҝӣиЎҢжҠҖжңҜж”№йҖ е’Ңз»“жһ„и°ғж•ҙеҲӣйҖ жңүеҲ©еҘ‘жңәпјҢдёәиҠӮиғҪзҺҜдҝқиҖҗзҒ«жқҗж–ҷзҡ„еҸ‘еұ•ејҖиҫҹз»ҝиүІйҖҡйҒ“гҖӮиҖҗзҒ«жқҗж–ҷдјҒдёҡдё“жіЁдәҺй«ҳжё©е·Ҙдёҡзӣёе…ідә§е“Ғзҡ„з ”еҸ‘пјҢзӣёз»§ејҖеҸ‘йҖӮеҗҲеӨҡз§ҚеңәжҷҜдёӢдҪҝз”Ёзҡ„й«ҳж•ҲиҠӮиғҪйҡ”зғӯзі»еҲ—иҖҗзҒ«жқҗж–ҷе’ҢзҺҜдҝқдә§дёҡз”ЁиҖҗзҒ«жқҗж–ҷпјҢеңЁдә§дёҡж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢе°ҶиҝҺжқҘеёӮеңәеҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӣҪйҷ…еёӮеңәйңҖжұӮдёӢж»‘

з”ұдәҺиҝ‘е№ҙжқҘеӣҪйҷ…з»ҸжөҺдёҚжҷҜж°”пјҢеӣҪеӨ–й«ҳжё©е·ҘдёҡеҸ‘еұ•д№ҸеҠӣпјҢиҖҗзҒ«жқҗж–ҷйңҖжұӮеўһй•ҝзј“ж…ўпјҢжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷзҡ„еҮәеҸЈйҮҸе°ҶиҝӣдёҖжӯҘдёӢж»‘пјҢеҗҢж—¶йғЁеҲҶеӣҪ家еҸҜиғҪдјҡйҮҮеҸ–иҙёжҳ“дҝқжҠӨдё»д№үжҺӘж–ҪпјҢйҷҗеҲ¶жҲ‘еӣҪиҖҗзҒ«жқҗж–ҷзҡ„иҝӣеҸЈпјҢеҜ№жҲ‘еӣҪзҡ„иҖҗзҒ«жқҗж–ҷеҮәеҸЈйҖ жҲҗдёҚеҲ©еҪұе“ҚпјҢиҮҙдҪҝиҖҗзҒ«жқҗж–ҷдјҒдёҡжө·еӨ–еёӮеңәиҗҘ收еҸ—еҲ°иҫғеӨ§еҶІеҮ»гҖӮдёәеҠ еҝ«жҸҗеҚҮиҮӘиә«з»ҸиҗҘдёҡз»©пјҢйғЁеҲҶдјҒдёҡеҸҜиғҪдјҡйҮҮеҸ–дҪҺд»·зӯ–з•ҘжқҘдәүеӨәеёӮеңәд»ҪйўқпјҢеҜјиҮҙжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷдјҒдёҡйқўдёҙжӣҙеӨ§зҡ„з«һдәүеҺӢеҠӣгҖӮ

пјҲ2пјүеӣҪеҶ…еёӮеңәеӯҳйҮҸеҚҡејҲ

жҲ‘еӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡж•ҙдҪ“еёӮеңәз©әй—ҙйҖҗжёҗи¶ӢдәҺе№ізЁігҖӮиҖҗзҒ«жқҗж–ҷдёӢжёёй’ўй“ҒиЎҢдёҡиҮӘ2015е№ҙд»ҘжқҘж•ҙеҗҲйҖҹеәҰеҠ еҝ«пјҢеёӮеңәйӣҶдёӯеәҰдёҠеҚҮпјҢеӨҙйғЁдјҒдёҡзҡ„з«һдәүдјҳеҠҝжү©еӨ§гҖӮйҡҸзқҖеёӮеңәеўһй•ҝи¶ӢзЁіпјҢеёӮеңәз«һдәүе°Ҷз”ұеўһйҮҸеёӮеңәиҪ¬еҗ‘еёӮеңәеӯҳйҮҸеҚҡејҲгҖӮжҠҖжңҜгҖҒиҙЁйҮҸеҸҠе“ҒзүҢе°ҶжҲҗдёәеёӮеңәйҮҚиҰҒзҡ„з«һдәүиҰҒзҙ пјҢеңЁж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯпјҢдјҒдёҡйңҖиҰҒйҖҡиҝҮдёҚж–ӯжҺЁеҮәж–°дә§е“ҒгҖҒејҖжӢ“ж–°еёӮеңәгҖҒеҠ ејәе“ҒзүҢе»әи®ҫзӯүж–№ејҸпјҢжҸҗй«ҳиҮӘиә«зҡ„еёӮеңәз«һдәүеҠӣгҖӮ

пјҲ3пјүеҺҹж–ҷиө„жәҗж—Ҙи¶ӢеҮҸе°‘

йҡҸзқҖдёӯеӣҪе·Ҙдёҡзҡ„дёҚж–ӯиҝӣжӯҘпјҢиҖҗзҒ«жқҗж–ҷеҺҹжқҗж–ҷзҡ„ејҖйҮҮйҮҸд№ҹеңЁйҖҗе№ҙйҖ’еўһпјҢйҡҸзқҖеҗ„еӣҪеҜ№зҹҝеұұиө„жәҗзҡ„дҝқжҠӨпјҢеҠ дёҠеүҚжңҹзҡ„ејҖйҮҮж¶ҲиҖ—пјҢеӣҪеҶ…еӨ–й«ҳе“ҒиҙЁзҡ„иҖҗзҒ«жқҗж–ҷиө„жәҗж—Ҙи¶ӢеҮҸе°‘пјҢиҝӣдёҖжӯҘеҠ еү§иҖҗзҒ«жқҗж–ҷдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬гҖӮ

еңЁеҺҹжқҗж–ҷиө„жәҗж—Ҙи¶ӢеҮҸе°‘зҡ„иғҢжҷҜдёӢпјҢиҖҗзҒ«жқҗж–ҷдјҒдёҡйқўдёҙзқҖжӣҙеӨ§зҡ„еҺҹж–ҷйҮҮиҙӯйҡҫеәҰе’Ңз”ҹдә§жҲҗжң¬дёҠж¶Ёзҡ„й—®йўҳпјҢзү№еҲ«жҳҜеҜ№дәҺйғЁеҲҶдҫқиө–иҝӣеҸЈеҺҹж–ҷзҡ„дјҒдёҡпјҢеҸҜиғҪдјҡеҸ—еҲ°еӣҪйҷ…еёӮеңәд»·ж јжіўеҠЁзҡ„еҪұе“ҚпјҢйҡҫд»ҘдҝқиҜҒзЁіе®ҡзҡ„з”ҹдә§гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҖҗзҒ«жқҗж–ҷжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„еҹәзЎҖдә§дёҡд№ӢдёҖпјҢй•ҝжңҹд»ҘжқҘиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡеҶ…е°Ҹ规模дјҒдёҡеҚ жҜ”иҫғй«ҳгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӢжёёйңҖжұӮзҡ„еўһйҖҹж”ҫзј“гҖҒиҖҗзҒ«жқҗж–ҷиЎҢдёҡеҮҶе…ҘеҲ¶еәҰзҡ„еҮәеҸ°гҖҒзҺҜдҝқж•ҙжІ»еҠӣеәҰзҡ„еҠ ејәгҖҒвҖңж•ҙдҪ“жүҝеҢ…вҖқжЁЎејҸжё—йҖҸзҺҮзҡ„дёҚж–ӯжҸҗй«ҳпјҢд»ҘеҸҠдёӢжёёе°Ҹ规模дјҒдёҡзҡ„ж·ҳжұ°еҮәжё…пјҢиҖҗзҒ«жқҗж–ҷиЎҢдёҡдёӯз«һдәүеҠӣејұзҡ„е°Ҹ规模дјҒдёҡзҡ„з”ҹеӯҳз©әй—ҙж„ҲеҸ‘зӢӯзӘ„пјҢз»јеҗҲе®һеҠӣејәеҠІгҖҒжӢҘжңүиө„жәҗдјҳеҠҝе’ҢеҲӣж–°з®ЎзҗҶиғҪеҠӣзҡ„еӨҙйғЁдјҒдёҡе°ҶдјҡеҠ йҖҹжҸҗеҚҮеёӮеҚ зҺҮпјҢеёӮеңәд»ҪйўқжҢҒз»ӯеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўгҖӮ

еҢ—дә¬еҲ©е°”гҖҒйІҒйҳіиҠӮиғҪгҖҒжҝ®иҖҗиӮЎд»ҪгҖҒз‘һ泰科жҠҖгҖҒдёӯй’ўжҙӣиҖҗзӯүдјҒдёҡдҪңдёәжҲ‘еӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡпјҢе…¶з»ҸиҗҘж–№еҗ‘е’ҢдёҡеҠЎеёғеұҖеҜ№иЎҢдёҡзҡ„еҸ‘еұ•жңүзқҖдёҖе®ҡзҡ„еј•йўҶдҪңз”ЁгҖӮ2023е№ҙпјҢеҸ—еёӮеңәйңҖжұӮдёӢйҷҚзҡ„еҪұе“ҚпјҢеӨ§йғЁеҲҶиҖҗжқҗдјҒдёҡиҗҘ收еқҮжңүжүҖдёӢж»‘пјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢйІҒйҳіиҠӮиғҪгҖҒз‘һ泰科жҠҖгҖҒдёӯй’ўжҙӣиҖҗзҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ4.76%гҖҒ7.31%гҖҒ8.16%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖиҖҗзҒ«жқҗж–ҷжҠҖжңҜжҢҒз»ӯиҝӣжӯҘпјҢдә§е“Ғе“Ғз§Қе°ҶдёҚж–ӯжӣҙж–°пјҢдә§е“ҒиҙЁйҮҸд№ҹе°ҶзЁіе®ҡжҸҗй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖдёӢжёёиЎҢдёҡдҪҺж•ҲиҗҪеҗҺдә§иғҪзҡ„иҝӣдёҖжӯҘйҖҖеҮәпјҢиҖҗзҒ«жқҗж–ҷдҪҺз«ҜеёӮеңәйңҖжұӮдјҡжҖҘеү§еҮҸе°‘пјҢдҪҺз«ҜиҖҗзҒ«жқҗж–ҷзҡ„еёӮеңәз©әй—ҙе°ҶдёҚж–ӯиҗҺзј©гҖӮй«ҳжё©зӘ‘зӮүжҳҜй«ҳжё©е·Ҙдёҡз”ҹдә§дёӯзҡ„дё»иҰҒжҚҹиҖ—и®ҫеӨҮпјҢе…¶й«ҳжё©зӮүиЎ¬жҚҹиҖ—е·ЁеӨ§пјҢе°Өе…¶еңЁеҶ¶йҮ‘гҖҒе»әжқҗгҖҒйҷ¶з“·гҖҒзҺ»з’ғгҖҒеҢ–е·ҘеҸҠжңәз”өдјҒдёҡдёӯзҡ„зғӯеҠ е·ҘиҝҮзЁӢдёӯпјҢе·ҘдёҡзӘ‘зӮүзҡ„зӮүиЎ¬зҡ„жҚҹиҖ—еҸҜеҚ жҖ»жҚҹиҖ—зҡ„90%гҖӮеңЁиғҪжәҗзҙ§зјәзҡ„еӨ§иғҢжҷҜдёӢпјҢдјҳиҙЁй«ҳж•ҲгҖҒй«ҳжҖ§иғҪзҡ„ж–°еһӢиҖҗзҒ«жқҗж–ҷзҡ„ејҖеҸ‘дёҺжңүж•Ҳеә”з”Ёжҳҫеҫ—жһҒдёәйҮҚиҰҒпјҢе…·жңүиҫғеҘҪзҡ„еҸ‘еұ•еүҚжҷҜе’Ңеә”з”Ёж„Ҹд№үгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–жҺЁеҠЁпјҢеёӮеңәйӣҶдёӯеәҰеҠ йҖҹжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷдә§йҮҸеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘзҺ°зҠ¶еҲҶжһҗпјҲеҢ—дә¬еҲ©е°”VSжҝ®иҖҗиӮЎд»Ҫпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҖҗзҒ«жқҗж–ҷиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡеҮәеҸЈеёӮеңәйҮҸд»·йҪҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)