ж‘ҳиҰҒпјҡзҺ°д»Је·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝиө·йҮҚжңәжў°жҲҗдёәдёҚеҸҜжҲ–зјәзҡ„з”ҹдә§иҫ…еҠ©и®ҫеӨҮпјҢиў«е№ҝжіӣең°з”ЁдәҺеҺӮжҲҝгҖҒе·Ҙең°гҖҒжёҜеҸЈзӯүеңәжүҖпјҢд»Ҙе®ҢжҲҗеҗ„з§Қзү©ж–ҷгҖҒи®ҫеӨҮзҡ„иө·еҗҠгҖҒе®үиЈ…е’Ңдәәе‘ҳиҫ“йҖҒзӯүж–Ҫе·ҘдҪңдёҡпјҢжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮгҖӮдҪңдёәжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйқўеҜ№й”ҷз»јеӨҚжқӮзҡ„еёӮеңәзҺҜеўғпјҢдёәеҠ еҝ«жҺЁеҠЁиө·йҮҚжңәжў°й«ҳиҙЁйҮҸеҸ‘еұ•пјҢ2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеӨ§еҠӣжү¶жҢҒе’ҢжҺЁеҠЁиө·йҮҚжңәиЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

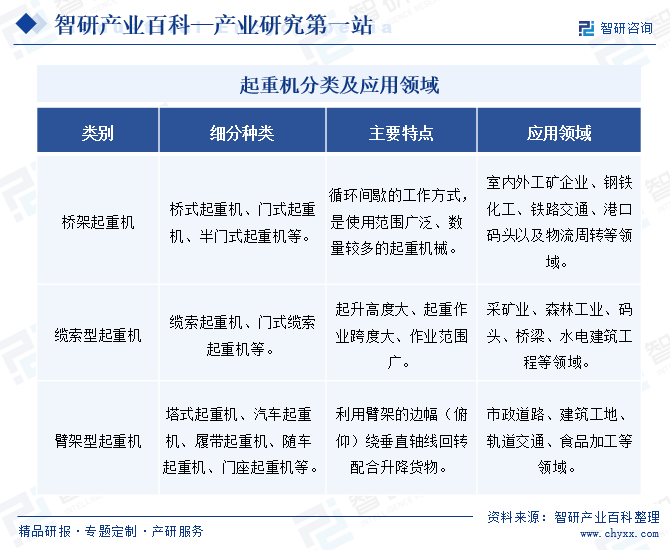

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иө·йҮҚжңәдҪңдёәдёҖз§Қз”ЁдәҺжҗ¬иҝҗгҖҒдёҫеҚҮгҖҒ移еҠЁйҮҚзү©зҡ„жңәжў°и®ҫеӨҮпјҢеңЁе»әзӯ‘гҖҒеҲ¶йҖ гҖҒиҝҗиҫ“зӯүеӨҡдёӘйўҶеҹҹеқҮеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮеңЁиЎҢдёҡдёҚж–ӯеҸ‘еұ•е’ҢеёӮеңәеӨҡж ·еҢ–йңҖжұӮзҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢиө·йҮҚжңәзҡ„з§Қзұ»жҢҒз»ӯеўһеҠ гҖӮзҺ°йҳ¶ж®өпјҢиө·йҮҚжңәжҖ»дҪ“дёҠеҸҜд»ҘеҲҶдёәжЎҘжһ¶иө·йҮҚжңәгҖҒзјҶзҙўеһӢиө·йҮҚжңәгҖҒиҮӮжһ¶еһӢиө·йҮҚжңәдёүеӨ§зұ»пјҢе…¶дёӯиҮӮжһ¶еһӢиө·йҮҚжңәеә”з”Ёиҫғдёәе№ҝжіӣпјҢдә§е“Ғз§Қзұ»еҢ…жӢ¬жұҪиҪҰиө·йҮҚжңәгҖҒйҡҸиҪҰиө·йҮҚжңәгҖҒеұҘеёҰиө·йҮҚжңәгҖҒеЎ”ејҸиө·йҮҚжңәгҖҒй—Ёеә§иө·йҮҚжңәзӯүеҚҒдҪҷз§Қе“Ғзұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

иө·йҮҚжңәдјҒдёҡйҮҮиҙӯдё»иҰҒд»ҘйӣҶдёӯйҮҮиҙӯжЁЎејҸдёәдё»пјҢз”ҹдә§иө·йҮҚжңәжў°жүҖйңҖзҡ„дё»иҰҒеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶дёәеә•зӣҳгҖҒеҸ‘еҠЁжңәгҖҒй’ўжқҗгҖҒж¶ІеҺӢжіөгҖҒеҗ„з§Қж¶ІеҺӢйҳҖзӯүгҖӮиө·йҮҚжңәдјҒдёҡйӣ¶йғЁд»¶зҡ„дҫӣеә”е•ҶзӣёеҜ№иҫғдёәйӣҶдёӯпјҢдјҒдёҡе’Ңдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹзҡ„еҗҲдҪңе…ізі»пјҢйҮҮиҙӯд»·ж јеңЁзӯҫи®ўйҮҮиҙӯеҗҲеҗҢж—¶дёҖж¬ЎжҖ§зЎ®е®ҡпјҢйҖҡиҝҮз»ҹдёҖйҮҮиҙӯгҖҒз»ҹдёҖз®ЎзҗҶгҖҒз»ҹдёҖй…ҚйҖҒзҡ„ж–№ејҸпјҢе®һзҺ°йҮҮиҙӯиҝҮзЁӢзҡ„规模еҢ–е’ҢйӣҶзәҰеҢ–пјҢдҪҝиө·йҮҚжңәдјҒдёҡеңЁйӣ¶йғЁд»¶йҮҮиҙӯж–№йқўе…·еӨҮдёҖе®ҡзҡ„д»·ж јдјҳеҠҝгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

иө·йҮҚжңәдјҒдёҡзҡ„дё»иҰҒз”ҹдә§жЁЎејҸжҳҜзІҫзӣҠз”ҹдә§жЁЎејҸпјҢйҖҡиҝҮж¶ҲйҷӨжөӘиҙ№гҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢе®һзҺ°жңҖе°Ҹзҡ„жҠ•е…Ҙе’ҢжңҖеӨ§зҡ„дә§еҮәгҖӮеңЁзІҫзӣҠз”ҹдә§жЁЎејҸдёӢпјҢдјҒдёҡйҮҮз”ЁжӢүеҠЁејҸз”ҹдә§ж–№ејҸпјҢд»Ҙе®ўжҲ·йңҖжұӮдёәеҜјеҗ‘пјҢйҖҡиҝҮеҮҶж—¶з”ҹдә§гҖҒиҮӘеҠЁеҢ–гҖҒзңӢжқҝзӯүжүӢж®өпјҢе®һзҺ°з”ҹдә§зҡ„еҝ«йҖҹе“Қеә”е’Ңй«ҳж•ҲиҝҗдҪңгҖӮеҜ№дәҺ常规дә§е“ҒпјҢдјҒдёҡдјҡж №жҚ®е№ҙеәҰйў„з®—зӣ®ж ҮеҲ¶е®ҡе№ҙеәҰдә§й”Җи®ЎеҲ’пјҢ并结еҗҲеёӮеңәй”Җе”®жғ…еҶөи°ғж•ҙзЎ®е®ҡжңҲеәҰз”ҹдә§и®ЎеҲ’пјӣеҜ№дәҺйғЁеҲҶеӨ§еҗЁдҪҚзҡ„дә§е“ҒпјҢдјҒдёҡдјҡжҢүз…§й”Җе”®и®ўеҚ•зҡ„ж•°йҮҸе®үжҺ’з”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

иө·йҮҚжңәдјҒдёҡзҡ„дё»иҰҒдә§е“Ғй”Җе”®жЁЎејҸжңүе…Ёйўқд»ҳж¬ҫгҖҒжҢүжҸӯиҙ·ж¬ҫгҖҒиһҚиө„з§ҹиөҒе’ҢеҲҶжңҹд»ҳж¬ҫгҖӮжҢүжҸӯиҙ·ж¬ҫиҝҗдҪңжЁЎејҸдёәе®ўжҲ·е…Ҳж”Ҝд»ҳеҗҲеҗҢйҮ‘йўқ 20%-40%йҰ–д»ҳж¬ҫиҮідјҒдёҡиҙҰжҲ·пјҢеү©дҪҷйғЁеҲҶеҠһзҗҶ银иЎҢжҢүжҸӯпјҢ银иЎҢиҙ·ж¬ҫе®Ўжү№е®ҢжҲҗеҗҺпјҢе°Ҷж¬ҫйЎ№дёҖж¬ЎжҖ§еҲ’иҮідјҒдёҡиҙҰжҲ·пјҢе®ўжҲ·ж №жҚ®гҖҠиҝҳж¬ҫи®ЎеҲ’д№ҰгҖӢзҡ„зәҰе®ҡжҢүжңҲеҗ‘银иЎҢиҝҳж¬ҫпјҢзӣҙиҮіиҙ·ж¬ҫз»“жё…гҖӮеёӮеңәдёҠжҢүжҸӯгҖҒиһҚиө„з§ҹиөҒзӯүдёҡеҠЎеӯҳеңЁиҪ»еәҰйҖҫжңҹзҡ„жғ…еҶөпјҢдҪҶж•ҙдҪ“йЈҺйҷ©еӨ„дәҺеҸҜжҺ§зҠ¶жҖҒгҖӮеҗ„иө·йҮҚжңәжў°дјҒдёҡйҖҡиҝҮе…ЁйқўиҗҪе®һдәәеҚ•еҗҲдёҖгҖҒеҗҲеҗҢз©ҝйҖҸжҖ§з®ЎзҗҶгҖҒејәеҢ–иө„дә§жҠөжҠјзӯүиҙ·еҗҺз®ЎзҗҶжҺӘж–ҪеҠ ејәйЈҺйҷ©жҺ§еҲ¶пјҢжҸҗеҚҮй”Җе”®иҙЁйҮҸгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

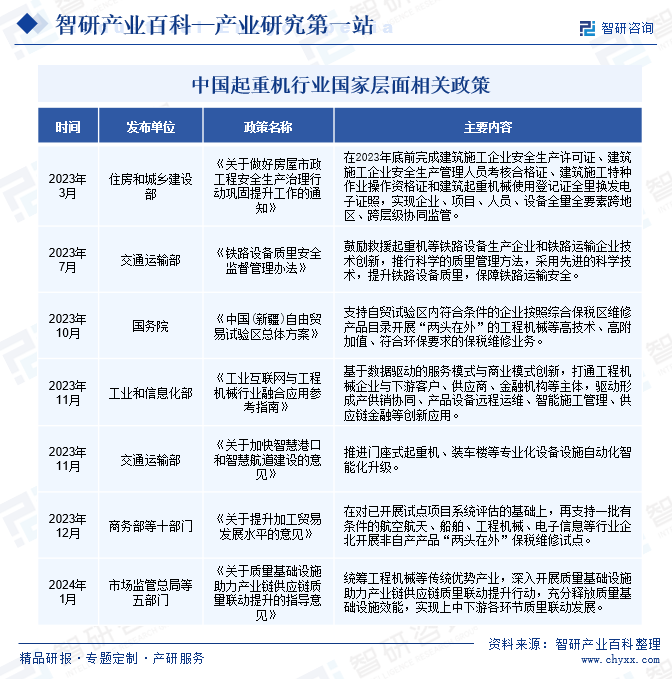

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№иө·йҮҚжңәиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№иө·йҮҚжңәиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№иө·йҮҚжңәиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪиө·йҮҚжңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪиҲ№з”Ёжңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўиө·йҮҚжңәиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪе·ҘзЁӢжңәжў°е·ҘдёҡеҚҸдјҡе·ҘзЁӢиө·йҮҚжңәеҲҶдјҡгҖҒдёӯеӣҪйҮҚеһӢжңәжў°е·ҘдёҡеҚҸдјҡзӯүжҳҜиө·йҮҚжңәиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈиө·йҮҚжңәиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

зҺ°д»Је·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝиө·йҮҚжңәжў°жҲҗдёәдёҚеҸҜжҲ–зјәзҡ„з”ҹдә§иҫ…еҠ©и®ҫеӨҮпјҢиў«е№ҝжіӣең°з”ЁдәҺеҺӮжҲҝгҖҒе·Ҙең°гҖҒжёҜеҸЈзӯүеңәжүҖпјҢд»Ҙе®ҢжҲҗеҗ„з§Қзү©ж–ҷгҖҒи®ҫеӨҮзҡ„иө·еҗҠгҖҒе®үиЈ…е’Ңдәәе‘ҳиҫ“йҖҒзӯүж–Ҫе·ҘдҪңдёҡпјҢжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮгҖӮдҪңдёәжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйқўеҜ№й”ҷз»јеӨҚжқӮзҡ„еёӮеңәзҺҜеўғпјҢдёәеҠ еҝ«жҺЁеҠЁиө·йҮҚжңәжў°й«ҳиҙЁйҮҸеҸ‘еұ•пјҢ2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеӨ§еҠӣжү¶жҢҒе’ҢжҺЁеҠЁиө·йҮҚжңәиЎҢдёҡеҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

ж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢдҪңдёәеҗ„иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝпјҢдёәиҝӣдёҖжӯҘжҸҗжҢҜиө·йҮҚжңәжў°иЎҢдёҡзҡ„иҝҗиЎҢж•ҲзҺҮпјҢ2023е№ҙ11жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«жҷәж…§жёҜеҸЈе’Ңжҷәж…§иҲӘйҒ“е»әи®ҫзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁиҝӣй—Ёеә§ејҸиө·йҮҚжңәзӯүдё“дёҡеҢ–и®ҫеӨҮи®ҫж–ҪиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҚҮзә§гҖӮжӯӨеӨ–пјҢдёәеҠ еҝ«жҺЁеҠЁиө·йҮҚжңәиЎҢдёҡй«ҳиҙЁйҮҸиҪ¬еһӢеҸ‘еұ•пјҢ2024е№ҙ1жңҲпјҢеёӮеңәзӣ‘з®ЎжҖ»еұҖзӯүдә”йғЁй—ЁеҸ‘еёғгҖҠе…ідәҺиҙЁйҮҸеҹәзЎҖи®ҫж–ҪеҠ©еҠӣдә§дёҡй“ҫдҫӣеә”й“ҫиҙЁйҮҸиҒ”еҠЁжҸҗеҚҮзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒз»ҹзӯ№е·ҘзЁӢжңәжў°зӯүдј з»ҹдјҳеҠҝдә§дёҡпјҢж·ұе…ҘејҖеұ•иҙЁйҮҸеҹәзЎҖи®ҫж–ҪеҠ©еҠӣдә§дёҡй“ҫдҫӣеә”й“ҫиҙЁйҮҸиҒ”еҠЁжҸҗеҚҮиЎҢеҠЁпјҢе®һзҺ°дёҠдёӯдёӢжёёеҗ„зҺҜиҠӮиҙЁйҮҸиҒ”еҠЁеҸ‘еұ•гҖӮеңЁж”ҝзӯ–зҡ„зЁіжӯҘиҗҪе®һдёӢпјҢжңүжңӣжҺЁиҝӣиө·йҮҚжңәдә§дёҡй“ҫеҗ„зҺҜиҠӮеҚҸеҗҢеҸ‘еұ•пјҢеҠ©еҠӣиө·йҮҚжңәжў°иЎҢдёҡиҪ¬еһӢеҚҮзә§гҖҒзЁіеҒҘиҝҗиЎҢгҖӮ

3гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

2023е№ҙд»ҘжқҘпјҢйқўеҜ№й”ҷз»јеӨҚжқӮзҡ„еёӮеңәзҺҜеўғпјҢеҗ„ең°ж”ҝеәңз»“еҗҲиҮӘиә«е®һйҷ…пјҢзӣёз»§еҮәеҸ°еӨҡйЎ№иө·йҮҚжңәиЎҢдёҡеҲ©еҘҪж”ҝзӯ–пјҢеҠ©еҠӣзңҒеҶ…иө·йҮҚжңәдә§дёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢжІіеҚ—зңҒеҸ‘еёғгҖҠжІіеҚ—зңҒйҮҚеӨ§жҠҖжңҜиЈ…еӨҮж”»еқҡж–№жЎҲпјҲ2023-2025е№ҙпјүгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒж”»еқҡзӘҒз ҙжҷәиғҪеҶӣз”Ёиө·йҮҚжңәгҖҒж ёзә§иө·йҮҚжңәгҖҒиҲӘеӨ©еҸ‘е°„иҫ…жҺ§иө·йҮҚжңәзӯүй«ҳз«Ҝдә§е“ҒпјҢеҲӣж–°еҸ‘еұ•жҷәиғҪеҢ–еҚ•пјҲеҸҢпјүжўҒиө·йҮҚжңәгҖҒжЎҘпјҲй—ЁпјүејҸиө·йҮҚжңәгҖӮж”ҝзӯ–зҡ„еҸ‘еёғе’ҢиҗҪе®һпјҢе°ҶејәжңүеҠӣең°жҺЁеҠЁжІіеҚ—зңҒиө·йҮҚжңәиЎҢдёҡзҡ„еҸ‘еұ•пјҢдјҒдёҡе°ҶеҠ еҝ«жҺЁеҠЁжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢжҢҒз»ӯз ”еҸ‘е’Ңз”ҹдә§еӨҡе“Ғзұ»иө·йҮҚжңәдә§е“ҒпјҢиҝӣдёҖжӯҘдё°еҜҢзңҒеҶ…иө·йҮҚжңәдә§е“Ғзҹ©йҳөпјҢеҠ©еҠӣжІіеҚ—зңҒиө·йҮҚжңәдә§дёҡеӨҡж ·еҢ–еҚҸеҗҢеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҠҖжңҜеЈҒеһ’жҳҜиө·йҮҚжңәиЎҢдёҡеӯҳеңЁзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮз”ұдәҺиө·йҮҚжңәдә§е“Ғж¶үеҸҠзҡ„жҠҖжңҜйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬жңәжў°гҖҒз”өеӯҗгҖҒж¶ІеҺӢзӯүеӨҡдёӘж–№йқўпјҢеӣ жӯӨйңҖиҰҒдјҒдёҡе…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘иғҪеҠӣгҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжӣҙж–°жҠҖжңҜпјҢжҸҗй«ҳдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮдёәдәҶзӘҒз ҙжҠҖжңҜеЈҒеһ’пјҢдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣпјҢжҺҢжҸЎж ёеҝғжҠҖжңҜе’ҢзҹҘиҜҶдә§жқғгҖӮдёәжӯӨпјҢдјҒдёҡйңҖиҰҒй•ҝж—¶й—ҙзҡ„жҠҖжңҜе’Ңз»ҸйӘҢз§ҜзҙҜпјҢжүҚиғҪеңЁж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯиҺ·еҸ–жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқпјҢж–°иҝӣе…ҘдјҒдёҡеҸ—еҲ¶дәҺжҠҖжңҜдёҚжҲҗзҶҹгҖҒз”ҹдә§з»ҸйӘҢдёҚи¶ізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢзҹӯж—¶й—ҙеҶ…еӯҳеңЁиҫғеӨ§еҸ‘еұ•йҡңзўҚгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

иө·йҮҚжңәдә§е“Ғзҡ„з ”еҸ‘е’Ңз”ҹдә§йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬жқҗж–ҷйҮҮиҙӯгҖҒи®ҫеӨҮиҙӯзҪ®гҖҒз”ҹдә§зәҝе»әи®ҫзӯүпјҢеҗҢж—¶пјҢиө·йҮҚжңәдә§е“Ғзҡ„йҮҮиҙӯе‘Ёжңҹиҫғй•ҝпјҢж¶үеҸҠзҡ„иҙ§ж¬ҫе’Ңиҝҗиҙ№зӯүзӣёе…іиҙ№з”Ёй«ҳгҖӮеңЁдјҒдёҡз»ҸиҗҘеүҚжңҹпјҢжңүзқҖеӨ§йҮҸзҡ„иө„йҮ‘ејҖй”ҖпјҢйңҖиҰҒдјҒдёҡе…·еӨҮи¶іеӨҹзҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣпјҢд»Ҙеә”еҜ№йҮҮиҙӯе’Ңз”ҹдә§е‘Ёжңҹдёӯзҡ„иө„йҮ‘йңҖжұӮгҖӮжӯӨеӨ–пјҢиө·йҮҚжңәдә§е“Ғзҡ„й”Җе”®еӣһж¬ҫе‘Ёжңҹиҫғй•ҝпјҢеҜјиҮҙдјҒдёҡеңЁз»ҸиҗҘиҝҮзЁӢдёӯйңҖиҰҒжүҝжӢ…иҫғеӨ§зҡ„иҙўеҠЎйЈҺйҷ©пјҢиҝҷйңҖиҰҒдјҒдёҡе…·еӨҮи¶іеӨҹзҡ„йЈҺйҷ©жҺ§еҲ¶иғҪеҠӣгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

з”ұдәҺиө·йҮҚжңәдә§е“ҒжҳҜйҮҚеһӢиЈ…еӨҮпјҢдҪҝз”Ёе‘Ёжңҹй•ҝпјҢд»·ж јиҫғй«ҳпјҢе®ўжҲ·еҜ№дә§е“Ғзҡ„иҙЁйҮҸе’Ңе”®еҗҺжңҚеҠЎиҰҒжұӮиҫғй«ҳпјҢеӣ жӯӨе“ҒзүҢеҪұе“ҚеҠӣеҜ№дәҺиө·йҮҚжңәдјҒдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮеңЁиө·йҮҚжңәиЎҢдёҡдёӯпјҢзҹҘеҗҚе“ҒзүҢеҫҖеҫҖжӢҘжңүжӣҙй«ҳзҡ„зҹҘеҗҚеәҰе’ҢеҸЈзў‘пјҢжӣҙе®№жҳ“иҺ·еҫ—е®ўжҲ·зҡ„дҝЎд»»е’Ңи®ӨеҸҜгҖӮ

дә”гҖҒеҸ‘еұ•еҺҶзЁӢ

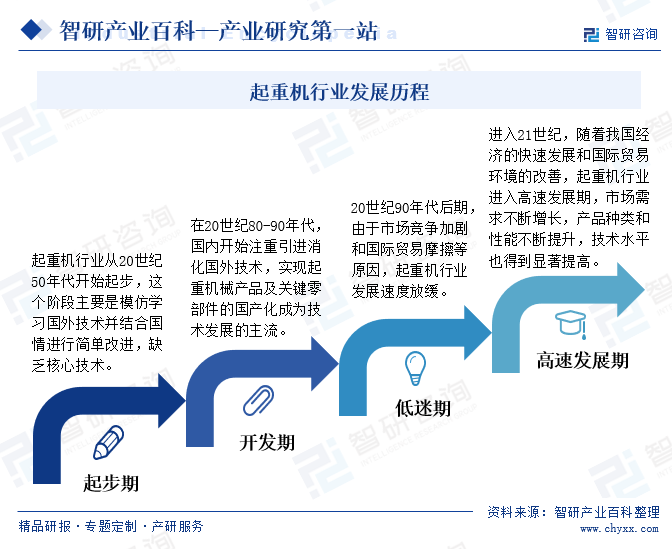

жҲ‘еӣҪиө·йҮҚжңәжў°иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеңЁ21дё–зәӘеҲқйҡҸзқҖеӣҪеҶ…з»ҸжөҺй«ҳйҖҹеўһй•ҝпјҢиө·йҮҚжңәжў°иЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹгҖӮиҝ‘дёӨе№ҙжқҘпјҢе®Ҹи§Ӯз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еү§пјҢеӣҪ家зӣёз»§еҮәеҸ°дёҖзі»еҲ—ејәжңүеҠӣзҡ„е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–пјҢд»ҘеҸҠйҡҸзқҖвҖңж–°еҹәе»әвҖқвҖңж°‘з”ҹдҝқйҡңе·ҘзЁӢвҖқвҖңдёҖеёҰдёҖи·ҜвҖқзӯүжҲҳз•ҘйҖҗжӯҘиҗҪе®һпјҢиЎҢдёҡж•ҙдҪ“йңҖжұӮйҖҗжӯҘеӣһеҚҮгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪиө·йҮҚжңәдјҒдёҡзҙ§жҠ“еҸ‘еұ•зӘ—еҸЈжңҹпјҢдёҚж–ӯжҺЁеҠЁжҠҖжңҜиҝӯд»ЈдёҺеҚҮзә§пјҢеңЁдҝғиҝӣеӣҪеҶ…еёӮеңәе№ізЁіеҸ‘еұ•зҡ„еҗҢж—¶пјҢз§ҜжһҒеёғеұҖжө·еӨ–ең°еҢәпјҢжҺЁеҠЁдјҒдёҡз»ҸиҗҘдёҡеҠЎзЁіжӯҘеўһй•ҝпјҢеҠ©еҠӣиө·йҮҚжңәжў°еҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иө·йҮҚжңәдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•Ҷе’Ңйӣ¶йғЁд»¶еҲ¶йҖ е•ҶгҖӮе…¶дёӯпјҢеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬еә•зӣҳгҖҒеҸ‘еҠЁжңәгҖҒй’ўжқҗгҖҒж¶ІеҺӢжіөгҖҒеҗ„з§Қж¶ІеҺӢйҳҖзӯүпјҢеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јеҜ№иө·йҮҚжңәдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҲҗжң¬е…·жңүйҮҚиҰҒеҪұе“ҚгҖӮиө·йҮҚжңәдә§дёҡй“ҫдёӯжёёдёәиө·йҮҚжңәжў°еҲ¶йҖ е•ҶпјҢиө·йҮҚжңәеҺӮе•ҶйҖҡиҝҮйҮҮиҙӯдёҠжёёеҺҹжқҗж–ҷе’Ңйӣ¶йғЁд»¶пјҢз»ҸиҝҮи®ҫи®ЎгҖҒз”ҹдә§е’Ңз»„иЈ…пјҢеҪўжҲҗе®Ңж•ҙзҡ„иө·йҮҚжңәжў°дә§е“ҒгҖӮиө·йҮҚжңәдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәз»Ҳз«Ҝз”ЁжҲ·пјҢеҢ…жӢ¬дәӨйҖҡзү©жөҒгҖҒжҲҝеұӢе»әзӯ‘гҖҒиғҪжәҗз”өеҠӣгҖҒиЈ…еӨҮеҲ¶йҖ зӯүеҗ„дёӘиЎҢдёҡпјҢз”ЁжҲ·ж №жҚ®иҮӘиә«йңҖжұӮйҖүжӢ©еҗҲйҖӮзҡ„иө·йҮҚжңәжў°дә§е“ҒпјҢз”ЁдәҺжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬зӯүж–№йқўгҖӮдёӯеӣҪиө·йҮҚжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҺеҚ—ж¶ІеҺӢжіөжңүйҷҗиҙЈд»»е…¬еҸё жқӯе·һеҠӣйҫҷж¶ІеҺӢжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢ科жҠҖжңүйҷҗе…¬еҸё жіўеҚЎж¶ІеҺӢпјҲж·ұеңіпјүжңүйҷҗе…¬еҸё е№ҝдёң科иҫҫж¶ІеҺӢжҠҖжңҜжңүйҷҗе…¬еҸё жөҷжұҹиӢҸејәж јж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҡйЎҝж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж—Ҙз…§й’ўй“ҒжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҫҗй’ўй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұз‘һдё°й’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўй•ҝжІ»й’ўй“Ғжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жІіеҚ—еҚҺжҙӢеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҺеҚ—ж¶ІеҺӢжіөжңүйҷҗиҙЈд»»е…¬еҸё жқӯе·һеҠӣйҫҷж¶ІеҺӢжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢ科жҠҖжңүйҷҗе…¬еҸё жіўеҚЎж¶ІеҺӢпјҲж·ұеңіпјүжңүйҷҗе…¬еҸё е№ҝдёң科иҫҫж¶ІеҺӢжҠҖжңҜжңүйҷҗе…¬еҸё жөҷжұҹиӢҸејәж јж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҡйЎҝж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӨ§иҝһеҚҺй”җйҮҚе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

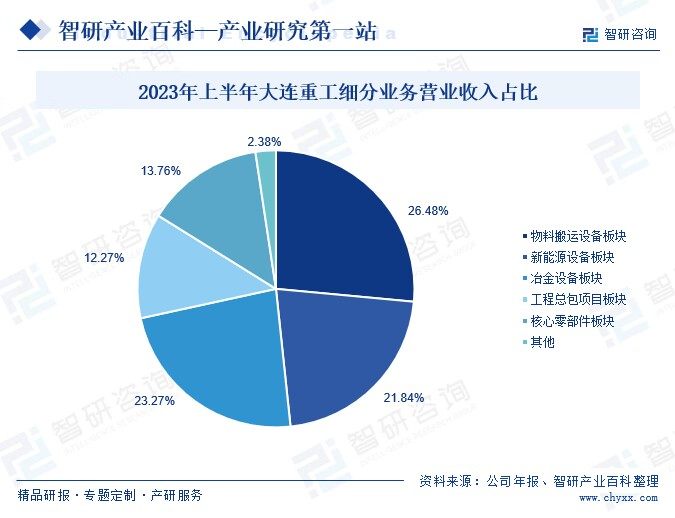

еӨ§иҝһйҮҚе·ҘдҪңдёәеӣҪ家йҮҚжңәиЎҢдёҡзҡ„йӘЁе№ІдјҒдёҡпјҢеңЁйҮҚеһӢжңәжў°иЎҢдёҡеҶ…е…·еӨҮиҫғејәз«һдәүдјҳеҠҝпјҢе…¬еҸёдё»иҰҒд»ҺдәӢзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮгҖҒж–°иғҪжәҗи®ҫеӨҮгҖҒиҲ№з”Ёи®ҫеӨҮзӯүеӨ§еһӢжҲҗеҘ—и®ҫеӨҮеҸҠзӣёе…іж ёеҝғйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®пјҢдёәжёҜеҸЈгҖҒе·ҘзЁӢгҖҒзҹҝеұұгҖҒиғҪжәҗгҖҒдәӨйҖҡзӯүдә§дёҡжҸҗдҫӣй«ҳз«ҜиЈ…еӨҮе’ҢжҷәиғҪжңҚеҠЎгҖӮе…¶дёӯиө·йҮҚжңәжў°дҪңдёәеӨ§иҝһйҮҚе·Ҙзҡ„йҮҚзӮ№з»ҸиҗҘдёҡеҠЎд№ӢдёҖпјҢдә§е“ҒеҢ…жӢ¬еҶ¶йҮ‘иө·йҮҚжңәгҖҒжЎҘејҸиө·йҮҚжңәгҖҒзҺҜиЎҢиө·йҮҚжңәгҖҒд№ҸзҮғж–ҷе®№еҷЁиө·йҮҚжңәзӯүеӨҡдёӘе“Ғзұ»пјҢе№ҝжіӣеә”з”ЁдәҺй’ўеҺӮгҖҒз„ҰеҢ–еҺӮгҖҒж ёз”өз«ҷзӯүйўҶеҹҹгҖӮзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮгҖҒж–°иғҪжәҗи®ҫеӨҮгҖҒеҶ¶йҮ‘и®ҫеӨҮжҳҜе…¬еҸёйҮҚзӮ№з»ҸиҗҘдёҡеҠЎпјҢ2023е№ҙдёҠеҚҠе№ҙдёҠиҝ°дёҡеҠЎиҗҘ收еҚ жҜ”еҲҶеҲ«дёә26.48%гҖҒ21.84%гҖҒ23.27%пјҢдёҠеҚҠе№ҙйҷӨзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮжқҝеқ—иҗҘ收еҗҢжҜ”е°Ҹе№…дёӢйҷҚ1.95%еӨ–пјҢе…¶дҪҷз»ҸиҗҘдёҡеҠЎеқҮеҫ—еҲ°еӨ§е№…еўһй•ҝпјҢе…¶дёӯж ёеҝғйӣ¶йғЁд»¶дёҡеҠЎиҗҘ收еҗҢжҜ”еўһйҖҹжӣҙжҳҜиҫҫ178.26%гҖӮ

пјҲ2пјүжі•е…°жі°е…ӢйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

жі•е…°жі°е…ӢжҲҗз«ӢдәҺ2002е№ҙпјҢжҳҜе…ЁзҗғйўҶе…Ҳзҡ„иө·йҮҚжңәеҸҠзү©ж–ҷжҗ¬иҝҗдә§е“ҒеҸҠжңҚеҠЎдҫӣеә”е•ҶгҖӮдјҒдёҡдё»иҗҘдёҡеҠЎеҢ…жӢ¬еҲҶзұ»зү©ж–ҷжҗ¬иҝҗи®ҫеӨҮе’Ңе·ҘзЁӢжңәжў°дёӨдёӘйғЁеҲҶпјҢдә§е“ҒеҢ…жӢ¬ж¬§ејҸиө·йҮҚжңәгҖҒзјҶзҙўиө·йҮҚжңәгҖҒз”өеҠЁи‘«иҠҰзӯүпјҢе№ҝжіӣеә”з”ЁдәҺиЈ…еӨҮеҲ¶йҖ гҖҒиҪЁйҒ“дәӨйҖҡгҖҒйЈҹе“ҒеҠ е·ҘгҖҒж–°иғҪжәҗжұҪиҪҰзӯүдәҢеҚҒеӨҡдёӘиЎҢдёҡгҖӮиҮӘ2018е№ҙжі•е…°жі°е…Ӣ收иҙӯ欧жҙІй«ҳз«Ҝиө·йҮҚжңәе“ҒзүҢд»ҘжқҘпјҢдёҚж–ӯдјҳеҢ–дә§е“Ғзҹ©йҳөпјҢжҢҒз»ӯеҠ еӨ§зү©ж–ҷжҗ¬иҝҗи®ҫеӨҮеҸҠжңҚеҠЎзӣёе…ідёҡеҠЎжӢ“еұ•пјҢжҺЁеҠЁе…¶дә§е“Ғй”ҖйҮҸйҖҗе№ҙйҖ’еўһгҖӮ2022е№ҙзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮеҸҠжңҚеҠЎдә§е“Ғй”ҖйҮҸеҗҢжҜ”дёҠж¶ЁдәҶ21%гҖӮйқўеҜ№еӨҚжқӮеӨҡеҸҳзҡ„еёӮеңәзҺҜеўғпјҢжі•е…°жі°е…ӢжҢҒз»ӯдјҳеҢ–е’Ңи°ғж•ҙиҮӘиә«з»ҸиҗҘжҲҳз•ҘпјҢ2023е№ҙжңҹй—ҙе…¬еҸёеҗ„йЎ№жҲҳз•ҘзЁіжӯҘе®һж–ҪпјҢиҝӣдёҖжӯҘе·©еӣәе…¬еҸёеңЁж¬§ејҸиө·йҮҚжңәйўҶеҹҹзҡ„йҫҷеӨҙең°дҪҚпјҢ2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёиҗҘдёҡ收е…Ҙдёә14.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.17%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

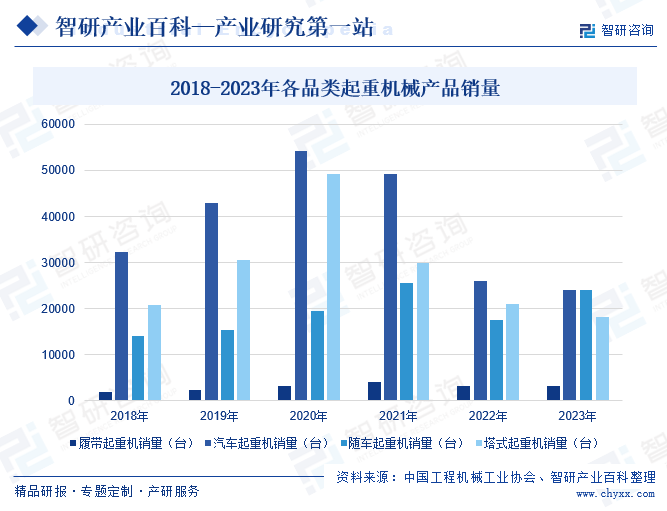

2018-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҗ„зұ»иө·йҮҚжңәжў°дә§е“Ғй”ҖйҮҸе‘ҲзҺ°еҮәвҖңе…ҲеҚҮеҗҺйҷҚвҖқжҖҒеҠҝпјҢе…¶дёӯ2020е№ҙе·ҰеҸідёәиө·йҮҚжңәй”ҖйҮҸйҳ¶ж®өжҖ§еі°еҖјпјҢ2022е№ҙд»ҘжқҘпјҢеҗ„зұ»иө·йҮҚжңәдә§е“Ғй”ҖйҮҸеқҮжңүдёҚеҗҢзЁӢеәҰең°дёӢж»‘гҖӮе…¶дёӯйҡҸиҪҰиө·йҮҚжңәдҪңдёәдёҖз§Қй«ҳж•Ҳиө·йҮҚиҝҗиҫ“и®ҫеӨҮпјҢе…·жңүзҒөжҙ»гҖҒй«ҳж•ҲгҖҒдҫҝжҚ·зӯүдјҳеҠҝпјҢ2023е№ҙжңҹй—ҙпјҢйҡҸиҪҰиө·йҮҚжңәдёӢжёёйңҖжұӮеӨ§е№…ж”№е–„пјҢеёҰеҠЁдә§е“Ғй”ҖйҮҸеӣһеҚҮпјҢ2023е№ҙйҡҸиҪҰиө·йҮҚжңәй”ҖйҮҸдёә24005еҸ°пјҢеҗҢжҜ”еўһй•ҝ37.45%гҖӮ

иҖҢеұҘеёҰиө·йҮҚжңәгҖҒжұҪиҪҰиө·йҮҚжңәгҖҒеЎ”ејҸиө·йҮҚжңәзӯүдә§е“Ғд»ҚеӨ„дәҺдҝ®еӨҚйҖҡйҒ“пјҢе…¶дёӯеұҘеёҰиө·йҮҚжңәй”ҖйҮҸеўһй•ҝжҖ»дҪ“иҫғдёәе№ізЁіпјҢ2023е№ҙеұҘеёҰиө·йҮҚжңәй”ҖйҮҸеҗҢжҜ”еҫ®и·Ң0.47%пјӣжұҪиҪҰиө·йҮҚжңәе’ҢеЎ”ејҸиө·йҮҚжңәй”ҖйҮҸеҗҢжҜ”еҲҷеҮәзҺ°еӨ§е№…дёӢж»‘пјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә-7.19%гҖҒ-13.13%пјҢдҪҶйҷҚе№…иҫғ2022е№ҙеҗҢжҜ”йҷҚе№…еӨ§е№…收зӘ„гҖӮж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиө·йҮҚжңәжңәжў°еёӮеңәеҸ‘еұ•еҹәжң¬йқўжҢҒз»ӯеҗ‘еҘҪгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиЈ…й…ҚејҸе»әзӯ‘еҸ‘еұ•жҸҗйҖҹ

иЈ…й…ҚејҸе»әзӯ‘дҪңдёәжҲ‘еӣҪе»әзӯ‘дёҡзҡ„ж–°е…ҙеҸ‘еұ•ж–№еҗ‘пјҢиЈ…й…ҚиҝҮзЁӢж¶үеҸҠеҲ°еӨ§еһӢеҸҠйҮҚеһӢзҡ„е»әзӯ‘з»“жһ„йғЁд»¶пјҢеӣ жӯӨеңЁе»әзӯ‘ж–Ҫе·ҘиҝҮзЁӢдёӯпјҢеҜ№дәҺжүҝйҮҚиғҪеҠӣй«ҳдәҺ200еҗЁзҡ„дёӯеӨ§еһӢеЎ”ејҸиө·йҮҚжңәжңүзқҖиҫғй«ҳзҡ„дҪҝз”ЁйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…иЈ…й…ҚејҸе»әзӯ‘зӣёе…іж”ҝзӯ–зҡ„зЁіжӯҘе®һж–ҪпјҢжҲ‘еӣҪиЈ…й…ҚејҸе»әзӯ‘дә§дёҡе°Ҷдјҡеҫ—еҲ°иҝ…йҖҹжү©е®№пјҢеҗҢж—¶еҝ«йҖҹеўһй•ҝзҡ„еёӮеңәйңҖжұӮд№ҹе°ҶжӢүеҠЁеЎ”ејҸиө·йҮҚжңәгҖҒеұҘеёҰејҸиө·йҮҚжңәгҖҒжұҪиҪҰејҸиө·йҮҚжңәзӯүдә§е“ҒйңҖжұӮеҝ«йҖҹеўһеҠ пјҢдёәеӣҪеҶ…иө·йҮҚжңәжў°иЎҢдёҡеҸ‘еұ•жіЁе…Ҙж–°еҠЁиғҪгҖӮ

пјҲ2пјүеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§

еҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•жҳҜз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеҶ…е®№пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家йғЁе§”йҷҶз»ӯеҮәеҸ°гҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүеӨҡйЎ№ж”ҝзӯ–пјҢеӨ§еҠӣжҺЁеҠЁеҲ¶йҖ дёҡиҪ¬еһӢеҸ‘еұ•гҖӮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•йңҖиҰҒеӨ§йҮҸзҡ„иө·йҮҚжңәжў°дә§е“ҒжқҘж”ҜжҢҒз”ҹдә§жөҒзЁӢпјҢе°Өе…¶жҳҜдёҖдәӣй«ҳз«ҜгҖҒзІҫеҜҶзҡ„иө·йҮҚжңәжў°дә§е“ҒйңҖжұӮжӣҙеҠ ж—әзӣӣпјҢдёәиө·йҮҚжңәиЎҢдёҡжҸҗдҫӣжӣҙеӨҡзҡ„еёӮеңәжңәдјҡе’ҢеҸ‘еұ•з©әй—ҙгҖӮеҲ¶йҖ дёҡеҠ йҖҹиҪ¬еһӢеҚҮзә§пјҢдҝғдҪҝиө·йҮҚжңәиЎҢдёҡдёҚж–ӯеҠ ејәжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢжҺЁеҮәжӣҙеҠ й«ҳж•ҲгҖҒжҷәиғҪгҖҒзҺҜдҝқзҡ„иө·йҮҚжңәжў°дә§е“ҒгҖӮ

пјҲ3пјүиҠӮиғҪзҺҜдҝқзҗҶеҝөжҢҒз»ӯж·ұеҢ–

еңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҢҮеј•дёӢпјҢзӨҫдјҡеҜ№зҺҜдҝқе’ҢиғҪжәҗй—®йўҳзҡ„е…іжіЁеәҰдёҚж–ӯжҸҗй«ҳпјҢиө·йҮҚжңәиЎҢдёҡд№ҹйқўдёҙзқҖи¶ҠжқҘи¶ҠдёҘж јзҡ„зҺҜдҝқе’ҢиғҪжәҗж¶ҲиҖ—иҰҒжұӮпјҢеӣ жӯӨпјҢиө·йҮҚжңәдјҒдёҡдёҚж–ӯжҺЁиҝӣзҺҜдҝқе’ҢиҠӮиғҪжҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢиҝҷд№ҹдёәдјҒдёҡжҸҗдҫӣдәҶж–°зҡ„еёӮеңәеҸ‘еұ•жңәйҒҮгҖӮдҫӢеҰӮпјҢз”өеҠЁиө·йҮҚжңәгҖҒжІ№з”өж··еҗҲиө·йҮҚжңәзӯүж–°еһӢиө·йҮҚжңәжў°дә§е“Ғзҡ„еҮәзҺ°пјҢз¬ҰеҗҲзҺҜдҝқе’ҢиҠӮиғҪиҰҒжұӮпјҢе…·жңүе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜеҲӣж–°еҺӢеҠӣеҠ еӨ§

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢе®ўжҲ·еҜ№иө·йҮҚжңәзҡ„жҖ§иғҪе’ҢеҠҹиғҪиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢйңҖиҰҒдјҒдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§гҖӮеҗҢж—¶пјҢж–°е…ҙжҠҖжңҜзҡ„еә”з”Ёд№ҹз»ҷиө·йҮҚжңәиЎҢдёҡеёҰжқҘж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳпјҢйңҖиҰҒдјҒдёҡз§ҜжһҒжӢҘжҠұж–°жҠҖжңҜпјҢжҸҗй«ҳиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣгҖӮдҪҶжҠҖжңҜеҲӣж–°йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘е’ҢдәәеҠӣиө„жәҗжҠ•е…ҘпјҢеҗҢж—¶д№ҹеӯҳеңЁдёҖе®ҡзҡ„йЈҺйҷ©е’ҢдёҚзЎ®е®ҡжҖ§пјҢйғЁеҲҶдјҒдёҡеҸҜиғҪеӣ дёәжҠҖжңҜеҲӣж–°еҺӢеҠӣиҖҢйҖүжӢ©дҝқе®Ҳзҡ„жҖҒеәҰпјҢдҝқжҢҒеҺҹжңүзҡ„жҠҖжңҜе’Ңдә§е“ҒпјҢеҸҜиғҪдјҡеҜјиҮҙдјҒдёҡеӨұеҺ»еёӮеңәз«һдәүеҠӣгҖӮ

пјҲ2пјүз»ҸиҗҘжҲҗжң¬жҸҗеҚҮ

йҡҸзқҖеёӮеңәз«һдәүеҠ еү§пјҢе®ўжҲ·еҜ№дәҺиө·йҮҚжңәжў°и®ҫеӨҮдҫӣеә”е•Ҷзҡ„з»јеҗҲжңҚеҠЎиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйҷӨдәҶжҸҗдҫӣдјҳиҙЁзҡ„дә§е“ҒпјҢдјҒдёҡиҝҳйңҖиҰҒеңЁе”®еүҚе”®еҗҺжңҚеҠЎгҖҒжҠҖжңҜе’ЁиҜўзӯүж–№йқўжҸҗдҫӣжӣҙеҠ дё“дёҡеҢ–гҖҒж ҮеҮҶеҢ–зҡ„жңҚеҠЎпјҢжҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰе’Ңеҝ иҜҡеәҰгҖӮдёәжӯӨпјҢдјҒдёҡеңЁз»ҸиҗҘиҝҮзЁӢдёӯпјҢйңҖиҰҒеҠ еӨ§з»ҸиҗҘжҲҗжң¬зҡ„жҠ•е…ҘпјҢдёҚж–ӯдјҳеҢ–е’ҢжҸҗеҚҮжңҚеҠЎж°ҙе№іпјҢеҠ ејәжңҚеҠЎеӣўйҳҹе»әи®ҫпјҢд»Ҙж»Ўи¶іе®ўжҲ·зҡ„еёӮеңәйңҖжұӮпјҢд№ҹиҝӣдёҖжӯҘеҠ еӨ§дәҶдјҒдёҡзҡ„з»ҸиҗҘеҺӢеҠӣгҖӮ

пјҲ3пјүиЎҢдёҡзӣ‘з®ЎдёҚи¶і

иө·йҮҚжңәиЎҢдёҡзҡ„еҸ‘еұ•иҝҳйқўдёҙзқҖиЎҢдёҡзӣ‘з®ЎдёҚи¶ізҡ„й—®йўҳпјҢиЎҢдёҡзӣ‘з®ЎдёҚи¶іеҜјиҮҙеёӮеңәз«һдәүж··д№ұгҖҒдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢз»ҷдјҒдёҡзҡ„з»ҸиҗҘе’Ңе®ўжҲ·зҡ„еҲ©зӣҠеёҰжқҘйЈҺйҷ©е’ҢдёҚзЎ®е®ҡжҖ§гҖӮз”ұдәҺзјәд№Ҹжңүж•Ҳзҡ„еёӮеңәзӣ‘з®Ўе’Ңдә§е“Ғж ҮеҮҶпјҢйғЁеҲҶдјҒдёҡеҸҜиғҪйҮҮз”ЁеҠЈиҙЁжқҗж–ҷе’Ңе·Ҙиүәз”ҹдә§иө·йҮҚжңәжў°и®ҫеӨҮпјҢеҜјиҮҙи®ҫеӨҮзҡ„жҖ§иғҪе’ҢиҙЁйҮҸж— жі•еҫ—еҲ°дҝқйҡңпјҢдёҚд»…жҚҹе®ідәҶе®ўжҲ·зҡ„еҲ©зӣҠпјҢд№ҹдёәж•ҙдёӘиЎҢдёҡзҡ„еЈ°иӘүе’ҢеҪўиұЎеёҰжқҘиҙҹйқўеҪұе“ҚпјҢжү°д№ұиЎҢдёҡзҡ„еҒҘеә·жңүеәҸиҝҗиЎҢгҖӮ

д№қгҖҒз«һдәүж јеұҖ

д»Һз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪиө·йҮҚжңәиЎҢдёҡдёӯеӨ§еһӢдјҒдёҡдё»еҜјеёӮеңәпјҢеҚ жҚ®иЎҢдёҡзҡ„дё»иҰҒд»ҪйўқгҖӮиҝҷзұ»дјҒдёҡжңүзқҖиҫғејәзҡ„жҠҖжңҜе®һеҠӣгҖҒе“ҒзүҢеҪұе“ҚеҠӣпјҢеңЁдә§е“ҒиҙЁйҮҸгҖҒжҠҖжңҜеҲӣж–°гҖҒе”®еҗҺжңҚеҠЎзӯүж–№йқўе…·жңүдёҖе®ҡзҡ„дјҳеҠҝпјҢиғҪеӨҹж»Ўи¶іеӨ§еһӢе·ҘзЁӢе’Ңй«ҳз«ҜеёӮеңәзҡ„йңҖжұӮпјҢдёәз”ЁжҲ·жҸҗдҫӣе…ЁйқўгҖҒй«ҳж•Ҳзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮеҰӮдёүдёҖйҮҚе·ҘгҖҒдёӯиҒ”йҮҚ科гҖҒжҹіе·ҘгҖҒеҫҗе·Ҙжңәжў°зӯүпјҢжҳҜжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢеңЁиө·йҮҚжңәжў°дә§дёҡд№ҹжңүзқҖдёҖе®ҡзҡ„иҜқиҜӯжқғпјҢеҚ жҚ®иө·йҮҚжңәжў°иЎҢдёҡдё»иҰҒеёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢдёӯе°ҸеһӢиө·йҮҚжңәдјҒдёҡеңЁиЎҢдёҡеҶ…д№ҹжңүдёҖе®ҡзҡ„з”ҹеӯҳз©әй—ҙпјҢиҝҷзұ»дјҒдёҡеҸҜд»Ҙй’ҲеҜ№зү№е®ҡиЎҢдёҡгҖҒзү№е®ҡйңҖжұӮжҸҗдҫӣдё“дёҡеҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢд»ҘжӯӨж»Ўи¶іеёӮеңәзҡ„е·®ејӮеҢ–йңҖжұӮгҖӮжңӘжқҘпјҢйҡҸзқҖеёӮеңәзҡ„еҸҳеҢ–е’ҢжҠҖжңҜзҡ„еҸ‘еұ•пјҢдёӯе°ҸеһӢдјҒдёҡд№ҹе°ҶжҢҒз»ӯеҠ еӨ§жҠҖжңҜеҲӣж–°гҖҒе“ҒзүҢе»әи®ҫзӯүпјҢзЁіжӯҘжҸҗеҚҮж ёеҝғз«һдәүеҠӣпјҢд»ҘжӯӨиҺ·еҸ–жӣҙеӨҡеёӮеңәд»ҪйўқгҖӮ

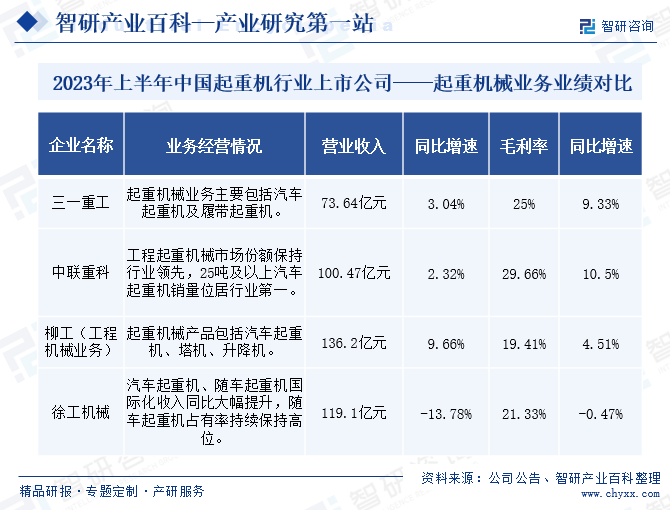

д»ҺйҫҷеӨҙдјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢйҷӨеҫҗе·Ҙжңәжў°еӨ–пјҢе…¶дҪҷйҫҷеӨҙдјҒдёҡзҡ„иө·йҮҚжңәжў°дёҡеҠЎиҗҘ收еқҮеҫ—еҲ°дёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝгҖӮе…¶дёӯдёүдёҖйҮҚе·ҘгҖҒдёӯиҒ”йҮҚ科зҡ„иө·йҮҚжңәжў°дёҡеҠЎиҗҘ收еҲҶеҲ«дёә73.64дәҝе…ғгҖҒ100.47дәҝе…ғпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.04%гҖҒ2.32%гҖӮ2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢеҫҗе·Ҙжңәжў°з§ҜжһҒжҺЁеҠЁжө·еӨ–еёӮеңәеёғеұҖпјҢжұҪиҪҰиө·йҮҚжңәеӣҪйҷ…еҢ–收е…ҘеҚ жҜ”еҗҢжҜ”жҸҗеҚҮ13.91дёӘзҷҫеҲҶзӮ№пјҢеұҘеёҰиө·йҮҚжңәеӣҪйҷ…еҢ–收е…ҘеҗҢжҜ”жҸҗеҚҮ 66.6%пјҢдҪҶеҸ—еӣҪеҶ…иө·йҮҚжңәдёҡеҠЎдёҡз»©дёӢж»‘зҡ„еҪұе“ҚпјҢиҮҙдҪҝдёҠеҚҠе№ҙеҫҗе·Ҙжңәжў°иө·йҮҚжңәжў°дёҡеҠЎжҖ»иҗҘ收еҗҢжҜ”еҮәзҺ°дёӢж»‘пјҢеҗҢжҜ”дёӢйҷҚ13.78%гҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

еӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜж—Ҙж–°жңҲејӮпјҢ并еҠ йҖҹдёҺе…ҲиҝӣеҲ¶йҖ дёҡиһҚеҗҲпјҢйҖҗжёҗжё—йҖҸиҮіиө·йҮҚжңәзӯүжңәжў°еҲ¶йҖ дёҡз”ҹдә§е…ЁжөҒзЁӢпјҢжҺЁеҠЁиЎҢдёҡз”ҹдә§зәҝжҷәиғҪеҢ–ж”№йҖ еҸҠдә§е“Ғж•°жҷәеҢ–ж°ҙе№іжҸҗеҚҮгҖӮдҝЎжҒҜеҢ–жөӘжҪ®дёӢпјҢиө·йҮҚжңәеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢиЎҢдёҡеҗ‘жҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

иҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„еј•йўҶдёӢпјҢз»ҝиүІдҪҺзўіеҢ–еҸ‘еұ•е·ІжҲҗдёәе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘д№ӢдёҖпјҢеҢ…жӢ¬иө·йҮҚжңәеңЁеҶ…зҡ„е·ҘзЁӢжңәжў°иЎҢдёҡжӯҘе…Ҙз»ҝиүІеҢ–гҖҒдҪҺзўіеҢ–еҸ‘еұ•зҡ„е…ій”®жңҹгҖӮеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҫҗе·Ҙжңәжў°гҖҒдёүдёҖйҮҚе·Ҙзӯүиө·йҮҚжңәжў°йҫҷеӨҙдјҒдёҡзә·зә·еҸ‘еҠӣж–°иғҪжәҗеёӮеңәпјҢжҺЁеҠЁдә§е“ҒеҲӣж–°е’ҢдёҡеҠЎиҪ¬еһӢгҖӮ

йҡҸзқҖе·Ҙдёҡз”ҹдә§и§„жЁЎе’Ңз§Қзұ»зҡ„дёҚж–ӯжү©еӨ§пјҢе·ҘдёҡдҪ“зі»дёӯзү©ж–ҷиЈ…еҚёжңәжў°дҪҝз”ЁеңәжҷҜе°ҶжҢҒз»ӯжӢ“е®ҪпјҢиө·йҮҚжңәйңҖжұӮеҹәжң¬йқўжҢҒз»ӯеҗ‘еҘҪгҖӮеӣҪеҶ…е·Ҙдёҡз§Қзұ»жӯЈдёҚж–ӯжү©еӨ§пјҢиЈ…й…ҚејҸе»әзӯ‘гҖҒжё…жҙҒиғҪжәҗзӯүдә§дёҡжӯЈиҝӣе…ҘеҸ‘еұ•еҝ«иҪҰйҒ“пјҢдёәиө·йҮҚжңәиЎҢдёҡжҸҗдҫӣдәҶеёӮеңәеўһйҮҸгҖӮеҗҢж—¶пјҢеә”з”ЁеңәжҷҜзҡ„дёҚж–ӯдё°еҜҢпјҢеёӮеңәеҜ№дәҺиө·йҮҚжңәжў°зҡ„йңҖжұӮи¶Ӣеҗ‘е®ҡеҲ¶еҢ–гҖҒе·®ејӮеҢ–пјҢе°ҶжҺЁеҠЁиЎҢдёҡеӨҡе…ғеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиө·йҮҚжңәдә§дёҡй“ҫеҲҶжһҗпјҡжҲҝең°дә§ж–Ҫе·Ҙжғ…еҶөејҖе§ӢеҘҪиҪ¬пјҢеҹәе»әеҠ еӨ§жҠ•иө„еҠӣеәҰпјҢиө·йҮҚжңәйңҖжұӮејҖе§ӢеӣһеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙ1-9жңҲдёӯеӣҪиө·йҮҚжңәиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡеҮәеҸЈж•°йҮҸиҫғдёәзЁіе®ҡпјҢеҮәеҸЈйҮ‘йўқдёҚж–ӯдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеұҘеёҰејҸиө·йҮҚжңәй”ҖйҮҸеҸҠдё»иҰҒиҝӣеҮәеҸЈең°еҢәеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/02/L91042J633_m.png?x-oss-process=style/w320)