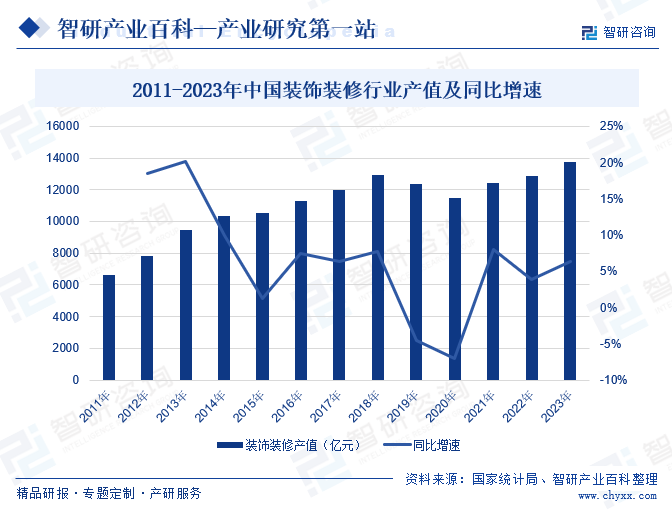

ж‘ҳиҰҒпјҡеңЁеӨҡж ·еҢ–еёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢдј з»ҹиЈ…дҝ®иЈ…йҘ°иЎҢдёҡжҢҒз»ӯйқ©ж–°пјҢиЈ…й…ҚејҸиЈ…дҝ®гҖҒдә’иҒ”зҪ‘家装зӯүжҰӮеҝөзӣёз»§ж¶ҢзҺ°пјҢиЎҢдёҡеҫ—еҲ°зЁіжӯҘеҸ‘еұ•гҖӮ2023е№ҙжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§еҖјдёә13726.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.42%пјҢдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…еҗ„зұ»з«Је·Ҙе»әзӯ‘зҡ„иЈ…дҝ®йңҖжұӮйҖҗжӯҘйҮҠж”ҫпјҢиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§еҖјд№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҺЁеҠЁиЎҢдёҡдә§еҖјдҝқжҢҒжӯЈеўһй•ҝжҖҒеҠҝеҸ‘еұ•гҖӮ

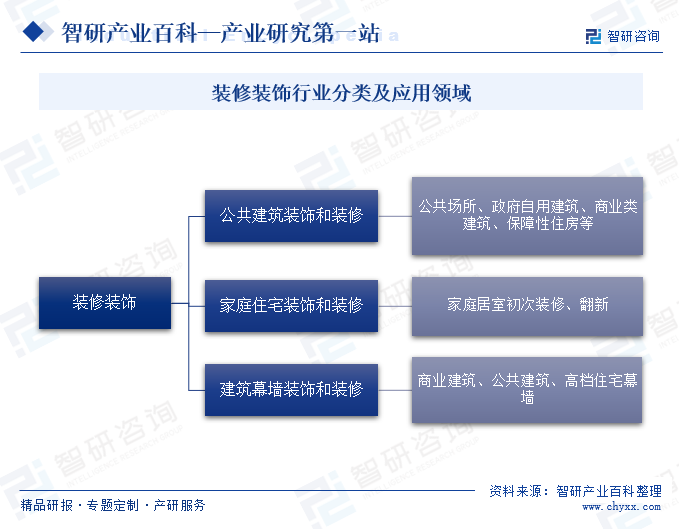

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иЈ…дҝ®иЈ…йҘ°жҳҜжҢҮеҜ№дҪҸе®…гҖҒе…¬е…ұеңәжүҖгҖҒе•Ҷдёҡе»әзӯ‘гҖҒдҝқйҡңжҖ§дҪҸжҲҝзӯүеҗ„зұ»е»әзӯ‘и®ҫж–ҪиҝӣиЎҢеҶ…йғЁзҺҜеўғжҲ–еӨ–йғЁйқўиІҢзҫҺеҢ–е’Ңж”№иҝӣзҡ„дёҖйЎ№йҮҚиҰҒе»әзӯ‘ж–Ҫе·ҘзҺҜиҠӮгҖӮжҢүе…¶еә”з”Ёзұ»еһӢпјҢиЈ…дҝ®иЈ…йҘ°еҸҜд»ҘеҲҶдёәе…¬е…ұе»әзӯ‘иЈ…дҝ®иЈ…йҘ°гҖҒ家еәӯдҪҸе®…иЈ…дҝ®иЈ…йҘ°гҖҒе»әзӯ‘幕еўҷиЈ…дҝ®иЈ…йҘ°дёүеӨ§зұ»гҖӮе…¶дёӯе…¬иЈ…йўҶеҹҹж¶өзӣ–е…¬е…ұеңәжүҖгҖҒж”ҝеәңиҮӘз”Ёе»әзӯ‘гҖҒе•Ҷдёҡзұ»е»әзӯ‘гҖҒдҝқйҡңжҖ§дҪҸжҲҝзҡ„иЈ…дҝ®иЈ…йҘ°пјӣ家装дёҡеҠЎдё»иҰҒдёә家еәӯдҪҸе®…зҡ„еҲқж¬ЎиЈ…дҝ®е’Ңзҝ»ж–°е·ҘдҪңпјӣе»әзӯ‘幕еўҷдёҡеҠЎж¶үеҸҠе•Ҷдёҡе»әзӯ‘гҖҒе…¬е…ұе»әзӯ‘гҖҒй«ҳжЎЈдҪҸе®…зҡ„еӨ–з«ӢйқўиЈ…дҝ®иЈ…йҘ°гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

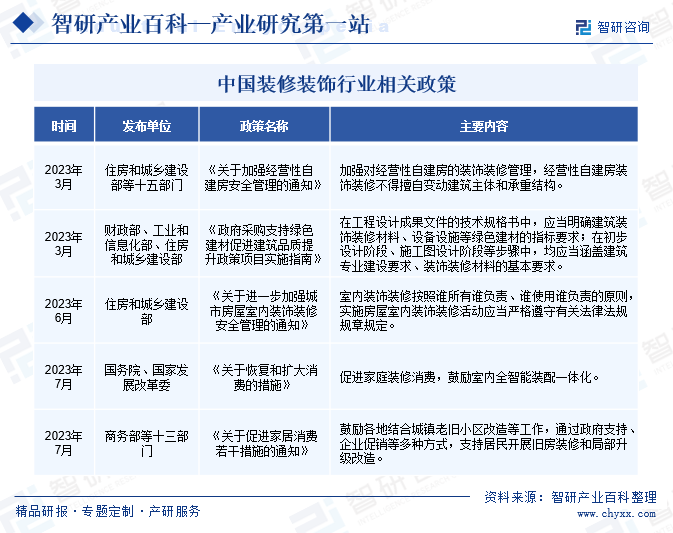

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№иЈ…дҝ®иЈ…йҘ°иЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№иЈ…дҝ®иЈ…йҘ°иЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№иЈ…дҝ®иЈ…йҘ°иЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪжңЁжқҗж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪж°ҙжіҘеҲ¶е“Ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪе»әзӯ‘иЈ…йҘ°еҚҸдјҡжҳҜиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•пјҢеұ…ж°‘зҡ„з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеҜ№дәҺз”ҹжҙ»е’Ңеұ…дҪҸиҙЁйҮҸзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶еңЁж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫзҡ„жҢҒз»ӯжҺЁеҠЁдёӢпјҢжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°зӯүе»әзӯ‘з»ҶеҲҶдә§дёҡеҫ—еҲ°йЈһйҖҹеҸ‘еұ•гҖӮдёәиҝӣдёҖжӯҘеҒҘе…ЁеҹҺеёӮжҲҝеұӢе®ӨеҶ…иЈ…дҝ®иЈ…йҘ°е®үе…Ёз®ЎзҗҶдҪ“зі»пјҢеҮҸе°‘е’Ңжқңз»қе®ӨеҶ…иЈ…дҝ®иЈ…йҘ°иҝқжі•иҝқ规иЎҢдёәпјҢжҺЁеҠЁе»әзӯ‘дә§дёҡе®үе…Ёе№ізЁіиҝҗиЎҢпјҢ2023е№ҙ6жңҲпјҢдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸ‘еёғгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеҹҺеёӮжҲҝеұӢе®ӨеҶ…иЈ…йҘ°иЈ…дҝ®е®үе…Ёз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢпјҢе…¶дёӯжҸҗеҲ°пјҢе®ӨеҶ…иЈ…йҘ°иЈ…дҝ®жҢүз…§и°ҒжүҖжңүи°ҒиҙҹиҙЈгҖҒи°ҒдҪҝз”Ёи°ҒиҙҹиҙЈзҡ„еҺҹеҲҷпјҢе®һж–ҪжҲҝеұӢе®ӨеҶ…иЈ…йҘ°иЈ…дҝ®жҙ»еҠЁеә”еҪ“дёҘж јйҒөе®Ҳжңүе…іжі•еҫӢжі•и§„и§„з« и§„е®ҡгҖӮж”ҝзӯ–еҜ№еҗ„ж–Ҫе·Ҙдё»дҪ“еҒҡеҮә规е®ҡпјҢиҝӣдёҖжӯҘжҳҺзЎ®иЈ…дҝ®жҙ»еҠЁдёӯеҗ„ж–№е’Ңеҗ„зӣёе…ійғЁй—Ёзҡ„иҙЈд»»пјҢеҜ№дәҺжҢҒз»ӯжҸҗеҚҮиЈ…дҝ®иҙЁйҮҸгҖҒдҝғиҝӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•еҸ‘жҢҘзқҖз§ҜжһҒдҪңз”ЁгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒд»Һдёҡз»ҸйӘҢеЈҒеһ’

е»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡжҳҜе…ҲеҸ‘дјҳеҠҝиҫғдёәжҳҺжҳҫзҡ„иЎҢдёҡпјҢдё°еҜҢзҡ„иЎҢдёҡз»ҸйӘҢдёҺжҲҗеҠҹзҡ„иЈ…йҘ°ж–Ҫе·ҘжЎҲдҫӢжҳҜиЈ…дҝ®иЈ…йҘ°дјҒдёҡеҸ–еҫ—е®ўжҲ·дҝЎд»»зҡ„еҶіе®ҡжҖ§еӣ зҙ д№ӢдёҖгҖӮзү№еҲ«жҳҜеңЁжү№йҮҸзІҫиЈ…дҝ®йўҶеҹҹпјҢз”ұдәҺйЎ№зӣ®и§„жЁЎеӨ§пјҢйЎ№зӣ®иҙЁйҮҸиҰҒжұӮй«ҳпјҢз®ЎзҗҶзӣёеҜ№еӨҚжқӮпјҢдё”йЎ№зӣ®жү§иЎҢж ҮеҮҶеҢ–зЁӢеәҰй«ҳпјҢйңҖиҰҒе»әзӯ‘иЈ…йҘ°дјҒдёҡе……еҲҶеҲ©з”ЁиҮӘиә«з»ҸйӘҢпјҢеңЁдҝқжҢҒиҫғй«ҳжҖ§д»·жҜ”зҡ„еүҚжҸҗдёӢдҝқиҜҒе·ҘзЁӢдәӨд»ҳиҙЁйҮҸе’ҢдәӨд»ҳиҝӣеәҰгҖӮж–°зҡ„иЎҢдёҡиҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…е®һзҺ°иҝҷдёҖзӣ®ж ҮпјҢеҪўжҲҗиҫғејәзҡ„д»Һдёҡз»ҸйӘҢеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘е®һеҠӣеЈҒеһ’

еңЁе»әзӯ‘иЈ…йҘ°иЎҢдёҡдёӯпјҢиЈ…йҘ°дјҒдёҡжҠ•ж ҮеӨ§дёӯеһӢе»әзӯ‘иЈ…йҘ°е·ҘзЁӢпјҢеңЁжӢӣжҠ•ж Үйҳ¶ж®өйңҖиҰҒж”Ҝд»ҳжҠ•ж ҮдҝқиҜҒйҮ‘гҖҒе·ҘзЁӢеүҚжңҹйңҖиҰҒеһ«д»ҳеүҚжңҹжқҗж–ҷж¬ҫгҖҒж–Ҫе·ҘиҝҮзЁӢдёӯйңҖиҰҒж”Ҝд»ҳжқҗж–ҷеҸҠеҠіеҠЎйҮҮиҙӯж¬ҫгҖҒж–Ҫе·Ҙе®ҢжҲҗеҗҺиҰҒжҸҗдҫӣиҙЁйҮҸдҝқиҜҒйҮ‘пјҢеӣ жӯӨж–Ҫе·ҘдјҒдёҡйҖҡеёёйңҖиҰҒеӨ§йҮҸиҗҘиҝҗиө„йҮ‘д»ҘдҝқиҜҒйЎ№зӣ®иҝҗиЎҢгҖӮеҗҢж—¶пјҢжҲҝең°дә§ејҖеҸ‘е•ҶеңЁж–Ҫе·ҘиҝҮзЁӢдёӯеҗ‘жүҝеҢ…е•Ҷж”Ҝд»ҳе·ҘзЁӢиҝӣеәҰж¬ҫзҡ„жҜ”дҫӢеҗ„жңүдёҚеҗҢпјҢеңЁз«Је·ҘйӘҢ收еҗҺзҡ„йЎ№зӣ®з»“з®—е‘ЁжңҹдёҺж¬ҫйЎ№ж”Ҝд»ҳд№ҹеӯҳеңЁе·®ејӮпјҢеҜјиҮҙеҚ•дёӘйЎ№зӣ®зҡ„зҺ°йҮ‘жөҒзҠ¶еҶөеҫҖеҫҖеңЁдёҖе®ҡж—¶жңҹеҶ…дҪ“зҺ°дёәеҮҖжөҒеҮәгҖӮеӣ жӯӨпјҢе»әзӯ‘иЈ…йҘ°дјҒдёҡиҰҒе®ҢжҲҗеӨҡйЎ№ж–Ҫе·Ҙе·ҘзЁӢпјҢе°Өе…¶еңЁдёҡеҠЎзҡ„еҝ«йҖҹжү©еј жңҹпјҢйңҖиҰҒеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘дҪңдёәеұҘзәҰе’ҢдёҡеҠЎејҖеұ•зҡ„дҝқйҡңпјҢд»ҺиҖҢиҰҒжұӮдјҒдёҡе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣгҖӮ

3гҖҒиЎҢдёҡиө„иҙЁеЈҒеһ’

зӣ®еүҚжҲ‘еӣҪеҜ№дәҺж–Ҫе·ҘдјҒдёҡд»ҺдәӢе·ҘзЁӢжүҝеҢ…гҖҒи®ҫи®ЎдёҡеҠЎи®ҫе®ҡдәҶзӣёеә”зҡ„иө„иҙЁиҰҒжұӮпјҢ并еҜ№дёҚеҗҢиө„иҙЁзӯүзә§дёӢеҸҜд»ҘејҖеұ•зҡ„дёҡеҠЎзұ»еһӢдёҺдёҡеҠЎи§„жЁЎиҝӣиЎҢдәҶиҜҰз»Ҷзҡ„规е®ҡгҖӮиЎҢдёҡдё»иҰҒиө„иҙЁиҜҒд№Ұзҡ„йўҒеҸ‘еқҮз”ұж”ҝеәңз®ЎзҗҶйғЁй—ЁиҙҹиҙЈе®Ўж ёпјҢиҰҒжұӮз”іжҠҘдјҒдёҡеңЁи§„жЁЎгҖҒз»ҸиҗҘдёҡз»©гҖҒдәәе‘ҳжһ„жҲҗзӯүж–№йқўеҝ…йЎ»е…ЁйғЁиҫҫеҲ°иө„иҙЁжүҖиҰҒжұӮзҡ„ж ҮеҮҶжүҚиғҪдәҲд»ҘйўҒеҸ‘пјҢеӣ дёҠиҝ°и§„е®ҡпјҢд»ҺдәӢе»әзӯ‘иЈ…йҘ°дёҡеҠЎеӯҳеңЁиө„иҙЁеЈҒеһ’гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

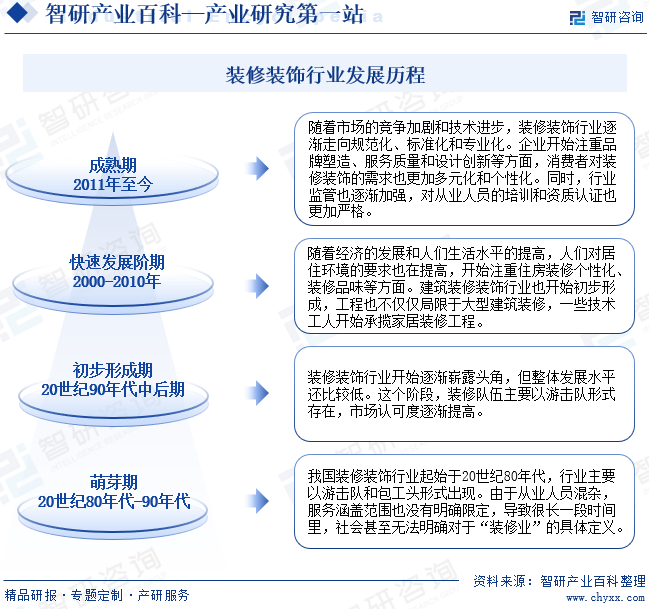

жҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡжҖ»дҪ“дёҠз»ҸеҺҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮзҺ°еҰӮд»ҠпјҢеңЁеҹҺй•ҮеҢ–иҝӣзЁӢжҢҒз»ӯеҠ йҖҹпјҢд»ҘеҸҠдәәеқҮдҪҸе®…йқўз§ҜдёҚж–ӯжҸҗй«ҳзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„е№ізЁіеҸ‘еұ•пјҢеұ…ж°‘зҡ„зү©иҙЁж–ҮеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҜ№дәҺе»әзӯ‘иЈ…дҝ®иЈ…йҘ°зҡ„йңҖжұӮд№ҹд»Һдј з»ҹзҡ„еұ…дҪҸгҖҒдҪҝз”ЁеҠҹиғҪеҗ‘жӣҙй«ҳеұӮж¬Ўзҡ„еӨ–и§Ӯе’ҢзҺҜеўғиҙЁйҮҸ并йҮҚиҪ¬еҸҳгҖӮжңӘжқҘпјҢеңЁеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжӢүеҠЁдёӢпјҢжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡе°ҶеҠ йҖҹйқ©ж–°пјҢдә§дёҡжҠҖжңҜе’Ңдә§е“ҒжҖ§иғҪжҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢжҺЁеҠЁиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”е•ҶгҖҒи®ҫи®Ўе…¬еҸёзӯүгҖӮе…¶дёӯеҺҹжқҗж–ҷжҳҜиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„еҹәзЎҖпјҢеҢ…жӢ¬жңЁжқҗгҖҒзҹіжқҗгҖҒж°ҙжіҘгҖҒж¶Ӯж–ҷзӯүпјҢеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јзӣҙжҺҘеҪұе“ҚеҲ°иЈ…дҝ®иЈ…йҘ°е·ҘзЁӢзҡ„иҙЁйҮҸе’ҢжҲҗжң¬гҖӮи®ҫи®Ўе…¬еҸёжҳҜиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдёӯиҙҹиҙЈжҸҗдҫӣи®ҫи®Ўж–№жЎҲе’Ңеӣҫзәёзҡ„жңҚеҠЎе•ҶпјҢе…¶и®ҫи®Ўж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣеҶіе®ҡдәҶиЈ…дҝ®иЈ…йҘ°е·ҘзЁӢзҡ„зҫҺи§ӮзЁӢеәҰе’Ңе“ҒиҙЁгҖӮдёӯеӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё еҹәеҮҶж–№дёӯе»әзӯ‘и®ҫи®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё еӨ§иұЎе»әзӯ‘и®ҫи®Ўжңүйҷҗе…¬еҸё дёӯеҚ—е»әзӯ‘и®ҫи®ЎйҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёңе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё еҹәеҮҶж–№дёӯе»әзӯ‘и®ҫи®ЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё еӨ§иұЎе»әзӯ‘и®ҫи®Ўжңүйҷҗе…¬еҸё дёӯеҚ—е»әзӯ‘и®ҫи®ЎйҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёңе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё

иЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§дёҡй“ҫдёӯжёёеҸӮдёҺиҖ…дё»иҰҒжңү家装公еҸёгҖҒж–Ҫе·ҘдјҒдёҡзӯүпјҢе…¶дёӯж–Ҫе·ҘдјҒдёҡжҳҜиҙҹиҙЈе…·дҪ“ж–Ҫе·Ҙзҡ„йҳҹдјҚпјҢйҖҡеёёд»ҘеҠіеҠЎеҲҶеҢ…зҡ„еҪўејҸеҸӮдёҺиЈ…дҝ®йЎ№зӣ®гҖӮеңЁж–Ҫе·ҘиҝҮзЁӢдёӯпјҢж–Ҫе·ҘдјҒдёҡйңҖиҰҒйҒөеҫӘи®ҫи®ЎиҰҒжұӮе’Ңж–Ҫе·Ҙ规иҢғпјҢзЎ®дҝқе·ҘзЁӢиҙЁйҮҸе’ҢиҝӣеәҰпјҢеҗҢж—¶пјҢж–Ҫе·ҘдјҒдёҡд№ҹйңҖиҰҒе…іжіЁж–°жҠҖжңҜе’Ңж–°жқҗж–ҷзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢжҸҗй«ҳиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’Ңз«һдәүеҠӣгҖӮ

иЈ…дҝ®иЈ…йҘ°иЎҢдёҡдё»иҰҒеә”з”ЁдәҺе»әзӯ‘зү©зҡ„дё»дҪ“з»“жһ„е®ҢжҲҗеҗҺпјҢеҜ№е»әзӯ‘зү©иҝӣиЎҢеҶ…йғЁзҡ„иЈ…дҝ®е’Ңдҝ®йҘ°пјҢеҢ…жӢ¬еҜ№ж°ҙз”өгҖҒеўҷдҪ“гҖҒең°жқҝгҖҒеӨ©иҠұжқҝгҖҒжҷҜи§ӮзӯүиҝӣиЎҢе®үиЈ…е’Ңдҝ®йҘ°пјҢе№ҝжіӣеә”з”ЁдәҺй…’еә—гҖҒеҠһе…¬жҘјгҖҒеӯҰж Ўзӯүе…¬е…ұе»әзӯ‘пјҢе…¬еҜ“гҖҒеҲ«еў…зӯүдҪҸе®…гҖӮжңӘжқҘйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжұҹжІіеҲӣе»әйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹжІійӣҶеӣўе§Ӣе»әдәҺ1999е№ҙпјҢе…¬еҸёдё»иҗҘдёҡеҠЎеҲҶдёәе»әзӯ‘иЈ…йҘ°дёҡеҠЎгҖҒеҢ»з–—еҒҘеә·дёҡеҠЎдёӨйғЁеҲҶпјҢиҮҙеҠӣдәҺжҸҗдҫӣз»ҝиүІе»әзӯ‘зі»з»ҹе’Ңй«ҳе“ҒиҙЁзҡ„еҢ»з–—еҒҘеә·жңҚеҠЎгҖӮеӨҡе№ҙжқҘпјҢжұҹжІійӣҶеӣўе§Ӣз»ҲеқҡжҢҒдё»дёҡеҸ‘еұ•жҲҳз•ҘпјҢжӢҘжңүжұҹ河幕еўҷгҖҒжұҹжІіе…үдјҸгҖҒжёҜжәҗиЈ…йҘ°гҖҒжүҝиҫҫйӣҶеӣўзӯүиЎҢдёҡзҹҘеҗҚе“ҒзүҢпјҢеңЁе»әзӯ‘幕еўҷгҖҒе…үдјҸе»әзӯ‘гҖҒе®ӨеҶ…иЈ…йҘ°дёҺи®ҫи®Ўзӯүдё“дёҡйўҶеҹҹеұ…дәҺдё–з•ҢйўҶе…Ҳж°ҙе№ігҖӮ

жұҹжІійӣҶеӣўе»әзӯ‘иЈ…йҘ°дёҡеҠЎжқҝеқ—еҢ…жӢ¬е»әзӯ‘幕еўҷдёҺе…үдјҸе»әзӯ‘гҖҒе®ӨеҶ…иЈ…йҘ°дёҺе®ӨеҶ…и®ҫи®ЎдёӨеӨ§зұ»пјҢдё»иҰҒжүҝжҺҘй«ҳжЎЈеҶҷеӯ—жҘјгҖҒй…’еә—гҖҒе…¬е…ұе»әзӯ‘гҖҒй«ҳжЎЈдҪҸе®…гҖҒй•ҝз§ҹе…¬еҜ“зӯүйЎ№зӣ®гҖӮе…¬еҸёдҪңдёәе»әзӯ‘幕еўҷйҫҷеӨҙдјҒдёҡпјҢеӨҡе№ҙжқҘжҢҒз»ӯеҠ еӨ§иҠӮиғҪзҺҜдҝқжҠҖжңҜеңЁе№•еўҷзі»з»ҹзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢз§ҜжһҒеҗ‘е…үдјҸе»әзӯ‘йўҶеҹҹ延伸е’ҢиҪ¬еһӢгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжұҹжІійӣҶеӣўе»әзӯ‘иЈ…йҘ°дёҡеҠЎиҗҘдёҡ收е…Ҙдёә83.17дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚ93.99%гҖӮ

пјҲ2пјүиӢҸе·һйҮ‘иһіиһӮе»әзӯ‘иЈ…йҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё

йҮ‘иһіиһӮдҪңдёәжҲ‘еӣҪе»әзӯ‘иЈ…йҘ°иЎҢдёҡйҰ–家дёҠеёӮе…¬еҸёпјҢдё»иҰҒд»ҺдәӢе»әзӯ‘иЈ…йҘ°е·ҘзЁӢзҡ„и®ҫи®Ўе’Ңж–Ҫе·ҘпјҢе…·жңүе®ӨеҶ…иЈ…йҘ°гҖҒ幕еўҷгҖҒиҪҜиЈ…гҖҒжҷҜи§Ӯзӯүе…Ёдә§дёҡй“ҫзҡ„и®ҫи®ЎгҖҒж–Ҫе·ҘгҖҒжңҚеҠЎиғҪеҠӣгҖӮе…¬еҸёжүҝжҺҘйЎ№зӣ®еҢ…жӢ¬дҪҸе®…иЈ…йҘ°е’Ңе…¬е…ұе»әзӯ‘иЈ…йҘ°зӯүпјҢж¶өзӣ–дҪҸе®…иЈ…йҘ°гҖҒй…’еә—иЈ…йҘ°гҖҒе•Ҷдёҡе»әзӯ‘иЈ…йҘ°гҖҒж–ҮдҪ“дјҡеұ•е»әзӯ‘иЈ…йҘ°зӯүеӨҡз§ҚдёҡжҖҒеҪўжҖҒгҖӮ

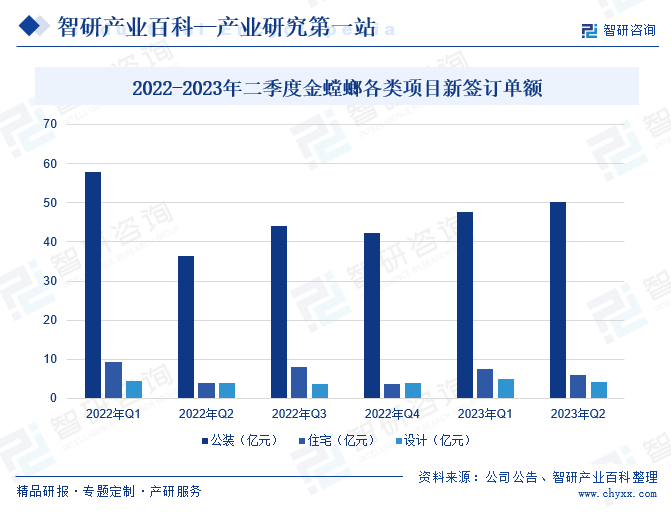

2023е№ҙдёҠеҚҠе№ҙйҮ‘иһіиһӮеҗ„зұ»еһӢйЎ№зӣ®ж–°зӯҫи®ўеҚ•йҮ‘йўқеҗҲи®Ў120.45дәҝе…ғпјҢдёҖеӯЈеәҰе’ҢдәҢеӯЈеәҰж–°зӯҫи®ўеҚ•йҮ‘йўқеҲҶеҲ«дёә60.13дәҝе…ғгҖҒ60.32дәҝе…ғгҖӮе…¶дёӯе…¬иЈ…йЎ№зӣ®еҚ жҚ®дё»иҰҒд»ҪйўқпјҢ2023е№ҙдәҢеӯЈеәҰйҮ‘иһіиһӮе…¬иЈ…йЎ№зӣ®ж–°зӯҫи®ўеҚ•йҮ‘йўқиҫҫеҲ°50.19дәҝе…ғпјҢжүҖеҚ жҜ”йҮҚдёә83%пјҢдҪҸе®…йЎ№зӣ®е’Ңи®ҫи®ЎйЎ№зӣ®ж–°зӯҫи®ўеҚ•йҮ‘йўқдёә5.87дәҝе…ғгҖҒ4.95дәҝе…ғгҖӮеңЁеӣҪеҶ…з»ҸжөҺе…Ёйқўеӣһжҡ–зҡ„жҺЁеҠЁдёӢпјҢеёӮеңәйңҖжұӮйҖҗжӯҘжҸҗеҚҮпјҢйҮ‘иһіиһӮе»әзӯ‘иЈ…йҘ°дёҡеҠЎи®ўеҚ•йҮҸд№ҹе°ҶжҢҒз»ӯеўһеҠ пјҢжҺЁеҠЁе…¬еҸёз»ҸиҗҘдёҡз»©зЁіжӯҘеўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

2011-2018е№ҙпјҢеңЁе®Ҫжқҫзҡ„е®Ҹи§ӮзҺҜеўғдёӢпјҢ家装иЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢиЈ…дҝ®иЈ…йҘ°дёҡеҠЎд№ҹйҖҗжӯҘд»Һе…ЁйқўеҸ‘еұ•жңҹеҗ‘жҲҗзҶҹжңҹиҝҮжёЎгҖӮеңЁжӯӨжңҹй—ҙпјҢе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§еҖјдҝқжҢҒйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢе…¶дёӯ2018е№ҙиҫҫеҲ°еҺҶе№ҙжқҘй«ҳзӮ№пјҢе…ұи®Ў12949.84дәҝе…ғгҖӮ2019-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡеҮәзҺ°е°Ҹе№…и°ғж•ҙпјҢдә§еҖје‘ҲзҺ°еҮәвҖңе…ҲйҷҚеҗҺеҚҮвҖқжҖҒеҠҝпјҢ2022е№ҙиЎҢдёҡдә§еҖјиҫҫеҲ°12898.93дәҝе…ғпјҢжҒўеӨҚеҲ°2019е№ҙзҡ„ж•ҙдҪ“ж°ҙе№ігҖӮ

еңЁеӨҡж ·еҢ–еёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢдј з»ҹиЈ…дҝ®иЈ…йҘ°иЎҢдёҡжҢҒз»ӯйқ©ж–°пјҢиЈ…й…ҚејҸиЈ…дҝ®гҖҒдә’иҒ”зҪ‘家装зӯүжҰӮеҝөзӣёз»§ж¶ҢзҺ°пјҢиЎҢдёҡеҫ—еҲ°зЁіжӯҘеҸ‘еұ•гҖӮ2023е№ҙжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§еҖјдёә13726.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.42%гҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…еҗ„зұ»з«Је·Ҙе»әзӯ‘зҡ„иЈ…дҝ®йңҖжұӮйҖҗжӯҘйҮҠж”ҫпјҢиЈ…дҝ®иЈ…йҘ°иЎҢдёҡдә§еҖјд№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹҺеёӮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯеҠ еҝ«

йҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–жӯҘдјҗеҠ еҝ«пјҢж–°еўһе»әзӯ‘иЈ…йҘ°ж¶Ҳиҙ№йңҖжұӮе°ҶжҢҒз»ӯж—әзӣӣгҖӮдёҺжӯӨеҗҢж—¶пјҢз”ұдәҺе»әзӯ‘иЈ…дҝ®дёҡеҠЎиҮӘиә«зҡ„жӣҙж–°жҚўд»ЈйңҖжұӮпјҢе…¶еӯҳйҮҸеёӮеңәд№ҹе…·жңүиҫғеӨ§жҪңеҠӣгҖӮжҚ®дёӯеӣҪе»әзӯ‘иЈ…йҘ°иЎҢдёҡеҚҸдјҡйў„жөӢпјҢйҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–ж°ҙе№іеҝ«йҖҹжҸҗеҚҮпјҢжҜҸжҸҗй«ҳ1дёӘзҷҫеҲҶзӮ№пјҢе°Ҷжңү1300дёҮе·ҰеҸізҡ„еҶңдёҡдәәеҸЈиҪ¬еҢ–дёәеҹҺеёӮдәәеҸЈпјҢзӣҙжҺҘжӢүеҠЁе»әзӯ‘дёҡйңҖжұӮеңЁ6дәҝе№іж–№зұід»ҘдёҠгҖӮжҲ‘еӣҪеҹҺй•ҮеҢ–жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢе°ҶеҜ№дҪҸе®…е»әзӯ‘иЈ…йҘ°иө·еҲ°жҢҒз»ӯзҡ„жӢүеҠЁдҪңз”ЁпјҢд№ҹе°ҶдјҡеёҰеҠЁж•ҷиӮІзұ»е»әзӯ‘гҖҒй…’еә—гҖҒеҢ»йҷўзӯүе»әзӯ‘еҝ«йҖҹеўһй•ҝпјҢеҜ№е»әзӯ‘иЈ…дҝ®иЈ…йҘ°дёҡеҠЎеҸ‘еұ•дәҰиө·еҲ°й©ұеҠЁдҪңз”ЁгҖӮ

пјҲ2пјүиЈ…й…ҚејҸиЈ…дҝ®еҸ‘еұ•жҸҗйҖҹ

иЈ…й…ҚејҸиЈ…дҝ®дҪңдёәиЈ…й…ҚејҸе»әзӯ‘зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҚ жҜ”иҫҫеҲ°40%е·ҰеҸігҖӮиҖҢиЈ…й…ҚејҸе»әзӯ‘з¬ҰеҗҲеӣҪ家з»ҝиүІдҪҺзўізҺҜдҝқеҸ‘еұ•дё»зәҝпјҢиҮӘ2016е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңдёҚж–ӯеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢеӨ§еҠӣжҺЁе№ҝиЈ…й…ҚејҸе»әзӯ‘гҖӮеңЁж”ҝзӯ–зҡ„зЁіжӯҘжҺЁеҠЁдёӢпјҢиЈ…й…ҚејҸе»әзӯ‘зҡ„жё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢд№ҹдёәиЈ…й…ҚејҸиЈ…дҝ®жҸҗдҫӣдәҶе……и¶іеҸ‘еұ•з©әй—ҙгҖӮеңЁиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡеҠ йҖҹеҸ‘еұ•дёӢпјҢиЈ…й…ҚејҸиЈ…дҝ®жңүжңӣжҲҗдёәжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„йҮҚиҰҒеўһй•ҝзӮ№пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе……и¶іеҶ…з”ҹеҠЁиғҪгҖӮ

пјҲ3пјүдәҢж¬ЎиЈ…дҝ®еёҰжқҘеўһйҮҸйңҖжұӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲҝең°дә§еёӮеңәжӯҘе…ҘеӯҳйҮҸж—¶д»ЈпјҢд»ҘвҖңж—§жҘјж”№йҖ гҖҒеӯҳйҮҸжҸҗеҚҮвҖқдёәж ёеҝғзҡ„еҸ‘еұ•жЁЎејҸйҖҗжёҗжҲҗдёәдё»жөҒпјҢж—§жҲҝзҝ»ж–°дёәиЈ…дҝ®иЈ…йҘ°иЎҢдёҡеҸ‘еұ•еёҰжқҘе·ЁеӨ§жңәйҒҮгҖӮеҗҢж—¶пјҢеңЁеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺжңҚеҠЎгҖҒе“ҒиҙЁгҖҒз”ҹжҙ»ж–№ејҸзӯүжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢж”№е–„еһӢ家еұ…йңҖжұӮдёҚж–ӯйҮҠж”ҫпјҢдёҚ少家еәӯе·Іиҝӣе…ҘдәҢж¬ЎиЈ…дҝ®жҲ–дёүж¬ЎиЈ…дҝ®зҡ„йҳ¶ж®өгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…ЁеӣҪеұҖж”№йЎ№зӣ®йңҖжұӮж•°еҗҢжҜ”еўһй•ҝ206%пјӣе№іеҸ°еҫ®иЈ…йЎ№зӣ®йңҖжұӮж•°еҗҢжҜ”еўһй•ҝ177%гҖӮйҡҸзқҖз»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•пјҢеұ…ж°‘еҜ№дәҺдәҢж¬ЎиЈ…дҝ®зҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһеҠ пјҢжңүжңӣеёҰеҠЁе»әзӯ‘иЈ…дҝ®иЈ…йҘ°иЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжқҗж–ҷйҮҮиҙӯдҫӣеә”е•ҶеҲҶж•Јзҡ„йЈҺйҷ©

жү№йҮҸзІҫиЈ…дҝ®иЎҢдёҡжүҖйңҖжқҗж–ҷз§Қзұ»з№ҒеӨҡпјҢдё”дёҚеҗҢзұ»еһӢдёҺдёҚеҗҢең°еҹҹзҡ„йЎ№зӣ®еҜ№жқҗж–ҷзҡ„з§Қзұ»е’Ңи§„ж јиҰҒжұӮеҗ„дёҚзӣёеҗҢпјҢиҝҷдҪҝеҫ—е°‘ж•°жқҗж–ҷдҫӣеә”е•Ҷж— жі•ж»Ўи¶іиЎҢдёҡе…¬еҸёзҡ„е…ЁйғЁйҮҮиҙӯйңҖжұӮгҖӮеҗҢж—¶пјҢе»әзӯ‘иЈ…дҝ®иЈ…йҘ°йЎ№зӣ®зҡ„ең°еҹҹдёҖиҲ¬еҲҶеёғиҫғе№ҝпјҢдёәдәҶиҠӮзәҰжҲҗжң¬гҖҒдҝқиҜҒжқҗж–ҷиҝҗйҖҒзҡ„еҸҠж—¶жҖ§пјҢиЈ…дҝ®иЈ…йҘ°дјҒдёҡдёҖиҲ¬еңЁйЎ№зӣ®жүҖеңЁең°йҷ„иҝ‘иҝӣиЎҢжқҗж–ҷйҮҮиҙӯгҖӮдҫӣеә”е•ҶжҜ”иҫғеҲҶж•Јзҡ„еұҖйқўе°ҶеўһеҠ дјҒдёҡдҫӣеә”е•Ҷз®ЎзҗҶзҡ„йҡҫеәҰпјҢжңүеҸҜиғҪеҜјиҮҙдҫӣеә”е•ҶеҸҳеҠЁйў‘з№ҒгҖҒйҮҮиҙӯиҙ§зү©дёҚиғҪеҸҠж—¶еҲ°иҙ§зӯүжғ…еҶөпјҢиҝӣиҖҢеҸҜиғҪеҜ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘжһ„жҲҗдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүзҡ„规иҢғжҖ§жңүеҫ…жҸҗеҚҮ

жҲ‘еӣҪе»әзӯ‘иЈ…йҘ°иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиЎҢдёҡйӣҶдёӯеәҰеҒҸдҪҺпјҢеёӮеңәд»Ҙдёӯе°ҸдјҒдёҡдёәдё»пјҢз«һдәүиҫғдёәжҝҖзғҲгҖӮдҪҸе®…зІҫиЈ…дҝ®еёӮеңәиҝ‘еҮ е№ҙеҸ‘еұ•иҝ…зҢӣпјҢж–°иҝӣе…Ҙзҡ„дёӯе°ҸдјҒдёҡеңЁдёӯдҪҺз«ҜеёӮеңәеӯҳеңЁеҒ·е·ҘеҮҸж–ҷгҖҒдҪҺд»·з«һж ҮзӯүдёҚ规иҢғз«һдәүжүӢж®өжүҝжҸҪдёҡеҠЎзҡ„зҺ°иұЎпјҢеҪұе“ҚдәҶиЎҢдёҡзҡ„ж•ҙдҪ“规иҢғжҖ§е’ҢиҜҡдҝЎж°ҙе№іпјҢ并дҪҝеҫ—дёӢжёёжҲҝең°дә§ејҖеҸ‘е•ҶеҜ№иЈ…йҘ°иЎҢдёҡзҡ„规иҢғжҖ§и®ӨеҸҜеәҰзӣёеҜ№дёҚй«ҳпјҢеүҠејұдәҶиЎҢдёҡзҡ„и®®д»·иғҪеҠӣпјҢеҜ№иЎҢдёҡеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдјҒдёҡиһҚиө„жё йҒ“иҫғдёәеҚ•дёҖ

жү№йҮҸзІҫиЈ…дҝ®йЎ№зӣ®дёҖиҲ¬и§„жЁЎиҫғеӨ§пјҢйңҖиҰҒиЈ…йҘ°дјҒдёҡжӢҘжңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣејҖеұ•дёҡеҠЎгҖӮжҲ‘еӣҪе»әзӯ‘иЈ…йҘ°дјҒдёҡеӨҡдёәж°‘иҗҘдјҒдёҡпјҢиө„йҮ‘еҹәжң¬дёҠдҫқйқ иҮӘиә«зҡ„еҸ‘еұ•з§ҜзҙҜпјҢеҜ№еӨ–иһҚиө„дё»иҰҒдҫқйқ 银иЎҢеҖҹж¬ҫгҖӮдҪҶз”ұдәҺе»әзӯ‘иЈ…йҘ°дјҒдёҡеӨҡдёәиҪ»иө„дә§иҝҗиҗҘе…¬еҸёпјҢжІЎжңүеӨ§йҮҸиө„дә§д»ҘдҫӣеҠһзҗҶиҫғеӨ§и§„жЁЎжҠөжҠјиҙ·ж¬ҫпјҢжүҖд»ҘпјҢе»әзӯ‘иЈ…йҘ°дјҒдёҡиҗҘиҝҗиө„йҮ‘жҷ®йҒҚзӣёеҜ№зҙ§еј пјҢеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

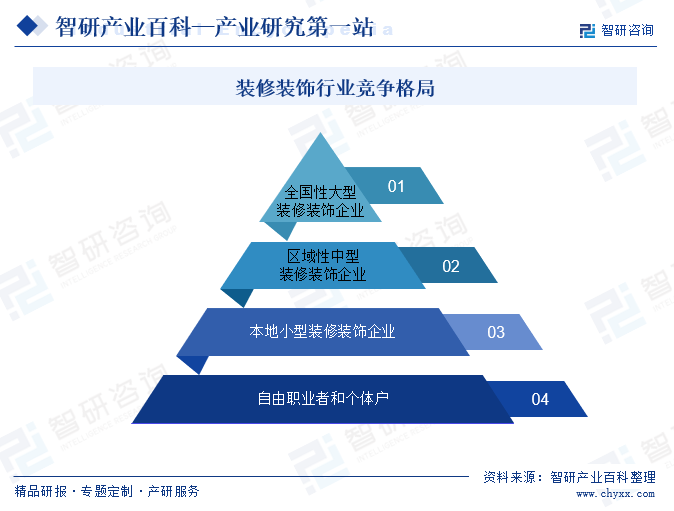

е…«гҖҒз«һдәүж јеұҖ

иЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„з«һдәүж јеұҖжҜ”иҫғеҲҶж•ЈпјҢеёӮеңәеҸӮдёҺиҖ…дј—еӨҡпјҢдё»иҰҒеҢ…жӢ¬еӨ§еһӢ家装公еҸёгҖҒдёӯе°ҸеһӢ家装公еҸёгҖҒи®ҫи®Ўе·ҘдҪңе®ӨгҖҒж–Ҫе·ҘдјҒдёҡзӯүгҖӮз”ұдәҺиҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢеёӮеңәдёҠеӯҳеңЁеӨ§йҮҸзҡ„е°ҸеһӢиЈ…дҝ®е…¬еҸёе’Ңж–Ҫе·ҘйҳҹдјҚпјҢеҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲгҖӮиЎҢдёҡжҖ»дҪ“еҸҜд»ҘеҲҶдёәеӣӣеӨ§жўҜйҳҹпјҢ第дёҖжўҜйҳҹжҳҜд»ҘйҮ‘иһіиһӮгҖҒжұҹжІійӣҶеӣўзӯүдёәдё»зҡ„е…ЁеӣҪжҖ§еӨ§еһӢиЈ…дҝ®иЈ…йҘ°дјҒдёҡпјҢиҝҷзұ»дјҒдёҡеңЁе…ЁеӣҪиҢғеӣҙеҶ…жӢҘжңүиҫғй«ҳзҡ„зҹҘеҗҚеәҰе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢ规模иҫғеӨ§пјҢиө„йҮ‘е®һеҠӣйӣ„еҺҡпјҢе…·жңүиҫғејәзҡ„еёӮеңәеҚ жңүзҺҮе’Ңз«һдәүеҠӣгҖӮ第дәҢжўҜйҳҹжҳҜеҢәеҹҹжҖ§дёӯеһӢиЈ…дҝ®иЈ…йҘ°дјҒдёҡпјҢиҝҷзұ»дјҒдёҡ规模йҖӮдёӯпјҢе…·жңүдёҖе®ҡзҡ„еёӮеңәеҚ жңүзҺҮе’Ңз«һдәүеҠӣгҖӮ第дёүжўҜйҳҹжҳҜжң¬ең°е°ҸеһӢиЈ…дҝ®иЈ…йҘ°дјҒдёҡпјҢе…¶е…·еӨҮиҫғејәзҡ„ең°еҹҹжҖ§е’ҢзҒөжҙ»жҖ§пјҢ规模жҖ»дҪ“еҒҸе°ҸгҖӮжңҖеҗҺжҳҜиҮӘз”ұиҒҢдёҡиҖ…е’ҢдёӘдҪ“жҲ·пјҢиҝҷзұ»з»ҸиҗҘиҖ…规模иҫғе°ҸпјҢдҪҶж•°йҮҸеәһеӨ§пјҢжҳҜиЈ…дҝ®иЈ…йҘ°иЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

жңӘжқҘпјҢйҡҸзқҖеёӮеңәзҡ„дёҚж–ӯжү©еӨ§е’Ңз«һдәүзҡ„еҠ еү§пјҢиЎҢдёҡе°ҶиҝӣдёҖжӯҘж•ҙеҗҲе’ҢйӣҶдёӯгҖӮе…¶дёӯеӨ§еһӢ家装公еҸёе’Ңе“ҒзүҢдјҒдёҡе°ҶйҖҡиҝҮ兼并收иҙӯзӯүж–№ејҸжү©еӨ§иҮӘиә«зҡ„规模е’ҢеёӮеңәд»ҪйўқпјҢжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣе’ҢжҠ—йЈҺйҷ©иғҪеҠӣпјҢйғЁеҲҶдё“дёҡеҢ–зҡ„дёӯе°ҸеһӢ家装公еҸёе’ҢжңҚеҠЎе•Ҷд№ҹе°ҶйҖҡиҝҮжҸҗдҫӣдё“дёҡеҢ–зҡ„жңҚеҠЎеңЁеёӮеңәдёӯеҚ жҚ®дёҖеёӯд№Ӣең°гҖӮ

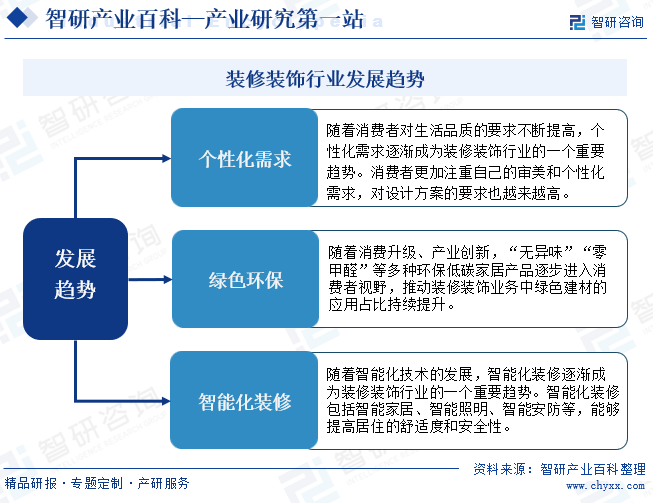

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁвҖңеҸҢзўівҖқжҲҳз•ҘгҖҒз»ҝиүІиҠӮиғҪе»әзӯ‘зӯүеӨҡйЎ№ж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁеҠЁдёӢпјҢиҠӮиғҪеҮҸзўігҖҒз»ҝиүІзҺҜдҝқзӯүжҰӮеҝөжҢҒз»ӯж·ұеҢ–пјҢйҖҡиҝҮдҪҝз”Ёз»ҝиүІе»әжқҗгҖҒеә”з”ЁиҠӮиғҪжҠҖжңҜпјҢеҸҜд»ҘеҮҸе°‘е»әзӯ‘иЈ…дҝ®иЈ…йҘ°е…Ёз”ҹе‘Ҫе‘Ёжңҹдёӯзҡ„зўіжҺ’ж”ҫжҖ»йҮҸпјҢе®һзҺ°з»ҝиүІдҪҺзўіеҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№еҚҮзә§гҖҒдә§дёҡеҲӣж–°пјҢвҖңж— ејӮе‘івҖқвҖңйӣ¶з”ІйҶӣвҖқзӯүеӨҡз§ҚзҺҜдҝқдҪҺ碳家еұ…дә§е“ҒйҖҗжӯҘиҝӣе…Ҙж¶Ҳиҙ№иҖ…и§ҶйҮҺпјҢжҺЁеҠЁиЈ…дҝ®иЈ…йҘ°дёҡеҠЎдёӯз»ҝиүІе»әжқҗзҡ„еә”з”ЁеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮеңЁж”ҝзӯ–жҺЁеҠЁгҖҒйңҖжұӮжӢүеҠЁзҡ„е…ұеҗҢеҪұе“ҚдёӢпјҢжҲ‘еӣҪиЈ…дҝ®иЈ…йҘ°иЎҢдёҡе°ҶеҠ еҝ«з»ҝиүІдҪҺзўіиҪ¬еһӢжӯҘдјҗгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ