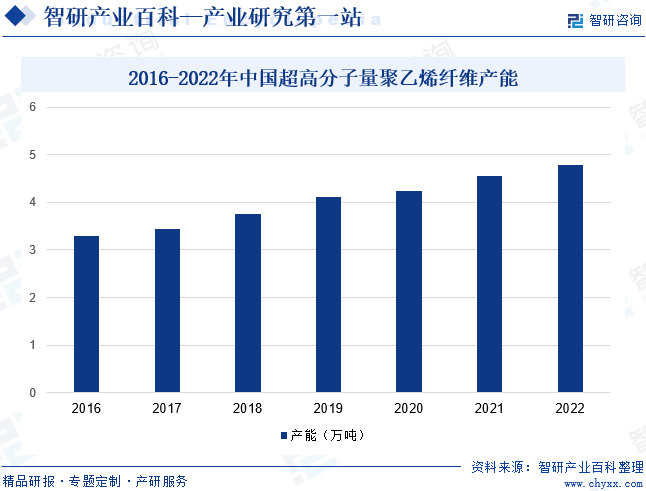

ж‘ҳиҰҒпјҡеңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеӣҪеҶ…дјҒдёҡзҡ„жҢҒз»ӯжҠ•е…ҘдёӢпјҢзӣ®еүҚжҲ‘еӣҪе·Із»ҸйҖҗжӯҘе®һзҺ°дәҶи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„жү№йҮҸеҢ–з”ҹдә§пјӣеҗҢж—¶пјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдёӢжёёиЎҢдёҡзҡ„з”ҹдә§жҠҖжңҜжҢҒз»ӯжҸҗеҚҮпјҢжӢ“е®ҪдәҶе…¶еә”з”ЁйўҶеҹҹгҖӮ2022е№ҙпјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙе№ҙдә§иғҪиҫҫ4.78дёҮеҗЁпјҢе·ІжҲҗдёәе…ЁзҗғеёӮеңәзҡ„йҮҚиҰҒдҫӣеә”жқҘжәҗгҖӮжңӘжқҘпјҢд»ҘеҗҢзӣҠдёӯдёәд»ЈиЎЁзҡ„йҫҷеӨҙдјҒдёҡд»Қе°ҶйҖҡиҝҮйқ©ж–°з”ҹдә§е·ҘиүәпјҢеңЁжӣҙе№ҝжіӣзҡ„з»ҶеҲҶеә”з”ЁйўҶеҹҹе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

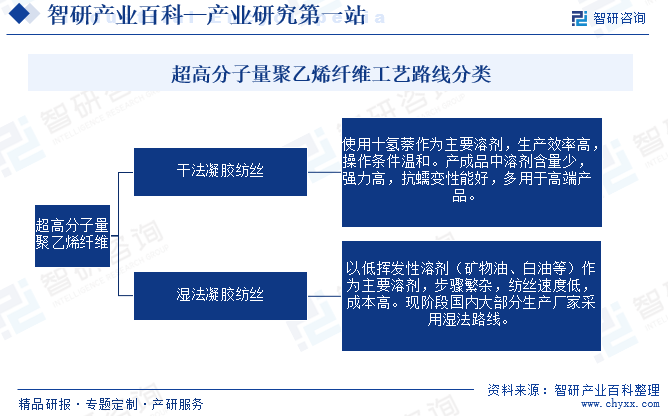

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеҸҲеҸ«еҒҡй«ҳејәй«ҳжЁЎиҒҡд№ҷзғҜзәӨз»ҙпјҢжҳҜеҲҶеӯҗйҮҸеңЁ150дёҮ-800дёҮд№Ӣй—ҙзҡ„ж— ж”Ҝй“ҫзҡ„зәҝжҖ§иҒҡд№ҷзғҜпјҢдёҺзўізәӨз»ҙгҖҒиҠізә¶еҗҲз§°дёәвҖңдё–з•ҢдёүеӨ§й«ҳ科жҠҖзәӨз»ҙвҖқгҖӮи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜжҳҜз”ұд№ҷзғҜиҒҡеҗҲиҖҢжҲҗпјҢз”ҹдә§иҝҮзЁӢдёҺжҷ®йҖҡй«ҳеҜҶеәҰиҒҡд№ҷзғҜзҡ„з”ҹдә§иҝҮзЁӢзӣёзұ»дјјпјҢеҸҜеҲҶдёәе№Іжі•е’Ңж№ҝжі•дёӨз§Қе·Ҙиүәи·ҜзәҝгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз”ҹдә§жЁЎејҸ

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдјҒдёҡдё»иҰҒйҒөеҫӘвҖңд»Ҙй”Җе®ҡдә§+йҖӮеҪ“еӨҮиҙ§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮеҚіж №жҚ®е®ўжҲ·и®ўеҚ•пјҢжҢүз…§е®ўжҲ·иҰҒжұӮзҡ„жҖ§иғҪгҖҒдә§е“Ғи§„ж јгҖҒж•°йҮҸпјҢеҲ¶е®ҡз”ҹдә§йҖҡзҹҘеҚ•дёӢеҸ‘иҮіз”ҹдә§зӣёе…ійғЁй—ЁпјҢи·ҹиёӘдәӨиҙ§иҝӣеәҰпјҢзЎ®дҝқжҢүжңҹдәӨиҙ§гҖӮеҗҢж—¶пјҢдёәзј©зҹӯдҫӣиҙ§е‘ЁжңҹеҸҠж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„еёӮеңәйңҖжұӮпјҢйғЁеҲҶдјҒдёҡдјҡж №жҚ®еёӮеңәйңҖжұӮе’Ңе®ўжҲ·жңӘжқҘжҪңеңЁзҡ„йңҖжұӮжғ…еҶөеҲ¶е®ҡеҗҲзҗҶзҡ„з”ҹдә§йў„жөӢе’Ңз”ҹдә§еӨҮиҙ§и®ЎеҲ’пјҢ并жҢүз…§и®ЎеҲ’дҝқиҜҒдёҖе®ҡж•°йҮҸзҡ„жҲҗе“Ғеә“еӯҳгҖӮ

2гҖҒй”Җе”®жЁЎејҸ

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеҲ¶йҖ е•ҶйҖҡеёёйҮҮз”Ёзӣҙй”ҖдёҺз»Ҹй”Җзӣёз»“еҗҲзҡ„й”Җе”®жЁЎејҸгҖӮеңЁзӣҙй”ҖжЁЎејҸдёӢпјҢдјҒдёҡеҜ№е®ўжҲ·йңҖжұӮе’ҢеёӮеңәзҠ¶еҶөзҡ„еҸҳеҢ–иҝӣиЎҢз»ҶиҮҙи·ҹиёӘпјҢдҝқжҢҒдёҺе®ўжҲ·зҡ„дёӘжҖ§еҢ–жІҹйҖҡе’ҢжңҚеҠЎпјҢеҝ«йҖҹе“Қеә”е®ўжҲ·е·®ејӮеҢ–йңҖжұӮпјҢ并дёәдёӯй«ҳз«Ҝе®ўжҲ·жҸҗдҫӣе®ҡеҲ¶еҢ–жҠҖжңҜжңҚеҠЎе’Ңе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎгҖӮеңЁз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡйҖҡиҝҮз»Ҹй”Җе•ҶжңҚеҠЎдәҺе°Ҹ规模жҲ–жө·еӨ–е®ўжҲ·пјҢд»ҘжӯӨдҝғиҝӣдјҒдёҡдә§е“Ғй”Җе”®жё йҒ“дёӢжІүпјҢ并йҖӮеәҰжӢ“еұ•еӣҪйҷ…еёӮеңәпјҢиҫҫеҲ°дә’еҲ©е…ұиөўзҡ„зӣ®зҡ„гҖӮ

3гҖҒз ”еҸ‘жЁЎејҸ

е…·еӨҮиҮӘдё»з ”еҸ‘иғҪеҠӣзҡ„и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜдјҒдёҡиҒҡз„Ұдә§е“ҒеҠҹиғҪеҢ–е’Ңй«ҳжҖ§иғҪеҢ–йўҶеҹҹејҖеұ•з ”еҸ‘еёғеұҖпјҢй«ҳеәҰйҮҚи§Ҷдә§е“ҒеҲӣж–°гҖӮдјҒдёҡдё»иҰҒйҮҮз”ЁиҮӘжңүз ”з©¶еӣўйҳҹдёҺеӣҪе®¶з ”з©¶йҷўгҖҒй«ҳж ЎдәәжүҚдәӨжөҒйғЁеҗҲдҪңзҡ„з ”еҸ‘жЁЎејҸпјҢе°ҶдјҒдёҡз ”еҸ‘иғҪеҠӣдёҺеёӮеңәйңҖжұӮдё»еҠЁз»“еҗҲпјӣйҮҮз”Ёзҹ©йҳөз»“жһ„и·ЁйғЁй—ЁйЎ№зӣ®з»„ејҖеҸ‘жЁЎејҸпјҢдҝқйҡңз ”еҸ‘иҝҮзЁӢдёӯеҗ„йғЁй—ЁжҲҗе‘ҳд№Ӣй—ҙе……еҲҶең°дәӨжөҒдёҺеҗҲдҪңпјҢе®һзҺ°з ”еҸ‘гҖҒз”ҹдә§дёҺиҗҘй”Җд№Ӣй—ҙзҡ„еҝ«йҖҹиҒ”еҠЁеҸҚеә”пјҢзј©зҹӯз ”еҸ‘е‘ЁжңҹпјҢжҸҗй«ҳз ”еҸ‘ж•ҲзҺҮгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜдё»з®ЎйғЁй—Ёдё»иҰҒдёәеӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁе’ҢеёӮзӣ‘жҖ»еұҖгҖӮеҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢз»ҹзӯ№еҚҸи°ғз»ҸжөҺзӨҫдјҡеҸ‘еұ•пјӣз»„з»ҮжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјҢиҙҹиҙЈеҚҸи°ғдә§дёҡеҸ‘еұ•зҡ„йҮҚеӨ§й—®йўҳ并衔жҺҘе№іиЎЎзӣёе…іеҸ‘еұ•и§„еҲ’е’ҢйҮҚеӨ§ж”ҝзӯ–гҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹе®ҡе…¬еҸёжүҖеӨ„иЎҢдёҡзҡ„ж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢз»„з»Үе®һж–Ҫжңүе…іеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№д»»еҠЎпјҢжҺЁиҝӣзӣёе…із§‘з ”жҲҗжһңдә§дёҡеҢ–пјҢжҺЁеҠЁж–°е…ҙдә§дёҡеҸ‘еұ•зӯүгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈеёӮеңәз»јеҗҲзӣ‘зқЈз®ЎзҗҶпјҢз»ҹдёҖзҷ»и®°еёӮеңәдё»дҪ“并е»әз«ӢдҝЎжҒҜе…¬зӨәе’Ңе…ұдә«жңәеҲ¶пјӣз»„з»ҮеёӮеңәзӣ‘з®Ўз»јеҗҲжү§жі•е·ҘдҪңпјҢжүҝжӢ…еҸҚеһ„ж–ӯз»ҹдёҖжү§жі•пјӣ规иҢғе’Ңз»ҙжҠӨеёӮеңә秩еәҸгҖӮ

иЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒдёәдёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪеӨҚеҗҲжқҗж–ҷе·ҘдёҡеҚҸдјҡе’ҢдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡгҖӮдёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡдё»иҰҒиҒҢиҙЈеҢ…жӢ¬еҸ—ж”ҝеәң委жүҳжҸҗеҮәиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡеҸ‘еұ•ж”ҝзӯ–е’ҢжҠҖжңҜз»ҸжөҺж”ҝзӯ–пјҢеҲ¶е®ҡе’Ңдҝ®ж”№еҢ–зәӨиЎҢдёҡж ҮеҮҶгҖҒжҺЁиҝӣеҢ–зәӨиЎҢдёҡж ҮеҮҶзҡ„иҙҜеҪ»е®һж–ҪгҖӮдёӯеӣҪеӨҚеҗҲжқҗж–ҷе·ҘдёҡеҚҸдјҡеңЁж”ҝеәңе’ҢдјҒдёҡй—ҙеҸ‘жҢҘжЎҘжўҒзәҪеёҰдҪңз”ЁпјҢеҚҸеҠ©ж”ҝеәңеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’е’Ңеҗ„зұ»дә§дёҡж”ҝзӯ–пјҢеҸҠж—¶еҗ‘ж”ҝеәңеҸҚжҳ иЎҢдёҡеҸ‘еұ•иҝӣзЁӢе’ҢиҜүжұӮпјҢжҗңйӣҶгҖҒж•ҙзҗҶеӣҪеҶ…еӨ–иЎҢдёҡеҠЁжҖҒпјҢеҲҶжһҗе’ҢйҖҡжҠҘиЎҢдёҡз»ҸжөҺиҝҗиЎҢжғ…еҶөпјҢеј•йўҶиЎҢдёҡе®һзҺ°еҒҘеә·жңүеәҸеҸ‘еұ•гҖӮдёӯеӣҪзәәз»Үе·ҘдёҡиҒ”еҗҲдјҡдё»иҰҒиҒҢиҙЈеҢ…жӢ¬еҸӮдёҺз ”з©¶еҲ¶е®ҡзәәз»ҮиЎҢдёҡдёӯй•ҝжңҹ科жҠҖеҸ‘еұ•жҲҳз•ҘпјҢеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўиЎҢдёҡж ҮеҮҶпјҢ并组з»ҮиҙҜеҪ»е®һж–ҪпјӣеҲ¶е®ҡиЎҢ规иЎҢзәҰпјҢ规иҢғиЎҢдёҡиЎҢдёәпјҢе»әз«ӢиЎҢдёҡиҮӘеҫӢжңәеҲ¶пјҢз»ҙжҠӨиЎҢдёҡеҲ©зӣҠгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

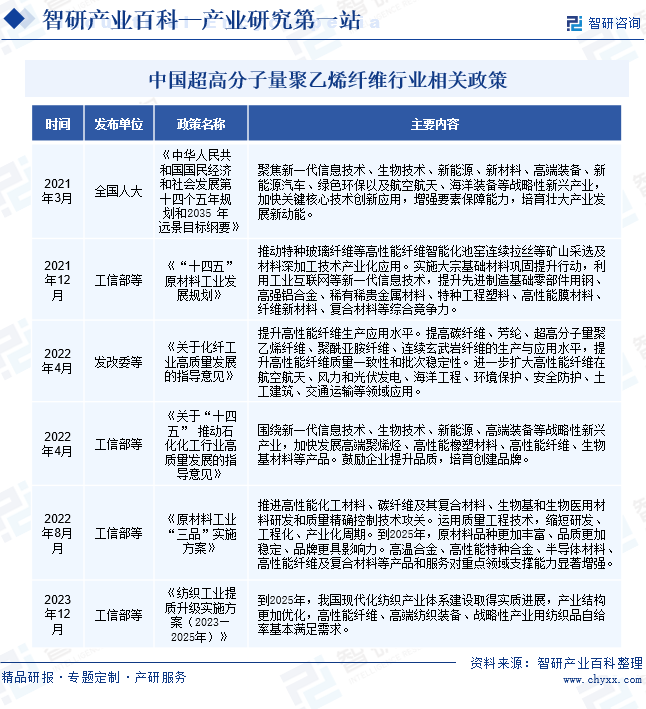

ж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢпјҢж–°жқҗж–ҷеұһдәҺжҲ‘еӣҪеӨ§еҠӣеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдҪңдёәдё–з•ҢдёүеӨ§й«ҳжҖ§иғҪзәӨз»ҙд№ӢдёҖпјҢеӣҪ家еҲ©еҘҪж”ҝзӯ–е°ҶжҢҒз»ӯжҺЁеҠЁе…¶е…ій”®ж ёеҝғжҠҖжңҜеҲӣж–°еә”з”ЁпјҢеўһејәиҰҒзҙ дҝқйҡңиғҪеҠӣпјҢеҹ№иӮІеЈ®еӨ§дә§дёҡеҸ‘еұ•ж–°еҠЁиғҪгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҮәеҸ°дәҶгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–пјҢиҰҒжұӮжҸҗй«ҳзўізәӨз»ҙгҖҒиҠізә¶гҖҒи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзӯүж–°жқҗж–ҷзҡ„з”ҹдә§дёҺеә”з”Ёж°ҙе№іпјҢжҸҗеҚҮй«ҳжҖ§иғҪзәӨз»ҙиҙЁйҮҸдёҖиҮҙжҖ§е’Ңжү№ж¬ЎзЁіе®ҡжҖ§гҖӮиҝӣдёҖжӯҘжү©еӨ§й«ҳжҖ§иғҪзәӨз»ҙеңЁиҲӘз©әиҲӘеӨ©гҖҒйЈҺеҠӣе’Ңе…үдјҸеҸ‘з”өгҖҒжө·жҙӢе·ҘзЁӢгҖҒзҺҜеўғдҝқжҠӨгҖҒе®үе…ЁйҳІжҠӨгҖҒеңҹе·Ҙе»әзӯ‘гҖҒдәӨйҖҡиҝҗиҫ“зӯүйўҶеҹҹеә”з”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеұһдәҺй«ҳжҠҖжңҜеҜҶйӣҶеһӢдә§е“ҒпјҢе…¶з”ҹдә§е·ҘиүәеӨҚжқӮпјҢе°Өе…¶жҳҜеңЁдҝқжҢҒе“ҒиҙЁдёҖиҮҙжҖ§ж–№йқўпјҢеҜ№з”ҹдә§и®ҫеӨҮе’Ңе·ҘиүәиҰҒжұӮй«ҳпјҢдё”зӣёе…іиҫ…ж–ҷгҖҒж·»еҠ еүӮе’ҢжІ№еүӮзҡ„й…ҚеҘ—ејҖеҸ‘д№ҹеҚҒеҲҶйҮҚиҰҒгҖӮе°Ҫз®Ўиҝ‘е№ҙжқҘдёӯеӣҪдёҖзӣҙеңЁе·ҘиүәжҠҖжңҜгҖҒз”ҹдә§иЈ…еӨҮзӯүж–№йқўиҝӣиЎҢжҠ•е…ҘпјҢдҪҶиЎҢдёҡеҶ…дјҒдёҡзӣ®еүҚеӨ§еӨҡдҪҝз”Ёж№ҝжі•еҮқиғ¶зәәдёқе·ҘиүәпјҢжҲҗжң¬жҠ•е…ҘеӨ§пјҢз”ҹдә§ж•ҲзҺҮиҫғдҪҺпјҢж•ҙдҪ“д»ҚеӨ„дәҺжҲҗй•ҝжңҹгҖӮж–°иҝӣе…ҘдјҒдёҡи®ҫеӨҮжҠ•иө„гҖҒжҠҖжңҜдәәе‘ҳзӣёеҜ№еҢ®д№ҸпјҢзҹӯж—¶й—ҙеҶ…ж— жі•еҪўжҲҗе“ҒиҙЁзЁіе®ҡзҡ„з”ҹдә§жЁЎејҸгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеҸҠе…¶зӣёе…іеӨҚеҗҲжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§ж¶үеҸҠй«ҳеҲҶеӯҗжқҗж–ҷгҖҒзәәз»ҮгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒжңәз”өдёҖдҪ“еҢ–гҖҒе·Ҙиүәе·ҘзЁӢзӯүеӨҡеӯҰ科гҖҒеӨҡдё“дёҡзҡ„з»јеҗҲжҖ§жҠҖжңҜеҲ¶йҖ йўҶеҹҹпјҢйңҖиҰҒеӨҡеӯҰ科зҡ„жҠҖжңҜдәәжүҚжҢҒз»ӯеҜ№зҺ°жңүдә§е“ҒиҝӣиЎҢеҲӣж–°жҖ§ж”№иҝӣе’Ңж–°дә§е“ҒејҖеҸ‘пјҢеӣ жӯӨпјҢжҠҖжңҜз ”еҸ‘е’Ңз”ҹдә§дәәе‘ҳдёҚд»…йңҖиҰҒе…·еӨҮж·ұеҺҡзҡ„дё“дёҡжҠҖжңҜзҹҘиҜҶз§ҜзҙҜпјҢиҝҳйңҖиҰҒжӢҘжңүдё°еҜҢзҡ„е®һи·өз»ҸйӘҢгҖӮз”ұдәҺеӣҪеҶ…и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиҜҘиЎҢдёҡзҡ„еӨҚеҗҲеһӢдәәжүҚзӣёеҜ№зјәд№ҸпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҹ№е…»жҲ–жӢӣиҒҳе…·жңүдё°еҜҢе®һи·өз»ҸйӘҢзҡ„з ”еҸ‘е’Ңз®ЎзҗҶдәәжүҚгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§дёҡжҳҜй«ҳйҷ„еҠ еҖјдә§дёҡпјҢеҗҢж—¶д№ҹйңҖиҰҒй«ҳжҠ•е…ҘгҖӮдёҖж–№йқўпјҢеј•иҝӣз”ҹдә§и®ҫеӨҮгҖҒеҺҹжқҗж–ҷеҸҠиҫ…еҠ©жқҗж–ҷзҡ„дҪҝз”ЁеқҮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјӣеҸҰдёҖж–№йқўпјҢз”ұдәҺи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдҪңдёәй«ҳжҖ§иғҪзәӨз»ҙеҜ№жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢй«ҳжҠҖжңҜдәәжүҚжӢӣиҒҳгҖҒж–°дә§е“Ғз ”еҸ‘еҲӣж–°гҖҒз”ҹдә§и®ҫеӨҮзЈЁеҗҲзӯүж„Ҹе‘ізқҖеүҚжңҹиҫғеӨ§зҡ„з ”еҸ‘жҠ•е…ҘпјҢд»ҺиҖҢеҜ№жҪңеңЁиҝӣе…ҘиҖ…еҪўжҲҗиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§дёҡй“ҫдёҠжёёдёәд№ҷзғҜгҖҒиҒҡд№ҷзғҜж ‘и„ӮзӯүеҺҹжқҗж–ҷд»ҘеҸҠеҚҒж°ўеҢ–иҗҳпјҢзҹҝзү©жІ№зӯүжә¶еүӮпјҢиҝҳеҢ…жӢ¬иһәж—ӢжҢӨеҮәжңәзӯүз”ҹдә§и®ҫеӨҮгҖӮд»ҺеҺҹжқҗж–ҷдҫӣз»ҷжқҘзңӢпјҢд№ҷзғҜжҳҜдё–з•ҢдёҠдә§йҮҸжңҖеӨ§зҡ„еҢ–еӯҰдә§е“Ғд№ӢдёҖпјҢйҡҸзқҖеҗ„еӨ§дҫӣеә”е•ҶдёҚж–ӯжү©е……дә§иғҪпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„еҺҹжқҗж–ҷдҫӣеә”зҠ¶еҶөиҫғдёәзЁіе®ҡгҖӮи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§дёҡй“ҫдёӢжёёж¶өзӣ–жө·жҙӢжё”дёҡгҖҒеҶӣдәӢиЈ…еӨҮгҖҒе®үе…ЁйҳІжҠӨгҖҒзәәз»Үз”Ёе“ҒгҖҒдҪ“иӮІз”Ёе“Ғе’Ңе»әзӯ‘е·ҘзЁӢзӯүеӨҡдёӘйўҶеҹҹгҖӮйҡҸзқҖи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеңЁжҲ‘еӣҪе®һзҺ°и§„жЁЎеҢ–з”ҹдә§пјҢд»ҘеҸҠз”ҹдә§жҲҗжң¬е’Ңдә§е“Ғд»·ж јзҡ„дёӢйҷҚпјҢеҝ…е°Ҷдјҡиҝ…йҖҹеёҰеҠЁе…¶еңЁеӣҪйҳІе’Ңж°‘з”ЁйўҶеҹҹзҡ„з ”з©¶е’ҢеҸ‘еұ•пјҢзӨҫдјҡжғ еҸҠйқўжҢҒз»ӯжү©еӨ§пјҢеёӮеңәйңҖжұӮдҝқжҢҒж—әзӣӣеўһй•ҝпјҢжҺЁеҠЁдә§дёҡ规模дёҚж–ӯжү©еӨ§гҖӮдёӯеӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

иҒ”жі“ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҘҘе…ӢеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸдёӯиғҪеҢ–еӯҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҳҝжӢүдёҒз”ҹеҢ–科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҮҜиҝҲзҹіеҢ–жңүйҷҗе…¬еҸё еұұдёңзҹіеӨ§зҹіжІ№е·ҘзЁӢжҠҖжңҜжңүйҷҗе…¬еҸё дёңжұҹзҺҜдҝқиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеҚҡжұҮеҢ–е·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—жіҠж¶ҰиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һе…ҙдёҡжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬й«ҳзІҫдј еҠЁи®ҫеӨҮеҲ¶йҖ йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҢ–е·ҘиЈ…еӨҮжңүйҷҗе…¬еҸё еҚ—дә¬з§‘дәҡеҢ–е·ҘжҲҗеҘ—иЈ…еӨҮжңүйҷҗе…¬еҸё жөҷжұҹеҸҢжһ—жңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

иҒ”жі“ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҘҘе…ӢеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸдёӯиғҪеҢ–еӯҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҳҝжӢүдёҒз”ҹеҢ–科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҮҜиҝҲзҹіеҢ–жңүйҷҗе…¬еҸё еұұдёңзҹіеӨ§зҹіжІ№е·ҘзЁӢжҠҖжңҜжңүйҷҗе…¬еҸё дёңжұҹзҺҜдҝқиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеҚҡжұҮеҢ–е·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—жіҠж¶ҰиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё иӢҸе·һе…ҙдёҡжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬й«ҳзІҫдј еҠЁи®ҫеӨҮеҲ¶йҖ йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҢ–е·ҘиЈ…еӨҮжңүйҷҗе…¬еҸё еҚ—дә¬з§‘дәҡеҢ–е·ҘжҲҗеҘ—иЈ…еӨҮжңүйҷҗе…¬еҸё жөҷжұҹеҸҢжһ—жңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҢ—дә¬еҗҢзӣҠдёӯж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

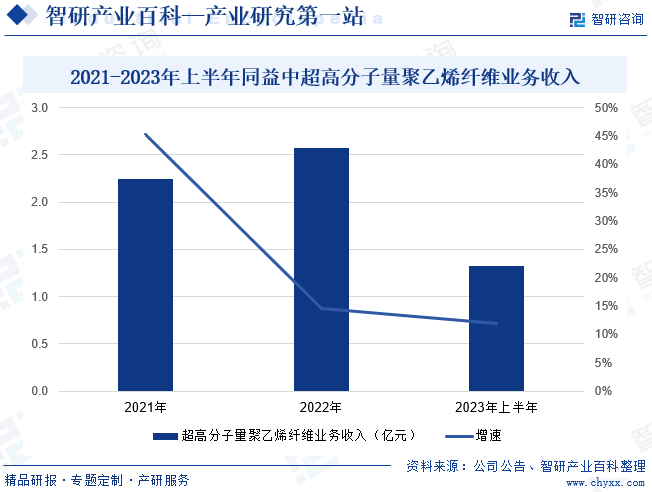

еҢ—дә¬еҗҢзӣҠдёӯж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдё“дёҡд»ҺдәӢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙгҖҒи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜж— зә¬еёғгҖҒиҠізә¶ж— зә¬еёғеҸҠйҳІеј№еҲ¶е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¶дә§е“Ғдё»иҰҒеә”з”ЁдәҺйҳІеј№еҲ¶е“ҒгҖҒзјҶз»ігҖҒйҳІеүІжүӢеҘ—гҖҒдҪ“иӮІеҷЁжқҗд»ҘеҸҠеҠҹиғҪжҖ§зәәз»Үзү©зӯүйўҶеҹҹгҖӮ2023е№ҙд»ҘжқҘпјҢйқўеҜ№жӣҙеҠ еӨҚжқӮдёҘеі»зҡ„еӣҪйҷ…зҺҜеўғе’Ңи¶…йў„жңҹеӣ зҙ еёҰжқҘзҡ„еӨҡйҮҚиҖғйӘҢпјҢеҗҢзӣҠдёӯдёҚж–ӯжҸҗй«ҳз”ҹдә§з»ҸиҗҘиғҪеҠӣе’Ңж°ҙе№іпјҢжҢҒз»ӯжҸҗеҚҮзӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣпјҢе®һзҺ°дәҶз»ҸиҗҘдёҡз»©зЁіжӯҘжҸҗеҚҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдёҡеҠЎж”¶е…Ҙдёә1.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.86%гҖӮ

пјҲ2пјүжөҷжұҹеҚғзҰ§йҫҷзәӨзү№з§ҚзәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё

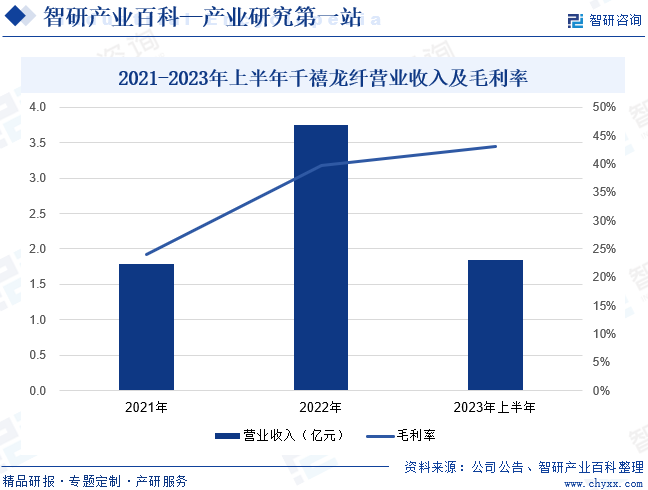

жөҷжұҹеҚғзҰ§йҫҷзәӨзү№з§ҚзәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸиҗҘи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙй•ҝдёқзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®зӯүдёҡеҠЎгҖӮдё»иҗҘдә§е“ҒеҢ…жӢ¬и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙй•ҝдёқзі»еҲ—дә§е“Ғе’Ңж— зә¬еёғеҸҠе…¶йҳІжҠӨзі»еҲ—дә§е“ҒпјҢдё»иҰҒеә”з”ЁйўҶеҹҹдёәжө·жҙӢжё”дёҡгҖҒзәәз»Үз”Ёе“ҒгҖҒе®үе…ЁйҳІжҠӨгҖҒеҶӣдәӢиЈ…еӨҮгҖҒиҲӘз©әиҲӘеӨ©гҖҒдҪ“иӮІз”Ёе“ҒгҖҒеҢ»з–—еҷЁжқҗе’Ңе»әзӯ‘е·ҘзЁӢзӯүгҖӮеҚғзҰ§йҫҷзәӨе®һж–Ҫд»Ҙи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙ常规з»Ҷдёқдёәдё»пјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙжңүиүІдёқдёҺи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙи¶…й«ҳејәдёқдёәдёӨзҝјзҡ„вҖңдёҖдё»дёӨзҝјвҖқеҸ‘еұ•жҲҳз•ҘгҖӮзӣ®еүҚпјҢдјҒдёҡе·ІжҲҗдёәеӣҪеҶ…и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙиЎҢдёҡдёӯ常规з»Ҷдёқз”ҹдә§и§„жЁЎгҖҒжңүиүІдёқе“Ғзұ»гҖҒдә§е“ҒдёҖиҮҙжҖ§зӯүж–№йқўе…·жңүиҫғејәз«һдәүеҠӣзҡ„дјҒдёҡд№ӢдёҖпјҢдә§е“Ғе·Ій”Җе”®иҮіеҢ—зҫҺгҖҒ欧жҙІгҖҒдёңеҚ—дәҡзӯүдј—еӨҡеӣҪйҷ…еёӮеңәгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҚғзҰ§йҫҷзәӨиҗҘдёҡ收е…Ҙдёә1.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ35.05%пјӣжҜӣеҲ©зҺҮдёә43.11%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеӣҪеҶ…дјҒдёҡзҡ„жҢҒз»ӯжҠ•е…ҘдёӢпјҢзӣ®еүҚжҲ‘еӣҪе·Із»ҸйҖҗжӯҘе®һзҺ°дәҶи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„жү№йҮҸеҢ–з”ҹдә§пјҢе®һзҺ°еёёи§„дә§е“Ғзҡ„иҝӣеҸЈжӣҝд»ЈгҖӮеҗҢж—¶пјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдёӢжёёиЎҢдёҡзҡ„з”ҹдә§жҠҖжңҜжҢҒз»ӯжҸҗеҚҮпјҢжӢ“е®ҪдәҶе…¶еә”з”ЁйўҶеҹҹгҖӮ2019е№ҙпјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеёӮеңәдә§иғҪзӘҒз ҙ4дёҮеҗЁ/е№ҙгҖӮйҡҸзқҖжҲ‘еӣҪзӨҫдјҡз”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯж”№е–„д»ҘеҸҠеӣҪйҳІе»әи®ҫзҡ„зЁіжӯҘеҸ‘еұ•пјҢж°‘з”Ёе’ҢеҶӣз”ЁдёӨж–№йқўзҡ„йңҖжұӮдёәи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеёҰжқҘжӣҙдёәдё°еҜҢзҡ„еёӮеңәжҙ»еҠӣгҖӮ2022е№ҙпјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙе№ҙдә§иғҪиҫҫ4.78дёҮеҗЁпјҢе·ІжҲҗдёәе…ЁзҗғеёӮеңәзҡ„йҮҚиҰҒдҫӣеә”жқҘжәҗгҖӮжңӘжқҘпјҢд»ҘеҗҢзӣҠдёӯдёәд»ЈиЎЁзҡ„йҫҷеӨҙдјҒдёҡд»Қе°ҶйҖҡиҝҮйқ©ж–°з”ҹдә§е·ҘиүәпјҢеңЁжӣҙе№ҝжіӣзҡ„з»ҶеҲҶеә”з”ЁйўҶеҹҹе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ

2016-2022е№ҙдёӯеӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§иғҪ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеңЁе®үе…ЁйҳІжҠӨгҖҒиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІиЈ…еӨҮгҖҒжө·жҙӢжё”дёҡгҖҒдҪ“иӮІз”Ёе“ҒзӯүйўҶеҹҹеҸ‘жҢҘзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮд»Һ2021е№ҙвҖңеҚҒеӣӣдә”вҖқ规еҲ’е®һж–Ҫд»ҘжқҘпјҢеӣҪ家еҸ‘改委гҖҒиЎҢдёҡеҚҸдјҡзӯүйғЁй—Ёе…ҲеҗҺеҮәеҸ°дёҖзі»еҲ—дә§дёҡж”ҝзӯ–е’Ңжі•еҫӢ法规пјҢиҰҒжұӮиҝӣдёҖжӯҘжҸҗй«ҳи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙз”ҹдә§еә”з”Ёж°ҙе№іе’Ңз»јеҗҲз«һдәүеҠӣпјҢ规иҢғе’ҢжҺЁеҠЁи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғеҲ©еҘҪиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡиҝӣдёҖжӯҘж•ҙеҗҲеёӮеңә并иҝӣиЎҢдә§дёҡеҚҮзә§гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮжҢҒз»ӯжү©еј

еңЁж°‘з”ЁйўҶеҹҹпјҢйҡҸзқҖз”ҹдә§ж•ҲзҺҮжҢҒз»ӯжҸҗй«ҳд»ҘеҸҠеҲ¶йҖ жҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§е“ҒеңЁжө·жҙӢжё”дёҡгҖҒзәәз»ҮиЎҢдёҡгҖҒдҪ“иӮІз”Ёе“ҒзӯүйўҶеҹҹеә”з”ЁзҺҮе°Ҷж—ҘзӣҠжҸҗеҚҮпјҢйҖҗжӯҘжё—йҖҸеҲ°еұ…ж°‘зҡ„ж—Ҙеёёз”ҹжҙ»дёӯгҖӮеңЁеҶӣз”ЁеӣҪйҳІйўҶеҹҹпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеӨҚеҗҲжқҗж–ҷиҖҗеҶІеҮ»жҖ§иғҪеҘҪпјҢз”ҹзү©зӣёе®№жҖ§еҸҠиҖҗд№…жҖ§й«ҳпјҢжҲҗдёәзҺ°д»ЈеӣҪйҳІеҝ…дёҚеҸҜе°‘зҡ„жҲҳз•Ҙзү©иө„гҖӮи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢж—ҘзӣҠеўһеҠ зҡ„еҶӣе“ҒгҖҒж°‘е“Ғеә”з”Ёе°Ҷдёәи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеёҰжқҘеәһеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№іжҸҗеҚҮжҺЁеҠЁдә§дёҡеҚҮзә§

еңЁжҲ‘еӣҪе·Ҙдёҡз”ҹдә§ж°ҙе№іжҢҒз»ӯжҸҗеҚҮзҡ„иғҢжҷҜдёӢпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§е“ҒзЁіе®ҡжҖ§дёҚж–ӯжҸҗй«ҳпјҢеңЁдё»иҰҒжҢҮж Үе’ҢеҠҹиғҪж–№йқўпјҢе·Із»ҸиҫҫеҲ°еӣҪйҷ…йўҶе…ҲзҹҘеҗҚе“ҒзүҢзҡ„еҗҢзӯүж°ҙе№іпјҢдҪҝеҶӣдәӢиЈ…еӨҮзӯүе…·жңүжҲҳз•Ҙж„Ҹд№үзҡ„дёӢжёёеә”з”ЁйўҶеҹҹж‘Ҷи„ұдәҶеҜ№иҝӣеҸЈдә§е“Ғзҡ„иҝҮеәҰдҫқиө–гҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡејҖеұ•е…ій”®ж ёеҝғжҠҖжңҜж”»е…іпјҢдёҚж–ӯжҸҗеҚҮдә§е“Ғе’Ңдә§дёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢжҢҒз»ӯжҺЁеҠЁдә§е“Ғзҡ„еҚҮзә§жҚўд»Је’Ңдә§е“Ғе·Ҙиүәзҡ„ж•°еӯ—жҷәиғҪеҢ–иҪ¬еһӢпјҢжңүеҲ©дәҺжҸҗеҚҮдә§е“Ғзҡ„жҖ§иғҪе’ҢеёӮеңәеә”з”ЁпјҢе°Өе…¶жҳҜеңЁй«ҳз«ҜиЈ…еӨҮйўҶеҹҹзҡ„еә”з”ЁпјҢдёәдә§дёҡеҚҮзә§жҸҗдҫӣй©ұеҠЁеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜеҲӣж–°ж°ҙе№ідёҚи¶і

зӣ®еүҚпјҢеӣҪйҷ…и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙж ёеҝғжҠҖжңҜдё»иҰҒ被欧гҖҒзҫҺгҖҒж—Ҙзӯүе°‘ж•°еӣҪ家жҺҢжҸЎгҖӮеӣҪйҷ…з”ҹдә§е·ЁеӨҙеҲ©з”Ёе…¶жҠҖжңҜеһ„ж–ӯе’Ң规模еҢ–з”ҹдә§дјҳеҠҝпјҢеҜ№жҲ‘еӣҪй«ҳз«Ҝзҡ„и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙйўҶеҹҹйҮҮеҸ–жҠҖжңҜе°Ғй”ҒпјҢиҮҙдҪҝеӣҪеҶ…и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜз”ҹдә§дјҒдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іеҒҸдҪҺпјҢеӣҪеҶ…и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеӨҚеҗҲдә§е“ҒжӣҙеӨҡең°еә”з”ЁеңЁдёӯдҪҺз«Ҝзҡ„дә§е“ҒдёҠгҖӮеҗҢж—¶пјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙиҷҪ然已з»ҸеҪўжҲҗдәҶеӣҪдә§еҢ–е·ҘиүәжҠҖжңҜж јеұҖпјҢдҪҶиЎҢдёҡж•ҙдҪ“жҢҒз»ӯеҲӣж–°иғҪеҠӣдёҚи¶іпјҢжҠҖжңҜеҗҢиҙЁеҢ–гҖҒжҠҖжңҜеҲӣж–°и–„ејұзҡ„зҺ°иұЎжҜ”иҫғдёҘйҮҚпјҢе·Ҙиүәи·ҜзәҝеҸҠз”ҹдә§е·ҘиүәжҜ”иҫғеҚ•дёҖпјҢе®№жҳ“йҖ жҲҗжҒ¶жҖ§з«һдәүпјҢд»ҺиҖҢйҷҗеҲ¶иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјүиЎҢдёҡж ҮеҮҶдёҚеӨҹе®Ңе–„

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеұһдәҺж–°е…ҙдә§дёҡпјҢиЎҢдёҡеҸ‘еұ•йҖҹеәҰеҝ«пјҢиЎҢдёҡзҡ„зӣ‘з®ЎжңәеҲ¶дёҺж ҮеҮҶе°ҡдёҚе®Ңе–„гҖӮеӣҪеҶ…з”ҹдә§и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„дјҒдёҡпјҢз”ұдәҺи®ҫеӨҮгҖҒе·ҘиүәдҪҝз”ЁдёҚдёҖеҜјиҮҙеёӮйқўдёҠдә§е“Ғе“ҒиҙЁеҸӮе·®дёҚйҪҗпјҢдёҚеҲ©дәҺиЎҢдёҡ规иҢғеҸ‘еұ•гҖӮжӯӨеӨ–пјҢдә§е“ҒиҙЁйҮҸдёҚдёҖеҜјиҮҙдёӢжёёеә”з”ЁйўҶеҹҹж— жі•з»ҹдёҖдә§е“ҒдҪҝз”Ёж ҮеҮҶпјҢиҝӣиҖҢеҪұе“Қз»Ҳз«Ҝж¶Ҳиҙ№иҖ…дҪ“йӘҢгҖӮ

пјҲ3пјүдјҒдёҡиһҚиө„жё йҒ“еҚ•дёҖ

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеұһдәҺжҠҖжңҜе’Ңиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡгҖӮдёәж”ҜжҢҒдјҒдёҡжҢҒз»ӯзЁіе®ҡеҸ‘еұ•пјҢдҝқжҢҒз«һдәүдјҳеҠҝпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒеҜ№з”ҹдә§жҠҖжңҜгҖҒеҲӣж–°з ”еҸ‘гҖҒдә§иғҪжү©еј гҖҒдәәжүҚе»әи®ҫзӯүж–№йқўдҝқжҢҒй•ҝжңҹдё”зЁіе®ҡзҡ„жҠ•е…ҘгҖӮзӣ®еүҚпјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдёҠеёӮдјҒдёҡиҫғе°‘пјҢеӨ§йғЁеҲҶдјҒдёҡз”ҹдә§и§„жЁЎиҫғе°ҸгҖҒиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶іпјҢеңЁиһҚиө„еёӮеңәдёҠдёҚе…·еӨҮиҜқиҜӯжқғпјҢиһҚиө„жё йҒ“зӣёеҜ№еҚ•дёҖпјҢйҡҫд»ҘеңЁй«ҳз«Ҝдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ ж–№йқўе®һзҺ°иө„жәҗж•ҙеҗҲпјҢд»ҺиҖҢйҷҗеҲ¶дә§дёҡ规模еҢ–жү©еј гҖӮ

е…«гҖҒз«һдәүж јеұҖ

еӣҪйҷ…дёҠпјҢиҚ·е…°DSMгҖҒзҫҺеӣҪHoneywellе’Ңж—Ҙжң¬Toyoboдёү家дјҒдёҡеһ„ж–ӯзқҖе…Ёзҗғи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙй«ҳз«Ҝдә§е“ҒжҠҖжңҜгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеңЁеҶӣдәӢгҖҒиҲӘз©әиҲӘеӨ©е’Ңж°‘з”ЁйўҶеҹҹеә”з”ЁйңҖжұӮжҸҗеҚҮпјҢдёӯеӣҪдјҒдёҡдә§иғҪйҖҗжӯҘжү©еӨ§пјҢиҷҪ然дёӯеӣҪд»ЈиЎЁжҖ§дјҒдёҡи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙзҡ„еёӮеңәеҚ жңүзҺҮеңЁйҖҗжёҗдёҠеҚҮпјҢдҪҶжҳҜдёӯеӣҪжң¬еңҹдјҒдёҡдә§е“Ғд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»гҖӮзӣ®еүҚпјҢжҲ‘еӣҪи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдё»иҰҒз”ҹдә§дјҒдёҡе·Іиҝ‘20家гҖӮе…¶дёӯжөҷжұҹеҚғзҰ§йҫҷзәӨзү№з§ҚзәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬еҗҢзӣҠдёӯж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүдёҠеёӮдјҒдёҡеұһдәҺ第дёҖжўҜйҳҹпјҢеҹәжң¬еҪўжҲҗе®Ңж•ҙзҡ„и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§дёҡй“ҫеёғеұҖпјҢдёҠдёӢжёёдҫӣйңҖе…ізі»иҫғдёәзЁіе®ҡпјҢдә§е“Ғз•…й”ҖеӣҪеҶ…еӨ–еёӮеңәгҖӮдёӯеӣҪзҹіеҢ–д»ӘеҫҒеҢ–зәӨжңүйҷҗиҙЈд»»е…¬еҸёгҖҒеұұдёңеҚ—еұұжҷәе°ҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжұҹиӢҸд№қе·һжҳҹйҷ…科жҠҖжңүйҷҗе…¬еҸёзӯүеұһдәҺ第дәҢжўҜйҳҹпјҢе…¶дә§иғҪ规模еҸҠеҲ©з”ЁзҺҮиҫғдёәд№җи§ӮпјҢеҲӣж–°иғҪеҠӣгҖҒз ”еҸ‘жҠ•е…ҘжҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁдә§дёҡжҢҒз»ӯжҖ§еҸ‘еұ•гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

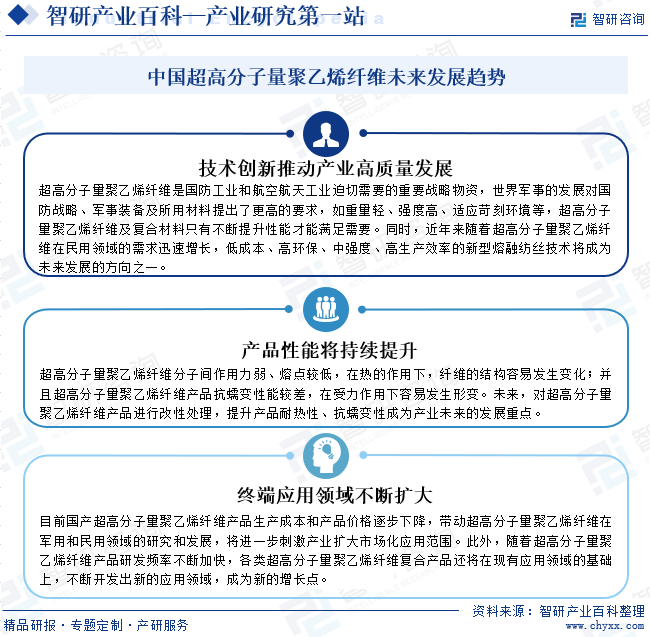

д»ҺжҠҖжңҜеҲӣж–°жқҘзңӢпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙжҳҜеӣҪйҳІе·Ҙдёҡе’ҢиҲӘз©әиҲӘеӨ©е·Ҙдёҡиҝ«еҲҮйңҖиҰҒзҡ„йҮҚиҰҒжҲҳз•Ҙзү©иө„пјҢдё–з•ҢеҶӣдәӢзҡ„еҸ‘еұ•еҜ№еӣҪйҳІжҲҳз•ҘгҖҒеҶӣдәӢиЈ…еӨҮеҸҠжүҖз”Ёжқҗж–ҷжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢдҪҺжҲҗжң¬гҖҒй«ҳзҺҜдҝқгҖҒдёӯејәеәҰгҖҒй«ҳз”ҹдә§ж•ҲзҺҮзҡ„ж–°еһӢзҶ”иһҚзәәдёқжҠҖжңҜе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•зҡ„ж–№еҗ‘д№ӢдёҖгҖӮд»Һдә§е“ҒжҖ§иғҪжқҘзңӢпјҢи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеҲҶеӯҗй—ҙдҪңз”ЁеҠӣејұгҖҒзҶ”зӮ№иҫғдҪҺпјҢжҠ—и •еҸҳжҖ§иғҪиҫғе·®пјҢеңЁеҸ—зғӯжҲ–еҸ—еҠӣзҡ„жғ…еҶөдёӢе®№жҳ“еҸ‘з”ҹеҪўеҸҳгҖӮеҗҢж—¶пјҢеҶӣдәӢиЈ…еӨҮе’Ңе®үе…ЁйҳІжҠӨйўҶеҹҹд№ҹеҜ№и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеҲ¶е“Ғзҡ„жҹ”иҪҜеәҰе’ҢиҲ’йҖӮеәҰжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮз”ұжӯӨпјҢеҜ№и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§е“ҒиҝӣиЎҢж”№жҖ§еӨ„зҗҶпјҢжҸҗеҚҮдә§е“ҒиҖҗзғӯжҖ§гҖҒжҠ—и •еҸҳжҖ§жҲҗдёәдә§дёҡжңӘжқҘзҡ„еҸ‘еұ•йҮҚзӮ№гҖӮеңЁеә”з”ЁйўҶеҹҹж–№йқўпјҢйҡҸзқҖи¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙдә§е“Ғз ”еҸ‘йў‘зҺҮдёҚж–ӯеҠ еҝ«пјҢеҗ„зұ»и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜзәӨз»ҙеӨҚеҗҲдә§е“Ғиҝҳе°ҶеңЁзҺ°жңүеә”з”ЁйўҶеҹҹзҡ„еҹәзЎҖдёҠпјҢдёҚж–ӯејҖеҸ‘еҮәж–°зҡ„еә”з”ЁйўҶеҹҹпјҢжҲҗдёәж–°зҡ„еўһй•ҝзӮ№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ