ж‘ҳиҰҒпјҡе»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡпјҢеңЁдҝғе°ұдёҡгҖҒзЁіз»ҸжөҺзӯүеӨҡдёӘж–№йқўеқҮеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺе№ізЁіеҸ‘еұ•пјҢе»әзӯ‘дјҒдёҡз”ҹдә§е’Ңз»ҸиҗҘ规模дёҚж–ӯжү©еј пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖје‘ҲзҺ°еҮәйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢ2023е№ҙжңҹй—ҙпјҢжҲ‘еӣҪз§ҜжһҒжҺЁиҝӣзү№й«ҳеҺӢгҖҒ5Gеҹәе»әгҖҒж–°иғҪжәҗе……з”өжЎ©зӯүж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢеёҰеҠЁе»әзӯ‘дёҡжҖ»дә§еҖјиҝӣдёҖжӯҘжү©еј пјҢе…Ёе№ҙе»әзӯ‘дёҡжҖ»дә§еҖјиҫҫеҲ°315911.9дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

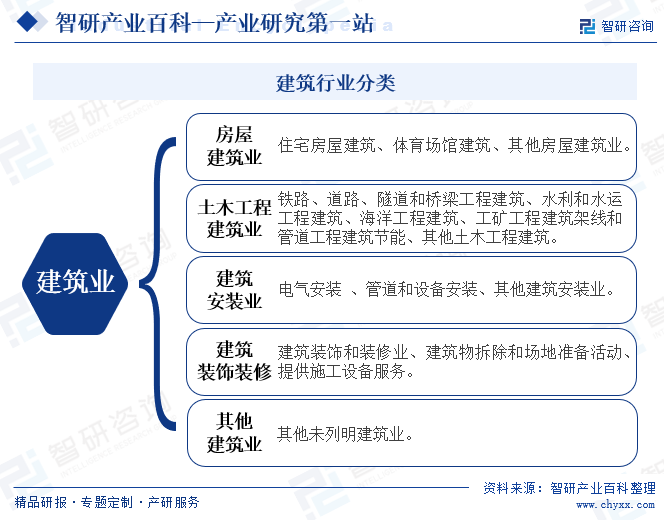

е»әзӯ‘дёҡжҳҜдё“й—Ёд»ҺдәӢеңҹжңЁе·ҘзЁӢгҖҒжҲҝеұӢе»әи®ҫе’Ңи®ҫеӨҮе®үиЈ…д»ҘеҸҠе·ҘзЁӢеӢҳеҜҹи®ҫи®Ўе·ҘдҪңзҡ„з”ҹдә§йғЁй—ЁгҖӮе…¶дә§е“ҒжҳҜеҗ„з§Қе·ҘеҺӮгҖҒзҹҝдә•гҖҒй“Ғи·ҜгҖҒжЎҘжўҒгҖҒжёҜеҸЈгҖҒйҒ“и·ҜгҖҒз®ЎзәҝгҖҒдҪҸе®…д»ҘеҸҠе…¬е…ұи®ҫж–Ҫзҡ„е»әзӯ‘зү©гҖҒжһ„зӯ‘зү©е’Ңи®ҫж–ҪгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„еҲ’еҲҶж ҮеҮҶпјҢе»әзӯ‘дёҡеҸҜд»ҘеҲҶдёәжҲҝеұӢе»әзӯ‘дёҡгҖҒеңҹжңЁе·ҘзЁӢе»әзӯ‘дёҡгҖҒе»әзӯ‘е®үиЈ…дёҡгҖҒе»әзӯ‘иЈ…йҘ°иЈ…дҝ®д»ҘеҸҠе…¶д»–е»әзӯ‘дёҡиҝҷдә”зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

е»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„ж”Ҝжҹұдә§дёҡпјҢеҜ№дәҺжҺЁеҠЁз»ҸжөҺеҸ‘еұ•гҖҒзӨҫдјҡиҝӣжӯҘеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзЁіеҒҘеӨҚиӢҸпјҢе»әзӯ‘дёҡзЁіжӯҘдҝ®еӨҚпјҢдёәеҠ еҝ«жҺЁеҠЁе»әзӯ‘дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҸ‘еёғдәҶеӨҡйЎ№дә§дёҡеҲ©еҘҪж”ҝзӯ–пјҢеҠ еҝ«жҺЁеҠЁе»әзӯ‘дёҡз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–иҪ¬еһӢгҖӮBIMжҠҖжңҜдҪңдёәе»әзӯ‘дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеә”з”ЁжҠҖжңҜпјҢдёәиҝӣдёҖжӯҘж·ұеҢ–BIMжҠҖжңҜеңЁе»әзӯ‘дёҡзҡ„еә”з”ЁпјҢдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁгҖҒдәӨйҖҡиҝҗиҫ“йғЁзӯүйғЁй—Ёзә·зә·еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–гҖӮ2023е№ҙ11жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«жҷәж…§жёҜеҸЈе’Ңжҷәж…§иҲӘйҒ“е»әи®ҫзҡ„ж„Ҹи§ҒгҖӢпјҢйҮҚзӮ№жҸҗеҮәиҰҒдҝғиҝӣе»әзӯ‘дҝЎжҒҜжЁЎеһӢпјҲBIMпјүжҠҖжңҜеә”з”ЁпјҢжҺЁеҠЁвҖңжҷәж…§е·Ҙең°вҖқе»әи®ҫгҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

е»әзӯ‘дёҡдҪңдёәз»ҸжөҺзЁіеўһй•ҝзҡ„йҮҚиҰҒж”Ҝж’‘пјҢеҸ—еҲ°еҗ„ең°ж”ҝеәңзҡ„е№ҝжіӣе…іжіЁпјҢеҗ„дёӘж”ҝеәңзӣёз»§еҮәеҸ°ж”ҝзӯ–пјҢдҝғиҝӣе»әзӯ‘дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮз»ҝиүІзҺҜдҝқжҳҜе»әзӯ‘дёҡзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘пјҢдёәеҠ еҝ«жҺЁеҠЁзңҒеҶ…е»әзӯ‘дёҡз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢжІіеҢ—гҖҒжұҹиҘҝзӯүзңҒеёӮеҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеҠ©еҠӣе»әзӯ‘дёҡиҠӮиғҪдҪҺзўіеҸ‘еұ•гҖӮ2023е№ҙ10жңҲпјҢжІіеҢ—зңҒеҸ‘еёғгҖҠе…ідәҺе®һж–ҪеҹҺеёӮжӣҙж–°иЎҢеҠЁзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәиҰҒжҢҒз»ӯжҺЁиҝӣж—ўжңүе»әзӯ‘иҠӮиғҪж”№йҖ пјҢејҖеұ•з»ҝиүІдҪҺзўіе»әзӯ‘еҲӣе»әзӨәиҢғгҖӮ2023е№ҙ11жңҲпјҢжұҹиҘҝзңҒеҸ‘еёғгҖҠе…ідәҺдҝғиҝӣж°‘иҗҘз»ҸжөҺеҸ‘еұ•еЈ®еӨ§зҡ„иӢҘе№ІжҺӘж–ҪгҖӢпјҢжҸҗеҮәиҰҒеҸ‘жҢҘйҫҷеӨҙдјҒдёҡз»ҝз”өж¶Ҳиҙ№зҡ„зӨәиҢғеј•йўҶдҪңз”ЁпјҢзЁіжӯҘжҺЁиҝӣе·ҘдёҡгҖҒдәӨйҖҡгҖҒе»әзӯ‘зӯүйҮҚзӮ№йўҶеҹҹиҠӮиғҪйҷҚзўіж”№йҖ гҖӮйҡҸзқҖж”ҝзӯ–зәўеҲ©дёҚж–ӯйҮҠж”ҫпјҢжІіеҢ—зңҒгҖҒжұҹиҘҝзңҒзӯүең°е»әзӯ‘дёҡеҸ‘еұ•е°ҶжҢҒз»ӯжҸҗйҖҹпјҢеҠ еҝ«иҪ¬еһӢеҚҮзә§жӯҘдјҗгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдёҡеҠЎиө„иҙЁеЈҒеһ’

жҲ‘еӣҪеҜ№е»әзӯ‘дёҡдјҒдёҡе®һиЎҢиө„иҙЁи®ёеҸҜеҲ¶еәҰпјҢдјҒдёҡеңЁеҸ–еҫ—зӣёеә”зӯүзә§зҡ„иө„иҙЁиҜҒд№ҰеҗҺпјҢж–№еҸҜеңЁиө„иҙЁи®ёеҸҜзҡ„иҢғеӣҙеҶ…д»ҺдәӢе»әзӯ‘ж–Ҫе·Ҙжҙ»еҠЁгҖӮгҖҠе»әзӯ‘дёҡдјҒдёҡиө„иҙЁзӯүзә§ж ҮеҮҶгҖӢгҖҠе·ҘзЁӢеӢҳеҜҹиө„иҙЁж ҮеҮҶгҖӢгҖҠе·ҘзЁӢи®ҫи®Ўиө„иҙЁж ҮеҮҶгҖӢеҜ№еҗ„зә§еҲ«зҡ„ж–Ҫе·Ҙиө„иҙЁгҖҒеӢҳеҜҹиө„иҙЁгҖҒи®ҫи®Ўиө„иҙЁжүҖйңҖиҰҒж»Ўи¶іж ҮеҮҶиҰҒжұӮзҡ„иө„дә§гҖҒдё“дёҡжҠҖжңҜдәәе‘ҳгҖҒе·ҘзЁӢдёҡз»©е’ҢжҠҖжңҜиЈ…еӨҮзӯүеҶ…е®№дҪңдәҶжҳҺзЎ®зҡ„规е®ҡгҖӮдёҡдё»ж–№еңЁиҝӣиЎҢжӢӣж Үж—¶дјҡиҰҒжұӮжҠ•ж Үж–№е…·еӨҮзӣёеә”зҡ„иө„иҙЁжүҚиғҪеҸӮдёҺжҠ•ж ҮпјҢеӨ§еһӢе»әи®ҫйЎ№зӣ®зҡ„иө„иҙЁиҰҒжұӮжӣҙдёәдёҘиӢӣпјҢд»Ҙе·ҘзЁӢжҖ»жүҝеҢ…жЁЎејҸиҝҗдҪңзҡ„йЎ№зӣ®йңҖиҰҒжҠ•ж Үж–№еҗҢж—¶е…·еӨҮе·ҘзЁӢи®ҫи®Ўиө„иҙЁе’Ңж–Ҫе·Ҙиө„иҙЁпјҢеңЁз»„жҲҗиҒ”еҗҲдҪ“жҠ•ж Үж—¶жҢүз…§иө„иҙЁзӯүзә§иҫғдҪҺзҡ„еҚ•дҪҚзЎ®е®ҡиө„иҙЁзӯүзә§гҖӮ

2гҖҒдё“дёҡдәәжүҚеЈҒеһ’

дё“дёҡдәәжүҚзҡ„ж•°йҮҸе’ҢиҙЁйҮҸиғҪеӨҹеҶіе®ҡе»әзӯ‘дёҡдјҒдёҡзҡ„иө„иҙЁзӯүзә§пјҢеңЁз”іиҜ·еҗ„зұ»иө„иҙЁзӯүзә§ж—¶йңҖж»Ўи¶ізӣёеә”иө„иҙЁж ҮеҮҶеҜ№жҠҖжңҜдәәе‘ҳж•°йҮҸе’Ңдё“дёҡж–№еҗ‘зҡ„иҰҒжұӮпјҢзӯүзә§и¶Ҡй«ҳзҡ„иө„иҙЁж ҮеҮҶеҜ№дё“дёҡдәәжүҚзҡ„ж•°йҮҸе’ҢиҙЁйҮҸиҰҒжұӮжӣҙй«ҳгҖӮдёәж»Ўи¶ідјҒдёҡз”іиҜ·е’ҢдҝқжҢҒиө„иҙЁзҡ„йңҖиҰҒпјҢеҗҢж—¶ж»Ўи¶іж–Ҫе·ҘйЎ№зӣ®жӯЈеёёејҖеұ•гҖҒдҝқйҡңе·ҘзЁӢиҙЁйҮҸгҖҒжҺ§еҲ¶е·ҘзЁӢжҲҗжң¬зҡ„иҰҒжұӮпјҢд»ҺдәӢе·ҘзЁӢж–Ҫе·ҘдёҡеҠЎйңҖиҰҒжӢҘжңүдё°еҜҢд»Һдёҡз»ҸйӘҢзҡ„йЎ№зӣ®з»ҸзҗҶгҖҒи¶іеӨҹж•°йҮҸз¬ҰеҗҲиҰҒжұӮзҡ„дё“дёҡжҠҖжңҜе’Ңз®ЎзҗҶдәәе‘ҳгҖӮеҸҰеӨ–пјҢдё“дёҡдәәе‘ҳзҡ„жҠҖжңҜж°ҙе№ігҖҒз®ЎзҗҶз»ҸйӘҢе’Ңж•°йҮҸеҶіе®ҡдјҒдёҡеңЁдёҖе®ҡж—¶й—ҙеҶ…зҡ„ж–Ҫе·ҘйЎ№зӣ®ж•°йҮҸгҖҒе·ҘзЁӢиҙЁйҮҸе’Ңдёҡз»©ж°ҙе№ігҖӮ

3гҖҒд»Һдёҡз»ҸйӘҢеЈҒеһ’

йҡҸзқҖе»әзӯ‘ж–Ҫе·ҘиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдјҒдёҡд»ҘеҫҖе·ҘзЁӢдёҡз»©гҖҒд»Һдёҡз»ҸйӘҢжҲҗдёәдёҡдё»жӢӣж Үзҡ„йҮҚзӮ№е…іжіЁеӣ зҙ гҖӮдёҡдё»ж–№еңЁиҝӣиЎҢжӢӣж Үж—¶дјҡиҰҒжұӮжҠ•ж Үж–№е…·еӨҮдёҖе®ҡзҡ„е·ҘзЁӢдёҡз»©пјҢжңүж—¶дјҡиҰҒжұӮжҠ•ж Үж–№е…·еӨҮеҗҢзұ»йЎ№зӣ®зҡ„е·ҘзЁӢдёҡз»©пјҢе…·еӨҮдё°еҜҢе·ҘзЁӢдёҡз»©зҡ„жҠ•ж Үж–№еңЁжӢӣжҠ•ж Үж—¶дјҡе…·жңүдёҖе®ҡзҡ„дјҳеҠҝгҖӮеҗҢж—¶пјҢз”ұдәҺдёҚеҗҢең°еҢәзҡ„ең°иҙЁең°зҗҶжқЎд»¶е·®ејӮиҫғеӨ§пјҢж–Ҫе·ҘдјҒдёҡеңЁжҹҗдёҖең°еҢәзҡ„ж–Ҫе·Ҙз»ҸйӘҢпјҢеҫҖеҫҖиғҪеё®еҠ©иҜҘдјҒдёҡжҸҗй«ҳеңЁиҜҘең°еҢәзҡ„еёӮеңәеҚ жңүзҺҮпјҢеҜ№йҷҗеҲ¶е…¶д»–дјҒдёҡиҝӣе…ҘиҜҘең°еҢәиө·еҲ°еҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁгҖӮеӣ жӯӨе»әзӯ‘дёҡзҡ„д»Һдёҡз»ҸйӘҢд№ҹжҳҜдјҒдёҡиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

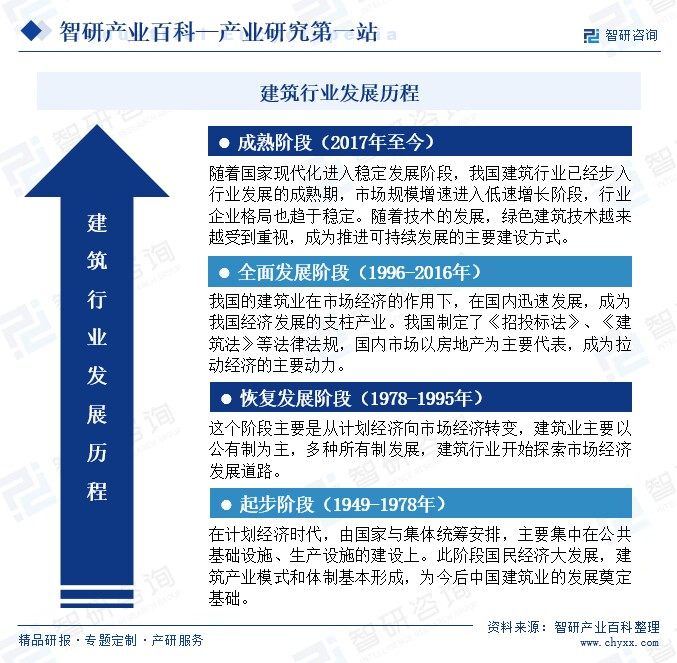

жҲ‘еӣҪе»әзӯ‘иЎҢдёҡеңЁз»ҸеҺҶдәҶеӨҡе№ҙзҡ„еҸ‘еұ•еҗҺпјҢе·Із»Ҹиҝӣе…ҘдәҶиҫғдёәжҲҗзҶҹе’ҢзЁіе®ҡзҡ„йҳ¶ж®өгҖӮзҺ°йҳ¶ж®өпјҢйҡҸзқҖе»әи®ҫ规模зҡ„жҢҒз»ӯжү©еӨ§пјҢе»әзӯ‘дёҡеёӮеңәдё»дҪ“蓬еӢғеҸ‘еұ•пјҢеҗ„з§Қзұ»еһӢзҡ„е»әзӯ‘дёҡдјҒдёҡж•°йҮҸдёҚж–ӯеўһеҠ гҖӮеҗҢж—¶пјҢж•°еӯ—еҢ–е’Ңз»ҝиүІдҪҺзўіжҲҗдёәе»әзӯ‘дёҡиҪ¬еһӢзҡ„йҮҚиҰҒж–№еҗ‘пјҢж•°еӯ—еҢ–жҠҖжңҜзҡ„еә”з”ЁжҺЁеҠЁе»әзӯ‘иЎҢдёҡжңқзқҖжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–еҸ‘еұ•пјҢз»ҝиүІдҪҺзўіеҲҷжҲҗдёәиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒжҢҮж ҮпјҢжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙеҠ зҺҜдҝқе’ҢиҠӮиғҪзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢе»әзӯ‘иЎҢдёҡе°Ҷ继з»ӯжҺўзҙўж–°зҡ„еҸ‘еұ•жЁЎејҸе’ҢжҠҖжңҜпјҢд»ҘйҖӮеә”дёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәзҺҜеўғе’ҢзӨҫдјҡйңҖжұӮгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е»әзӯ‘иЎҢдёҡзҡ„дёҠжёёеҢ…жӢ¬еҗ„зұ»е»әзӯ‘жқҗж–ҷгҖҒе·ҘзЁӢжңәжў°зӯүпјҢеқҮеұһдәҺе……еҲҶз«һдәүеёӮеңәгҖӮдёҠжёёиЎҢдёҡеҜ№е»әзӯ‘иЎҢдёҡзҡ„еҪұе“Қдё»иҰҒдҪ“зҺ°еңЁеҺҹжқҗж–ҷд»·ж јгҖҒдҫӣеә”е•Ҷж•°йҮҸгҖҒдҫӣиҙ§йҖҹеәҰзӯүгҖӮеӣҪ家е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„еҸҳеҠЁпјҢд»ҘеҸҠиғҪжәҗд»·ж јгҖҒзҹҝдә§д»·ж јгҖҒеҠіеҠЁеҠӣд»·ж јзҡ„жіўеҠЁпјҢеҸҜиғҪеҜјиҮҙдёҠиҝ°еҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢжңҖз»ҲеҸҜиғҪеј•иө·иЎҢдёҡеҶ…дјҒдёҡжҲҗжң¬зҡ„жіўеҠЁгҖӮдёӯеӣҪе»әзӯ‘иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еұұжҺЁе·ҘзЁӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұжІіжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁеҺҰе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжө·жәҗеӨҚеҗҲжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжЈ®жі°жңЁеЎ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯжқҗеӣҪйҷ…е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еұұжҺЁе·ҘзЁӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұжІіжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁеҺҰе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжө·жәҗеӨҚеҗҲжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е»әзӯ‘дёҡдә§дёҡй“ҫдёӯжёёдё»иҰҒеҢ…жӢ¬е·ҘзЁӢе»әи®ҫгҖҒи®ҫи®Ўе’ЁиҜўгҖҒиЈ…йҘ°е®үиЈ…зӯүдјҒдёҡпјҢеҰӮе…«еӨ§е»әзӯ‘еӨ®дјҒгҖҒең°ж–№еӣҪдјҒеҸҠж°‘иҗҘе»әдјҒзӯүпјҢиҙҹиҙЈе°ҶдёҠжёёзҡ„еҺҹжқҗж–ҷе’Ңе·ҘзЁӢи®ҫеӨҮиҪ¬еҢ–дёәжңҖз»Ҳзҡ„е»әзӯ‘дә§е“ҒгҖӮдёәжӯӨпјҢе»әзӯ‘дјҒдёҡйңҖиҰҒж №жҚ®е®ўжҲ·зҡ„йңҖжұӮиҝӣиЎҢйЎ№зӣ®зҡ„и®ҫи®ЎгҖҒ规еҲ’е’Ңе»әи®ҫгҖӮеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢдјҒдёҡйңҖиҰҒдёҺдёҠжёёзҡ„еҺҹжқҗж–ҷз”ҹдә§е’Ңе·ҘзЁӢи®ҫеӨҮдҫӣеә”дјҒдёҡиҝӣиЎҢеҗҲдҪңпјҢеҗҢж—¶пјҢиҝҳйңҖиҰҒдёҺдёӢжёёе®ўжҲ·иҝӣиЎҢжІҹйҖҡпјҢд»ҘзЎ®дҝқж»Ўи¶іе®ўжҲ·зҡ„е»әзӯ‘йңҖжұӮгҖӮ

е»әзӯ‘иЎҢдёҡзҡ„дёӢжёёдёәжҲҝеұӢе»әзӯ‘гҖҒе…¬е…ұе»әзӯ‘гҖҒе·Ҙдёҡе»әзӯ‘гҖҒеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе’Ңе…¬и·ҜдәӨйҖҡеҹәзЎҖи®ҫж–ҪзӯүеёӮеңәгҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’жҸҗеҮәпјҢе»әи®ҫзҺ°д»ЈеҢ–еҹәзЎҖи®ҫж–ҪдҪ“зі»пјҢиҪ¬еҸҳеҹҺеёӮеҸ‘еұ•ж–№ејҸпјҢжҺЁиҝӣж–°еһӢеҹҺеёӮе»әи®ҫпјҢиҝҷдәӣйғҪе°ҶжҺЁеҠЁиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖеҗ„ең°еҢәеҹәе»әйЎ№зӣ®зҡ„еҠ йҖҹжҺЁиҝӣеҸҠжҲҝең°дә§иҫ№йҷ…дёҚж–ӯж”№е–„пјҢеёӮеңәеҜ№е»әзӯ‘дёҡж–Ҫе·ҘйңҖжұӮйҖҗжӯҘеӣһжҡ–пјҢе°ҶжҺЁеҠЁе»әзӯ‘дёҡжҢҒз»ӯзЁіеҒҘеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯй’ўеӣҪйҷ…е·ҘзЁӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯй’ўеӣҪйҷ…зҡ„дё»иҰҒдёҡеҠЎжҳҜд»Ҙе·ҘзЁӢжҖ»жүҝеҢ…дёәдёӯеҝғзҡ„е·Ҙдёҡе·ҘзЁӢгҖҒжҠҖжңҜејҖеҸ‘гҖҒе·ҘдёҡжңҚеҠЎпјҢ并еңЁдёҡеҠЎеҹәзЎҖдёҠпјҢжӢ“еұ•дәҶжҷәиғҪеҲ¶йҖ гҖҒиҒҢдёҡе®үе…ЁеҒҘеә·гҖҒеӨ§ж°”жұЎжҹ“жІ»зҗҶзӯүдёҡеҠЎпјҢеҪўжҲҗдәҶеӨҡе…ғеҢ–зҡ„дёҡеҠЎеёғеұҖгҖӮиҝ‘е№ҙжқҘпјҢдёӯй’ўеӣҪйҷ…жҢҒз»ӯеҠ еӨ§з ”究е’ҢејҖеҸ‘зҡ„жҠ•иө„еҠӣеәҰпјҢеқҡжҢҒд»ҘжҠҖжңҜеҲӣж–°дёәй©ұеҠЁпјҢдёҚж–ӯжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢжҢҒз»ӯдјҳеҢ–е’Ңе®Ңе–„жҠҖжңҜеҲӣж–°йЎ¶еұӮи®ҫи®ЎгҖӮеҗҢж—¶пјҢдёӯй’ўеӣҪйҷ…жҠўжҠ“ж•°жҷәеҢ–еҸ‘еұ•жңәйҒҮпјҢз§ҜжһҒе»әи®ҫе·ҘзЁӢеӨ§ж•°жҚ®дёӯеҝғпјҢдёҚж–ӯе®Ңе–„е·ҘзЁӢйЎ№зӣ®зӣ‘жҺ§дҝЎжҒҜеҢ–е№іеҸ°е»әи®ҫгҖӮ

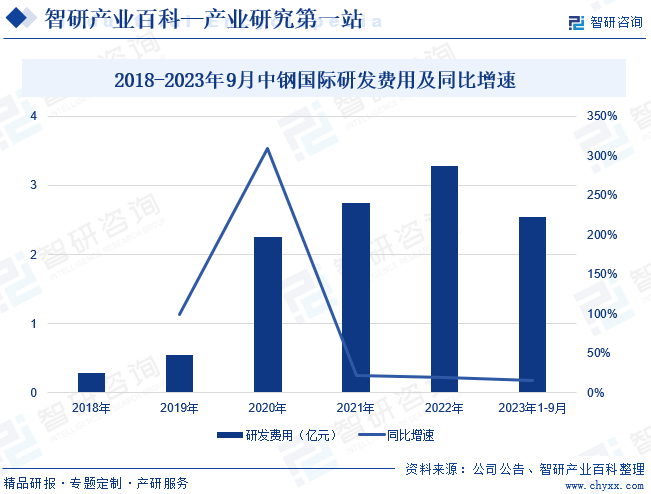

2018-2022е№ҙжңҹй—ҙпјҢдёӯй’ўеӣҪйҷ…з ”еҸ‘иҙ№з”Ёж•ҙдҪ“дҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙ1-9жңҲдёӯй’ўеӣҪйҷ…з ”еҸ‘иҙ№з”Ёе…ұи®Ў2.54дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё15.98%гҖӮжңӘжқҘдёӯй’ўеӣҪйҷ…е°ҶеқҡжҢҒ科жҠҖеј•йўҶпјҢ继з»ӯжҺЁиҝӣж•°еӯ—еҢ–иҪ¬еһӢпјҢж·ұеәҰдјҳеҢ–ж•°еӯ—еҢ–и®ҫи®ЎдәӨд»ҳе№іеҸ°пјҢжҸҗеҚҮдҝЎжҒҜеҢ–з®ЎзҗҶиғҪеҠӣпјӣеҗҢж—¶е…¬еҸёе°Ҷз§ҜжһҒејҖжӢ“еӣҪеҶ…еӨ–еёӮеңәпјҢеҒҡеҘҪе®ўжҲ·зҡ„з»ҙжҠӨе’ҢеҸ‘еұ•е·ҘдҪңпјҢд»ҺиҖҢиҝӣдёҖжӯҘжҸҗеҚҮе…¬еҸёеёӮеңәд»ҪйўқгҖӮ

пјҲ2пјүе®Ғжіўе»әе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®Ғжіўе»әе·ҘдәҺ2001е№ҙе®ҢжҲҗеӣҪдјҒж”№еҲ¶пјҢ并дәҺ2011е№ҙеңЁдёҠдәӨжүҖжҲҗеҠҹжҢӮзүҢдёҠеёӮпјҢдҪңдёәеҢәеҹҹжҖ§зҡ„е»әзӯ‘дёҡйҫҷеӨҙдјҒдёҡпјҢиҮӘжҲҗз«Ӣд»ҘжқҘпјҢе®Ғжіўе»әе·ҘдёҖзӣҙиҒҡз„ҰдәҺеӨ§е»әе·Ҙзӣёе…ідёҡеҠЎпјҢдёҡеҠЎж¶үеҸҠжҲҝеұӢе»әзӯ‘е·ҘзЁӢеӢҳеҜҹгҖҒи®ҫи®ЎпјҢеёӮж”ҝйҒ“и·ҜжЎҘжўҒгҖҒеӣӯжһ—з»ҝеҢ–зӯүгҖӮеҗҢж—¶е…¬еҸёиҝҳз§ҜжһҒеёғеұҖдәҶйў„жӢҢе•Ҷе“Ғж··еҮқеңҹгҖҒж°ҙжіҘйў„еҲ¶жһ„件гҖҒй’ўз»“жһ„зӯүе»әзӯ‘дёҠжёёдә§дёҡпјҢжһ„е»әдәҶе®Ңе–„зҡ„дә§дёҡй“ҫдёҖдҪ“еҢ–еёғеұҖпјҢеҗ„з»ҶеҲҶдә§дёҡй—ҙеҚҸеҗҢеҸ‘еұ•пјҢдјҒдёҡж•ҙдҪ“з»ҸиҗҘж•ҲзӣҠж—ҘзӣҠеўһејәгҖӮ

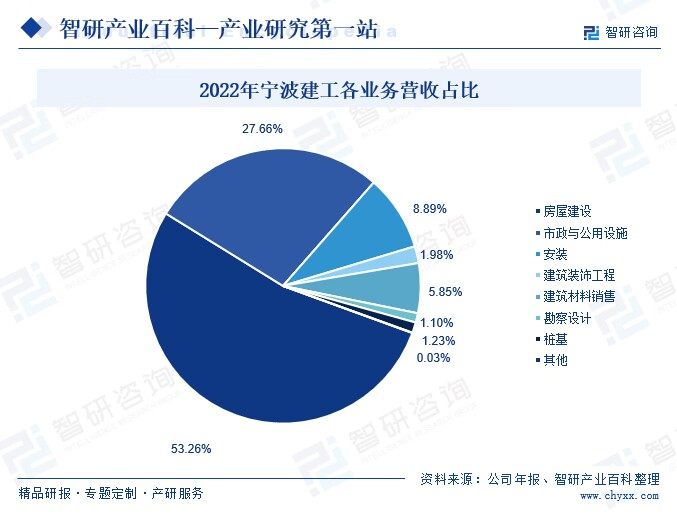

еңЁе®Ғжіўе»әе·Ҙзҡ„еҗ„йЎ№з»ҸиҗҘдёҡеҠЎдёӯпјҢжҲҝеұӢе»әи®ҫгҖҒеёӮж”ҝдёҺе…¬з”Ёи®ҫж–ҪжҳҜе…¬еҸёзҡ„дё»иҰҒиҗҘ收жқҘжәҗпјҢ2022е№ҙжңҹй—ҙпјҢе…¬еҸёжҲҝеұӢе»әи®ҫдёҡеҠЎе®һзҺ°иҗҘ收115.27дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘2.33%пјҢеҚ е…¬еҸёжҖ»иҗҘ收зҡ„53.26%гҖӮеҸ—зӣҠдәҺжҲ‘еӣҪеӨ§еҠӣж”ҜжҢҒеҹәе»әйЎ№зӣ®е»әи®ҫпјҢе…¬еҸёеёӮж”ҝдёҺе…¬з”Ёи®ҫж–ҪдёҡеҠЎиҗҘ收е®һзҺ°12.74%зҡ„еўһе№…пјҢе…ұи®Ў59.86дәҝе…ғгҖӮе…¶ж¬Ўй”Җе”®е»әзӯ‘жқҗж–ҷ收е…ҘеҗҢжҜ”еўһй•ҝ8.25%гҖӮжңӘжқҘпјҢе®Ғжіўе»әе·Ҙе°Ҷе……еҲҶеҲ©з”ЁиҮӘиә«е“ҒзүҢдјҳеҠҝпјҢз«Ӣи¶ідәҺе®Ғжіўжң¬ең°еёӮеңәпјҢиҝӣдёҖжӯҘжҢ–жҺҳжң¬ең°еёӮеңәзҡ„еҸ‘еұ•жҪңеҠӣпјҢеҗҢж—¶з§ҜжһҒе’Ңе‘Ёиҫ№еҢәеҹҹеҗҲдҪңпјҢеҠ еҝ«вҖңиө°еҮәеҺ»вҖқжӯҘдјҗпјҢиҝӣдёҖжӯҘжҸҗеҚҮжңҚеҠЎиғҪеҠӣпјҢеҠ еӨ§ж–°еёӮеңәгҖҒж–°з©әй—ҙејҖжӢ“еҠӣеәҰпјҢж”Ҝж’‘е…¬еҸёдёҡз»©зЁіе®ҡеўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡпјҢеңЁдҝғе°ұдёҡгҖҒзЁіз»ҸжөҺзӯүеӨҡдёӘж–№йқўеқҮеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺе№ізЁіеҸ‘еұ•пјҢе»әзӯ‘дјҒдёҡз”ҹдә§е’Ңз»ҸиҗҘ规模дёҚж–ӯжү©еј пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖје‘ҲзҺ°еҮәйҖҗе№ҙеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖје…ұи®Ў311979.8дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё6.45%гҖӮ2023е№ҙпјҢжҲ‘еӣҪз§ҜжһҒжҺЁиҝӣзү№й«ҳеҺӢгҖҒ5Gеҹәе»әгҖҒж–°иғҪжәҗе……з”өжЎ©зӯүж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢеёҰеҠЁе»әзӯ‘дёҡжҖ»дә§еҖјиҝӣдёҖжӯҘжү©еј пјҢ2023е№ҙжҲ‘еӣҪе»әзӯ‘дёҡжҖ»дә§еҖјиҫҫ315911.9дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪж°‘з»ҸжөҺзЁіжӯҘеҸ‘еұ•

иҝ‘е№ҙжқҘеӣҪж°‘з»ҸжөҺжҢҒз»ӯзЁіжӯҘеҸ‘еұ•пјҢ2023е№ҙе…Ёе№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјү1260582дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.2%пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә39218е…ғпјҢеҗҢжҜ”еўһй•ҝ6.1%гҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еўһй•ҝпјҢдәәж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹпјҢдәә们еҜ№еұ…дҪҸе’Ңе·ҘдҪңеңәжүҖзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢд»ҺиҖҢжӢүеҠЁе»әзӯ‘дёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢеңЁз»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•дёӢпјҢж”ҝеәңе’ҢдјҒдёҡдјҡжңүжӣҙеӨҡзҡ„иө„йҮ‘з”ЁдәҺжҠ•иө„пјҢе…¶дёӯе»әзӯ‘дёҡжҳҜйҮҚиҰҒзҡ„жҠ•иө„йўҶеҹҹд№ӢдёҖгҖӮж”ҝеәңе°ҶиҝӣдёҖжӯҘеўһеҠ еҹәзЎҖи®ҫж–ҪгҖҒе…¬е…ұи®ҫж–ҪзӯүйўҶеҹҹзҡ„жҠ•е…ҘпјҢд»ҺиҖҢдёәе»әзӯ‘дёҡеҸ‘еұ•еёҰжқҘжӣҙеӨҡзҡ„жңәдјҡгҖӮ

пјҲ2пјүж”ҝеәңеӨ§еҠӣж”ҜжҢҒејҖеұ•дҝқйҡңжҲҝе»әи®ҫ

дҝқйҡңжҖ§е®үеұ…е·ҘзЁӢдҪңдёәжҲ‘еӣҪйҮҚиҰҒзҡ„ж°‘з”ҹе·ҘзЁӢпјҢдёҖзӣҙжҳҜжҲ‘еӣҪеӨ§еҠӣжҺЁиҝӣзҡ„йҮҚзӮ№е·ҘдҪңд№ӢдёҖпјҢе…¶дёӯдҝқйҡңжҲҝе»әи®ҫжҳҜжңҖйҮҚиҰҒзҡ„еҶ…е®№гҖӮдҪҸе»әйғЁдҪңдёәжҲҝеұӢе»әзӯ‘иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢеҜҶйӣҶеҮәеҸ°дәҶеӨҡйЎ№зӣёе…іж”ҝзӯ–ж”ҜжҢҒдҝқйҡңжҲҝеҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢе…ЁеӣҪдҪҸжҲҝеҹҺд№Ўе»әи®ҫе·ҘдҪңдјҡи®®еңЁеҢ—дә¬еҸ¬ејҖпјҢдјҡи®®ејәи°ғиҰҒзЁіжӯҘжҺЁиҝӣдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝгҖҒе…¬з§ҹжҲҝе’ҢжЈҡж”№е®үзҪ®жҲҝзӯүе»әи®ҫгҖӮдҝқйҡңжҲҝе»әи®ҫеҸ—еҲ°дёӯеӨ®ж”ҝеәңй«ҳеәҰйҮҚи§ҶпјҢе°ҶжҲҗдёәе»әзӯ‘дёҡж–°зҡ„еўһй•ҝзӮ№гҖӮ

пјҲ3пјүдј з»ҹеҹәе»әе’Ңж–°еһӢеҹәе»әе»әи®ҫеҗҢжӯҘжҺЁиҝӣ

еҹәзЎҖи®ҫж–Ҫе»әи®ҫз»ҸеҺҶдәҶд»ҺиҖҒеҹәе»әеҲ°ж–°еҹәе»әиҪ¬еҸҳзҡ„иҝҮзЁӢпјҢд»ҺйҮҚи§Ҷй“Ғи·ҜгҖҒе…¬и·ҜгҖҒжңәеңәгҖҒж°ҙеҲ©зӯүйҮҚеӨ§еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸ‘еұ•еҲ°йҮҚи§Ҷ5Gеҹәз«ҷе»әи®ҫгҖҒзү№й«ҳеҺӢгҖҒеҹҺйҷ…й«ҳйҖҹй“Ғи·Ҝе’ҢеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒж–°иғҪжәҗжұҪиҪҰе……з”өжЎ©гҖҒеӨ§ж•°жҚ®дёӯеҝғгҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘дёғеӨ§ж–°еҹәе»әйўҶеҹҹгҖӮзӣ®еүҚпјҢдј з»ҹеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸ‘еұ•еҹәзЎҖеҘҪпјҢиө·еҲ°вҖңзЁіеўһй•ҝвҖқзҡ„дҪңз”ЁпјҢж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҗҺжқҘеұ…дёҠпјҢиө·еҲ°вҖңи°ғз»“жһ„вҖқзҡ„дҪңз”ЁгҖӮжңӘжқҘж–°еҹәе»әдёҺдј з»ҹеҹәе»әеҝ…е°Ҷж·ұеәҰиһҚеҗҲпјҢе…ұеҗҢжңҚеҠЎдәҺз»ҸжөҺзӨҫдјҡеҸ‘еұ•пјҢжҲҗдёәжҺЁеҠЁе»әзӯ‘дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁе’ҢеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮ

иҝ‘еҮ е№ҙжқҘпјҢе»әзӯ‘з”Ёй’ўжқҗгҖҒж°ҙжіҘзӯүдё»иҰҒе»әзӯ‘жқҗж–ҷд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§пјҢйҖ жҲҗеңЁе»әе·ҘзЁӢйЎ№зӣ®зҡ„е®һйҷ…ж–Ҫе·ҘжҲҗжң¬жіўеҠЁиҫғеӨ§пјҢеҸҜиғҪеҜјиҮҙдјҒдёҡжҜӣеҲ©зҺҮжіўеҠЁпјҢз»ҸиҗҘйЈҺйҷ©еҠ еӨ§гҖӮе»әзӯ‘дёҡеұһдәҺеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢеҠіеҠЁеҠӣжҲҗжң¬еҜ№е»әзӯ‘дјҒдёҡз»ҸиҗҘжҲҗжң¬еҪұе“ҚиҫғеӨ§гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢд»ҺдәӢе»әзӯ‘иЎҢдёҡзҡ„е‘ҳе·Ҙж•°йҮҸжҢҒз»ӯеҮҸе°‘пјҢжҲ‘еӣҪе»әзӯ‘еҠіеҠЎеёӮеңәеҮәзҺ°жңүж•Ҳдҫӣз»ҷдёҚи¶ізҡ„зҺ°иұЎпјҢеҠіеҠЁеҠӣжҲҗжң¬йҖҗе№ҙжҸҗй«ҳпјҢеҜ№е»әзӯ‘дјҒдёҡйҖ жҲҗдёҖе®ҡдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҪұе“ҚдјҒдёҡжӯЈеёёз»ҸиҗҘеҸ‘еұ•

е»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒж”Ҝжҹұдә§дёҡпјҢдёҺе®Ҹи§Ӯз»ҸжөҺзҺҜеўғе’ҢеӣҪж°‘з»ҸжөҺе‘ЁжңҹжҖ§жіўеҠЁзҙ§еҜҶзӣёе…іпјҢеҸ—еӣҪ家е®Ҹи§Ӯз»ҸжөҺиө°еҠҝгҖҒдә§дёҡж”ҝзӯ–и°ғж•ҙгҖҒеӣәе®ҡиө„дә§жҠ•иө„规模е’ҢеҹҺй•ҮеҢ–иҝӣзЁӢзӯүеӣ зҙ зҡ„еҪұе“ҚиҫғеӨ§гҖӮиӢҘеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝеҸҠзӣёе…іж”ҝзӯ–еҮәзҺ°иҫғеӨ§жіўеҠЁпјҢзү№еҲ«жҳҜж–°еўһеӣәе®ҡиө„дә§жҠ•иө„规模зҡ„еӨ§е№…еәҰеҸҳеҠЁпјҢжҲ–иҖ…жҳҜжҲҝе»әгҖҒеёӮж”ҝзӯүйўҶеҹҹзҡ„жҠ•иө„з»“жһ„еӨ§и§„жЁЎи°ғж•ҙпјҢе°ҶдјҡеҜ№е»әзӯ‘дјҒдёҡзҡ„з»ҸиҗҘйҖ жҲҗдёҚеҲ©еҪұе“ҚпјҢеҜ№е»әзӯ‘иЎҢдёҡйҖ жҲҗиҫғеӨ§еҶІеҮ»гҖӮ

пјҲ3пјүе·ҘзЁӢж–Ҫе·ҘеӯҳеңЁжҪңеңЁе®үе…ЁйЈҺйҷ©

е·ҘзЁӢж–Ҫе·ҘдёҡеҠЎдё»иҰҒеңЁйңІеӨ©дҪңдёҡпјҢж–Ҫе·ҘиҝҮзЁӢзҠ¶еҶөеӨҚжқӮпјҢж–Ҫе·ҘзҺҜеўғеӯҳеңЁдёҖе®ҡзҡ„еҚұйҷ©жҖ§пјҢеҰӮйҳІжҠӨдёҚеҪ“еҸҜиғҪеҮәзҺ°е®үе…ЁдәӢж•…пјҢд»ҺиҖҢйҖ жҲҗиҙўдә§жҚҹеӨұе’Ңдәәе‘ҳдјӨдәЎпјӣеҗҢж—¶пјҢж–Ҫе·ҘиҝҮзЁӢдә§з”ҹзҡ„еҷӘеЈ°е’Ңжү¬е°ҳдјҡеҜ№зҺҜеўғйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚпјҢеҰӮзҺҜдҝқжҺӘж–ҪдёҚеҲ°дҪҚпјҢз”ҡиҮіеҸҜиғҪеј•иө·зҺҜеўғжұЎжҹ“дәӢж•…гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家主管йғЁй—ЁеҜ№е»әзӯ‘ж–Ҫе·ҘиЎҢдёҡзҡ„ж–Ҫе·Ҙе®үе…ЁгҖҒзҺҜдҝқзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҰӮдјҒдёҡжңӘй«ҳеәҰйҮҚи§Ҷе®үе…Ёз”ҹдә§е’Ңж–Ҫе·ҘиҝҮзЁӢдёӯзҡ„зҺҜеўғдҝқжҠӨпјҢжҲ–иҖ…еңЁдёҡеҠЎејҖеұ•иҝҮзЁӢдёӯжңӘдёҘж јжү§иЎҢе®үе…ЁгҖҒзҺҜдҝқеҲ¶еәҰпјҢеҸҜиғҪеӯҳеңЁеӣ ж–Ҫе·Ҙе®үе…ЁгҖҒзҺҜдҝқдәӢж•…иҖҢеҸ—еҲ°иЎҢж”ҝеӨ„зҪҡзҡ„йЈҺйҷ©гҖӮ

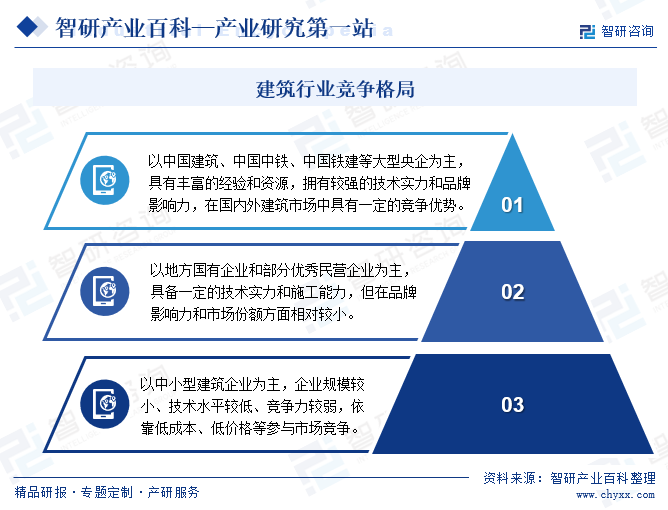

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪе»әзӯ‘дёҡдјҒдёҡж•°йҮҸдј—еӨҡпјҢж—ўжңүеӨ§еһӢзҡ„еӣҪжңүдјҒдёҡе’ҢдёҠеёӮе…¬еҸёпјҢд№ҹжңүдј—еӨҡзҡ„дёӯе°ҸдјҒдёҡгҖӮеӨ§еһӢдјҒдёҡйҖҡеёёе…·еӨҮиҫғејәзҡ„иө„жң¬е®һеҠӣгҖҒжҠҖжңҜе®һеҠӣе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢеңЁеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚпјӣиҖҢдёӯе°ҸдјҒдёҡеҲҷеҫҖеҫҖйҖҡиҝҮжҸҗдҫӣдёӘжҖ§еҢ–гҖҒдё“дёҡеҢ–зҡ„жңҚеҠЎеңЁеёӮеңәдёӯеҜ»жұӮз”ҹеӯҳе’ҢеҸ‘еұ•гҖӮиЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еҮәвҖңеӨ§дјҒдёҡдё»еҜјгҖҒдёӯе°ҸеһӢдјҒдёҡз«һдәүжҝҖзғҲвҖқзҡ„еұҖйқўпјҢеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ

第дёҖжўҜйҳҹжҳҜд»ҘдёӯеӣҪе»әзӯ‘гҖҒдёӯеӣҪдёӯй“ҒгҖҒдёӯеӣҪй“Ғе»әгҖҒдёӯеӣҪдәӨе»әзӯүеӨ§еһӢеӨ®дјҒдёәдё»пјҢиҜҘдјҒдёҡе…·жңүдё°еҜҢзҡ„з»ҸйӘҢе’Ңиө„жәҗпјҢжӢҘжңүиҫғејәзҡ„жҠҖжңҜе®һеҠӣе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢеңЁеӣҪеҶ…еӨ–е»әзӯ‘еёӮеңәдёӯе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮ第дәҢжўҜйҳҹжҳҜд»Ҙең°ж–№еӣҪжңүдјҒдёҡе’ҢйғЁеҲҶдјҳз§Җж°‘иҗҘдјҒдёҡдёәдё»пјҢе…¶е…·еӨҮдёҖе®ҡзҡ„жҠҖжңҜе®һеҠӣе’Ңж–Ҫе·ҘиғҪеҠӣпјҢдҪҶеңЁе“ҒзүҢеҪұе“ҚеҠӣе’ҢеёӮеңәд»Ҫйўқж–№йқўзӣёеҜ№иҫғе°ҸгҖӮ第дёүжўҜйҳҹеҲҷжҳҜж•°йҮҸдј—еӨҡзҡ„дёӯе°ҸеһӢе»әзӯ‘дјҒдёҡпјҢиҝҷзұ»дјҒдёҡ规模иҫғе°ҸгҖҒжҠҖжңҜж°ҙе№іиҫғдҪҺгҖҒз«һдәүеҠӣиҫғејұпјҢдё»иҰҒдҫқйқ дҪҺжҲҗжң¬гҖҒдҪҺд»·ж јзӯүжүӢж®өеҸӮдёҺеёӮеңәз«һдәүгҖӮжңӘжқҘпјҢйҡҸзқҖеёӮеңәйңҖжұӮеҸҳеҢ–е’ҢжҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢе»әзӯ‘дјҒдёҡзҡ„з«һдәүж јеұҖиҝҳе°ҶеҸ‘з”ҹеҸҳеҢ–пјҢеӨҙйғЁдјҒдёҡжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•пјҢеёӮеңәд»ҪйўқеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁе»әзӯ‘дёҡеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеңЁж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫзҡ„зЁіжӯҘжҺЁиҝӣдёӢпјҢдј з»ҹзҡ„ж–Ҫе·Ҙж–№ејҸе·ІдёҚиғҪж»Ўи¶іжҲ‘еӣҪзҺ°д»ЈеҢ–е»әзӯ‘иЎҢдёҡиҪ¬еһӢзҡ„еҸ‘еұ•йңҖиҰҒпјҢиЈ…й…ҚејҸе»әзӯ‘дҪңдёәе»әзӯ‘дёҡйқ©ж–°зҡ„дә§зү©пјҢиў«йҖҗжёҗзәіе…ҘеӣҪ家еҸ‘еұ•жҲҳз•ҘпјҢдёӯеӨ®ж”ҝеәңиҝһз»ӯеҸ‘еёғдәҶеӨҡйЎ№ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢж”ҜжҢҒиЈ…й…ҚејҸе»әзӯ‘зҡ„еҸ‘еұ•пјҢеҗ„ең°ж”ҝеәңд№ҹз§ҜжһҒе“Қеә”пјҢзІҫеҮҶж–Ҫзӯ–зЁіжӯҘеҸ‘еұ•иЈ…й…ҚејҸе»әзӯ‘пјҢеӨ§еҠӣеҸ‘еұ•з»ҝиүІе»әзӯ‘пјҢжҢҒз»ӯжү©еӨ§е’ҢжҺЁе№ҝиЈ…й…ҚејҸе»әзӯ‘зҡ„еә”з”ЁеңәжҷҜгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡе°ҶиҝҺжқҘеҸ‘еұ•й»„йҮ‘жңҹгҖӮ

д»Ҙ5GгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүдёәд»ЈиЎЁзҡ„дҝЎжҒҜжҠҖжңҜжҢҒз»ӯзӘҒз ҙпјҢдёәе»әзӯ‘дёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶж–°зҡ„еёӮеңәжңәйҒҮгҖӮжҷәиғҪеҢ–ж°ҙе№ійҖҗжёҗжҲҗдёәе»әзӯ‘дјҒдёҡж ёеҝғз«һдәүеҠӣд№ӢдёҖпјҢжҲ‘еӣҪе»әзӯ‘дјҒдёҡзә·зә·зҙ§жҠ“ж–°жңәйҒҮпјҢеӨ§еҠӣжҸҗеҚҮдёҡеҠЎдҝЎжҒҜеҢ–з®ЎзҗҶж°ҙе№іпјҢз§ҜжһҒжҺўзҙўдҝЎжҒҜжҠҖжңҜпјҢе·ІеҸ–еҫ—дёҖе®ҡзҡ„жҲҗеҠҹпјҢжҷәж…§е·Ҙең°еҠ йҖҹеә”з”ЁпјҢжҷәиғҪе»әйҖ иҜ•зӮ№е·ҘдҪңдёҚж–ӯејҖеұ•пјҢиЈ…й…ҚејҸжңәеҷЁдә§е“ҒеҠ йҖҹж¶ҢзҺ°пјҢе·ІжҲҗдёәе»әзӯ‘иЎҢдёҡеҸ‘еұ•зҡ„ж–°еўһй•ҝзӮ№пјҢдёәе»әзӯ‘иЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе»әзӯ‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝжө…жһҗпјҡйҷҚдҪҺжҲҗжң¬гҖҒжҸҗеҚҮз”ҹдә§еҠӣгҖҒе®үе…ЁжҖ§гҖҒзҺҜдҝқжҖ§зӯүж–№еҗ‘еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)