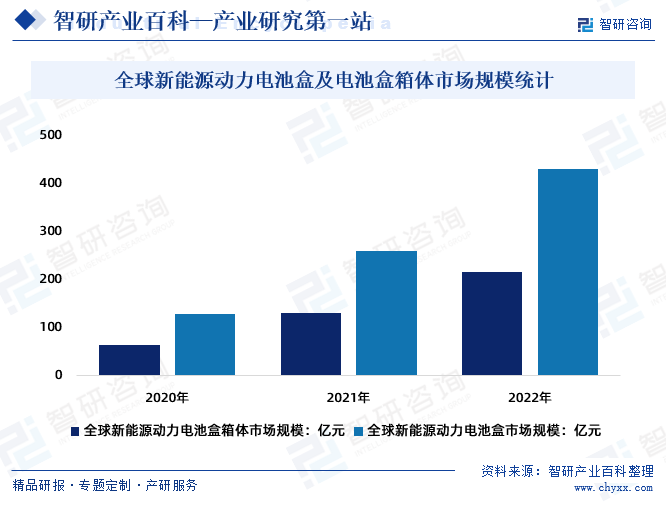

ж‘ҳиҰҒпјҡз”өжұ зӣ’дҪңдёәвҖңдёҖиҪҰдёҖй…ҚвҖқзҡ„ж–°иғҪжәҗжұҪиҪҰз”өжұ зі»з»ҹе…ій”®йӣ¶йғЁд»¶пјҢйҡҸзқҖз”өеҠЁжұҪиҪҰжҷ®еҸҠзҺҮзҡ„дёҚж–ӯжҸҗй«ҳе’ҢжұҪиҪҰжҷәиғҪзҪ‘иҒ”еҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’еёӮеңәйқўдёҙе·ЁеӨ§жңәйҒҮгҖӮдҪңдёәе…Ёж–°ж–°еўһеёӮеңәпјҢз”өжұ зӣ’еёӮеңәеңЁж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„жҺЁеҠЁдёӢеҝ«йҖҹжү©еј пјҢ2022е№ҙе…Ёзҗғж–°иғҪжәҗеҠЁеҠӣз”өжұ зӣ’еёӮеңә规模зәҰдёә430дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ170дәҝе…ғпјҢе…¶дёӯпјҡз”өжұ зӣ’з®ұдҪ“еёӮеңә规模зәҰдёә215дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ85дәҝе…ғпјҢз”өжұ зӣ’з®ұдҪ“жңӘжқҘеёӮеңәеўһйҮҸеӨ§гҖӮ

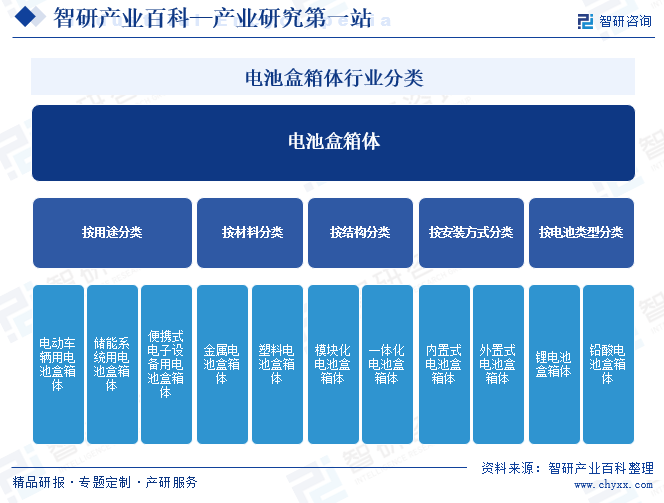

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өжұ зӣ’з®ұдҪ“жҳҜжҢҮдёҖз§Қз”ЁдәҺе®№зәіз”өжұ з»„зҡ„еӨ–еЈіжҲ–е®№еҷЁз»“жһ„пјҢеҸҲз§°вҖңз”өжұ жүҳзӣҳвҖқгҖҒвҖңз”өжұ еҢ…дёӢеЈідҪ“вҖқзӯүгҖӮе®ғзҡ„и®ҫи®Ўдё»иҰҒиҖғиҷ‘дәҶдҝқжҠӨз”өжұ з»„гҖҒжҸҗдҫӣж”Ҝж’‘е’ҢиҝһжҺҘгҖҒж•Јзғӯд»ҘеҸҠж–№дҫҝе®үиЈ…дёҺз»ҙжҠӨзӯүеҠҹиғҪгҖӮз”өжұ зӣ’з®ұдҪ“йҖҡеёёз”ЁдәҺеҢ…иЈ№з”өжұ пјҢд»ҘзЎ®дҝқз”өжұ з»„зҡ„е®үе…ЁиҝҗиЎҢпјҢ并жҸҗдҫӣйҖӮеҪ“зҡ„зҺҜеўғе’Ңз»“жһ„ж”ҜжҢҒгҖӮ

з”өжұ зӣ’з®ұдҪ“жҢүз”ЁйҖ”еҸҜд»ҘеҲҶдёәз”өеҠЁиҪҰиҫҶз”Ёз”өжұ зӣ’з®ұдҪ“гҖҒеӮЁиғҪзі»з»ҹз”Ёз”өжұ зӣ’з®ұдҪ“гҖҒдҫҝжҗәејҸз”өеӯҗи®ҫеӨҮз”Ёз”өжұ зӣ’з®ұдҪ“пјӣжҢүжқҗж–ҷеҸҜд»ҘеҲҶдёәйҮ‘еұһз”өжұ зӣ’з®ұдҪ“гҖҒеЎ‘ж–ҷз”өжұ зӣ’з®ұдҪ“пјӣжҢүз»“жһ„еҸҜд»ҘеҲҶдёәжЁЎеқ—еҢ–з”өжұ зӣ’з®ұдҪ“гҖҒдёҖдҪ“еҢ–з”өжұ зӣ’з®ұдҪ“пјӣжҢүе®үиЈ…ж–№ејҸеҸҜд»ҘеҲҶдёәеҶ…зҪ®ејҸз”өжұ зӣ’з®ұдҪ“гҖҒеӨ–зҪ®ејҸз”өжұ зӣ’з®ұдҪ“пјӣжҢүз”өжұ зұ»еһӢеҸҜд»ҘеҲҶдёәй”Ӯз”өжұ зӣ’з®ұдҪ“гҖҒй“…й…ёз”өжұ зӣ’з®ұдҪ“гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

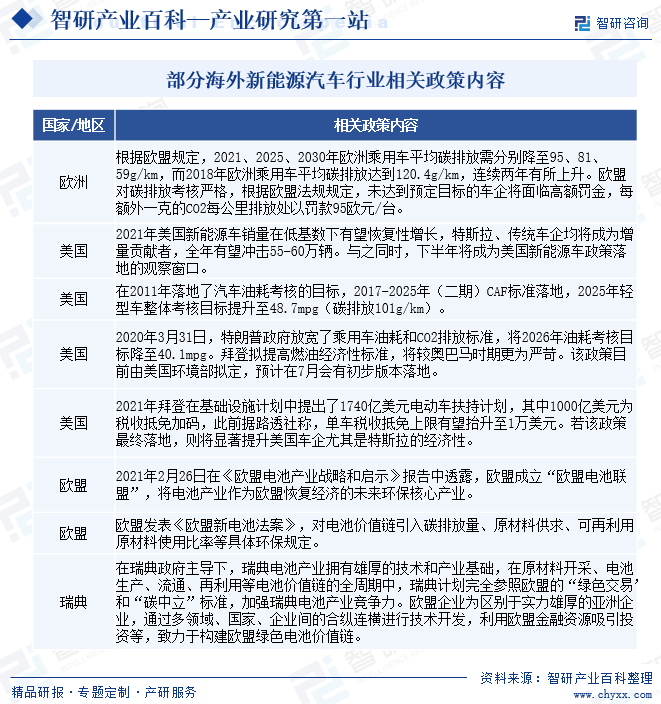

1гҖҒжө·еӨ–зӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжө·еӨ–ж–°иғҪжәҗжұҪиҪҰж”ҝзӯ–зЁіе®ҡ并еҠ з ҒпјҢиҖҢеӣ°жү°жө·еӨ–ж”ҫйҮҸзҡ„иҪҰеһӢй—®йўҳд№ҹжңүжңӣдјҙйҡҸжңӘжқҘдёӨе№ҙиҪҰдјҒ规еҲ’иҗҪең°иҖҢеҫ—д»Ҙи§ЈеҶіпјҢиҮӘ2020е№ҙд»ҘжқҘпјҢжө·еӨ–еёӮеңәе·Із»Ҹиҝӣе…ҘвҖңж”ҝзӯ–+иҪҰеһӢвҖқеҸҢеҗ‘дёҠзҡ„жҷҜж°”е‘ЁжңҹпјҢе…Ёзҗғж–°иғҪжәҗжұҪиҪҰеёӮеңәжҢҒз»ӯеўһй•ҝпјҢз”өжұ зӣ’з®ұдҪ“дҪңдёәж–°иғҪжәҗжұҪиҪҰдёӯеҝ…еӨҮзҡ„е®үе…Ёз»“жһ„件пјҢе…¶еёӮеңә规模дёҺж–°иғҪжәҗжұҪиҪҰеёӮеңәе‘Ҳе®Ңе…ЁжӯЈзӣёе…іе…ізі»пјҢиЎҢдёҡиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮ

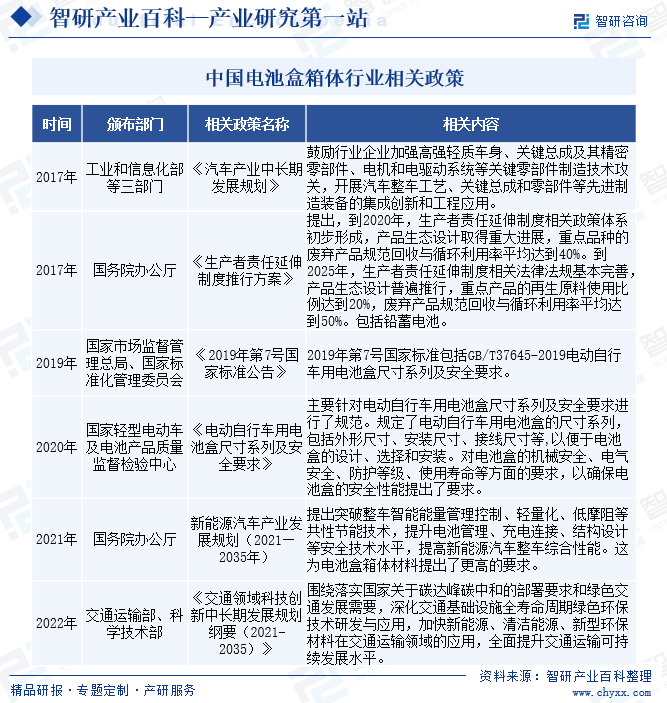

2гҖҒеӣҪеҶ…зӣёе…іж”ҝзӯ–

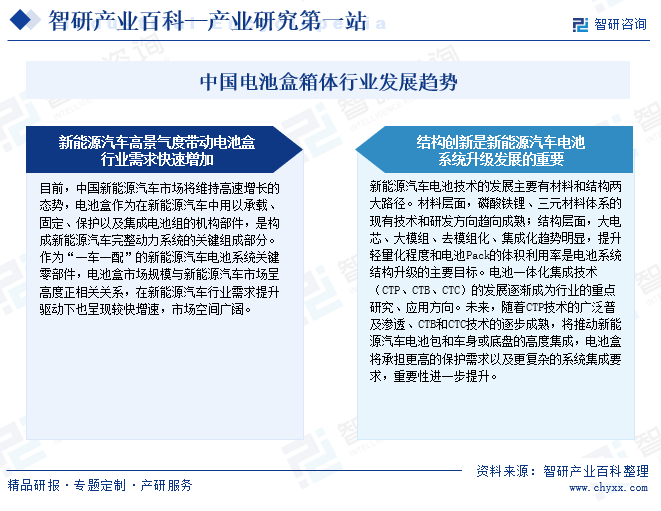

еңЁдҪҺзўіз»ҸжөҺиғҢжҷҜдёӢпјҢж–°иғҪжәҗжұҪиҪҰеңЁиҠӮиғҪеҮҸжҺ’пјҢеҹ№иӮІж–°з»ҸжөҺеўһй•ҝзӮ№зӯүж–№йқўдјҳеҠҝжҳҫи‘—гҖӮж”ҝзӯ–еј•еҜјдёӢзҡ„еёӮеңәеҢ–еҸ‘еұ•йҒ“и·ҜжҳҜж–°иғҪжәҗдә§дёҡжҢҒз»ӯеҸ‘еұ•зҡ„еҝ…з”ұд№Ӣи·ҜгҖӮйҡҸзқҖдёҖзі»еҲ—ж¶үеҸҠиЎҢдёҡгҖҒеёӮеңәгҖҒиҪҰдјҒеҸҠж¶Ҳиҙ№иҖ…зҡ„еҲ©еҘҪж”ҝзӯ–еҮәеҸ°пјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәжҙ»еҠӣиҝӣдёҖжӯҘиў«жҝҖеҸ‘пјҢж–°иғҪжәҗжұҪиҪҰдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮз”өжұ зӣ’дҪңдёәж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ зҡ„дё»иҰҒиҪҪдҪ“пјҢжҳҜз”ұж–°иғҪжәҗжұҪиҪҰеёӮеңәеҸ‘еұ•жүҖеёҰжқҘзҡ„дёҖдёӘе…Ёж–°иөӣйҒ“гҖӮ

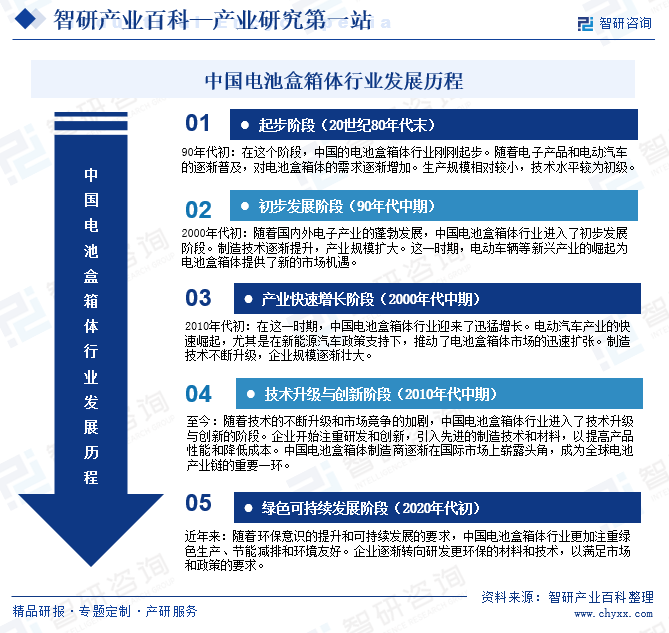

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

з”өжұ зӣ’жҳҜеҠЁеҠӣз”өжұ PACKзҡ„ж ёеҝғз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢеҜ№з”өжұ е®үе…ЁжҖ§иө·еҲ°иҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮйҡҸзқҖдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢж–°иғҪжәҗз”өжұ зӣ’иЎҢдёҡе°Ҷйқўдёҙжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢжӣҙеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮдёӯеӣҪз”өжұ зӣ’з®ұдҪ“иЎҢдёҡеңЁиҝ‘еҮ еҚҒе№ҙжқҘжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°е’ҢзӘҒз ҙпјҢиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°д»ЈеҢ–гҖҒеӣҪйҷ…еҢ–зҡ„еҸ‘еұ•еҺҶзЁӢгҖӮ

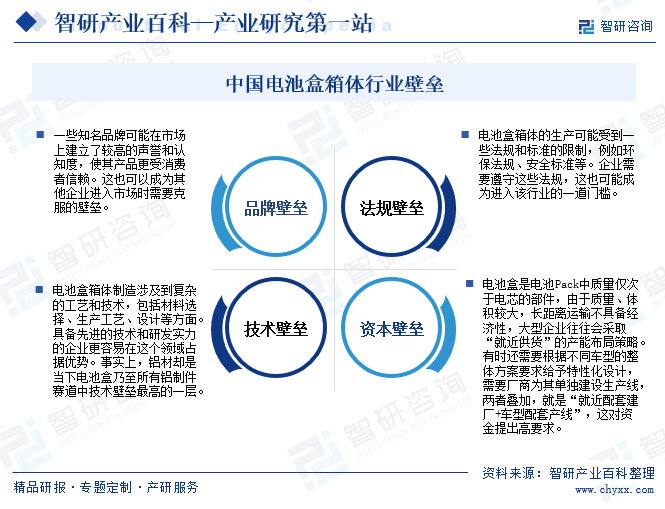

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

з”өжұ зӣ’з®ұдҪ“еёӮеңәе…Ҳй©ұдјҳеҠҝжҳҺжҳҫпјҢиЎҢдёҡеЈҒеһ’иҫғй«ҳгҖӮдјҒдёҡйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„жҠҖжңҜгҖҒиө„жң¬гҖҒиҫғй«ҳзҡ„еЈ°иӘүе’Ңи®ӨзҹҘеәҰзӯүеӨҡж–№йқўзҡ„дјҳеҠҝжүҚиғҪеңЁеёӮеңәдёҠеҸ–еҫ—з«һдәүдјҳеҠҝгҖӮйҰ–е…ҲпјҢз”өжұ зӣ’зҡ„з„ҠжҺҘе·ҘиүәйҡҫеәҰй«ҳпјҢеҜ№дә§е“ҒиҙЁйҮҸеҪұе“ҚйҮҚеӨ§пјҢеҜ№дәҺдјҒдёҡзҡ„з»ҸйӘҢз§ҜзҙҜдёҺз ”еҸ‘иғҪеҠӣжңүзқҖиҫғй«ҳзҡ„иҰҒжұӮгҖӮйҡҸзқҖжұҪиҪҰз”өжұ еҢ…з®ұдҪ“з»“жһ„дёҚж–ӯжј”еҸҳпјҢж ёеҝғжҠҖжңҜд№ҹеңЁжҢҒз»ӯжӣҙж–°еҚҮзә§гҖӮж–°еҺӮе•Ҷжғіиҝӣе…ҘиҜҘеёӮеңәйңҖиҫғй•ҝеҜје…Ҙе‘ЁжңҹпјҢдёәзҺҮе…Ҳе…ҘеұҖеҺӮе•ҶжҸҗдҫӣдәҶе……иЈ•зҡ„еҚ йўҶеёӮеңәж—¶й—ҙгҖӮе…¶ж¬ЎпјҢеүҚз«Ҝжқҗж–ҷеӯҳеңЁжҠҖжңҜеЈҒеһ’пјҢеҜ№дәҺдёҚеҗҢеә”з”Ёз»Ҳз«ҜпјҢй“қеһӢжқҗзҡ„еҗҲйҮ‘й…Қж–№гҖҒз”ҹдә§и®ҫеӨҮзӯүеқҮжңүе·®ејӮеҢ–иҰҒжұӮпјҢдёҺз”өжұ зӣ’зӣёеҢ№й…Қзҡ„й“қеһӢжқҗе·Ҙиүәй…Қж–№дё“еҲ©йңҖй•ҝж—¶й—ҙз§ҜзҙҜгҖӮжӯӨеӨ–пјҢиҝӣе…Ҙз”өжұ зӣ’з®ұдҪ“иЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„жң¬жҠ•е…ҘпјҢз”ЁдәҺе»әи®ҫз”ҹдә§зәҝгҖҒиҙӯд№°и®ҫеӨҮгҖҒиҝӣиЎҢз ”еҸ‘зӯүгҖӮеӣ жӯӨпјҢжӢҘжңүи¶іеӨҹиө„жң¬е®һеҠӣзҡ„дјҒдёҡжӣҙе®№жҳ“иҝӣе…Ҙе’Ңз”ҹеӯҳдәҺиҝҷдёӘиЎҢдёҡгҖӮйҮҚиө„жң¬+жҺ§жҲҗжң¬+жұӮжҠҖжңҜпјҢиҝҷжіЁе®ҡжҳҜе°‘ж•°зҺ©е®¶зҡ„иөӣйҒ“гҖӮ

дә”гҖҒдә§дёҡй“ҫ

з”өжұ зӣ’з®ұдҪ“зҡ„дё»иҰҒеҠҹиғҪжҳҜе®№зәіз”өжұ з»„пјҢз”өжұ зӣ’з®ұдҪ“дә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒдёәй“қеҗҲйҮ‘гҖҒзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷзӯүпјҢиҪ»йҮҸеҢ–дёҺй«ҳе®үе…ЁжҖ§дҪҝеҫ—й“қеҗҲйҮ‘з”өжұ еҢ…еЈідҪ“жҲҗдёәеҠЁеҠӣз”өжұ еӨ–еЈідё»жөҒпјҢй“қжқҗе…¬еҸёдё»иҰҒеҢ…жӢ¬еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжІіеҚ—жҳҺжі°й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұұдёңеҚҺе®ҮеҗҲйҮ‘жқҗж–ҷжңүйҷҗе…¬еҸёгҖҒдёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸёзӯүгҖӮ

иЎҢдёҡдёӯжёёжҳҜз”өжұ зӣ’з®ұдҪ“еҲ¶йҖ пјҢдё»иҰҒдјҒдёҡжңүйҮҚеәҶж–°й“қ时代科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚҺеҹҹжұҪиҪҰзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңе’Ңиғңе·Ҙдёҡй“қжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮҚеәҶж–°й“қ时代科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚҺиҫҫжұҪиҪҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҮҢдә‘е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҳүе…ҙж•Ҹжғ жұҪиҪҰйӣ¶йғЁд»¶жңүйҷҗе…¬еҸёзӯүгҖӮиЎҢдёҡдёӢжёёеә”з”ЁдәҺй”Ӯз”өжұ гҖҒж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢз”өжұ зӣ’з®ұдҪ“дә§е“Ғзҡ„йңҖжұӮеҸҠд»·ж јдё»иҰҒеҸ—еҲ°дёӢжёёиЎҢдёҡзҡ„еҪұе“ҚгҖӮ

еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—жҳҺжі°й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺе®ҮеҗҲйҮ‘жқҗж–ҷжңүйҷҗе…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӨҚзҘһй№°зўізәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒжө·е…үеЁҒеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—зўіи°·зўізәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪжі°еӨ§жҲҗ科жҠҖжңүйҷҗе…¬еҸё дёӯз®Җ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—жҳҺжі°й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺе®ҮеҗҲйҮ‘жқҗж–ҷжңүйҷҗе…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӨҚзҘһй№°зўізәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒжө·е…үеЁҒеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—зўіи°·зўізәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪжі°еӨ§жҲҗ科жҠҖжңүйҷҗе…¬еҸё дёӯз®Җ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өжұ зӣ’дҪңдёәвҖңдёҖиҪҰдёҖй…ҚвҖқзҡ„ж–°иғҪжәҗжұҪиҪҰз”өжұ зі»з»ҹе…ій”®йӣ¶йғЁд»¶пјҢйҡҸзқҖз”өеҠЁжұҪиҪҰжҷ®еҸҠзҺҮзҡ„дёҚж–ӯжҸҗй«ҳе’ҢжұҪиҪҰжҷәиғҪзҪ‘иҒ”еҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’еёӮеңәйқўдёҙе·ЁеӨ§жңәйҒҮгҖӮдҪңдёәе…Ёж–°ж–°еўһеёӮеңәпјҢз”өжұ зӣ’еёӮеңәеңЁж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„жҺЁеҠЁдёӢеҝ«йҖҹжү©еј пјҢ2022е№ҙе…Ёзҗғж–°иғҪжәҗеҠЁеҠӣз”өжұ зӣ’еёӮеңә规模зәҰдёә430дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ170дәҝе…ғпјҢе…¶дёӯпјҡз”өжұ зӣ’з®ұдҪ“еёӮеңә规模зәҰдёә215дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ85дәҝе…ғпјҢз”өжұ зӣ’з®ұдҪ“жңӘжқҘеёӮеңәеўһйҮҸеӨ§гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

йҡҸзқҖеҜ№жё…жҙҒиғҪжәҗе’Ңж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮеўһеҠ пјҢз”өеҠЁжұҪиҪҰеёӮеңәйҖҗжёҗеҙӣиө·гҖӮиҝҷдёәз”өжұ зӣ’з®ұдҪ“иЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„жңәйҒҮгҖӮз”өжұ зӣ’з®ұдҪ“дҪңдёәж–°иғҪжәҗдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҪҰиә«иҪ»йҮҸеҢ–жҳҜжҸҗй«ҳз»ӯиҲӘйҮҢзЁӢзҡ„йҮҚиҰҒйҖ”еҫ„пјҢеңЁе·ҘеҶөдёҚеҸҳзҡ„еүҚжҸҗдёӢпјҢжұҪиҪҰзҡ„иғҪйҮҸж¶ҲиҖ—е’ҢиҙЁйҮҸеҹәжң¬е‘ҲзәҝжҖ§е…ізі»пјҢз”өеҠЁжұҪиҪҰиҪҰиә«иҙЁйҮҸзҡ„еўһеҠ дјҡжҳҺжҳҫзј©зҹӯз»ӯиҲӘйҮҢзЁӢгҖӮз”өжұ зӣ’з®ұдҪ“е°ҶеҸ—зӣҠдәҺиҝҷз§ҚзҺҜдҝқи¶ӢеҠҝгҖӮ

2гҖҒжҢ‘жҲҳ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеҚҮзә§жҚўд»ЈпјҢеҜ№дәҺз”өжұ зӣ’зҡ„дҫӣиҙ§иғҪеҠӣгҖҒдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸжҢҮж Үзҡ„иҰҒжұӮеқҮеҝ«йҖҹжҸҗеҚҮпјҢз”ҹдә§еҸҠдҫӣиҙ§йҡҫеәҰйҖҗжёҗеўһеӨ§пјҢеӣ жӯӨж–°е»әдә§иғҪд»Һе»әи®ҫеҲ°еҸҜжү№йҮҸдҫӣеә”з¬ҰеҗҲе®ўжҲ·йңҖжұӮзҡ„дә§е“ҒйңҖиҰҒдёҖе®ҡзҡ„е‘ЁжңҹгҖӮдјҒдёҡжҳҜеҗҰиғҪеӨҹеңЁдёӢжёёйңҖжұӮеҝ«йҖҹеўһй•ҝж—¶еҗҢжӯҘиҝӣиЎҢдә§иғҪжү©еј пјҢ并еҗҢж—¶ж»Ўи¶ідёӢжёёе®ўжҲ·е®ҡеҲ¶еҢ–ж ҮеҮҶдёҺжҢҒз»ӯеўһй•ҝзҡ„йңҖжұӮпјҢжҳҜж–°иғҪжәҗз”өжұ зӣ’дјҒдёҡйқўдёҙзҡ„иҫғеӨ§жҢ‘жҲҳгҖӮеҗҢж—¶иғҪжәҗжұҪиҪҰе…ій”®йӣ¶йғЁд»¶еҺӮе•ҶйңҖиҰҒжҢҒз»ӯең°иҝӣиЎҢдә§е“ҒжҠҖжңҜз ”еҸ‘еҲӣж–°жқҘи·ҹдёҠеёӮеңәеҜ№дә§е“Ғжӣҙж–°жҚўд»Јзҡ„йңҖжұӮпјҢд»ҺиҖҢдҪҝдә§е“Ғе’ҢжҠҖжңҜе§Ӣз»ҲдҝқжҢҒз«һдәүеҠӣпјҢеҜ№дәҺз ”еҸ‘еҲӣж–°иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҝҷд№ҹжҳҜдјҒдёҡе°Ҷйқўдёҙзҡ„е·ЁеӨ§жҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒз«һдәүзҺ°зҠ¶

еңЁж–°иғҪжәҗжұҪиҪҰеёӮеңәеҸ‘еұ•ж—©жңҹж—¶пјҢз”өжұ зӣ’з®ұдҪ“еёӮеңәз©әй—ҙгҖҒз«һдәүж јеұҖеқҮе°ҡдёҚжҳҺжң—гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢз”өжұ зӣ’з®ұдҪ“еёӮеңә规模гҖҒз«һдәүж јеұҖејҖе§ӢйҖҗжёҗжё…жҷ°гҖӮ

йҡҸзқҖдёӢжёёж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢдёӢжёёж–°иғҪжәҗжұҪиҪҰеҺӮе•Ҷеҝ«йҖҹжү©дә§пјҢеҗҢиЎҢдёҡз«һдәүдёӯпјҢз”өжұ зӣ’з®ұдҪ“зҡ„дҫӣеә”иғҪеҠӣжҳҜиЎҢдёҡеҶ…дјҒдёҡдҝқжҢҒж ёеҝғз«һдәүеҠӣзҡ„йҮҚиҰҒдҝқйҡңпјҢд№ҹжҳҜиЎЎйҮҸдёҡеҶ…дјҒдёҡз»јеҗҲз«һдәүеҠӣзҡ„е…ій”®жҢҮж ҮгҖӮ2022е№ҙпјҢеҚҺеҹҹжұҪиҪҰз”өжұ зӣ’з®ұдҪ“й”ҖйҮҸ85.1дёҮеҘ—пјҢеёӮеңәеҚ жңүзҺҮдёә12.36%пјҢжҺ’еңЁе…ЁеӣҪ第дёҖдҪҚпјӣе…¶ж¬ЎжҳҜж•Ҹе®һйӣҶеӣўпјҢз”өжұ зӣ’з®ұдҪ“й”ҖйҮҸеҸҠеёӮеңәеҚ жңүзҺҮжҺ’еңЁе…ЁеӣҪ第дәҢдҪҚпјҢж–°й“қж—¶д»ЈгҖҒе’ҢиғңиӮЎд»ҪгҖҒзҘҘ鑫科жҠҖз”өжұ зӣ’з®ұдҪ“й”ҖйҮҸжҢӨиҝӣе…ЁеӣҪеүҚдә”гҖӮ

2гҖҒйўҶе…ҲдјҒдёҡеҲҶжһҗ

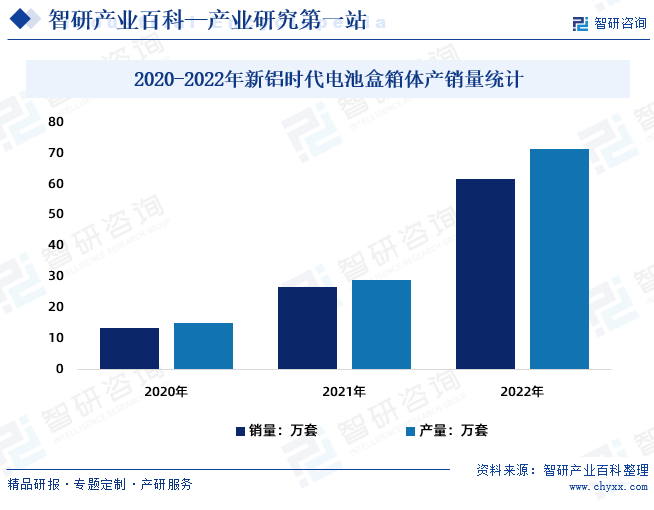

ж–°й“қж—¶д»Јзі»еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиҮӘжҲҗз«Ӣд»ҘжқҘдёҖзӣҙдё“жіЁдәҺж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢдҪңдёәеӣҪеҶ…жңҖж—©еҗ‘жҜ”дәҡиҝӘжү№йҮҸдҫӣеә”йҖҡиҝҮй“қеҗҲйҮ‘жҢӨеҺӢе·ҘиүәеҸҠFSWзӯүж–°еһӢе·ҘиүәеҲ¶йҖ зҡ„з”өжұ зӣ’з®ұдҪ“з”ҹдә§дјҒдёҡпјҢе…¬еҸёе·ІжҲҗдёәжҜ”дәҡиҝӘж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’з®ұдҪ“зҡ„第дёҖеӨ§дҫӣеә”е•ҶпјҢз§ҜзҙҜдәҶдё°еҜҢзҡ„дә§е“ҒејҖеҸ‘е’Ңз”ҹдә§з»ҸйӘҢгҖӮиҝ‘еҮ е№ҙпјҢж–°й“қж—¶д»Јз”өжұ зӣ’з®ұдҪ“дә§й”Җе§Ӣз»Ҳз»ҙжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ2022е№ҙж–°й“қж—¶д»Јз”өжұ зӣ’з®ұдҪ“дә§йҮҸ71.50дёҮеҘ—пјҢиҫғ2021е№ҙеўһй•ҝ42.59дёҮеҘ—пјӣй”ҖйҮҸ61.58дёҮеҘ—пјҢиҫғ2021е№ҙеўһй•ҝ34.8дёҮеҘ—гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢе…Ёзҗғж–°иғҪжәҗжұҪиҪҰиЎҢдёҡжӯЈеңЁжҢҒз»ӯгҖҒеҝ«йҖҹеўһй•ҝпјҢиҖҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮзҡ„дёҚж–ӯжҸҗеҚҮпјҢж–°иғҪжәҗжұҪиҪҰиҝӣе…ҘдәҶеёӮеңәеҜјеҗ‘е’Ң规模еҢ–еҸ‘еұ•зҡ„ж–°йҳ¶ж®өгҖӮдҪңдёәвҖңдёҖиҪҰдёҖй…ҚвҖқзҡ„ж–°иғҪжәҗжұҪиҪҰз”өжұ зі»з»ҹе…ій”®йӣ¶йғЁд»¶пјҢз”өжұ зӣ’еёӮеңә规模дёҺж–°иғҪжәҗжұҪиҪҰеёӮеңәе‘Ҳй«ҳеәҰжӯЈзӣёе…іе…ізі»пјҢеңЁж–°иғҪжәҗжұҪиҪҰиЎҢдёҡйңҖжұӮжҸҗеҚҮй©ұеҠЁдёӢд№ҹе‘ҲзҺ°иҫғеҝ«еўһйҖҹгҖӮе…ЁзҗғеҠЁеҠӣз”өжұ зі»з»ҹйӣҶжҲҗжҠҖжңҜдё»иҰҒжңүдј з»ҹжЁЎз»„з”өжұ еҢ…жҠҖжңҜпјҲCTMпјүгҖҒж— жЁЎз»„и®ҫи®Ўз”өжұ еҢ…пјҲCTPпјүд»ҘеҸҠз”өжұ иҪҰиә«дёҖдҪ“еҢ–жҠҖжңҜпјҲCTB/CTCпјүгҖӮз”өжұ дёҖдҪ“еҢ–йӣҶжҲҗжҠҖжңҜпјҲCTPгҖҒCTBгҖҒCTCпјүзҡ„еҸ‘еұ•йҖҗжёҗжҲҗдёәиЎҢдёҡзҡ„йҮҚзӮ№з ”究гҖҒеә”з”Ёж–№еҗ‘гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ