ж‘ҳиҰҒпјҡиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢд»Ҙе·Ҙдёҡдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘дёәд»ЈиЎЁзҡ„дҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜеңЁеӣҪеҶ…еҲ¶йҖ дёҡдјҒдёҡдёӯдёҚж–ӯжҷ®еҸҠпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡзҡ„规模ж—ҘзӣҠеўһй•ҝгҖӮ2016е№ҙжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模зӘҒз ҙ1дёҮдәҝе…ғпјҢдә§дёҡжӯҘе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮеңЁдҝЎжҒҜжҠҖжңҜдёҺе…ҲиҝӣеҲ¶йҖ жҠҖжңҜй«ҳйҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„еҸ‘еұ•ж·ұеәҰе’Ңе№ҝеәҰж—ҘзӣҠжӢ“еұ•пјҢд»Ҙж–°еһӢдј ж„ҹеҷЁгҖҒжҷәиғҪжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒиҮӘеҠЁеҢ–жҲҗеҘ—з”ҹдә§зәҝдёәд»ЈиЎЁзҡ„жҷәиғҪеҲ¶йҖ иЈ…еӨҮдә§дёҡдҪ“зі»йҖҗжӯҘеҪўжҲҗгҖӮиЎҢдёҡеҶ…ж¶ҢзҺ°дёҖжү№д»Ҙеҹғж–ҜйЎҝгҖҒж–°жқҫжңәеҷЁдәәгҖҒеҚҡдј—зІҫе·ҘгҖҒй•ҝе·қ科жҠҖзӯүдёәд»ЈиЎЁзҡ„зҹҘеҗҚдјҒдёҡпјҢдјҒдёҡеҮӯеҖҹжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢдёҚж–ӯе®һзҺ°жҷәиғҪеҲ¶йҖ иЈ…еӨҮзӣёе…іжҠҖжңҜзӘҒз ҙпјҢжҺЁеҠЁеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ

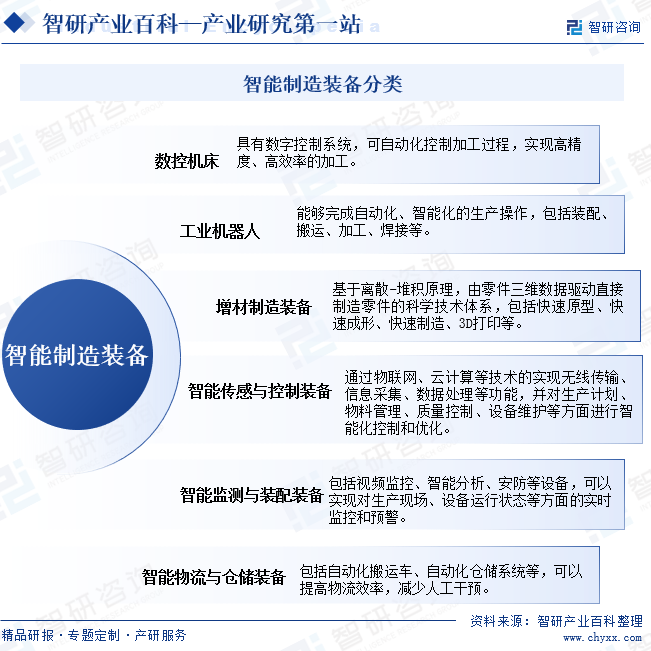

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪеҲ¶йҖ иЈ…еӨҮжҳҜжҢҮе…·жңүж„ҹзҹҘгҖҒеҲҶжһҗгҖҒжҺЁзҗҶгҖҒеҶізӯ–гҖҒжҺ§еҲ¶еҠҹиғҪзҡ„еҲ¶йҖ иЈ…еӨҮпјҢжҳҜе…ҲиҝӣеҲ¶йҖ жҠҖжңҜгҖҒдҝЎжҒҜжҠҖжңҜе’ҢжҷәиғҪжҠҖжңҜж·ұеәҰиһҚеҗҲзҡ„дҪ“зҺ°гҖӮжҷәиғҪеҲ¶йҖ иЈ…еӨҮеҸҜеҲҶдёәж•°жҺ§жңәеәҠгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒеўһжқҗеҲ¶йҖ иЈ…еӨҮгҖҒжҷәиғҪдј ж„ҹдёҺжҺ§еҲ¶иЈ…еӨҮгҖҒжҷәиғҪзӣ‘жөӢдёҺиЈ…й…ҚиЈ…еӨҮгҖҒжҷәиғҪзү©жөҒдёҺд»“еӮЁиЈ…еӨҮе…ӯеӨ§зұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз ”еҸ‘жЁЎејҸ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡз ”еҸ‘жҙ»еҠЁд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢеҜ№йҖҡз”ЁжҖ§иҪҜ硬件жҠҖжңҜжҲ–е№іеҸ°гҖҒжҲҳз•ҘжҖ§ж–°дә§е“Ғд»ҘеҸҠжңҚеҠЎдәҺе®ўжҲ·йңҖжұӮзҡ„дә§е“Ғдёүж–№йқўиҝӣиЎҢз ”еҸ‘и®ҫи®ЎгҖӮе…¶дёӯйҖҡз”ЁжҖ§иҪҜ硬件жҠҖжңҜжҲ–е№іеҸ°зҡ„з ”еҸ‘еҢ…жӢ¬еҗ„зұ»з®—жі•гҖҒжЁЎеқ—еҢ–жҠҖжңҜе№іеҸ°гҖҒ硬件еҹәзЎҖе№іеҸ°пјҢдёәдә§е“Ғз ”еҸ‘жҸҗдҫӣжҠҖжңҜдҝқйҡңе’ҢеҹәзЎҖж”Ҝж’‘пјӣжҲҳз•ҘжҖ§ж–°дә§е“Ғзҡ„з ”еҸ‘жҢҮдҫқжүҳзҺ°жңүжҠҖжңҜйҮҚзӮ№з ”еҸ‘еҘ‘еҗҲеёӮеңәеҸ‘еұ•и¶ӢеҠҝзҡ„ж–°дә§е“ҒпјҢ并жҢҒз»ӯж”№иүҜпјӣжңҚеҠЎдәҺе®ўжҲ·йңҖжұӮзҡ„дә§е“Ғз ”еҸ‘еҚід»Ҙе®ўжҲ·йңҖжұӮеҸҠеҸҜйў„и§Ғзҡ„жҪңеңЁйңҖжұӮдёәеҮәеҸ‘зӮ№пјҢдё“жіЁдәҺдјҳеҢ–дә§е“ҒжҖ§иғҪгҖҒжҸҗеҚҮе®ўжҲ·дҪ“йӘҢпјҢжӣҙеҘҪж»Ўи¶іе®ўжҲ·йңҖжұӮгҖӮ

2гҖҒйҮҮиҙӯжЁЎејҸ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮйҖҡеёёеҜ№еҺҹжқҗж–ҷиҙЁйҮҸе’ҢзІҫеҜҶзЁӢеәҰиҰҒжұӮиҫғй«ҳпјҢиЎҢдёҡеҶ…дјҒдёҡдёҖиҲ¬еҹәдәҺй”Җе”®и®ўеҚ•пјҢйҮҮз”ЁвҖңд»Ҙдә§е®ҡиҙӯвҖқзҡ„жЁЎејҸиҝӣиЎҢйҮҮиҙӯгҖӮеҚійҮҮиҙӯйғЁдҫқжҚ®зү©ж–ҷжё…еҚ•йҖүжӢ©еҗҲж јдҫӣеә”е•Ҷ并дёҺе…¶зЎ®е®ҡеҺҹжқҗж–ҷе…·дҪ“з§Қзұ»гҖҒеҸӮж•°гҖҒж•°йҮҸгҖҒд»·ж јгҖҒдәӨжңҹзӯүпјҢйҖүе®ҡдҫӣеә”е•Ҷ并з»Ҹе®Ўж ёеҗҺз”ұйҮҮиҙӯйғЁдёӢиҫҫйҮҮиҙӯи®ўеҚ•е№¶еҜ№йҮҮиҙӯзҡ„зү©ж–ҷиҝӣиЎҢе…ЁжөҒзЁӢи·ҹиёӘз®ЎзҗҶгҖӮжқҗж–ҷе…Ҙеә“еүҚпјҢз”ұе“ҒиҙЁйғЁжү§иЎҢе…Ҙж–ҷжЈҖйӘҢпјҢзЎ®дҝқе…¶з¬ҰеҗҲиҙЁйҮҸиҰҒжұӮгҖӮ

3гҖҒз”ҹдә§жЁЎејҸ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮз”ҹдә§е•Ҷдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„жЁЎејҸз»„з»Үз”ҹдә§пјҢз”ҹдә§йғЁй—Ёд»Ҙй”Җе”®и®ўеҚ•дёәеҹәзЎҖеҗҲзҗҶеҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјҢж №жҚ®зі»з»ҹз”ҹжҲҗзҡ„з”ҹдә§е·ҘеҚ•йўҶж–ҷ并ејҖеұ•з”ҹдә§е·ҘдҪңгҖӮеҗҢж—¶пјҢеҸ—дёҡеҠЎзҡ„еӯЈиҠӮжҖ§гҖҒи®ўеҚ•и§„жЁЎе’ҢдәӨжңҹзӯүеӣ зҙ еҪұе“ҚпјҢйғЁеҲҶдјҒдёҡеӯҳеңЁз»„иЈ…гҖҒи°ғиҜ•зӯүдәәе‘ҳдёҙж—¶зҙ§зјәзҡ„жғ…еҪўгҖӮдёәдҝқйҡңи®ўеҚ•еҰӮжңҹдәӨд»ҳпјҢдјҒдёҡйҖҡеёёе°ҶйғЁеҲҶдә§е“Ғзҡ„з»„иЈ…гҖҒи°ғиҜ•е·ҘдҪңдәӨз”ұеҠіеҠЎеӨ–еҢ…е•Ҷе®ҢжҲҗпјҢжңҖеҗҺз”ұиҙЁжЈҖйғЁй—ЁеҜ№еҠіеҠЎеӨ–еҢ…е•Ҷз»„иЈ…гҖҒи°ғиҜ•зҡ„дә§е“ҒиҝӣиЎҢиҙЁйҮҸжҺ§еҲ¶гҖӮ

4гҖҒй”Җе”®жЁЎејҸ

з”ұдәҺжҷәиғҪеҲ¶йҖ иЈ…еӨҮз§Қзұ»иҫғеӨҡдё”еҠҹиғҪеҗ„дёҚзӣёеҗҢпјҢз”ҹдә§е•ҶйҖҡеёёйҮҮз”Ёзӣҙй”ҖжЁЎејҸпјҢдёҺе®ўжҲ·зӣҙжҺҘе»әз«ӢдёҡеҠЎе…ізі»гҖӮеҚіз”ұй”Җе”®дәәе‘ҳ收йӣҶе®ўжҲ·йңҖжұӮпјҢдјҒдёҡеҜ№иҜ„дј°еҸҜиЎҢзҡ„йЎ№зӣ®иҝӣиЎҢз«ӢйЎ№е®Ўжү№пјҢе®Ўжү№йҖҡиҝҮеҗҺз”ұз ”еҸ‘еӣўйҳҹиҝӣиЎҢж–№жЎҲи®ҫи®ЎгҖӮи®ҫи®Ўж–№жЎҲйҖҡиҝҮеҗҺз”ұзӣёе…ійғЁй—ЁдҪңеҮәйЎ№зӣ®дј°д»·е’Ңйў„з®—пјҢ并еҗ‘е®ўжҲ·жҠҘд»·жҲ–еҸӮдёҺжҠ•ж ҮгҖӮжӯӨеӨ–пјҢйғЁеҲҶдјҒдёҡеӯҳеңЁе°‘йҮҸжө·еӨ–е®ўжҲ·пјҢж №жҚ®дёҚеҗҢең°еҢәзҡ„е•Ҷдёҡд№ жғҜпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡи·ЁеўғдәӨжҳ“йҖҡеёёйҮҮз”Ёз»Ҹй”ҖжҲ–д»ЈзҗҶжЁЎејҸгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡзӣ‘з®ЎдҪ“еҲ¶дёәеӣҪ家зӣёе…іж”ҝеәңйғЁй—ЁиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶпјҢиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮиҝӣиЎҢиҮӘеҫӢз®ЎзҗҶгҖӮжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家еҸ‘改委иҙҹиҙЈз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒиЎҢдёҡзҡ„з®ЎзҗҶдёҺ规еҲ’зӯүпјӣжӢҹе®ҡ并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•Ҙе’Ңдёӯй•ҝжңҹ规еҲ’пјӣз»ҹзӯ№еҚҸи°ғз»ҸжөҺзӨҫдјҡеҸ‘еұ•пјҢд»ҘеҸҠиҙҹиҙЈжҠ•иө„з»јеҗҲз®ЎзҗҶзӯүе·ҘдҪңгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢеҲ¶е®ҡ并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңгҖӮ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮиҮӘеҫӢжҖ§з®ЎзҗҶз»„з»Үдё»иҰҒдёәдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡпјҢе…¶дё»иҰҒиҒҢиғҪеҢ…жӢ¬еҲҶжһҗе’ҢеҸ‘еёғдёҺиЎҢдёҡзӣёе…ізҡ„жҠҖжңҜдёҺз»ҸжөҺдҝЎжҒҜпјӣз»„з»ҮеҲ¶е®ҡгҖҒдҝ®и®ўжңәжў°е·ҘдёҡеӣҪ家е’ҢиЎҢдёҡж ҮеҮҶгҖҒжҠҖжңҜ规иҢғпјӣжҺЁиҝӣиЎҢдёҡ科жҠҖиҝӣжӯҘпјҢејҖеұ•иЎҢдёҡ科жҠҖдәӨжөҒзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҷәиғҪеҲ¶йҖ иЈ…еӨҮжҳҜжҳҜеҲ¶йҖ иЈ…еӨҮзҡ„еүҚжІҝе’ҢеҲ¶йҖ дёҡзҡ„еҹәзЎҖпјҢеҜ№дәҺеҠ еҝ«еҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§гҖҒе®һзҺ°еҲ¶йҖ иҝҮзЁӢжҷәиғҪеҢ–е…·жңүйҮҚиҰҒж„Ҹд№үпјҢеңЁжҺЁиҝӣжҷәиғҪеҲ¶йҖ зҡ„иҝӣзЁӢдёӯпјҢеӣҪ家е…ҲеҗҺеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–дёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮз ”еҸ‘гҖҒз”ҹдә§жҸҗдҫӣж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒ科еӯҰжҠҖжңҜйғЁзӯүйғЁй—Ёзӣёз»§еҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–пјҢжҸҗеҮәеӨ§еҠӣеҸ‘еұ•жҷәиғҪеҲ¶йҖ иЈ…еӨҮпјҢжҺЁеҠЁе…Ҳиҝӣе·ҘиүәгҖҒдҝЎжҒҜжҠҖжңҜдёҺеҲ¶йҖ иЈ…еӨҮж·ұеәҰиһҚеҗҲгҖӮд»ҘеңәжҷҜеҢ–ж–№ејҸжҺЁеҠЁж•°еӯ—еҢ–иҪҰй—ҙе’ҢжҷәиғҪе·ҘеҺӮе»әи®ҫпјҢжҺўзҙўжҷәиғҪи®ҫи®ЎгҖҒз”ҹдә§гҖҒз®ЎзҗҶгҖҒжңҚеҠЎжЁЎејҸпјҢж ‘з«ӢдёҖжү№ж•°еӯ—еҢ–иҪ¬еһӢзҡ„е…ёеһӢж ҮжқҶгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮе»әи®ҫиҝӣзЁӢеҠ йҖҹпјҢеҲ¶йҖ дјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§дёҚж–ӯеӮ¬з”ҹеҜ№дәҺжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„йңҖжұӮпјҢжҺЁеҠЁжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪеҲ¶йҖ иЈ…еӨҮж•ҙеҗҲдәҶиҪҜ件жҠҖжңҜгҖҒжңәеҷЁи§Ҷи§үдёҺе…үеӯҰгҖҒдј ж„ҹдёҺжөӢиҜ•гҖҒиҝҗеҠЁжҺ§еҲ¶е’Ңжңәжў°и®ҫи®ЎзӯүеӨҡз§ҚйҖҡз”Ёе…ұжҖ§жҠҖжңҜпјҢз»јеҗҲжҖ§иҫғејәпјӣдё”еңЁиҝӣиЎҢж–°дә§е“ҒгҖҒж–°жҠҖжңҜзҡ„з ”еҸ‘ж—¶пјҢйңҖиҰҒеҜ№дёӢжёёеә”з”ЁйўҶеҹҹзҡ„дә§е“Ғз ”еҸ‘еҠЁжҖҒгҖҒжҠҖжңҜи¶ӢеҠҝгҖҒеә”з”ЁеңәжҷҜзӯүжңүиҫғдёәж·ұеҲ»зҡ„зҗҶи§ЈгҖӮжҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡйҖҡеёёйңҖиҰҒй•ҝж—¶й—ҙзҡ„жҠҖжңҜз ”еҸ‘еҲӣж–°е’ҢйЎ№зӣ®з»ҸйӘҢз§ҜзҙҜжүҚиғҪйҖҗжӯҘеҪўжҲҗиҮӘиә«зҡ„ж ёеҝғжҠҖжңҜдҪ“зі»пјҢжһ„е»әж ёеҝғз«һдәүеҠӣпјҢдёәе®ўжҲ·жҸҗдҫӣж»Ўи¶іжҠҖжңҜиҰҒжұӮгҖҒзЁіе®ҡеҸҜйқ зҡ„жҷәиғҪеҲ¶йҖ иЈ…еӨҮдә§е“ҒпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

жҷәиғҪеҲ¶йҖ иЈ…еӨҮж¶үеҸҠжңәжў°гҖҒз”өж°”гҖҒз”өеӯҗгҖҒиҪҜ件зӯүеӨҡеӯҰ科зҡ„дәӨеҸүиҝҗз”ЁпјҢд»Һз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҲ°е”®еҗҺз»ҙжҠӨпјҢеқҮйңҖиҰҒзӣёе…ідәәе‘ҳе…·еӨҮдё“дёҡзҡ„зҹҘиҜҶе’ҢжҠҖиғҪгҖӮжӯӨеӨ–пјҢжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡе…·еӨҮе®ҡеҲ¶еҢ–зү№еҫҒпјҢдёӢжёёдёҚеҗҢдјҒдёҡеңЁе®һйҷ…з”ҹдә§е·Ҙиүәи·ҜзәҝдёҠйңҖи§ЈеҶізҡ„й—®йўҳдёҚе°ҪзӣёеҗҢпјҢд»ҺиҖҢеҜ№дё“дёҡдәәжүҚеңЁйЎ№зӣ®з»ҸйӘҢеҸҠеә”з”ЁйўҶеҹҹзҗҶи§Јзӯүж–№йқўжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮжҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡеҜ№дё“дёҡдәәжүҚпјҢе°Өе…¶жҳҜе…·еӨҮжҺҢжҸЎе…ҲиҝӣжҠҖжңҜе’Ңдё°еҜҢе®һеҠЎз»ҸйӘҢзҡ„й«ҳзә§дәәжүҚйңҖжұӮиҫғеӨ§пјҢдё”еӨ§йғЁеҲҶж ёеҝғдәәжүҚйңҖиҰҒдјҒдёҡиҝӣиЎҢй•ҝжңҹеҶ…йғЁеҹ№е…»дёҺз§ҜзҙҜпјҢжҸҗй«ҳдәҶиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣгҖӮ

3гҖҒй”Җе”®иө„жәҗеЈҒеһ’

жҷәиғҪеҲ¶йҖ иЈ…еӨҮдёӢжёёдё»иҰҒйқўеҗ‘дҝЎжҒҜ家з”өгҖҒй”Ӯз”өеҲ¶йҖ гҖҒеҚҠеҜјдҪ“гҖҒжұҪиҪҰеҲ¶йҖ еҸҠе…үдјҸзӯүеә”з”ЁйўҶеҹҹпјҢе…¶еҜ№дҫӣеә”е•ҶеңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎиғҪеҠӣзӯүж–№йқўеқҮжңүиҫғй«ҳиҰҒжұӮпјҢи®ҫеӨҮдҫӣеә”е•ҶйҖҡеёёйңҖз»ҸиҝҮдёҘж јзҡ„иҖғеҜҹеҸҠдә§е“ҒиҜҒж–№еҸҜиҝӣе…Ҙе®ўжҲ·зҡ„дҫӣеә”й“ҫдҪ“зі»гҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…зҺ°жңүзҡ„жҷәиғҪеҲ¶йҖ иЈ…еӨҮеҺӮе•ҶдёҺе®ўжҲ·д№Ӣй—ҙзҡ„еҗҲдҪңе…ізі»е…·жңүдёҖе®ҡзҡ„зЁіе®ҡжҖ§пјҢеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗиҫғдёәзЁіеӣәзҡ„дҫӣйңҖеҗҲдҪңе…ізі»гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

жҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„з ”еҸ‘е’Ңз”ҹдә§еҜ№иө„йҮ‘зҡ„йңҖжұӮиҫғеӨ§гҖӮдёҖж–№йқўпјҢдјҒдёҡиҙӯе»әз”ҹдә§и®ҫеӨҮе’ҢеңәжүҖпјҢд»ҘеҸҠз ”еҸ‘йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢиӢҘиө„йҮ‘жҠ•е…ҘдёҚи¶іеҲҷйҡҫд»ҘејҖеұ•з»ҸиҗҘжҙ»еҠЁпјҢд№ҹдјҡеҜ№е®ўжҲ·и®ӨиҜҒгҖҒй”Җе”®жё йҒ“дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮеҸҰдёҖж–№йқўпјҢиЎҢдёҡеҶ…зҡ„дјҒдёҡдё»иҰҒйҮҮз”ЁеңЁеҸ‘иҙ§гҖҒйӘҢ收еҗҺеҲҶйҳ¶ж®ө收еҸ–иҙ§ж¬ҫзҡ„жЁЎејҸпјҢдјҒдёҡйңҖиҰҒйў„е…ҲжҠ•е…ҘеӨ§йҮҸиө„йҮ‘з”ЁдәҺдә§е“Ғзҡ„з”ҹдә§пјҢжүҝжӢ…дәҶиҫғй«ҳзҡ„иө„йҮ‘еҺӢеҠӣпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еҗ„зұ»з”өеӯҗе…ғеҷЁд»¶гҖҒдјәжңҚжңәгҖҒдј ж„ҹеҷЁзӯүйӣ¶йғЁд»¶пјҢж•ҙдҪ“жқҘзңӢпјҢжҷәиғҪеҲ¶йҖ иЈ…еӨҮйӣ¶йғЁд»¶дә§дёҡеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢеёӮеңәдҫӣеә”е……и¶ігҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮзӣёе…ійӣ¶йғЁд»¶иЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеҗ„зұ»дј ж„ҹеҷЁгҖҒй©ұеҠЁеҷЁгҖҒжҺ§еҲ¶еҷЁзӯүйӣ¶йғЁд»¶еёӮеңәдёҚж–ӯжҲҗзҶҹпјҢжҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қдёҚж–ӯзј©е°ҸпјҢеӣҪдә§еҢ–зҺҮдёҚж–ӯдёҠеҚҮпјҢдёҖж–№йқўеё®еҠ©жҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡжҺ§еҲ¶жҲҗжң¬пјҢеҸҰдёҖж–№йқўжңүж•ҲжҸҗеҚҮдәҶжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡзҡ„йӣ¶йғЁд»¶дҫӣз»ҷзҡ„зЁіе®ҡжҖ§гҖӮдёӯеӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺ(йӣҶеӣў)科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйўҶзӣҠжҷәйҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮй•ҝзӣҲзІҫеҜҶжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё 科еҠӣе°”з”өжңәйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё и“қй»ӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯй©¬дј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮйҮҢжү¬йӣҶеӣўжңүйҷҗе…¬еҸё

зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺ(йӣҶеӣў)科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйўҶзӣҠжҷәйҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮй•ҝзӣҲзІҫеҜҶжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё 科еҠӣе°”з”өжңәйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё и“қй»ӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯй©¬дј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮйҮҢжү¬йӣҶеӣўжңүйҷҗе…¬еҸё

дә§дёҡй“ҫдёӢжёёдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬дҝЎжҒҜ家з”өгҖҒеҚҠеҜјдҪ“гҖҒжұҪиҪҰеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°гҖҒеҢ–е·ҘзӯүеҲ¶йҖ дёҡгҖӮдёӢжёёеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§и¶ӢеҠҝжҳҜжҷәиғҪеҲ¶йҖ иЈ…еӨҮеҸ‘еұ•зҡ„й•ҝжңҹй©ұеҠЁеҠӣпјҢдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еә”з”ЁеёӮеңәгҖӮеҗҢж—¶пјҢдёӢжёёеә”з”ЁйўҶеҹҹеҜ№жҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„жҖ§иғҪиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡеҠ ејәз ”еҸ‘еҲӣж–°пјҢд»ҺиҖҢдҪҝеҫ—жҷәиғҪеҲ¶йҖ иЈ…еӨҮжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеңЁж•ҲзҺҮгҖҒзЁіе®ҡжҖ§зӯүжҠҖжңҜжҢҮж Үж–№йқўдёҚж–ӯеҚҮзә§гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

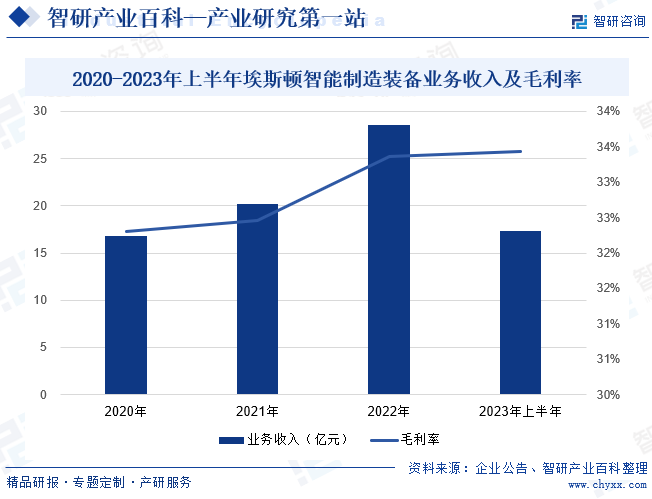

пјҲ1пјүеҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1993е№ҙпјҢй•ҝжңҹдё“жіЁдәҺй«ҳз«ҜжҷәиғҪжңәжў°иЈ…еӨҮеҸҠе…¶ж ёеҝғжҺ§еҲ¶е’ҢеҠҹиғҪйғЁд»¶зҡ„жҠҖжңҜејҖеҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдёҡеҠЎиҰҶзӣ–дәҶд»ҺиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәеҲ°жңәеҷЁдәәе·ҘдҪңз«ҷзҡ„жҷәиғҪеҲ¶йҖ зі»з»ҹзҡ„е…Ёдә§дёҡй“ҫгҖӮеҹғж–ҜйЎҝе…ҲеҗҺ收иҙӯиӢұеӣҪTrio TechnologyпјҢжҺ§иӮЎеҫ·еӣҪM.A.i.е…¬еҸёпјҢе…ҘиӮЎзҫҺеӣҪBarrettгҖҒж„ҸеӨ§еҲ©Euclidзӯүе…¬еҸёпјҢ并еңЁзұіе…°е»әз«Ӣ欧жҙІз ”еҸ‘дёӯеҝғпјҢжҲҗдёәдёӯеӣҪжҷәиғҪеҲ¶йҖ йўҶеҶӣе“ҒзүҢгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҹғж–ҜйЎҝе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹдёҡеҠЎиҗҘдёҡ收е…Ҙдёә13.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.84%пјӣжҜӣеҲ©зҺҮдёә33.44%гҖӮ

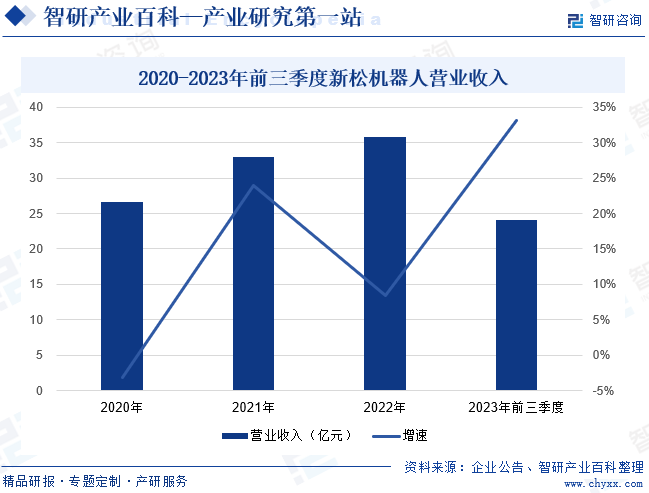

пјҲ2пјүжІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

жІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢжңәеҷЁдәәдә§дёҡй“ҫзӣёе…ідёҡеҠЎпјҢж¶өзӣ–жңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶гҖҒжңәеҷЁдәәжң¬дҪ“еҲ°жңәеҷЁдәәзі»з»ҹи§ЈеҶіж–№жЎҲгҖӮдјҒдёҡд»ҘжңәеҷЁдәәдёҺиҮӘеҠЁеҢ–жҠҖжңҜдёәж ёеҝғпјҢеӯөеҢ–дәҶжҷәиғҪиЈ…еӨҮгҖҒжҷәиғҪзү©жөҒгҖҒжҷәиғҪдәӨйҖҡзӯүдә§е“ҒзәҝпјҢиҝҗз”ЁжҷәиғҪеҢ–иҪҜ件е°ҶжңәеҷЁдәәеә”з”ЁдёҺдёҠиҝ°жҷәиғҪеҲ¶йҖ иЈ…еӨҮзӣёиһҚеҗҲпјҢжҲҗдёәеӣҪйҷ…йІңе°‘е…·жңүдёәе®ўжҲ·жҸҗдҫӣе®Ңж•ҙзҡ„ж•°еӯ—еҢ–е·ҘеҺӮи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶгҖӮ2023е№ҙд»ҘжқҘпјҢдјҒдёҡзҙ§жҠ“еӣҪеҶ…ж–°иғҪжәҗзӯүж–°е…ҙеёӮеңәзҡ„еҸ‘еұ•жңәйҒҮпјҢдҫқжүҳе·ҘдёҡжңәеҷЁдәәз„ҠжҺҘгҖҒиҮӘеҠЁеҢ–иЈ…й…ҚзӯүжҲҗзҶҹзҡ„жҠҖжңҜеҸҠдә§зәҝеҢ–еә”з”ЁиғҪеҠӣпјҢеҸ–еҫ—жҠҖжңҜзӘҒз ҙпјҢз»ҸиҗҘдёҡз»©еҗ‘еҘҪгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжІҲйҳіж–°жқҫжңәеҷЁдәәиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёиҗҘдёҡ收е…Ҙдёә24.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ33.1%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

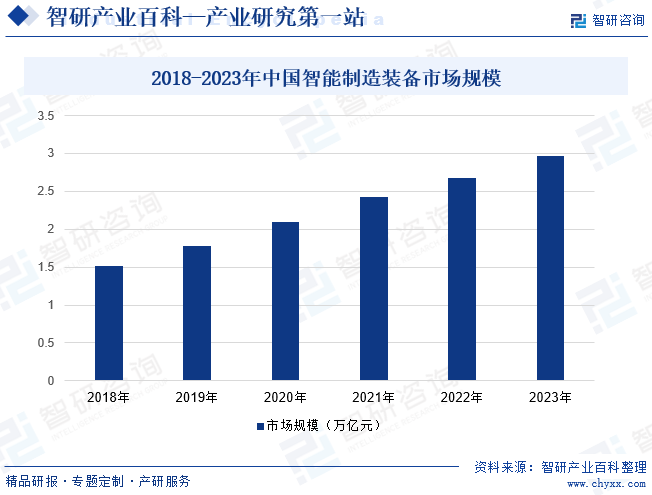

жҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮиө·жӯҘзӣёжҜ”дәҺе·ҘдёҡеҸ‘иҫҫеӣҪ家иҫғжҷҡпјҢеёӮеңәеҢ–еә”з”ЁзҺҮзӣёеҜ№иҫғдҪҺгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢд»Ҙе·Ҙдёҡдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘дёәд»ЈиЎЁзҡ„дҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜеңЁеӣҪеҶ…еҲ¶йҖ дёҡдјҒдёҡдёӯдёҚж–ӯжҷ®еҸҠпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮиЎҢдёҡзҡ„规模ж—ҘзӣҠеўһй•ҝгҖӮ2016е№ҙжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模зӘҒз ҙ1дёҮдәҝе…ғпјҢдә§дёҡжӯҘе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮеңЁдҝЎжҒҜжҠҖжңҜдёҺе…ҲиҝӣеҲ¶йҖ жҠҖжңҜй«ҳйҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„еҸ‘еұ•ж·ұеәҰе’Ңе№ҝеәҰж—ҘзӣҠжӢ“еұ•пјҢд»Ҙж–°еһӢдј ж„ҹеҷЁгҖҒжҷәиғҪжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒиҮӘеҠЁеҢ–жҲҗеҘ—з”ҹдә§зәҝдёәд»ЈиЎЁзҡ„жҷәиғҪеҲ¶йҖ иЈ…еӨҮдә§дёҡдҪ“зі»йҖҗжӯҘеҪўжҲҗгҖӮиЎҢдёҡеҶ…ж¶ҢзҺ°дёҖжү№д»Ҙеҹғж–ҜйЎҝгҖҒж–°жқҫжңәеҷЁдәәгҖҒеҚҡдј—зІҫе·ҘгҖҒй•ҝе·қ科жҠҖзӯүдёәд»ЈиЎЁзҡ„зҹҘеҗҚдјҒдёҡпјҢдјҒдёҡеҮӯеҖҹжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢдёҚж–ӯе®һзҺ°жҷәиғҪеҲ¶йҖ иЈ…еӨҮзӣёе…іжҠҖжңҜзӘҒз ҙпјҢжҺЁеҠЁеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ2022е№ҙеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模2.68дёҮдәҝе…ғпјҢ2023е№ҙиҫҫ2.97дёҮдәҝе…ғгҖӮ

2018-2023е№ҙдёӯеӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮеёӮеңә规模

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдј з»ҹеҲ¶йҖ дёҡеҠ йҖҹиҪ¬еһӢеҚҮзә§

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеҝ«йҖҹеҸ‘еұ•пјҢеҪўжҲҗдәҶй—Ёзұ»йҪҗе…ЁгҖҒзӢ¬з«Ӣе®Ңж•ҙзҡ„дә§дёҡдҪ“зі»пјҢзЎ®з«ӢдәҶеҲ¶йҖ дёҡеӨ§еӣҪең°дҪҚгҖӮдҪҶз”ұдәҺиө·жӯҘзӣёеҜ№иҫғжҷҡпјҢжҲ‘еӣҪеҲ¶йҖ дёҡжҖ»дҪ“еӯҳеңЁеҠіеҠЁеҜҶйӣҶгҖҒиө„жәҗж¶ҲиҖ—еӨ§гҖҒиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶ігҖҒжҷәиғҪеҢ–ж°ҙе№ідёҚй«ҳзҡ„ејҠз«ҜгҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜжҢҒз»ӯжё—йҖҸпјҢеҲ¶йҖ дёҡж•ҙдҪ“и¶Ӣеҗ‘й«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–еҸ‘еұ•пјҢеҜ№ж ёеҝғжҠҖжңҜд»ҘеҸҠе…ій”®иЈ…еӨҮзҡ„йңҖжұӮдёҚж–ӯдёҠеҚҮпјҢдёәеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮеёҰжқҘеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүжҠҖжңҜиҝӣжӯҘй©ұеҠЁиЎҢдёҡеҸ‘еұ•

иҝҮеҺ»еҚҒе№ҙпјҢдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңәе‘ЁжңҹжҖ§иЎЁзҺ°иҫғдёәжҳҺжҳҫпјҢеёӮеңәй©ұеҠЁеҠӣжӯЈеңЁз”ұдј з»ҹзҡ„иЎҢдёҡж–°еўһдә§иғҪй©ұеҠЁеҗ‘еӯҳйҮҸеҚҮзә§е’Ңж–°еўһдә§иғҪе…ұеҗҢй©ұеҠЁиҝҮжёЎгҖӮзӣ®еүҚпјҢжҲ‘еӣҪ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙжҠҖжңҜзҡ„е•ҶдёҡеҢ–еҸҠе·ҘдёҡеҢ–еә”з”ЁйҖҗжӯҘж·ұе…ҘпјҢжҺЁеҠЁжҷәиғҪеҲ¶йҖ иЈ…еӨҮдёҺж–°жҠҖжңҜзҡ„дёҚж–ӯиһҚеҗҲпјҢдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮжүҖиғҪе®һзҺ°зҡ„еҠҹиғҪе’ҢиҫҫеҲ°зҡ„жҷәиғҪеҢ–ж°ҙе№іжҸҗдҫӣдәҶжӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„иүҜеҘҪжңәйҒҮгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮжҢҒз»ӯжү©еӨ§

жҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„дёӢжёёеә”з”ЁйўҶеҹҹе№ҝйҳ”гҖӮе…¶дёӯ3CгҖҒжұҪиҪҰзӯүж¶Ҳиҙ№е“ҒиЎҢдёҡзҡ„дә§е“ҒжңүзқҖеӣәе®ҡзҡ„жӣҙж–°е‘ЁжңҹпјҢж–°жҠҖжңҜзҡ„еә”з”Ёд»ҘеҸҠи®ҫеӨҮжӣҙж–°йңҖжұӮиҫғдёәзЁіе®ҡгҖӮеҗҢж—¶пјҢж–°иғҪжәҗй”Ӯз”өеҸҠеҚҠеҜјдҪ“дә§дёҡеқҮжҳҜжҲ‘еӣҪжңӘжқҘйҮҚзӮ№еҸ‘еұ•зҡ„йўҶеҹҹпјҢе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢзӣёе…іжҷәиғҪеҲ¶йҖ иЈ…еӨҮжҪңеңЁеёӮеңәйңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪдәәеҸЈзәўеҲ©йҖҗжӯҘж¶ҲйҖҖпјҢеҠіеҠЁеҠӣжҲҗжң¬жҢҒз»ӯдёҠеҚҮпјҢеҠіеҠЁз”Ёе·ҘзЁіе®ҡжҖ§д№ҹжңүжүҖйҷҚдҪҺпјҢжҺЁеҠЁжҷәиғҪиЈ…еӨҮжӣҝд»Јдәәе·Ҙзҡ„еёӮеңәйңҖжұӮжҢҒз»ӯдёҠеҚҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӣҪйҷ…зҹҘеҗҚдјҒдёҡд»Қе…·еӨҮе…ҲеҸ‘дјҳеҠҝ

йҡҸзқҖеӣҪ家ж”ҝзӯ–ж”ҜжҢҒд»ҘеҸҠеӣҪеҶ…дјҒдёҡзҡ„жҠҖжңҜеҲӣж–°пјҢеӣҪеҶ…е·Іж¶ҢзҺ°еҮәдёҖжү№дјҳз§Җзҡ„жҷәиғҪеҲ¶йҖ иЈ…еӨҮеҺӮе•ҶпјҢеҮӯеҖҹжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢиҺ·еҫ—дәҶжҠҖжңҜдёҠзҡ„зӘҒз ҙпјҢжҠўеҚ дәҶдёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮдҪҶйҡҸзқҖеӣҪеҶ…еёӮеңәйңҖжұӮжҢҒз»ӯйҮҠж”ҫпјҢеӣҪйҷ…еҺӮе•ҶеҹәдәҺе…ҲеҸ‘дјҳеҠҝпјҢжҢҒз»ӯејҖеҸ‘еӣҪеҶ…еёӮеңәпјҢеҚ жҚ®й«ҳз«ҜеёӮеңәд»ҪйўқпјҢйҖ жҲҗдёҖе®ҡзЁӢеәҰзҡ„жҠҖжңҜеһ„ж–ӯгҖӮзӣёиҫғдәҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡпјҢеӣҪдә§дјҒдёҡжҖ»дҪ“规模еҒҸе°ҸпјҢж•ҙдҪ“жҠҖжңҜж°ҙе№ід»ҘеҸҠз«һдәүеҠӣиҫғдҪҺгҖӮеӣҪеҶ…еҺӮе•Ҷе…ЁйқўиҫҫеҲ°з”ҡиҮіиө¶и¶…еӣҪйҷ…е…Ҳиҝӣж°ҙе№ід»ҚйқўдёҙиҫғеӨ§жҢ‘жҲҳгҖӮ

пјҲ2пјүдё“дёҡжҠҖжңҜдәәжүҚзҙ§зјә

жҷәиғҪеҲ¶йҖ иЈ…еӨҮеӨҡдёәе®ҡеҲ¶еҢ–з”ҹдә§пјҢдә§е“ҒеңЁз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§гҖҒи°ғиҜ•з»ҙжҠӨзӯүиҝҮзЁӢдёӯпјҢй«ҳеәҰдҫқиө–е…·еӨҮз»јеҗҲжҖ§зҹҘиҜҶзҡ„жҠҖжңҜдәәжүҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйғЁеҲҶдјҳз§ҖдјҒдёҡжӢҘжңүиҫғеӨҡзҡ„ж ёеҝғжҠҖжңҜпјҢеңЁз»ҶеҲҶиЎҢдёҡе…·жңүйўҶе…ҲдјҳеҠҝпјҢдҪҶзӣёжҜ”дәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢеӣҪеҶ…жҠҖжңҜдәәжүҚеӮЁеӨҮзӣёеҜ№еҢ®д№ҸпјҢдәәжүҚз§ҜзҙҜгҖҒдәәе‘ҳеҹ№е…»д»ҘеҸҠе‘ҳе·ҘзҰҸеҲ©еҫ…йҒҮзӯүж–№йқўдҪ“зі»дёҚеӨҹе®Ңе–„пјҢд»ҺиҖҢеҜјиҮҙеӨ§йҮҸдјҳз§ҖдәәжүҚжөҒеӨұпјҢеҜ№иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•дә§з”ҹеҪұе“ҚгҖӮ

пјҲ3пјүе…ій”®и®ҫеӨҮеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳ

жҷәиғҪеҲ¶йҖ иЈ…еӨҮж¶үеҸҠзҡ„йӣ¶йғЁд»¶дј—еӨҡпјҢйғЁеҲҶе…ій”®йғЁд»¶еҰӮзІҫеҜҶ马иҫҫгҖҒдјәжңҚз”өжңәгҖҒе·Ҙдёҡзӣёжңәзӯүж ёеҝғйӣ¶йғЁд»¶жҠҖжңҜд»Қз”ұеӣҪеӨ–зҹҘеҗҚеҺӮе•ҶжҺҢжҸЎгҖӮйғЁеҲҶдјҒдёҡдёәдҝқиҜҒдә§е“ҒжҖ§иғҪпјҢеңЁйҮҮиҙӯж—¶иҰҒжұӮжҢҮе®ҡйғЁеҲҶж ёеҝғйғЁд»¶пјҢдҪҝеӣҪеҶ…жҷәиғҪеҲ¶йҖ иЈ…еӨҮеҺӮе•ҶеӨ§е№…иҝӣеҸЈзӣёе…іж ёеҝғйӣ¶йғЁд»¶пјҢдёҖж–№йқўеўһеҠ дәҶеӣҪеҶ…еҺӮе•Ҷзҡ„жҲҗжң¬еҺӢеҠӣпјӣеҸҰдёҖж–№йқўйҷҗеҲ¶дәҶжҲ‘еӣҪеҜ№йғЁеҲҶж ёеҝғжҠҖжңҜзҡ„иҮӘдё»еҸҜжҺ§гҖӮ

е…«гҖҒз«һдәүж јеұҖ

дҪңдёәеҲ¶йҖ дёҡзҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘е’ҢдҝЎжҒҜеҢ–дёҺе·ҘдёҡеҢ–ж·ұеәҰиһҚеҗҲзҡ„йҮҚиҰҒдҪ“зҺ°пјҢжҷәиғҪеҲ¶йҖ иЈ…еӨҮй«ҳйҖҹеҸ‘еұ•еҜ№дәҺеҠ еҝ«еҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§пјҢжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒжҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸпјҢе®һзҺ°еҲ¶йҖ иҝҮзЁӢзҡ„жҷәиғҪеҢ–е’Ңз»ҝиүІеҢ–еҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮеңЁжҲ‘еӣҪз»ҸжөҺй«ҳйҖҹеҸ‘еұ•д»ҘеҸҠж”ҝзӯ–ејәеҠІж”Ҝж’‘зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮеҸ‘еұ•еҸ–еҫ—й•ҝи¶іиҝӣжӯҘгҖӮдёҖж–№йқўпјҢйҮҚзӮ№дә§е“Ғе®һзҺ°зӘҒз ҙпјҢеҰӮзІҫеҜҶ马иҫҫгҖҒй«ҳйҖҹеҠ е·ҘдёӯеҝғгҖҒйҮҚеһӢж•°жҺ§й•—й“ЈеәҠзӯүж–°еһӢжҷәиғҪеҲ¶йҖ иЈ…еӨҮжҠ•е…ҘеёӮеңәеҢ–еә”з”ЁгҖӮеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪж¶ҢзҺ°еҮәдёҖжү№е…·еӨҮеӣҪйҷ…з«һдәүеҠӣзҡ„йҫҷеӨҙдјҒдёҡпјҢеҰӮе…ҲеҜјжҷәиғҪгҖҒеҚҡдј—зІҫе·ҘгҖҒж–°жқҫжңәеҷЁдәәгҖҒиөӣи…ҫиӮЎд»ҪгҖҒеҹғж–ҜйЎҝзӯүпјҢе…¶дёӯе…ҲеҜјжҷәиғҪгҖҒиөӣи…ҫиӮЎд»Ҫ2023е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮи¶…40%гҖӮеӣҪдә§дјҒдёҡз«һдәүж—ҘзӣҠжҝҖзғҲпјҢйҫҷеӨҙдјҒдёҡеҖҹеҠ©е“ҒзүҢеҪұе“ҚеҠӣд»ҘеҸҠиҮӘдё»еҲӣж–°з ”еҸ‘дјҳеҠҝпјҢжҢҒз»ӯж•ҙеҗҲеёӮеңәдјҳиҙЁиө„жәҗпјҢдҝғиҝӣиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮдёҠеёӮдјҒдёҡдёҡеҠЎз»ҸиҗҘжғ…еҶө

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

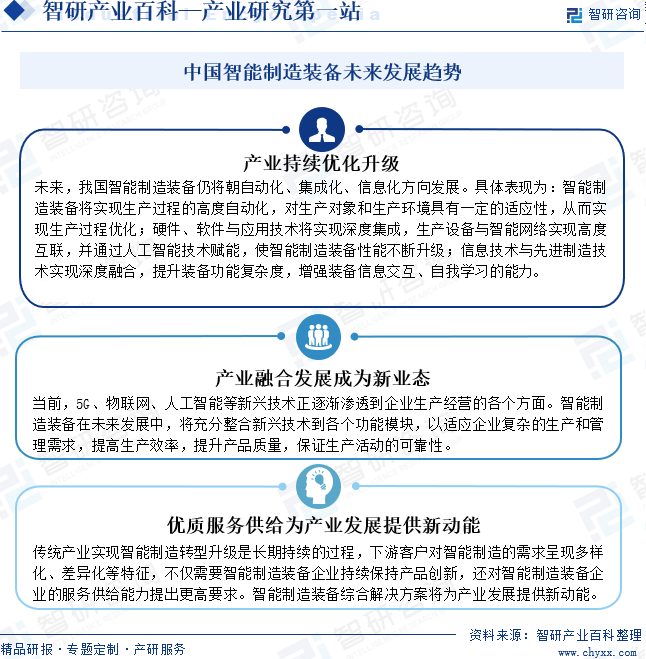

зӣ®еүҚпјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„еӨҚжқӮзЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢжңӘжқҘд»Қе°ҶжңқиҮӘеҠЁеҢ–гҖҒйӣҶжҲҗеҢ–гҖҒдҝЎжҒҜеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙжҠҖжңҜйҖҗжёҗжё—йҖҸпјҢжҷәиғҪеҲ¶йҖ иЈ…еӨҮеңЁжңӘжқҘеҸ‘еұ•дёӯпјҢе°Ҷе……еҲҶж•ҙеҗҲж–°е…ҙжҠҖжңҜеҲ°еҗ„дёӘеҠҹиғҪжЁЎеқ—пјҢд»ҘйҖӮеә”дјҒдёҡеӨҚжқӮзҡ„з”ҹдә§е’Ңз®ЎзҗҶйңҖжұӮпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢдҝқиҜҒз”ҹдә§жҙ»еҠЁзҡ„еҸҜйқ жҖ§гҖӮжӯӨеӨ–пјҢдёӢжёёе®ўжҲ·еҜ№жҷәиғҪеҲ¶йҖ зҡ„йңҖжұӮе‘ҲзҺ°еӨҡж ·еҢ–гҖҒе·®ејӮжҖ§зӯүзү№еҫҒпјҢдёҚд»…йңҖиҰҒжҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡжҢҒз»ӯдҝқжҢҒдә§е“ҒеҲӣж–°пјҢиҝҳеҜ№жҷәиғҪеҲ¶йҖ иЈ…еӨҮдјҒдёҡзҡ„жңҚеҠЎдҫӣз»ҷиғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢжҷәиғҪеҲ¶йҖ иЈ…еӨҮз»јеҗҲи§ЈеҶіж–№жЎҲе°ҶжҲҗдёәдә§дёҡеҸ‘еұ•ж–°еҠЁеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ