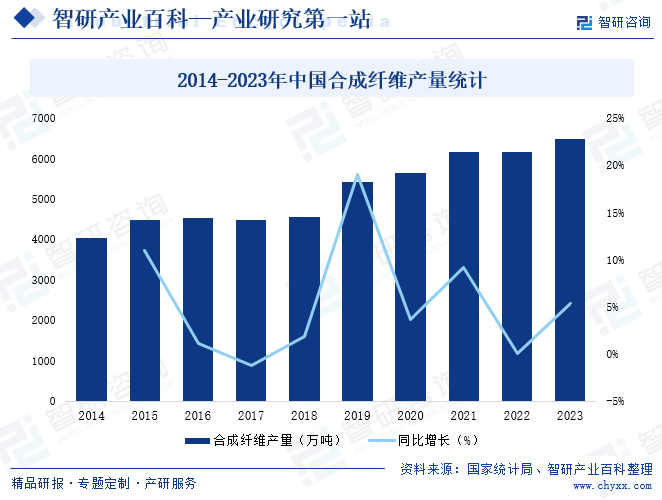

ж‘ҳиҰҒпјҡеҗҲжҲҗзәӨз»ҙе…·жңүиҖҗзЈЁгҖҒжҠ—зҡұгҖҒжҳ“дәҺжё…жҙ—зӯүдјҳзӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺжңҚиЈ…гҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“ҒзӯүйўҶеҹҹпјҢйҡҸзқҖдёӢжёёеёӮеңәзҡ„еҸ‘еұ•пјҢеҜ№еҗҲжҲҗзәӨз»ҙйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘдёӯеӣҪеҗҲжҲҗзәӨз»ҙдјҒдёҡзә·зә·жү©еӨ§дә§иғҪд»Ҙж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„еёӮеңәйңҖжұӮпјҢ2023е№ҙдёӯеӣҪеҗҲжҲҗзәӨз»ҙдә§йҮҸиҫҫ6484.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.36%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҗҲжҲҗзәӨз»ҙжҳҜд»ҘзҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒз…ӨеҸҠеҶңеүҜдә§е“ҒзӯүдёәеҺҹж–ҷпјҢз»ҸдёҖзі»еҲ—зҡ„еҢ–еӯҰеҸҚеә”пјҢеҲ¶жҲҗеҗҲжҲҗй«ҳеҲҶеӯҗеҢ–еҗҲзү©пјҢеҶҚз»ҸеҠ е·ҘиҖҢеҲ¶еҫ—зҡ„зәӨз»ҙгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖйўҒеёғзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢеҗҲжҲҗзәӨз»ҙиЎҢдёҡеұһдәҺ第28еӨ§зұ»вҖңC28еҢ–еӯҰзәӨз»ҙеҲ¶йҖ дёҡвҖқйЎ№дёӢзҡ„еӯҗиЎҢдёҡвҖңC282 еҗҲжҲҗзәӨз»ҙеҲ¶йҖ вҖқгҖӮеҗҲжҲҗзәӨз»ҙеҸҜд»ҘеҲҶдёәй”Ұзә¶зәӨз»ҙгҖҒж¶Өзә¶зәӨз»ҙгҖҒи…Ҳзә¶зәӨз»ҙгҖҒз»ҙзә¶зәӨз»ҙгҖҒдёҷзә¶зәӨз»ҙгҖҒж°Ёзә¶зәӨз»ҙе’Ңе…¶д»–еҗҲжҲҗзәӨз»ҙгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

еҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡз»“еҗҲз”ҹдә§и®ЎеҲ’дёҺе®һйҷ…йңҖжұӮзЎ®е®ҡйҮҮиҙӯеҺҹжқҗж–ҷзҡ„зұ»еҲ«еҸҠж•°йҮҸпјҢи®ҫз«Ӣдҫӣеә”йғЁиҙҹиҙЈдҫӣеә”е•Ҷзҡ„йҖүжӢ©гҖҒйҮҮиҙӯи°ҲеҲӨгҖҒйҮҮиҙӯи®ЎеҲ’зҡ„еҲ¶е®ҡе’Ңе®һж–ҪзӯүпјҢе»әз«ӢдәҶдёҖеҘ—ж¶өзӣ–дҫӣеә”е•Ҷз®ЎзҗҶгҖҒйҮҮиҙӯи®ЎеҲ’з®ЎзҗҶгҖҒйҮҮиҙӯж–№ејҸдёҺд»·ж јз®ЎзҗҶгҖҒйҮҮиҙӯеҗҲеҗҢдёҺи®ўеҚ•з®ЎзҗҶгҖҒйҮҮиҙӯйӘҢ收管зҗҶгҖҒйҖҖжҚўиҙ§з®ЎзҗҶгҖҒйҮҮиҙӯе…ҘиҙҰз®ЎзҗҶеҸҠйҮҮиҙӯд»ҳж¬ҫз®ЎзҗҶзҡ„еҶ…йғЁеҲ¶еәҰдҪ“зі»пјҢ规иҢғзү©ж–ҷиҜ·иҙӯгҖҒе®Ўж ёгҖҒйҮҮиҙӯж ҮеҮҶеҢ–е’Ң规иҢғеҢ–пјҢзЎ®дҝқз”ҹдә§з»ҸиҗҘйЎәеҲ©иҝӣиЎҢгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”ұдәҺдә§е“Ғзұ»еҲ«дё°еҜҢпјҢдёӢжёёе®ўжҲ·йңҖжұӮзҒөжҙ»еӨҡж ·пјҢдёәдәҶеҝ«йҖҹе“Қеә”е®ўжҲ·йңҖжұӮпјҢеҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡйҮҮеҸ–д»Ҙи®ўеҚ•еҢ–з”ҹдә§дёәдё»пјҢе№¶ж №жҚ®е®ўжҲ·зҡ„еҺҶеҸІдҪҝз”ЁйҮҸй…ҚеӨҮйҖӮеҪ“еә“еӯҳзҡ„з”ҹдә§жЁЎејҸгҖӮдјҒдёҡз”ҹдә§йғЁй—Ёж №жҚ®й”Җе”®и®ўеҚ•пјҢеҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјҢ并дёӢеҸ‘й…Қж–ҷеҚ•пјҢдәӨз”ұиҪҰй—ҙиҝӣиЎҢжҺ’дә§гҖӮдјҒдёҡеҲ¶е®ҡдәҶз”ҹдә§з®ЎзҗҶеҲ¶еәҰеҜ№з”ҹдә§иҝҮзЁӢиҝӣиЎҢдёҘж јз®ЎжҺ§пјҢи®ҫзҪ®еӣәе®ҡж—¶й—ҙеҜ№з”ҹдә§зәҝдёҠзҡ„дә§е“ҒеҸ–ж ·пјҢжЈҖжөӢйўңиүІзӯүжҖ§иғҪпјҢеҸҠж—¶еҜ№жҠ•ж–ҷжҜ”дҫӢе’Ңи®ҫеӨҮеҸӮж•°иҝӣиЎҢеҠЁжҖҒи°ғж•ҙпјҢе®һзҺ°е®үе…Ёз”ҹдә§е’ҢжҲҗжң¬жҺ§еҲ¶гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

еҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡйҮҮеҸ–зӣҙй”Җзҡ„дёҡеҠЎжЁЎејҸпјҢдёӢжёёдё»иҰҒдёәз”ҹдә§еһӢе®ўжҲ·гҖҒйғЁеҲҶиҙёжҳ“еһӢе®ўжҲ·гҖӮдјҒдёҡе®ўжҲ·ж¶үеҸҠжңҚиЈ…гҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“ҒзӯүйўҶеҹҹпјҢеӣ дёҚеҗҢе®ўжҲ·еҜ№дә§е“Ғзҡ„йўңиүІгҖҒеҠҹиғҪжҖ§жңүе·®ејӮеҢ–йңҖжұӮпјҢ并且еҗҢдёҖе®ўжҲ·зҡ„йңҖжұӮд№ҹж №жҚ®з»Ҳз«Ҝдә§е“Ғзҡ„дёҚеҗҢиҖҢеӯҳеңЁеҸҳеҢ–пјҢеҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡдёҺе®ўжҲ·ж·ұеәҰиһҚеҗҲпјҢеҚҸеҗҢе®ўжҲ·й’ҲеҜ№дә§е“ҒгҖҒеҠҹиғҪиҝӣиЎҢејҖеҸ‘пјҢе®һиЎҢдә§е“Ғе’ҢжңҚеҠЎзҡ„е®ҡеҲ¶еҢ–гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡз®ЎзҗҶдҪ“еҲ¶

дёӯеӣҪеҜ№еҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„зӣ‘з®ЎпјҢдё»иҰҒйҮҮз”ЁеёӮеңәи°ғиҠӮгҖҒж”ҝеәңе®Ҹи§Ӯи°ғжҺ§еҸҠиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„ж–№ејҸиҝӣиЎҢз®ЎзҗҶгҖӮзӣёе…ізҡ„з®ЎзҗҶйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁе’ҢдёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡпјҢеҜ№еҶҚз”ҹеҗҲжҲҗзәӨз»ҙзҡ„з®ЎзҗҶйғЁй—ЁиҝҳеҢ…жӢ¬дёӯеӣҪеҶҚз”ҹиө„жәҗеӣһ收еҲ©з”ЁеҚҸдјҡгҖӮ

дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡзҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡеҲ¶е®ҡиЎҢ规иЎҢзәҰпјҢе»әз«ӢиЎҢдёҡиҮӘеҫӢжңәеҲ¶пјҢз»ҙжҠӨиЎҢдёҡж•ҙдҪ“еҲ©зӣҠпјӣеҸ—ж”ҝеәң委жүҳжҸҗеҮәиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢдә§дёҡеҸ‘еұ•ж”ҝзӯ–е’ҢжҠҖжңҜз»ҸжөҺж”ҝзӯ–пјҢеҲ¶е®ҡе’Ңдҝ®и®ўиЎҢдёҡж ҮеҮҶпјҢжҺЁиҝӣиЎҢдёҡж ҮеҮҶиҙҜеҪ»е®һж–ҪпјҢиҝӣиЎҢжҠҖжңҜжҲҗжһңйүҙе®ҡе’ҢжҺЁе№ҝе·ҘдҪңпјӣз ”з©¶еӣҪеҶ…еӨ–еҢ–зәӨиЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝпјӣз»„з»ҮејҖеұ•жҠҖжңҜз»ҸжөҺе’ҢеёӮеңәдҝЎжҒҜдәӨжөҒпјҢе’ЁиҜўеҸҠеҸ‘еёғгҖӮ

дёӯеӣҪеҶҚз”ҹиө„жәҗеӣһ收еҲ©з”ЁеҚҸдјҡзҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәеҲ¶е®ҡеҶҚз”ҹиө„жәҗеӣһ收еҲ©з”Ёж”ҝзӯ–е’Ң法规зӯүж–№йқўзҡ„е»әи®®пјҢз»„з»ҮеҲ¶е®ҡгҖҒдҝ®и®ўеҶҚз”ҹиө„жәҗеӣһ收еҲ©з”ЁиЎҢдёҡзҡ„еҚҸдјҡж ҮеҮҶпјҢеҲ¶е®ҡиЎҢдёҡж ҮеҮҶгҖҒжүҝжӢ…йҮҚеӨ§з§‘з ”иҜҫйўҳгҖҒејҖеұ•йҮҚеӨ§е·ҘзЁӢе’Ңз»ҸжөҺжҠҖжңҜж”ҝзӯ–зҡ„еүҚжңҹи°ғз ”и®әиҜҒпјӣеҸ—ж”ҝеәңжңүе…ійғЁй—Ёе§”жүҳпјҢејҖеұ•иЎҢдёҡеҮҶе…Ҙиө„ж је®ЎжҹҘеҸҠеҗ„з§Қз ”еҸ‘гҖҒз”ҹдә§жҠҖжңҜзҡ„е’ЁиҜўжҙ»еҠЁзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣеҗҲжҲҗзәӨз»ҙиЎҢдёҡеҸ‘еұ•пјҢеӣҪеҠЎйҷўеҸҠзӣёе…ійғЁе§”гҖҒиЎҢдёҡеҚҸдјҡйҷҶз»ӯйўҒеёғдәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁеҗҲжҲҗзәӨз»ҙиЎҢдёҡеҫҖз»ҝиүІгҖҒй«ҳиҙЁйҮҸж–№еҗ‘еҸ‘еұ•пјҢ2022е№ҙ4жңҲпјҢе·ҘдҝЎйғЁгҖҒеӣҪ家еҸ‘改委еҸ‘еёғгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҮәпјҡдјҳеҢ–еҢәеҹҹеёғеұҖпјҢеҠ ејәеӣҪйҷ…еҗҲдҪңпјҢжҺЁиҝӣж•°еӯ—еҢ–иҪ¬еһӢпјҢдҫқжі•дҫқ规ж·ҳжұ°иҗҪеҗҺдә§иғҪе’Ң兼并йҮҚз»„пјҢеҹ№иӮІйҫҷеӨҙдјҒдёҡпјҢеқҡжҢҒиҠӮиғҪйҷҚзўідјҳе…ҲпјҢејҖеұ•з»ҝиүІе·ҘеҺӮгҖҒз»ҝиүІдә§е“ҒгҖҒз»ҝиүІдҫӣеә”й“ҫе»әи®ҫпјҢеҠ ејәеәҹж—§иө„жәҗз»јеҗҲеҲ©з”ЁпјҢжү©еӨ§з»ҝиүІзәӨз»ҙз”ҹдә§пјҢжһ„е»әжё…жҙҒгҖҒдҪҺзўігҖҒеҫӘзҺҜзҡ„з»ҝиүІеҲ¶йҖ дҪ“зі»гҖӮ2023е№ҙ12жңҲпјҢе·ҘдҝЎйғЁзӯүе…«йғЁй—ЁеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҮәпјҡеҲ°2027е№ҙпјҢдј з»ҹеҲ¶йҖ дёҡй«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–гҖҒиһҚеҗҲеҢ–еҸ‘еұ•ж°ҙе№іжҳҺжҳҫжҸҗеҚҮпјҢжңүж•Ҳж”Ҝж’‘еҲ¶йҖ дёҡжҜ”йҮҚдҝқжҢҒеҹәжң¬зЁіе®ҡпјҢеңЁе…Ёзҗғдә§дёҡеҲҶе·Ҙдёӯзҡ„ең°дҪҚе’Ңз«һдәүеҠӣиҝӣдёҖжӯҘе·©еӣәеўһејәгҖӮ

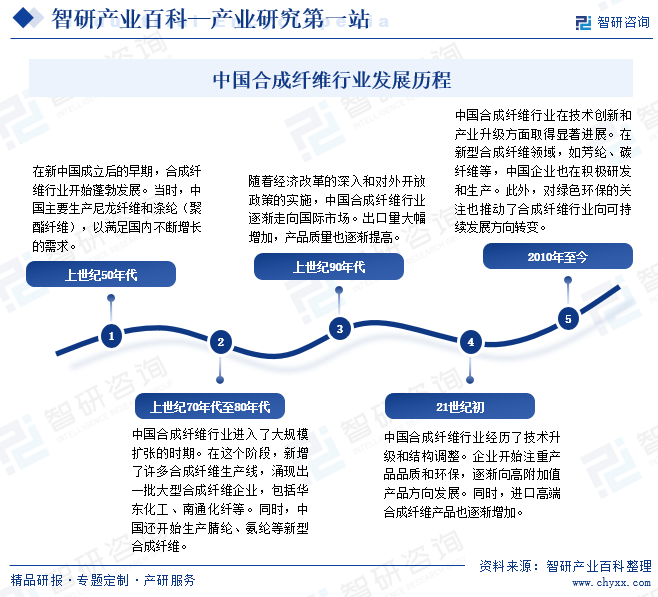

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘдёӯеҸ¶пјҢеңЁж–°дёӯеӣҪжҲҗз«ӢеҗҺзҡ„ж—©жңҹпјҢеҗҲжҲҗзәӨз»ҙиЎҢдёҡејҖе§Ӣ蓬еӢғеҸ‘еұ•пјҢ20дё–зәӘ70е№ҙд»ЈиҮі80е№ҙд»ЈпјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡиҝӣе…ҘдәҶеӨ§и§„жЁЎжү©еј зҡ„ж—¶жңҹпјҢйҡҸзқҖз»ҸжөҺж”№йқ©зҡ„ж·ұе…Ҙе’ҢеҜ№еӨ–ејҖж”ҫж”ҝзӯ–зҡ„е®һж–ҪпјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡйҖҗжёҗиө°еҗ‘еӣҪйҷ…еёӮеңәпјҢ21дё–зәӘеҲқпјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡз»ҸеҺҶдәҶжҠҖжңҜеҚҮзә§е’Ңз»“жһ„и°ғж•ҙпјҢдјҒдёҡејҖе§ӢжіЁйҮҚдә§е“Ғе“ҒиҙЁе’ҢзҺҜдҝқпјҢйҖҗжёҗеҗ‘й«ҳйҷ„еҠ еҖјдә§е“Ғж–№еҗ‘еҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡеңЁжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§ж–№йқўеҸ–еҫ—жҳҫи‘—иҝӣеұ•пјҢдёӯеӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҗҲжҲҗзәӨз»ҙз”ҹдә§е’Ңж¶Ҳиҙ№еёӮеңәд№ӢдёҖпјҢеҜ№еӣҪеҶ…еӨ–еёӮеңәйғҪжңүзқҖйҮҚиҰҒзҡ„еҪұе“ҚпјҢжӯӨеӨ–пјҢеҜ№з»ҝиүІзҺҜдҝқзҡ„е…іжіЁд№ҹжҺЁеҠЁдәҶеҗҲжҲҗзәӨз»ҙиЎҢдёҡеҫҖеҸҜжҢҒз»ӯеҸ‘еұ•ж–№еҗ‘иҪ¬еҸҳгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҡҸзқҖеёӮеңәеә”з”ЁйўҶеҹҹж·ұеҢ–е’ҢдёӢжёёе®ўжҲ·иҰҒжұӮжҸҗеҚҮпјҢеҜ№еҗҲжҲҗзәӨз»ҙдә§е“ҒжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮпјҢеҗҲжҲҗзәӨз»ҙдјҒдёҡйңҖиҰҒжҢҒз»ӯејҖеұ•ж–°дә§е“Ғз ”еҸ‘гҖҒй…Қж–№е®Ңе–„гҖҒе·ҘиүәдјҳеҢ–гҖҒи®ҫеӨҮж”№е–„зӯүе·ҘдҪңпјҢжҸҗеҚҮжҠҖжңҜж°ҙе№іпјҢжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮйңҖз»ҸиҝҮй•ҝж—¶й—ҙзҡ„жІүж·ҖпјҢеӣ жӯӨпјҢиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еҗҲжҲҗзәӨз»ҙзҡ„з ”з©¶е’Ңз”ҹдә§ж¶үеҸҠзү©зҗҶгҖҒеҢ–еӯҰгҖҒжңәжў°и®ҫеӨҮзӯүеӨҡеӯҰ科зҹҘиҜҶе’ҢжҠҖиғҪпјҢеҜ№дәәжүҚеӮЁеӨҮзҡ„иҰҒжұӮиҫғй«ҳгҖӮеңЁз ”еҸ‘е’Ңе·Ҙиүәж”№иҝӣиҝҮзЁӢдёӯпјҢдёҖж–№йқўпјҢдјҒдёҡеҝ…йЎ»е…·еӨҮжҠҖжңҜиғҪеҠӣиҫғејәзҡ„з ”еҸ‘дәәе‘ҳжүҚиғҪејҖеҸ‘ж–°й…Қж–№е’Ңж–°дә§е“ҒпјӣеҸҰдёҖж–№йқўпјҢе‘ҳе·ҘйңҖиҰҒеҜ№еҺҹж–ҷжҖ§иҙЁжңүж·ұе…Ҙзҡ„зҗҶи§ЈпјҢеҗҰеҲҷйҡҫд»ҘејҖеұ•еҗҺз»ӯе·Ҙиүәж”№иҝӣе·ҘдҪңгҖӮеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢйңҖиҰҒзҶҹз»ғзҡ„жҠҖжңҜж“ҚдҪңдәәе‘ҳеҜ№и®ҫеӨҮиҝӣиЎҢзІҫзЎ®и°ғж•ҙе’Ңж“ҚдҪңпјҢжүҚиғҪдҝқиҜҒе·Ҙиүәзҡ„зЁіе®ҡжҖ§пјҢз”ҹдә§еҮәеҗҲж јзҡ„дә§е“ҒгҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

еҗҲжҲҗзәӨз»ҙеҫҖеҫҖжҳҜдёӢжёёдә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢеҗҲжҲҗзәӨз»ҙдјҒдёҡдёҺдёӢжёёе®ўжҲ·дҝқжҢҒеҜҶеҲҮзҡ„еҗҲдҪңе…ізі»гҖӮеӣ еҗҲжҲҗзәӨз»ҙзҡ„иҙЁйҮҸзЁіе®ҡжҖ§е°Ҷжҳҫи‘—еҪұе“ҚдёӢжёёе®ўжҲ·зҡ„дә§е“ҒпјҢе°Өе…¶жҳҜжұҪиҪҰдә§дёҡй“ҫе®ўжҲ·пјҢйҖҡиҝҮдёҘж јзӯӣйҖүйҖүе®ҡдҫӣеә”е•ҶеҗҺпјҢеҹәдәҺиЎҢдёҡжғҜдҫӢдёҚиҪ»жҳ“и°ғж•ҙгҖӮеҠҹиғҪжҖ§гҖҒе·®ејӮеҢ–зҡ„еҗҲжҲҗзәӨз»ҙдә§е“ҒеқҮйңҖж №жҚ®дёӢжёёе®ўжҲ·йңҖжұӮејҖеұ•з ”еҸ‘пјҢдёәдҝқиҜҒеҗҲжҲҗзәӨз»ҙдёҺдёӢжёёдә§е“ҒзӣёеҢ№й…ҚпјҢйғЁеҲҶдёӢжёёе®ўжҲ·йңҖиҰҒдёҺеҗҲжҲҗзәӨз»ҙеҲ¶йҖ дјҒдёҡе…ұеҗҢејҖеҸ‘гҖӮеҗҲжҲҗзәӨз»ҙдјҒдёҡзҡ„еҸЈзў‘еҸҠе®ўжҲ·зІҳжҖ§дёәе…¶жҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…е°ҶйқўдёҙиҺ·еҸ–е®ўжҲ·зҡ„еЈҒеһ’гҖӮ

4гҖҒиө„иҙЁеЈҒеһ’

йғЁеҲҶеҗҲжҲҗзәӨз»ҙдёӢжёёдјҒдёҡеҜ№дәҺжқҗж–ҷдҫӣеә”е•ҶжңүдёҘж јзҡ„иө„иҙЁиҰҒжұӮпјҢеҜ№дәҺеҗҲжҲҗзәӨз»ҙдјҒдёҡз®ЎзҗҶиғҪеҠӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§зҺҜеўғгҖҒеҲ¶йҖ е·Ҙиүәзӯүж–№йқўеқҮеҲ¶е®ҡдәҶдёҘж јзҡ„ж ҮеҮҶгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…иҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҸ–еҫ—зӣёеә”дё“дёҡиө„иҙЁи®ӨиҜҒгҖӮ

5гҖҒ规模еЈҒеһ’

ж №жҚ®еҗҲжҲҗзәӨз»ҙдјҒдёҡзҡ„жҲҗжң¬з»“жһ„пјҢжқҗж–ҷжҲҗжң¬еҸҠи®ҫеӨҮжҠ•е…Ҙдёәдё»иҰҒжҲҗжң¬пјҢиЎҢдёҡеҶ…зҡ„з«һдәүж ёеҝғдёәз”ҹдә§и§„жЁЎеҪўжҲҗзҡ„еҺҹжқҗж–ҷжҲҗжң¬дјҳеҠҝе’Ңи®ҫеӨҮдҪҝз”Ёж•ҲзҺҮдјҳеҠҝгҖҒз”ҹдә§з®ЎзҗҶиғҪеҠӣеҪўжҲҗзҡ„дә§е“ҒиҙЁйҮҸдјҳеҠҝгҖӮдёәдәҶи°ғж•ҙе’ҢдјҳеҢ–дә§дёҡз»“жһ„пјҢжҺЁиҝӣиЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•пјҢеӣҪ家еҸ‘改委дҝ®и®ўеҸ‘еёғдәҶгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙжң¬пјүгҖӢпјҢеҜ№еҗҲжҲҗзәӨз»ҙиЎҢдёҡдјҒдёҡзҡ„ж–°еўһдә§иғҪжҠ•иө„规模дҪңеҮәйҷҗе®ҡпјҢ并еҜ№иҗҪеҗҺдә§иғҪиҝӣиЎҢж·ҳжұ°гҖӮеҹәдәҺиЎҢдёҡз«һдәүж ёеҝғд»ҘеҸҠжҠ•иө„规模зҡ„дә§дёҡж”ҝзӯ–йҷҗеҲ¶пјҢж–°иҝӣе…ҘиҖ…йЎ»е…·еӨҮиҫғејәзҡ„иө„жәҗд»Ҙж”Ҝж’‘еӨ§и§„жЁЎзҡ„жҠ•иө„е’Ңз”ҹдә§пјҢиҝҷеҜ№дәҺе®һеҠӣиҫғејұгҖҒз»ҸиҗҘиғҪеҠӣжңүйҷҗзҡ„дјҒдёҡиҖҢиЁҖжһ„жҲҗдәҶ规模еЈҒеһ’гҖӮ

6гҖҒиө„йҮ‘еЈҒеһ’

еҗҲжҲҗзәӨз»ҙиЎҢдёҡеҜ№дјҒдёҡиө„йҮ‘规模жңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮйҰ–е…ҲпјҢе»әи®ҫеҗҲжҲҗзәӨз»ҙз”ҹдә§еҹәең°йңҖиҰҒиҙӯзҪ®иҫғеӨ§йқўз§Ҝзҡ„еңҹең°гҖҒиҙӯд№°дё“дёҡз”ҹдә§жңәжў°и®ҫеӨҮе’Ңе»әи®ҫдё“й—Ёдә§е“Ғз”ҹдә§зәҝпјҢеүҚжңҹжҠ•е…Ҙиө„йҮ‘йңҖжұӮиҫғеӨ§гҖӮе…¶ж¬ЎпјҢйҡҸзқҖз”ЁжҲ·еҜ№дә§е“Ғе“ҒиҙЁеҸҠжҖ§иғҪиҰҒжұӮзҡ„жҸҗеҚҮпјҢеҗҲжҲҗзәӨз»ҙеҲ¶йҖ дјҒдёҡеҝ…йЎ»еңЁжҠҖжңҜз ”еҸ‘йўҶеҹҹжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘пјҢд»Ҙй’ҲеҜ№е®ўжҲ·йңҖжұӮеҸҳеҢ–ејҖеұ•з ”еҸ‘пјҢ并且须й’ҲеҜ№дёӢжёёиЎҢдёҡйңҖжұӮеҸ‘еұ•и¶ӢеҠҝжҸҗеүҚеёғеұҖз ”еҸ‘гҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘеҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„дјҒдёҡеҝ…йЎ»е…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣпјҢд»ҺиҖҢжһ„жҲҗдәҶиҝӣе…ҘиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҗҲжҲҗзәӨз»ҙиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҜ№дәҢз”ІиӢҜгҖҒд№ҷдәҢйҶҮгҖҒдёҷзғҜи…ҲгҖҒиҒҡдёҷзғҜгҖҒе·ІеҶ…й…°иғәзӯүпјҢдҪңдёәйҮҚиҰҒзҡ„е·Ҙдёҡжқҗж–ҷпјҢеҗҲжҲҗзәӨз»ҙиў«е№ҝжіӣеә”з”ЁдәҺжңҚиЈ…гҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“ҒзӯүеӨҡдёӘйўҶеҹҹпјҢдјҙйҡҸзқҖдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҗҲжҲҗзәӨз»ҙиЎҢдёҡе°ҶиҺ·еҫ—иүҜеҘҪзҡ„еёӮеңәжңәйҒҮгҖӮеҗҲжҲҗзәӨз»ҙиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё жҒ’еҠӣйӣҶеӣўжңүйҷҗе…¬еҸё е®ҒжіўдёӯйҮ‘зҹіеҢ–жңүйҷҗе…¬еҸё зҰҸе»әзҰҸжө·еҲӣзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–жү¬еӯҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–жү¬еӯҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–йӣҶеӣўеҢ—дә¬зҮ•еұұзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯжІҷпјҲеӨ©жҙҘпјүзҹіеҢ–жңүйҷҗе…¬еҸё еӨ©жҙҘзІҫеҚҺзҹіеҢ–жңүйҷҗе…¬еҸё дёҠжө·иөӣ科зҹіжІ№еҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё жұҹиӢҸж–Ҝе°”йӮҰзҹіеҢ–жңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзҹіеҢ–еҢ—еӨ©еҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңжө·еҠӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёеӨ§еәҶзҹіеҢ–еҲҶе…¬еҸё дёңеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸе®қдё°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё

жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё жҒ’еҠӣйӣҶеӣўжңүйҷҗе…¬еҸё е®ҒжіўдёӯйҮ‘зҹіеҢ–жңүйҷҗе…¬еҸё зҰҸе»әзҰҸжө·еҲӣзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–жү¬еӯҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–жү¬еӯҗзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–йӣҶеӣўеҢ—дә¬зҮ•еұұзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё дёӯжІҷпјҲеӨ©жҙҘпјүзҹіеҢ–жңүйҷҗе…¬еҸё еӨ©жҙҘзІҫеҚҺзҹіеҢ–жңүйҷҗе…¬еҸё дёҠжө·иөӣ科зҹіжІ№еҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё жұҹиӢҸж–Ҝе°”йӮҰзҹіеҢ–жңүйҷҗе…¬еҸё дёӯеӣҪзҹіеҢ–дёҠжө·зҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзҹіеҢ–еҢ—еӨ©еҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңжө·еҠӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёеӨ§еәҶзҹіеҢ–еҲҶе…¬еҸё дёңеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸе®қдё°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

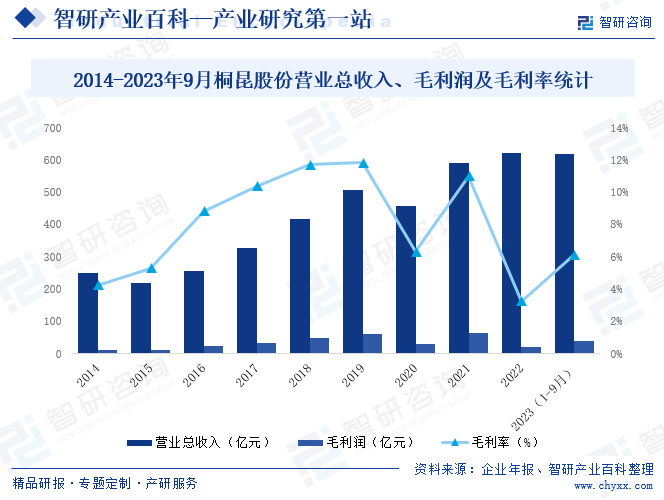

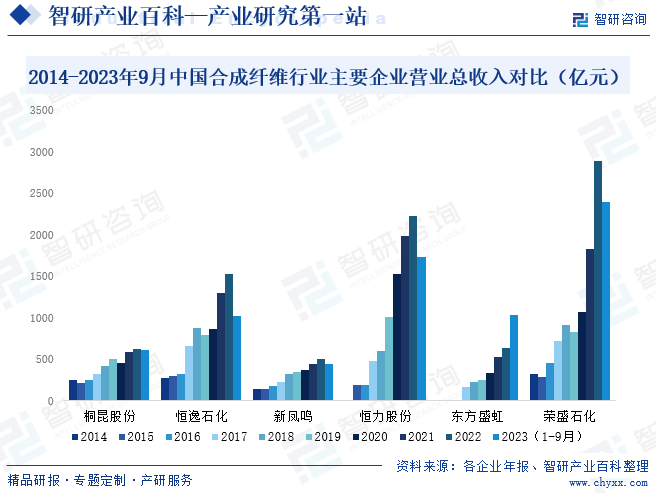

жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢеҗ„зұ»ж°‘з”Ёж¶Өзә¶й•ҝдёқзҡ„з”ҹдә§гҖҒй”Җе”®пјҢд»ҘеҸҠж¶Өзә¶й•ҝдёқдё»иҰҒеҺҹж–ҷд№ӢдёҖзҡ„PTAпјҲзІҫеҜ№иӢҜдәҢз”Ій…ёпјүзҡ„з”ҹдә§гҖӮдё»иҰҒдә§е“Ғдёәеҗ„зұ»ж°‘з”Ёж¶Өзә¶й•ҝдёқпјҢеҢ…жӢ¬ж¶Өзә¶POYгҖҒж¶Өзә¶FDYгҖҒж¶Өзә¶DTYгҖҒж¶Өзә¶еӨҚеҗҲдёқгҖҒITYгҖҒдёӯејәдёқе…ӯеӨ§зі»еҲ—дёҖеҚғеӨҡдёӘе“Ғз§ҚпјҢиҰҶзӣ–дәҶж¶Өзә¶й•ҝдёқдә§е“Ғзҡ„е…Ёзі»еҲ—пјҢеңЁиЎҢдёҡдёӯжңүвҖңж¶Өзә¶й•ҝдёқдјҒдёҡдёӯзҡ„жІғе°”зҺӣвҖқд№Ӣз§°гҖӮжҲӘжӯў2022е№ҙжң«пјҢе…¬еҸёе·Іе…·еӨҮ800дёҮеҗЁеҺҹжІ№еҠ е·ҘжқғзӣҠйҮҸгҖҒ720дёҮеҗЁPTAгҖҒ910дёҮеҗЁиҒҡеҗҲгҖҒ960дёҮеҗЁж¶Өзә¶й•ҝдёқе№ҙз”ҹдә§еҠ е·ҘиғҪеҠӣгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2023е№ҙ1-9жңҲжЎҗжҳҶиӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ617.4дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ37.71дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә6.11%гҖӮ

пјҲ2пјүжҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

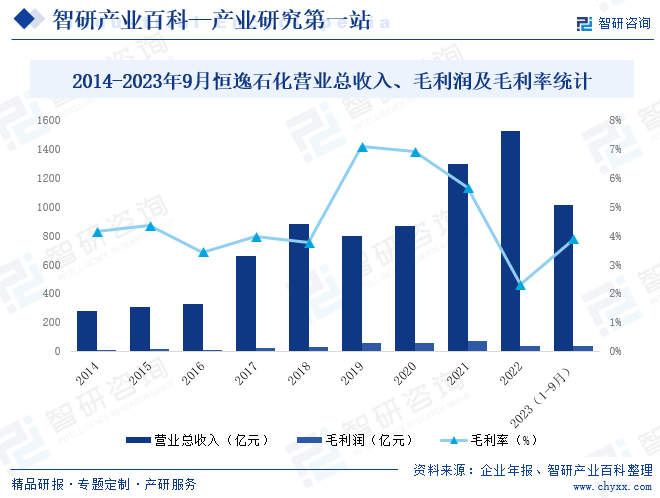

жҒ’йҖёзҹіеҢ–иҮҙеҠӣдәҺеҸ‘еұ•жҲҗдёәеӣҪеҶ…йўҶе…ҲгҖҒеӣҪйҷ…дёҖжөҒзҡ„зӮјжІ№-еҢ–е·Ҙ-еҢ–зәӨж°‘иҗҘи·ЁеӣҪдә§дёҡйӣҶеӣўпјҢе…¬еҸёжү“йҖҡд»ҺзӮјжІ№еҲ°еҢ–зәӨе…Ёдә§дёҡй“ҫзҡ„вҖңжңҖеҗҺдёҖе…¬йҮҢвҖқпјҢе®һзҺ°дёҠжёёгҖҒдёӯжёёгҖҒдёӢжёёдә§дёҡй“ҫдёҖдҪ“еҢ–зҡ„жҹұзҠ¶еһӢдә§дёҡз»“жһ„пјҢеңЁеӣҪеҶ…еҗҢиЎҢдёӯжү“йҖ зӢ¬жңүзҡ„вҖңж¶Өзә¶+й”Ұзә¶вҖқеҸҢвҖңзә¶вҖқй©ұеҠЁжЁЎејҸпјҢеҪўжҲҗд»ҘзҹіеҢ–дә§дёҡй“ҫдёәж ёеҝғдёҡеҠЎпјҢд»Ҙдҫӣеә”й“ҫжңҚеҠЎдёҡеҠЎдёәжҲҗй•ҝдёҡеҠЎпјҢд»Ҙе·®еҲ«еҢ–зәӨз»ҙдә§е“ҒгҖҒе·ҘдёҡжҷәиғҪжҠҖжңҜеә”з”Ёдёәж–°е…ҙдёҡеҠЎзҡ„вҖңзҹіеҢ–+вҖқеӨҡеұӮж¬Ўз«ӢдҪ“дә§дёҡеёғеұҖгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2023е№ҙ1-9жңҲжҒ’йҖёзҹіеҢ–иҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ1015дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ39.43дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә3.88%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

еҗҲжҲҗзәӨз»ҙе…·жңүиҖҗзЈЁгҖҒжҠ—зҡұгҖҒжҳ“дәҺжё…жҙ—зӯүдјҳзӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺжңҚиЈ…гҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“ҒзӯүйўҶеҹҹпјҢйҡҸзқҖдёӢжёёеёӮеңәзҡ„еҸ‘еұ•пјҢеҜ№еҗҲжҲҗзәӨз»ҙйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘдёӯеӣҪеҗҲжҲҗзәӨз»ҙдјҒдёҡзә·зә·жү©еӨ§дә§иғҪд»Ҙж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„еёӮеңәйңҖжұӮпјҢ2023е№ҙдёӯеӣҪеҗҲжҲҗзәӨз»ҙдә§йҮҸиҫҫ6484.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.36%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–ж”ҜжҢҒ

гҖҠзәәз»ҮиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•зәІиҰҒгҖӢгҖҒзәәз»ҮиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқгҖҠ科жҠҖгҖҒж—¶е°ҡгҖҒз»ҝиүІеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқеҫӘзҺҜз»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеәҹж—§зәәз»Үе“ҒеҫӘзҺҜеҲ©з”Ёзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҒгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢгҖҒгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдә§дёҡж”ҝзӯ–еқҮйј“еҠұеҗҲжҲҗзәӨз»ҙиЎҢдёҡйҮҮз”Ёе…ҲиҝӣйҖӮз”ЁжҠҖжңҜжҸҗеҚҮдј з»ҹе·ҘиүәгҖҒиЈ…еӨҮеҸҠз”ҹдә§жҺ§еҲ¶ж°ҙе№іпјҢеӨ§еҠӣеҸ‘еұ•й«ҳжҖ§иғҪзәӨз»ҙгҖҒе·®еҲ«еҢ–зәӨз»ҙпјҢдҝғдҪҝдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡз»јеҗҲз«һдәүе®һеҠӣиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢжҺЁеҠЁиЎҢдёҡеҫҖй«ҳиҙЁйҮҸгҖҒз»ҝиүІж–№еҗ‘еҸ‘еұ•гҖӮ

пјҲ2пјүдә§дёҡйӣҶдёӯеәҰжҸҗеҚҮе’Ңдә§е“Ғз»“жһ„ж”№е–„

дёӯеӣҪе·ІжҲҗдёәеҗҲжҲҗзәӨз»ҙз”ҹдә§еӨ§еӣҪпјҢеӣҪеҶ…еҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡзҫӨд№ҹжӯЈеҗ‘жөҷжұҹгҖҒжұҹиӢҸгҖҒзҰҸе»әзӯүең°еҢәйӣҶдёӯпјҢдә§дёҡеҹәзЎҖзҡ„еҠ ејәпјҢеҸҲжһҒеӨ§дҝғиҝӣдәҶжҠҖжңҜиҝӣжӯҘпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪй«ҳж–°жҠҖжңҜзәӨз»ҙдә§дёҡеҢ–е·ІеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•пјҢиҮӘдё»з ”еҸ‘зҡ„е“Ғз§Қж—Ҙи¶ӢйҪҗе…ЁпјҢиҖҗејәи…җиҡҖгҖҒиҖҗй«ҳжё©гҖҒйҳ»зҮғе’Ңй«ҳејәй«ҳжЁЎиҝҷеӣӣзұ»д»ЈиЎЁжҖ§е“Ғз§Қе·Іе®һзҺ°дә§дёҡеҢ–гҖӮдә§дёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮе’Ңдә§е“Ғз»“жһ„зҡ„ж”№е–„жңүеҲ©дәҺжҸҗеҚҮеӣҪеҶ…еҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„з«һдәүеҠӣгҖӮ

пјҲ3пјүеёӮеңәз©әй—ҙе№ҝйҳ”

еҗҲжҲҗзәӨз»ҙеңЁжңҚиЈ…гҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“ҒзӯүиЎҢдёҡе№ҝжіӣеә”з”ЁпјҢйҡҸзқҖдёӯеӣҪдәәеҸЈзҡ„еўһй•ҝе’Ңеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёәжңҚиЈ…гҖҒ家зәәиЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢиҖҢдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡдҪңдёәеҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„дёӢжёёпјҢдёҺжұҪиҪҰгҖҒеҶңдёҡгҖҒеҚ«з”ҹгҖҒдәӨйҖҡгҖҒиҲӘз©әгҖҒе»әжқҗе’Ңз”ҹзү©еҢ»иҚҜзӯүзӣёе…ідә§дёҡзҡ„еҸ‘еұ•жҒҜжҒҜзӣёе…іпјҢдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•е’Ңдә§дёҡз»“жһ„зҡ„еҠ йҖҹеҚҮзә§дёәдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮйҡҸзқҖжңҚиЈ…гҖҒ家зәәе’Ңдә§дёҡз”Ёзәәз»Үе“ҒзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәеҗҲжҲҗзәӨз»ҙиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдё»иҰҒеҺҹжқҗж–ҷеёӮеңәзҡ„жіўеҠЁжҖ§иҫғеӨ§

еҗҲжҲҗзәӨз»ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷPTAе’ҢMEGзӯүеҚ еҗҲжҲҗзәӨз»ҙз”ҹдә§жҲҗжң¬зҡ„жҜ”йҮҚйқһеёёеӨ§пјҢиҖҢPTAе’ҢMEGеқҮдёәзҹіжІ№еҲ¶е“ҒпјҢеҸ—зҹіжІ№д»·ж јзҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘPTAе’ҢMEGзҡ„еёӮеңәд»·ж јеҮәзҺ°иҫғеӨ§е№…еәҰжіўеҠЁпјҢеҺҹжқҗж–ҷд»·ж јзҡ„еӨ§е№…жіўеҠЁеҜ№еҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„еҪұе“ҚиҫғеӨ§гҖӮ

пјҲ2пјүдјҒдёҡз ”еҸ‘ж°ҙе№ідёҚй«ҳ

дёӯеӣҪеҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡзҡ„з ”еҸ‘ж°ҙе№ідёҚй«ҳпјҢз”ЁдәҺз ”еҸ‘зҡ„з»Ҹиҙ№еҚ й”Җ售收е…Ҙзҡ„жҜ”дҫӢиҝңдҪҺдәҺеҸ‘иҫҫеӣҪ家зҡ„е№іеқҮж°ҙе№ігҖӮдёӯеӣҪеҗҲжҲҗзәӨз»ҙеӨҡж•°дә§е“Ғд»Ҙиө°йҮҸдёәдё»пјҢе·®еҲ«еҢ–е“Ғз§Қзҡ„жҠҖжңҜеҗ«йҮҸеҒҸдҪҺпјҢзңҹжӯЈж„Ҹд№үдёҠзҡ„й«ҳйҷ„еҠ еҖјгҖҒй«ҳжҠҖжңҜеҗ«йҮҸзҡ„еҗҲжҲҗзәӨз»ҙе“Ғз§Қдә§йҮҸеҒҸе°‘пјҢеҠҹиғҪжҖ§е·®еҲ«еҢ–дә§е“ҒжҜ”йҮҚд»Қ然иҫғдҪҺпјҢдә§дёҡз”ЁгҖҒиЈ…йҘ°з”Ёзәәз»Үе“ҒеҚ жҜ”иҫғе°ҸгҖӮ

пјҲ3пјүеҠіеҠЁеҠӣжҲҗжң¬зҡ„дёҠеҚҮе°ҶеҜјиҮҙжң¬иЎҢдёҡз”Ёе·ҘжҲҗжң¬дёҠеҚҮ

йҡҸзқҖдёӯеӣҪеҗҲжҲҗзәӨз»ҙе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№дәҺзӣёе…ідё“дёҡжҠҖжңҜдәәжүҚзҡ„йңҖжұӮжҖҘеү§еўһеҠ гҖӮиҖҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңз»ҸжөҺз»“жһ„зҡ„иҪ¬еһӢпјҢеҜҢдҪҷеҠіеҠЁеҠӣж•°йҮҸдёҚж–ӯдёӢйҷҚпјҢдјҒдёҡеҜ№дәҺеҠіеҠЁеҠӣзҡ„йңҖжұӮеҚҙжҢҒз»ӯдёҠеҚҮпјҢеҠіеҠЁеҠӣдҫӣз»ҷзҡ„еҮҸе°‘зӣҙжҺҘеҜјиҮҙдјҒдёҡйңҖиҰҒдёәе·Ҙдәәж”Ҝд»ҳжӣҙй«ҳзҡ„е·Ҙиө„пјҢжҸҗдҫӣжӣҙдјҳеҺҡзҡ„ж•ҷиӮІгҖҒеҹ№и®ӯгҖҒзҰҸеҲ©зӯүдҝқйҡңдҪ“зі»пјҢдҪҝдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬жҸҗй«ҳгҖӮиҝ‘е№ҙжқҘзҡ„з”Ёе·ҘиҚ’гҖҒж¶Ёи–ӘжҪ®д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠиЎЁжҳҺпјҢжңӘжқҘеҠіеҠЁеҠӣжҲҗжң¬е°ҶдјҡжҢҒз»ӯдёҠеҚҮпјҢ并иҝӣдёҖжӯҘиЎЁзҺ°дёәдә§е“ҒеҮәеҺӮд»·ж јзҡ„жҸҗй«ҳпјҢеҜ№еҗҲжҲҗзәӨз»ҙз”ҹдә§дјҒдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ4пјүиЎҢдёҡеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„ж— еәҸз«һдәү

еҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„еёӮеңәз«һдәүзЁӢеәҰиҫғй«ҳпјҢиЎҢдёҡеҶ…еӯҳеңЁиҫғеӨҡзҡ„е°ҸеһӢдјҒдёҡпјҢе…¶жҠ•иө„еҠӣеәҰиҫғе°ҸгҖҒз»ҸиҗҘ规иҢғзЁӢеәҰиҫғдҪҺпјҢиҮҙдҪҝз”ҹдә§и®ҫеӨҮиҗҪеҗҺгҖҒз§‘з ”жҠ•е…ҘдёҚи¶ігҖҒжҠҖжңҜж°ҙе№ідҪҺгҖҒдә§е“ҒдҪҺз«Ҝдё”еҗҢиҙЁеҢ–дёҘйҮҚгҖӮеҗҢж—¶пјҢиЎҢдёҡеӯҳеңЁд»ҘдҪҺд»·еҖҫй”Җзҡ„ж–№ејҸжҠўеҚ еёӮеңәд»Ҫйўқзҡ„жғ…еҪўпјҢйғЁеҲҶе”®д»·ж— жі•иҰҶзӣ–е…¶жҲҗжң¬пјҢдёҚеҲ©дәҺеҗҲжҲҗзәӨз»ҙиЎҢдёҡдҝқжҢҒеҗҲзҗҶзҡ„зӣҲеҲ©з©әй—ҙд»Ҙж”ҜжҢҒдә§е“ҒеҚҮзә§е’ҢжҠҖжңҜиҝӣжӯҘгҖӮ

д№қгҖҒз«һдәүж јеұҖ

дёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдё”д»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲпјҢзӣ®еүҚпјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡдё»иҰҒеҢ…жӢ¬жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжұҹиӢҸдёңж–№зӣӣиҷ№иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјҢеӨҙйғЁдјҒдёҡеҖҹеҠ©иө„жң¬еёӮеңәзҡ„еҠӣйҮҸеҒҡеӨ§еҒҡејәпјҢжңӘжқҘеёӮеңәеҚ жңүзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙжЎҗжҳҶиӮЎд»ҪгҖҒжҒ’йҖёзҹіеҢ–гҖҒж–°еҮӨйёЈгҖҒжҒ’еҠӣиӮЎд»ҪгҖҒдёңж–№зӣӣиҷ№е’ҢиҚЈзӣӣзҹіеҢ–иҗҘдёҡжҖ»ж”¶е…ҘеқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢе…¶дёӯпјҢиҚЈзӣӣзҹіеҢ–еўһе№…е°ӨдёәжҳҺжҳҫпјҢ2022е№ҙиҚЈзӣӣзҹіеҢ–иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ2891дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ57.89%пјҢдё”жҳҺжҳҫй«ҳдәҺжЎҗжҳҶиӮЎд»ҪгҖҒжҒ’йҖёзҹіеҢ–гҖҒж–°еҮӨйёЈгҖҒжҒ’еҠӣиӮЎд»Ҫе’Ңдёңж–№зӣӣиҷ№пјҢ2023е№ҙ1-9жңҲиҚЈзӣӣзҹіеҢ–иҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ2390дәҝе…ғгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„з”ҹдә§е’Ңж¶Ҳиҙ№еёӮеңәд№ӢдёҖпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҗҲжҲҗзәӨз»ҙиЎҢдёҡе°ҶйқўдёҙжӣҙеӨҡзҡ„жҠҖжңҜеҲӣж–°жңәйҒҮпјҢеҢ…жӢ¬ж–°еһӢзәӨз»ҙжқҗж–ҷзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢйҖҡиҝҮдә§дёҡеҚҮзә§пјҢдёӯеӣҪеҗҲжҲҗзәӨз»ҙиЎҢдёҡжңүжңӣеңЁй«ҳйҷ„еҠ еҖјдә§е“ҒйўҶеҹҹеҸ–еҫ—жӣҙеӨҡз«һдәүдјҳеҠҝгҖӮжӯӨеӨ–пјҢзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•е°ҶжҲҗдёәжңӘжқҘеҗҲжҲҗзәӨз»ҙиЎҢдёҡзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘пјҢдјҒдёҡе°ҶжӣҙеҠ е…іжіЁйҷҚдҪҺз”ҹдә§иҝҮзЁӢзҡ„зҺҜеўғеҪұе“ҚпјҢеҜ»жұӮдҪҝз”ЁеҸҜеҶҚз”ҹиө„жәҗгҖҒйҷҚдҪҺзўіи¶іиҝ№зҡ„ж–°жҠҖжңҜе’Ңж–°жқҗж–ҷгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪеҗҲжҲҗзәӨз»ҙдә§йҮҸгҖҒиҝӣеҮәеҸЈеҸҠиЎҢдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)