ж‘ҳиҰҒпјҡзғӯз”өиҒ”дә§жҳҜжҢҮеҲ©з”Ёй”…зӮүдә§з”ҹзҡ„и’ёжұҪеҜ№еӨ–дҫӣзғӯпјҢеҗҢж—¶еңЁдҫӣзғӯиҝҮзЁӢдёӯеҲ©з”ЁжұҪиҪ®еҸ‘з”өжңәдә§з”ҹз”өиғҪзҡ„з”ҹдә§ж–№ејҸпјҢжҳҜзғӯиғҪдёҺз”өиғҪзҡ„иҒ”еҗҲй«ҳж•Ҳз”ҹдә§гҖӮиҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢиҝ…йҖҹеҸ‘еұ•пјҢзғӯз”өиҒ”дә§дјҒдёҡдёҚж–ӯеҠ еҝ«йЎ№зӣ®е»әи®ҫпјҢж»Ўи¶іе·Ҙдёҡе’Ңеұ…ж°‘йҮҮжҡ–зғӯеҠӣгҖҒз”өеҠӣйңҖжұӮпјҢд»ҺиҖҢжҺЁеҠЁжҲ‘еӣҪзғӯз”өиҒ”дә§иЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪзғӯз”өиҒ”дә§ж–°еўһиЈ…жңәе®№йҮҸиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ17.02%пјҢиҫҫеҲ°0.55дәҝеҚғз“ҰпјӣзҙҜи®ЎиЈ…жңәе®№йҮҸиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ10.09%пјҢзәҰ6дәҝеҚғз“ҰгҖӮ

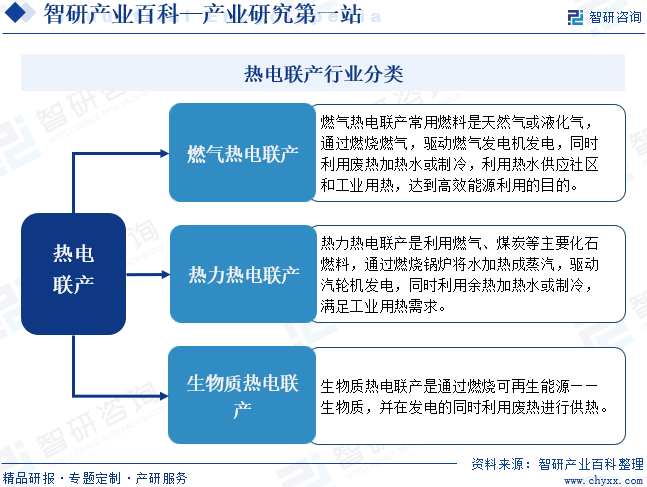

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зғӯз”өиҒ”дә§жҳҜжҢҮеҲ©з”Ёй”…зӮүдә§з”ҹзҡ„и’ёжұҪеҜ№еӨ–дҫӣзғӯпјҢеҗҢж—¶еңЁдҫӣзғӯиҝҮзЁӢдёӯеҲ©з”ЁжұҪиҪ®еҸ‘з”өжңәдә§з”ҹз”өиғҪзҡ„з”ҹдә§ж–№ејҸпјҢжҳҜзғӯиғҪдёҺз”өиғҪзҡ„иҒ”еҗҲй«ҳж•Ҳз”ҹдә§гҖӮзғӯз”өиҒ”дә§дёҖиҲ¬йҮҮз”ЁвҖңд»Ҙзғӯе®ҡз”өвҖқзҡ„еҺҹеҲҷпјҢдё»иҰҒзӣ®ж Үдёәж»Ўи¶іжүҖеңЁеҢәеҹҹзғӯиҙҹиҚ·зҡ„йңҖиҰҒпјҢе№¶ж №жҚ®зғӯиҙҹиҚ·зҡ„йңҖиҰҒеҲ¶е®ҡжңҖдҪіиҝҗиЎҢж–№жЎҲ并еҗҢж—¶иҝӣиЎҢеҸ‘з”өгҖӮзғӯз”өиҒ”дә§жҢүз…§дёҚеҗҢзҡ„иғҪжәҗжқҘжәҗе’ҢжҠҖжңҜж–№ејҸпјҢеҸҜд»ҘеҲҶдёәзҮғж°”зғӯз”өиҒ”дә§гҖҒзғӯеҠӣзғӯз”өиҒ”дә§е’Ңз”ҹзү©иҙЁзғӯз”өиҒ”дә§гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

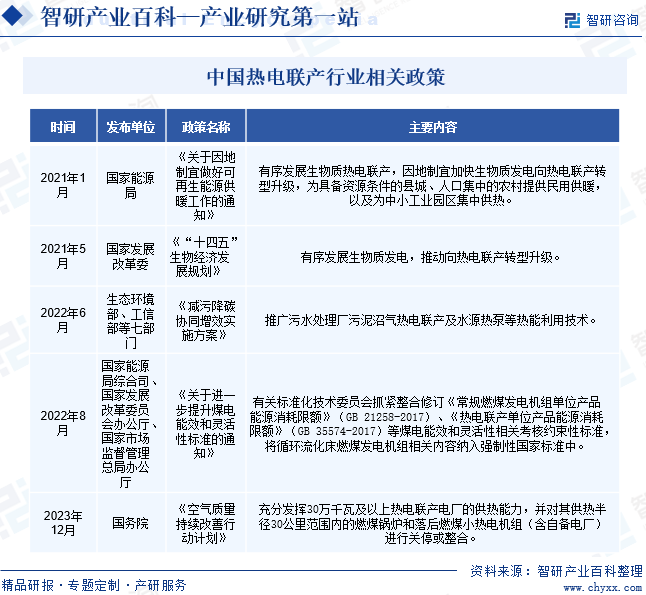

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–йј“еҠұгҖҒ规иҢғгҖҒжҢҮеҜјзғӯз”өиҒ”дә§иЎҢдёҡеҸ‘еұ•гҖӮ2022е№ҙ6жңҲпјҢз”ҹжҖҒзҺҜеўғйғЁгҖҒе·ҘдҝЎйғЁзӯүдёғйғЁй—ЁеҚ°еҸ‘гҖҠеҮҸжұЎйҷҚзўіеҚҸеҗҢеўһж•Ҳе®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒжҺЁе№ҝжұЎж°ҙеӨ„зҗҶеҺӮжұЎжіҘжІјж°”зғӯз”өиҒ”дә§еҸҠж°ҙжәҗзғӯжіөзӯүзғӯиғҪеҲ©з”ЁжҠҖжңҜгҖӮ2023е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠз©әж°”иҙЁйҮҸжҢҒз»ӯж”№е–„иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҸҗеҮәиҰҒе……еҲҶеҸ‘жҢҘ30дёҮеҚғз“ҰеҸҠд»ҘдёҠзғӯз”өиҒ”дә§з”өеҺӮзҡ„дҫӣзғӯиғҪеҠӣпјҢ并еҜ№е…¶дҫӣзғӯеҚҠеҫ„30е…¬йҮҢиҢғеӣҙеҶ…зҡ„зҮғз…Өй”…зӮүе’ҢиҗҪеҗҺзҮғз…Өе°Ҹзғӯз”өжңәз»„пјҲеҗ«иҮӘеӨҮз”өеҺӮпјүиҝӣиЎҢе…іеҒңжҲ–ж•ҙеҗҲгҖӮиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°пјҢе°ҶжңүеҠ©дәҺжҸҗй«ҳзғӯз”өиҒ”дә§йЎ№зӣ®зҡ„з»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠпјҢдҝғиҝӣиғҪжәҗеҲ©з”Ёе’ҢзҺҜеўғдҝқжҠӨзҡ„еҚҸи°ғеҸ‘еұ•гҖӮеҗҢж—¶пјҢиҝҷдәӣж”ҝзӯ–д№ҹе°ҶиҝӣдёҖжӯҘжҺЁеҠЁжҲ‘еӣҪзғӯз”өиҒ”дә§жҠҖжңҜзҡ„иҝӣжӯҘе’ҢжҲҗзҶҹпјҢдёәжңӘжқҘиғҪжәҗзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

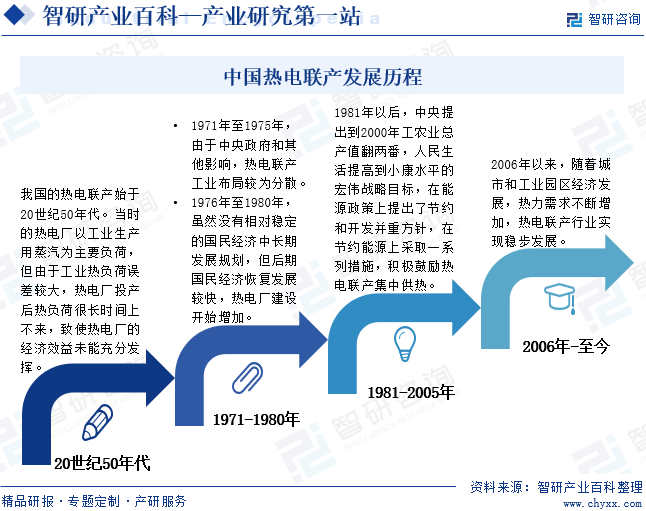

жҲ‘еӣҪзҡ„зғӯз”өиҒ”дә§е§ӢдәҺ20дё–зәӘ50е№ҙд»ЈгҖӮеҪ“ж—¶зҡ„зғӯз”өеҺӮд»Ҙе·Ҙдёҡз”ҹдә§з”Ёи’ёжұҪдёәдё»иҰҒиҙҹиҚ·пјҢдҪҶз”ұдәҺе·ҘдёҡзғӯиҙҹиҚ·иҜҜе·®иҫғеӨ§пјҢзғӯз”өеҺӮжҠ•дә§еҗҺзғӯиҙҹиҚ·еҫҲй•ҝж—¶й—ҙдёҠдёҚжқҘпјҢиҮҙдҪҝзғӯз”өеҺӮзҡ„з»ҸжөҺж•ҲзӣҠжңӘиғҪе……еҲҶеҸ‘жҢҘгҖӮ1971е№ҙиҮі1975е№ҙпјҢз”ұдәҺдёӯеӨ®ж”ҝеәңе’Ңе…¶д»–еҪұе“ҚпјҢзғӯз”өиҒ”дә§е·ҘдёҡеёғеұҖиҫғдёәеҲҶж•ЈгҖӮ1976е№ҙиҮі1980е№ҙпјҢиҷҪ然没жңүзӣёеҜ№зЁіе®ҡзҡ„еӣҪж°‘з»ҸжөҺдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’пјҢдҪҶеҗҺжңҹеӣҪж°‘з»ҸжөҺжҒўеӨҚеҸ‘еұ•иҫғеҝ«пјҢзғӯз”өеҺӮе»әи®ҫејҖе§ӢеўһеҠ гҖӮ1981е№ҙд»ҘеҗҺпјҢдёӯеӨ®жҸҗеҮәеҲ°2000е№ҙе·ҘеҶңдёҡжҖ»дә§еҖјзҝ»дёӨз•ӘпјҢдәәж°‘з”ҹжҙ»жҸҗй«ҳеҲ°е°Ҹеә·ж°ҙе№ізҡ„е®ҸдјҹжҲҳз•Ҙзӣ®ж ҮпјҢеңЁиғҪжәҗж”ҝзӯ–дёҠжҸҗеҮәдәҶиҠӮзәҰе’ҢејҖеҸ‘并йҮҚж–№й’ҲпјҢеңЁиҠӮзәҰиғҪжәҗдёҠйҮҮеҸ–дёҖзі»еҲ—жҺӘж–ҪпјҢз§ҜжһҒйј“еҠұзғӯз”өиҒ”дә§йӣҶдёӯдҫӣзғӯгҖӮ2006е№ҙд»ҘжқҘпјҢйҡҸзқҖеҹҺеёӮе’Ңе·ҘдёҡеӣӯеҢәз»ҸжөҺеҸ‘еұ•пјҢзғӯеҠӣйңҖжұӮдёҚж–ӯеўһеҠ пјҢзғӯз”өиҒ”дә§иЎҢдёҡе®һзҺ°зЁіжӯҘеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеҮҶе…ҘеЈҒеһ’

жҢүз…§вҖңд»Ҙзғӯе®ҡз”өвҖқзҡ„еҺҹеҲҷпјҢзғӯз”өиҒ”дә§йЎ№зӣ®йҖҡеёёд»Ҙдҫӣзғӯдёәдё»иҰҒд»»еҠЎпјҢ并з¬ҰеҗҲж”№е–„зҺҜеўғгҖҒиҠӮзәҰиғҪжәҗе’ҢжҸҗй«ҳдҫӣзғӯиҙЁйҮҸзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢдёҖе®ҡең°еҹҹиҢғеӣҙеҶ…зғӯз”өиҒ”дә§йЎ№зӣ®зҡ„ж•°йҮҸеҸҠ规模еқҮжңүйҷҗгҖӮжӯӨеӨ–пјҢзғӯз”өиҒ”дә§йЎ№зӣ®иҝҳйңҖиҰҒйҖҡиҝҮзӣёе…іж”ҝеәңдё»з®ЎйғЁй—ЁеҜ№еңҹең°гҖҒзҺҜдҝқгҖҒиҠӮиғҪиҜ„дј°зӯүеҗ„ж–№йқўзҡ„е®Ўжү№пјҢе°Өе…¶жҳҜеңЁзҺҜеўғдҝқжҠӨж–№йқўиҰҒжұӮиҫғй«ҳпјҢзғӯз”өиҒ”дә§йЎ№зӣ®е»әи®ҫеҝ…йЎ»йҮҮз”Ёз¬ҰеҗҲеӣҪ家зҺҜеўғдҝқжҠӨж ҮеҮҶзҡ„жҠҖжңҜпјҢ并еҸ–еҫ—зҺҜдҝқйғЁй—Ёзҡ„жү№еҮҶпјҢеҗ„зұ»жұЎжҹ“зү©д№ҹеҝ…йЎ»иҫҫж ҮжҺ’ж”ҫгҖӮеӣ жӯӨпјҢзғӯз”өиҒ”дә§йЎ№зӣ®йңҖиҰҒз»ҸиҝҮзӣёеҪ“дёҘж јзҡ„е®Ўжү№зЁӢеәҸпјҢе…·жңүиҫғй«ҳзҡ„еҮҶе…Ҙй—Ёж§ӣгҖӮ

2гҖҒзҺҜдҝқеЈҒеһ’

зғӯз”өиҒ”дә§д»Ҙз…ӨзӮӯдёәдё»иҰҒзҮғж–ҷпјҢеңЁз”ҹдә§иҝҮзЁӢдёӯдјҡдә§з”ҹеҗ«зЎ«гҖҒеҗ«зЎқзҡ„еәҹж°”гҖҒзІүе°ҳзӯүпјҢзғӯз”өиҒ”дә§з”ҹдә§дјҒдёҡеҝ…йЎ»е…·жңүз¬ҰеҗҲеӣҪ家зҺҜеўғдҝқжҠӨж ҮеҮҶзҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢеҸ–еҫ—зҺҜдҝқйғЁй—Ёзҡ„жү№еҮҶпјҢеҗ„зұ»жұЎжҹ“зү©жҺ’ж”ҫжҢҮж Үеҝ…йЎ»з¬ҰеҗҲзҺҜдҝқзӣ‘з®ЎиҰҒжұӮгҖӮеӣ жӯӨпјҢдёәдәҶдҪҝз”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„жұЎжҹ“зү©жҺ’ж”ҫжҢҮж ҮиҫҫеҲ°еӣҪ家зҺҜдҝқзӣ‘з®ЎиҰҒжұӮпјҢзғӯз”өиҒ”дә§дјҒдёҡеҝ…йЎ»жҠ•е…ҘеӨ§йҮҸиө„йҮ‘е»әи®ҫзҺҜдҝқеӨ„зҗҶи®ҫж–ҪпјҢдёҚж–ӯжҸҗй«ҳзҺҜдҝқе·ҘиүәпјҢиҝҷжҲҗдёәжҪңеңЁз«һдәүиҖ…зҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

3гҖҒиө„жң¬е’ҢжҠҖжңҜеЈҒеһ’

зғӯз”өиҒ”дә§еұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢзғӯз”өиҒ”дә§дјҒдёҡеңЁе»әи®ҫеҲқжңҹпјҢеҜ№еҺӮжҲҝгҖҒи®ҫеӨҮгҖҒз®ЎзҪ‘зӯүеӣәе®ҡиө„дә§жҠ•е…ҘиҫғеӨ§пјӣеңЁз”ҹдә§иҝҗиҗҘйҳ¶ж®өпјҢеҺҹжқҗж–ҷйҮҮиҙӯеҚ з”Ёиө„йҮ‘иҫғеӨ§пјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҝ…йЎ»е…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣд»ҘжҠөеҫЎз»ҸиҗҘйЈҺйҷ©гҖӮжӯӨеӨ–пјҢзғӯз”өиҒ”дә§д№ҹеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдёәдҝқиҜҒйЎ№зӣ®зҡ„еҸҜйқ зЁіе®ҡиҝҗиЎҢпјҢзғӯз”өиҒ”дә§йЎ№зӣ®ејҖеҸ‘еҸҠиҝҗиҗҘе…ЁиҝҮзЁӢеҜ№жҠҖжңҜиҰҒжұӮеқҮйқһеёёй«ҳпјҢйңҖиҰҒзғӯз”өиҒ”дә§дјҒдёҡе…·еӨҮдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢ并жӢҘжңүеұһдәҺзғӯз”өиҒ”дә§иЎҢдёҡдё“жңүзҡ„жҠҖжңҜдәәжүҚпјҢеҜ№дәҺзјәд№Ҹз»ҸйӘҢз§ҜзҙҜзҡ„ж–°иҝӣе…ҘиҖ…жһ„жҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зғӯз”өиҒ”дә§дёҠжёёдёәзғӯз”өиҒ”дә§зҮғж–ҷеҸҠжңәз»„и®ҫеӨҮпјҢе…¶дёӯпјҢзғӯз”өиҒ”дә§дё»иҰҒзҮғж–ҷеҢ…жӢ¬з…ӨзӮӯгҖҒеӨ©з„¶ж°”е’Ңз”ҹзү©иҙЁзӯүпјҢжңәз»„и®ҫеӨҮеҲҷеҢ…жӢ¬й”…зӮүгҖҒеҸ‘з”өжңәе’ҢжұҪиҪ®жңәзӯүгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёӯеӣҪеҺҹз…Өдә§йҮҸеҗҢжҜ”еўһй•ҝ2.9%иҮі46.6дәҝеҗЁпјҢз…ӨзӮӯдҪңдёәзғӯз”өиҒ”дә§иЎҢдёҡзҡ„йҮҚиҰҒзҮғж–ҷпјҢз…ӨзӮӯдә§йҮҸеўһй•ҝдёәзғӯз”өиҒ”дә§дјҒдёҡжҸҗй«ҳдҫӣзғӯиғҪеҠӣжҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮзғӯз”өиҒ”дә§дёӯжёёдё»иҰҒжҳҜз”өеҠӣе’Ңи’ёжұҪзҡ„з”ҹдә§гҖӮзғӯз”өиҒ”дә§дёӢжёёдё»иҰҒжҳҜеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬еұ…ж°‘дҫӣз”өдҫӣзғӯгҖҒеҚ°жҹ“гҖҒйҖ зәёгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒеҢ–е·ҘзӯүгҖӮзғӯз”өиҒ”дә§дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—е®Ҹж—Ҙж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—жҳҶиғҪж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸжқ°жЈ®з”ҹзү©иҙЁиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж№–еҚ—зңҒдёҮжңЁжұҮз”ҹзү©иҙЁзҮғж–ҷжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝиҫҫжәҗз”ҹзү©з§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—еҘҘ科з‘һдё°з”ҹзү©иҙЁжҠҖжңҜжңүйҷҗе…¬еҸё жөҷжұҹеҸҢеі°й”…зӮүеҲ¶йҖ жңүйҷҗе…¬еҸё иҝӘжЈ®(еёёе·һ)й”…зӮүжңүйҷҗе…¬еҸё жІіеҚ—ж°ёе…ҙй”…зӮүйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—зңҒеӨӘй”…й”…зӮүеҲ¶йҖ жңүйҷҗе…¬еҸё

еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—е®Ҹж—Ҙж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—жҳҶиғҪж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸжқ°жЈ®з”ҹзү©иҙЁиғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж№–еҚ—зңҒдёҮжңЁжұҮз”ҹзү©иҙЁзҮғж–ҷжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝиҫҫжәҗз”ҹзү©з§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—еҘҘ科з‘һдё°з”ҹзү©иҙЁжҠҖжңҜжңүйҷҗе…¬еҸё жөҷжұҹеҸҢеі°й”…зӮүеҲ¶йҖ жңүйҷҗе…¬еҸё иҝӘжЈ®(еёёе·һ)й”…зӮүжңүйҷҗе…¬еҸё жІіеҚ—ж°ёе…ҙй”…зӮүйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—зңҒеӨӘй”…й”…зӮүеҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®Ғжіўдё–иҢӮиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

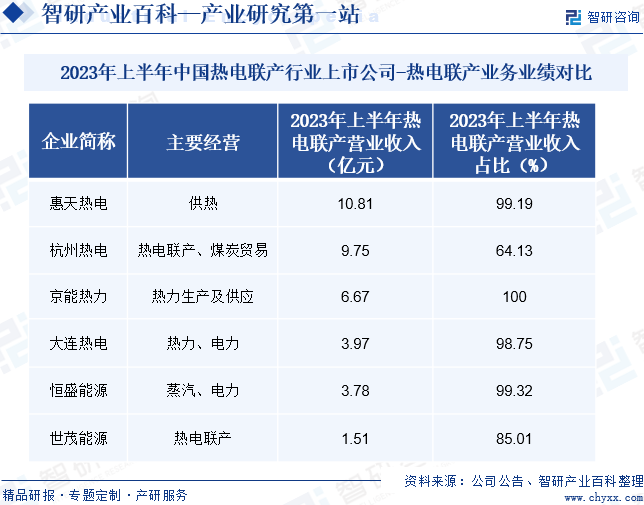

е®Ғжіўдё–иҢӮиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёе§ӢеҲӣдәҺ2003е№ҙпјҢдјҒдёҡзғӯз”өиҒ”дә§йЎ№зӣ®д»ҘзҮғз…Өе’Ңз”ҹжҙ»еһғеңҫдёәдё»иҰҒеҺҹж–ҷгҖӮдјҒдёҡйҖҡиҝҮз„ҡзғ§еӨ„зҗҶе°ҶеһғеңҫиҪ¬еҢ–дёәжё…жҙҒиғҪжәҗпјҢе®һзҺ°иө„жәҗзҡ„еҫӘзҺҜеҲ©з”ЁпјҢдә§е“ҒеҢ…жӢ¬з”өеҠӣе’Ңи’ёжұҪпјҢдёәе®ўжҲ·жҸҗдҫӣе·Ҙдёҡз”Ёи’ёжұҪд»ҘеҸҠ并зҪ‘з”өеҠӣгҖӮ2009е№ҙпјҢдјҒдёҡжҲҗеҠҹе®ҢжҲҗдёҖжңҹзғӯз”өиҒ”дә§йЎ№зӣ®е»әи®ҫпјҢ并дәҺ2011е№ҙе»әжҲҗжҠ•дә§дәҢжңҹеһғеңҫз„ҡзғ§йЎ№зӣ®пјҢжҲҗдёәеӣҪеҶ…иҫғж—©иҝӣе…Ҙеһғеңҫз„ҡзғ§зғӯз”өиҒ”дә§йўҶеҹҹзҡ„дјҒдёҡд№ӢдёҖгҖӮжҚ®з»ҹи®Ў2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзғӯз”өиҒ”дә§иҗҘ收иҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ11.18%иҮі1.51дәҝе…ғгҖӮе…¶дёӯпјҢзғӯеҠӣй”Җ售收е…Ҙдёә1.26дәҝе…ғпјҢз”өеҠӣй”Җ售收е…Ҙдёә0.25дәҝе…ғгҖӮдё»иҰҒжҳҜз…ӨзӮӯд»·ж јдёӢж»‘еҜјиҮҙдјҒдёҡи’ёжұҪй”Җе”®д»·ж јдёӢйҷҚпјҢеҪұе“ҚдјҒдёҡзғӯз”өиҒ”дә§дёҡеҠЎиҗҘ收гҖӮ

пјҲ2пјүжҒ’зӣӣиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҒ’зӣӣиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёе§ӢеҲӣдәҺ2007е№ҙпјҢдјҒдёҡдё»иҰҒеңЁи§„еҲ’зҡ„дҫӣзғӯеҢәеҹҹд»ҺдәӢзҮғз…Өзғӯз”өд»ҘеҸҠз”ҹзү©иҙЁзғӯз”өиҒ”дә§дёҡеҠЎпјҢдә§е“ҒеҢ…жӢ¬з”өеҠӣе’Ңи’ёжұҪгҖӮе…¶дёӯпјҢдјҒдёҡз”ҹдә§зҡ„з”өеҠӣдё»иҰҒй”Җе”®иҮіеӣҪ家з”өзҪ‘з»Ҳз«Ҝз”өеҠӣз”ЁжҲ·пјҢз”ҹдә§зҡ„и’ёжұҪдё»иҰҒдҫӣеә”иҮіеӣӯеҢәеҶ…зәәз»ҮеҚ°жҹ“гҖҒйҖ зәёгҖҒ家еұ…еҲ¶йҖ зӯүдјҒдёҡдҪҝз”ЁгҖӮзӣ®еүҚпјҢдјҒдёҡе·Із»ҸжҲҗеҠҹеңЁжөҷжұҹйҫҷжёёз»ҸжөҺејҖеҸ‘еҢәеҹҺеҢ—зүҮеҢәиҢғеӣҙеҶ…е®ҢжҲҗдё»иҰҒдҫӣзғӯз®ЎзҪ‘зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡиҝҳеңЁзҮғз…Өд»ҘеҸҠз”ҹзү©иҙЁзғӯз”өиҒ”дә§иҝҗиҗҘйўҶеҹҹз§ҜзҙҜдәҶдё°еҜҢзҡ„дёҡеҠЎз»ҸйӘҢпјҢе…ҲеҸ‘дјҳеҠҝиҫғдёәжҳҺжҳҫгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡи’ёжұҪдёҡеҠЎиҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ19.81%пјҢиҫҫеҲ°дёә2.59дәҝе…ғпјӣз”өеҠӣдёҡеҠЎиҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ33.33%иҮі0.7дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢиҝ…йҖҹеҸ‘еұ•пјҢзғӯз”өиҒ”дә§дјҒдёҡдёҚж–ӯеҠ еҝ«йЎ№зӣ®е»әи®ҫпјҢж»Ўи¶іе·Ҙдёҡе’Ңеұ…ж°‘йҮҮжҡ–зғӯеҠӣгҖҒз”өеҠӣйңҖжұӮпјҢд»ҺиҖҢжҺЁеҠЁжҲ‘еӣҪзғӯз”өиҒ”дә§иЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪзғӯз”өиҒ”дә§ж–°еўһиЈ…жңәе®№йҮҸиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ17.02%пјҢиҫҫеҲ°0.55дәҝеҚғз“ҰпјӣзҙҜи®ЎиЈ…жңәе®№йҮҸиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ10.09%пјҢзәҰ6дәҝеҚғз“ҰгҖӮ2023е№ҙ10жңҲпјҢй»‘йҫҷжұҹзңҒйҰ–家дҝ„ж°”зғӯз”өиҒ”дә§йЎ№зӣ®е®ҢжҲҗи®ҫеӨҮи°ғиҜ•пјҢйў„и®Ў2024е№ҙ9жңҲеҸҜе®һзҺ°е№¶зҪ‘еҸ‘з”өе’ҢдҫӣзғӯпјҢйЎ№зӣ®жҲҗеҠҹжҠ•дә§еҗҺпјҢе№ҙеҲ©з”Ёдҝ„зҪ—ж–ҜеӨ©з„¶ж°”иҫҫеҲ°3дәҝз«Ӣж–№зұіпјҢж–°еўһдҫӣзғӯиғҪеҠӣиҫҫ1200дёҮе№іж–№зұіпјҢжӣҙдёәйҮҚиҰҒзҡ„жҳҜпјҢжҜҸе№ҙеҮҸе°‘зўіжҺ’ж”ҫйҮҸй«ҳиҫҫ48дёҮеҗЁгҖӮйҡҸзқҖйЎ№зӣ®йҷҶз»ӯжҠ•дә§иҝҗиЎҢпјҢжҲ‘еӣҪзғӯз”өиҒ”дә§иЈ…жңәе®№йҮҸжңүжңӣ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

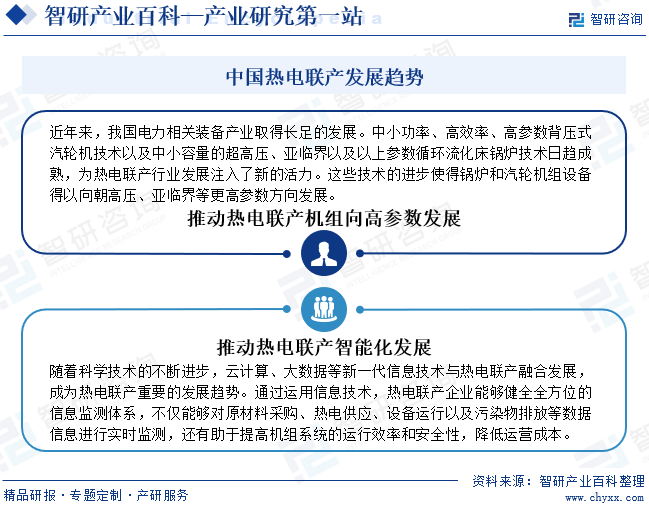

пјҲ1пјүиғҪжәҗз»“жһ„жҢҒз»ӯдјҳеҢ–

жҲ‘еӣҪжӯЈз§ҜжһҒеҸ‘еұ•еҸҜеҶҚз”ҹжё…жҙҒиғҪжәҗпјҢйҷҚдҪҺз…ӨзӮӯж¶Ҳиҙ№жҜ”йҮҚпјҢжҢҒз»ӯжҺЁеҠЁиғҪжәҗз»“жһ„дјҳеҢ–гҖӮиҖҢзғӯз”өиҒ”дә§еҸҜд»ҘеҒҡеҲ°й«ҳе“ҒиҙЁзғӯиғҪз”ЁдәҺеҸ‘з”өпјҢдёӯе“ҒиҙЁзғӯиғҪз”ЁдәҺе·Ҙдёҡз”ҹдә§пјҢдҪҺе“ҒиҙЁзғӯиғҪз”ЁдәҺдҫӣжҡ–пјҢзғӯиғҪеҲҶжўҜж¬ЎеҲ©з”ЁпјҢдҝғдҪҝиғҪжәҗж¶Ҳиҙ№жӣҙеҠ еҗҲзҗҶпјҢзғӯж•ҲзҺҮеҸҜд»ҘжҸҗй«ҳеҲ°80%д»ҘдёҠпјҢд»ҺиҖҢиҫҫеҲ°иҠӮиғҪгҖҒзҺҜдҝқгҖҒжҸҗй«ҳз»јеҗҲз»ҸжөҺж•ҲзӣҠзҡ„зӣ®зҡ„гҖӮеӣ жӯӨпјҢзғӯз”өиҒ”дә§иЎҢдёҡе…·жңүзӘҒеҮәзҡ„иҠӮиғҪзҺҜдҝқдјҳеҠҝпјҢжӣҙеҠ з¬ҰеҗҲжҲ‘еӣҪзҡ„й•ҝжңҹиғҪжәҗз»“жһ„дјҳеҢ–жҲҳз•ҘгҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢз§ҜжһҒжҺЁеҠЁзғӯз”өиҒ”дә§иЎҢдёҡзҡ„еҸ‘еұ•гҖӮдё»иҰҒеҢ…жӢ¬гҖҠвҖңеҚҒеӣӣдә”вҖқз”ҹзү©з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢе’ҢгҖҠз©әж°”иҙЁйҮҸжҢҒз»ӯж”№е–„иЎҢеҠЁи®ЎеҲ’гҖӢзӯүж”ҝзӯ–пјҢж—ЁеңЁйј“еҠұд»Ҙзғӯз”өиҒ”дә§зҡ„ж–№ејҸжҺЁиҝӣйӣҶдёӯдҫӣзғӯпјҢе®һзҺ°иҠӮиғҪйҷҚиҖ—пјҢеҮҸе°‘еӨ§ж°”жұЎжҹ“гҖӮиҝҷдәӣеҲ©еҘҪж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°пјҢдёәжҲ‘еӣҪзғӯз”өиҒ”дә§иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢдҝғиҝӣдәҶзғӯз”өиҒ”дә§иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүзғӯз”өиҒ”дә§жҠҖжңҜе’Ңдә§дёҡиғҪеҠӣжҳҫи‘—жҸҗй«ҳ

еңЁеёӮеңәйңҖжұӮе’Ңз«һдәүзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзғӯз”өиҒ”дә§и®ҫеӨҮеҲ¶йҖ дёҡжҠҖжңҜеҚҮзә§е’ҢеӣҪйҷ…еҢ–иҝӣзЁӢеҠ еҝ«гҖӮйҡҸзқҖжҠҖжңҜиҝӣжӯҘпјҢзғӯз”өиҒ”дә§й”…зӮүгҖҒжңәз»„д»·ж јдёӢйҷҚпјҢзғӯз”өиҒ”дә§жҲҗжң¬йҖҗжёҗйҷҚдҪҺгҖӮеҗҢж—¶пјҢзӣ®еүҚзғӯз”өиҒ”дә§иЎҢдёҡе№ҝжіӣйҮҮз”Ёзҡ„еҫӘзҺҜжөҒеҢ–еәҠй”…зӮүгҖҒй«ҳеҸӮж•°иғҢеҺӢжңәз»„дёҚд»…е…·жңүиғҪиҖ—дҪҺзҡ„дјҳеҠҝпјҢиҖҢдё”жҜ”д»ҘеҫҖдҪҺеҸӮж•°жңәз»„зғӯж•ҲзҺҮжӣҙй«ҳгҖҒеҸ‘з”өжӣҙеӨҡпјҢдә§дёҡж•ҲзҺҮе’Ңж•ҲзӣҠйғҪеӨ§еӨ§жҸҗй«ҳгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйЎ№зӣ®е»әи®ҫдёҺиҝҗиҗҘжҲҗжң¬й«ҳ

зғӯз”өиҒ”дә§йЎ№зӣ®зҡ„еҲқжңҹжҠ•иө„жҲҗжң¬еҫҲй«ҳпјҢзғӯз”өиҒ”дә§й”…зӮүгҖҒжұҪиҪ®жңәз»„еҸҠзӣёе…ій…ҚеҘ—и®ҫеӨҮзҡ„жҠ•е…ҘжҲҗжң¬гҖҒи®ҫи®ЎеҲ¶йҖ иҰҒжұӮиҫғй«ҳпјҢж–°е»әиҫғй«ҳдҫӣзғӯиғҪеҠӣзҡ„зғӯз”өиҒ”дә§йЎ№зӣ®иҮіе°‘йңҖжҠ•е…Ҙж•°дәҝе…ғпјҢ并且зӣёе…іи®ҫеӨҮеҗҺжңҹзҡ„з»ҙдҝ®гҖҒж”№йҖ иҙ№з”Ёд№ҹеҫҲй«ҳгҖӮд»Ҙз”ҹзү©иҙЁзғӯз”өиҒ”дә§дёәдҫӢпјҢиҷҪ然жҲ‘еӣҪеҶңжһ—еәҹејғзү©зӯүз”ҹзү©иҙЁзҮғж–ҷжҖ»йҮҸдё°еҜҢпјҢдҪҶжҳҜз”ҹзү©иҙЁзҮғж–ҷе…·жңүеҲҶеёғе№ҝгҖҒйҮҚйҮҸиҪ»гҖҒдҪ“з§ҜеӨ§гҖҒе“ҒиҙЁдёҚдёҖгҖҒеҚ•дҪҚд»·еҖјдҪҺгҖҒдёҚйҖӮе®ңй•ҝи·қзҰ»иҝҗиҫ“зӯүзү№зӮ№пјҢеҗҢж—¶жҒ¶еҠЈеӨ©ж°”гҖҒиҠӮеҒҮж—ҘзӯүйғҪеҸҜиғҪеҜјиҮҙзҮғж–ҷдҫӣеә”дёҚзЁіе®ҡгҖӮйғЁеҲҶең°еҢәз”ҹзү©иҙЁеҸ‘з”өйЎ№зӣ®еҲҶеёғеҜҶйӣҶпјҢеҶңжһ—еәҹејғзү©ж”¶иҙӯз«һдәүжҝҖзғҲпјҢдҪҝеҫ—收йӣҶжҲҗжң¬й«ҳпјҢзҮғж–ҷ收иҙӯеӣ°йҡҫгҖӮ

пјҲ2пјүзҺҜдҝқиҰҒжұӮйҖҗжӯҘжҸҗй«ҳ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҹҺеёӮеҢ–иҝӣзЁӢе’Ңе·ҘдёҡеҢ–иҝӣзЁӢдёҚж–ӯжҺЁиҝӣпјҢзҺҜеўғжұЎжҹ“ж—ҘзӣҠдёҘйҮҚпјҢж”ҝеәңеҜ№зҺҜдҝқй—®йўҳзҡ„йҮҚи§ҶзЁӢеәҰд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢиҝ‘е№ҙжқҘе·Із»ҸејҖе§ӢеҠ еӨ§еҜ№зҺҜеўғжұЎжҹ“зҡ„жІ»зҗҶеҠӣеәҰгҖӮжҖ»иҖҢиЁҖд№ӢпјҢзҺҜдҝқиҰҒжұӮзҡ„йҖҗжӯҘжҸҗй«ҳдҪҝеҫ—зғӯз”өиҒ”дә§дјҒдёҡе°ҶдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮе’ҢдҫӣзғӯеҸҜйқ жҖ§пјҢдҪҶд№ҹдјҡеҜјиҮҙзғӯз”өиҒ”дә§зӣёе…ідјҒдёҡзҺҜдҝқжҠ•е…ҘжҢҒз»ӯеўһеҠ пјҢиҝӣиҖҢжҸҗеҚҮзғӯз”өиҒ”дә§дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬гҖӮ

пјҲ3пјүз»ҸиҗҘжҲҗжң¬еҸ—з…Өд»·еҸҳеҠЁеҪұе“ҚиҫғеӨ§

еӨ§йғЁеҲҶзғӯз”өиҒ”дә§дјҒдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәз…ӨзӮӯпјҢиҝҷж„Ҹе‘ізқҖз…ӨзӮӯд»·ж јзҡ„еҸҳеҢ–еҜ№дјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬дә§з”ҹзӣҙжҺҘеҪұе“ҚгҖӮеҪ“еүҚгҖӮзғӯеҠӣд»·ж јжү§иЎҢз…ӨзғӯиҒ”еҠЁжңәеҲ¶пјҢиҝҷз§ҚжңәеҲ¶иғҪеңЁдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈзҮғз…Өд»·ж јжҢҒз»ӯеўһй•ҝеёҰжқҘзҡ„еҺӢеҠӣгҖӮ然иҖҢпјҢз”ұдәҺзҮғз…Өжңәз»„дёҠзҪ‘з”өд»·зӣёеҜ№зЁіе®ҡпјҢз…ӨзӮӯд»·ж јзҡ„жҢҒз»ӯдёҠж¶ЁдҪҝеҫ—зғӯз”өиҒ”дә§дјҒдёҡзҡ„жҲҗжң¬жҺ§еҲ¶еҸҳеҫ—иҫғдёәеӣ°йҡҫгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„еўһејәе’ҢиғҪжәҗз»“жһ„зҡ„и°ғж•ҙпјҢзғӯз”өиҒ”дә§иЎҢдёҡеңЁжҲ‘еӣҪеҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣж¶үи¶іиҝҷдёҖйўҶеҹҹпјҢе…¶дёӯеҢ…жӢ¬жғ еӨ©зғӯз”өгҖҒжқӯе·һзғӯз”өгҖҒдә¬иғҪзғӯеҠӣгҖҒеӨ§иҝһзғӯз”өе’ҢжҒ’зӣӣиғҪжәҗзӯүзҹҘеҗҚдјҒдёҡгҖӮйҡҸзқҖзғӯз”өиҒ”дә§дјҒдёҡж•°йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢеёӮеңәз«һдәүд№ҹж—ҘзӣҠеҠ еү§пјҢдёәдәҶеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүи„ұйў–иҖҢеҮәпјҢзғӯз”өиҒ”дә§дјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣпјҢ并еңЁжҠҖжңҜеҲӣж–°е’Ңз®ЎзҗҶдјҳеҢ–зӯүж–№йқўдёҚж–ӯжҺўзҙўпјҢд»ҺиҖҢжҺЁеҠЁзғӯз”өиҒ”дә§иЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮд»Һзғӯз”өиҒ”дә§дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢжғ еӨ©зғӯз”өзҡ„зғӯз”өиҒ”дә§дёҡеҠЎиҗҘдёҡ收е…Ҙдёә10.81дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„99.19%пјӣе…¶ж¬ЎжҳҜжқӯе·һзғӯз”өпјҢзғӯз”өиҒ”дә§дёҡеҠЎиҗҘдёҡ收е…Ҙдёә9.75дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„64.13%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠӣзӣёе…іиЈ…еӨҮдә§дёҡеҸ–еҫ—й•ҝи¶ізҡ„еҸ‘еұ•гҖӮдёӯе°ҸеҠҹзҺҮгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳеҸӮж•°иғҢеҺӢејҸжұҪиҪ®жңәжҠҖжңҜд»ҘеҸҠдёӯе°Ҹе®№йҮҸзҡ„и¶…й«ҳеҺӢгҖҒдәҡдёҙз•Ңд»ҘеҸҠд»ҘдёҠеҸӮж•°еҫӘзҺҜжөҒеҢ–еәҠй”…зӮүжҠҖжңҜж—Ҙи¶ӢжҲҗзҶҹпјҢдёәзғӯз”өиҒ”дә§иЎҢдёҡеҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮиҝҷдәӣжҠҖжңҜзҡ„иҝӣжӯҘдҪҝеҫ—й”…зӮүе’ҢжұҪиҪ®жңәз»„и®ҫеӨҮеҫ—д»Ҙеҗ‘жңқй«ҳеҺӢгҖҒдәҡдёҙз•Ңзӯүжӣҙй«ҳеҸӮж•°ж–№еҗ‘еҸ‘еұ•гҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺзғӯз”өиҒ”дә§иһҚеҗҲеҸ‘еұ•пјҢжҲҗдёәзғӯз”өиҒ”дә§йҮҚиҰҒзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйҖҡиҝҮиҝҗз”ЁдҝЎжҒҜжҠҖжңҜпјҢзғӯз”өиҒ”дә§дјҒдёҡиғҪеӨҹеҒҘе…Ёе…Ёж–№дҪҚзҡ„дҝЎжҒҜзӣ‘жөӢдҪ“зі»пјҢдёҚд»…иғҪеӨҹеҜ№еҺҹжқҗж–ҷйҮҮиҙӯгҖҒзғӯз”өдҫӣеә”гҖҒи®ҫеӨҮиҝҗиЎҢд»ҘеҸҠжұЎжҹ“зү©жҺ’ж”ҫзӯүж•°жҚ®дҝЎжҒҜиҝӣиЎҢе®һж—¶зӣ‘жөӢпјҢиҝҳжңүеҠ©дәҺжҸҗй«ҳжңәз»„зі»з»ҹзҡ„иҝҗиЎҢж•ҲзҺҮе’Ңе®үе…ЁжҖ§пјҢйҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ