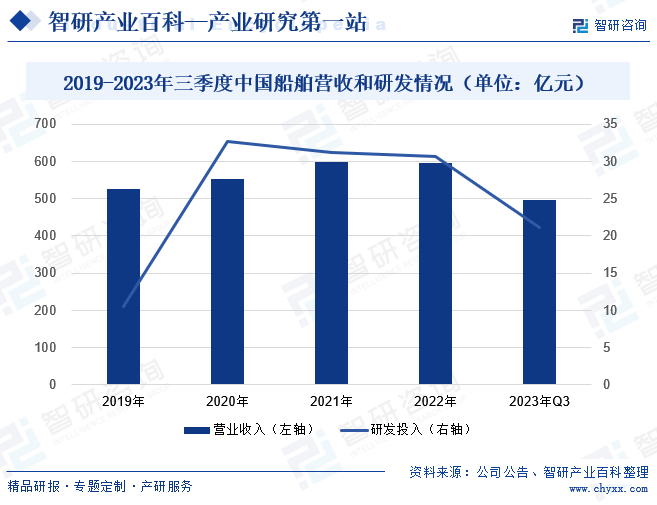

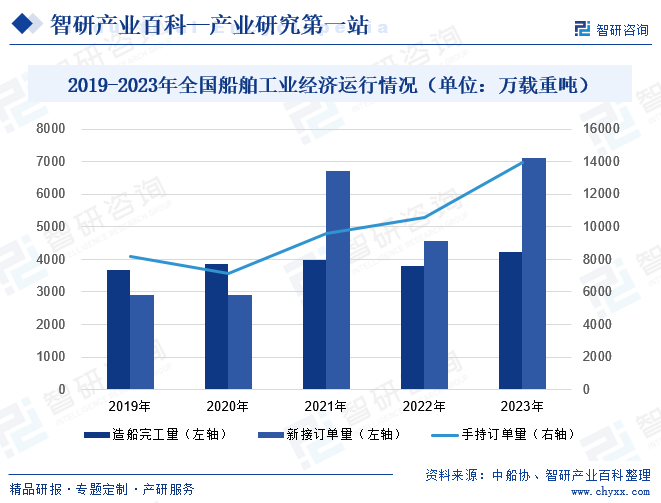

ж‘ҳиҰҒпјҡзӣ®еүҚе…ЁзҗғйҖ иҲ№еёӮеңәдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪгҖҒйҹ©еӣҪе’Ңж—Ҙжң¬гҖӮж №жҚ®дёӯиҲ№еҚҸж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸдёә4232дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.8%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә50.2%пјҢеҗҢжҜ”еўһеҠ 2.9дёӘзҷҫеҲҶзӮ№гҖӮеҗҢжңҹпјҢжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸдёә7120дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ56.4%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә66.6%пјҢеҗҢжҜ”еўһеҠ 11.4дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶пјҢжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸдёә13939дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ32.0%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә55.0%пјҢеҗҢжҜ”еўһеҠ 6.0дёӘзҷҫеҲҶзӮ№гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңЁе…Ёзҗғз»ҸжөҺжүҝеҺӢзҡ„жғ…еҶөдёӢпјҢдёӯеӣҪд»Қ然иғҪеӨҹдҝқжҢҒдё–з•ҢйҖ иҲ№еӨ§еӣҪзҡ„ең°дҪҚгҖӮ

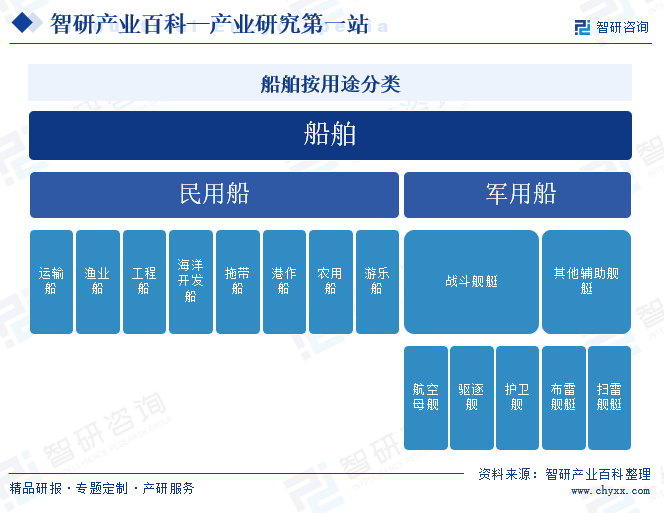

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҲ№иҲ¶жҳҜдёҖз§ҚиғҪиҲӘиЎҢжҲ–еҒңжіҠдәҺж°ҙеҹҹиҝӣиЎҢиҝҗиҫ“жҲ–дҪңдёҡзҡ„дәӨйҖҡе·Ҙе…·гҖӮиҲ№иҲ¶жҢүз”ЁйҖ”еҲҶзұ»еҸҜд»ҘеҲҶдёәж°‘з”ЁиҲ№е’ҢеҶӣз”ЁиҲ№гҖӮе…¶дёӯж°‘з”ЁиҲ№еҢ…жӢ¬иҝҗиҫ“иҲ№гҖҒжё”дёҡиҲ№гҖҒе·ҘзЁӢиҲ№гҖҒжө·жҙӢејҖеҸ‘иҲ№гҖҒжӢ–еёҰиҲ№гҖҒжёҜдҪңиҲ№гҖҒеҶңз”ЁиҲ№гҖҒжёёд№җиҲ№зӯүпјӣиҖҢеҶӣз”ЁиҲ№еҢ…жӢ¬жҲҳж–—иҲ°иүҮпјҲиҲӘз©әжҜҚиҲ°гҖҒй©ұйҖҗиҲ°гҖҒжҠӨеҚ«иҲ°зӯүпјүе’Ңе…¶д»–иҫ…еҠ©иҲ°иүҮпјҲеёғйӣ·гҖҒжү«йӣ·иҲ°иүҮзӯүпјүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

иҲ№иҲ¶дё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒйўҒеёғиҲ№иҲ¶иЎҢдёҡж ҮеҮҶпјҢдјҒдёҡеҝ…йЎ»йҒөе®Ҳзӣёе…іж ҮеҮҶгҖӮиҲ№иҲ¶еёӮеңәз®ЎзҗҶжңәжһ„иҝҳеҢ…жӢ¬еӣҪ家жө·дәӢеұҖгҖҒдёӯеӣҪиҲ№зә§зӨҫгҖҒдёӯеӣҪжё”дёҡиҲ№иҲ¶жЈҖйӘҢеұҖгҖҒдёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҚҸдјҡзӯүгҖӮ

еӣҪ家жө·дәӢеұҖдёәдәӨйҖҡиҝҗиҫ“йғЁзӣҙеұһиЎҢж”ҝжңәжһ„пјҢеұҘиЎҢж°ҙдёҠдәӨйҖҡе®үе…Ёзӣ‘зқЈз®ЎзҗҶгҖҒиҲ№иҲ¶еҸҠзӣёе…іж°ҙдёҠи®ҫж–ҪжЈҖйӘҢе’Ңзҷ»и®°гҖҒйҳІжӯўиҲ№иҲ¶жұЎжҹ“е’Ңжө·дәӢдҝқйҡңзӯүиЎҢж”ҝз®ЎзҗҶе’Ңжү§жі•иҒҢиҙЈгҖӮ

дёӯеӣҪиҲ№зә§зӨҫжҳҜдёӯеӣҪд»ҺдәӢиҲ№иҲ¶е…Ҙзә§жЈҖйӘҢдёҡеҠЎзҡ„дё“дёҡжңәжһ„пјҢдёәеӣҪйҷ…зҹҘеҗҚиҲ№зә§зӨҫгҖӮдёӯеӣҪиҲ№зә§зӨҫе’ҢеӣҪ家жө·дәӢеұҖдёӢеұһзҡ„еҗ„ең°иҲ№иҲ¶жЈҖйӘҢеұҖдё»иҰҒйҖҡиҝҮе®ЎжҹҘпјҲжё”дёҡиҲ№иҲ¶йҷӨеӨ–пјүи®ҫи®Ўеӣҫзәёе’ҢжЈҖйӘҢиҲ№иҲ¶е»әйҖ иҝҮзЁӢпјҢе®һзҺ°еҜ№иҲ№иҲ¶дјҒдёҡзҡ„зӣ‘з®ЎпјҢжҳҜиҲ№иҲ¶дјҒдёҡзҡ„дёҖзәҝзӣ‘з®ЎйғЁй—ЁгҖӮ

дёӯеӣҪжё”дёҡиҲ№иҲ¶жЈҖйӘҢеұҖйҡ¶еұһдәҺеҶңдёҡйғЁпјҢжҳҜжҲ‘еӣҪжё”дёҡиҲ№иҲ¶и®ҫи®Ўе’Ңе»әйҖ зҡ„з®ЎзҗҶйғЁй—ЁпјҢдё»иҰҒж №жҚ®зӣёе…іжё”дёҡиҲ№иҲ¶е»әйҖ 规иҢғпјҢиҙҹиҙЈеҜ№жё”дёҡиҲ№иҲ¶зҡ„и®ҫи®Ўе’Ңе»әйҖ иҝӣиЎҢе®ЎжҹҘе’ҢжЈҖйӘҢгҖӮ

дёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҚҸдјҡжҳҜжҢүе№ізӯүиҮӘж„ҝзҡ„еҺҹеҲҷз»„жҲҗзҡ„йқһиҗҘеҲ©жҖ§зҡ„е…ЁеӣҪжҖ§иҲ№иҲ¶е·ҘдёҡиЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢд»ҘжңҚеҠЎгҖҒиҮӘеҫӢгҖҒз»ҙжқғгҖҒеҚҸи°ғе’Ңзӣ‘зқЈдёәеҹәжң¬иҒҢиғҪгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

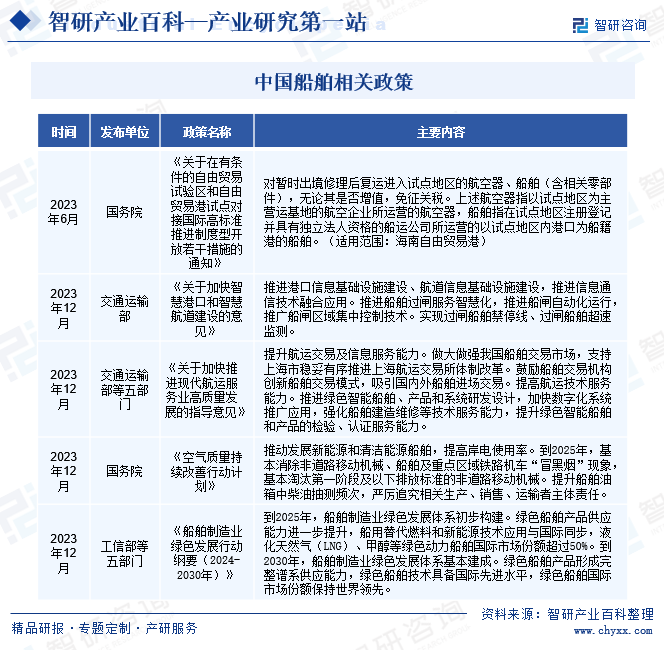

иҲ№иҲ¶еҲ¶йҖ дёҡдёҖзӣҙжҳҜжҲ‘еӣҪе·ҘдёҡеҸ‘еұ•зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮдёәдәҶжҺЁеҠЁзҺ°д»ЈиҲӘиҝҗжңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдәӨйҖҡиҝҗиҫ“йғЁзӯүдә”йғЁй—ЁдәҺ2023е№ҙ12жңҲеҚ°еҸ‘гҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁзҺ°д»ЈиҲӘиҝҗжңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖӮиҜҘжҢҮеҜјж„Ҹи§ҒжҳҺзЎ®жҸҗеҮәпјҢиҰҒжҺЁиҝӣз»ҝиүІжҷәиғҪиҲ№иҲ¶гҖҒдә§е“Ғе’Ңзі»з»ҹз ”еҸ‘и®ҫи®ЎпјҢеҠ еҝ«ж•°еӯ—еҢ–зі»з»ҹзҡ„жҺЁе№ҝеә”з”ЁгҖӮиҝҷдёҚд»…жңүеҲ©дәҺжҸҗй«ҳиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸпјҢ并дёәзҺҜдҝқдәӢдёҡеҒҡеҮәиҙЎзҢ®гҖӮеҗҢж—¶пјҢиҜҘжҢҮеҜјж„Ҹи§Ғејәи°ғиҰҒеҠ ејәиҲ№иҲ¶е»әйҖ з»ҙдҝ®зӯүжҠҖжңҜжңҚеҠЎиғҪеҠӣгҖӮиҝҷе°ҶжңүеҠ©дәҺжҸҗй«ҳиҲ№иҲ¶дјҒдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣпјҢжҸҗй«ҳиҲ№иҲ¶еҲ¶йҖ е’Ңз»ҙжҠӨзҡ„ж°ҙе№іе’ҢиҙЁйҮҸпјҢд»ҺиҖҢдҝғиҝӣж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжңҖеҗҺпјҢиҜҘжҢҮеҜјж„Ҹи§ҒиҝҳжҸҗеҮәиҰҒжҸҗеҚҮз»ҝиүІжҷәиғҪиҲ№иҲ¶е’Ңдә§е“Ғзҡ„жЈҖйӘҢгҖҒи®ӨиҜҒжңҚеҠЎиғҪеҠӣпјҢд»ҘдҝқйҡңйҖ иҲ№дјҒдёҡзҡ„иҙЁйҮҸж°ҙе№іпјҢдҝғиҝӣиҲ№иҲ¶иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮиҝҷдәӣжҺӘж–Ҫе°ҶдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡеёҰжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢжҺЁиҝӣиҲ№иҲ¶еҲ¶йҖ дёҡеҗ‘жҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–гҖҒеҸҜжҢҒз»ӯеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

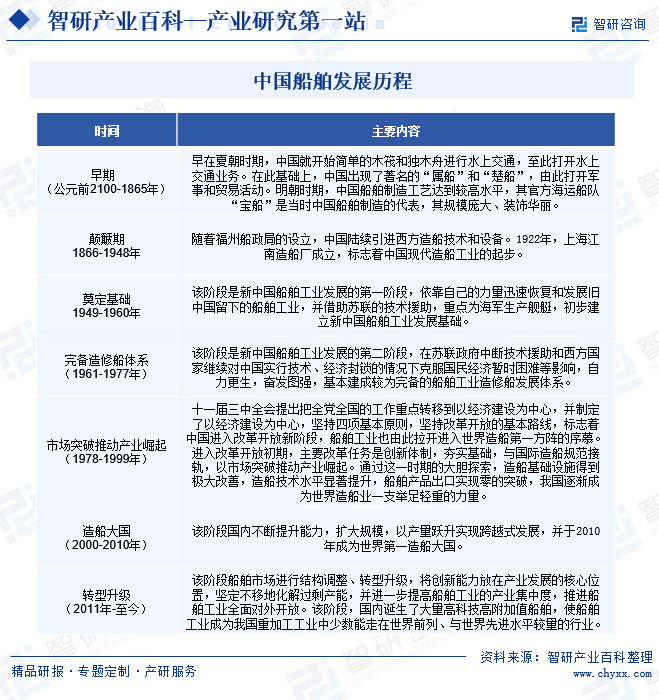

ж—©еңЁеӨҸжңқж—¶жңҹпјҢдёӯеӣҪе°ұејҖе§ӢдҪҝз”Ёз®ҖеҚ•зҡ„жңЁзӯҸе’ҢзӢ¬жңЁиҲҹиҝӣиЎҢж°ҙдёҠдәӨйҖҡгҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢдёӯеӣҪеҮәзҺ°дәҶи‘—еҗҚзҡ„вҖңеұһиҲ№вҖқе’ҢвҖңжҘҡиҲ№вҖқпјҢз”ұжӯӨејҖеұ•еҶӣдәӢе’Ңиҙёжҳ“жҙ»еҠЁгҖӮжҳҺжңқж—¶жңҹпјҢдёӯеӣҪиҲ№иҲ¶еҲ¶йҖ е·ҘиүәиҫҫеҲ°иҫғй«ҳж°ҙе№іпјҢе…¶е®ҳж–№жө·иҝҗиҲ№йҳҹвҖңе®қиҲ№вҖқжҳҜеҪ“ж—¶дёӯеӣҪиҲ№иҲ¶еҲ¶йҖ зҡ„д»ЈиЎЁпјҢ其规模еәһеӨ§гҖҒиЈ…йҘ°еҚҺдёҪгҖӮ

1866-1948е№ҙпјҢжё…жңқж—¶жңҹпјҢйҡҸзқҖзҰҸе·һиҲ№ж”ҝеұҖзҡ„и®ҫз«ӢпјҢдёӯеӣҪйҷҶз»ӯеј•иҝӣиҘҝж–№йҖ иҲ№жҠҖжңҜе’Ңи®ҫеӨҮгҖӮ1922е№ҙпјҢдёҠжө·жұҹеҚ—йҖ иҲ№еҺӮжҲҗз«ӢпјҢж Үеҝ—зқҖдёӯеӣҪзҺ°д»ЈйҖ иҲ№е·Ҙдёҡзҡ„иө·жӯҘгҖӮ

иҝӣе…Ҙж–°дёӯеӣҪж—¶жңҹпјҢ1949е№ҙ-1960е№ҙпјҢиҜҘйҳ¶ж®өжҳҜж–°дёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҸ‘еұ•зҡ„第дёҖйҳ¶ж®өпјҢдҫқйқ иҮӘе·ұзҡ„еҠӣйҮҸиҝ…йҖҹжҒўеӨҚе’ҢеҸ‘еұ•ж—§дёӯеӣҪз•ҷдёӢзҡ„иҲ№иҲ¶е·ҘдёҡпјҢ并еҖҹеҠ©иӢҸиҒ”зҡ„жҠҖжңҜжҸҙеҠ©пјҢйҮҚзӮ№дёәжө·еҶӣз”ҹдә§иҲ°иүҮпјҢеҲқжӯҘе»әз«Ӣж–°дёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҸ‘еұ•еҹәзЎҖгҖӮ

1961-1977е№ҙпјҢиҜҘйҳ¶ж®өжҳҜж–°дёӯеӣҪиҲ№иҲ¶е·ҘдёҡеҸ‘еұ•зҡ„第дәҢйҳ¶ж®өпјҢеңЁиӢҸиҒ”ж”ҝеәңдёӯж–ӯжҠҖжңҜжҸҙеҠ©е’ҢиҘҝж–№еӣҪ家继з»ӯеҜ№дёӯеӣҪе®һиЎҢжҠҖжңҜгҖҒз»ҸжөҺе°Ғй”Ғзҡ„жғ…еҶөдёӢе…ӢжңҚеӣҪж°‘з»ҸжөҺжҡӮж—¶еӣ°йҡҫзӯүеҪұе“ҚпјҢиҮӘеҠӣжӣҙз”ҹпјҢеҘӢеҸ‘еӣҫејәпјҢеҹәжң¬е»әжҲҗиҫғдёәе®ҢеӨҮзҡ„иҲ№иҲ¶е·ҘдёҡйҖ дҝ®иҲ№еҸ‘еұ•дҪ“зі»гҖӮ

1978е№ҙ-1999е№ҙпјҢеҚҒдёҖеұҠдёүдёӯе…ЁдјҡжҸҗеҮәжҠҠе…Ёе…ҡе…ЁеӣҪзҡ„е·ҘдҪңйҮҚзӮ№иҪ¬з§»еҲ°д»Ҙз»ҸжөҺе»әи®ҫдёәдёӯеҝғпјҢ并еҲ¶е®ҡдәҶд»Ҙз»ҸжөҺе»әи®ҫдёәдёӯеҝғпјҢеқҡжҢҒеӣӣйЎ№еҹәжң¬еҺҹеҲҷпјҢеқҡжҢҒж”№йқ©ејҖж”ҫзҡ„еҹәжң¬и·ҜзәҝпјҢж Үеҝ—зқҖдёӯеӣҪиҝӣе…Ҙж”№йқ©ејҖж”ҫж–°йҳ¶ж®өпјҢиҲ№иҲ¶е·Ҙдёҡд№ҹз”ұжӯӨжӢүејҖиҝӣе…Ҙдё–з•ҢйҖ иҲ№з¬¬дёҖж–№йҳөзҡ„еәҸж…•гҖӮиҝӣе…Ҙж”№йқ©ејҖж”ҫеҲқжңҹпјҢдё»иҰҒж”№йқ©д»»еҠЎжҳҜеҲӣж–°дҪ“еҲ¶пјҢеӨҜе®һеҹәзЎҖпјҢдёҺеӣҪйҷ…йҖ иҲ№и§„иҢғжҺҘиҪЁпјҢд»ҘеёӮеңәзӘҒз ҙжҺЁеҠЁдә§дёҡеҙӣиө·гҖӮйҖҡиҝҮиҝҷдёҖж—¶жңҹзҡ„еӨ§иғҶжҺўзҙўпјҢйҖ иҲ№еҹәзЎҖи®ҫж–Ҫеҫ—еҲ°жһҒеӨ§ж”№е–„пјҢйҖ иҲ№жҠҖжңҜж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢиҲ№иҲ¶дә§е“ҒеҮәеҸЈе®һзҺ°йӣ¶зҡ„зӘҒз ҙпјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәдё–з•ҢйҖ иҲ№дёҡдёҖж”Ҝдёҫи¶іиҪ»йҮҚзҡ„еҠӣйҮҸгҖӮ

2000-2010е№ҙпјҢиҜҘйҳ¶ж®өеӣҪеҶ…дёҚж–ӯжҸҗеҚҮиғҪеҠӣпјҢжү©еӨ§и§„жЁЎпјҢд»Ҙдә§йҮҸи·ғеҚҮе®һзҺ°и·Ёи¶ҠејҸеҸ‘еұ•пјҢ并дәҺ2010е№ҙжҲҗдёәдё–з•Ң第дёҖйҖ иҲ№еӨ§еӣҪгҖӮ

2011е№ҙиҮід»ҠпјҢиҜҘйҳ¶ж®өиҲ№иҲ¶еёӮеңәиҝӣиЎҢз»“жһ„и°ғж•ҙгҖҒиҪ¬еһӢеҚҮзә§пјҢе°ҶеҲӣж–°иғҪеҠӣж”ҫеңЁдә§дёҡеҸ‘еұ•зҡ„ж ёеҝғдҪҚзҪ®пјҢеқҡе®ҡдёҚ移ең°еҢ–и§ЈиҝҮеү©дә§иғҪпјҢ并иҝӣдёҖжӯҘжҸҗй«ҳиҲ№иҲ¶е·Ҙдёҡзҡ„дә§дёҡйӣҶдёӯеәҰпјҢжҺЁиҝӣиҲ№иҲ¶е·Ҙдёҡе…ЁйқўеҜ№еӨ–ејҖж”ҫгҖӮиҜҘйҳ¶ж®өпјҢеӣҪеҶ…иҜһз”ҹдәҶеӨ§йҮҸй«ҳ科жҠҖй«ҳйҷ„еҠ еҖјиҲ№иҲ¶пјҢдҪҝиҲ№иҲ¶е·ҘдёҡжҲҗдёәжҲ‘еӣҪйҮҚеҠ е·Ҙе·Ҙдёҡдёӯе°‘ж•°иғҪиө°еңЁдё–з•ҢеүҚеҲ—гҖҒдёҺдё–з•Ңе…Ҳиҝӣж°ҙе№іиҫғйҮҸзҡ„иЎҢдёҡгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒи®ҫи®Ўе’Ңз ”еҸ‘еЈҒеһ’

еҰӮд»ҠпјҢиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡзҡ„еёӮеңәйңҖжұӮи¶Ӣеҗ‘дёӘжҖ§еҢ–е’Ңе®ҡеҲ¶еҢ–пјҢй«ҳз«Ҝе®ўжҲ·зҡ„ж•°йҮҸйҖҗжёҗеўһеҠ гҖӮеӣ жӯӨпјҢиҲ№иҲ¶еҲ¶йҖ дјҒдёҡйңҖиҰҒе…·еӨҮејәеӨ§зҡ„и®ҫи®Ўз ”еҸ‘иғҪеҠӣпјҢд»ҘжҢүж—¶гҖҒдјҳиҙЁең°е®ҢжҲҗе®ўжҲ·и®ўеҚ•гҖӮи®ҫи®Ўз ”еҸ‘иғҪеҠӣе·Із»ҸжҲҗдёәиҲ№иҲ¶дјҒдёҡе®һзҺ°е·®ејӮеҢ–з«һдәүе’ҢжҸҗеҚҮж ёеҝғз«һдәүеҠӣзҡ„е…ій”®гҖӮ然иҖҢпјҢеҜ№дәҺж–°иҝӣе…Ҙзҡ„иҲ№иҲ¶дјҒдёҡжқҘиҜҙпјҢеңЁзҹӯжңҹеҶ…е…·еӨҮејәеӨ§зҡ„дә§е“Ғз ”еҸ‘дёҺи®ҫи®ЎиғҪеҠӣжҳҜдёҖйЎ№жҢ‘жҲҳгҖӮзјәд№Ҹз»ҸйӘҢе’Ңиө„жәҗзҡ„ж–°дјҒдёҡйҡҫд»Ҙж»Ўи¶іеҗ„зұ»й«ҳз«Ҝе®ўжҲ·зҡ„йңҖжұӮгҖӮ

2гҖҒйқһж ҮеҮҶеҢ–зҡ„еҲ¶йҖ еЈҒеһ’

иҲ№иҲ¶еёӮеңәйңҖжұӮеӨҡж ·еҢ–пјҢе®ўжҲ·еҜ№иҲ№иҲ¶дә§е“Ғзҡ„иҰҒжұӮеҗ„дёҚзӣёеҗҢгҖӮиҲ№иҲ¶еҲ¶йҖ дјҒдёҡйңҖиҰҒж №жҚ®е®ўжҲ·зҡ„иҰҒжұӮиҝӣиЎҢе®ҡеҲ¶еҢ–и®ҫи®Ўе’Ңз”ҹдә§пјҢиҖҢдёҚжҳҜз®ҖеҚ•ең°з”ҹдә§ж ҮеҮҶеҢ–дә§е“ҒгҖӮиҝҷе°ұеўһеҠ дәҶеҲ¶йҖ иҝҮзЁӢзҡ„еӨҚжқӮжҖ§е’ҢйҡҫеәҰгҖӮеҗҢж—¶пјҢиҲ№иҲ¶еҲ¶йҖ ж¶үеҸҠеҲ°еӨҡз§Қе·Ҙиүәе’ҢжҠҖжңҜпјҢеҰӮиҲ№дҪ“з»“жһ„и®ҫи®ЎгҖҒз„ҠжҺҘгҖҒж¶ӮиЈ…гҖҒз”өж°”зі»з»ҹзӯүгҖӮдёҚеҗҢзұ»еһӢзҡ„иҲ№иҲ¶жңүзқҖдёҚеҗҢзҡ„и®ҫи®ЎиҰҒжұӮе’ҢеҲ¶йҖ е·ҘиүәпјҢйңҖиҰҒдјҒдёҡе…·еӨҮе…Ёйқўзҡ„жҠҖжңҜиғҪеҠӣе’Ңдё“дёҡзҹҘиҜҶгҖӮиҝҷе°ұеҜ№дјҒдёҡзҡ„з ”еҸ‘е’ҢеҲ¶йҖ иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

3гҖҒиө„йҮ‘规模еЈҒеһ’

з”ҹдә§еҲ¶йҖ иҲ№иҲ¶зҡ„жҠ•иө„еӣһжҠҘжңҹйҖҡеёёеңЁ10е№ҙд»ҘдёҠпјҢиҖҢеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢз ”еҸ‘гҖҒз”ҹдә§е’ҢиҝҗиҗҘпјҢдҪҶеӣһжҠҘе‘ЁжңҹзӣёеҜ№иҫғй•ҝгҖӮиҝҷе°ұйңҖиҰҒдјҒдёҡе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢжҢҒд№…зҡ„з»ҸиҗҘиғҪеҠӣжқҘж”ҜжҢҒж•ҙдёӘз”ҹдә§е‘ЁжңҹгҖӮдё”иҲ№иҲ¶еҲ¶йҖ дёҡеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺзҺҜеўғзҡ„еҪұе“ҚиҫғеӨ§пјҢеҰӮе…Ёзҗғиҙёжҳ“еҪўеҠҝгҖҒеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮзӯүеӣ зҙ йғҪдјҡеҜ№иҲ№иҲ¶еёӮеңәдә§з”ҹйҮҚиҰҒеҪұе“ҚгҖӮдёҚзЁіе®ҡзҡ„з»ҸжөҺзҺҜеўғеҸҜиғҪеҜјиҮҙеёӮеңәйңҖжұӮдёӢйҷҚпјҢд»ҺиҖҢеҜ№иҲ№иҲ¶еҲ¶йҖ дјҒдёҡзҡ„иө„йҮ‘жөҒеҠЁе’ҢиһҚиө„иғҪеҠӣеёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҲ№иҲ¶дә§дёҡй“ҫдёҠжёёз«Ҝдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒиҲ№иҲ¶й…ҚеҘ—д»ҘеҸҠиҲ№иҲ¶и®ҫи®ЎжЁЎеқ—гҖӮеҺҹжқҗж–ҷдё»иҰҒд»Ҙй’ўжқҗдёәдё»пјӣиҲ№иҲ¶й…ҚеҘ—жҳҜжҢҮиЈ…й…ҚиҲ№иҲ¶жүҖйңҖиҰҒзҡ„еҗ„зұ»и®ҫеӨҮзҡ„жҖ»з§°пјҢеҢ…жӢ¬еҠЁеҠӣдё»жңәгҖҒиҲұе®Өи®ҫеӨҮе’Ңз”Іжқҝжңәжў°гҖҒйҖҡдҝЎеҜјиҲӘзі»з»ҹгҖҒз”өеҠӣз”өж°”и®ҫеӨҮзӯүпјӣиҲ№иҲ¶и®ҫи®ЎжҳҜжҢҮеҜ№еҗ„зұ»еһӢиҲ№еҸӘзҡ„и®ҫи®ЎгҖӮдёӯжёёдё»иҰҒд»ҘйҖ иҲ№еҺӮдёәдё»пјҢдё»иҰҒз”ҹдә§е’ҢеҲ¶йҖ иҲ№иҲ¶гҖӮдёӢжёёдё»иҰҒеҢ…жӢ¬жө·иҝҗгҖҒеӣҪйҳІеҶӣе·ҘгҖҒжө·жҙӢе·ҘзЁӢгҖҒжӢҶ/дҝ®иҲ№пјҢе…¶дёӯжө·иҝҗжүҖеҚ еёӮеңәд»ҪйўқжңҖеӨ§гҖӮиҲ№иҲ¶дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲ№иҲ¶йҮҚе·ҘйӣҶеӣўеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°еҠЁеҠӣжұҪиҪҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҪзҒ«йҖҡдҝЎз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”ө科жҷ®еӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡе…ү科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жө·е…°дҝЎж•°жҚ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲ№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚ—еҚҺе·Ҙдёҡи®ҫеӨҮе·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҫҷиҲ№иүҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·жіўйҮҚеһӢе·ҘзЁӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲ№иҲ¶йҮҚе·ҘйӣҶеӣўеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°еҠЁеҠӣжұҪиҪҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҪзҒ«йҖҡдҝЎз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”ө科жҷ®еӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡе…ү科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жө·е…°дҝЎж•°жҚ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲ№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚ—еҚҺе·Ҙдёҡи®ҫеӨҮе·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҫҷиҲ№иүҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·жіўйҮҚеһӢе·ҘзЁӢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

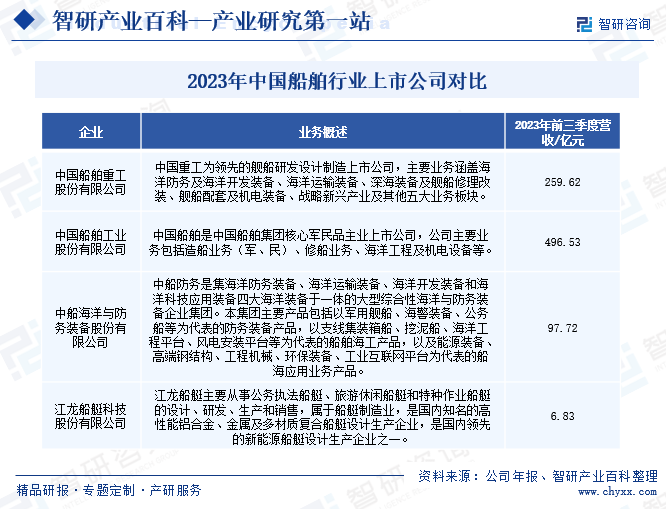

пјҲ1пјүдёӯеӣҪиҲ№иҲ¶е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҲ№иҲ¶е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪиҲ№иҲ¶йӣҶеӣўж——дёӢж ёеҝғеҶӣж°‘е“ҒдјҒдёҡпјҢжӢҘжңүе…ЁиЎҢдёҡжңҖдёәеӨҙйғЁзҡ„е…ҲиҝӣйҖ иҲ№иө„дә§пјҢйҖ иҲ№жҖ»йҮҸгҖҒйҖ жңәдә§йҮҸеёёе№ҙдҪҚеұ…е…ЁеӣҪ第дёҖгҖӮ2023е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪиҲ№иҲ¶иҗҘдёҡ收е…Ҙдёә497дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ28.80%пјӣз ”еҸ‘жҠ•е…Ҙдёә21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.99%гҖӮ2023е№ҙ12жңҲ15ж—ҘпјҢдёӯеӣҪиҲ№иҲ¶еӯҗе…¬еҸёдёҠжө·еӨ–й«ҳжЎҘжүҝз ”зҡ„вҖңиҲ№иҲ¶дёҖдҪ“дёүдҪҚж•°еӯ—и®ҫи®ЎжҠҖжңҜз ”з©¶еҸҠеә”з”ЁвҖқйЎ№зӣ®з»Ҹ专家иҜ„е®ЎиҫҫеҲ°дәҶд»»еҠЎд№ҰиҰҒжұӮпјҢиҝӣдёҖжӯҘжҸҗй«ҳе…¬еҸёеңЁиҲ№иҲ¶з§‘жҠҖеҲӣж–°иғҪеҠӣе’ҢиҮӘдё»еҸҜжҺ§еҸ‘еұ•иғҪеҠӣпјҢе…ЁйқўжҸҗеҚҮдёҠеёӮе…¬еҸёж ёеҝғз«һдәүеҠӣгҖӮ

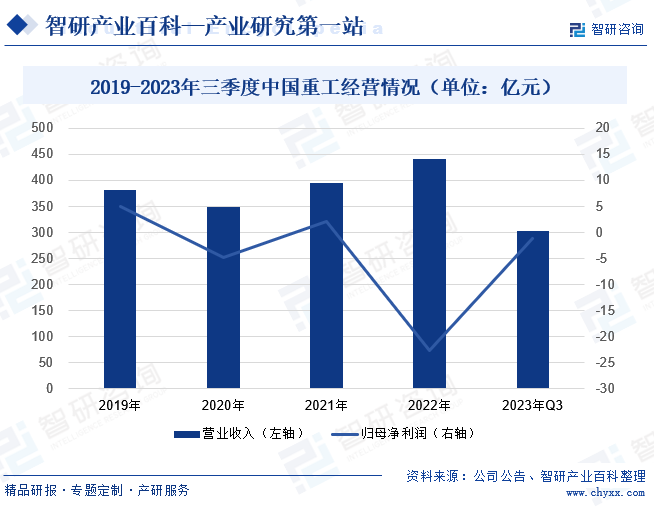

пјҲ2пјүдёӯеӣҪиҲ№иҲ¶йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҲ№иҲ¶йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜйўҶе…Ҳзҡ„иҲ°иҲ№з ”еҸ‘и®ҫи®ЎеҲ¶йҖ е…¬еҸёпјҢдёҡеҠЎйўҶеҹҹеҢ…жӢ¬еҶӣе·Ҙе’Ңж°‘з”ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёе…ұжүҝжҺҘж°‘иҲ№37иүҳпјҢ353дёҮиҪҪйҮҚеҗЁпјҢжүӢжҢҒи®ўеҚ•дёӯпјҢз»ҝиүІе’Ңдёӯй«ҳз«ҜиҲ№еһӢеҚ жҜ”зЁіжӯҘжҸҗеҚҮгҖӮеҗҢжңҹпјҢдёӯеӣҪйҮҚе·Ҙе…ұе®Ңе·Ҙж°‘иҲ№21иүҳпјҢ298.5дёҮиҪҪйҮҚеҗЁпјҢеёҰеҠЁе…¬еҸёиҗҘ收еўһй•ҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯеӣҪйҮҚе·ҘиҗҘдёҡ收е…Ҙдёә303дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.72%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә-1дәҝе…ғпјҢдё»иҰҒз”ұдәҺе…¬еҸёж·ұе…Ҙе®һж–ҪвҖңжҲҗжң¬е·ҘзЁӢвҖқпјҢжҢҒз»ӯеҺӢйҷҚеҲ¶йҖ жҲҗжң¬пјҢжҸҗй«ҳз”ҹдә§ж•ҲзӣҠзҡ„еҗҢж—¶пјҢжҸҗеҚҮе…¬еҸёж ёеҝғз«һдәүеҠӣгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зӣ®еүҚе…ЁзҗғйҖ иҲ№еёӮеңәдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪгҖҒйҹ©еӣҪе’Ңж—Ҙжң¬гҖӮж №жҚ®дёӯиҲ№еҚҸж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸдёә4232дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ11.8%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә50.2%пјҢеҗҢжҜ”еўһеҠ 2.9дёӘзҷҫеҲҶзӮ№гҖӮеҗҢжңҹпјҢжҲ‘еӣҪж–°жҺҘи®ўеҚ•йҮҸдёә7120дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ56.4%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә66.6%пјҢеҗҢжҜ”еўһеҠ 11.4дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶пјҢжҲ‘еӣҪжүӢжҢҒи®ўеҚ•йҮҸдёә13939дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ32.0%пјӣе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә55.0%пјҢеҗҢжҜ”еўһеҠ 6.0дёӘзҷҫеҲҶзӮ№гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңЁе…Ёзҗғз»ҸжөҺжүҝеҺӢзҡ„жғ…еҶөдёӢпјҢдёӯеӣҪд»Қ然иғҪеӨҹдҝқжҢҒдё–з•ҢйҖ иҲ№еӨ§еӣҪзҡ„ең°дҪҚгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪйҖ иҲ№дёҡзҡ„й«ҳж•ҲзҺҮе’Ңз«һдәүеҠӣгҖӮдёӯеӣҪйҖ иҲ№дјҒдёҡдёҚж–ӯжҸҗй«ҳжҠҖжңҜж°ҙе№ігҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢ并иғҪеӨҹж»Ўи¶іеӣҪеҶ…еӨ–е®ўжҲ·зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢдёӯеӣҪж”ҝеәңд№ҹйҮҮеҸ–дәҶдёҖзі»еҲ—ж”ҜжҢҒж”ҝзӯ–пјҢдёәйҖ иҲ№дёҡжҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҜжҢҒгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

жҲ‘еӣҪж”ҝеәңеҜ№иҲ№иҲ¶иЎҢдёҡз»ҷдәҲдәҶй«ҳеәҰе…іжіЁе’Ңж”ҜжҢҒгҖӮйҖҡиҝҮеҲ¶е®ҡдә§дёҡ规еҲ’гҖҒжҸҗдҫӣиҙўж”ҝиө„йҮ‘е’Ңдјҳжғ ж”ҝзӯ–зӯүж–№ејҸпјҢж”ҝеәңз§ҜжһҒжҺЁеҠЁиҲ№иҲ¶иЎҢдёҡеҸ‘еұ•пјҢйј“еҠұжҠҖжңҜеҲӣж–°е’ҢиҪ¬еһӢеҚҮзә§гҖӮж”ҝеәңйј“еҠұиҲ№иҲ¶дјҒдёҡеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮйҖҡиҝҮе»әз«Ӣз§‘з ”е№іеҸ°гҖҒи®ҫз«Ӣдё“йЎ№иө„йҮ‘д»ҘеҸҠжҸҗдҫӣзЁҺ收е’ҢиҙўеҠЎж”ҜжҢҒзӯүжҺӘж–ҪпјҢдҝғиҝӣжҠҖжңҜеҲӣж–°е’Ңж–°дә§е“Ғзҡ„ејҖеҸ‘гҖӮж”ҝеәңйј“еҠұиҲ№иҲ¶дјҒдёҡиҝӣиЎҢеҗҲдҪңдёҺйӣҶзҫӨе»әи®ҫпјҢдҝғиҝӣдә§дёҡй“ҫдёҠдёӢжёёзҡ„еҚҸеҗҢеҸ‘еұ•гҖӮйҖҡиҝҮжҸҗдҫӣеңҹең°гҖҒеҹәзЎҖи®ҫж–Ҫе’Ңж”ҝзӯ–ж”ҜжҢҒзӯүжҺӘж–ҪпјҢдҝғиҝӣиҲ№иҲ¶еҲ¶йҖ е’Ңзӣёе…ій…ҚеҘ—дә§дёҡзҡ„йӣҶиҒҡеҸ‘еұ•гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮиҫғеӨ§

дёӯеӣҪиҲ№иҲ¶иЎҢдёҡеңЁеӣҪеҶ…еӨ–еёӮеңәеқҮжӢҘжңүе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮеӣҪеҶ…еёӮеңәйңҖжұӮж—әзӣӣпјҢиҖҢдё”йҡҸзқҖж”ҝеәңзҡ„еҠ еӨ§еҹәзЎҖи®ҫж–ҪжҠ•иө„еҠӣеәҰе’ҢжҺЁеҠЁжө·жҙӢз»ҸжөҺеҸ‘еұ•пјҢиҝҷдёҖи¶ӢеҠҝе°ҶиҝӣдёҖжӯҘеҠ ејәгҖӮеҗҢж—¶пјҢдёӯеӣҪеҲ¶йҖ дёҡеҹәзЎҖе®Ңе–„пјҢдә§е“ҒеёӮеңәеңЁжө·еӨ–еӨ§еҸ—ж¬ўиҝҺпјҢиҝҷжһҒеӨ§еёҰеҠЁдәҶжө·иҝҗеёӮеңәйңҖжұӮпјҢд»ҺиҖҢеёҰеҠЁдәҶиҲ№иҲ¶йңҖжұӮзҡ„еўһй•ҝгҖӮжӯӨеӨ–пјҢдёӯеӣҪз§ҜжһҒжҺЁиҝӣдёҖеёҰдёҖи·ҜеҖЎи®®пјҢдёәиҲ№иҲ¶иЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮиҲ№иҲ¶дјҒдёҡеҸҜд»ҘеҸӮдёҺеӣҪйҷ…еҗҲдҪңйЎ№зӣ®пјҢжү©еӨ§жө·еӨ–еёӮеңәд»ҪйўқпјҢжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣгҖӮеҗҢж—¶пјҢж”ҝеәңд№ҹеҠ ејәжҠҖжңҜеҲӣж–°ж”ҜжҢҒпјҢйј“еҠұдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳиҮӘдё»еҲӣж–°иғҪеҠӣпјҢд»Ҙж»Ўи¶іеӣҪеҶ…еӨ–еёӮеңәеҜ№й«ҳе“ҒиҙЁгҖҒй«ҳжҠҖжңҜеҗ«йҮҸиҲ№иҲ¶дә§е“Ғзҡ„дёҚж–ӯеўһй•ҝйңҖжұӮгҖӮ

пјҲ3пјүе·Ҙиүәж°ҙе№іж—Ҙи¶ӢжҲҗзҶҹ

дёӯеӣҪиҲ№иҲ¶иЎҢдёҡеңЁеӨҡдёӘйўҶеҹҹеұ•зҺ°дәҶйӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣгҖӮйҰ–е…ҲжҳҜйҖ иҲ№йўҶеҹҹпјҢдёӯеӣҪзҡ„йҖ иҲ№дјҒдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз«һдәүеҠӣгҖӮиҝҷдҪҝеҫ—дёӯеӣҪжҲҗдёәе…ЁзҗғйҖ иҲ№е®Ңе·ҘйҮҸжңҖеӨ§зҡ„еӣҪ家д№ӢдёҖгҖӮеҗҢж—¶пјҢдёӯеӣҪйҖ иҲ№дјҒдёҡиҝҳеңЁиҲ№иҲ¶и®ҫи®ЎгҖҒз»“жһ„жқҗж–ҷгҖҒиҲ№иҲ¶ж–Ҫе·Ҙе·Ҙиүәзӯүж–№йқўеҸ–еҫ—дәҶжҳҫи‘—иҝӣеұ•пјҢжҺЁеҠЁзқҖж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢдёӯеӣҪеңЁжө·жҙӢе·ҘзЁӢйўҶеҹҹд№ҹиЎЁзҺ°еҮәиүІгҖӮдёӯеӣҪзҡ„жө·жҙӢе·ҘзЁӢдјҒдёҡз§ҜжһҒеҸӮдёҺеӣҪеҶ…еӨ–зҡ„жө·жҙӢе·ҘзЁӢйЎ№зӣ®пјҢеҰӮжө·дёҠйЈҺз”өгҖҒжө·жҙӢзҹіжІ№ејҖеҸ‘зӯүгҖӮйҖҡиҝҮжҠҖжңҜеҲӣж–°е’Ңз»ҸйӘҢз§ҜзҙҜпјҢдёӯеӣҪдјҒдёҡеңЁжө·жҙӢе·ҘзЁӢи®ҫи®ЎгҖҒж–Ҫе·Ҙе’Ңиҝҗз»ҙж–№йқўе…·еӨҮдәҶдёҖе®ҡзҡ„дјҳеҠҝпјҢдёәжө·жҙӢз»ҸжөҺзҡ„еҸ‘еұ•еҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮжӯӨеӨ–пјҢдёӯеӣҪзҡ„иҲ№иҲ¶и®ҫеӨҮеҲ¶йҖ дёҡд№ҹе…·еӨҮеҫҲй«ҳзҡ„жҠҖжңҜж°ҙе№ігҖӮдёӯеӣҪиҲ№иҲ¶и®ҫеӨҮеҲ¶йҖ дјҒдёҡеңЁдё»жңәгҖҒиҫ…жңәгҖҒиҲ№з”Ёз”өеҷЁзӯүйўҶеҹҹеҸ–еҫ—дәҶйҮҚиҰҒзӘҒз ҙпјҢдёәиҲ№иҲ¶иЎҢдёҡжҸҗдҫӣдәҶй«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪзҡ„и®ҫеӨҮдә§е“ҒгҖӮиҝҷдҪҝеҫ—дёӯеӣҪиҲ№иҲ¶дјҒдёҡеңЁеӣҪеҶ…еӨ–еёӮеңәдёҠе…·еӨҮдәҶз«һдәүдјҳеҠҝпјҢдёәдёӯеӣҪиҲ№иҲ¶иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиө„йҮ‘еҺӢеҠӣ

иҲ№иҲ¶еҲ¶йҖ жҳҜдёҖйЎ№йңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…Ҙзҡ„иЎҢдёҡпјҢеҢ…жӢ¬з ”еҸ‘гҖҒз”ҹдә§и®ҫж–Ҫе’ҢиҝҗиҗҘзӯүж–№йқўгҖӮ然иҖҢпјҢдёӯеӣҪиҲ№иҲ¶дјҒдёҡйқўдёҙзқҖиө„йҮ‘еЈҒеһ’е’ҢиһҚиө„йҡҫеәҰиҫғй«ҳзҡ„й—®йўҳпјҢе°Өе…¶жҳҜдёӯе°ҸеһӢдјҒдёҡгҖӮеңЁз”ҹдә§и®ҫж–Ҫж–№йқўпјҢдёӯеӣҪиҲ№иҲ¶дјҒдёҡйңҖиҰҒжө·йҮҸзҡ„иө„йҮ‘з”ЁдәҺе»әи®ҫзҺ°д»ЈеҢ–зҡ„з”ҹдә§еҹәең°е’Ңи®ҫж–ҪгҖӮ然иҖҢпјҢз”ұдәҺиЎҢдёҡз«һдәүжҝҖзғҲгҖҒеёӮеңәеҸҳеҢ–еҝ«йҖҹзӯүеҺҹеӣ пјҢз”ҹдә§и®ҫж–Ҫзҡ„жҠ•иө„йЈҺйҷ©зӣёеҜ№иҫғй«ҳгҖӮ

пјҲ2пјүе…ЁзҗғиҲӘиҝҗеёӮеңәзҡ„дёҚзЎ®е®ҡжҖ§

е…ЁзҗғиҲӘиҝҗеёӮеңәзҡ„жіўеҠЁжҖ§еҜ№иҲ№иҲ¶дјҒдёҡзҡ„з”ҹдә§е’Ңй”Җе”®еёҰжқҘдәҶе·ЁеӨ§зҡ„дёҚзЎ®е®ҡжҖ§гҖӮиҙ§иҝҗйҮҸгҖҒжІ№д»·е’ҢжұҮзҺҮзӯүеӣ зҙ йғҪдјҡеҜ№иҲ№иҲ¶дјҒдёҡдә§з”ҹеҪұе“ҚпјҢз»ҷдјҒдёҡдёҡз»©еёҰжқҘжӣҙеӨҡеҺӢеҠӣгҖӮеҗҢж—¶пјҢеңЁе…Ёзҗғз»ҸжөҺеҪўеҠҝзҡ„дёҚзЎ®е®ҡжҖ§пјҢеҸҜиғҪеҜјиҮҙе…ЁзҗғиҲ№иҲ¶еёӮеңәйңҖжұӮдёӢйҷҚпјҢиҝӣиҖҢеҜ№дёӯеӣҪиҲ№иҲ¶дјҒдёҡйҖ жҲҗеҪұе“ҚпјҢеҢ…жӢ¬е…Ёзҗғиҙёжҳ“ж‘©ж“Ұе’ҢдҝқжҠӨдё»д№үж”ҝзӯ–зҡ„еҠ еү§еҸҜиғҪеҜјиҮҙиҙёжҳ“еЈҒеһ’еўһеҠ пјҢиҝӣиҖҢйҷҗеҲ¶дәҶиҲ№иҲ¶дјҒдёҡзҡ„еӣҪйҷ…еёӮеңәжӢ“еұ•е’Ңи®ўеҚ•еўһй•ҝгҖӮ

пјҲ3пјүе…ЁзҗғзҺҜдҝқ法规дёҘеҺү

йҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮе’ҢзҺҜдҝқ法规зҡ„ж—ҘзӣҠдёҘж јпјҢиҲ№иҲ¶иЎҢдёҡд№ҹеҸ—еҲ°дәҶеҫҲеӨ§зҡ„еҪұе“ҚгҖӮиҲ№иҲ¶жҺ’ж”ҫжҲҗдёәзҺҜдҝқзӣ‘з®Ўзҡ„йҮҚзӮ№пјҢеҗ„еӣҪж”ҝеәңзә·зә·еҮәеҸ°дәҶйҷҗеҲ¶иҲ№иҲ¶жҺ’ж”ҫзҡ„зҺҜдҝқ法规е’Ңж ҮеҮҶгҖӮиҝҷдәӣ规е®ҡз»ҷиҲ№иҲ¶еҲ¶йҖ е’ҢиҲӘиҝҗеёҰжқҘдәҶжҢ‘жҲҳпјҢиҲ№иҲ¶дјҒдёҡйңҖиҰҒеҠ ејәзҺҜдҝқжҠҖжңҜз ”еҸ‘пјҢз§ҜжһҒжҺЁеҠЁз»ҝиүІиҲ№иҲ¶е’ҢдҪҺзўіжҠҖжңҜзҡ„еҸ‘еұ•пјҢд»Ҙж»Ўи¶іе…ЁзҗғзҺҜдҝқиҰҒжұӮпјҢ并дёәеҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәиҙЎзҢ®гҖӮ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪиҲ№иҲ¶йӣҶеӣўжңүйҷҗе…¬еҸёдҪңдёәжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢж——дёӢжӢҘжңүдёӯеӣҪйҮҚе·ҘгҖҒдёӯеӣҪиҲ№иҲ¶гҖҒдёӯиҲ№йҳІеҠЎзӯүдёҠеёӮе…¬еҸёпјҢд»…2023е№ҙеүҚдёүеӯЈеәҰпјҢиҝҷдёү家дёҠеёӮе…¬еҸёзҡ„иҗҘ收е°ұиҫҫеҲ°дәҶ853.87дәҝе…ғпјҢе……еҲҶиҜҒжҳҺдәҶе…¶еңЁиЎҢдёҡдёӯзҡ„з«һдәүдјҳеҠҝгҖӮдёәдәҶжҺЁеҠЁеҗ„йЎ№дёҡеҠЎеҒҘеә·жңүеәҸеҸ‘еұ•пјҢдёӯеӣҪиҲ№иҲ¶йӣҶеӣўйҖҡиҝҮжҺ§иӮЎеӯҗе…¬еҸёзҡ„ж–№ејҸеңЁеҗ„дёӘйўҶеҹҹеёғеұҖдёҡеҠЎгҖӮиҝҷз§ҚеёғеұҖж–№ејҸеҸҜд»Ҙжңүж•ҲжҸҗй«ҳж•ҙдҪ“зҡ„еёӮеңәз«һдәүеҠӣе’ҢжҠөжҠ—йЈҺйҷ©иғҪеҠӣпјҢиҝӣиҖҢдҝқжҢҒдјҒдёҡзҡ„йўҶе…ҲдјҳеҠҝпјҢеңЁеӣҪйҷ…з«һдәүдёӯеҸҜд»Ҙе……еҲҶеҲ©з”ЁиүҜеҘҪиө„жәҗеЈ®еӨ§еӣҪеҶ…е®һеҠӣгҖӮиҷҪ然新еһӢеҺӮе•Ҷзә·зә·иҝӣе…ҘеёӮеңәпјҢеёҰеҠЁжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ иЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰеҮәзҺ°дәҶе°Ҹе№…дёӢйҷҚпјҢдҪҶж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪиҲ№иҲ¶еҲ¶йҖ дёҡзҡ„еёӮеңәйӣҶдёӯеәҰд»Қ然дҝқжҢҒиҫғй«ҳж°ҙе№ігҖӮдёӯеӣҪиҲ№иҲ¶йӣҶеӣўжңүйҷҗе…¬еҸёдҪңдёәиЎҢдёҡйҫҷеӨҙпјҢе°Ҷй•ҝжңҹдҝқжҢҒе…¶дјҳеҠҝең°дҪҚпјҢ并дёҺеҗҺз»ӯз«һдәүиҖ…жӢүејҖжҳҺжҳҫе·®и·қгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

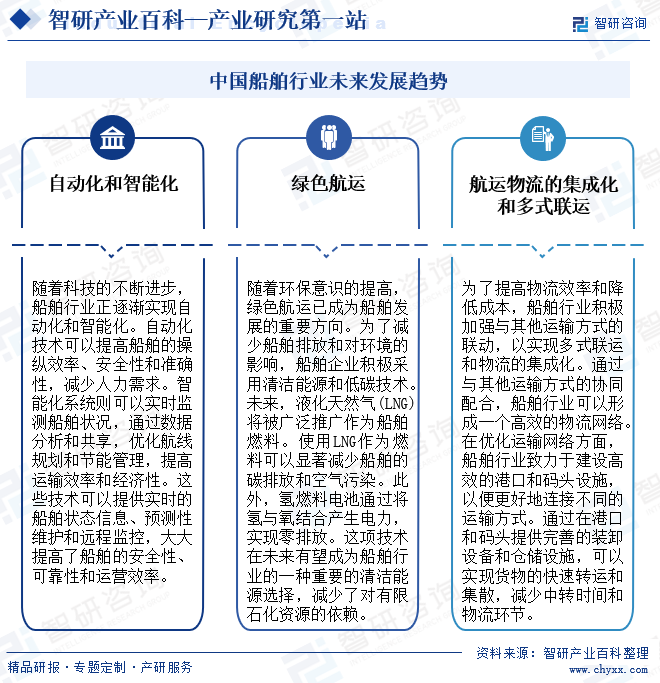

1гҖҒиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢиҲ№иҲ¶иЎҢдёҡжӯЈйҖҗжёҗе®һзҺ°иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–гҖӮиҮӘеҠЁеҢ–жҠҖжңҜеҸҜд»ҘжҸҗй«ҳиҲ№иҲ¶зҡ„ж“Қзәөж•ҲзҺҮгҖҒе®үе…ЁжҖ§е’ҢеҮҶзЎ®жҖ§пјҢеҮҸе°‘дәәеҠӣйңҖжұӮгҖӮжҷәиғҪеҢ–зі»з»ҹеҲҷеҸҜд»Ҙе®һж—¶зӣ‘жөӢиҲ№иҲ¶зҠ¶еҶөпјҢйҖҡиҝҮж•°жҚ®еҲҶжһҗе’Ңе…ұдә«пјҢдјҳеҢ–иҲӘзәҝ规еҲ’е’ҢиҠӮиғҪз®ЎзҗҶпјҢжҸҗй«ҳиҝҗиҫ“ж•ҲзҺҮе’Ңз»ҸжөҺжҖ§гҖӮе…·дҪ“жқҘиҜҙпјҢиҲ№иҲ¶иЎҢдёҡжӯЈз§ҜжһҒеә”з”Ёж•°еӯ—еҢ–е’Ңзү©иҒ”зҪ‘жҠҖжңҜпјҢе®һзҺ°дәҶиҲ№иҲ¶иҝҗиҗҘзҡ„е…Ёйқўз®ЎзҗҶе’ҢдјҳеҢ–гҖӮиҝҷдәӣжҠҖжңҜеҸҜд»ҘжҸҗдҫӣе®һж—¶зҡ„иҲ№иҲ¶зҠ¶жҖҒдҝЎжҒҜгҖҒйў„жөӢжҖ§з»ҙжҠӨе’ҢиҝңзЁӢзӣ‘жҺ§пјҢеӨ§еӨ§жҸҗй«ҳдәҶиҲ№иҲ¶зҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§е’ҢиҝҗиҗҘж•ҲзҺҮгҖӮ

2гҖҒз»ҝиүІиҲӘиҝҗ

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢз»ҝиүІиҲӘиҝҗе·ІжҲҗдёәиҲ№иҲ¶еҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮдёәдәҶеҮҸе°‘иҲ№иҲ¶жҺ’ж”ҫе’ҢеҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢиҲ№иҲ¶дјҒдёҡз§ҜжһҒйҮҮз”Ёжё…жҙҒиғҪжәҗе’ҢдҪҺзўіжҠҖжңҜгҖӮжңӘжқҘпјҢж¶ІеҢ–еӨ©з„¶ж°”пјҲLNGпјүе°Ҷиў«е№ҝжіӣжҺЁе№ҝдҪңдёәиҲ№иҲ¶зҮғж–ҷгҖӮзӣёжҜ”дј з»ҹзҮғжІ№пјҢLNGзҮғзғ§еҗҺдә§з”ҹзҡ„дәҢж°§еҢ–зўігҖҒзЎ«ж°§еҢ–зү©е’Ңйў—зІ’зү©зӯүжңүе®іж°”дҪ“жҺ’ж”ҫйҮҸиҫғдҪҺгҖӮдҪҝз”ЁLNGдҪңдёәзҮғж–ҷеҸҜд»Ҙжҳҫи‘—еҮҸе°‘иҲ№иҲ¶зҡ„зўіжҺ’ж”ҫе’Ңз©әж°”жұЎжҹ“гҖӮжӯӨеӨ–пјҢиҲ№иҲ¶иЎҢдёҡиҝҳеңЁеј•е…Ҙж°ўзҮғж–ҷз”өжұ жҠҖжңҜгҖӮж°ўзҮғж–ҷз”өжұ йҖҡиҝҮе°Ҷж°ўдёҺж°§з»“еҗҲдә§з”ҹз”өеҠӣпјҢ并且еҸӘдә§з”ҹж°ҙе’ҢзғӯдҪңдёәеүҜдә§е“ҒпјҢе®һзҺ°йӣ¶жҺ’ж”ҫгҖӮиҝҷйЎ№жҠҖжңҜеңЁжңӘжқҘжңүжңӣжҲҗдёәиҲ№иҲ¶иЎҢдёҡзҡ„дёҖз§ҚйҮҚиҰҒзҡ„жё…жҙҒиғҪжәҗйҖүжӢ©пјҢеҮҸе°‘дәҶеҜ№жңүйҷҗзҹіеҢ–иө„жәҗзҡ„дҫқиө–гҖӮ

3гҖҒиҲӘиҝҗзү©жөҒзҡ„йӣҶжҲҗеҢ–е’ҢеӨҡејҸиҒ”иҝҗ

дёәдәҶжҸҗй«ҳзү©жөҒж•ҲзҺҮе’ҢйҷҚдҪҺжҲҗжң¬пјҢиҲ№иҲ¶иЎҢдёҡз§ҜжһҒеҠ ејәдёҺе…¶д»–иҝҗиҫ“ж–№ејҸпјҲеҰӮе…¬и·ҜгҖҒй“Ғи·Ҝе’Ңз©әиҝҗпјүзҡ„иҒ”еҠЁпјҢд»Ҙе®һзҺ°еӨҡејҸиҒ”иҝҗе’Ңзү©жөҒзҡ„йӣҶжҲҗеҢ–гҖӮйҖҡиҝҮдёҺе…¶д»–иҝҗиҫ“ж–№ејҸзҡ„еҚҸеҗҢй…ҚеҗҲпјҢиҲ№иҲ¶иЎҢдёҡеҸҜд»Ҙе……еҲҶеҸ‘жҢҘеҗ„дёӘиҝҗиҫ“ж–№ејҸзҡ„дјҳеҠҝпјҢеҪўжҲҗдёҖдёӘй«ҳж•Ҳзҡ„зү©жөҒзҪ‘з»ңгҖӮеңЁдјҳеҢ–иҝҗиҫ“зҪ‘з»ңж–№йқўпјҢиҲ№иҲ¶иЎҢдёҡиҮҙеҠӣдәҺе»әи®ҫй«ҳж•Ҳзҡ„жёҜеҸЈе’Ңз ҒеӨҙи®ҫж–ҪпјҢд»ҘдҫҝжӣҙеҘҪең°иҝһжҺҘдёҚеҗҢзҡ„иҝҗиҫ“ж–№ејҸгҖӮйҖҡиҝҮеңЁжёҜеҸЈе’Ңз ҒеӨҙжҸҗдҫӣе®Ңе–„зҡ„иЈ…еҚёи®ҫеӨҮе’Ңд»“еӮЁи®ҫж–ҪпјҢеҸҜд»Ҙе®һзҺ°иҙ§зү©зҡ„еҝ«йҖҹиҪ¬иҝҗе’ҢйӣҶж•ЈпјҢеҮҸе°‘дёӯиҪ¬ж—¶й—ҙе’Ңзү©жөҒзҺҜиҠӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ