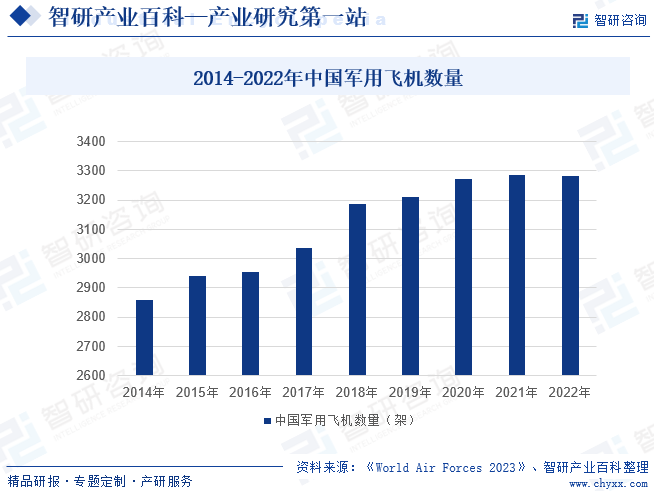

ж‘ҳиҰҒпјҡж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢжҲ‘еӣҪеҶӣз”ЁйЈһжңәдә§дёҡз»ҸиҝҮдәҶ70е№ҙзҡ„иү°иӢҰеҲӣдёҡпјҢе®һзҺ°дәҶжҲ‘еӣҪеҶӣз”ЁйЈһжңәз ”еҸ‘д»Һи·ҹиёӘд»ҝеҲ¶еҲ°иҮӘдё»еҲӣж–°зҡ„еҺҶеҸІжҖ§и·Ёи¶ҠпјҢе·Із»Ҹе»әз«Ӣиө·дәҶе®ҢеӨҮзҡ„еҶӣз”ЁйЈһжңәи°ұзі»гҖӮзү№еҲ«жҳҜвҖңеҚҒдёүдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪеңЁжӯј20йҡҗиә«жҲҳж–—жңәгҖҒиҪ°6KгҖҒжӯј16DгҖҒжӯј10CзӯүдҪңжҲҳйЈһжңәпјҢеҸҠиҝҗ20еӨ§еһӢиҝҗиҫ“жңәгҖҒз©әиӯҰ500зӯүдҪңжҲҳж”ҜжҸҙйЈһжңәзӯүйўҶеҹҹеҸ–еҫ—дәҶзӘҒз ҙ并еҠ йҖҹиҝҷдәӣе…ҲиҝӣжңәеһӢзҡ„еҲ—иЈ…гҖӮж №жҚ®гҖҠWorld Air Forces 2023гҖӢжҠҘе‘ҠпјҢ2014-2022е№ҙжҲ‘еӣҪеҶӣз”ЁйЈһжңәж•°йҮҸд»Һ2859жһ¶еўһй•ҝеҲ°3284жһ¶пјҢеўһеҠ дәҶ425жһ¶гҖӮ

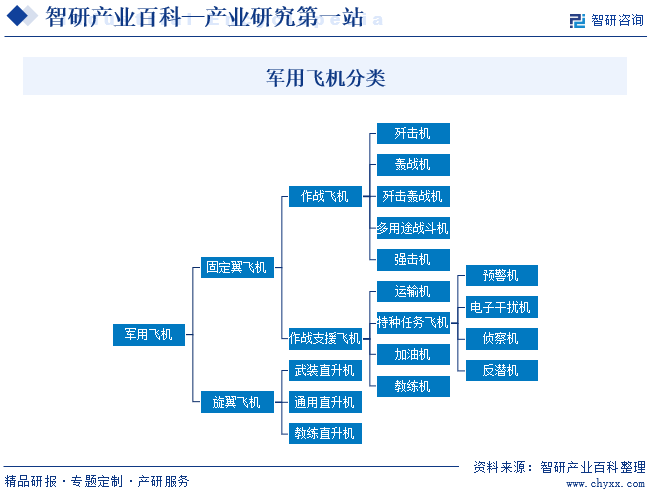

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҶӣз”ЁйЈһжңәжҳҜзӣҙжҺҘеҸӮеҠ жҲҳж–—гҖҒдҝқйҡңжҲҳж–—иЎҢеҠЁе’ҢеҶӣдәӢи®ӯз»ғзҡ„йЈһжңәжҖ»з§°гҖӮеҶӣз”ЁйЈһжңәжҳҜзҺ°д»ЈеҢ–жҲҳдәүзҡ„з©әдёӯж”ҜжҹұеҠӣйҮҸпјҢжҳҜеӨәеҸ–еҲ¶з©әжқғзҡ„е…ій”®иЈ…еӨҮгҖҒиҝңзЁӢжҲҳз•ҘжҠ•йҖҒзҡ„жңүж•ҲйҖ”еҫ„гҖҒдҪ“зі»еҢ–дҪңжҲҳдёӯйҮҚиҰҒзҡ„з©әдёӯиҠӮзӮ№гҖӮж №жҚ®йЈһжңәзҡ„йЈһиЎҢж–№ејҸпјҢеҶӣз”ЁйЈһжңәдё»иҰҒеҲҶдёәеӣәе®ҡзҝјйЈһжңәе’Ңж—ӢзҝјйЈһжңәпјҢе…¶дёӯж—ӢзҝјйЈһжңәд»ҘжӯҰиЈ…зӣҙеҚҮжңәдёәдё»пјҢеӣәе®ҡзҝјйЈһжңәжҢүз…§жү§иЎҢд»»еҠЎзҡ„дёҚеҗҢеҸҲеҸҜеҲҶдёәжҲҳж–—жңәе’ҢдҪңжҲҳж”ҜжҸҙйЈһжңәгҖӮжҲҳж–—жңәжҳҜеҶӣз”ЁйЈһжңәдёӯиЈ…еӨҮж•°йҮҸжңҖеӨ§пјҢеә”з”ЁжңҖе№ҝгҖҒеҸ‘еұ•жңҖеҝ«зҡ„жңәз§ҚпјҢд»ЈиЎЁдәҶйЈһжңәжҠҖжңҜеҸ‘еұ•зҡ„еүҚжІҝгҖӮдҪңжҲҳж”ҜжҸҙйЈһжңәдёәжҲҳж–—жңәжҸҗдҫӣеҗ„з§ҚжҠҖжңҜж”ҜжҸҙпјҢеҢ…жӢ¬ж•ҷз»ғжңәгҖҒиҝҗиҫ“жңәгҖҒеҠ жІ№жңәгҖҒзү№з§Қд»»еҠЎйЈһжңәеӣӣеӨ§зұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

з”ұдәҺдёәеҶӣе·Ҙз”ҹдә§дјҒдёҡжҸҗдҫӣеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶зҡ„дҫӣеә”е•ҶйңҖз»Ҹй©»еҺӮеҶӣд»ЈиЎЁе®Ўж ёеӨҮжЎҲпјҢйңҖеҸ–еҫ—еҶӣе·ҘдёҡеҠЎиө„иҙЁпјҢеҲ—е…ҘгҖҠеҗҲж јдҫӣж–№еҗҚеҪ•гҖӢпјҢеӣ жӯӨпјҢеҺҹжқҗж–ҷзҡ„йҮҮиҙӯеҝ…йЎ»еңЁгҖҠеҗҲж јдҫӣж–№еҗҚеҪ•гҖӢдёӯйҖүжӢ©дҫӣеә”е•ҶгҖӮеҶӣз”ЁйЈһжңәдё»иҰҒеҺҹжқҗж–ҷйҮҮиҙӯд»·ж јдҫқз…§еӣҪ家зӣёе…іи§„е®ҡзЎ®е®ҡгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

еҶӣз”ЁйЈһжңәдә§е“Ғз»ҸеӣҪ家з«ӢйЎ№гҖҒи®ҫи®Ўе®ҡеһӢеҗҺпјҢеҶӣз”ЁйЈһжңәж•ҙжңәжҖ»иЈ…дјҒдёҡдҫқжҚ®еҗҲеҗҢиҝӣеәҰиҰҒжұӮеҲ¶е®ҡз”ҹдә§дәӨд»ҳи®ЎеҲ’гҖӮеҪ“еҶӣж–№иҝӣиЎҢиЈ…еӨҮйҮҮиҙӯж—¶дјҡеҗ‘дјҒдёҡдёӢи®ўеҚ•пјҢдјҒдёҡдјҡе°Ҷзӣёе…іи®ўеҚ•дҝЎжҒҜйҖҡзҹҘеҲ¶йҖ йғЁиҝӣиЎҢйҮҮиҙӯгҖҒз”ҹдә§гҖӮйҡҸзқҖи®ўеҚ•йҮҸзҡ„еўһеӨҡпјҢдјҒдёҡд№ҹдјҡж №жҚ®и®ўеҚ•еўһйҮҸжқҘеҠ еӨ§иҝӣиЎҢйҮҮиҙӯе’Ңз”ҹдә§зҡ„еҠӣеәҰпјҢеўһејәеҺҹжқҗж–ҷд»ҘеҸҠеҚҠжҲҗе“Ғзӣёе…ізҡ„еӯҳиҙ§еӮЁеӨҮгҖӮиҙЁйҮҸйғЁиҙҹиҙЈдә§е“ҒиҙЁйҮҸжЈҖжөӢе·ҘдҪңгҖӮдјҒдёҡж №жҚ®еҶӣж–№иҙЁйҮҸз®ЎзҗҶдҪ“зі»еҲ¶е®ҡгҖҠз”ҹдә§з®ЎзҗҶеҠһжі•гҖӢжҺ§еҲ¶дҪ“зі»пјҢеңЁз”ҹдә§иҝҮзЁӢдёӯз”ҹдә§дәәе‘ҳдёҘж јйҒөз…§зӣёе…іжҺ§еҲ¶дҪ“зі»иҝӣиЎҢз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

еҶӣз”ЁйЈһжңәдә§е“Ғй”Җе”®жЁЎејҸеқҮдёәзӣҙй”ҖпјҢдёҚеӯҳеңЁз»Ҹй”Җзҡ„жғ…еҶөпјҢж— з»Ҹй”Җе•ҶжҲ–иҙёжҳ“е•ҶгҖӮеҶӣе“Ғй”Җе”®ж №жҚ®еҶӣж–№зҺ°иЎҢзҡ„жӯҰеҷЁиЈ…еӨҮйҮҮиҙӯдҪ“еҲ¶пјҢдә§е“Ғзҡ„й”Җе”®еҝ…йЎ»иҺ·еҫ—еҶӣж–№еҶӣе“Ғи®ҫи®Ўе®ҡеһӢжү№еҮҶпјҢй”Җе”®д»·ж јдҫқз…§еӣҪ家еҶӣе“Ғе®ҡд»·йҮҮиҙӯзҡ„зӣёе…іи§„е®ҡзЎ®е®ҡгҖӮе®Ңе·Ҙзҡ„еҶӣе·Ҙдә§е“Ғз»Ҹй©»еҺӮеҶӣд»ЈиЎЁйӘҢ收еҗҲж јеҗҺж–№еҸҜеҮәиҙ§гҖӮз”ұдәҺеҶӣе“ҒйҮҮиҙӯзҡ„зү№зӮ№пјҢдёҖж—Ұжҹҗз§Қдә§е“Ғзәіе…ҘеҶӣж–№зҡ„гҖҠеҗҲж јдҫӣеә”е•ҶеҗҚеҪ•гҖӢпјҢе°ұиһҚе…ҘдәҶе…¶иЈ…еӨҮйҮҮиҙӯдҪ“зі»пјҢеңЁе…¶еҗҺз»ӯзҡ„дә§е“ҒеҚҮзә§гҖҒжҠҖжңҜж”№иҝӣе’ҢеӨҮ件йҮҮиҙӯдёӯеҜ№еҺҹдҫӣеә”е•ҶеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜи·Ҝеҫ„дҫқиө–пјҢй”Җе”®зЁіе®ҡжҖ§ејәгҖӮ

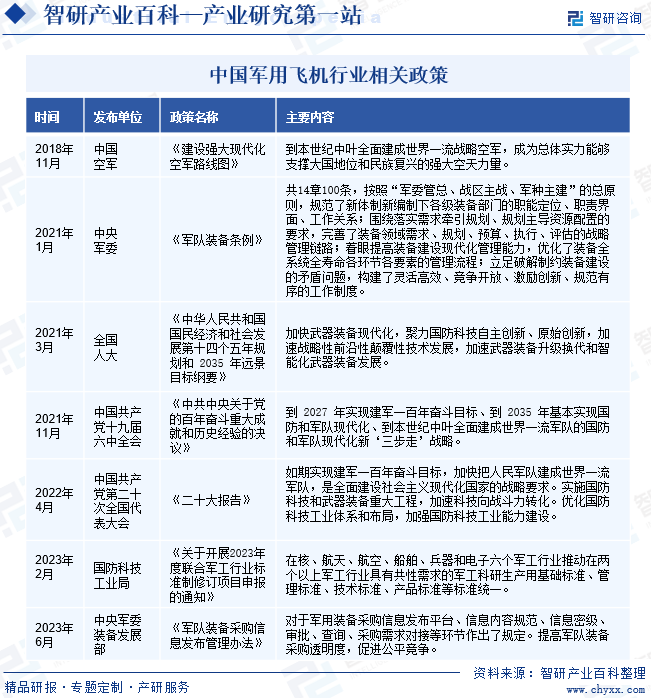

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҶӣз”ЁйЈһжңәеұһдәҺеҶӣе·ҘиЎҢдёҡпјҢдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒдёӯеӨ®еҶӣ委装еӨҮеҸ‘еұ•йғЁпјҲеҺҹдёӯеӣҪдәәж°‘и§Јж”ҫеҶӣжҖ»иЈ…еӨҮйғЁпјүе’Ңе·ҘдҝЎйғЁдёӢеұһзҡ„еӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖгҖӮ

еӣҪ家еҸ‘改委дҫқжҚ®еёӮеңәеҢ–еҺҹеҲҷеҜ№еҶӣе·ҘиЎҢдёҡе®һж–Ҫзӣ‘з®ЎпјҢиҙҹиҙЈйЎ№зӣ®ж ёеҮҶгҖҒеӨҮжЎҲе’Ңе®Ўжү№зӯүпјҢдјҡеҗҢжңүе…ійғЁй—ЁжҸҗеҮәйҮҚзӮ№е»әи®ҫйЎ№зӣ®жҠ•иө„и®ЎеҲ’并组з»ҮжҺЁеҠЁе’ҢеҚҸи°ғйҮҚеӨ§йЎ№зӣ®зҡ„зӯ№еҲ’гҖҒеӮЁеӨҮе·ҘдҪң并жҺЁеҠЁе®һж–ҪгҖӮ

иЈ…еӨҮеҸ‘еұ•йғЁдё»иҰҒеұҘиЎҢе…ЁеҶӣиЈ…еӨҮеҸ‘еұ•и§„еҲ’и®ЎеҲ’гҖҒз ”еҸ‘иҜ•йӘҢйүҙе®ҡгҖҒйҮҮиҙӯз®ЎзҗҶгҖҒдҝЎжҒҜзі»з»ҹе»әи®ҫзӯүиҒҢиғҪпјҢзқҖеҠӣжһ„е»әз”ұеҶӣ委装еӨҮйғЁй—ЁйӣҶдёӯз»ҹз®ЎгҖҒеҶӣз§Қе…·дҪ“е»әз®ЎгҖҒжҲҳеҢәиҒ”еҗҲиҝҗз”Ёзҡ„дҪ“еҲ¶жһ¶жһ„гҖӮ

еӣҪйҳІз§‘е·ҘеұҖдё»иҰҒиҙҹиҙЈз ”究жӢҹи®ўеӣҪйҳІз§‘жҠҖе·Ҙдёҡе’ҢеҶӣиҪ¬ж°‘еҸ‘еұ•зҡ„ж–№й’ҲгҖҒж”ҝзӯ–е’Ңжі•еҫӢгҖҒ法规пјӣеҲ¶е®ҡеӣҪйҳІз§‘жҠҖе·ҘдёҡеҸҠиЎҢдёҡз®ЎзҗҶи§„з« пјӣз»„з»ҮеӣҪйҳІз§‘жҠҖе·Ҙдёҡзҡ„з»“жһ„гҖҒеёғеұҖгҖҒиғҪеҠӣж•ҙеҗҲе·ҘдҪңпјӣз»„з»ҮеҶӣе·ҘдјҒдәӢдёҡеҚ•дҪҚе®һж–ҪжҲҳз•ҘжҖ§йҮҚз»„пјӣз ”з©¶еҲ¶е®ҡеӣҪйҳІз§‘жҠҖе·Ҙдёҡзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒеӣәе®ҡиө„дә§жҠ•иө„еҸҠеӨ–иө„еҲ©з”Ёзҡ„е№ҙеәҰи®ЎеҲ’пјӣз»„з»ҮеҚҸи°ғеӣҪйҳІз§‘жҠҖе·Ҙдёҡзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺе»әи®ҫпјҢд»ҘзЎ®дҝқеҶӣеӨҮдҫӣеә”зҡ„йңҖжұӮпјӣжӢҹи®ўж ёгҖҒиҲӘеӨ©гҖҒиҲӘз©әгҖҒиҲ№иҲ¶гҖҒе…өеҷЁе·Ҙдёҡзҡ„з”ҹдә§е’ҢжҠҖжңҜж”ҝзӯ–гҖҒеҸ‘еұ•и§„еҲ’гҖҒе®һж–ҪиЎҢдёҡз®ЎзҗҶзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

е…ҡе’ҢеӣҪ家еӨҡж¬ЎжҸҗеҮәиҰҒеҠ еҝ«жҠҠдәәж°‘еҶӣйҳҹе»әжҲҗдё–з•ҢдёҖжөҒеҶӣйҳҹпјҢеҠ еҝ«еӣҪйҳІзҺ°д»ЈеҢ–е»әи®ҫеҸҠжӯҰеҷЁиЈ…еӨҮеҚҮзә§жҚўд»ЈгҖӮ2022е№ҙе…ҡзҡ„дәҢеҚҒеӨ§жҢҮеҮәвҖңеҰӮжңҹе®һзҺ°е»әеҶӣдёҖзҷҫе№ҙеҘӢж–—зӣ®ж ҮпјҢеҠ еҝ«жҠҠдәәж°‘еҶӣйҳҹе»әжҲҗдё–з•ҢдёҖжөҒеҶӣйҳҹпјҢжҳҜе…Ёйқўе»әи®ҫзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–еӣҪ家зҡ„жҲҳз•ҘиҰҒжұӮвҖқпјҢ并ејәи°ғвҖңе®һж–ҪеӣҪйҳІз§‘жҠҖе’ҢжӯҰеҷЁиЈ…еӨҮйҮҚеӨ§е·ҘзЁӢпјҢеҠ йҖҹ科жҠҖеҗ‘жҲҳж–—еҠӣиҪ¬еҢ–пјӣдјҳеҢ–еӣҪйҳІз§‘жҠҖе·ҘдёҡдҪ“зі»е’ҢеёғеұҖпјҢеҠ ејәеӣҪйҳІз§‘жҠҖе·ҘдёҡиғҪеҠӣе»әи®ҫвҖқгҖӮдёӯеӣҪз©әеҶӣеҸ‘еёғзҡ„гҖҠе»әи®ҫејәеӨ§зҺ°д»ЈеҢ–з©әеҶӣи·ҜзәҝеӣҫгҖӢжҸҗеҮәвҖңеҲ°жң¬дё–зәӘдёӯеҸ¶е…Ёйқўе»әжҲҗдё–з•ҢдёҖжөҒжҲҳз•Ҙз©әеҶӣпјҢжҲҗдёәжҖ»дҪ“е®һеҠӣиғҪеӨҹж”Ҝж’‘еӨ§еӣҪең°дҪҚе’Ңж°‘ж—ҸеӨҚе…ҙзҡ„ејәеӨ§з©әеӨ©еҠӣйҮҸгҖӮвҖқ

еҶӣз”ЁйЈһжңәеҲ¶йҖ дјҒдёҡеңЁеӣҪ家зҡ„з»ҹзӯ№и§„еҲ’дёӢпјҢж №жҚ®зү№е®ҡз”ЁжҲ·зҡ„йңҖжұӮдёҺи®ўеҚ•ејҖеұ•з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢжҲ‘еӣҪеҜ№еҶӣз”ЁйЈһжңәзӯүеӣҪйҳІеҶӣе“ҒжүҝеҲ¶еҚ•дҪҚе®һиЎҢз”ҹдә§иө„ж ји®ёеҸҜз®ЎзҗҶгҖӮжӯҰеҷЁиЈ…еӨҮйўҶеҹҹзҡ„ж”ҝзӯ–法规еҜ№дәҺеҶӣз”ЁйЈһжңәдјҒдёҡеҸ‘еұ•еҪұе“ҚйҮҚеӨ§гҖӮдёӯеӨ®еҶӣ委еҸҠеӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖеҸ‘еёғеӨҡдёӘж”ҝзӯ–пјҢеҜ№дәҺжҲ‘еӣҪжӯҰеҷЁиЈ…еӨҮзҡ„еҸ‘еұ•жҸҗеҮәдәҶеӣӣдёӘж–№йқўзҡ„иҰҒжұӮпјҡдёҖжҳҜеқҡжҢҒжҢүз…§еқҡжҢҒе®һжҲҳе®һи®ӯйңҖжұӮпјҢжҺЁеҠЁжӯҰеҷЁиЈ…еӨҮзҺ°д»ЈеҢ–пјӣдәҢжҳҜжҺЁеҠЁжӯҰеҷЁиЈ…еӨҮй«ҳиҙЁйҮҸеҸ‘еұ•пјӣдёүжҳҜжҺЁеҠЁжӯҰеҷЁиЈ…еӨҮдҪҺжҲҗжң¬еҢ–еҸ‘еұ•пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјӣеӣӣжҳҜејҖж”ҫжӯҰеҷЁиЈ…еӨҮз«һдәүпјҢеј•е…ҘдјҳиҙЁиө„жәҗгҖӮжңҖз»ҲиҰҒйҖҗжёҗеҪўжҲҗвҖңйҮҸеӨ§д»·дјҳвҖқзҡ„еҶӣе“ҒйҮҮиҙӯи¶ӢеҠҝгҖӮ

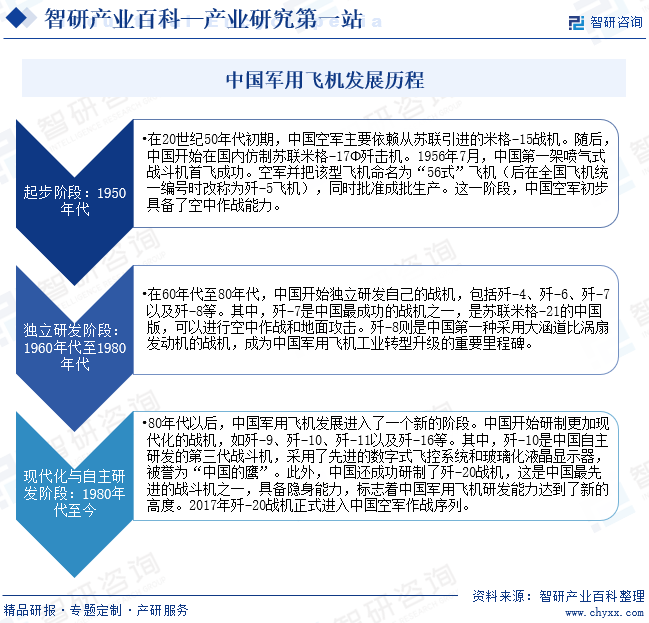

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪеҶӣз”ЁйЈһжңәзҡ„еҸ‘еұ•еҺҶзЁӢжҳҜдёҖдёӘд»Һеј•иҝӣеҲ°иҮӘдё»з ”еҸ‘зҡ„жј«й•ҝиҝҮзЁӢпјҢз»ҸеҺҶдәҶеӨҡж¬Ўзҡ„зӘҒз ҙдёҺиҝӣжӯҘгҖӮд»ҺжңҖеҲқзҡ„д»ҝеҲ¶иӢҸиҒ”жҲҳжңәеҲ°иҮӘдё»з ”еҸ‘е…ҲиҝӣжҲҳжңәпјҢдёӯеӣҪзҡ„еҶӣз”ЁйЈһжңәе·Ҙдёҡз»ҸеҺҶдәҶе·ЁеӨ§зҡ„еҸҳйқ©е’ҢжҢ‘жҲҳгҖӮзӣ®еүҚпјҢдёӯеӣҪе·Із»ҸжҲҗдёәдё–з•ҢдёҠйҮҚиҰҒзҡ„еҶӣз”ЁйЈһжңәеҲ¶йҖ еӣҪ家д№ӢдёҖпјҢе·Іе…·еӨҮеҶӣз”Ёе…Ёжңәз§ҚдёҺжңҖж–°д»Јж¬Ўзҡ„з”ҹдә§иғҪеҠӣпјҢе…¶иҮӘдё»з ”еҸ‘зҡ„жӯј-20гҖҒжӯј-10зӯүжҲҳжңәе·Із»ҸиҫҫеҲ°дәҶдё–з•ҢйўҶе…Ҳж°ҙе№ігҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҶӣдәӢйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢдёӯеӣҪеҶӣз”ЁйЈһжңәзҡ„еҸ‘еұ•иҝҳе°Ҷ继з»ӯеҗ‘еүҚжҺЁиҝӣгҖӮ

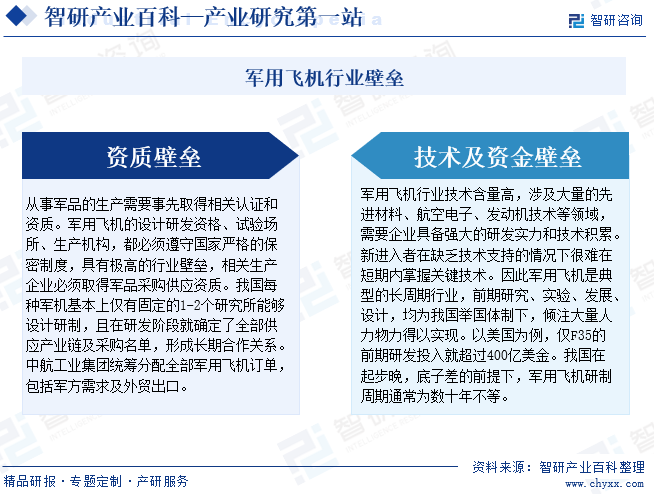

дә”гҖҒиЎҢдёҡеЈҒеһ’

еҶӣз”ЁйЈһжңәиЎҢдёҡдё»иҰҒеӯҳеңЁиө„иҙЁеЈҒеһ’гҖҒжҠҖжңҜеҸҠиө„йҮ‘еЈҒеһ’гҖӮд»ҺдәӢеҶӣе“Ғзҡ„з”ҹдә§йңҖиҰҒдәӢе…ҲеҸ–еҫ—зӣёе…іи®ӨиҜҒе’Ңиө„иҙЁгҖӮеҶӣз”ЁйЈһжңәзҡ„и®ҫи®Ўз ”еҸ‘иө„ж јгҖҒиҜ•йӘҢеңәжүҖгҖҒз”ҹдә§жңәжһ„пјҢйғҪеҝ…йЎ»йҒөе®ҲеӣҪ家дёҘж јзҡ„дҝқеҜҶеҲ¶еәҰпјҢе…·жңүжһҒй«ҳзҡ„иЎҢдёҡеЈҒеһ’пјҢзӣёе…із”ҹдә§дјҒдёҡеҝ…йЎ»еҸ–еҫ—еҶӣе“ҒйҮҮиҙӯдҫӣеә”иө„иҙЁгҖӮжҲ‘еӣҪжҜҸз§ҚеҶӣжңәеҹәжң¬дёҠд»…жңүеӣәе®ҡзҡ„1-2дёӘз ”з©¶жүҖиғҪеӨҹи®ҫи®Ўз ”еҲ¶пјҢдё”еңЁз ”еҸ‘йҳ¶ж®өе°ұзЎ®е®ҡдәҶе…ЁйғЁдҫӣеә”дә§дёҡй“ҫеҸҠйҮҮиҙӯеҗҚеҚ•пјҢеҪўжҲҗй•ҝжңҹеҗҲдҪңе…ізі»гҖӮдёӯиҲӘе·ҘдёҡйӣҶеӣўз»ҹзӯ№еҲҶй…Қе…ЁйғЁеҶӣз”ЁйЈһжңәи®ўеҚ•пјҢеҢ…жӢ¬еҶӣж–№йңҖжұӮеҸҠеӨ–иҙёеҮәеҸЈгҖӮжӯӨеӨ–пјҢеҶӣз”ЁйЈһжңәиЎҢдёҡжҠҖжңҜеҗ«йҮҸй«ҳпјҢж¶үеҸҠеӨ§йҮҸзҡ„е…Ҳиҝӣжқҗж–ҷгҖҒиҲӘз©әз”өеӯҗгҖҒеҸ‘еҠЁжңәжҠҖжңҜзӯүйўҶеҹҹпјҢйңҖиҰҒдјҒдёҡе…·еӨҮејәеӨ§зҡ„з ”еҸ‘е®һеҠӣе’ҢжҠҖжңҜз§ҜзҙҜгҖӮж–°иҝӣе…ҘиҖ…еңЁзјәд№ҸжҠҖжңҜж”ҜжҢҒзҡ„жғ…еҶөдёӢеҫҲйҡҫеңЁзҹӯжңҹеҶ…жҺҢжҸЎе…ій”®жҠҖжңҜгҖӮеӣ жӯӨпјҢеҶӣз”ЁйЈһжңәжҳҜе…ёеһӢзҡ„й•ҝе‘ЁжңҹиЎҢдёҡпјҢеүҚжңҹз ”з©¶гҖҒе®һйӘҢгҖҒеҸ‘еұ•гҖҒи®ҫи®ЎпјҢеқҮдёәжҲ‘еӣҪдёҫеӣҪдҪ“еҲ¶дёӢпјҢеҖҫжіЁеӨ§йҮҸдәәеҠӣзү©еҠӣеҫ—д»Ҙе®һзҺ°гҖӮд»ҘзҫҺеӣҪдёәдҫӢпјҢд»…F35зҡ„еүҚжңҹз ”еҸ‘жҠ•е…Ҙе°ұи¶…иҝҮ400дәҝзҫҺйҮ‘гҖӮжҲ‘еӣҪеңЁиө·жӯҘжҷҡпјҢеә•еӯҗе·®зҡ„еүҚжҸҗдёӢпјҢеҶӣз”ЁйЈһжңәз ”еҲ¶е‘ЁжңҹйҖҡеёёдёәж•°еҚҒе№ҙдёҚзӯүгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”ұеҶӣйҳҹеҗ‘иҲӘз©әе·ҘдёҡйӣҶеӣўдёӢеұһзҡ„第дёҖйЈһжңәи®ҫи®Ўз ”з©¶йҷўзӯүз ”з©¶йҷўжүҖжҸҗеҮәеҶӣз”ЁйЈһжңәз ”еҸ‘йңҖжұӮ并ж”Ҝд»ҳз ”еҸ‘иҙ№з”ЁпјҢйҷўжүҖиҝӣиЎҢзӣёе…із ”еҸ‘еҸҠиҜ•йӘҢпјҢз ”еҲ¶жҲҗеҠҹеҗҺеҗ‘еҶӣйҳҹжҸҗдәӨжҠҖжңҜж–№жЎҲеҸҠжҠҘд»·пјҢеҶӣйҳҹдҫқжҚ®йңҖжұӮеҗ‘иҲӘз©әе·ҘдёҡйӣҶеӣўжҲ–е…¶дёӢеұһжҖ»иЈ…еҺӮжҸҗдәӨи®ўеҚ•пјҢз”ұиҲӘз©әе·ҘдёҡйӣҶеӣўдёӢеұһжҖ»иЈ…еҺӮд»ҺеҗҲдҪңеҶӣеӨҮзӣ®еҪ•иЎЁдёӯйҖүжӢ©й…ҚеҘ—и®ҫеӨҮеҸҠеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢ并ејҖеұ•еҶӣз”ЁйЈһжңәз»“жһ„件з”ҹдә§еҸҠеҶӣз”ЁйЈһжңәжҖ»иЈ…гҖӮиҝ‘е№ҙжқҘйҡҸзқҖеҶӣж°‘иһҚеҗҲж”ҝзӯ–зҡ„жҺЁиҝӣпјҢдёҖжү№ж°‘иҗҘдјҒдёҡеҸ–еҫ—дәҶеҶӣе·Ҙй…ҚеҘ—дҫӣеә”иө„ж јпјҢеҸӮдёҺдәҶйғЁеҲҶиҲӘз©әжқҗж–ҷеҸҠйӣ¶йғЁд»¶гҖҒжңәиҪҪи®ҫеӨҮзҡ„дҫӣеә”гҖӮ

еҶӣз”ЁйЈһжңәдә§дёҡй“ҫеҢ…жӢ¬дәҶз ”еҸ‘и®ҫи®ЎгҖҒжқҗж–ҷгҖҒжңәиҪҪи®ҫеӨҮгҖҒеҸ‘еҠЁжңәгҖҒйЈһжңәз»“жһ„件еҲ¶йҖ гҖҒж•ҙжңәжҖ»иЈ…зӯүзҺҜиҠӮгҖӮз ”еҸ‘и®ҫи®Ўдё»иҰҒжңүиҲӘз©әе·ҘдёҡйӣҶеӣўдёӢеұһзҡ„з ”з©¶жүҖжүҝжӢ…пјҢеҶӣз”ЁйЈһжңәдә§е“Ғз§Қзұ»еӨҡж ·пјҢжҜҸе®¶з ”з©¶жүҖйҮҚзӮ№з ”еҸ‘зҡ„дә§е“Ғжңүе·®ејӮгҖӮеҶӣз”ЁйЈһжңәжҖ»иЈ…дё»иҰҒз”ұиҲӘз©әе·ҘдёҡйӣҶеӣўзҡ„жІҲйЈһгҖҒиҘҝйЈһгҖҒжҲҗйЈһгҖҒжҙӘйғҪиҲӘз©әгҖҒдёӯзӣҙиӮЎд»ҪзӯүдјҒдёҡжүҝжӢ…гҖӮеҶӣз”ЁйЈһжңәз»“жһ„件еҸҠз”өеӯҗйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮж—ўжңүеӣҪжңүдјҒдёҡеҸӮдёҺпјҢд№ҹжңүж°‘иҗҘдјҒдёҡеҸӮдёҺгҖӮиҲӘз©әеҸ‘еҠЁжңәжҠҖжңҜеЈҒеһ’й«ҳпјҢдё»иҰҒз”ұдёӯеӣҪиҲӘеҸ‘зӯүеӨ§еһӢеӣҪжңүдјҒдёҡеҸӮдёҺгҖӮжңәиҪҪи®ҫеӨҮйўҶеҹҹж—ўжңүиҲӘз©әе·ҘдёҡйӣҶеӣўзҡ„еӯҗе…¬еҸёеҸӮдёҺпјҢд№ҹжңүдёҚе°‘дёҠеёӮдјҒдёҡгҖӮиҲӘз©әжқҗж–ҷйўҶеҹҹеҢ…жӢ¬й“қеҗҲйҮ‘гҖҒй’ӣеҗҲйҮ‘гҖҒй«ҳжё©еҗҲйҮ‘гҖҒзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷзӯүзұ»еҲ«пјҢдёҚеҗҢзҡ„жқҗж–ҷзұ»е…¬еҸёзҡ„дҝқеҜҶзә§еҲ«гҖҒжҠҖжңҜеЈҒеһ’е·®еҲ«иҫғеӨ§пјҢеҸӮдёҺдјҒдёҡжһ„жҲҗеҲҷжӣҙдёәеӨҡе…ғгҖӮзӣ®еүҚеӨ§йғЁеҲҶиҲӘз©әжқҗж–ҷзҡ„з”ҹдә§гҖҒеҠ е·Ҙз”ұеҶӣе·ҘйӣҶеӣўеӨ–зҡ„дјҒдёҡе®ҢжҲҗгҖӮ

第дёҖйЈһжңәи®ҫи®Ўз ”з©¶йҷў жІҲйЈһи®ҫи®Ўз ”з©¶жүҖпјҲ601жүҖпјү жҲҗйЈһи®ҫи®Ўз ”з©¶жүҖпјҲ611жүҖпјү дёӯеӣҪзӣҙеҚҮжңәи®ҫи®Ўз ”з©¶жүҖпјҲ602жүҖпјү еҚ—жҳҢйЈһжңәи®ҫи®Ўз ”з©¶жүҖпјҲ650жүҖпјү еҢ—дә¬иҲӘз©әжқҗж–ҷз ”з©¶йҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ科еӯҰйҷўйҮ‘еұһжүҖ еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶе®—з”іиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘжңәиҪҪзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣеҲӣз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һиҲӘж–°иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪзқҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪйЈһдәҡиҲӘз©әи®ҫеӨҮеә”з”Ёз ”з©¶жүҖжңүйҷҗе…¬еҸё

第дёҖйЈһжңәи®ҫи®Ўз ”з©¶йҷў жІҲйЈһи®ҫи®Ўз ”з©¶жүҖпјҲ601жүҖпјү жҲҗйЈһи®ҫи®Ўз ”з©¶жүҖпјҲ611жүҖпјү дёӯеӣҪзӣҙеҚҮжңәи®ҫи®Ўз ”з©¶жүҖпјҲ602жүҖпјү еҚ—жҳҢйЈһжңәи®ҫи®Ўз ”з©¶жүҖпјҲ650жүҖпјү еҢ—дә¬иҲӘз©әжқҗж–ҷз ”з©¶йҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ科еӯҰйҷўйҮ‘еұһжүҖ еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҲӘеҸ‘иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶе®—з”іиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘжңәиҪҪзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣеҲӣз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һиҲӘж–°иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪзқҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪйЈһдәҡиҲӘз©әи®ҫеӨҮеә”з”Ёз ”з©¶жүҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯиҲӘиҘҝе®үйЈһжңәе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

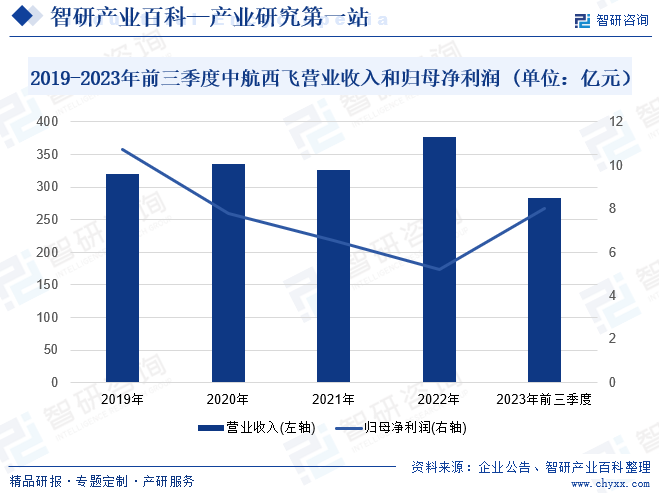

дёӯиҲӘиҘҝе®үйЈһжңәе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёйҡ¶еұһдәҺдёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸёпјҢжҳҜжҲ‘еӣҪеӨ§дёӯеһӢеҶӣж°‘з”ЁйЈһжңәз§‘з ”з”ҹдә§еҹәең°гҖӮдё»иҰҒд»ҺдәӢеӨ§дёӯеһӢйЈһжңәж•ҙжңәеҸҠиҲӘз©әйӣ¶йғЁд»¶зӯүиҲӘз©әдә§е“Ғзҡ„з ”еҲ¶гҖҒжү№дә§гҖҒз»ҙдҝ®еҸҠжңҚеҠЎгҖӮеҶӣз”ЁйЈһжңәеҲ¶йҖ ж–№йқўпјҢдёӯиҲӘиҘҝйЈһжҳҜеҶӣз”ЁеӨ§дёӯеһӢиҝҗиҫ“жңәгҖҒиҪ°зӮёжңәгҖҒзү№з§ҚйЈһжңәзӯүж•ҙжңәеҲ¶йҖ е•ҶпјҢз ”еҲ¶дәҶиҝҗ-20гҖҒиҪ°е…ӯйЈһжңәгҖҒдёӯеӣҪйЈһиұ№иҪ°зӮёжңәзӯүеҶӣз”ЁйЈһжңәдә§е“ҒгҖӮеңЁж°‘з”ЁйЈһжңәж–№йқўпјҢдјҒдёҡз ”еҲ¶зҡ„ж°‘з”ЁйЈһжңәйӣ¶йғЁж¶өзӣ–жүҖжңүеӣҪдә§ж°‘з”ЁеӨ§дёӯеһӢйЈһжңәдё»еҠӣеһӢеҸ·пјҢжҳҜж–°иҲҹзі»еҲ—йЈһжңәгҖҒARJ21гҖҒAG600гҖҒC919йЈһжңәеһӢеҸ·жңҖеӨ§зҡ„жңәдҪ“з»“жһ„еҲ¶йҖ е•ҶгҖӮжӯӨеӨ–пјҢдјҒдёҡиҝҳеҸӮдёҺдәҶжө·еӨ–еӨ§еһӢж°‘з”ЁйЈһжңәзҡ„йғЁд»¶еҲ¶йҖ е·ҘдҪңпјҢеҰӮжіўйҹі737зі»еҲ—йЈһжңәеһӮе°ҫгҖҒжіўйҹі747зі»еҲ—йЈһжңәз»„еҗҲ件гҖҒз©әе®ўA319/A320зі»еҲ—йЈһжңәжңәзҝјгҖҒжңәиә«зӯүгҖӮиҝ‘е№ҙжқҘдјҒдёҡеӣҪйҷ…еҗҲдҪңдә§е“ҒеҮәеҸЈдәӨд»ҳйўқзЁіеұ…дёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўеҗ„еҚ•дҪҚжҰңйҰ–гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ0.24%пјҢиҫҫ284.13дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ22.29%пјҢиҫҫ8.04дәҝе…ғгҖӮ

пјҲ2пјүдёӯиҲӘжІҲйЈһиӮЎд»Ҫжңүйҷҗе…¬еҸё

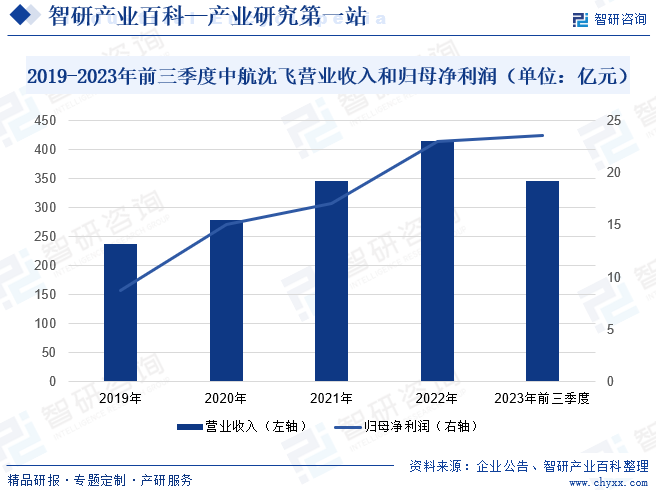

дёӯиҲӘжІҲйЈһиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜйӣҶз§‘з ”гҖҒз”ҹдә§гҖҒиҜ•йӘҢгҖҒиҜ•йЈһгҖҒжңҚеҠЎдҝқйҡңдёәдёҖдҪ“зҡ„еӨ§еһӢйЈһжңәеҲ¶йҖ дјҒдёҡпјҢдјҒдёҡдә§е“ҒеҢ…жӢ¬еҶӣз”ЁиҲӘз©әдә§е“ҒгҖҒж°‘з”ЁиҲӘз©әдә§е“ҒеҸҠй…ҚеҘ—иҲӘз©әз»ҙдҝ®дёҡеҠЎгҖӮжҲҗз«Ӣ70еӨҡе№ҙд»ҘжқҘпјҢе…ҲеҗҺз ”еҸ‘并з”ҹдә§дәҶ40еӨҡз§ҚеһӢеҸ·ж•°еҚғжһ¶жӯјеҮ»жңә并装еӨҮйғЁйҳҹпјҢд»ЈиЎЁжҖ§дә§е“ҒжңүжҲ‘еӣҪ第дёҖд»ЈиҲ°иҪҪжңәжӯј15йЈһжңәгҖҒеӣҪдә§еӣӣд»ЈжҲҳж–—жңәй№ҳй№°йЈһжңәпјҢеӣ жӯӨдёӯиҲӘжІҲйЈһд№ҹиў«иӘүдёәвҖңдёӯеӣҪжҲҳжңә第дёҖиӮЎвҖқгҖӮжӯӨеӨ–пјҢдҫқжүҳеҶӣз”ЁиҲӘз©әиЈ…еӨҮдё»дёҡеҸ‘еұ•дјҳеҠҝпјҢжҺЁиҝӣж°‘иҲӘдә§е“ҒејҖеҸ‘пјҢеҗ‘дёӯеӣҪе•ҶйЈһдәӨд»ҳдәҶC919йЈһжңәеҗҺжңәиә«еүҚж®өжү№дә§йҰ–жһ¶е’ҢARJ21йЈһжңәдјҳеҢ–жү№дә§жһ„еһӢпјҢжҳҜдёәеӣҪдә§еӨ§йЈһжңәз ”еҲ¶еҒҡеҮәзҡ„йҮҚиҰҒиҙЎзҢ®гҖӮ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡжҖ»иҗҘ收дёә346.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.38%гҖӮдјҒдёҡжҢҒз»ӯж·ұеҢ–з®ЎзҗҶеҲӣж–°гҖҒжҝҖжҙ»з®ЎзҗҶж•ҲиғҪпјҢжҺЁиҝӣдә§е“Ғж•°еӯ—еҢ–гҖҒеҲ¶йҖ жҷәиғҪеҢ–гҖҒдёҡеҠЎдҝЎжҒҜеҢ–еҸ‘еұ•пјҢиҝ‘е№ҙжқҘеҪ’жҜҚеҮҖеҲ©ж¶Ұж°ҙе№іжҢҒз»ӯжҸҗеҚҮгҖӮ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә23.64дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ35.85%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

ж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢжҲ‘еӣҪеҶӣз”ЁйЈһжңәдә§дёҡз»ҸиҝҮдәҶ70е№ҙзҡ„иү°иӢҰеҲӣдёҡпјҢе®һзҺ°дәҶжҲ‘еӣҪеҶӣз”ЁйЈһжңәз ”еҸ‘д»Һи·ҹиёӘд»ҝеҲ¶еҲ°иҮӘдё»еҲӣж–°зҡ„еҺҶеҸІжҖ§и·Ёи¶ҠпјҢе·Із»Ҹе»әз«Ӣиө·дәҶе®ҢеӨҮзҡ„еҶӣз”ЁйЈһжңәи°ұзі»гҖӮзү№еҲ«жҳҜвҖңеҚҒдёүдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪеңЁжӯј20йҡҗиә«жҲҳж–—жңәгҖҒиҪ°6KгҖҒжӯј16DгҖҒжӯј10CзӯүдҪңжҲҳйЈһжңәпјҢеҸҠиҝҗ20еӨ§еһӢиҝҗиҫ“жңәгҖҒз©әиӯҰ500зӯүдҪңжҲҳж”ҜжҸҙйЈһжңәзӯүйўҶеҹҹеҸ–еҫ—дәҶзӘҒз ҙ并еҠ йҖҹиҝҷдәӣе…ҲиҝӣжңәеһӢзҡ„еҲ—иЈ…гҖӮж №жҚ®гҖҠWorld Air Forces 2023гҖӢжҠҘе‘ҠпјҢ2014-2022е№ҙжҲ‘еӣҪеҶӣз”ЁйЈһжңәж•°йҮҸд»Һ2859жһ¶еўһй•ҝеҲ°3284жһ¶пјҢеўһеҠ дәҶ425жһ¶гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪйҳІе»әи®ҫзЁіжӯҘжҺЁиҝӣ

еҪ“еүҚдё–з•ҢжӯЈеӨ„дәҺеӨ§еҸ‘еұ•еӨ§еҸҳйқ©еӨ§и°ғж•ҙж—¶жңҹпјҢе…Ёзҗғдё»иҰҒеӨ§еӣҪжҲ–еӣҪ家йӣҶеӣўд№Ӣй—ҙзҡ„е…ізі»еӨ„дәҺж·ұеәҰи°ғж•ҙжңҹпјҢеӣҪйҷ…ж”ҝжІ»з»ҸжөҺзҺҜеўғж—Ҙи¶ӢеӨҚжқӮдёҘеі»пјҢең°зјҳж”ҝжІ»еҶІзӘҒж—¶жңүеҸ‘з”ҹпјҢдёӯзҫҺеҚҡејҲеҠ еү§зҡ„жғ…еҶөдёӢпјҢеҠ ејәеӣҪйҳІе®һеҠӣе»әи®ҫжҳҜдҝқиҜҒиҮӘиә«еҸ‘еұ•е®үе…Ёзҡ„е…ій”®гҖӮжҲ‘еӣҪеӣҪйҳІйў„з®—ж”ҜеҮәиҝ‘е№ҙжқҘдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢ2023е№ҙдёӯеӣҪеӣҪйҳІйў„з®—ж”ҜеҮәдёә15537дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.2%гҖӮйҡҸзқҖжҲ‘еӣҪеҶӣиҙ№зЁіе®ҡеўһй•ҝпјҢеҜ№дәҺеҶӣз”ЁйЈһжңәзӯүиЈ…еӨҮйҮҮиҙӯеҠӣеәҰжңүжңӣжҢҒз»ӯеҠ еӨ§гҖӮ

пјҲ2пјүз©әеҶӣжҲҳз•ҘиҪ¬еҸҳжҺЁеҠЁвҖңжҚўиЈ…вҖқдёҺвҖңеўһйҮҸвҖқ

2020е№ҙд»ҘеүҚпјҢжҲ‘еӣҪз©әеҶӣд»ҘвҖңз©әеӨ©дёҖдҪ“гҖҒж”»йҳІе…јеӨҮвҖқжҲҳз•Ҙз©әеҶӣжһ¶жһ„жқҘеҸ‘еұ•гҖӮеҶӣз”ЁйЈһжңәдҪңдёәжү§иЎҢз©әеҶӣжҲҳз•ҘгҖҒиҙҜеҪ»жҲҳжңҜйғЁзҪІзҡ„йҮҚиҰҒжӯҰеҷЁиЈ…еӨҮпјҢжҢүз…§вҖңж”»йҳІе…јеӨҮвҖқзҡ„жҲҳз•ҘжқҘз ”еҲ¶е’ҢиЈ…еӨҮйғЁйҳҹгҖӮвҖңж”»йҳІе…јеӨҮвҖқжҲҳз•Ҙзҡ„вҖңж”»вҖқиҰҒдҫқйқ еҸҜеҜ№ең°ж”»еҮ»зҡ„еӨҡз”ЁйҖ”жҲҳж–—жңәе’ҢиҲ°иҪҪжңәпјҢ摧жҜҒж•ҢеҶӣең°йқўжҲ–жө·йқўзҡ„жңүз”ҹеҠӣйҮҸпјҢ2022е№ҙжҲ‘еӣҪжҲҳж–—жңәеҚ жҖ»еҶӣз”ЁйЈһжңәзҡ„ж•°йҮҸжҜ”дҫӢиҫҫеҲ°47.8%гҖӮ2020-2035е№ҙжҲ‘еӣҪиҰҒжҺЁиҝӣз©әеҶӣжҲҳз•ҘиғҪеҠӣеӨ§е№…жҸҗеҚҮпјҢжҸҗй«ҳжӯҰеҷЁзҺ°д»ЈеҢ–ж°ҙе№іпјҢеҲ°2050е№ҙиҰҒе»әжҲҗдё–з•ҢдёҖжөҒжҲҳз•Ҙз©әеҶӣгҖӮжҲҳз•Ҙз©әеҶӣе»әи®ҫй©ұеҠЁжҲ‘еӣҪз©әеҶӣйғЁйҳҹзҡ„вҖңжҚўиЈ…вҖқдёҺвҖңеўһйҮҸвҖқпјҢжҲ‘еӣҪеҶӣз”ЁйЈһжңәдә§дёҡе°ҶеҠ йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүжҲҳж–—жңәеӨ–иҙёеҮәзҺ°ж–°еҸҳеҢ–пјҢдёӯеӣҪиҝҺжқҘж–°жңәйҒҮ

дёӯеӣҪеҶӣз”ЁйЈһжңәдә§дёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙдёӯе·Із»ҸеҸ–еҫ—дәҶйҮҚеӨ§жҠҖжңҜиҝӣжӯҘгҖӮеҪ“еүҚдёӯеӣҪе’ҢзҫҺеӣҪзҡ„жҲҳж–—жңәеңЁжҠҖжңҜе…ҲиҝӣжҖ§дёҠжҳҜзӢ¬дёҖжЎЈзҡ„пјҢдёӯзҫҺеңЁдә”д»ЈжңәйўҶеҹҹе·Із»ҸеҪўжҲҗжҠҖжңҜеһ„ж–ӯпјҢжңӘжқҘйҡҸзқҖдә”д»Јжңәзҡ„еӨ§и§„жЁЎеҲ—иЈ…е’Ңе…ӯд»Јжңәзҡ„и®ҫи®Ўз ”еҸ‘пјҢдёӯзҫҺе°Ҷ继з»ӯжӢүеӨ§дјҳеҠҝпјҢжҲҗдёәй«ҳз«ҜжҲҳж–—жңәеёӮеңәзҡ„дё»иҰҒзҺ©е®¶гҖӮиҝҷдҪҝдёӯеӣҪеҶӣз”ЁйЈһжңәжӣҙе…·з«һдәүдјҳеҠҝпјҢ并еҗёеј•жӣҙеӨҡеӣҪ家иҙӯд№°дёӯеӣҪеҲ¶йҖ зҡ„еҶӣз”ЁйЈһжңәгҖӮ

зӣ®еүҚе…ЁзҗғжҲҳж–—жңәеҶӣиҙёеҮәеҸЈд»Ҙеӣӣд»Јжңәе’ҢзҫҺеӣҪF-35дә”д»Јжңәдёәдё»пјҢеӣӣд»Јжңәзӣ®еүҚд»ҚжҳҜдё–з•ҢеӨ§еӨҡж•°еӣҪ家з©әдёӯдёӯеқҡеҠӣйҮҸгҖӮж—©жңҹз”ұдәҺж•ҙдҪ“жҠҖжңҜж°ҙе№ідёҠеӯҳеңЁе·®и·қпјҢдёӯеӣҪеҸӘиғҪдҫқйқ дҪҺд»·й”Җе”®зҡ„зӯ–з•ҘеҚ жҚ®дҪҺз«ҜжҲҳж–—жңәеёӮеңәзҡ„дёҖеёӯд№Ӣең°гҖӮжһӯйҫҷFC-1е’Ңжӯј-10еј•йўҶдәҶжҲ‘еӣҪжҲҳжңәи·Ёи¶ҠејҸеҸ‘еұ•пјҢе®һзҺ°иЈ…еӨҮжҖ§иғҪдёҠйҰ–ж¬ЎдёҺз«һдәүеҜ№жүӢз«ҷеңЁеҗҢдёҖиө·зӮ№гҖӮдҝ„д№ҢеҶІзӘҒиҝӣдёҖжӯҘжҡҙйңІдәҶдҝ„еҲ¶иЈ…еӨҮзҡ„й—®йўҳпјҢдҝ„д№ҢеҶІзӘҒеӨ§йҮҸж¶ҲиҖ—дәҶдҝ„зҪ—ж–ҜиҮӘиә«зҡ„еҶӣе·Ҙдә§е“Ғеә“еӯҳе’Ңдә§иғҪпјҢвҖңжҠҖжңҜдёҖжөҒгҖҒе…ЁеҘ—иЈ…еӨҮгҖҒжңҚеҠЎе‘ЁеҲ°гҖҒеҗҲйҖӮд»·ж јвҖқ并且дёҺдҝ„еҲ¶жӯҰеҷЁиЈ…еӨҮеёӮеңәйҮҚеҗҲеәҰй«ҳзҡ„дёӯеӣҪеҶӣз”ЁйЈһжңәиЈ…еӨҮеҮәеҸЈиҝҺжқҘжңәйҒҮжңҹгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҶӣз”ЁйЈһжңәдә§дёҡеӣҪ家ж”ҝзӯ–еҪұе“ҚиҫғеӨ§

еҶӣз”ЁйЈһжңәдә§е“Ғдё»иҰҒдёәж»Ўи¶іеӣҪйҳІжҲҳз•Ҙзҡ„йңҖиҰҒпјҢеҸ—еӣҪ家еӣҪйҳІж”ҝзӯ–еҸҠеҶӣдәӢиЈ…еӨҮйҮҮиҙӯжҠ•е…Ҙзҡ„еҪұе“ҚиҫғеӨ§гҖӮеҸ—еҝ«йҖҹеҸҳеҢ–зҡ„еӣҪеҶ…еӨ–еӨҚжқӮеҪўеҠҝзӯүиҜёеӨҡеӣ зҙ зҡ„еҪұе“ҚпјҢеҶӣж–№еҜ№еҢ…жӢ¬еҶӣз”ЁйЈһжңәеңЁеҶ…зҡ„еҗ„зұ»жӯҰеҷЁиЈ…еӨҮзҡ„йңҖжұӮйҮҚзӮ№е’Ңдјҳе…ҲиҖғиҷ‘ж–№еҗ‘д№ҹеңЁдёҚж–ӯи°ғж•ҙе’ҢеҸҳеҢ–пјҢжҜҸе№ҙеҶӣж–№еҜ№дәҺжҹҗдәӣе…·дҪ“еһӢеҸ·зҡ„еҶӣз”ЁйЈһжңәзҡ„з”ҹдә§е’ҢйҮҮиҙӯи®ЎеҲ’еқҮеҸҜиғҪжңүиҫғеӨ§еҸҳеҢ–гҖӮ

пјҲ2пјүеҶӣйҳҹиЈ…еӨҮйҮҮиҙӯеҸҠе®ҡд»·жңәеҲ¶ж”№йқ©пјҢеӯҳеңЁдә§е“Ғд»·ж јеҸҜиғҪжҢҒз»ӯдёӢи°ғзҡ„йЈҺйҷ©

иҝ‘е№ҙжқҘжҲ‘еӣҪеҶӣйҳҹиЈ…еӨҮйҮҮиҙӯеҸҠе®ҡд»·жңәеҲ¶еңЁжҢҒз»ӯж”№йқ©гҖӮеңЁеҶӣе“ҒйҮҮиҙӯж–№йқўпјҢеӣҪ家йҖҗжёҗж”ҫејҖеҶӣз”ЁйЈһжңәй…ҚеҘ—и®ҫеӨҮгҖҒйӣ¶йғЁд»¶гҖҒжқҗж–ҷеёӮеңәпјҢеј•е…Ҙж°‘иҗҘдјҒдёҡпјӣеҗҢж—¶жҢҒз»ӯжҸҗй«ҳеҶӣйҳҹиЈ…еӨҮйҮҮиҙӯйҖҸжҳҺеәҰпјҢдҝғиҝӣе…¬е№із«һдәүгҖӮз«һдәүжҖ§йҮҮиҙӯйҖҗжӯҘж”ҫејҖпјҢж–°зҡ„и·Ёз•Ңз«һдәүиҖ…зҡ„еҠ е…Ҙе°ҶдҪҝдә§дёҡз«һдәүйҖҗжёҗеҠ еү§гҖӮеҸҜиғҪеҜјиҮҙдё»иҰҒе®ўжҲ·еҜ№дәҺдјҒдёҡдә§е“Ғзҡ„йҮҮиҙӯеҮҸе°‘з”ҡиҮіеҒңжӯўпјҢеҲҷе°ҶдјҡдҪҝдјҒдёҡеҮәзҺ°ж”¶е…ҘеӨ§е№…дёӢйҷҚйЈҺйҷ©пјҢеҜ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘзҠ¶еҶөдә§з”ҹйҮҚеӨ§дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°йҡҫеәҰеӨ§

еҶӣз”ЁйЈһжңәжҳҜиҲӘз©ә科жҠҖеҸ‘еұ•зҡ„еүҚжІҝпјҢжҠҖжңҜејҖеҸ‘йҡҫеәҰеӨ§пјҢжҠҖжңҜеЈҒеһ’й«ҳпјҢз ”еҸ‘жҠ•е…ҘеӨ§пјҢеӯҳеңЁдјҒдёҡдә§е“ҒжҠҖжңҜиҫҫдёҚеҲ°йў„е®ҡд»»еҠЎзӣ®ж ҮгҖҒйў„жңҹжҖ§иғҪжҢҮж Үд»ҘеҸҠз ”еҲ¶иҙ№з”Ёи¶…ж”ҜгҖҒз ”еҲ¶е‘ЁжңҹжӢ–延зӯүйЈҺйҷ©гҖӮ

д№қгҖҒз«һдәүж јеұҖ

еҶӣз”ЁйЈһжңәеҲ¶йҖ еҹәжң¬з”ұдёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸёдёӢеұһдјҒдёҡдё»еҜјгҖӮжІҲйЈһдё»иҰҒжүҝжӢ…жӯјеҮ»жңәе’ҢиҲ°иҪҪжңәзҡ„ж•ҙжңәжҖ»иЈ…е’ҢйЈһжңәйғЁз»„д»¶з ”еҲ¶гҖӮиҘҝйЈһдё»иҰҒжүҝжӢ…иҪ°зӮёжңәе’ҢеҶӣз”Ёиҝҗиҫ“жңәзҡ„ж•ҙжңәжҖ»иЈ…е’ҢйЈһжңәйғЁз»„д»¶з ”еҲ¶гҖӮжҲҗйЈһдё»иҰҒжүҝжӢ…J-10е’ҢJ-20зӯүж–°еһӢеӨҡз”ЁйҖ”жҲҳж–—жңәзҡ„ж•ҙжңәжҖ»иЈ…е’ҢйЈһжңәйғЁз»„д»¶з ”еҲ¶гҖӮжҙӘйғҪиҲӘз©әдё»иҰҒжүҝжӢ…ж•ҷз»ғжңәзҡ„ж•ҙжңәжҖ»иЈ…е’ҢйЈһжңәйғЁз»„д»¶з ”еҲ¶гҖӮдёӯзӣҙиӮЎд»Ҫдё»иҰҒжүҝжӢ…зӣҙеҚҮжңәзҡ„ж•ҙжңәжҖ»иЈ…е’ҢйЈһжңәйғЁз»„д»¶з ”еҲ¶гҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

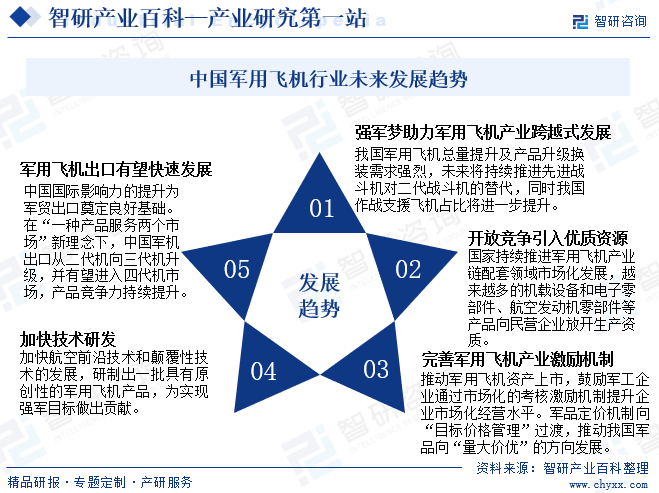

еҪ“еүҚеӣҪйҷ…еҪўеҠҝж—Ҙи¶ӢеӨҚжқӮдёҘеі»пјҢеҠ ејәеӣҪйҳІе»әи®ҫжҳҜз»ҙжҠӨеӣҪ家主жқғгҖҒе®үе…ЁгҖҒеҸ‘еұ•еҲ©зӣҠзҡ„еҝ…иҰҒгҖӮжҲ‘еӣҪеӣҪйҳІејҖж”Ҝе°ҶдёҺеӣҪ家з»ҸжөҺеҸ‘еұ•ж°ҙе№ізӣёеҚҸи°ғпјҢ继з»ӯдҝқжҢҒйҖӮеәҰзЁіе®ҡеўһй•ҝгҖӮжҲ‘еӣҪзҺ°еҪ№еҶӣз”ЁйЈһжңәж•°йҮҸе’Ңз»“жһ„дёҺдё–з•ҢжңҖй«ҳж°ҙе№ізҡ„з©әеҶӣеҠӣйҮҸе·®и·қиҫғеӨ§пјҢжҖ»йҮҸжҸҗеҚҮеҸҠдә§е“ҒеҚҮзә§жҚўиЈ…йңҖжұӮејәзғҲгҖӮеңЁеӣҪйҳІж”ҜеҮәзЁіе®ҡеўһй•ҝзҡ„жғ…еҶөдёӢпјҢжңӘжқҘеҜ№дәҺеҶӣз”ЁйЈһжңәзӯүиЈ…еӨҮйҮҮиҙӯеҠӣеәҰжңүжңӣжҢҒз»ӯеҠ еӨ§пјҢжҲ‘еӣҪеҶӣз”ЁйЈһжңәдә§дёҡжңӘжқҘеўһй•ҝжҪңеҠӣе·ЁеӨ§гҖӮжңӘжқҘжҲ‘еӣҪе°Ҷ继з»ӯеҠ ејәеҜ№еҶӣз”ЁйЈһжңәзҡ„з ”еҸ‘пјҢжҠўеҚ иҲӘз©ә科жҠҖзҡ„еҲ¶й«ҳзӮ№гҖӮеңЁеҶӣж°‘иһҚеҗҲжҢҒз»ӯж·ұеҢ–зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪеҶӣз”ЁйЈһжңәдә§дёҡй“ҫе°ҶејҖж”ҫз«һдәүпјҢеј•е…ҘжӣҙеӨҡдјҳиҙЁдјҒдёҡгҖӮеӣҪиө„委жҺЁеҠЁдёӯеӨ®еҶӣе·ҘдјҒдёҡеҒҡејәеҒҡдјҳеҒҡеӨ§зҡ„жҲҳз•Ҙж–№й’ҲдёӢпјҢеҶӣз”ЁйЈһжңәдјҒдёҡе°ҶжҢҒз»ӯе®Ңе–„дә§дёҡжҝҖеҠұжңәеҲ¶пјҢжҸҗеҚҮеёӮеңәеҢ–з»ҸиҗҘж°ҙе№іпјҢе®һзҺ°еҶӣе“Ғж°‘е“ҒдёҖдҪ“еҢ–еҸ‘еұ•гҖӮдёӯеӣҪеңЁеҶӣз”ЁйЈһжңәеҮәеҸЈйўҶеҹҹзҡ„з«һдәүеҠӣе°ҶиҝӣдёҖжӯҘеўһејәпјҢеҶӣз”ЁйЈһжңәеҮәеҸЈдёҚд»…иғҪеӨҹеўһеҠ дёӯеӣҪзҡ„еҶӣдәӢиҪҜе®һеҠӣпјҢиҝҳжңүеҠ©дәҺжҺЁеҠЁдёӯеӣҪзҡ„еӣҪйҳІз§‘жҠҖеҸ‘еұ•е’ҢеҶӣе·Ҙдә§дёҡеҚҮзә§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪеҶӣз”ЁйЈһжңәдҝқжңүйҮҸеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘзҺ°зҠ¶еҲҶжһҗпјҢдёӯиҲӘжІҲйЈһдё»иҰҒиҗҘдёҡ收е…ҘжқҘиҮӘжӯјеҮ»жңә[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)