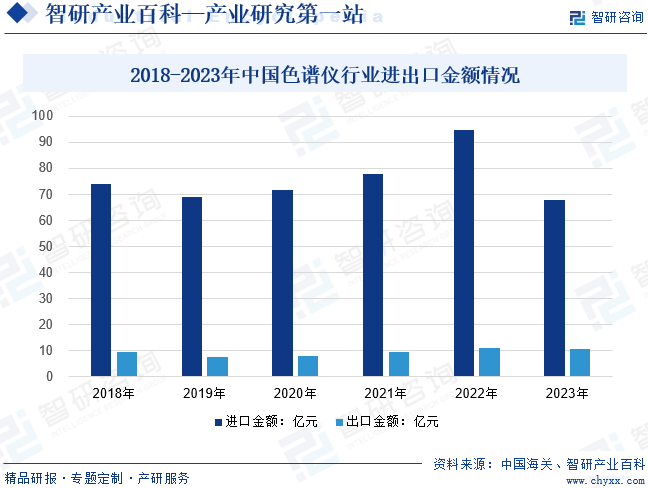

ж‘ҳиҰҒпјҡиүІи°ұжі•еҸҲз§°еұӮжһҗжі•пјҢжҳҜеҲ©з”Ёж··еҗҲзү©дёӯеҗ„з»„еҲҶзҡ„зҗҶеҢ–жҖ§иҙЁзҡ„е·®ејӮ(еҗёйҷ„еҠӣгҖҒжә¶и§ЈеәҰгҖҒеҲҶеӯҗеҪўзҠ¶е’ҢеӨ§е°Ҹзӯү)пјҢдҪҝеҗ„з»„еҲҶд»ҘдёҚеҗҢзЁӢеәҰеҲҶеёғеңЁдёӨдёӘзӣёпјҲеӣәе®ҡзӣёе’ҢжөҒеҠЁзӣёпјүдёӯгҖӮж №жҚ®еә”з”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢиүІи°ұдә§е“ҒеҸҜеә”з”ЁдәҺеҲҶжһҗиүІи°ұеҸҠе·ҘдёҡзәҜеҢ–дёӨеӨ§йўҶеҹҹгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙе…Ёе№ҙпјҢдёӯеӣҪиҝӣеҸЈиүІи°ұд»ӘйҮ‘йўқ67.85дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжҜ”дёӢйҷҚ28.25%пјӣдёӯеӣҪеҮәеҸЈиүІи°ұд»ӘйҮ‘йўқ10.75дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжҜ”дёӢйҷҚ2.72%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

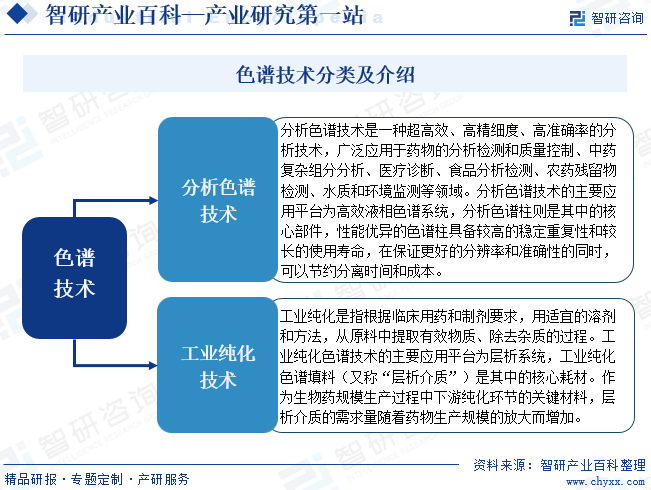

иүІи°ұжі•еҸҲз§°еұӮжһҗжі•пјҢжҳҜеҲ©з”Ёж··еҗҲзү©дёӯеҗ„з»„еҲҶзҡ„зҗҶеҢ–жҖ§иҙЁзҡ„е·®ејӮ(еҗёйҷ„еҠӣгҖҒжә¶и§ЈеәҰгҖҒеҲҶеӯҗеҪўзҠ¶е’ҢеӨ§е°Ҹзӯү)пјҢдҪҝеҗ„з»„еҲҶд»ҘдёҚеҗҢзЁӢеәҰеҲҶеёғеңЁдёӨдёӘзӣёпјҲеӣәе®ҡзӣёе’ҢжөҒеҠЁзӣёпјүдёӯгҖӮз”ұдәҺеҗ„з»„еҲҶеҸ—жөҒеҠЁзӣёдҪңз”Ёдә§з”ҹзҡ„жҺЁеҠӣе’ҢеҸ—еӣәе®ҡзӣёдҪңз”Ёдә§з”ҹзҡ„йҳ»еҠӣзҡ„дёҚеҗҢпјҢдҪҝеҗ„з»„еҲҶдә§з”ҹдёҚеҗҢзҡ„移еҠЁйҖҹеәҰпјҢдҪҝеҫ—з»“жһ„дёҠеҸӘжңүеҫ®е°Ҹе·®ејӮзҡ„еҗ„з»„еҲҶеҫ—еҲ°еҲҶзҰ»гҖӮеҶҚй…ҚеҗҲзӣёеә”зҡ„е…үеӯҰгҖҒз”өеӯҰгҖҒз”өеҢ–еӯҰе’ҢжҲ–е…¶д»–зӣёе…іжЈҖжөӢжүӢж®өпјҢеҜ№еҗ„з»„еҲҶиҝӣиЎҢе®ҡжҖ§е’Ңе®ҡйҮҸеҲҶжһҗгҖӮе…·жңүжһҒй«ҳзҡ„еҲҶиҫЁж•ҲеҠӣгҖҒеҲҶжһҗж•ҲзҺҮе’ҢзҒөж•ҸеәҰпјҢ并且ж“ҚдҪңз®ҖеҚ•гҖӮ

д»ҺеҲҶзұ»жқҘзңӢпјҢж №жҚ®жөҒеҠЁзӣёжҳҜж¶ІдҪ“иҝҳжҳҜж°”дҪ“пјҢиүІи°ұжі•еҸҜеҲҶдёәж¶ІзӣёиүІи°ұпјҲLCпјүе’Ңж°”зӣёиүІи°ұпјҲGCпјүдёӨеӨ§зұ»пјҢеҶҚж №жҚ®еӣәе®ҡзӣёзҠ¶жҖҒиҝӣдёҖжӯҘз»ҶеҲҶдёәж¶ІеӣәиүІи°ұпјҲLSCпјүгҖҒж¶Іж¶ІиүІи°ұпјҲLLCпјүгҖҒж°”еӣәиүІи°ұпјҲGSCпјүе’Ңж°”ж¶ІиүІи°ұпјҲGLCпјүгҖӮдёҺж°”зӣёиүІи°ұзӣёжҜ”пјҢж¶ІзӣёиүІи°ұе…·жңүдёҚеҸ—ж ·е“Ғзҡ„жҢҘеҸ‘жҖ§е’ҢзғӯзЁіе®ҡжҖ§зҡ„йҷҗеҲ¶гҖҒжӣҙйҖӮз”ЁдәҺйҡҫеҲҶзҰ»зҡ„ж ·е“Ғд»ҘеҸҠеҜ№ж ·е“Ғзҡ„еӣһ收жӣҙе®№жҳ“зҡ„дјҳеҠҝпјӣжӯӨеӨ–пјҢж №жҚ®еә”з”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢиүІи°ұдә§е“ҒеҸҜеә”з”ЁдәҺеҲҶжһҗиүІи°ұеҸҠе·ҘдёҡзәҜеҢ–дёӨеӨ§йўҶеҹҹгҖӮиүІи°ұеҲҶзҰ»еҲҶжһҗж–№жі•еҸҜз”ЁдәҺзҺҜеўғзӣ‘жөӢгҖҒйЈҹе“ҒгҖҒзҹіжІ№еҢ–е·ҘгҖҒз”ҹе‘Ҫ科еӯҰпјҲиҚҜзү©+дёҙеәҠпјүзӯүйўҶеҹҹгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘеӣҪ家ејәи°ғз”ҹзү©еҲ¶е“Ғзҡ„е®үе…Ёдҫӣеә”пјҢдёӯеӨ®е…Ёйқўж·ұеҢ–ж”№йқ©е§”е‘ҳдјҡ第еҚҒдәҢж¬Ўдјҡи®®е°Ҷз”ҹзү©е®үе…Ёзәіе…ҘеӣҪ家жҲҳз•ҘдҪ“зі»пјҢжҢҒз»ӯжҺЁеҮәж”ҝзӯ–йј“еҠұз”ҹе‘Ҫ科еӯҰеҸҠеҢ»иҚҜдёҠжёёдҫӣеә”й“ҫеҸ‘еұ•пјҢ2021е№ҙ7жңҲпјҢдёӯеӨ®ж”ҝжІ»еұҖдјҡи®®жҸҗеҮәејәеҢ–科жҠҖеҲӣж–°е’Ңдә§дёҡй“ҫдҫӣеә”й“ҫйҹ§жҖ§пјҢејҖеұ•иЎҘй“ҫејәй“ҫдё“йЎ№иЎҢеҠЁпјҢеҠ еҝ«и§ЈеҶівҖңеҚЎи„–еӯҗвҖқйҡҫйўҳпјҢй«ҳеәҰйҮҚи§Ҷдә§дёҡй“ҫгҖҒдҫӣеә”й“ҫдҫӣеә”иғҪеҠӣеҜ№ж–°е…ҙдә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҪұе“ҚпјҢиүІи°ұеЎ«ж–ҷеҸҠиүІи°ұжҹұдҪңдёәеҢ»иҚҜдә§дёҡй“ҫдёҠжёёзҡ„йҮҚиҰҒеҺҹиҫ…ж–ҷпјҢе…¶дә§е“ҒиҙЁйҮҸзЁіе®ҡжҖ§е’Ңиө„жәҗдҫӣеә”иғҪеҠӣжһҒеӨ§еҪұе“ҚзқҖеҢ»иҚҜдә§дёҡзҡ„иүҜжҖ§еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡйЈҺйҷ©

1гҖҒж–°е“Ғз ”еҸ‘йЈҺйҷ©

иүІи°ұиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе®ўжҲ·зҡ„йңҖжұӮеӨҡж ·пјҢдёӢжёёеҢ»иҚҜиЎҢдёҡж–°йўҶеҹҹзҡ„жӢ“еұ•жҢҒз»ӯеӮ¬еҠЁиүІи°ұиЎҢдёҡзҡ„жҠҖжңҜзӘҒз ҙеҸҠжӣҙж–°иҝӣжӯҘпјҢеҰӮжһңдјҒдёҡжңӘжқҘдёҚиғҪжҢҒз»ӯи·ҹиёӘз”ҹзү©еҢ»иҚҜеёӮеңәзҡ„еҸ‘еұ•и¶ӢеҠҝеҸҠж—¶иҝӣиЎҢеүҚзһ»жҖ§з ”еҸ‘пјҢж»Ўи¶ідёӢжёёеёӮеңәеҜ№иүІи°ұд»ӢиҙЁзҡ„дә§е“ҒжҖ§иғҪгҖҒиҙЁйҮҸе’ҢеӨҡж ·жҖ§дёҚж–ӯжҸҗй«ҳзҡ„иҰҒжұӮпјҢеҸҜиғҪдјҡеҪұе“ҚдјҒдёҡеёӮеңәең°дҪҚе’ҢжңӘжқҘ收зӣҠзҡ„е®һзҺ°пјҢе°ҶдјҡеҜ№дјҒдёҡзҡ„дёҡеҠЎдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

2гҖҒжҠҖжңҜдәәжүҚжөҒеӨұйЈҺйҷ©

йҡҸзқҖиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёҡеҶ…еҜ№й«ҳж°ҙе№ідё“дёҡдәәжүҚзҡ„йңҖжұӮд№ҹж—ҘзӣҠејәзғҲпјҢиЎҢдёҡжҠҖжңҜдәәжүҚзҡ„еҹ№е…»е‘Ёжңҹе’ҢжҲҗжң¬е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢеҰӮжһңжңӘжқҘз«һдәүеҜ№жүӢжҸҗдҫӣжӣҙдјҳеҺҡзҡ„и–Әй…¬гҖҒзҰҸеҲ©еҫ…йҒҮеҗёеј•дјҒдёҡдәәжүҚжҲ–еҸ—е…¶д»–еӣ зҙ еҪұе“ҚеҜјиҮҙдјҒдёҡж ёеҝғжҠҖжңҜдәәжүҚжөҒеӨұпјҢе°ҶеҜ№дјҒдёҡдҝқжҢҒз«һдәүдјҳеҠҝе’ҢдёҡеҠЎзҡ„жҢҒз»ӯеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

3гҖҒиЎҢдёҡж”ҝзӯ–еҸҳеҢ–йЈҺйҷ©

з”ұдәҺиүІи°ұзӣёе…ідә§е“Ғз§Қзұ»з№ҒеӨҡпјҢеёӮеңәйңҖжұӮеҗ„ејӮпјҢйҡҫд»Ҙе®һзҺ°з»ҹдёҖиҙЁйҮҸж ҮеҮҶзӯүеҺҹеӣ пјҢжҡӮж—¶жңӘеҮәзҺ°з»ҹдёҖзҡ„иЎҢдёҡзӣ‘з®Ўж”ҝзӯ–е’Ңж ҮеҮҶгҖӮжңӘжқҘпјҢйҡҸзқҖиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢжҲҗзҶҹпјҢеӣҪ家еҸҜиғҪеҮәеҸ°зӣёе…ізҡ„дёҫжҺӘпјҢеҜ№з”ҹдә§з»ҸиҗҘгҖҒжү§дёҡи®ёеҸҜгҖҒиҙЁйҮҸж ҮеҮҶзӯүж–№йқўиҝӣиЎҢзӣ‘зқЈе’Ң规иҢғгҖӮиЎҢдёҡеҶ…зӣёе…ідјҒдёҡеҰӮжһңдёҚиғҪжҢҒз»ӯж»Ўи¶іеӣҪ家зӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„жңү关规е®ҡе’Ңж”ҝзӯ–иҰҒжұӮпјҢеҲҷеӯҳеңЁиў«зӣёе…ійғЁй—ЁеӨ„зҪҡзҡ„йЈҺйҷ©пјҢеҸҜиғҪз»ҷдјҒдёҡз”ҹдә§з»ҸиҗҘеёҰжқҘдёҖе®ҡзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

4гҖҒз«һдәүеҠ еү§йЈҺйҷ©

йҡҸзқҖдёӢжёёеҢ»иҚҜиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢиүІи°ұд»ӢиҙЁзӯүзӣёе…ідә§е“ҒдҪңдёәеҢ»иҚҜеҲҶзҰ»зәҜеҢ–зҡ„е…ій”®иҖ—жқҗпјҢе…¶еёӮеңә规模е’ҢйңҖжұӮйҡҸд№Ӣжү©еӨ§пјҢй©ұеҠЁдј—еӨҡеӣҪеҶ…еӨ–дјҒдёҡз§ҜжһҒеёғеұҖпјҢз«һдәүзЁӢеәҰе°Ҷж„ҲеҸ‘жҝҖзғҲгҖӮеҰӮжһңдјҒдёҡжңӘжқҘдёҚиғҪжңүж•ҲдҝқжҢҒ并жҢҒз»ӯжҸҗеҚҮеңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒжҖ§иғҪзӯүж–№йқўзҡ„дјҳеҠҝпјҢжҲ–з«һдәүеҜ№жүӢйҮҮеҸ–д»·ж јжҲҳгҖҒ并иҙӯзӯүж–№ејҸжҠўеҚ еёӮеңәзӯүпјҢеҸҜиғҪдјҡеҜјиҮҙдјҒдёҡеёӮеңәд»Ҫйўқе’Ңз«һдәүеҠӣдёӢйҷҚпјҢиҝӣиҖҢеҜ№дјҒдёҡзҡ„дёҡз»©дә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

д»Һдә§дёҡй“ҫжқҘзңӢпјҢиүІи°ұдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иүІи°ұжҹұпјҲиүІи°ұеЎ«ж–ҷгҖҒжҹұз»“жһ„件пјүгҖҒжҹұжё©з®ұгҖҒиҫ“ж¶ІжіөгҖҒиҝӣж ·еҷЁгҖҒжЈҖжөӢеҷЁгҖҒз»“жһ„件гҖҒйҖҡи®ҜжЁЎеқ—гҖҒиҫ…жқҗеҸҠе…¶д»–пјӣдә§дёҡй“ҫдёӯжёёжҳҜиүІи°ұд»ӘеҷЁе’Ңзі»з»ҹеҲ¶йҖ з”ҹдә§еҺӮе•ҶпјҢзӣ®еүҚиүІи°ұд»ӘеҷЁеҸҠзі»з»ҹиЎҢдёҡе‘ҲзҺ°ејҖеҸ‘е‘Ёжңҹй•ҝгҖҒиҝӣе…ҘеЈҒеһ’й«ҳгҖҒеӨ–иө„д»ҪйўқеҚ жҚ®з»қеҜ№дјҳеҠҝдјҳеҠҝгҖҒеёӮеңәз«һдәүзЁӢеәҰжё©е’ҢгҖҒз»ҶеҲҶжңәдјҡеӨҡгҖҒе‘ЁжңҹжҖ§иҫғејұзӯүзү№зӮ№пјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒеә”з”ЁдәҺз”ҹзү©жҠҖжңҜдёҺеҲ¶иҚҜгҖҒйЈҹе“Ғе®үе…ЁгҖҒзҺҜеўғдҝқжҠӨзӣ‘жөӢзӯүйўҶеҹҹпјҢз»Ҳз«ҜйңҖжұӮе®ўжҲ·еҢ…жӢ¬пјҡй«ҳж ЎгҖҒз§‘з ”йҷўжүҖеҸҠж”ҝеәңеҚ•дҪҚпјҢз”ҹзү©еҢ»иҚҜзұ»гҖҒйЈҹе“ҒгҖҒж—ҘеҢ–гҖҒжқҗж–ҷзӯүдјҒдёҡгҖӮ

GE Healthcare иөӣй»ҳйЈһ иӢҸе·һзәіеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һиөӣеҲҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣзӣӣзҖҡиүІи°ұжҠҖжңҜжңүйҷҗе…¬еҸё

GE Healthcare иөӣй»ҳйЈһ иӢҸе·һзәіеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һиөӣеҲҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣзӣӣзҖҡиүІи°ұжҠҖжңҜжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

еӣҪдә§иүІи°ұд»ӘеҮәеҸЈеқҮд»·д»Қ然еҒҸдҪҺпјҢжң¬еңҹдјҒдёҡдә§е“Ғе®һзҺ°иҫғеӨ§зӘҒз ҙпјҢдҪҶдё»иҰҒйқўеҗ‘йўҶеҹҹд»ҚеңЁдёӯдҪҺз«ҜеёӮеңәгҖӮжҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…Ёе№ҙпјҢдёӯеӣҪиҝӣеҸЈиүІи°ұд»ӘйҮ‘йўқ67.85дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжҜ”дёӢйҷҚ28.25%пјӣдёӯеӣҪеҮәеҸЈиүІи°ұд»ӘйҮ‘йўқ10.75дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжҜ”дёӢйҷҚ2.72%гҖӮд»ҺиҝӣеҮәеҸЈж•°йҮҸжқҘзңӢпјҢ2023е№ҙдёӯеӣҪиҝӣеҸЈиүІи°ұд»Ә2.46дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ29.5%пјӣеҮәеҸЈиүІи°ұд»Ә1.81дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ55.5%гҖӮд»ҺиҝӣеҮәеҸЈеқҮд»·жқҘзңӢпјҢ2023е№ҙдёӯеӣҪиҝӣеҸЈиүІи°ұд»ӘеқҮд»·27.57дёҮе…ғ/еҸ°пјҢеҮәеҸЈиүІи°ұд»ӘеқҮд»·5.93дёҮе…ғ/еҸ°пјҢиҝӣеҮәеҸЈеқҮд»·е·®и·қжҳҺжҳҫпјҢдҪҶеҮәеҸЈдә§е“ҒеқҮд»·еӨ§е№…жҸҗеҚҮгҖӮжҢүдә§е“ҒеҲҶзұ»зҡ„еқҮд»·жқҘзңӢпјҢиҝӣеҸЈеҗ„зұ»иүІи°ұд»ӘеқҮд»·йғҪеңЁ20-30дёҮе…ғ/еҸ°е·ҰеҸіпјҢеҮәеҸЈеҗ„зұ»иүІи°ұд»ӘеқҮд»·еңЁ0-10дёҮе…ғ/еҸ°дёҚзӯүпјҢеӯҳеңЁиҫғеӨ§е·®и·қгҖӮ2023е№ҙдёӯеӣҪиҝӣеҸЈиүІи°ұд»Әд»Ҙж¶ІзӣёиүІи°ұд»Әдёәдё»пјӣеҮәеҸЈиүІи°ұд»Әд»Ҙж°”зӣёиүІи°ұд»Әдёәдё»пјҢж°”зӣёиүІи°ұд»ӘеҮәеҸЈйҮ‘йўқеҚ жҖ»дҪ“зҡ„65.1%пјҢе…¶ж¬Ўж¶ІзӣёиүІи°ұд»ӘеҮәеҸЈйҮ‘йўқеҚ жҜ”31.9%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүиҝӣеҸЈжӣҝд»Јз©әй—ҙе№ҝйҳ”

з”ЁдәҺе®һйӘҢе®ӨеҲҶжһҗжЈҖжөӢзҡ„иүІи°ұжҹұе’Ңз”ҹзү©еҲ¶иҚҜеҲҶзҰ»зәҜеҢ–зҡ„иүІи°ұд»ӢиҙЁдә§е“Ғз ”еҸ‘жҠҖжңҜйҡҫеәҰеӨ§гҖҒз”ҹдә§еҲ¶еӨҮиҰҒжұӮй«ҳпјҢз”ұдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家жҲ–ең°еҢәиө·жӯҘиҫғж—©пјҢеӣҪеҶ…иүІи°ұжҹұеёӮеңәзҡ„дё»иҰҒеҸӮдёҺиҖ…еҢ…жӢ¬Thermo FisherгҖҒAgilentгҖҒTosohе’ҢWatersзӯүеўғеӨ–еҺӮе•ҶпјҢеӣҪеҶ…еұӮжһҗд»ӢиҙЁеёӮеңәзҡ„дё»иҰҒд»ҪйўқдёҺе…ҲиҝӣжҠҖжңҜй•ҝжңҹиў« CytivaгҖҒMerckгҖҒThermo FisherгҖҒTosoh е’Ң Bio-RadзӯүеӣҪйҷ…еӨ§еһӢеҺӮе•ҶеҚ жҚ®гҖӮ

йҡҸзқҖеӣҪ家жҢҒз»ӯжҺЁиҝӣеҢ»иҚҜдә§дёҡж”№йқ©пјҢвҖңеҢ»дҝқжҺ§иҙ№вҖқгҖҒвҖңд»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·вҖқе’ҢвҖңиҚҜе“ҒеёҰйҮҸйҮҮиҙӯвҖқзӯүж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢеҲ¶иҚҜдјҒдёҡеҜ№жҲҗжң¬з«Ҝзҡ„йҮҚи§ҶзЁӢеәҰеӨ§еӨ§жҸҗеҚҮпјҢиҖҢдёӢжёёзәҜеҢ–жҳҜз”ҹзү©еӨ§еҲҶеӯҗиҚҜе“Ғзҡ„дё»иҰҒжҲҗжң¬жүҖеңЁпјҢеӣҪеҶ…еҺӮе•ҶеңЁдә§е“Ғд»·ж јд»ҘеҸҠе“Қеә”йҖҹеәҰе’Ңе®ўжҲ·жңҚеҠЎиҙЁйҮҸдёҠиҫғжө·еӨ–дҫӣеә”е•Ҷе…·еӨҮдёҖе®ҡдјҳеҠҝгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘеӣҪ家ејәи°ғз”ҹзү©еҲ¶е“Ғзҡ„е®үе…Ёдҫӣеә”пјҢиүІи°ұд»ӢиҙЁзҡ„еӣҪдә§еҢ–еҜ№дёӯеӣҪз”ҹзү©еҲ¶иҚҜдә§дёҡй“ҫе®үе…Ёдҫӣеә”иҮіе…ійҮҚиҰҒпјҢдёӢжёёз”ҹзү©еҲ¶иҚҜдјҒдёҡеҜ№дәҺеҜ»жұӮжҖ§д»·жҜ”жӣҙй«ҳзҡ„еӣҪдә§иүІи°ұдҫӣеә”е•Ҷзҡ„йңҖжұӮејәзғҲпјҢжҲ‘еӣҪиүІи°ұиЎҢдёҡиҝҺжқҘдәҶе·ЁеӨ§зҡ„еӣҪдә§еҢ–жӣҝд»Ји¶ӢеҠҝдёҺжңәйҒҮгҖӮ

пјҲ2пјүдёӢжёёеёӮеңәеёҰеҠЁиЎҢдёҡеҸ‘еұ•

з”ҹзү©еҢ»иҚҜжҳҜиүІи°ұжҹұе’ҢиүІи°ұеЎ«ж–ҷдә§е“Ғзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢеҫ—зӣҠдәҺе…Ёзҗғз”ҹзү©еҲӣж–°иҚҜз ”еҸ‘жҠ•е…Ҙзҡ„еўһеҠ гҖҒж–°иҚҜз ”еҸ‘жҲҗжһңзҡ„ж¶ҢзҺ°д»ҘеҸҠзҺ°е®һдёҙеәҠйңҖжұӮйҮҸзҡ„жҢҒз»ӯеўһеҠ зӯүеӣ зҙ пјҢе…Ёзҗғз”ҹзү©иҚҜиЎҢдёҡеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•пјҢеңЁдј з»ҹеҢ–иҚҜеҸҠеҚ•жҠ—гҖҒз–«иӢ—зӯүеӨ§еҲҶеӯҗз”ҹзү©иҚҜдёҚж–ӯиҝӯд»Јеҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢADCгҖҒеҸҢжҠ—гҖҒmRNAгҖҒж ёй…ёгҖҒеҹәеӣ з»ҶиғһжІ»з–—зӯүж–°з”ҹзү©еҢ»иҚҜжҠҖжңҜд№ҹдёҚж–ӯж¶ҢзҺ°пјҢжүҖжңүз”ҹзү©еҢ»иҚҜйғҪзҰ»дёҚејҖиүІи°ұжҠҖжңҜзҡ„еҲҶжһҗжЈҖжөӢе’ҢеҲҶзҰ»зәҜеҢ–еә”з”ЁпјҢйңҖжұӮз«Ҝе°ҶиҝӣдёҖжӯҘйҮҠж”ҫеӨ§йҮҸз©әй—ҙгҖӮз”ҹзү©дә§дёҡеңЁжҲ‘еӣҪиў«еҲ—дёәдёғеӨ§жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡд№ӢдёҖпјҢжңӘжқҘе°ҶжҲҗдёәеӣҪж°‘з»ҸжөҺзҡ„е…ҲеҜјдә§дёҡе’Ңж”Ҝжҹұдә§дёҡпјҢжҲ‘еӣҪз”ҹзү©иҚҜеёӮеңәд»ҚеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢдҪҶе…·жңүејәеҠІзҡ„еўһй•ҝжҪңеҠӣпјҢйҡҸзқҖеҸҜж”Ҝд»ҳиғҪеҠӣзҡ„жҸҗй«ҳгҖҒжӮЈиҖ…зҫӨдҪ“зҡ„еўһй•ҝд»ҘеҸҠеҢ»дҝқиҰҶзӣ–иҢғеӣҙзҡ„жү©еӨ§пјҢеҸ—дёӯеӣҪз”ҹзү©иҚҜз ”еҸ‘жҠ•иө„еўһеҠ гҖҒж”ҝеәңж”ҝзӯ–еҲ©еҘҪгҖҒиӮҝзҳӨеҸҠиҮӘиә«е…Қз–«жҖ§з–ҫз—…йўҶеҹҹиҫғеӨ§жңӘж»Ўи¶ійңҖжұӮзҡ„жҺЁеҠЁгҖӮ

пјҲ3пјүж–°е…ҙз»ҸжөҺдҪ“иҝҺжқҘиүҜеҘҪеҸ‘еұ•жңәйҒҮ

е…ЁзҗғеҢ»иҚҜеёӮеңәз»ҸиҝҮеӨҡе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»ҘдёӯеӣҪгҖҒе·ҙиҘҝгҖҒеҚ°еәҰгҖҒдҝ„зҪ—ж–ҜзӯүеӣҪ家дёәд»ЈиЎЁзҡ„ж–°е…ҙз»ҸжөҺдҪ“еңЁз»ҸжөҺеҝ«йҖҹеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢиҚҜе“ҒйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢжҲҗдёәеҢ»иҚҜеёӮеңә规模еўһй•ҝзҡ„дёӯеқҡеҠӣйҮҸгҖӮйҡҸзқҖеҢ»з–—еҸҜеҸҠжҖ§зҡ„жҸҗй«ҳгҖҒеӣҪ民收е…Ҙж°ҙе№іеўһеҠ гҖҒдәәеҸЈж•°йҮҸзҡ„еўһй•ҝпјҢжңӘжқҘж–°е…ҙз»ҸжөҺдҪ“еҢ»иҚҜеёӮеңәе°ҶиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјӣеңЁеҸ‘иҫҫеӣҪ家еёӮеңәз ”еҸ‘жҲҗжң¬жёҗж¶ЁгҖҒж–°иҚҜе®Ўжү№ж—Ҙи¶ӢдёҘж јгҖҒдё“еҲ©дҝқжҠӨзә·зә·еҲ°жңҹзҡ„иғҢжҷҜдёӢпјҢеҹәдәҺжҲҗжң¬дјҳеҠҝе’ҢиЎҢдёҡй«ҳйҖҹеўһй•ҝзҡ„еӨ§зҺҜеўғпјҢе…ЁзҗғеҢ»иҚҜдә§дёҡй“ҫйҖҗжёҗеҗ‘ж–°е…ҙз»ҸжөҺдҪ“иҪ¬з§»гҖӮдёӯеӣҪеҢ»иҚҜдә§дёҡй“ҫдёҠжёёеҺӮ家еңЁеҸ—зӣҠдәҺжң¬еңҹеёӮеңә蓬еӢғеҸ‘еұ•зҡ„еҗҢж—¶пјҢе°ҶиҝӣдёҖжӯҘжүҝжҺҘе…ЁзҗғеҺҹж–ҷдә§иғҪйңҖжұӮпјҢдҪңдёәе…ЁзҗғеёӮеңәеҢ–з«һдәүеҸӮдёҺиҖ…пјҢж·ұеәҰеөҢе…Ҙе…ЁзҗғеҢ»иҚҜз ”еҸ‘дҫӣеә”й“ҫгҖӮ

2гҖҒеЁҒиғҒ

пјҲ1пјүеёӮеңәз«һдәүеЁҒиғҒ

зӣ®еүҚпјҢжҲ‘еӣҪеҲҶжһҗиүІи°ұиЎҢдёҡзҡ„иЎҢдёҡйӣҶдёӯеәҰд»Қ然иҫғдҪҺпјҢеӨ§еӨҡж•°дјҒдёҡ规模иҫғе°ҸгҖҒдә§е“Ғз ”еҸ‘и®ҫи®ЎиғҪеҠӣдёҚи¶іпјҢдј—еӨҡдёӯе°ҸдјҒдёҡеҗҢиҙЁеҢ–з«һдәүжғ…еҶөдёҘйҮҚпјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮйҷҚдҪҺд»·ж јжқҘеҸӮдёҺеёӮеңәз«һдәүпјҢд»ҺиҖҢеҪұе“ҚиЎҢдёҡж•ҙдҪ“зҡ„еҲ©ж¶Ұж°ҙе№ігҖӮжҲ‘еӣҪе·ҘдёҡзәҜеҢ–иЎҢдёҡдёӯпјҢеӣҪеӨ–з”ҹдә§еҺӮе•Ҷе…·еӨҮиЎҢдёҡе…ҲеҸ‘дјҳеҠҝпјҢжҠҖжңҜеҸ‘еұ•жҲҗзҶҹпјҢеҚ жҚ®дәҶиҫғй«ҳзҡ„еёӮеңә规模пјҢеӣҪеҶ…з”ҹдә§еҺӮе•Ҷиҝӣе…ҘиүІи°ұиЎҢдёҡеёӮеңәиҫғжҷҡпјҢ规模дҪ“йҮҸжҷ®йҒҚеҒҸе°ҸпјҢеңЁдёҺеӣҪеӨ–дё»жөҒеҺӮе•Ҷз«һдәүиҝҮзЁӢдёӯйқўдёҙиҫғеӨ§зҡ„еҺӢеҠӣе’ҢжҢ‘жҲҳпјҢеёӮеңәи®ӨеҸҜеәҰд»Қеҫ…иҝӣдёҖжӯҘз§ҜзҙҜгҖӮеҗҢж—¶пјҢиҝҳеӯҳеңЁе°‘йғЁеҲҶдјҒдёҡдёҚйҒөе®ҲзҹҘиҜҶдә§жқғ法规гҖҒд»ҝеҶ’дҫөжқғзҡ„зҺ°иұЎпјҢеҠ еү§дәҶиЎҢдёҡзҡ„ж— еәҸз«һдәүпјҢжҲҗдёәеҲ¶зәҰиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„瓶йўҲгҖӮ

пјҲ2пјүжҠҖжңҜеҸҳйқ©дёҺеҲӣж–°еҺӢеҠӣ

йҡҸзқҖ科жҠҖзҡ„иҝ…йҖҹеҸ‘еұ•пјҢиүІи°ұиЎҢдёҡеңЁжҠҖжңҜж–№йқўйқўдёҙе·ЁеӨ§зҡ„еҸҳйқ©дёҺеҲӣж–°еҺӢеҠӣгҖӮж–°е…ҙжҠҖжңҜеҰӮдәәе·ҘжҷәиғҪгҖҒжңәеҷЁеӯҰд№ е’ҢеӨ§ж•°жҚ®еҲҶжһҗзӯүдёҚж–ӯж¶ҢзҺ°пјҢдёәиүІи°ұеҲҶжһҗжҸҗдҫӣдәҶжӣҙдёәй«ҳж•Ҳе’ҢзІҫеҮҶзҡ„и§ЈеҶіж–№жЎҲгҖӮеӣ жӯӨпјҢдј з»ҹзҡ„иүІи°ұжҠҖжңҜеҸҜиғҪйқўдёҙиў«ж·ҳжұ°зҡ„йЈҺйҷ©гҖӮеҗҢж—¶пјҢдёҺ其他科еӯҰйўҶеҹҹзҡ„дәӨеҸүеҲӣж–°д№ҹеҸҜиғҪеёҰжқҘе…Ёж–°зҡ„еә”з”ЁеңәжҷҜпјҢиЎҢдёҡеҶ…зӣёе…ідјҒдёҡйқўдёҙжҢ‘жҲҳпјҢйңҖиҰҒдёҚж–ӯеҜ»жұӮеҗҲдҪңдёҺж•ҙеҗҲпјҢд»ҘдҝқжҢҒеңЁжҠҖжңҜеҲӣж–°ж–№йқўзҡ„йўҶе…Ҳең°дҪҚгҖӮ

пјҲ3пјүиЎҢдёҡеҶ…е®ўжҲ·йңҖжұӮеҸҳеҢ–

йҡҸзқҖдёҚеҗҢиЎҢдёҡеҜ№еҲҶжһҗиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢе®ўжҲ·еҜ№иүІи°ұжҠҖжңҜзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯжј”еҸҳгҖӮдҫӢеҰӮпјҢеҲ¶иҚҜиЎҢдёҡеҸҜиғҪйңҖиҰҒжӣҙй«ҳзҒөж•ҸеәҰе’ҢжӣҙдҪҺжЈҖжөӢйҷҗзҡ„иүІи°ұжҠҖжңҜпјҢиҖҢйЈҹе“Ғе®үе…ЁйўҶеҹҹеҸҜиғҪе…іжіЁжӣҙеҝ«йҖҹзҡ„еҲҶжһҗйҖҹеәҰгҖӮиүІи°ұиЎҢдёҡзӣёе…ідјҒдёҡйңҖиҰҒе»әз«ӢзҒөжҙ»зҡ„з ”еҸ‘е’Ңз”ҹдә§жңәеҲ¶пјҢд»Ҙж»Ўи¶іеӨҡж ·еҢ–зҡ„е®ўжҲ·йңҖжұӮгҖӮз§ҜжһҒдёҺе®ўжҲ·дә’еҠЁпјҢдәҶи§Је…¶з—ӣзӮ№е’ҢжңҹжңӣпјҢжҳҜзЎ®дҝқдә§е“ҒжҢҒз»ӯз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„е…ій”®гҖӮеҗҢж—¶пјҢе»әз«Ӣе®ҡжңҹзҡ„еҹ№и®ӯе’Ңж”ҜжҢҒжңҚеҠЎпјҢд»Ҙеё®еҠ©е®ўжҲ·жӣҙеҘҪең°дҪҝз”Ёе’ҢзҗҶи§ЈжңҖж–°зҡ„иүІи°ұжҠҖжңҜпјҢд№ҹжҳҜжҸҗй«ҳе®ўжҲ·ж»Ўж„ҸеәҰзҡ„жңүж•ҲйҖ”еҫ„гҖӮ

дёғгҖҒз«һдәүж јеұҖ

з”ұдәҺжҲ‘еӣҪи®ҫеӨҮз ”еҸ‘дёҺеҲ¶йҖ иө·жӯҘзЁҚжҷҡдәҺеӣҪеӨ–пјҢеӣ иҖҢеӣҪеӨ–зҡ„жЈҖжөӢд»ӘеҷЁд»ҘеҸҠзӣ‘жөӢи®ҫеӨҮеңЁзІҫеәҰдёҺжҠҖжңҜж°ҙе№іеӨ§еӨҡиҫғдёәйўҶе…ҲпјҢд№ҹжӣҙеҸ—еҲ°дёӢжёёеә”з”Ёз«Ҝзҡ„йқ’зқҗгҖӮеҜ№дәҺжЈҖжөӢеҲҶжһҗд»ӘеҷЁпјҢз”ұдәҺжҠҖжңҜж°ҙе№іеЈҒеһ’жӣҙй«ҳд»ҘеҸҠйғЁеҲҶдёҠжёёйӣ¶йғЁд»¶дҫқиө–дәҺеӣҪеӨ–иҝӣеҸЈпјҢеӣ жӯӨеӣҪдә§е“ҒзүҢдёҺеӣҪеӨ–е“ҒзүҢзҡ„е·®и·қжҳҫеҫ—жӣҙеӨ§гҖӮ

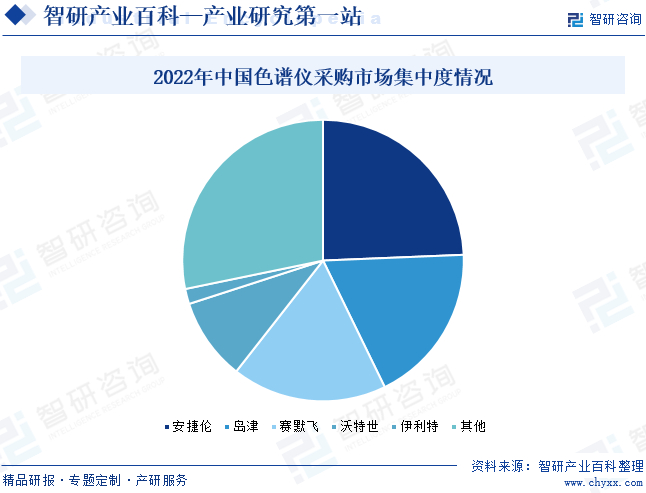

д»ҺйҮҮиҙӯеёӮеңәжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪиүІи°ұд»ӘйҮҮиҙӯдёӯж Ү448еҘ—пјҢдёӯж ҮжҖ»йҮ‘йўқиҫҫ2.4дәҝе…ғгҖӮе…¶дёӯеӣҪдә§е“ҒзүҢдёӯж Ү130еҘ—пјҢйҮ‘йўқиҫҫ0.56дәҝе…ғпјӣиҖҢиҝӣеҸЈе“ҒзүҢдёӯж Ү318еҘ—пјҢйҮ‘йўқиҫҫ1.84дәҝе…ғгҖӮиҖҢжҢүз…§е“ҒзүҢзҡ„еёӮеңәйӣҶдёӯеәҰжқҘзңӢпјҢеүҚдә”еҗҚдёӯ1-4еҗҚдёәеӣҪеӨ–иҝӣеҸЈе“ҒзүҢпјҢиҖҢ第5еҗҚдҫқеҲ©зү№дёәеӣҪдә§е“ҒзүҢпјҢдёӯж Үж•°йҮҸдёә23еҘ—пјҢдёӯж ҮйҮ‘йўқдёә417.38дёҮе…ғгҖӮ2022е№ҙжҲ‘еӣҪиүІи°ұд»ӘйҮҮиҙӯдёӯж Үжғ…еҶөCR5еҸҜиҫҫ71.76%пјҢд№ҹе…·жңүиҫғй«ҳзҡ„еёӮеңәйӣҶдёӯеәҰгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘж–°зҡ„иҚҜзү©еҪўејҸе’Ңз»ҷиҚҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢдј з»ҹе°ҸеҲҶеӯҗеҢ–иҚҜдёҚж–ӯиҝӯд»ЈпјҢеҚ•жҠ—гҖҒз–«иӢ—гҖҒйҮҚз»„иӣӢзҷҪзӯүеӨ§еҲҶеӯҗз”ҹзү©иҚҜзү©иҝҺжқҘеҝ«йҖҹеә”з”ЁеҸ‘еұ•зҡ„й»„йҮ‘жңҹпјҢADCгҖҒеҸҢжҠ—гҖҒmRNAгҖҒж ёй…ёгҖҒеҹәеӣ з»ҶиғһжІ»з–—зӯүж–°з”ҹзү©еҢ»иҚҜжҠҖжңҜдёҚж–ӯж¶ҢзҺ°пјҢе…Ёзҗғз”ҹзү©еҲ¶иҚҜдә§дёҡеҸ‘еұ•еҠҝеӨҙејәеҠІгҖӮиүІи°ұеҲҶзҰ»жҠҖжңҜжҳҜеҜ№иҚҜзү©иҝӣиЎҢеҲҶзҰ»зәҜеҢ–е’ҢеҲҶжһҗжЈҖжөӢжңҖеёёз”Ёд№ҹжҳҜжңҖзЁіе®ҡзҡ„жҠҖжңҜпјҢеҗ„зұ»иҚҜзү©зҡ„з ”еҸ‘еҸҠз”ҹдә§йғҪзҰ»дёҚејҖиүІи°ұжҠҖжңҜзҡ„еә”з”ЁгҖӮжңӘжқҘиЎҢдёҡеңЁдёӢжёёз”ҹзү©еҲ¶иҚҜиЎҢдёҡйңҖжұӮжҢҒз»ӯеёҰеҠЁдёӢпјҢеёӮеңәи¶Ӣеҗ‘пјҡиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝеўһејәгҖҒдә§е“ҒиҙЁйҮҸиҰҒжұӮжҸҗеҚҮгҖҒж–°зҡ„еә”з”ЁеңәжҷҜеӮ¬з”ҹдә§е“ҒеҲӣж–°йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ