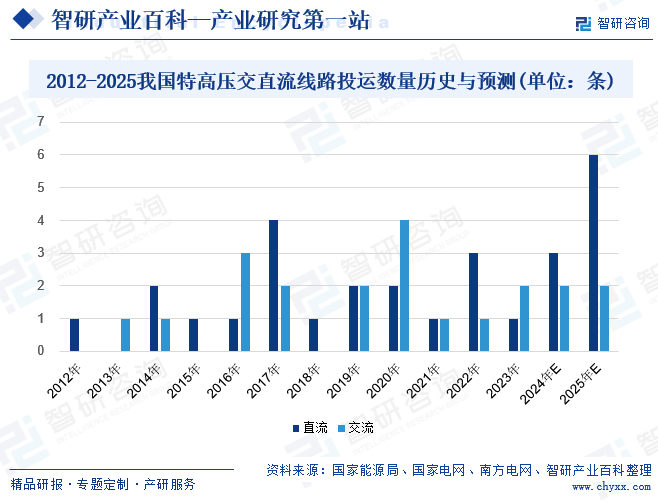

ж‘ҳиҰҒпјҡ2023е№ҙжҲ‘еӣҪзү№й«ҳеҺӢзӣҙжөҒзәҝи·ҜжҠ•иҝҗ1жқЎпјҢдәӨжөҒзәҝи·ҜжҠ•иҝҗ2жқЎпјҢжҲ‘еӣҪзү№й«ҳеҺӢзәҝи·Ҝж–Ҫе·Ҙе»әи®ҫиҝӣеәҰжҢҒз»ӯиҝӣиЎҢгҖӮеҗҢдёҖж—¶й—ҙж®өпјҢеӣҪ家з”өзҪ‘е…ұиҝӣиЎҢ5ж¬Ўзү№й«ҳеҺӢи®ҫеӨҮзұ»жӢӣж ҮпјҢ并公зӨә5ж¬Ўдёӯж Үз»“жһңпјҢдёӯж ҮйҮ‘йўқеҗҲи®Ўдёә383.1дәҝе…ғгҖӮиҝҷдәӣжӢӣж Үдё»иҰҒж¶үеҸҠе·қжёқгҖҒй»„зҹізү№й«ҳеҺӢдәӨжөҒйЎ№зӣ®пјҲ第1жү№жӢӣж ҮпјүгҖҒйҷҮдёң-еұұдёңзү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第2жү№жӢӣж ҮпјүгҖҒйҮ‘дёҠ-ж№–еҢ—гҖҒе®ҒеӨҸ-ж№–еҚ—зү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第3жү№жӢӣж Үпјүд»ҘеҸҠе“ҲеҜҶ-йҮҚеәҶзү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第5жү№жӢӣж ҮпјүгҖӮжҲ‘еӣҪзү№й«ҳеҺӢзәҝи·ҜжӢӣж Үе·ҘдҪңжҢҒз»ӯиҝӣиЎҢгҖӮйў„и®Ў2024-2025е№ҙзү№й«ҳеҺӢзӣҙжөҒзәҝи·Ҝе°ҶеҲҶеҲ«жҠ•е…ҘиҝҗиҗҘ3жқЎгҖҒ6жқЎпјҢиҖҢзү№й«ҳеҺӢдәӨжөҒзәҝи·Ҝе°ҶеҲҶеҲ«жҠ•е…ҘиҝҗиҗҘ2жқЎгҖҒ2жқЎгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

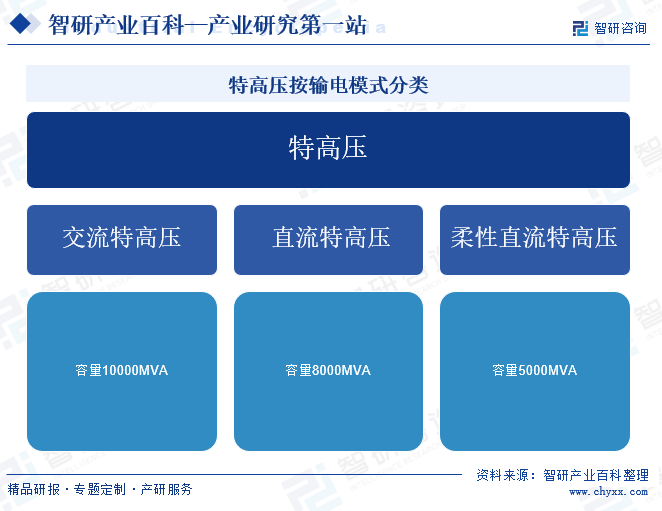

зү№й«ҳеҺӢжҳҜжҢҮз”өеҺӢзӯүзә§еңЁдәӨжөҒ1000еҚғдјҸеҸҠд»ҘдёҠе’ҢзӣҙжөҒВұ800еҚғдјҸеҸҠд»ҘдёҠзҡ„иҫ“з”өжҠҖжңҜпјҢе…·жңүиҫ“йҖҒе®№йҮҸеӨ§гҖҒи·қзҰ»иҝңгҖҒж•ҲзҺҮй«ҳе’ҢжҚҹиҖ—дҪҺзӯүжҠҖжңҜдјҳеҠҝгҖӮзү№й«ҳеҺӢжҢүиҫ“з”өжЁЎејҸеҲҶдёәдәӨжөҒзү№й«ҳеҺӢгҖҒзӣҙжөҒзү№й«ҳеҺӢгҖҒжҹ”жҖ§зӣҙжөҒзү№й«ҳеҺӢгҖӮдәӨжөҒзү№й«ҳеҺӢеҸҜеңЁдёӯй—ҙиҗҪзӮ№пјҢдҫҝдәҺз»„зҪ‘пјҢе®№йҮҸеӨ§пјҢиҰҶзӣ–иҢғеӣҙе№ҝпјҢеёёеә”з”ЁдәҺи·ЁзңҒзӯүиҝңи·қзҰ»еңәжҷҜпјҢе…¶зјәзӮ№жҳҜжҚҹиҖ—иҫғй«ҳпјҢеӨҡеӣһи·ҜйңҖиҰҒдҝқжҢҒеҗҢжӯҘпјӣзӣҙжөҒзү№й«ҳеҺӢз»“жһ„з®ҖеҚ•пјҢдј иҫ“з”өжөҒеӨ§пјҢеёёеә”з”ЁдәҺи·ЁзңҒзӯүиҝңи·қзҰ»еңәжҷҜпјҢе…¶зјәзӮ№жҳҜеҸӘеҸҜеҜ№зӮ№иҝҗиҫ“пјҢжҚўжөҒз«ҷжҲҗжң¬й«ҳпјӣжҹ”жҖ§зӣҙжөҒзү№й«ҳеҺӢеҸҜд»ҘзӢ¬з«ӢжҺ§еҲ¶иҫ“еҮәзҡ„жңүеҠҹеҠҹзҺҮе’Ңж— еҠҹеҠҹзҺҮпјҢеёёеә”з”ЁдәҺеӯӨеІӣдҫӣз”өгҖҒеҹҺеёӮй…Қз”өзҪ‘зҡ„еўһе®№ж”№йҖ гҖҒеӨ§и§„жЁЎйЈҺз”өз”өеңә并зҪ‘пјҢе…¶зјәзӮ№жҳҜжҲҗжң¬иҫғй«ҳпјҢжҚўжөҒжҚҹиҖ—еӨ§пјҢзӣ®еүҚе®№йҮҸдёҚй«ҳгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

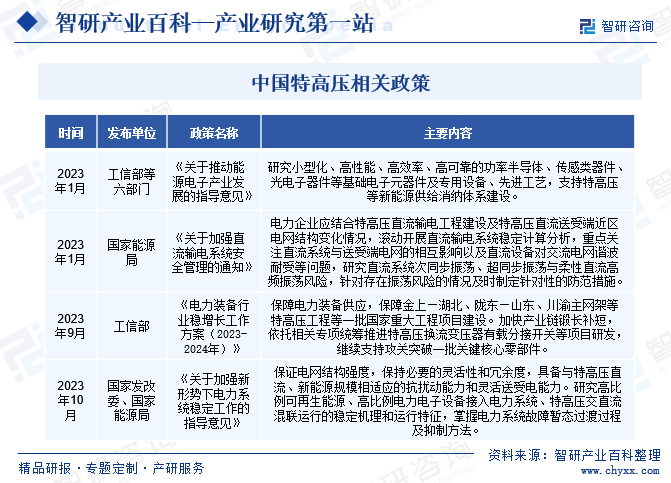

зү№й«ҳеҺӢиЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүйғЁй—ЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢжӢҹе®ҡ并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒй•ҝжңҹ规еҲ’е’Ңд»·ж јж”ҝзӯ–пјҢжҢҮеҜјиЎҢдёҡеҸ‘еұ•пјӣз ”з©¶еҲҶжһҗеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝе’ҢеҸ‘еұ•жғ…еҶөпјҢзӣ‘жөӢе’Ңи°ғиҠӮеӣҪж°‘з»ҸжөҺзҡ„иҝҗиЎҢгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁз ”究жӢҹе®ҡеӣҪ家дҝЎжҒҜдә§дёҡеҸ‘еұ•жҲҳз•ҘгҖҒж–№й’Ҳж”ҝзӯ–е’ҢжҖ»дҪ“规еҲ’пјӣжӢҹе®ҡжң¬иЎҢдёҡзҡ„жі•еҫӢгҖҒ法规пјҢеҸ‘еёғиЎҢж”ҝи§„з« пјӣз»„з»ҮеҲ¶е®ҡжң¬иЎҢдёҡзҡ„жҠҖжңҜж”ҝзӯ–гҖҒжҠҖжңҜдҪ“еҲ¶е’ҢжҠҖжңҜж ҮеҮҶзӯүгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»з®Ўдә§е“ҒиҙЁйҮҸжЈҖйӘҢгҖҒж ҮеҮҶеҢ–зӯүе·ҘдҪңпјӣеңЁз”өеҠӣи®ҫеӨҮзҡ„иҙЁйҮҸжЈҖжөӢеҸҠжҠҖжңҜзӣ‘зқЈж–№йқўпјҢеӣҪеҶ…зҡ„жқғеЁҒжңәжһ„жңүз”өеҠӣе·Ҙдёҡз”өж°”и®ҫеӨҮиҙЁйҮҸжЈҖйӘҢжөӢиҜ•дёӯеҝғгҖҒеӣҪ家й«ҳеҺӢз”өеҷЁиҙЁйҮҸзӣ‘зқЈжЈҖйӘҢдёӯеҝғзӯүеҚ•дҪҚгҖӮдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡжҺҘеҸ—ж”ҝеәң委жүҳпјҢз»„з»ҮеҲ¶пјҲдҝ®пјүи®ўиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮдә§е“Ғзӣёе…ізҡ„еӣҪ家е’ҢиЎҢдёҡж ҮеҮҶпјӣз»„з»ҮеҲ¶е®ҡиҮӘеҫӢжҖ§иЎҢ规иЎҢзәҰпјӣз»ҙжҠӨиЎҢдёҡеҶ…зҡ„е…¬е№із«һдәүзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зү№й«ҳеҺӢжҠҖжңҜе…·жңүиҫ“з”өжҚҹиҖ—е°ҸгҖҒиҫ“з”өи·қзҰ»иҝңгҖҒиҠӮзңҒз”Ёең°зӯүдјҳзӮ№пјҢеҸҜд»Ҙжңүж•Ҳи§ЈеҶій•ҝи·қзҰ»еӨ§е®№йҮҸз”өеҠӣдј иҫ“зҡ„й—®йўҳгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙе°Ҷзү№й«ҳеҺӢжҠҖжңҜдҪңдёәеҸ‘еұ•з”өеҠӣиЎҢдёҡзҡ„йҮҚиҰҒжҲҳз•Ҙд№ӢдёҖгҖӮ2023е№ҙ9жңҲпјҢе·ҘдҝЎйғЁеҚ°еҸ‘гҖҠз”өеҠӣиЈ…еӨҮиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢпјҢжҸҗеҮәдҝқйҡңз”өеҠӣиЈ…еӨҮдҫӣеә”пјҢдҝқйҡңйҮ‘дёҠвҖ”ж№–еҢ—гҖҒйҷҮдёңвҖ”еұұдёңгҖҒе·қжёқдё»зҪ‘жһ¶зӯүзү№й«ҳеҺӢе·ҘзЁӢзӯүдёҖжү№еӣҪ家йҮҚеӨ§е·ҘзЁӢйЎ№зӣ®е»әи®ҫгҖӮеҠ еҝ«дә§дёҡй“ҫй”»й•ҝиЎҘзҹӯпјҢдҫқжүҳзӣёе…ідё“йЎ№з»ҹзӯ№жҺЁиҝӣзү№й«ҳеҺӢжҚўжөҒеҸҳеҺӢеҷЁжңүиҪҪеҲҶжҺҘејҖе…ізӯүйЎ№зӣ®з ”еҸ‘пјҢ继з»ӯж”ҜжҢҒж”»е…ізӘҒз ҙдёҖжү№е…ій”®ж ёеҝғйӣ¶йғЁд»¶гҖӮйҖҡиҝҮдҝқйҡңз”өеҠӣиЈ…еӨҮдҫӣеә”пјҢзЎ®дҝқзү№й«ҳеҺӢе·ҘзЁӢе»әи®ҫзҡ„йЎәеҲ©иҝӣиЎҢпјҢиҝӣдёҖжӯҘжҸҗеҚҮдёӯеӣҪз”өеҠӣзі»з»ҹзҡ„дј иҫ“иғҪеҠӣе’ҢеҸҜйқ жҖ§гҖӮеҗҢж—¶жҺЁиҝӣзү№й«ҳеҺӢи®ҫеӨҮзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢеҸҜд»Ҙдҝғиҝӣдә§дёҡй“ҫзҡ„й”»йҖ е’Ңе®Ңе–„пјҢжҸҗеҚҮжҲ‘еӣҪзү№й«ҳеҺӢи®ҫеӨҮеҲ¶йҖ дёҡзҡ„жҠҖжңҜж°ҙе№іе’Ңз«һдәүеҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

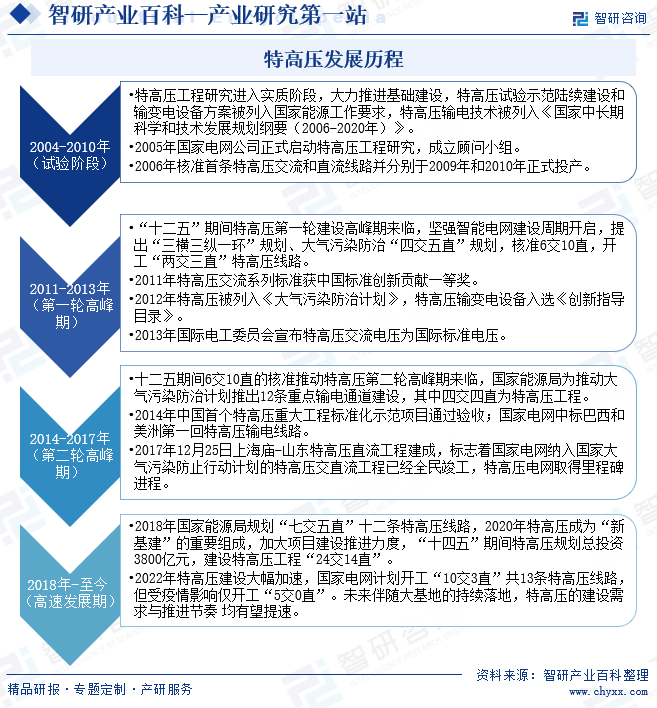

жҲ‘еӣҪзү№й«ҳеҺӢе»әи®ҫдё»иҰҒеҲҶдёәеӣӣдёӘйҳ¶ж®өгҖӮиҜ•йӘҢйҳ¶ж®өпјҢжҲ‘еӣҪзү№й«ҳеҺӢе·ҘзЁӢз ”з©¶иҝӣе…Ҙе®һиҙЁйҳ¶ж®өпјҢеӨ§еҠӣжҺЁиҝӣеҹәзЎҖе»әи®ҫпјҢзү№й«ҳеҺӢиҜ•йӘҢзӨәиҢғйҷҶз»ӯе»әи®ҫе’Ңиҫ“еҸҳз”өи®ҫеӨҮж–№жЎҲиў«еҲ—е…ҘеӣҪ家иғҪжәҗе·ҘдҪңиҰҒжұӮпјҢзү№й«ҳеҺӢиҫ“з”өжҠҖжңҜиў«еҲ—е…ҘгҖҠеӣҪ家дёӯй•ҝжңҹ科еӯҰе’ҢжҠҖжңҜеҸ‘еұ•и§„еҲ’зәІиҰҒпјҲ2006-2020е№ҙпјүгҖӢпјӣ第дёҖиҪ®й«ҳеі°жңҹпјҢжҲ‘еӣҪвҖңеҚҒдәҢдә”вҖқжңҹй—ҙзү№й«ҳеҺӢ第дёҖиҪ®е»әи®ҫй«ҳеі°жңҹжқҘдёҙпјҢеқҡејәжҷәиғҪз”өзҪ‘е»әи®ҫе‘ЁжңҹејҖеҗҜпјҢжҸҗеҮәвҖңдёүжЁӘдёүзәөдёҖзҺҜвҖқ规еҲ’гҖҒеӨ§ж°”жұЎжҹ“йҳІжІ»вҖңеӣӣдәӨдә”зӣҙвҖқ规еҲ’пјҢж ёеҮҶ6дәӨ10зӣҙпјҢејҖе·ҘвҖңдёӨдәӨдёүзӣҙвҖқзү№й«ҳеҺӢзәҝи·Ҝпјӣ第дәҢиҪ®й«ҳеі°жңҹпјҢвҖңеҚҒдәҢдә”вҖқжңҹй—ҙ6дәӨ10зӣҙзҡ„ж ёеҮҶжҺЁеҠЁзү№й«ҳеҺӢ第дәҢиҪ®й«ҳеі°жңҹжқҘдёҙпјҢеӣҪ家иғҪжәҗеұҖдёәжҺЁеҠЁеӨ§ж°”жұЎжҹ“йҳІжІ»и®ЎеҲ’жҺЁеҮә12жқЎйҮҚзӮ№иҫ“з”өйҖҡйҒ“е»әи®ҫпјҢе…¶дёӯеӣӣдәӨеӣӣзӣҙдёәзү№й«ҳеҺӢе·ҘзЁӢпјӣй«ҳйҖҹеҸ‘еұ•жңҹпјҢ2018е№ҙеӣҪ家иғҪжәҗеұҖ规еҲ’вҖңдёғдәӨдә”зӣҙвҖқеҚҒдәҢжқЎзү№й«ҳеҺӢзәҝи·ҜпјҢ2020е№ҙзү№й«ҳеҺӢжҲҗдёәвҖңж–°еҹәе»әвҖқзҡ„йҮҚиҰҒз»„жҲҗпјҢеҠ еӨ§йЎ№зӣ®е»әи®ҫжҺЁиҝӣеҠӣеәҰпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙзү№й«ҳеҺӢ规еҲ’жҖ»жҠ•иө„3800дәҝе…ғпјҢе»әи®ҫзү№й«ҳеҺӢе·ҘзЁӢвҖң24дәӨ14зӣҙвҖқгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

з”ұдәҺз”өеҠӣе·ҘдёҡеҜ№еӣҪ家з»ҸжөҺе’Ңдәәж°‘з”ҹжҙ»зҡ„йҮҚиҰҒжҖ§пјҢз”өзҪ‘зҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢдёҺеӣҪ家з»ҸжөҺеҸ‘еұ•е’Ңдәәж°‘ж—Ҙеёёз”ҹжҙ»еҜҶеҲҮзӣёе…ігҖӮеӣ жӯӨпјҢеӣҪ家еҜ№иҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ иЎҢдёҡе®һиЎҢдёҘж јзҡ„ж ҮеҮҶеҢ–з®ЎзҗҶпјҢ并еҜ№еҲ¶йҖ е•ҶиҝӣиЎҢиө„иҙЁе®ЎжҹҘпјҢд»ҘзЎ®дҝқдә§е“ҒиҙЁйҮҸе’Ңз”ЁжҲ·зҡ„жҠҖжңҜиҰҒжұӮгҖӮеңЁеӣҪеҶ…еёӮеңәпјҢй’ҲеҜ№ж–°дә§е“ҒпјҢеҝ…йЎ»йҖҡиҝҮеӣҪ家жҢҮе®ҡзҡ„жЈҖжөӢжңәжһ„иҝӣиЎҢеһӢејҸиҜ•йӘҢпјҢжүҚиғҪиҺ·еҫ—еёӮеңәеҮҶе…Ҙиө„иҙЁгҖӮеҗҢж—¶пјҢеҜ№дәҺй«ҳеҺӢеҸҠд»ҘдёҠз”өеҺӢзӯүзә§дә§е“Ғзҡ„йҖүз”ЁпјҢз”ЁжҲ·иҝҳдјҡи®ҫзҪ®иҝҗиЎҢдёҡз»©иө„ж јгҖӮеҸӘжңүе®үе…ЁиҝҗиЎҢи¶…иҝҮдёҖе®ҡе№ҙйҷҗдё”ж•°йҮҸи¶іеӨҹзҡ„дә§е“ҒпјҢжүҚиғҪиў«и®ӨеҸҜ并еә”з”ЁдәҺе®һйҷ…з”ҹдә§дёӯгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

зӣёжҜ”дҪҺеҺӢе’ҢдёӯеҺӢз”өзҪ‘пјҢзү№й«ҳеҺӢз”өзҪ‘еңЁз”өеҺӢзӯүзә§гҖҒиҫ“з”өи·қзҰ»гҖҒз”өж°”еҸӮж•°зӯүж–№йқўе…·жңүжӣҙй«ҳзҡ„иҰҒжұӮпјҢж¶үеҸҠзҡ„жҠҖжңҜеҶ…е®№жӣҙеҠ еӨҚжқӮгҖӮиҝҷж¶үеҸҠеҲ°з”өеҠӣдј иҫ“е’Ңй…ҚйҖҒзҡ„й«ҳеҺӢз»қзјҳжҠҖжңҜгҖҒиҫ“з”өзәҝи·Ҝи®ҫи®ЎгҖҒеҸҳз”өз«ҷе»әи®ҫзӯүеӨҡдёӘйўҶеҹҹпјҢйңҖиҰҒе……еҲҶиҖғиҷ‘з”өзЈҒеңәгҖҒз”өз»қзјҳгҖҒжңәжў°ејәеәҰзӯүеӨҡдёӘеӣ зҙ гҖӮдёҺдҪҺеҺӢе’ҢдёӯеҺӢи®ҫеӨҮзӣёжҜ”пјҢзү№й«ҳеҺӢи®ҫеӨҮзҡ„з ”еҸ‘е’ҢеҲ¶йҖ йҡҫеәҰжӣҙеӨ§пјҢйңҖиҰҒи§ЈеҶій«ҳз”өеңәдёӢзҡ„з”өз»қзјҳй—®йўҳгҖҒй«ҳжё©е’ҢдҪҺжё©зҺҜеўғдёӢзҡ„и®ҫеӨҮзЁіе®ҡжҖ§зӯүжҠҖжңҜжҢ‘жҲҳгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

зү№й«ҳеҺӢз”өзҪ‘е»әи®ҫйңҖиҰҒе·Ёйўқзҡ„жҠ•иө„пјҢеҢ…жӢ¬е»әи®ҫеҸҳз”өз«ҷгҖҒй“әи®ҫиҫ“з”өзәҝи·ҜзӯүгҖӮзү№й«ҳеҺӢз”өзҪ‘зҡ„е»әи®ҫе’ҢиҝҗиҗҘйңҖиҰҒеӨ§йҮҸиө„йҮ‘зҡ„жҠ•е…ҘпјҢйҷӨдәҶз ”еҸ‘е»әи®ҫиҙ№з”Ёд»ҘеӨ–пјҢиҝҳеҢ…жӢ¬еӨ„зҗҶйЈҺйҷ©жҖ§й—®йўҳгҖӮе…¶е»әи®ҫиҝҮзЁӢдёӯйңҖиҰҒеӨ„зҗҶеҗ„з§ҚжҠҖжңҜй—®йўҳе’Ңе®үе…ЁйҡҗжӮЈпјҢдҫӢеҰӮз”өзЈҒжіўиҫҗе°„гҖҒз”өж°”з»қзјҳгҖҒи®ҫеӨҮиҝҗиЎҢзЁіе®ҡжҖ§зӯүгҖӮжӯӨеӨ–пјҢеӨ©ж°”зӯүиҮӘ然зҒҫе®ід№ҹдјҡеҜ№зү№й«ҳеҺӢз”өзҪ‘зҡ„иҝҗиҗҘйҖ жҲҗеҪұе“ҚпјҢиҝҷдәӣйғҪйңҖиҰҒй•ҝжңҹзҡ„иө„йҮ‘е’ҢжҠҖжңҜж”ҜжҢҒгҖӮиҝҷеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢжҳҜдёҖдёӘе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢйңҖиҰҒж¶ҲиҖ—еӨ§йҮҸзҡ„иө„йҮ‘е’Ңиө„жәҗгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зү№й«ҳеҺӢдә§дёҡдёҠжёёдё»иҰҒдёәеҗ„зұ»еҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬дә’ж„ҹеҷЁгҖҒз»қзјҳжқҗж–ҷгҖҒз”өзјҶгҖҒжҷәиғҪз”өзҪ‘зӯүз»„жҲҗпјӣдёӯжёёдё»иҰҒдёәзү№й«ҳеҺӢи®ҫеӨҮеҲ¶йҖ иҝҗиҗҘе•ҶпјӣдёӢжёёдё»иҰҒдёәй…ҚзҪ‘и®ҫеӨҮе’Ңдҫӣз”өдҫ§гҖӮзү№й«ҳеҺӢдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҘҝз”өз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё 许继з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жҖқжәҗз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҒ”з“·дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжұүзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪз”өеҚ—дә¬иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүдёӯе…ғеҚҺз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жҒ’еҚҺдјҹдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з§ҜжҲҗз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪиҘҝз”өз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё 许继з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жҖқжәҗз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҒ”з“·дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣжұүзјҶиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪз”өеҚ—дә¬иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүдёӯе…ғеҚҺз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬жҒ’еҚҺдјҹдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з§ҜжҲҗз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣҪз”өеҚ—з‘һ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜжҳҜеӣҪз”өеҚ—з‘һйӣҶеӣўжңүйҷҗе…¬еҸёж——дёӢзҡ„дёҠеёӮе…¬еҸёпјҢеӣҪз”өеҚ—з‘һе·ІеҪўжҲҗз”өзҪ‘иҮӘеҠЁеҢ–еҸҠе·ҘдёҡжҺ§еҲ¶гҖҒ继з”өдҝқжҠӨеҸҠжҹ”жҖ§иҫ“з”өгҖҒз”өеҠӣиҮӘеҠЁеҢ–дҝЎжҒҜйҖҡдҝЎгҖҒеҸ‘з”өеҸҠж°ҙеҲ©зҺҜдҝқеӣӣеӨ§дёҡеҠЎжқҝеқ—гҖӮ2023е№ҙеүҚдёүеӯЈеәҰеӣҪз”өеҚ—з‘һиҗҘдёҡ收е…Ҙдёә286дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.52%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.83%гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺйҖҗжӯҘж‘Ҷи„ұз–«жғ…еҪұе“ҚпјҢз”өзҪ‘йҮҚеӨ§е·ҘзЁӢеҫ—еҲ°жңүеҠӣжҺЁжҢӨпјҢеёҰеҠЁе…¬еҸёдёҡз»©жҢҮж Үеҗ‘дёҠгҖӮ

пјҲ2пјүзү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

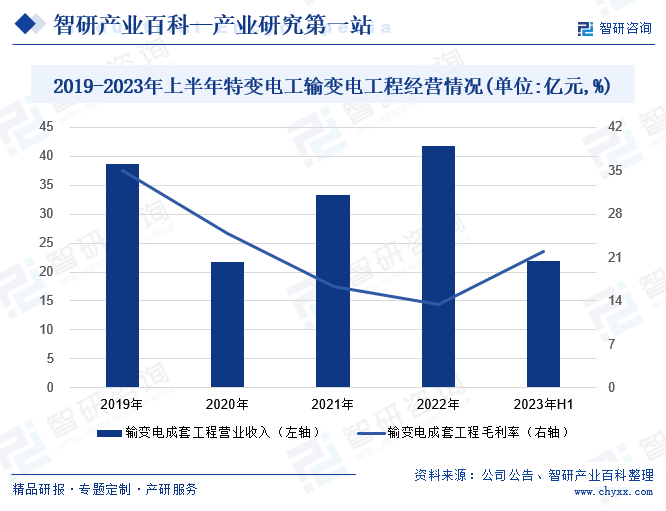

зү№еҸҳз”өе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёиҫ“еҸҳз”өдёҡеҠЎдё»иҰҒеҢ…жӢ¬еҸҳеҺӢеҷЁгҖҒз”өзәҝз”өзјҶеҸҠе…¶д»–иҫ“еҸҳз”өдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢиҫ“еҸҳз”өеӣҪйҷ…жҲҗеҘ—зі»з»ҹйӣҶжҲҗдёҡеҠЎзӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢзү№еҸҳз”өе·Ҙиҫ“еҸҳз”өе·ҘзЁӢиҗҘдёҡ收е…Ҙдёә22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.96%пјӣе…¶жҜӣеҲ©зҺҮдёә21.95%пјҢеҗҢжҜ”еўһеҠ 10.83дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖиҝ‘еҮ е№ҙж”ҝзӯ–зҡ„йў‘з№ҒжҺЁеҠЁпјҢиҫ“еҸҳз”өиЎҢдёҡд»Қ然еӨ„дәҺиҫғеҘҪзҡ„еҸ‘еұ•зҺҜеўғпјҢе…¬еҸёдҪңдёәжҲ‘еӣҪиҫ“еҸҳз”өиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢйқўдёҙзқҖиүҜеҘҪзҡ„еёӮеңәеүҚжҷҜгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙжҲ‘еӣҪзү№й«ҳеҺӢзӣҙжөҒзәҝи·ҜжҠ•иҝҗ1жқЎпјҢдәӨжөҒзәҝи·ҜжҠ•иҝҗ2жқЎпјҢжҲ‘еӣҪзү№й«ҳеҺӢзәҝи·Ҝж–Ҫе·Ҙе»әи®ҫиҝӣеәҰжҢҒз»ӯиҝӣиЎҢгҖӮеҗҢдёҖж—¶й—ҙж®өпјҢеӣҪ家з”өзҪ‘е…ұиҝӣиЎҢ5ж¬Ўзү№й«ҳеҺӢи®ҫеӨҮзұ»жӢӣж ҮпјҢ并公зӨә5ж¬Ўдёӯж Үз»“жһңпјҢдёӯж ҮйҮ‘йўқеҗҲи®Ўдёә383.1дәҝе…ғгҖӮиҝҷдәӣжӢӣж Үдё»иҰҒж¶үеҸҠе·қжёқгҖҒй»„зҹізү№й«ҳеҺӢдәӨжөҒйЎ№зӣ®пјҲ第1жү№жӢӣж ҮпјүгҖҒйҷҮдёң-еұұдёңзү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第2жү№жӢӣж ҮпјүгҖҒйҮ‘дёҠ-ж№–еҢ—гҖҒе®ҒеӨҸ-ж№–еҚ—зү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第3жү№жӢӣж Үпјүд»ҘеҸҠе“ҲеҜҶ-йҮҚеәҶзү№й«ҳеҺӢзӣҙжөҒйЎ№зӣ®пјҲ第5жү№жӢӣж ҮпјүгҖӮжҲ‘еӣҪзү№й«ҳеҺӢзәҝи·ҜжӢӣж Үе·ҘдҪңжҢҒз»ӯиҝӣиЎҢгҖӮйў„и®Ў2024-2025е№ҙзү№й«ҳеҺӢзӣҙжөҒзәҝи·Ҝе°ҶеҲҶеҲ«жҠ•е…ҘиҝҗиҗҘ3жқЎгҖҒ6жқЎпјҢиҖҢзү№й«ҳеҺӢдәӨжөҒзәҝи·Ҝе°ҶеҲҶеҲ«жҠ•е…ҘиҝҗиҗҘ2жқЎгҖҒ2жқЎгҖӮвҖңеҚҒдә”дә”вҖқжңҹй—ҙпјҢдёәи§ЈеҶівҖңеӨ§еҹәе»әвҖқеӨ–йҖҒй—®йўҳпјҢзү№й«ҳеҺӢзӣҙжөҒд»Қ然жҳҜе»әи®ҫзҡ„йҮҚзӮ№пјҢйў„и®ЎжҠ•иҝҗжқЎж•°е°ҶиҫҫеҲ°17жқЎд»ҘдёҠгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

зү№й«ҳеҺӢиЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢдёҖзӣҙеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮиҜҘиЎҢдёҡж¶үеҸҠйҮҚеӨ§иЈ…еӨҮеҲ¶йҖ дёҡгҖҒй«ҳжҠҖжңҜдә§дёҡиҪ¬еһӢеҚҮзә§д»ҘеҸҠиҠӮиғҪйҷҚиҖ—зӯүж–№йқўгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҸ‘еёғдәҶдёҖзі»еҲ—ж—ЁеңЁж”№е–„з”өзҪ‘еҸ‘еұ•зҺ°зҠ¶гҖҒжҸҗй«ҳзү№й«ҳеҺӢеҸҜйқ жҖ§зҡ„ж”ҝзӯ–ж–Ү件пјҢеҢ…жӢ¬гҖҠз”өеҠӣиЈ…еӨҮиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢгҖҒгҖҠе…ідәҺеҠ ејәж–°еҪўеҠҝдёӢз”өеҠӣзі»з»ҹзЁіе®ҡе·ҘдҪңзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе’ҢгҖҠе…ідәҺеҠ ејәзӣҙжөҒиҫ“з”өзі»з»ҹе®үе…Ёз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢзӯүгҖӮиҝҷдәӣж”ҝзӯ–ж–Ү件еҜ№зү№й«ҳеҺӢжҠҖжңҜж°ҙе№іе’Ңе»әи®ҫеҶ…е®№жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢ并дёәзү№й«ҳеҺӢиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәжңәйҒҮгҖӮ

пјҲ2пјүеӣҪ家鼓еҠұеӨ§еҠӣеҸ‘еұ•иҮӘдё»е“ҒзүҢ

гҖҠе…ідәҺиҙҜеҪ»иҗҪе®һжү©еӨ§еҶ…йңҖдҝғиҝӣз»ҸжөҺеўһй•ҝеҶізӯ–йғЁзҪІиҝӣдёҖжӯҘеҠ ејәе·ҘзЁӢе»әи®ҫжӢӣж ҮжҠ•ж Үзӣ‘з®Ўе·ҘдҪңж„Ҹи§Ғзҡ„йҖҡзҹҘгҖӢжҳҜеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸ‘еёғзҡ„дёҖйЎ№йҮҚиҰҒйҖҡзҹҘгҖӮиҜҘйҖҡзҹҘжҸҗеҮәпјҢеңЁйҷӨжі•е®ҡжғ…еҪўеӨ–пјҢеә”еҪ“йҮҮиҙӯжң¬еӣҪдә§е“ҒпјҢд»Ҙйј“еҠұе’ҢдҝқжҠӨиҮӘдё»е“ҒзүҢгҖӮеҜ№дәҺзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡиҖҢиЁҖпјҢиҝҷдёҖж”ҝзӯ–еҜ№жң¬еңҹзү№й«ҳеҺӢи®ҫеӨҮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•иө·еҲ°з§ҜжһҒзҡ„дҝғиҝӣдҪңз”ЁгҖӮйҖҡиҝҮеҠ ејәе·ҘзЁӢе»әи®ҫжӢӣж ҮжҠ•ж Үзӣ‘з®Ўе·ҘдҪңпјҢеӣҪ家еңЁж”ҜжҢҒжң¬еӣҪдјҒдёҡеҸӮдёҺе·ҘзЁӢе»әи®ҫзҡ„еҗҢж—¶пјҢд№ҹжңүж•Ҳең°жҺЁеҠЁдәҶжң¬еңҹзү№й«ҳеҺӢи®ҫеӨҮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүй…Қз”өзҪ‘е»әи®ҫиҪ¬еһӢ

дёәдәҶж»Ўи¶іжҲ‘еӣҪй…Қз”өзҪ‘иҪ¬еһӢеҚҮзә§зҡ„иҝ«еҲҮйңҖжұӮпјҢеӣҪ家з”өзҪ‘жҸҗеҮәдәҶдёҖзі»еҲ—жҺӘж–ҪпјҢеҢ…жӢ¬жҺЁе№ҝеә”з”Ёж–°жҠҖжңҜгҖҒж–°дә§е“Ғе’Ңж–°е·ҘиүәпјҢд»ҘжҸҗеҚҮй…Қз”өзҪ‘зҡ„жҷәиғҪеҢ–ж°ҙе№ігҖӮиҝҷдәӣжҺӘж–Ҫзҡ„е®һж–Ҫе°ҶжҲҗдёәжҲ‘еӣҪз”өеҠӣиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘пјҢеҗҢж—¶д№ҹдёәзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еүҚжҷҜгҖӮй…Қз”өзҪ‘жҷәиғҪеҢ–е»әи®ҫжҳҜз”өеҠӣиЎҢдёҡжңӘжқҘзҡ„йҮҚзӮ№еҸ‘еұ•йўҶеҹҹгҖӮйҖҡиҝҮеј•е…Ҙж–°жҠҖжңҜгҖҒж–°дә§е“Ғе’Ңж–°е·ҘиүәпјҢй…Қз”өзҪ‘еҸҜд»Ҙе®һзҺ°жӣҙй«ҳж•ҲгҖҒжӣҙжҷәиғҪзҡ„иҝҗиЎҢз®ЎзҗҶпјҢжҸҗеҚҮдҫӣз”өиҙЁйҮҸе’ҢеҸҜйқ жҖ§гҖӮиҝҷе°ҶжңүеҠ©дәҺж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„з”өеҠӣйңҖжұӮпјҢж”ҜжҢҒз»ҸжөҺеҸ‘еұ•е’ҢзӨҫдјҡз”ҹжҙ»зҡ„жҢҒз»ӯж”№е–„гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜжҢ‘жҲҳ

зү№й«ҳеҺӢиҫ“з”өжҠҖжңҜжҳҜдёҖйЎ№й«ҳеәҰеӨҚжқӮзҡ„жҠҖжңҜпјҢе®ғж¶үеҸҠеҲ°еҠҹзҺҮиҫ“йҖҒгҖҒз”өж°”з»қзјҳгҖҒдҝқжҠӨжҺ§еҲ¶зӯүеӨҡдёӘж–№йқўгҖӮдёәдәҶи§ЈеҶіиҝҷдәӣжҠҖжңҜй—®йўҳпјҢзү№й«ҳеҺӢиЎҢдёҡйңҖиҰҒиҝӣиЎҢе…Ёйқўзҡ„з ”з©¶е’ҢејҖеҸ‘пјҢ并дёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜж°ҙе№ігҖӮзү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝзҡ„е»әи®ҫд№ҹйңҖиҰҒиҖғиҷ‘еҲ°ең°еҪўгҖҒж°”еҖҷзӯүеӨҡз§Қеӣ зҙ гҖӮз”ұдәҺзү№й«ҳеҺӢиҫ“з”өзәҝи·ҜйҖҡеёёз»ҸиҝҮеҗ„з§ҚеӨҚжқӮең°еҪўпјҢеҰӮеұұеҢәгҖҒжІіжөҒзӯүпјҢеӣ жӯӨйңҖиҰҒй’ҲеҜ№дёҚеҗҢең°еҪўи®ҫи®ЎеҗҲйҖӮзҡ„зәҝи·Ҝиө°еҗ‘е’Ңж”Ҝжһ¶з»“жһ„пјҢд»ҘзЎ®дҝқзәҝи·Ҝзҡ„зЁіе®ҡжҖ§е’Ңе®үе…ЁжҖ§гҖӮеҗҢж—¶пјҢж°”еҖҷжқЎд»¶д№ҹдјҡеҜ№зү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝзҡ„и®ҫи®Ўе’ҢиҝҗиЎҢдә§з”ҹеҪұе“ҚпјҢдҫӢеҰӮеңЁй«ҳеҜ’ең°еҢәйңҖиҰҒиҖғиҷ‘еҜјзәҝзҡ„иҖҗеҜ’жҖ§иғҪпјҢд»ҘеҸҠеңЁй«ҳжё©ең°еҢәйңҖиҰҒйҮҮеҸ–йҷҚжё©жҺӘж–ҪзӯүгҖӮ

пјҲ2пјүиө„йҮ‘жҢ‘жҲҳ

зү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝе»әи®ҫйңҖиҰҒжҠ•е…Ҙе·Ёйўқиө„йҮ‘пјҢе…¶дёӯеҢ…жӢ¬зәҝи·Ҝе»әи®ҫгҖҒй…ҚеҘ—и®ҫеӨҮйҮҮиҙӯгҖҒжҠҖжңҜз ”еҸ‘гҖҒдәәеҠӣиө„жәҗзӯүж–№йқўгҖӮеҗҢж—¶пјҢзү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝзҡ„иҝҗиҗҘжҲҗжң¬д№ҹйқһеёёй«ҳжҳӮпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘з”ЁдәҺи®ҫеӨҮиҝҗиЎҢз»ҙжҠӨгҖҒе®үе…ЁдҝқйҡңгҖҒзҺҜеўғдҝқжҠӨе’ҢзӨҫдјҡиҙЈд»»зӯүж–№йқўгҖӮеӣ жӯӨпјҢеңЁз»ҸжөҺеұӮйқўдёҠпјҢзү№й«ҳеҺӢиЎҢдёҡйңҖиҰҒеҜ»жүҫжӣҙе…·ж•ҲзӣҠзҡ„е»әи®ҫе’ҢиҝҗиҗҘжЁЎејҸпјҢд»ҘзЎ®дҝқдјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ3пјүзӨҫдјҡжҢ‘жҲҳ

зү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝе»әи®ҫж¶үеҸҠеҲ°еңҹең°еҫҒз”ЁгҖҒеұ…ж°‘жҗ¬иҝҒзӯүзӨҫдјҡй—®йўҳпјҢиҝҷдәӣй—®йўҳе®№жҳ“еј•еҸ‘зӨҫдјҡзҹӣзӣҫгҖӮеңЁеңҹең°еҫҒз”ЁиҝҮзЁӢдёӯпјҢеҸҜиғҪдјҡеҮәзҺ°иө”еҒҝдёҚи¶ігҖҒж— жі•е®үзҪ®зӯүй—®йўҳпјҢеҜјиҮҙеҸ—еҪұе“Қзҡ„еұ…ж°‘дёҚж»Ўе’ҢжҠөи§ҰгҖӮеұ…ж°‘жҗ¬иҝҒд№ҹдјҡж¶үеҸҠеҲ°з”ҹи®Ўе’Ңз”ҹжҙ»зҺҜеўғзӯүж–№йқўзҡ„й—®йўҳпјҢеҜ№еҪ“ең°зӨҫеҢәйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚгҖӮиҝҷдәӣзӨҫдјҡй—®йўҳеҸҜиғҪдјҡеј•еҸ‘ж°‘дј—зҡ„дёҚж»Ўе’ҢжҠөи§Ұжғ…з»ӘпјҢз”ҡиҮідә§з”ҹжҠ—и®®е’ҢзӨәеЁҒжҙ»еҠЁпјҢз»ҷзү№й«ҳеҺӢиЎҢдёҡеёҰжқҘиҙҹйқўеҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

ж №жҚ®зӣ®еүҚжҲ‘еӣҪзү№й«ҳеҺӢзӣҙжөҒи®ҫеӨҮзҡ„ж јеұҖжқҘзңӢпјҢжҚўжөҒи®ҫеӨҮжҳҜе…¶дёӯжңҖж ёеҝғгҖҒжҠҖжңҜеЈҒеһ’жңҖй«ҳзҡ„з»„жҲҗйғЁеҲҶпјҢеҢ…жӢ¬жҚўжөҒеҸҳеҺӢеҷЁе’ҢжҚўжөҒйҳҖзӯүгҖӮиҝҷдёҖеёӮеңәдё»иҰҒз”ұеӣҪз”өеҚ—з‘һгҖҒ许继з”өж°”гҖҒдёӯеӣҪиҘҝз”өе’Ңзү№еҸҳз”өе·ҘзӯүеҮ 家具еӨҮејәеӨ§жҠҖжңҜе®һеҠӣзҡ„дјҒдёҡз“ңеҲҶгҖӮе…¶дёӯпјҢдёӯеӣҪиҘҝз”өеңЁзү№й«ҳеҺӢдәӨжөҒеёӮеңәдёҠжӢҘжңүжңҖе…Ёйқўзҡ„дә§дёҡй“ҫпјҢе…¶дёҡеҠЎж¶өзӣ–дәҶGISгҖҒеҸҳеҺӢеҷЁгҖҒз”өжҠ—еҷЁзӯүеҮ д№ҺжүҖжңүзү№й«ҳеҺӢдәӨжөҒж ёеҝғи®ҫеӨҮгҖӮе№ій«ҳз”өж°”жҳҜе…ЁеӣҪйҰ–家йҖҡиҝҮдёӯ科йҷўе’Ң科жҠҖйғЁвҖңеҸҢй«ҳи®ӨиҜҒвҖқзҡ„й«ҳеҺӢејҖе…ідјҒдёҡпјҢиҜҘе…¬еҸёзҡ„GISз»„еҗҲз”өеҷЁеёӮеңәд»ҪйўқеҚ жҜ”и¶…иҝҮеӣӣжҲҗгҖӮзү№еҸҳз”өе·Ҙе’ҢжҖқжәҗз”өж°”еҲҶеҲ«жҳҜз”өжҠ—еҷЁе’Ңз”өе®№еҷЁеёӮеңәзҡ„йҮҚиҰҒеҸӮдёҺиҖ…гҖӮз»јдёҠжүҖиҝ°пјҢеҪ“еүҚжҲ‘еӣҪзү№й«ҳеҺӢзӣҙжөҒи®ҫеӨҮеёӮеңәзҡ„з«һдәүж јеұҖзӣёеҜ№йӣҶдёӯпјҢе°‘ж•°еҮ 家дјҒдёҡжӢҘжңүејәеӨ§зҡ„жҠҖжңҜе®һеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮжҜҸдёӘдјҒдёҡеңЁзү№е®ҡйўҶеҹҹйғҪжңүзӘҒеҮәзҡ„иЎЁзҺ°пјҢеҪўжҲҗдәҶеҗ„иҮӘзҡ„з«һдәүдјҳеҠҝгҖӮ

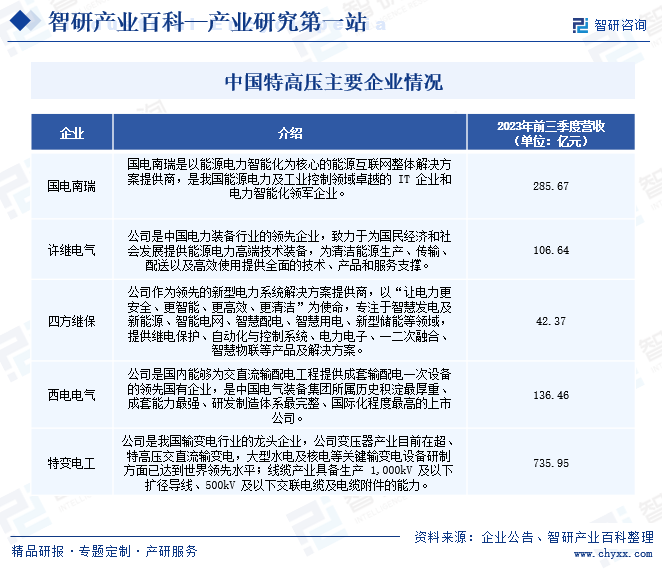

дёӯеӣҪзү№й«ҳеҺӢдё»иҰҒдјҒдёҡжғ…еҶө

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зү№й«ҳеҺӢдҪңдёәз”өеҠӣдј иҫ“йўҶеҹҹзҡ„йҮҚиҰҒжҠҖжңҜпјҢе…·жңүеӨ§е®№йҮҸгҖҒй•ҝи·қзҰ»иҫ“з”өгҖҒдҪҺжҚҹиҖ—зӯүдјҳеҠҝпјҢе°ҶеңЁжңӘжқҘеҸ‘еұ•дёӯжү®жј”жӣҙйҮҚиҰҒзҡ„и§’иүІгҖӮзү№й«ҳеҺӢжҠҖжңҜе°Ҷдҝғиҝӣжё…жҙҒиғҪжәҗзҡ„йӣҶдёӯж¶ҲзәіпјҢи§ЈеҶіжё…жҙҒиғҪжәҗж¶Ҳзәійҡҫйўҳпјӣе®һзҺ°дёҚеҗҢең°еҢәз”өзҪ‘д№Ӣй—ҙзҡ„дә’иҒ”дә’йҖҡпјҢжҺЁеҠЁз”өеҠӣиө„жәҗдјҳеҢ–й…ҚзҪ®е’Ңз”өеҠӣеёӮеңәз»ҹдёҖгҖӮеҗҢж—¶пјҢзү№й«ҳеҺӢжҠҖжңҜиҝҳйңҖиҝӣиЎҢжҠҖжңҜеҲӣж–°дёҺжҷәиғҪеҢ–еә”з”ЁпјҢйҮҮз”Ёж–°жқҗж–ҷгҖҒж–°з»“жһ„и®ҫи®ЎжҸҗй«ҳдј иҫ“иғҪеҠӣе’ҢеҸҜйқ жҖ§пјҢеә”з”Ёж•°еӯ—еҢ–гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜе®һзҺ°жҷәиғҪз®ЎзҗҶдёҺиҝҗиЎҢгҖӮеӣҪйҷ…еҗҲдҪңдёҺж ҮеҮҶеҲ¶е®ҡе°Ҷдҝғиҝӣзү№й«ҳеҺӢжҠҖжңҜзҡ„е…ЁзҗғеҸ‘еұ•пјҢиҖҢзҺҜеўғдҝқжҠӨдёҺе®үе…Ёж„ҸиҜҶзҡ„еҠ ејәеҲҷжҳҜзү№й«ҳеҺӢиҫ“з”өе·ҘзЁӢе»әи®ҫдёҺиҝҗиҗҘзҡ„йҮҚзӮ№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзү№й«ҳеҺӢиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡзү№й«ҳеҺӢе»әи®ҫдёӯй•ҝжңҹз»ҸжөҺж•ҲзӣҠжҳҫи‘—[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзү№й«ҳеҺӢиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еҠ з ҒпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙиҝҺжқҘж–°зҡ„еўһй•ҝзӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0715/7af5ead240b8df3e301326cc1613c60299360c0d.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзү№й«ҳеҺӢиЎҢдёҡзӣёе…іж”ҝзӯ–еҲҶжһҗпјҡвҖңеҸҢзўівҖқжҲҳз•ҘдёӢпјҢзү№й«ҳеҺӢиҝҺжқҘж–°зҡ„йңҖжұӮе‘Ёжңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)