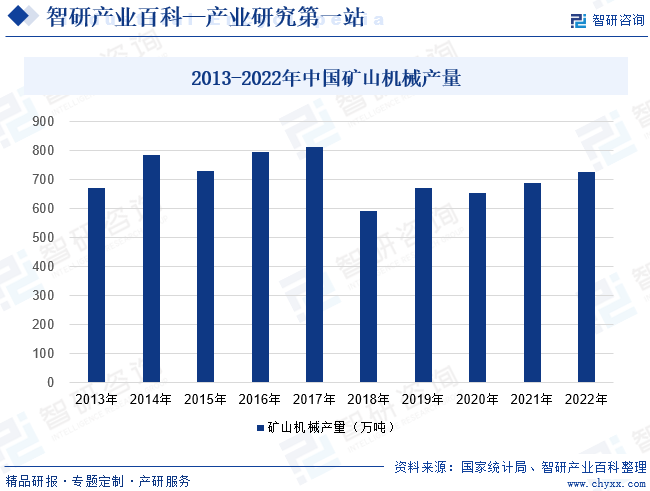

ж‘ҳиҰҒпјҡ2021-2022е№ҙз…ӨзӮӯгҖҒйҮ‘еұһзӯүд»·ж јзҡ„жҢҒз»ӯдёҠж¶ЁпјҢеёҰжқҘдёӢжёёжү©дә§ж„Ҹж„ҝзҡ„жҢҒз»ӯжҸҗеҚҮпјҢеҲәжҝҖзҹҝеұұжңәжў°йңҖжұӮзҡ„еўһй•ҝпјҢ2022е№ҙдёӯеӣҪзҹҝеұұжңәжў°дә§йҮҸеўһй•ҝиҮі725.66дёҮеҗЁгҖӮеӣҪеҶ…зҹҝеұұжңәжў°иЎҢдёҡеёӮеңәеҢ–з«һдәүиҫғдёәе……еҲҶпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢд»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»гҖӮеңЁдёӯе°Ҹзҹҝеұұж•ҙеҗҲгҖҒз»ҝиүІзҹҝеұұе»әи®ҫзӯүеӣҪ家ж”ҝзӯ–дёҚж–ӯж·ұеҢ–зҡ„иғҢжҷҜдёӢпјҢеҜјиҮҙеӨ§йҮҸеӣҙз»•е°Ҹеҫ®еһӢзҹҝеұұеұ•ејҖз«һдәүгҖҒеҗҢиҙЁеҢ–дёҘйҮҚзҡ„дҪҺз«Ҝзҹҝеұұжңәжў°е“ҒзүҢзҡ„еёӮеңәд»ҪйўқйҖҗжӯҘиў«дёӯй«ҳз«Ҝе“ҒзүҢжҢӨеҺӢпјҢиҝ‘е№ҙжқҘзҹҝеұұжңәжў°еёӮеңәйӣҶдёӯеәҰеҠ йҖҹжҸҗеҚҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

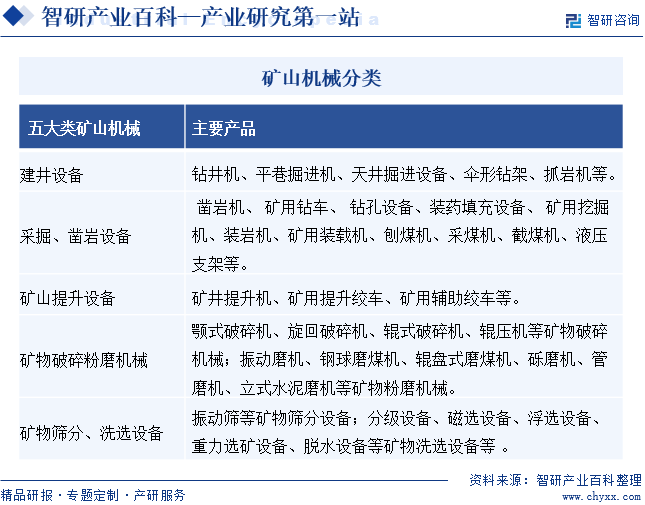

зҹҝеұұжңәжў°жҳҜеҜ№еӣәдҪ“зҹҝзү©еҸҠзҹіж–ҷиҝӣиЎҢејҖйҮҮе’ҢеҠ е·ҘеӨ„зҗҶзҡ„дё“з”Ёи®ҫеӨҮпјҢдё»иҰҒеҢ…жӢ¬е»әдә•и®ҫеӨҮгҖҒйҮҮжҺҳеҮҝеІ©и®ҫеӨҮгҖҒзҹҝеұұжҸҗеҚҮи®ҫеӨҮгҖҒз ҙзўҺзІүзЈЁи®ҫеӨҮгҖҒзӯӣеҲҶжҙ—йҖүи®ҫеӨҮдә”еӨ§зұ»гҖӮзҹҝеұұжңәжў°жңҚеҠЎдәҺй»‘иүІе’ҢжңүиүІеҶ¶йҮ‘гҖҒз…ӨзӮӯгҖҒе»әжқҗгҖҒеҢ–е·ҘзӯүиҜёеӨҡйҮҚиҰҒеҹәзЎҖе·ҘдёҡйғЁй—ЁпјҢе…¶з”ҹдә§е’ҢеҠ е·Ҙзҡ„з ӮзҹійӘЁж–ҷеңЁе»әзӯ‘гҖҒдәӨйҖҡгҖҒж°ҙеҲ©зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹеӨ§йҮҸеә”з”ЁгҖӮеӣ жӯӨпјҢзҹҝеұұжңәжў°еңЁдёҖе®ҡзЁӢеәҰдёҠеҸҚжҳ дәҶеӣҪ家зҹҝеұұиө„жәҗ科еӯҰејҖеҸ‘е’Ңз»јеҗҲеҲ©з”Ёзҡ„ж°ҙе№іпјҢеҜ№еӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•е…·жңүйҮҚиҰҒеҪұе“ҚгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

зҹҝеұұжңәжў°иЎҢдёҡе…·жңүз”ҹдә§жҠҖжңҜиҰҒжұӮй«ҳгҖҒз ”еҸ‘еҲӣж–°йҡҫеәҰеӨ§гҖҒдё“дёҡжҖ§ејәзӯүзү№зӮ№пјҢдёәе®һзҺ°иө„жәҗзҡ„еҗҲзҗҶеҲҶй…ҚпјҢдёӯй«ҳз«Ҝз”ҹдә§еҺӮе•Ҷеҹәжң¬еҪўжҲҗдәҶвҖңиҮӘдё»з ”еҸ‘гҖҒж ёеҝғиҮӘдә§гҖҒйғЁеҲҶеӨ–йҮҮвҖқзҡ„з»ҸиҗҘжЁЎејҸпјҢеҚіиҮӘдё»е®ҢжҲҗжҠҖжңҜз ”еҸ‘гҖҒж–№жЎҲеҸҠдә§е“Ғи®ҫи®ЎгҖҒж ёеҝғйғЁд»¶з”ҹдә§е’Ңж•ҙжңәз»„иЈ…пјҢе°Ҷе…¶д»–йқһж ёеҝғйғЁд»¶еҸҠйқһж ёеҝғе·ҘеәҸйҖҡиҝҮеӨ–йғЁйҮҮиҙӯе’Ң委еӨ–еҠ е·Ҙзӯүж–№ејҸе®ҢжҲҗгҖӮ

зҹҝеұұжңәжў°иЎҢдёҡдә§е“Ғи®ҫеӨҮе…·жңүдёҖе®ҡзҡ„йқһж ҮеҮҶеҢ–зү№еҫҒпјҢеӣ жӯӨпјҢиЎҢдёҡдјҒдёҡжҷ®йҒҚйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§гҖҒд»Ҙдә§е®ҡиҙӯвҖқзҡ„з»ҸиҗҘжЁЎејҸпјҢеҗҢж—¶ж №жҚ®еҺҹжқҗж–ҷеёӮеңәзҡ„д»·ж јеҸҳеҠЁжғ…еҶөд»ҘеҸҠдә§е“Ғи®ҫеӨҮзҡ„з»ҙдҝ®е’Ңжӣҙж–°е‘ЁжңҹжҸҗеүҚеӮЁеӨҮйҖӮеҪ“зҡ„еҺҹжқҗж–ҷе’Ңдә§жҲҗе“ҒгҖӮ

зҹҝеұұжңәжў°иЎҢдёҡзҡ„й”Җе”®д»ҘзӣҙжҺҘй”Җе”®дёәдё»пјҢд»ЈзҗҶй”Җе”®дёәиҫ…пјҢ规模иҫғеӨ§зҡ„дјҒдёҡеңЁдё»иҰҒй”Җе”®еҢәеҹҹи®ҫз«ӢеҠһдәӢеӨ„пјҢзӣҙжҺҘйқўеҗ‘з»Ҳз«Ҝе®ўжҲ·ејҖеұ•й”Җе”®гҖҒеҹ№и®ӯгҖҒе”®еҗҺжңҚеҠЎзӯүе·ҘдҪңгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

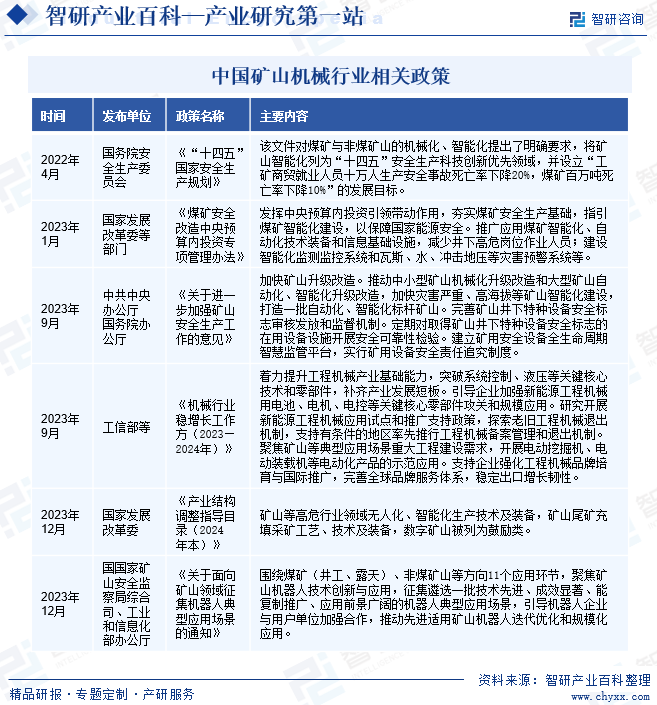

жҲ‘еӣҪзҹҝеұұжңәжў°еҲ¶йҖ дёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁдёәеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢдёӯеӣҪйҮҚеһӢжңәжў°е·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪз ӮзҹіеҚҸдјҡе’ҢдёӯеӣҪеҶ¶йҮ‘зҹҝеұұдјҒдёҡеҚҸдјҡжҳҜжң¬иЎҢдёҡеҸҠдёӢжёёзҡ„иҮӘеҫӢз®ЎзҗҶз»„з»ҮгҖӮзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡйҒөеҫӘеёӮеңәеҢ–зҡ„еҸ‘еұ•жЁЎејҸпјҢж”ҝеәңйғЁй—Ёд»…иҙҹиҙЈе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјпјҢдёҚеҜ№дјҒдёҡзҡ„з”ҹдә§иҝҗиҗҘе’Ңе…·дҪ“дёҡеҠЎз®ЎзҗҶиҝӣиЎҢе№Ійў„гҖӮеҗ„дёӘзӣ‘з®Ўдё»дҪ“е…·дҪ“иҒҢиҙЈеҰӮдёӢпјҡ

зҹҝеұұжңәжў°иЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁжҳҜеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢе…¶иҒҢиҙЈдё»иҰҒжҳҜиҙҹиҙЈиЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„з ”з©¶гҖҒдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒ规иҢғе’ҢжҠҖжңҜж ҮеҮҶзӯүе·ҘдҪңгҖӮзӣ®еүҚпјҢзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡеёӮеңәеҢ–зЁӢеәҰеҫҲй«ҳпјҢж”ҝеәңйғЁй—Ёд»…иҙҹиҙЈе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјпјҢдјҒдёҡзҡ„з”ҹдә§иҝҗиҗҘе’Ңе…·дҪ“дёҡеҠЎз®ЎзҗҶеҹәжң¬д»ҘеёӮеңәеҢ–ж–№ејҸиҝӣиЎҢгҖӮ

дёӯеӣҪйҮҚеһӢжңәжў°е·ҘдёҡеҚҸдјҡеҚҸи°ғжҢҮеҜјиЎҢдёҡеҸ‘еұ•пјҢдё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡиҙҜеҪ»жү§иЎҢеӣҪ家法еҫӢ法规еҸҠж–№й’Ҳж”ҝзӯ–пјҢдёәж”ҝеәңе’Ңдјҡе‘ҳжҸҗдҫӣеҸҢеҗ‘жңҚеҠЎпјҢеҸ‘жҢҘиҒ”зі»ж”ҝеәңдёҺдјҒдёҡзҡ„жЎҘжўҒе’ҢзәҪеёҰдҪңз”ЁпјҢз§ҜжһҒеҸҚжҳ дјҡе‘ҳж„ҝжңӣдёҺиҰҒжұӮпјҢз»ҙжҠӨиЎҢдёҡе’Ңдјҡе‘ҳеҗҲжі•зҡ„еҲ©зӣҠпјҢжҺЁиҝӣдёӯеӣҪйҮҚеһӢжңәжў°е·ҘдёҡеҸ‘еұ•пјҢжҸҗдҫӣи°ғжҹҘз ”з©¶е»әи®®гҖҒиҮӘеҫӢз®ЎзҗҶгҖҒдҝЎжҒҜеј•еҜјгҖҒиө„и®ҜжңҚеҠЎгҖҒеӣҪйҷ…дәӨжөҒзӯүеҗ„з§ҚжңҚеҠЎгҖӮ

дёӯеӣҪеҶ¶йҮ‘зҹҝеұұдјҒдёҡеҚҸдјҡжҺЁиҝӣиҙҜеҪ»жү§иЎҢеӣҪ家жңүе…іеҶ¶йҮ‘з”ҹдә§е»әи®ҫзҡ„ж–№й’ҲгҖҒж”ҝзӯ–жі•д»ӨпјӣзӢ¬з«ӢжүҝжӢ…жҲ–еҸӮдёҺиө·иҚүеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒж ҮеҮҶпјҢеҸӮдёҺеӣҪ家ж”ҝзӯ–法规зҡ„и®Ёи®әдҝ®ж”№гҖӮејҖеұ•иЎҢдёҡз»ҸжөҺиҝҗиЎҢи°ғз ”еҲҶжһҗпјҢжүҝжӢ…е®ҢжҲҗеӨҡйЎ№йҮҚеӨ§з ”究иҜҫйўҳпјҢдёәж”ҝеәңеҶізӯ–жҸҗдҫӣдҫқжҚ®пјҢдёәеӣҪ家дә§дёҡж”ҝзӯ–еҲ¶е®ҡгҖҒдә§дёҡ规еҲ’зј–еҲ¶еҘ е®ҡеҹәзЎҖгҖӮејҖеұ•дҝЎжҒҜз»ҹи®Ўе’ҢжІҹйҖҡпјҢжңҚеҠЎдјҡе‘ҳдјҒдёҡпјҢеҸҚжҳ дјҒдёҡиҜүжұӮгҖӮ

дёӯеӣҪз ӮзҹіеҚҸдјҡд»Ҙз Ӯзҹізӣёе…ідјҒдәӢдёҡеҚ•дҪҚдёәжңҚеҠЎеҜ№иұЎпјҢеҚҸеҠ©ж”ҝеәңе®Ңе–„иЎҢдёҡз®ЎзҗҶпјҢ规иҢғиЎҢдёәе…¬е№із«һдәү秩еәҸпјҢеңЁж”ҝеәңе’ҢдјҒдёҡд№Ӣй—ҙиө·жЎҘжўҒе’ҢзәҪеёҰдҪңз”ЁпјҢдёәз»ҙжҠӨиЎҢдёҡеҗҲжі•жқғзӣҠпјҢжҸҗеҚҮиЎҢдёҡзҡ„з»ҸжөҺгҖҒжҠҖжңҜеҸҠз®ЎзҗҶж°ҙе№іпјҢжҺЁеҠЁиЎҢдёҡеҲӣж–°еҸ‘еұ•пјҢдҝғиҝӣе…ЁиЎҢдёҡзҡ„жҢҒз»ӯгҖҒжңүеәҸгҖҒеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зҹҝеұұе®үе…Ёз”ҹдә§дәӢе…ідәәж°‘зҫӨдј—з”ҹе‘Ҫиҙўдә§е®үе…ЁпјҢдәӢе…із»ҸжөҺеҸ‘еұ•е’ҢзӨҫдјҡзЁіе®ҡеӨ§еұҖпјҢжҳҜе®үе…Ёз”ҹдә§зҡ„йҮҚдёӯд№ӢйҮҚгҖӮдёәжҸҗй«ҳжҲ‘еӣҪзҹҝеұұе®үе…Ёж°ҙе№іпјҢеӣҪ家频еҸ‘ж”ҝзӯ–пјҢжҺЁеҠЁзҹҝеұұжңәжў°еҢ–гҖҒжҷәиғҪеҢ–ж°ҙе№ізҡ„жҸҗй«ҳгҖӮ2023е№ҙ9жңҲпјҢдёӯе…ұдёӯеӨ®еҠһе…¬еҺ…гҖҒеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғзҡ„гҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәзҹҝеұұе®үе…Ёз”ҹдә§е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәвҖңжҺЁеҠЁдёӯе°ҸеһӢзҹҝеұұжңәжў°еҢ–еҚҮзә§ж”№йҖ е’ҢеӨ§еһӢзҹҝеұұиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҚҮзә§ж”№йҖ пјҢе®Ңе–„зҹҝеұұдә•дёӢзү№з§Қи®ҫеӨҮе®үе…Ёж Үеҝ—е®Ўж ёеҸ‘ж”ҫе’Ңзӣ‘зқЈжңәеҲ¶вҖқгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°Ҷзҹҝеұұзӯүй«ҳеҚұиЎҢдёҡйўҶеҹҹж— дәәеҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§жҠҖжңҜеҸҠиЈ…еӨҮзӯүеҲ—дёәйј“еҠұзұ»гҖӮжӯӨеӨ–пјҢгҖҠжңәжў°иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№пјҲ2023вҖ”2024е№ҙпјүгҖӢиҝҳжҸҗеҮәвҖңиҒҡз„Ұзҹҝеұұзӯүе…ёеһӢеә”з”ЁеңәжҷҜйҮҚеӨ§е·ҘзЁӢе»әи®ҫйңҖжұӮпјҢејҖеұ•з”өеҠЁжҢ–жҺҳжңәгҖҒз”өеҠЁиЈ…иҪҪжңәзӯүз”өеҠЁеҢ–дә§е“Ғзҡ„зӨәиҢғеә”з”ЁвҖқеҸҠвҖңж”ҜжҢҒдјҒдёҡејәеҢ–е·ҘзЁӢжңәжў°е“ҒзүҢеҹ№иӮІдёҺеӣҪйҷ…жҺЁе№ҝпјҢе®Ңе–„е…Ёзҗғе“ҒзүҢжңҚеҠЎдҪ“зі»пјҢзЁіе®ҡеҮәеҸЈеўһй•ҝйҹ§жҖ§вҖқзӯүж„Ҹи§ҒпјҢж”ҜжҢҒзҹҝеұұжңәжў°з”өеҠЁеҢ–пјҢж”ҜжҢҒжҲ‘еӣҪзҹҝеұұжңәжў°е“ҒзүҢеҒҡеӨ§еҒҡејәгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

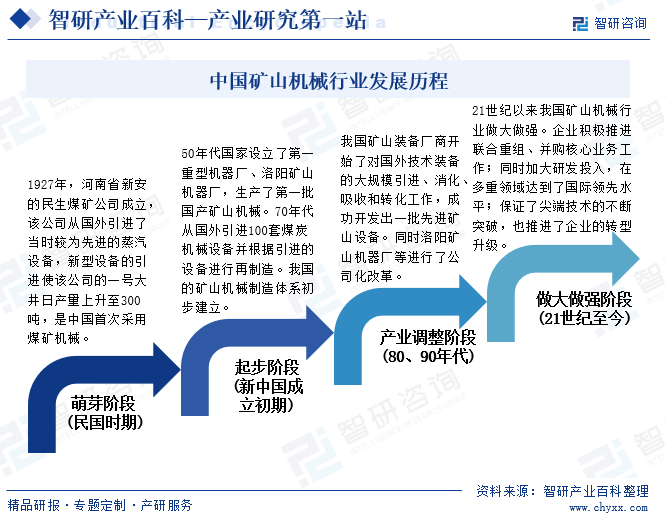

жҚ®еҺҶеҸІиө„ж–ҷпјҢжҲ‘еӣҪзҹҝеұұејҖйҮҮдёҡйҰ–ж¬ЎйҮҮз”Ёжңәжў°и®ҫеӨҮиҝӣиЎҢз”ҹдә§жҳҜеңЁ1927е№ҙпјҢжІіеҚ—зңҒж–°е®үеҺҝж°‘з”ҹз…Өзҹҝе…¬еҸёеј•иҝӣдәҶеҪ“ж—¶иҫғдёәе…Ҳиҝӣзҡ„и’ёжұҪи®ҫеӨҮз”ЁдәҺз”ҹдә§гҖӮжҲ‘еӣҪзҡ„зҹҝеұұе·ҘзЁӢжңәжў°з”ҹдә§еҲҷиө·жӯҘдәҺ20дё–зәӘ50е№ҙд»ЈпјҢеҸ‘еұ•иҮід»Ҡе·Із»Ҹ70е№ҙеӨҡе№ҙпјҢдёҖејҖе§Ӣд»ҺжөӢз»ҳд»ҝеҲ¶ејҖе§ӢеҒҡиө·пјҢеҲ¶йҖ дјҒдёҡд»ҺжңҖеҲқзҡ„жҙӣйҳізҹҝеұұжңәеҷЁеҺӮгҖҒеӨӘеҺҹйҮҚеһӢжңәеҷЁеҺӮгҖҒжҹіе·ҘгҖҒеҺҰе·ҘгҖҒиЎЎйҳіжңүиүІеҶ¶йҮ‘жңәжў°еҺӮгҖҒжҠҡжҢ–еҸҠиҙөзҹҝзӯүе°‘ж•°еӣҪжңүдјҒдёҡпјҢеҲ°йҒҚеҸҠеҗ„иЎҢдёҡ(зҹҝеұұгҖҒе»әзӯ‘гҖҒжһ—дёҡе’ҢеёӮж”ҝзӯү)зҡ„ж•ҙжңәеҸҠй…Қ件еҲ¶йҖ дјҒдёҡгҖӮзү№еҲ«21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәзҹҝеұұжңәжў°з”ҹдә§еӨ§еӣҪгҖӮжҲ‘еӣҪзҹҝеұұжңәжў°еҲ¶дјҒдёҡйҖҡиҝҮеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеңЁдј з»ҹе’Ңй«ҳз«ҜгҖҒеӣҪеҶ…е’ҢеӣҪеӨ–еӨҡйҮҚйўҶеҹҹе®һзҺ°дәҶйҪҗеӨҙ并иҝӣпјҢдҝқиҜҒдәҶе°–з«ҜжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙпјҢд№ҹжҺЁиҝӣдәҶдјҒдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

зҹҝеұұжңәжў°иЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡгҖӮдјҒдёҡйңҖиҰҒеңЁеүҚжңҹжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘иҙӯд№°ж•°жҺ§еҠ е·ҘдёӯеҝғгҖҒж•°жҺ§й•—й“ЈеәҠзӯүеҚ•д»·иҫғй«ҳзҡ„з”ҹдә§и®ҫеӨҮд»ҘеҸҠе…Ҳиҝӣзҡ„з ”еҸ‘и®ҫеӨҮпјҢеҗҢж—¶йңҖиҰҒиҙӯд№°жҲ–з§ҹиөҒеӨ§йқўз§Ҝеңәең°з”ЁдәҺж—Ҙеёёз”ҹдә§е’Ңз»ҸиҗҘгҖӮеҰӮжһңж–°иҝӣе…ҘиҖ…ж— жі•з»ҙжҢҒеүҚжңҹе·ЁеӨ§зҡ„иө„йҮ‘жҠ•е…ҘпјҢеҲҷеҫҲйҡҫз”ҹеӯҳ并еҪўжҲҗз«һдәүеҠӣгҖӮ

жӯӨеӨ–пјҢ规模ж•Ҳеә”жҳҜзҹҝеұұжңәжў°иЎҢдёҡзҡ„йҮҚиҰҒзү№еҫҒд№ӢдёҖпјҢд№ҹжҳҜиҜҘиЎҢдёҡеҶ…дјҒдёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮеңЁз ӮзҹійӘЁж–ҷе’Ңзҹҝзҹізҡ„з”ҹдә§зҺҜиҠӮдёӯеҫҖеҫҖйңҖиҰҒдёҚеҗҢзұ»еһӢзҡ„зҹҝеұұжңәжў°е“Ғз§Қд»Ҙж»Ўи¶із”ҹдә§иҝҮзЁӢдёӯдёҚеҗҢзҡ„еҠҹиғҪжҖ§йңҖжұӮгҖӮеҰӮжһңж— жі•е®һзҺ°и§„жЁЎж•ҲзӣҠпјҢе°ұдёҚиғҪж»Ўи¶іе®ўжҲ·еӨҡж ·еҢ–зҡ„йңҖжұӮпјҢдјҒдёҡе°ұзјәе°‘и¶іеӨҹзҡ„зҺ°йҮ‘жөҒжқҘжү©еӨ§з”ҹдә§и§„жЁЎпјҢиҮӘжӯӨдјҒдёҡеҸ‘еұ•дјҡйҷ·е…ҘжҒ¶жҖ§еҫӘзҺҜгҖӮеӣ жӯӨпјҢиө„йҮ‘жҠ•е…Ҙе’Ң规模ж•Ҳеә”жһ„жҲҗдәҶиҝӣе…ҘиҜҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеҲӣж–°еЈҒеһ’

зҹҝеұұжңәжў°еұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§е“ҒпјҢз”ұдәҺи®ҫеӨҮеә”з”ЁеңәжҷҜгҖҒзү©ж–ҷзү№еҫҒгҖҒзҺҜдҝқиҰҒжұӮгҖҒж–Ҫе·ҘзҺҜеўғзӯүеҗ„йЎ№еӣ зҙ зҡ„е·®ејӮпјҢжҠҖжңҜйғЁй—ЁйңҖиҰҒдҫқжҚ®е®ўжҲ·зҡ„йңҖжұӮеҒҡзӣёеә”зҡ„и®ҫи®ЎдёҺи°ғж•ҙпјҢдә§е“ҒеӯҳеңЁеӨҡеӯҰ科综еҗҲгҖҒе·ҘиүәеӨҚжқӮгҖҒжҠҖжңҜиҰҒжұӮй«ҳзӯүзү№зӮ№пјӣиҖҢдёҠиҝ°иҝҷз§ҚжҠҖжңҜеҲӣж–°иғҪеҠӣзҡ„еҪўжҲҗйңҖиҰҒдҫқжҚ®й•ҝжңҹзҡ„еёӮеңәеҸҚйҰҲе’ҢиҮӘиә«ејәеӨ§зҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣеҺ»дёҚж–ӯзӘҒз ҙе’Ңж”№иүҜпјҢжҠҖжңҜеҲӣж–°иғҪеҠӣејұзҡ„и®ҫеӨҮдјҒдёҡж— жі•еҪўжҲҗеҸҜжҢҒз»ӯзҡ„дә§е“ҒеҚҮзә§пјҢеңЁжҢҒз»ӯеҗҲдҪңжңҹй—ҙиҫғйҡҫж»Ўи¶іе®ўжҲ·еӨҡеҸҳзҡ„йңҖжұӮпјҢе®№жҳ“еңЁй•ҝжңҹзҡ„еёӮеңәз«һдәүдёӯеӨ„дәҺдёҚеҲ©ең°дҪҚгҖӮеӣ жӯӨпјҢзҹҝеұұжңәжў°иЎҢдёҡеӯҳеңЁжҳҺжҳҫзҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣеЈҒеһ’гҖӮ

3гҖҒжҲҗеҘ—з”ҹдә§зәҝж–№жЎҲе®ҡеҲ¶иғҪеҠӣеЈҒеһ’

еҜ№дёӢжёёе®ўжҲ·иҖҢиЁҖпјҢзӣёиҫғдәҺйҖҡиҝҮеӨҡдёӘеҺӮ家йӣ¶ж•ЈйҮҮиҙӯж•ҙжңәи®ҫеӨҮжӢјиЈ…з»„жҲҗзҡ„з”ҹдә§зәҝпјҢзҹҝеұұжңәжў°еҺӮе•ҶзӣҙжҺҘжҸҗдҫӣзҡ„жҲҗеҘ—и®ҫеӨҮз”ҹдә§зәҝе…·еӨҮжӣҙдё“дёҡеҢ–зҡ„е·Ҙиүәж–№жЎҲе’Ңи®ҫеӨҮй…ҚзҪ®ж–№жЎҲгҖӮжҲҗеҘ—з”ҹдә§зәҝиҰҒжұӮеҜ№е…ЁеҘ—и®ҫеӨҮиҝӣиЎҢж–№жЎҲи®ҫи®ЎпјҢдҪҝе…¶иғҪеӨҹеңЁзҺҜдҝқгҖҒе®үе…ЁгҖҒиғҪиҖ—гҖҒжҲҗжң¬гҖҒдә§йҮҸдёҠеҸ–еҫ—жңҖдјҳз»“жһңпјҢдёәе®ўжҲ·еёҰжқҘжңҖеӨ§з»ҸжөҺж•ҲзӣҠгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҖеҫҖз”ұдәҺзјәе°‘еҜ№дёӢжёёиЎҢдёҡзҡ„зҗҶи§Је’Ңз»ҸйӘҢпјҢиҖҢдёҚе…·еӨҮжҲҗеҘ—з”ҹдә§зәҝзҡ„е®ҡеҲ¶еҢ–иғҪеҠӣпјҢж— жі•дёҺжӢҘжңүеӨҡе№ҙе®ҡеҲ¶еҢ–з»ҸйӘҢзҡ„дјҒдёҡеұ•ејҖзӣҙжҺҘз«һдәүгҖӮеӣ жӯӨпјҢзҹҝеұұжңәжў°иЎҢдёҡеӯҳеңЁжҳҺжҳҫзҡ„жҲҗеҘ—з”ҹдә§зәҝж–№жЎҲе®ҡеҲ¶еҢ–иғҪеҠӣеЈҒеһ’гҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

зҹҝеұұжңәжў°и®ҫеӨҮиҙЁйҮҸзҡ„еҘҪеқҸеҸҜзӣҙжҺҘеҶіе®ҡдёӢжёёдә§е“Ғе“ҒиҙЁд»ҘеҸҠзҹҝеұұдҪңдёҡзҡ„е®үе…ЁзҺҜдҝқзі»ж•°гҖӮеӣ жӯӨдёӢжёёе®ўжҲ·еҜ№дә§е“Ғзҡ„жҖ§иғҪгҖҒзЁіе®ҡжҖ§гҖҒж•…йҡңзҺҮеҸҠе”®еҗҺжңҚеҠЎзӯүиҰҒжұӮиҫғй«ҳпјҢеҗҢж—¶д№ҹеҪўжҲҗдәҶжӯӨиЎҢдёҡе®ўжҲ·еҝ иҜҡеәҰй«ҳгҖҒйҮҚеӨҚиҙӯд№°ж„Ҹж„ҝй«ҳзҡ„зү№зӮ№гҖӮзҹҝеұұжңәжў°е“ҒзүҢеҸӘжңүеңЁз»ҸиҝҮй•ҝжңҹеҸҚеӨҚзҡ„еёӮеңәйӘҢиҜҒеҗҺпјҢжүҚиғҪз§ҜзҙҜдёҖжү№еҗҲдҪңзЁіе®ҡзҡ„дјҳиҙЁе®ўжҲ·гҖӮ

дёәзЎ®дҝқзЁіе®ҡжҢҒз»ӯең°еҚ жңүе’Ңжү©еӨ§еёӮеңәд»ҪйўқпјҢзҹҝеұұжңәжў°дјҒдёҡдёҚд»…йңҖиҰҒе…·еӨҮеҸҜйқ зҡ„иҙЁйҮҸз®ЎжҺ§ж°ҙе№іе’Ңиҫғејәзҡ„жү№йҮҸдәӨд»ҳиғҪеҠӣпјҢиҝҳйңҖиҰҒдёҚж–ӯе®Ңе–„жҠҖжңҜејҖеҸ‘е’Ңе”®еҗҺжңҚеҠЎдҪ“зі»гҖӮз”ұдәҺеңЁдёӢжёёе®ўжҲ·зҫӨдҪ“дёӯжү“йҖ иүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎе’Ңдә§е“ҒеҸЈзў‘йңҖиҰҒзӣёеҪ“й•ҝзҡ„ж—¶й—ҙпјҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯжңҹеҶ…еЎ‘йҖ иүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎе’ҢеёӮеңәз«һдәүеҠӣпјҢеӯҳеңЁиҝӣе…ҘеЈҒеһ’гҖӮ

5гҖҒдәәжүҚеЈҒеһ’

зҹҝеұұжңәжў°иЎҢдёҡзҡ„дәәжүҚеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁеҜ№з”ҹдә§дәәе‘ҳгҖҒжҠҖжңҜз ”еҸ‘дәәе‘ҳгҖҒй”Җе”®дәәе‘ҳе’Ңз®ЎзҗҶдәәе‘ҳзҡ„дё“дёҡиғҪеҠӣеҸҠеӨҚеҗҲиғҢжҷҜзҡ„иҫғй«ҳиҰҒжұӮгҖӮз”ұдәҺзҹҝеұұжңәжў°зҡ„з”ҹдә§е…·жңүзІҫз»ҶеҢ–зҡ„зү№зӮ№пјҢйҰ–е…ҲиҰҒжұӮдјҒдёҡе…·еӨҮдё°еҜҢжңәеҠ е·Ҙз»ҸйӘҢзҡ„зҶҹз»ғжҠҖе·Ҙиғңд»»еӨҚжқӮзҡ„з”ҹдә§еҠ е·Ҙе·ҘеәҸпјҢдјҒдёҡйңҖиҰҒиҠұиҙ№иҫғй•ҝзҡ„ж—¶й—ҙе’Ңиҙ№з”ЁжқҘеҹ№е…»з”ҹдә§дәәе‘ҳгҖӮе…¶ж¬ЎпјҢз”ұдәҺз»Ҳз«Ҝдә§е“Ғе®ҡеҲ¶еҢ–иҰҒжұӮй«ҳпјҢдә§е“Ғе“Ғз§ҚеӨҡж ·пјҢдёҠжёёеҲ¶йҖ е•ҶеҸӘжңүе…·еӨҮжҲҗзҶҹзҡ„й…ҚеҘ—з ”еҸ‘иғҪеҠӣе’Ңеҝ«йҖҹзҡ„и®ҫи®Ўе“Қеә”иғҪеҠӣжүҚиғҪеңЁиЎҢдёҡеҶ…и„ұйў–иҖҢеҮәпјҢеӣ иҖҢжҠҖжңҜдәәе‘ҳзҡ„еҲӣж–°иғҪеҠӣе’Ңдё“дёҡзҙ е…»жҲҗдёәдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮеҗҢж—¶пјҢдјҒдёҡзҡ„й”Җе”®дәәе‘ҳйңҖиҰҒеҜ№зҹҝеұұжңәжў°зҡ„еҺҹзҗҶеҸҠз”ҹдә§зү№зӮ№е…·еӨҮж·ұеәҰзҡ„зҗҶи§ЈпјҢзІҫеҮҶеҲҶжһҗе’ҢжҠ“дҪҸе®ўжҲ·йңҖжұӮпјҢеё®еҠ©е®ўжҲ·йҖүжӢ©еҢ№й…Қзҡ„дә§е“Ғз»„еҗҲеҸҠи§„ж јеһӢеҸ·пјҢеӣ жӯӨз»„е»әе’Ңеҹ№е…»еӨҚеҗҲеһӢй”Җе”®дәәжүҚйҳҹдјҚд№ҹжҲҗдёәиЎҢдёҡеҶ…е…¬еҸёдәәжүҚз®ЎзҗҶзҡ„йҮҚдёӯд№ӢйҮҚгҖӮжңҖеҗҺпјҢзҹҝеұұжңәжў°дјҒдёҡзҡ„з”ҹдә§гҖҒз ”еҸ‘еҸҠй”Җе”®ж¶үеҸҠеҲ°еҗ„з§Қе·Ҙз§Қзҡ„й…ҚеҗҲе’Ңз®ЎзҗҶпјҢйңҖиҰҒдјҒдёҡеӮЁеӨҮз»ҸйӘҢдё°еҜҢзҡ„з®ЎзҗҶдәәе‘ҳиҝӣиЎҢиҝҗиҗҘз®ЎзҗҶгҖӮеӣ жӯӨпјҢзҹҝеұұжңәжў°иЎҢдёҡеӯҳеңЁжҳҺжҳҫзҡ„дәәжүҚеЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹҝеұұжңәжў°еҲ¶йҖ дёҡдёҠжёёиЎҢдёҡдә§е“Ғдё»иҰҒжҳҜй’ўжқҗгҖҒеӨ§еһӢ铸件гҖҒз”өжңәгҖҒиҪҙжүҝзӯүпјҢе…¶дёӯеӨ§еһӢ铸件гҖҒй’ўжқҗзӯүд»Ҙй’ўй“ҒдёәеҺҹжқҗж–ҷзҡ„йӣ¶йғЁд»¶жҲҗжң¬еҚ еҺҹжқҗж–ҷжҖ»жҲҗжң¬иҫғй«ҳпјҢеӣ жӯӨй’ўй“ҒиЎҢдёҡеҜ№жң¬иЎҢдёҡзҡ„еҪұе“ҚиҫғеӨ§гҖӮзҹҝеұұжңәжў°дёӢжёёдёәйҮҮзҹҝдёҡгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–гҖҒеҹҺй•ҮеҢ–е»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣд»ҘеҸҠе»әзӯ‘гҖҒдәӨйҖҡгҖҒж°ҙеҲ©зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҒз»ӯжҠ•е…ҘпјҢжҺЁеҠЁз Ӯзҹіе»әжқҗгҖҒеҶ¶йҮ‘гҖҒз…ӨзӮӯзӯүеҹәзЎҖе·ҘдёҡеҜ№зҹіжқҗе’ҢеӣәдҪ“зҹҝзү©зҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢеёҰеҠЁдәҶзҹҝеұұжңәжў°еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮзҹҝеұұжңәжў°дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺеі°йҮҚе·Ҙжңәжў°жңүйҷҗе…¬еҸё е®үеҫҪзҙўз«Ӣеҫ·й“ёдёҡжңүйҷҗе…¬еҸё е®ҒжіўзҶ”жЁЎзІҫеҜҶй“ёйҖ жңүйҷҗе…¬еҸё ж»•е·һеёӮж°ёд№җзҹҝеұұжңәжў°й“ёйҖ жңүйҷҗе…¬еҸё жөҷжұҹй•ҝзӣӣж»‘еҠЁиҪҙжүҝиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢйЈһж— жІ№иҪҙжүҝиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯиҫҫзІҫеҜҶйғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүе–„дёӯжі°ж»‘еҠЁиҪҙжүҝжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺеі°йҮҚе·Ҙжңәжў°жңүйҷҗе…¬еҸё е®үеҫҪзҙўз«Ӣеҫ·й“ёдёҡжңүйҷҗе…¬еҸё е®ҒжіўзҶ”жЁЎзІҫеҜҶй“ёйҖ жңүйҷҗе…¬еҸё ж»•е·һеёӮж°ёд№җзҹҝеұұжңәжў°й“ёйҖ жңүйҷҗе…¬еҸё жөҷжұҹй•ҝзӣӣж»‘еҠЁиҪҙжүҝиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢйЈһж— жІ№иҪҙжүҝиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯиҫҫзІҫеҜҶйғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүе–„дёӯжі°ж»‘еҠЁиҪҙжүҝжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

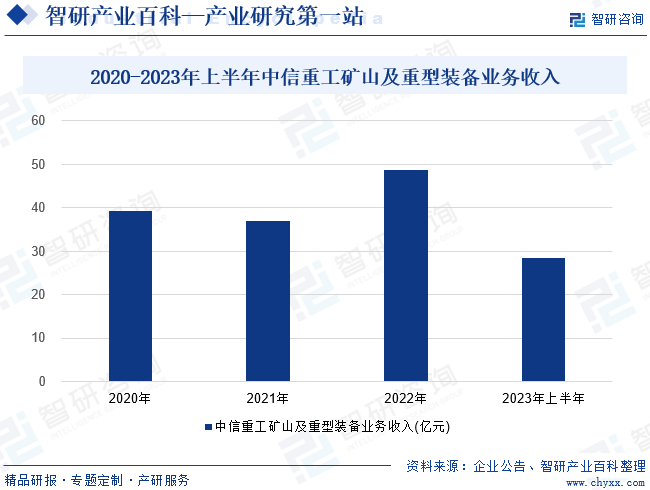

дёӯдҝЎйҮҚе·ҘеүҚиә«дёәжҙӣйҳізҹҝеұұжңәеҷЁеҺӮпјҢжҳҜеӣҪ家вҖңдёҖдә”вҖқжңҹй—ҙе…ҙе»әзҡ„156йЎ№йҮҚзӮ№е·ҘзЁӢд№ӢдёҖпјҢжҳҜдёӯдҝЎйӣҶеӣўж——дёӢзҡ„еўғеҶ…AиӮЎдёҠеёӮе…¬еҸёгҖӮеҺҶз»Ҹ60еӨҡе№ҙзҡ„е»әи®ҫдёҺеҸ‘еұ•пјҢдёӯдҝЎйҮҚе·Ҙе·ІжҲҗй•ҝдёәеҲӣж–°еһӢдјҒдёҡе’Ңй«ҳж–°жҠҖжңҜдјҒдёҡпјҢдёӯеӣҪйҮҚеһӢиЈ…еӨҮйӘЁе№ІдјҒдёҡпјҢе…ЁеӣҪйўҶе…Ҳзҡ„зү№з§ҚжңәеҷЁдәәз ”еҸ‘еҸҠдә§дёҡеҢ–еҹәең°пјҢе…·жңүе…Ёзҗғз«һдәүеҠӣзҡ„зҹҝеұұйҮҚеһӢиЈ…еӨҮе’Ңж°ҙжіҘжҲҗеҘ—иЈ…еӨҮдҫӣеә”е•Ҷе’ҢжңҚеҠЎе•ҶпјҢеӨҡж¬ЎиҚЈиҺ·дёӯеӣҪе·ҘдёҡеӨ§еҘ–гҖҒдёӯеӣҪиҙЁйҮҸеҘ–жҸҗеҗҚеҘ–гҖҒдёӯеӣҪеҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣпјҢиў«иӘүдёәвҖңдёӯеӣҪе·Ҙдёҡзҡ„и„ҠжўҒпјҢйҮҚеӨ§иЈ…еӨҮзҡ„ж‘ҮзҜ®вҖқгҖӮдёӯдҝЎйҮҚе·ҘжӢҘжңүеӨ§еһӢзҹҝз”ЁзЈЁжңәгҖҒз ҙзўҺжңәгҖҒй«ҳеҺӢиҫҠзЈЁжңәгҖҒз«ӢејҸжҗ…жӢҢзЈЁгҖҒжҸҗеҚҮжңәгҖҒжҷәж…§з…ӨзӮӯе№іеҸ°е’Ңжҷәж…§зҹҝеұұе№іеҸ°зӯүж Үеҝ—жҖ§дә§е“ҒгҖӮиҝ‘дәӣе№ҙдёӯдҝЎйҮҚе·ҘзҹҝеұұеҸҠйҮҚеһӢиЈ…еӨҮдёҡеҠЎж ёеҝғз«һдәүеҠӣжҢҒз»ӯжҸҗеҚҮпјҢжңүж•ҲеҸ‘жҢҘдәҶвҖңзЁіе®ҡеҷЁвҖқвҖңеҺӢиҲұзҹівҖқдҪңз”ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯдҝЎйҮҚе·ҘзҹҝеұұеҸҠйҮҚеһӢиЈ…еӨҮдёҡеҠЎз»§з»ӯеўһй•ҝпјҢе®һзҺ°иҗҘдёҡ收е…Ҙ 28.35 дәҝе…ғпјҢеҚ е…¬еҸёжҖ»ж”¶е…Ҙзҡ„ 60.93%пјҢеҗҢжҜ”еўһй•ҝ 42.74%гҖӮ

пјҲ2пјүжөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

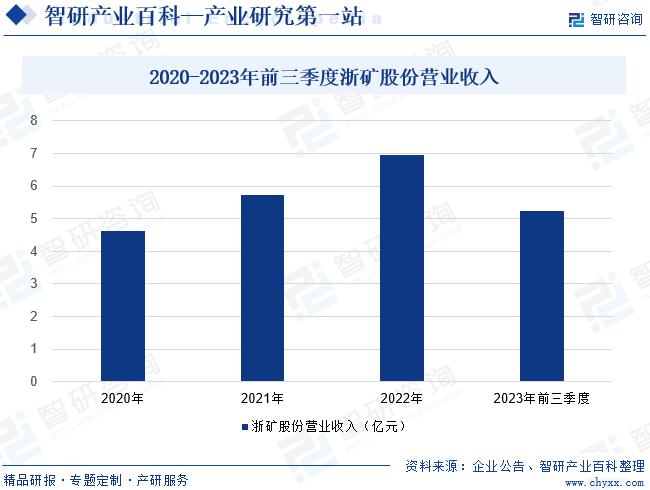

жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2003е№ҙпјҢ2020е№ҙеңЁж·ұдәӨжүҖеҲӣдёҡжқҝдёҠеёӮгҖӮе…¬еҸёд»Ҙз ҙзўҺе’ҢзӯӣеҲҶжҙ—йҖүи®ҫеӨҮдёәдё»еҜјдә§е“ҒпјҢжҳҜйӣҶз»ҝиүІгҖҒжҷәиғҪиЈ…еӨҮзҡ„ејҖеҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҝҗиҗҘе’Ңе”®еҗҺжңҚеҠЎдёәдёҖдҪ“зҡ„з»јеҗҲжҖ§дјҒдёҡпјҢиғҪе®һзҺ°жҲҗеҘ—и®ҫеӨҮеҸҠе…¶жҷәиғҪеҢ–з®ЎзҗҶзі»з»ҹзӯүж•ҙдёӘдә§дёҡй“ҫж ёеҝғиЈ…еӨҮзҡ„иҮӘдё»з ”еҸ‘е’Ңз”ҹдә§еҲ¶йҖ е·ҘдҪңпјҢдёәе®ўжҲ·жҸҗдҫӣж¶өзӣ–йЎ№зӣ®жҠ•иө„гҖҒи®ҫеӨҮдҫӣеә”еҸҠEPC+0зҡ„е…ЁжөҒзЁӢеҸҠе…Ёз”ҹе‘Ҫе‘ЁжңҹжңҚеҠЎгҖӮеҮӯеҖҹжҢҒз»ӯзҡ„жҠҖжңҜеҲӣж–°гҖҒдјҳиҙЁзҡ„дә§е“ҒиҙЁйҮҸгҖҒдё“дёҡзҡ„е”®еҗҺжңҚеҠЎпјҢеңЁдёӯй«ҳз«Ҝзҹҝеұұжңәжў°еёӮеңәе»әз«ӢдәҶиүҜеҘҪзҡ„еҸЈзў‘гҖӮдјҒдёҡжҠ“дҪҸдёӢжёёиЎҢдёҡдҫӣз»ҷдҫ§ж”№йқ©пјҢзҹҝеұұж•ҙеҗҲжңәйҒҮпјҢжҠҠжҸЎдёӯеӨ§еһӢзҹҝеұұе’Ңдёӯй«ҳз«ҜиЈ…еӨҮеёӮеңәйңҖжұӮпјҢз§ҜжһҒејҖжӢ“еҗ„зұ»еһӢе®ўжҲ·зҫӨдҪ“пјҢж·ұе…ҘжҢ–жҺҳз ӮзҹізҹҝеұұеҠ е·ҘиЈ…еӨҮе®ўжҲ·гҖҒйҮ‘еұһзҹҝеұұеҠ е·ҘиЈ…еӨҮе®ўжҲ·йңҖжұӮпјҢе®Ңе–„дә§е“ҒеәҸеҲ—пјҢйҖҡиҝҮж–°дә§е“ҒжҠ•ж”ҫгҖҒж–°жҠҖжңҜеә”з”Ёд»ҘеҸҠдјҳејӮзҡ„дә§е“ҒжҖ§иғҪпјҢ继з»ӯжҸҗеҚҮе…¬еҸёиЈ…еӨҮеңЁдёӢжёёзӣ®ж ҮеёӮеңәзҡ„еҚ жңүзҺҮпјҢдҝқжҢҒдәҶдёҡз»©зҡ„зЁіеҒҘеўһй•ҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ 5.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.57%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

2013е№ҙиҮі2017е№ҙжҲ‘еӣҪзҹҝеұұжңәжў°иЎҢдёҡдә§йҮҸж•ҙдҪ“дҝқжҢҒеўһй•ҝпјҢ2018е№ҙиҮі2020е№ҙпјҢеҸ—дҫӣз»ҷдҫ§ж”№йқ©зҡ„еҪұе“ҚпјҢдҪҝзҹҝеұұжңәжў°иЎҢдёҡжҲҗжң¬дёҠеҚҮпјҢдё”еҗҢж—¶ж–°иғҪжәҗиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢзҹҝеұұжңәжў°иЎҢдёҡйңҖжұӮз–ІиҪҜпјҢдә§йҮҸж•ҙдҪ“дёӢйҷҚпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2018е№ҙејҖе§ӢжҲ‘еӣҪзҹҝеұұжңәжў°дә§йҮҸеҮәзҺ°еӨ§е№…дёӢж»‘пјҢе…Ёе№ҙдә§йҮҸд»…592.53дёҮеҗЁгҖӮиҖҢеҲ°2020е№ҙпјҢеҸ—еҲ°ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢжҲ‘еӣҪзҹҝеұұжңәжў°дә§йҮҸдёә653.6дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ19.5дёҮеҗЁгҖӮ2021-2022е№ҙз…ӨзӮӯгҖҒйҮ‘еұһзӯүд»·ж јзҡ„жҢҒз»ӯдёҠж¶ЁпјҢеёҰжқҘдёӢжёёжү©дә§ж„Ҹж„ҝзҡ„жҢҒз»ӯжҸҗеҚҮпјҢеҲәжҝҖзҹҝеұұжңәжў°йңҖжұӮзҡ„еўһй•ҝпјҢ2022е№ҙдёӯеӣҪзҹҝеұұжңәжў°дә§йҮҸеўһй•ҝиҮі725.66дёҮеҗЁгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҒҘеә·е№ізЁіеҸ‘еұ•

зҹҝеұұжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•дёҺжҲ‘еӣҪзҹҝдә§иө„жәҗиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҜҶеҲҮзӣёе…ігҖӮзҹҝдә§иө„жәҗиЎҢдёҡдёҺе®Ҹи§Ӯз»ҸжөҺзҙ§еҜҶзӣёе…іпјҢиҷҪ然иҝ‘е№ҙжқҘеӣҪеҶ…з»ҸжөҺеўһйҖҹи¶Ӣзј“пјҢдҪҶе®Ҹи§Ӯз»ҸжөҺй•ҝжңҹд»Қ然еҗ‘еҘҪпјҢе…·жңүзЁіеҒҘеҸ‘еұ•жҪңеҠӣгҖӮзҹҝдә§иө„жәҗдә§дёҡдҪңдёәеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„ж”ҜжҹұпјҢдёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒе·ҘдёҡеҢ–дә§дёҡеҸ‘еұ•дҝқжҢҒеҚҸеҗҢдёҖиҮҙзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮеӣҪж°‘з»ҸжөҺзҡ„еўһй•ҝгҖҒеҹҺеёӮеҢ–ж°ҙе№ізҡ„жҸҗй«ҳгҖҒеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іе’ҢеҶ…йғЁйңҖжұӮзҡ„еўһеҠ е°ҶдҝғиҝӣжҲ‘еӣҪеӣәе®ҡиө„дә§жҠ•иө„зҡ„еўһй•ҝе’Ңзҹҝдә§иө„жәҗејҖеҸ‘иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҪўжҲҗдёҺжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зӣёйҖӮеә”зҡ„е…Ёйқўзҹҝдә§иө„жәҗдҫӣеә”дҪ“зі»пјҢд№ҹе°Ҷдёәзҹҝеұұжңәжў°дә§дёҡеҲӣйҖ жӣҙеӨ§зҡ„йңҖжұӮз©әй—ҙгҖӮ

пјҲ2пјүжҲҳз•ҘжҖ§е…ій”®зҹҝдә§иө„жәҗе®үе…ЁдҝқйҡңдҪ“зі»зҡ„жһ„е»әдёәиЎҢдёҡеҸ‘еұ•еёҰжқҘеёӮеңәз©әй—ҙ

жҲҳз•ҘжҖ§е…ій”®зҹҝдә§жҳҜзҹҝдә§иө„жәҗдёӯзҡ„е…ій”®е°‘ж•°пјҢжҳҜж”Ҝж’‘еӣҪ家е®үе…ЁгҖҒ科жҠҖејәеӣҪжҲҳз•Ҙе’ҢжҲҳз•Ҙж–°е…ҙдә§дёҡеҸ‘еұ•зҡ„е…ій”®еҹәзЎҖжҖ§жқҗж–ҷпјҢжҳҜејҖеұ•й«ҳз«ҜеҲ¶йҖ е’Ңж•°еӯ—з»ҸжөҺйҒҝе…Қиў«д»–еӣҪвҖңеҚЎи„–еӯҗвҖқзҡ„зү©иҙЁеҹәзЎҖпјҢжӣҙжҳҜеӣҪ家иө„жәҗе®үе…Ёзҡ„вҖңзүӣйј»еӯҗвҖқгҖӮ

иҝ‘е№ҙжқҘж–°дёҖиҪ®з§‘жҠҖйқ©е‘ҪжҺЁеҠЁж–°иғҪжәҗзӯүж–°дә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢе…ЁзҗғеҜ№дёҖдәӣжҲҳз•ҘжҖ§е…ій”®зҹҝдә§зҡ„йңҖжұӮйҮҸжҲҗеҖҚеўһй•ҝпјҢеҸҰдёҖж–№йқўпјҢең°зјҳж”ҝжІ»еҚҮжё©пјҢеҠ еү§дәҶеҺҹжңүзҡ„вҖңйҖҶе…ЁзҗғеҢ–вҖқи¶ӢеҠҝпјҢеӮ¬еҢ–е…Ёзҗғзҹҝдә§иө„жәҗдҫӣеә”зҡ„еӨ§еҸҳеұҖпјҢе…Ёзҗғдҫӣеә”й“ҫжӯЈеңЁеҠ йҖҹйҮҚз»„пјҢд»ҺеҺҹжңүзҡ„вҖңеҚіж—¶з”ҹдә§вҖқпјҲJust-in-TimeпјүжӯЈеҗ‘вҖңдҝқйҡңжҖ§з”ҹдә§вҖқпјҲJust-in-CaseпјүжЁЎејҸиҪ¬еҸҳгҖӮе…Ёзҗғиө„жәҗиҙёжҳ“еҗҲдҪңжЁЎејҸе’ҢжҲҳз•ҘжҖ§е…ій”®зҹҝдә§дҫӣеә”й“ҫзҡ„зЁіе®ҡиҝҗиЎҢйҒӯеҸ—жҳҺжҳҫзҡ„еҶІеҮ»пјҢжҲҳз•ҘжҖ§е…ій”®зҹҝдә§е·ІжҲҗдёәеҪ“д»Ҡе…ЁзҗғеӨ§еӣҪз«һдәүеҚҡејҲзҡ„з„ҰзӮ№гҖӮ

жҲ‘еӣҪзӣ®еүҚжӯЈеӨ„дәҺдёҺдё»иҰҒеҸ‘иҫҫз»ҸжөҺдҪ“20дё–зәӘ70е№ҙд»ЈдёӯжңҹдјҙйҡҸе·ҘдёҡеҢ–з»“жқҹпјҢдә§дёҡеҚҮзә§гҖҒиҪ¬еһӢзҡ„е…ій”®зҹҝдә§йңҖжұӮеҝ«йҖҹеўһй•ҝзӣёдјјзҡ„еҸ‘еұ•ж—¶жңҹпјҢеҗҢж—¶еҸ еҠ дәҶ21дё–зәӘд»ҘжқҘж–°иғҪжәҗгҖҒдҝЎжҒҜжҠҖжңҜгҖҒиҲӘеӨ©иҲӘз©әзӯүжҲҳз•Ҙж–°е…ҙдә§дёҡиҝ…йҖҹеҸ‘еұ•еҜ№е…ій”®зҹҝдә§зҡ„дҫқиө–жҖ§йңҖжұӮгҖӮжҲ‘еӣҪжҲҳз•ҘжҖ§е…ій”®зҹҝдә§еӨ§йҮҸеҝ«йҖҹж¶Ҳиҙ№гҖҒйңҖжұӮзҲҶеҸ‘зҡ„и¶ӢеҠҝе°ҶдёҚеҸҜйҒҝе…ҚгҖӮеҪ“еүҚпјҢзҷҫе№ҙжңӘжңүд№ӢеӨ§еҸҳеұҖеҠ йҖҹжј”иҝӣпјҢеӣҪйҷ…зҺҜеўғж—ҘзӣҠеӨҚжқӮпјҢеҗ„з§ҚдёҚзЁіе®ҡжҖ§дёҚзЎ®е®ҡжҖ§жҳҺжҳҫеўһејәпјҢе…ЁзҗғзҹҝдёҡеёӮеңәдҫӣжұӮж јеұҖдёҚж–ӯи°ғж•ҙпјҢвҖңй»‘еӨ©й№…вҖқдәӢ件дёҚж–ӯж¶ҢзҺ°пјҢвҖңйҖҶе…ЁзҗғеҢ–вҖқжҖқжҪ®дҪҝдҫӣз»ҷдёӯж–ӯеҸ‘з”ҹзҡ„еҸҜиғҪжҖ§еўһеҠ пјҢйғЁеҲҶеӣҪ家组е»әдҫӣеә”й“ҫе’Ңдә§дёҡй“ҫиҒ”зӣҹпјҢйҳ»ж»һе…ЁзҗғеҢ–иҝӣзЁӢпјҢеҜ№е…ЁзҗғиғҪжәҗдҫӣеә”е®үе…ЁйҖ жҲҗдәҶиҙҹйқўеҪұе“ҚгҖӮжҲҳз•ҘжҖ§е…ій”®зҹҝдә§иө„жәҗдҫӣйңҖеҮәзҺ°еҢәеҹҹжҖ§дёҚеҚҸи°ғпјҢдҫӣз»ҷжіўеҠЁеҸҠе®үе…ЁйЈҺйҷ©еўһеӨ§гҖӮ

жҲҳз•ҘжҖ§е…ій”®зҹҝдә§е…ід№Һж–°е…ҙдә§дёҡзҡ„еҸ‘еұ•пјҢжҳҜиө„жәҗе®үе…Ёдҝқйҡңзҡ„йҮҚдёӯд№ӢйҮҚгҖӮдҪңдёәеӨ§еһӢеӨ–еҗ‘еһӢз»ҸжөҺдҪ“пјҢжҲ‘еӣҪеҜ№дәҺйғЁеҲҶжҲҳз•ҘжҖ§е…ій”®зҹҝдә§иө„жәҗдҫқиө–иҝӣеҸЈдё”иҝӣеҸЈжқҘжәҗең°зӣёеҜ№еҚ•дёҖпјҢе…¶дҫӣз»ҷдёҚзЁіе®ҡе°ҶеҲ¶зәҰжҲ‘еӣҪзҡ„зЁіе®ҡеҝ«йҖҹеҸ‘еұ•пјҢдҝқйҡңиө„жәҗдҫӣз»ҷзҡ„еҸҜжҢҒз»ӯзЁіе®ҡжҖ§е·ІжҲҗдёәжҲ‘еӣҪйқўдёҙзҡ„йҮҚиҰҒзҺ°е®һй—®йўҳгҖӮдёәзЎ®дҝқжҲ‘еӣҪж–°е…ҙдә§дёҡе’Ңз»ҸжөҺзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҠ еҝ«еҪўжҲҗд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„жҲҳз•ҘжҖ§иө„жәҗдҫӣеә”ж–°еҸ‘еұ•ж јеұҖпјҢжһ„е»әдёҺжҲ‘еӣҪе®һеҠӣе’ҢеӨ§еӣҪең°дҪҚзӣёеҢ№й…Қзҡ„жҲҳз•ҘжҖ§е…ій”®зҹҝдә§иө„жәҗе®үе…ЁдҝқйҡңдҪ“зі»зҡ„еҝ…иҰҒжҖ§дёҺзҙ§иҝ«жҖ§ж—ҘзӣҠжҳҫи‘—гҖӮ

жҲ‘еӣҪзӣ®еүҚжӯЈйҖҡиҝҮеӣҪеҶ…дҝқдҫӣдҪ“зі»е’ҢиҮӘдё»дҫӣеә”иғҪеҠӣзҡ„е®Ңе–„гҖҒеҠ еӨ§еӣҪеҶ…зҙ§зјәзҹҝдә§еӢҳжҹҘеҠӣеәҰгҖҒеҠ ејәиө„жәҗеӨ–дәӨзӯүйҖ”еҫ„з§ҜжһҒжһ„е»әжҲҳз•ҘжҖ§е…ій”®зҹҝдә§иө„жәҗе®үе…ЁдҝқйҡңдҪ“зі»пјҢз»ҙжҠӨдә§дёҡй“ҫдҫӣеә”й“ҫзЁіе®ҡпјҢжҺЁеҠЁе…Ёзҗғзҹҝдә§иө„жәҗжІ»зҗҶж–°ж јеұҖзҡ„еҪўжҲҗгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪеҶ…йҮҮзҹҝдёҡжңүжңӣеҫ—еҲ°жӣҙеӨҡзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢзҹҝеұұжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•е°ҶиҝҺжқҘжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүвҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙзҡ„жҺЁиҝӣе®һж–ҪпјҢеёҰжқҘж–°зҡ„еёӮеңәеўһйҮҸ

зҹҝдә§иө„жәҗйўҶеҹҹеҗҲдҪңжҳҜе®һж–ҪвҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜе°Ҷең°зҗҶжҜ—йӮ»гҖҒиө„жәҗдјҳеҠҝиҪ¬еҢ–дёәз»ҸжөҺеўһй•ҝдјҳеҠҝзҡ„е…ій”®йўҶеҹҹгҖӮвҖңдёҖеёҰдёҖи·ҜвҖқдёӯзҡ„жІҝзәҝеӣҪ家жӢҘжңүдё°еҜҢзҡ„зҹҝдә§иө„жәҗпјҢжҳҜдё–з•Ңзҹҝзү©еҺҹжқҗж–ҷзҡ„дё»иҰҒдҫӣз»ҷеҹәең°гҖӮе…¶дёӯпјҢдёӯдәҡең°еҢәзҹҝдә§иө„жәҗйӣҶдёӯдё”йқһеёёдё°еҜҢпјҢдҪҶжҳҜжҷ®йҒҚеӯҳеңЁеӢҳжҺўејҖеҸ‘ејҖйҮҮиғҪеҠӣзӣёеҜ№иҫғејұзҡ„й—®йўҳпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдё»иҰҒдҫқиө–еӨ–иө„ж”ҜжҢҒпјҢе…ій”®и®ҫеӨҮдё»иҰҒиҮӘеҸ‘иҫҫеӣҪ家иҝӣеҸЈпјҢеӣ жӯӨиҷҪ然еҮӯеҖҹе…¶иө„жәҗдјҳеҠҝиҺ·еҫ—дәҶдёҚиҸІзҡ„з»ҸжөҺеҲ©зӣҠпјҢдҪҶд№ҹйқўдёҙзқҖдёҚе°Ҹзҡ„йҷҚжң¬еўһж•Ҳзҡ„еҺӢеҠӣгҖӮеңЁзҹҝдёҡе…ЁзҗғеҢ–зҡ„иғҢжҷҜдёӢпјҢвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家дёҺжҲ‘еӣҪе…·жңүиүҜеҘҪзҡ„зҹҝдә§иө„жәҗеҗҲдҪңеҹәзЎҖпјҢдё”иө„жәҗеҗҲдҪңиғҪиҝӣдёҖжӯҘеёҰеҠЁдә§иғҪеҗҲдҪңдёҺз»ҸжөҺдә’иҒ”пјҢдёәеҢәеҹҹе‘Ҫиҝҗе…ұеҗҢдҪ“е»әи®ҫеҘ е®ҡеҸ‘еұ•еҹәзЎҖгҖӮеӣ жӯӨпјҢвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家зҡ„зҹҝдә§еҗҲдҪңпјҢжҳҜе®һзҺ°дјҳеҠҝдә’иЎҘзҡ„еҝ…з”ұд№Ӣи·ҜгҖӮеҰӮд»ҠпјҢеҫҲеӨҡжІҝзәҝеӣҪ家已з»Ҹж·ұеҲҮдҪ“дјҡеҲ°пјҢйҖҡиҝҮвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫпјҢе°ҶиғҪеӨҹе…ұдә«дёӯеӣҪж”№йқ©еҸ‘еұ•зҡ„зәўеҲ©пјҢ并е°Ҷжң¬ең°еҢәзҡ„иө„жәҗгҖҒжҠҖжңҜдёҺиө„йҮ‘дјҳеҠҝзӯүиҪ¬еҢ–дёәеёӮеңәдёҺеҗҲдҪңдјҳеҠҝгҖӮдёәжӯӨпјҢеҗ„еӣҪеҜ№жІҝзәҝејҖеұ•зҹҝдёҡеҗҲдҪңзҡ„зғӯжғ…й«ҳж¶ЁгҖӮеӣ жӯӨпјҢеӣҪдә§зҹҝеұұжңәжў°еҲ¶йҖ дјҒдёҡеңЁвҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙе®һж–ҪжҺЁиҝӣдёӯеҸҜд»ҘзңҹжӯЈвҖңиө°еҮәеҺ»вҖқпјҢе……еҲҶдә«еҸ—ејҖж”ҫе’ҢеҗҲдҪңзҡ„зәўеҲ©гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…зҹҝдә§иө„жәҗзҡ„зјәд№ҸеҸҜиғҪеҪұе“ҚеӣҪеҶ…еёӮеңәзҹҝеұұжңәжў°йңҖжұӮ

йҡҸзқҖејҖйҮҮеҠӣеәҰзҡ„еҠ еӨ§пјҢжҲ‘еӣҪзҡ„зҹҝзү©иө„жәҗжҖ»йҮҸйҖҗжёҗдёӢйҷҚпјҢеҫҲеӨҡзҹҝеҢәдёҚеҶҚйңҖиҰҒеӨ§йҮҸзҡ„зҹҝеұұжңәжў°пјҢеҺҹжңүзҡ„зҹҝеұұжңәжў°иҝҳеҸҜд»Ҙж»Ўи¶іж—Ҙеёёзҡ„йңҖжұӮпјҢеҜ№дәҺиғҪжәҗејҖеҸ‘пјҢеӣҪ家дёҚеҫ—дёҚе°Ҷи§ҶйҮҺжҠ•ж”ҫиҮіеӣҪеӨ–пјҢејҖжӢ“еӣҪеӨ–зҹҝдә§иө„жәҗпјҢд№°зҹҝејҖйҮҮеҸҜиғҪжҳҜжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢеӣҪеҶ…зҹҝдә§иө„жәҗзҡ„зјәд№ҸеҸҜиғҪеҪұе“ҚеӣҪеҶ…еёӮеңәзҹҝеұұжңәжў°йңҖжұӮгҖӮ

пјҲ2пјүй’ўй“Ғд»·ж јжіўеҠЁеҪұе“ҚдјҒдёҡжҲҗжң¬жҺ§еҲ¶

д»Ҙй’ўй“Ғдёәдё»иҰҒеҺҹжқҗж–ҷзҡ„еӨ§еһӢ铸件гҖҒй’ўжқҗгҖҒеһӢжқҗзӯүи®ҫеӨҮж ёеҝғйӣ¶йғЁд»¶жҲҗжң¬еҚ и®ҫеӨҮеҺҹжқҗж–ҷжҖ»жҲҗжң¬иҫғй«ҳпјҢиҖҢй“ҒзҹҝзҹіеҲҷжҳҜз”ҹдә§й’ўй“ҒжңҖйҮҚиҰҒзҡ„еҺҹжқҗж–ҷпјҢеӣ жӯӨй“ҒзҹҝзҹідёҺй’ўй“Ғзҡ„д»·ж јиө°еҠҝеҜ№дёҠжёёйӣ¶йғЁд»¶дә§е“Ғд»·ж јеҪұе“ҚиҫғеӨ§пјҢеҗҢж—¶й—ҙжҺҘеҪұе“Қзҹҝеұұжңәжў°зҡ„еҲ¶йҖ жҲҗжң¬гҖӮ2020е№ҙд»ҘжқҘй“ҒзҹҝзҹізӯүеӨ§е®—е•Ҷе“Ғд»·ж јиө·дјҸпјҢз»ҷи®ҫеӨҮеҲ¶йҖ жҲҗжң¬еёҰжқҘдёҖе®ҡжіўеҠЁгҖӮеҸҜд»Ҙйў„и§Ғзҡ„жҳҜпјҢеҸ—зҹӯжңҹеҶ…дёӯеӣҪдёҺеҚ°еәҰгҖҒжҫіеӨ§еҲ©дәҡзӯүеӣҪ家зҡ„иҙёжҳ“ж‘©ж“Ұзҡ„еҪұе“ҚпјҢй“ҒзҹҝзҹідёҺй’ўжқҗзӯүеҺҹжқҗж–ҷд»·ж је°ҶжҢҒз»ӯеҮәзҺ°иҫғеӨ§жіўеҠЁпјҢиЎҢдёҡеҶ…дјҒдёҡзҡ„жҲҗжң¬жҺ§еҲ¶е°ҶйқўдёҙдёҖе®ҡзҡ„еҺӢеҠӣгҖӮ

пјҲ3пјүеёӮеңәз«һдәүйЈҺйҷ©

жҲ‘еӣҪзҹҝеұұжңәжў°зҡ„еёӮеңәе®№йҮҸеӨ§пјҢдҪҶдёӢжёёе®ўжҲ·еҲҶж•Јдё”ең°еҹҹеҲҶеёғе№ҝпјҢзҹҝеұұжңәжў°иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢ еӣҪеҶ…еӨ–еӨ§еһӢе·ҘзЁӢжңәжў°дјҒдёҡзә·зә·еҠ е…ҘеёӮеңәз«һдәүгҖӮеӣҪеҶ…еӨ–е·ҘзЁӢжңәжў°е·ЁеӨҙзҡ„еҠ е…ҘпјҢжҳҫи‘—жҸҗеҚҮдәҶиЎҢдёҡзҡ„еёӮеңәз«һдәүзЁӢеәҰпјҢеҜ№иЎҢдёҡеҺҹжңүзҡ„з«һдәүж јеұҖеҪўжҲҗдәҶиҫғеӨ§зҡ„жҢ‘жҲҳгҖӮжӯӨеӨ–пјҢйҡҸзқҖдёӢжёёиЎҢдёҡдә§дёҡз»“жһ„зҡ„и°ғж•ҙдёҺеҚҮзә§пјҢжңӘжқҘдёҚжҺ’йҷӨеӣҪеӨ–зҹҘеҗҚзҹҝеұұжңәжў°еҲ¶йҖ е•ҶйҮҮеҸ–дҪҺд»·зӯ–з•ҘжӢ“еұ•еӣҪеҶ…еёӮеңәпјҢе°ҶеҜ№еҪ“дёӢзҹҝеұұжңәжў°еёӮеңәж јеұҖеёҰжқҘж–°зҡ„еҶІеҮ»гҖӮ

д№қгҖҒз«һдәүж јеұҖ

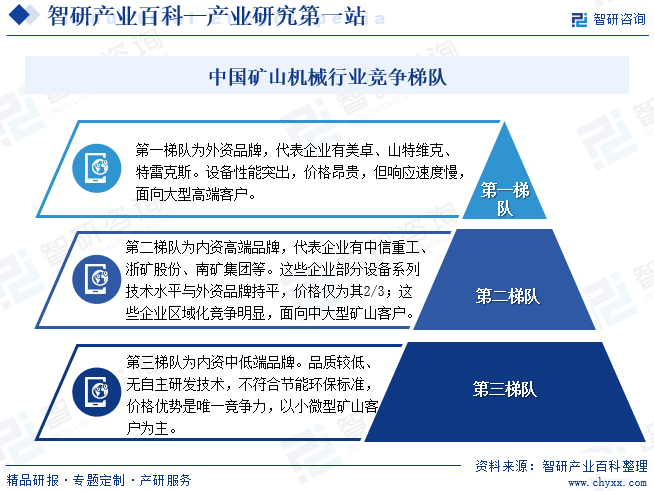

еӣҪеҶ…зҹҝеұұжңәжў°иЎҢдёҡеёӮеңәеҢ–з«һдәүиҫғдёәе……еҲҶпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢд»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»гҖӮзӣ®еүҚжҲ‘еӣҪзҹҝеұұжңәжў°и®ҫеӨҮжҖ»дҪ“дёҠеҸҜеҲ’еҲҶдёәдёӯдҪҺз«ҜгҖҒдёӯй«ҳз«ҜеҸҠеӨ–иө„й«ҳз«ҜдёүдёӘеұӮж¬ЎгҖӮйҰ–е…ҲпјҢеҜ№дәҺдёӯдҪҺз«ҜеёӮеңәпјҢе…¶еёӮеңәд»ҪйўқиҫғеӨ§гҖҒз«һдәүиҫғдёәжҝҖзғҲпјӣе…¶ж¬ЎпјҢеҜ№дәҺдёӯй«ҳз«ҜеёӮеңәпјҢдјҒдёҡеҸ‘еұ•йҮҚеҝғдё»иҰҒиҒҡз„ҰдәҺиө„жң¬и§„жЁЎгҖҒдә§е“ҒжңҚеҠЎеҸҠе“ҒзүҢе»әи®ҫпјҢжңҖз»ҲйҖҗжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢиҺ·еҫ—и¶…и¶ҠиЎҢдёҡж°ҙе№ізҡ„зӣҲеҲ©иғҪеҠӣпјӣжңҖеҗҺпјҢеҜ№дәҺеӨ–иө„й«ҳз«Ҝе“ҒзүҢпјҢиҠ¬е…°зҫҺеҚ“гҖҒз‘һе…ёеұұзү№з»ҙе…ӢгҖҒзҫҺеӣҪзү№йӣ·е…Ӣж–ҜзӯүеӣҪйҷ…зҹҘеҗҚдјҒдёҡеӨҡе№ҙжқҘеҮӯеҖҹйўҶе…Ҳзҡ„жҠҖжңҜз ”еҸ‘е®һеҠӣдёҺдә§е“ҒжңҚеҠЎпјҢе·ІеңЁеӣҪеҶ…еӨ–еёӮеңәеҪўжҲҗиҫғејәзҡ„еҪұе“ҚеҠӣпјҢжӢҘжңүдёҖжү№зІҳжҖ§иҫғй«ҳзҡ„дјҳиҙЁе®ўжҲ·гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪйқўеҗ‘дёӯй«ҳз«ҜеёӮеңәзҡ„зҹҝеұұжңәжў°йҫҷеӨҙдјҒдёҡжңүпјҡдёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҢ—ж–№йҮҚе·ҘйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒеӨӘеҺҹйҮҚеһӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒйғ‘е·һз…Өзҹҝжңәжў°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯз…Өеј е®¶еҸЈз…Өзҹҝжңәжў°жңүйҷҗиҙЈд»»е…¬еҸёгҖҒдёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёүдёҖйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨӘеҺҹйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжҲҗйғҪеӨ§е®Ҹз«ӢжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҘеҸҠйһҚеұұйҮҚеһӢзҹҝеұұжңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

еңЁдёӯе°Ҹзҹҝеұұж•ҙеҗҲгҖҒз»ҝиүІзҹҝеұұе»әи®ҫзӯүеӣҪ家ж”ҝзӯ–дёҚж–ӯж·ұеҢ–зҡ„иғҢжҷҜдёӢпјҢеӣҪ家жӯЈеңЁдёҚж–ӯж·ҳжұ°иҫҫдёҚеҲ°зҺҜдҝқе’ҢиҙЁйҮҸж ҮеҮҶд»ҘеҸҠе®үе…ЁжқЎд»¶иҫғе·®зҡ„дјҒдёҡпјҢеҮҸе°‘е°ҸзҹҝеұұжҠ•ж”ҫпјҢеўһеҠ еӨ§дёӯеһӢзҹҝеұұжҜ”дҫӢпјҢеҜјиҮҙеӨ§йҮҸеӣҙз»•е°Ҹеҫ®еһӢзҹҝеұұеұ•ејҖз«һдәүгҖҒеҗҢиҙЁеҢ–дёҘйҮҚзҡ„дҪҺз«ҜеҶ…иө„е“ҒзүҢзҡ„еёӮеңәд»ҪйўқжӯЈеңЁеҝ«йҖҹжөҒеӨұгҖӮдҪҺз«ҜеҶ…иө„е“ҒзүҢеёӮеңәд»ҪйўқйҖҗжӯҘиў«дёӯй«ҳз«ҜеҶ…иө„е“ҒзүҢжҢӨеҺӢпјҢиҝ‘е№ҙжқҘзҹҝеұұжңәжў°еёӮеңәйӣҶдёӯеәҰеҠ йҖҹжҸҗеҚҮгҖӮйҖҡиҝҮжҠҖжңҜз§ҜзҙҜз«һдәүиғңеҮәзҡ„йҫҷеӨҙдјҒдёҡеңЁе“ҒзүҢж•Ҳеә”гҖҒ规模ж•Ҳеә”зӯүж–№йқўдјҳеҠҝи¶ҠжқҘи¶ҠзӘҒеҮәпјҢиө„жәҗиҝӣдёҖжӯҘеҗ‘йҫҷеӨҙиҒҡжӢўпјҢејәиҖ…жҒ’ејәж•Ҳеә”еҮёжҳҫгҖӮ

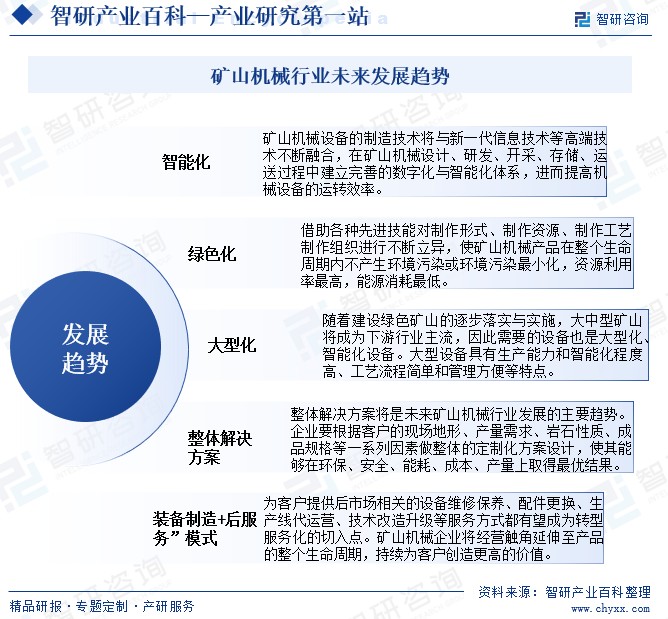

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

зҹҝеұұжңәжў°иЎҢдёҡдә§дёҡеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жңүж”Ҝжҹұең°дҪҚпјҢдәҺз»ҸжөҺе»әи®ҫдёӯзҡ„дҪңз”Ёе’ҢиҙЎзҢ®иүҜеӨҡгҖӮж— и®әжҳҜд»ҺдёӯеӣҪзҹҝеұұжңәжў°иЎҢдёҡзҡ„еёӮеңәеҸ‘еұ•зҺ°зҠ¶пјҢиҝҳжҳҜд»Һе…Ёзҗғдә§дёҡиҝҗиЎҢжҖҒеҠҝжқҘзңӢпјҢдёӯеӣҪзҹҝеұұжңәжў°иЎҢдёҡжӯЈзҪ®иә«дёҖдёӘеҺҶеҸІжҖ§зҡ„зӘ—еҸЈжңҹдёӯгҖӮдјҙйҡҸзқҖеҪ“еүҚжҲ‘еӣҪ5Gзҡ„ејҖйҖҡе»әи®ҫпјҢвҖңжҷәиғҪеҢ–гҖҒе°‘дәәеҢ–вҖқжҳҜзҹҝдёҡеҸ‘еұ•зҡ„еҝ…з”ұд№Ӣи·ҜгҖӮеә”жҠўжҠ“еҸ‘еұ•жңәйҒҮгҖҒжү¬й•ҝйҒҝзҹӯгҖҒж·ұеҢ–вҖңжҷәиғҪеҢ–гҖҒе°‘дәәеҢ–вҖқпјҢеҠ еҝ«жҺЁиҝӣжҷәиғҪеҢ–зҹҝеұұе»әи®ҫиҝӣзЁӢпјҢжҺЁеҠЁжҲ‘еӣҪзҹҝеұұе»әи®ҫеҗ‘е®үе…ЁгҖҒй«ҳж•ҲгҖҒз»ҸжөҺгҖҒз»ҝиүІдёҺеҸҜжҢҒз»ӯеҸ‘еұ•ж–№еҗ‘иҝҲиҝӣпјҢжҸҗеҚҮдә§дёҡеұӮж¬ЎгҖҒеҲӣж–°иғҪеҠӣгҖҒиҙЁйҮҸж•ҲзӣҠгҖӮжҲ‘еӣҪзҺ°еңЁзҡ„зҹҝеұұжңәжў°и®ҫеӨҮжҠҖжңҜз ”еҸ‘жӯЈеҗ‘й«ҳз«ҜеҢ–гҖҒж ҮеҮҶеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•пјӣдёәе“Қеә”вҖңз»ҝиүІзҹҝеұұвҖқеӣҪ家жҲҳз•ҘпјҢиЎҢдёҡеҶ…дјҒдёҡе°ҶжҺЁеҠЁиҠӮиғҪзҺҜдҝқжҠҖжңҜдёҺи®ҫеӨҮиһҚеҗҲпјӣдёӢжёёзҹҝеұұиЎҢдёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮпјҢд№ҹдҪҝеҫ—зҹҝеұұжңәжў°иЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮпјҢи®ҫеӨҮеҗ‘вҖңеӨ§еһӢеҢ–вҖқвҖңжҷәиғҪеҢ–вҖқдёҚж–ӯеҚҮзә§пјҢзҹҝеұұжңәжў°иЎҢдёҡд»Һж•ҙжңәеҗ‘жҲҗеҘ—иҪ¬еҸҳпјӣз”ұдәҺи®ҫеӨҮеҗҺеёӮеңәжңҚеҠЎзҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠж·ұеҢ–пјҢиЎҢдёҡз»ҸиҗҘжЁЎејҸз”ұзәҜзІ№зҡ„еҲ¶йҖ иҪ¬дёәвҖңиЈ…еӨҮеҲ¶йҖ +жңҚеҠЎвҖқзҡ„з»јеҗҲжЁЎејҸпјҢд»ҘиҺ·еҫ—жӣҙеҘҪзҡ„з»ҸиҗҘж•ҲзӣҠгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙжҲ‘еӣҪзҹҝеұұжңәжў°иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡй“ңзҹҝејҖйҮҮжӢүеҠЁдә§е“ҒйңҖжұӮеўһй•ҝпјҢдјҒдёҡеҠ йҖҹзҹҝеұұжңәжў°дә§е“ҒеҮәжө·[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)