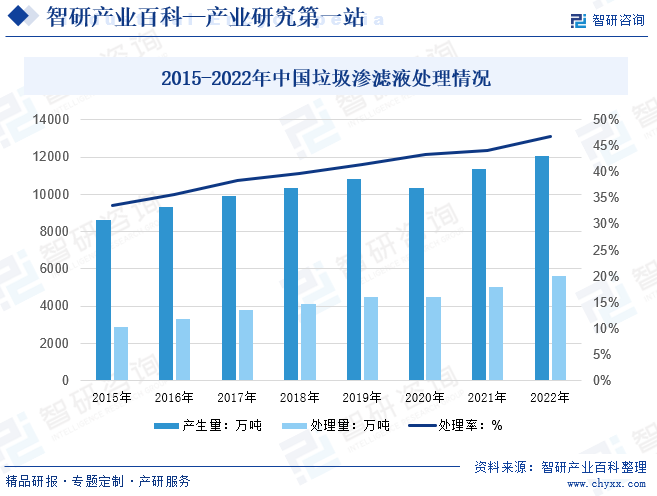

ж‘ҳиҰҒпјҡзӣ®еүҚжҲ‘еӣҪзҡ„еһғеңҫеӨ„зҪ®ж–№ејҸдё»иҰҒжҳҜз»ҸеҲҶзұ»ж”¶йӣҶгҖҒеҺӢзј©иҪ¬иҝҗеҗҺиҝӣиЎҢеҚ«з”ҹеЎ«еҹӢжҲ–з„ҡзғ§еҸ‘з”өгҖӮжҢүз…§еһғеңҫеЎ«еҹӢеҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫеЎ«еҹӢйҮҸзҡ„40%пјҢеһғеңҫз„ҡзғ§еҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫз„ҡзғ§йҮҸзҡ„30%пјҢеһғеңҫз»јеҗҲеӨ„зҗҶеҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫз»јеҗҲеӨ„зҗҶйҮҸзҡ„35%пјҢеҜ№иҝ‘е№ҙе…ЁеӣҪжё—ж»Өж¶Ідә§з”ҹйҮҸиҝӣиЎҢжөӢз®—пјҢеҸҜжөӢз®—еҫ—2022е№ҙжҲ‘еӣҪеһғеңҫжё—ж»Өж¶ІжҖ»дҪ“дә§з”ҹйҮҸзәҰдёә1.21дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.16%гҖӮ2022е№ҙеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶйҮҸдёә5638.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.57%пјҢ2022е№ҙеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶзҺҮдёә46.74%пјҢ2016е№ҙеҲ°2022е№ҙеӨ„зҗҶзҺҮж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№ү

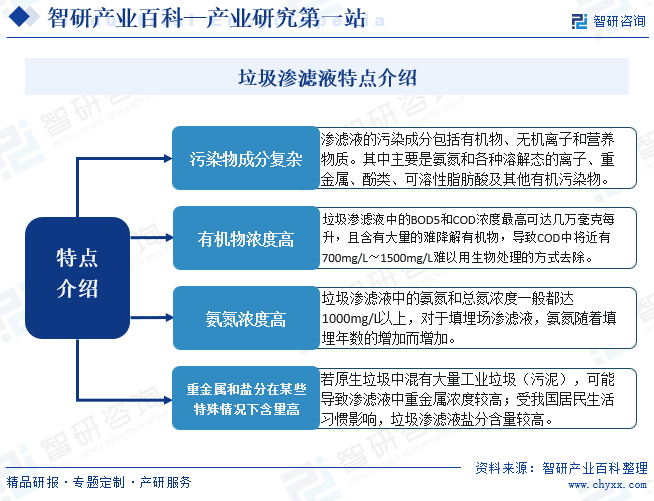

еһғеңҫжё—ж»Өж¶ІпјҢеҸҲз§°жё—ж»Өж¶ІгҖҒжё—жІҘж°ҙгҖҒжё—жІҘж¶ІгҖҒжІҘж»Өж¶ІжҲ–жөёеҮәж¶ІпјҢжҳҜеһғеңҫеңЁе Ҷж”ҫгҖҒеҲҶйҖүгҖҒеҺӢзј©гҖҒеЎ«еҹӢе’ҢеҸ‘й…өзӯүиҝҮзЁӢдёӯдә§з”ҹзҡ„дёҖз§Қй«ҳжө“еәҰгҖҒйҡҫеӨ„зҗҶзҡ„жңүжңәеәҹж°ҙпјҢдё»иҰҒжқҘжәҗдәҺеһғеңҫжң¬иә«зҡ„еҶ…еҗ«ж°ҙгҖҒеһғеңҫз”ҹеҢ–еҸҚеә”дә§з”ҹзҡ„ж°ҙе’ҢеӨ§ж°”йҷҚж°ҙпјҢе…¶е…·жңүжұЎжҹ“зү©з»„жҲҗеӨҚжқӮгҖҒжө“еәҰй«ҳе’ҢйҮҚйҮ‘еұһзҰ»еӯҗеҗ«йҮҸй«ҳзҡ„зү№зӮ№пјҢеҢ…еҗ«еӨҡз§ҚиҮҙзҷҢзү©пјҢеӨ„зҗҶйҡҫеәҰйқһеёёеӨ§гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

йҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеҹҺй•ҮеҢ–зҡ„й«ҳйҖҹжҺЁиҝӣпјҢжҲ‘еӣҪз”ҹжҙ»еһғеңҫдә§з”ҹйҮҸйҖҗе№ҙеўһеҠ пјҢиҖҢеһғеңҫеҲҶзұ»гҖҒж— еәҹеҹҺеёӮзӯүж”ҝзӯ–зҡ„йҖҗжӯҘжҺЁиЎҢдёҺе®һж–ҪпјҢеҝ…然дјҡеёҰеҠЁеһғеңҫжё—ж»Өж¶ІеёӮеңәеўһй•ҝгҖӮеӣҪ家еҸ‘改委гҖҒдҪҸе»әйғЁеҸ‘еёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқеҹҺй•Үз”ҹжҙ»еһғеңҫеҲҶзұ»е’ҢеӨ„зҗҶи®ҫж–ҪеҸ‘еұ•и§„еҲ’гҖӢпјҢж–ҮдёӯжҢҮеҮәпјҢж–°е»әз”ҹжҙ»еһғеңҫеӨ„зҗҶи®ҫж–ҪиҰҒй…ҚеҘ—е»әи®ҫзӣёеә”иғҪеҠӣзҡ„жё—ж»Өж¶ІеӨ„зҗҶи®ҫж–ҪпјҢеҜ№з”ҹжҙ»еһғеңҫеӨ„зҗҶи®ҫж–ҪиҰҒеҠ еҝ«иЎҘйҪҗжё—ж»Өж¶ІеӨ„зҗҶиғҪеҠӣзјәеҸЈпјҢеҜ№зҺҜдҝқдёҚиҫҫж ҮжҲ–дёҚиғҪеӨҹзЁіе®ҡиҫҫж ҮиҝҗиЎҢзҡ„жё—ж»Өж¶ІеӨ„зҗҶи®ҫж–ҪиҝӣиЎҢжҸҗж Үж”№йҖ зӯүгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз»ҸжөҺ规模гҖҒеҝ…иҰҒиө„жң¬йҮҸ

еһғеңҫжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡд»ҺжҠҖжңҜејҖеҸ‘гҖҒж–№жЎҲи®ҫи®ЎгҖҒйЎ№зӣ®е®һж–ҪгҖҒеҗҺжңҹжңҚеҠЎзӯүеҗ„дёӘзҺҜиҠӮйғҪйңҖиҰҒжҢҒз»ӯзЁіе®ҡзҡ„иө„йҮ‘жөҒж”ҜжҢҒпјҢд»ҺдәӢиҜҘзұ»дёҡеҠЎзҡ„дјҒдёҡеҝ…йЎ»е…·еӨҮдёҖе®ҡзҡ„дјҒдёҡ规模гҖҒиө„йҮ‘е®һеҠӣеҸҠиһҚиө„иғҪеҠӣгҖӮеҗҢж—¶пјҢеһғеңҫеӨ„зҗҶеҸҠе…¶иө„жәҗеҢ–з»јеҗҲеҲ©з”ЁжҳҜе…ізі»еҲ°еӣҪи®Ўж°‘з”ҹгҖҒзҺҜеўғдҝқжҠӨзҡ„йҮҚеӨ§иҜҫйўҳгҖӮеһғеңҫеӨ„зҗҶиЎҢдёҡе…·жңүе…¬зӣҠжҖ§гҖҒжҠ•иө„еӣһжҠҘзҺҮдҪҺгҖҒжҠ•иө„еӣһжҠҘе‘Ёжңҹй•ҝпјҢзӨҫдјҡж•ҲзӣҠгҖҒзҺҜеўғж•ҲзӣҠзӘҒеҮәпјҢиҖҢз»ҸжөҺж•ҲзӣҠеҫ®и–„зӯүзү№зӮ№пјҢиҖҢдё”еһғеңҫеӨ„зҗҶж¶үеҸҠзҡ„зҺҜиҠӮеӨҡпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣпјҢжҠ•иө„еӨ§пјҢзӢ¬иҮӘжҠ•иө„дёҺеһғеңҫеӨ„зҗҶе…ЁиҝҮзЁӢйқһдёҖиҲ¬дјҒдёҡе’ҢдёӘдәәжүҖиғҪжүҝеҸ—пјҢиҖҢжҠ•иө„дәҺе…¶дёӯдёҖдёӘзҺҜиҠӮеҸҲж¶үеҸҠе·ЁеӨ§зҡ„еҚҸи°ғжҲҗжң¬пјҢжүҖд»ҘеҜ№дёҖиҲ¬дјҒдёҡе’ҢдёӘдәәдёҚе…·еӨҮи¶іеӨҹзҡ„еҗёеј•еҠӣгҖӮгҖӮ

2гҖҒеҮҶе…Ҙж”ҝзӯ–гҖҒ法规

д»ҺдәӢжё—ж»Өж¶ІеӨ„зҗҶдёҡеҠЎпјҢеҝ…йЎ»еҸ–еҫ—иЎҢдёҡз®ЎзҗҶйғЁй—Ёж ёеҸ‘зҡ„зӣёе…іиө„иҙЁиҜҒд№ҰпјҢеҰӮгҖҠзҺҜеўғжұЎжҹ“жІ»зҗҶи®ҫж–ҪиҝҗиҗҘиө„иҙЁиҜҒд№ҰгҖӢгҖҒгҖҠе»әзӯ‘дёҡдјҒдёҡиө„иҙЁиҜҒд№ҰгҖӢзӯүгҖӮж–°е»әеһғеңҫеЎ«еҹӢеңәеҸҠеһғеңҫз„ҡзғ§еҺӮдёҖиҲ¬дёәеёӮгҖҒеҺҝзӯүзҺҜдҝқзӣёе…ійғЁй—Ёзҡ„йҮҚзӮ№ж°‘з”ҹе·ҘзЁӢйЎ№зӣ®гҖӮз”ұдәҺеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶдёҚиҫҫж ҮеҜ№е‘Ёиҫ№еұ…ж°‘з”ҹжҙ»зҺҜеўғеҚұе®іиҫғеӨ§пјҢдёҖзӣҙеҸ—еҲ°е…¬дј—пјҲзү№еҲ«жҳҜеЎ«еҹӢеңәжҲ–з„ҡзғ§еҺӮйҷ„иҝ‘еұ…ж°‘пјүзҡ„й«ҳеәҰе…іжіЁгҖӮеҰӮжһңжІЎжңүеӨҡе№ҙиЎҢдёҡдёҡз»©гҖҒеёӮеңәз§ҜзҙҜгҖҒиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢдјҒдёҡиҰҒиҝӣе…Ҙжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡпјҢе°Өе…¶жҳҜеҸӮдёҺеӨ§дёӯеһӢеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶйЎ№зӣ®е…·жңүзӣёеҪ“еӨ§зҡ„йҡҫеәҰгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

еһғеңҫжё—ж»Өж¶ІеӨ„зҗҶзі»з»ҹжҳҜдёҖж•ҙеҘ—е·ҘиүәжөҒзЁӢе’Ңи®ҫеӨҮжЁЎеқ—зҡ„и®ҫи®Ўе’Ңз»„еҗҲпјҢд»ҺиҖҢдҪҝдёҚеҗҢең°еҹҹзҡ„жё—ж»Өж¶Іиҝӣж°ҙж°ҙиҙЁз»ҸиҝҮеӨ„зҗҶзі»з»ҹеҗҺиғҪиҫҫеҲ°еӣҪ家жҲ–ең°ж–№зҡ„ж°ҙжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӮе®ғеҜ№йЎ№зӣ®зі»з»ҹжүҝжҺҘеҚ•дҪҚзҡ„жҠҖжңҜиғҪеҠӣгҖҒз®ЎзҗҶиғҪеҠӣе’Ңдё“дёҡи°ғиҜ•иғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮжүҝжҺҘеҚ•дҪҚйңҖе…·еӨҮдёҖж”ҜжҺҢжҸЎж ёеҝғжҠҖжңҜдё”з»ҸйӘҢдё°еҜҢгҖҒи®ҫеӨҮзі»з»ҹи°ғиҜ•иғҪеҠӣејәзҡ„дё“дёҡеӣўйҳҹжқҘдҝқиҜҒйЎ№зӣ®йЎәеҲ©е®һж–ҪгҖӮдёәж»Ўи¶іе®ўжҲ·еҜ№еһғеңҫжё—ж»Өж¶ІеӨ„зҗҶзҡ„дёҚеҗҢиҰҒжұӮпјҢйңҖжҠ•е…Ҙи¶іеӨҹзҡ„дәәеҠӣгҖҒзү©еҠӣиҝӣиЎҢж–№жЎҲжҜ”йҖүе’ҢеҸҚеӨҚи°ғиҜ•пјҢеҜ№е…¬еҸёжҠҖжңҜиғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢиғҪеӨҹе…ЁйқўжҺҢжҸЎе…ій”®жҠҖжңҜдё”е…·жңүиҫғй«ҳжҠҖжңҜж°ҙе№ізҡ„дјҒдёҡиҫғе°‘пјӣжҸҗдҫӣжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡж•ҙдҪ“жҠҖжңҜи§ЈеҶіж–№жЎҲпјҢйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„жҠҖжңҜз§ҜзҙҜе’ҢиҫғеӨҡжҠҖжңҜжҢҮеҜјз»ҸйӘҢж”ҜжҢҒгҖӮеҜ№дәҺж–°еҠ е…ҘиҖ…жқҘиҜҙпјҢжң¬иЎҢдёҡжҠҖжңҜй—Ёж§ӣй«ҳпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

еһғеңҫжё—ж»Өж¶ІеӨ„зҗҶдјҒдёҡдёәе®ўжҲ·еһғеңҫеӨ„зҗҶеҺӮзҡ„жё—ж»Өж¶Ізҡ„иҫҫж ҮжҺ’ж”ҫжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„дёҖдҪ“еҢ–дё“дёҡжңҚеҠЎгҖӮиЎҢдёҡдёҠжёёдёәи®ҫеӨҮжқҗж–ҷдҫӣеә”е•ҶпјҢдё»иҰҒеҢ…жӢ¬з”ҹеҢ–еӨ„зҗҶиҝҮзЁӢдёӯзҡ„з”ҹзү©иҸҢе’ҢиҶңеӨ„зҗҶиҝҮзЁӢдёӯзҡ„GEзәіж»ӨиҶңгҖҒи¶…ж»ӨиҶңгҖҒMBRиҶңзүҮпјҢе’Ңеҗ„йЎ№еҸҚеә”гҖҒж¶ҲеҢ–еҸҚеә”дёӯз”ЁеҲ°зҡ„дё“дёҡеҸҚеә”еҷЁи®ҫеӨҮпјҢд»ҘеҸҠж•ҙдҪ“жё—ж»Өж¶ІеӨ„зҗҶи®ҫеӨҮжҸҗдҫӣе•ҶгҖӮе…¶жҠҖжңҜиҝӣжӯҘгҖҒжҲҗжң¬йҷҚдҪҺеҸҜдҝғиҝӣеһғеңҫжё—ж»Өж¶ІиЎҢдёҡдјҒдёҡзӣҲеҲ©ж°ҙе№ізӣёеә”жҸҗй«ҳгҖӮжё—ж»Өж¶Із»ҸеӨ„зҗҶеҗҺиҫҫж ҮжҺ’ж”ҫпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠзӣҙжҺҘжҲ–й—ҙжҺҘзҡ„еҪұе“ҚзқҖдәәзұ»еҒҘеә·гҖӮиЎҢдёҡдёӢжёёдё»иҰҒеә”з”ЁеңәжҷҜеҢ…жӢ¬иғҪжәҗеҸ‘з”өд»ҘеҸҠе·Ҙдёҡз”Ёж°ҙдёӨйғЁеҲҶпјҢиғҪжәҗеҸ‘з”өдёӯеҸҜд»Ҙе°ҶеӨ„зҗҶеҗҺзҡ„жё—ж»Өж¶ІиҝӣиЎҢжІјж°”жұ еҸ‘з”өпјҢжҲҗдёәдёҖйғЁеҲҶжӣҝд»ЈеһӢжё…жҙҒеҸ‘з”өиғҪжәҗпјҢе·Ҙдёҡз”Ёж°ҙдёӯе·ҘдёҡзҒ°жёЈи°ғж№ҝе’Ңжё…жҙҒең°йқўз”Ёж°ҙдёәдё»иҰҒзҡ„еә”з”ЁеңәжҷҜгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

зӣ®еүҚжҲ‘еӣҪзҡ„еһғеңҫеӨ„зҪ®ж–№ејҸдё»иҰҒжҳҜз»ҸеҲҶзұ»ж”¶йӣҶгҖҒеҺӢзј©иҪ¬иҝҗеҗҺиҝӣиЎҢеҚ«з”ҹеЎ«еҹӢжҲ–з„ҡзғ§еҸ‘з”өгҖӮжҢүз…§еһғеңҫеЎ«еҹӢеҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫеЎ«еҹӢйҮҸзҡ„40%пјҢеһғеңҫз„ҡзғ§еҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫз„ҡзғ§йҮҸзҡ„30%пјҢеһғеңҫз»јеҗҲеӨ„зҗҶеҺӮдә§з”ҹзҡ„жё—ж»Өж¶ІеҚ еһғеңҫз»јеҗҲеӨ„зҗҶйҮҸзҡ„35%пјҢеҜ№иҝ‘е№ҙе…ЁеӣҪжё—ж»Өж¶Ідә§з”ҹйҮҸиҝӣиЎҢжөӢз®—пјҢеҸҜжөӢз®—еҫ—2022е№ҙжҲ‘еӣҪеһғеңҫжё—ж»Өж¶ІжҖ»дҪ“дә§з”ҹйҮҸзәҰдёә1.21дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.16%гҖӮ2022е№ҙеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶйҮҸдёә5638.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ12.57%пјҢ2022е№ҙеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶзҺҮдёә46.74%пјҢ2016е№ҙеҲ°2022е№ҙеӨ„зҗҶзҺҮж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҲ‘еӣҪеҜ№зҺҜеўғдҝқжҠӨзҡ„ж•ҙдҪ“жҠ•е…ҘеӨ§е№…еўһеҠ

2022е№ҙдёӯеӣҪз”ҹжҖҒзҺҜеўғз»ҹи®Ўе№ҙжҠҘж•°жҚ®иЎЁжҳҺпјҢ2022е№ҙе…ЁеӣҪзҺҜеўғжұЎжҹ“жІ»зҗҶжҠ•иө„жҖ»йўқдёә9013.5дәҝе…ғпјҢеҚ еӣҪеҶ…з”ҹдә§жҖ»еҖј(GDP)зҡ„0.7%пјҢеҚ е…ЁзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„жҖ»йўқзҡ„1.6%гҖӮе…¶дёӯпјҢеҹҺеёӮзҺҜеўғеҹәзЎҖи®ҫж–Ҫе»әи®ҫжҠ•иө„дёә5972.0дәҝе…ғпјҢиҖҒе·ҘдёҡжұЎжҹ“жәҗжІ»зҗҶжҠ•иө„дёә285.7дәҝе…ғпјҢе»әи®ҫйЎ№зӣ®з«Је·ҘйӘҢ收зҺҜдҝқжҠ•иө„дёә2755.8дәҝе…ғпјҢеҲҶеҲ«еҚ зҺҜеўғжұЎжҹ“жІ»зҗҶжҠ•иө„жҖ»йўқзҡ„66.2%гҖҒ3.2%е’Ң30.6%гҖӮе…ЁеӣҪзҺҜеўғжұЎжҹ“жІ»зҗҶзҡ„еӨ§йҮҸжҠ•иө„е°ҶзӣҙжҺҘжӢүеҠЁеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡеёӮеңәйңҖжұӮпјҢд»ҺдёҡдјҒдёҡе°Ҷйқўдёҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүеҗ„зә§ж”ҝеәңеҜ№зҺҜеўғдҝқжҠӨй«ҳеәҰйҮҚи§Ҷ

2022е№ҙ1жңҲпјҢеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғдәҶгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеҹҺй•ҮзҺҜеўғеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢж„Ҹи§ҒжҸҗеҮәпјҡйҮҚзӮ№жҺЁеҠЁжё—ж»Өж¶ІдёҺжұЎж°ҙеӨ„зҗҶзӯүжңүж•ҲиЎ”жҺҘпјҢжҸҗеҚҮеҚҸеҗҢеӨ„зҪ®ж•Ҳжһңпјӣ规иҢғжңүеәҸејҖеұ•еә“е®№е·Іж»Ўз”ҹжҙ»еһғеңҫеЎ«еҹӢи®ҫж–Ҫе°ҒеңәжІ»зҗҶпјҢеҠ еҝ«жҸҗй«ҳз„ҡзғ§йЈһзҒ°гҖҒжё—ж»Өж¶ІгҖҒжө“зј©ж¶ІгҖҒеЎ«еҹӢж°”гҖҒжІјжёЈгҖҒжІјж¶ІеӨ„зҗҶе’Ңиө„жәҗеҢ–еҲ©з”ЁиғҪеҠӣгҖӮйҡҸзқҖеӣҪ家еҜ№еһғеңҫеҲҶзұ»еҸҠеҹҺй•ҮзҺҜеўғеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йҮҚи§ҶдёҺзӣёе…іж”ҝзӯ–иҗҪең°пјҢеҝ…然дјҡеёҰжқҘеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶи®ҫж–Ҫзҡ„ж–°е»әдёҺж”№йҖ йңҖжұӮпјҢд»ҺиҖҢиғҪеӨҹдёәжё—ж»Өж¶Ізӯүж°ҙеӨ„зҗҶдёҡеҠЎеёҰжқҘдёҖе®ҡзҡ„ж–°еўһеёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүз»ҸжөҺеҸ‘еұ•гҖҒдәәеҸЈи§„жЁЎзЁіе®ҡеўһй•ҝд»ҘеҸҠеҹҺеёӮеҢ–иҝӣзЁӢдёәиЎҢдёҡжҸҗдҫӣе№ҝйҳ”з©әй—ҙ

2013е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјүд»Һ59.3дёҮдәҝе…ғеўһй•ҝеҲ°126дёҮдәҝе…ғпјҢе№ҙеқҮеўһй•ҝ6%д»ҘдёҠпјҢзЁіеұ…дё–з•Ң第дәҢдҪҚгҖӮжҲ‘еӣҪжҳҜе…ЁзҗғдәәеҸЈжңҖеӨҡзҡ„еӣҪ家пјҢ2023е№ҙжң«пјҢе…ЁеӣҪдәәеҸЈдёә140967дёҮдәәпјҢжҲ‘еӣҪеҹҺй•ҮеёёдҪҸдәәеҸЈиҫҫеҲ°93267дёҮдәәпјҢжҜ”2022е№ҙеўһеҠ 1196дёҮдәәпјӣд№Ўжқ‘еёёдҪҸдәәеҸЈ47700дёҮдәәпјҢеҮҸе°‘1404дёҮдәәгҖӮеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә66.16%пјҢжҜ”2022е№ҙжҸҗй«ҳ0.94дёӘзҷҫеҲҶзӮ№гҖӮеҹҺй•ҮеҢ–з©әй—ҙеёғеұҖжҢҒз»ӯдјҳеҢ–пјҢж–°еһӢеҹҺй•ҮеҢ–иҙЁйҮҸзЁіжӯҘжҸҗй«ҳгҖӮжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•дёәеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғпјҢеӨ§йҮҸзҡ„дәәеҸЈи§„жЁЎе’ҢеҹҺеёӮеҢ–иҝӣзЁӢеҜ№еһғеңҫжё—ж»Өж¶ІеӨ„зҗҶзҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһй•ҝпјҢе°ҶдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз»ҸжөҺзӣёеҜ№иҗҪеҗҺең°еҢәеҜ№еә”з”Ёе…Ҳиҝӣеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶжҠҖжңҜзҡ„ж„ҸиҜҶиҝҳдёҚејә

з”ұдәҺжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•дёҚеқҮиЎЎпјҢдёңйғЁең°еҢәзӣёеҜ№иҘҝйғЁең°еҢәз»ҸжөҺеҸ‘иҫҫпјҢеҜ№еһғеңҫжұЎжҹ“йҳІжІ»зҡ„иҰҒжұӮиҫғй«ҳпјҢиҖҢз»ҸжөҺиҫғдёәиҗҪеҗҺзҡ„зҡ„иҘҝйғЁең°еҢәеҜ№еһғеңҫжұЎжҹ“йҳІжІ»зҡ„и®ӨиҜҶж°ҙе№ізӣёеҜ№иҫғдҪҺпјҢеҫҖеҫҖд»Ҙиө„йҮ‘еҲқж¬ЎжҠ•е…ҘйҮҸдҪңдёәжҠҖжңҜи®ҫеӨҮйҖүжӢ©зҡ„дё»иҰҒжҢҮж ҮпјҢеҲқж¬ЎжҠ•е…ҘзӣёеҜ№иҫғй«ҳдҪҶеҗҺз»ӯиҝҗиЎҢжІ»зҗҶж•ҲжһңжӣҙеҘҪгҖҒиғҪжәҗиҠӮзңҒж•Ҳеә”жӣҙжҳҫи‘—зҡ„е…ҲиҝӣжҠҖжңҜеҫҖеҫҖеҫ—дёҚеҲ°жҺЁе№ҝгҖӮ

пјҲ2пјүеӯҳеңЁвҖңең°ж–№дҝқжҠӨвҖқзҺ°иұЎ

еӨ§еһӢеһғеңҫжІ»зҗҶйЎ№зӣ®жҷ®йҒҚд»Ҙе·ҘзЁӢжҖ»еҢ…дёәйЎ№зӣ®е®һж–Ҫж–№ејҸпјҢжҖ»еҢ…еҚ•дҪҚдёҖиҲ¬дёәжІ»жұЎеҢәеҹҹзҡ„ж”ҝеәңдәӢдёҡеҚ•дҪҚгҖҒ规еҲ’йҷўжҲ–дјҒдёҡпјҢеңЁеҜ№жҠҖжңҜи®ҫеӨҮеҸҠи§ЈеҶіж–№жЎҲиҝӣиЎҢйҖүжӢ©ж—¶пјҢжң¬ең°дјҒдёҡеҫҖеҫҖдјҡжҲҗдёәдјҳе…ҲиҖғиҷ‘зҡ„еҜ№иұЎпјҢдјҳеҠҝжҠҖжңҜеҸҠи®ҫеӨҮи·ЁеҢәеҹҹжҺЁе№ҝзҡ„йҡҫеәҰиҫғеӨ§гҖӮ

дёғгҖҒз«һдәүж јеұҖ

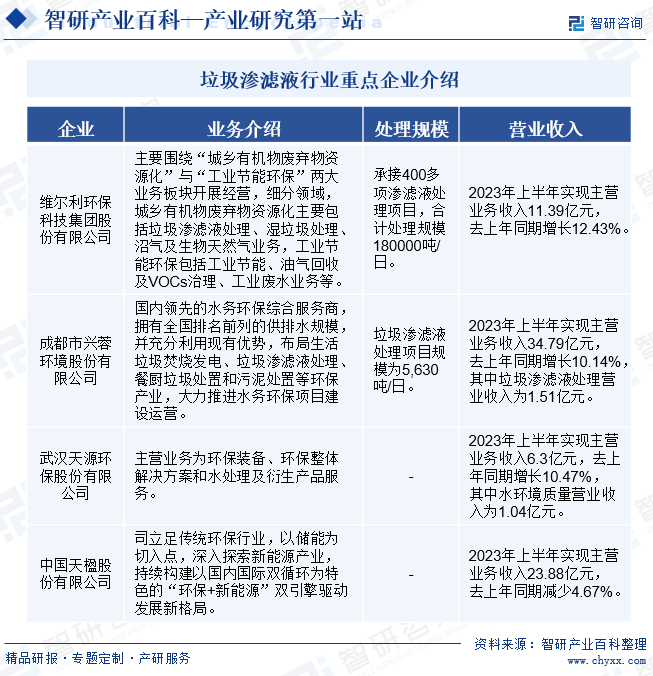

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢжҲ‘еӣҪеһғеңҫжё—ж»Өж¶ІеёӮеңәж•ҙдҪ“йңҖжұӮе‘Ҳеўһй•ҝзҡ„жҖҒеҠҝпјҢеҗёеј•дәҶеӨ§йҮҸзҡ„еӨ®дјҒгҖҒеӣҪдјҒзӯүз«һдәүиҖ…иҝӣе…ҘпјҢеҜјиҮҙеһғеңҫжё—ж»Өж¶ІиЎҢдёҡзҡ„з«һдәүж„ҲеҠ жҝҖзғҲгҖӮзӣ®еүҚеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶиҫғдёәеҮәиүІзҡ„дјҒдёҡжңүз»ҙе°”еҲ©гҖҒе…ҙи“үзҺҜеўғгҖҒеӨ©жәҗзҺҜдҝқгҖҒеӨ©жҘ№иӮЎд»ҪзӯүдјҒдёҡгҖӮеһғеңҫжё—ж»Өж¶Ідә§дёҡиҷҪ然еңЁжҠ•иө„жҖ»йҮҸдёҠиҫҫеҲ°дәҶеҸҜи§Ӯзҡ„规模пјҢдҪҶеңЁиҝҗиЎҢиҙЁйҮҸдёҠиҝҳжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙпјҢиҖҢйҡҸзқҖеһғеңҫжё—ж»Өж¶ІиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣдёҺдә§дёҡйӣҶдёӯеәҰзҡ„жҸҗй«ҳпјҢй«ҳиҙЁйҮҸеҸ‘еұ•е°ҶжҲҗдёәзҺҜдҝқдә§дёҡзҡ„дё»ж—ӢеҫӢгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

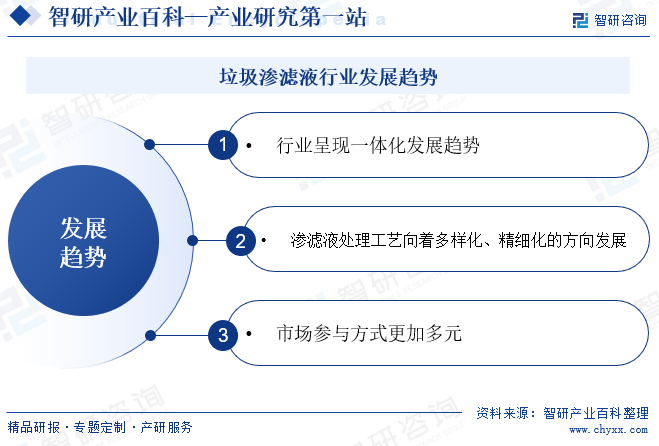

1гҖҒиЎҢдёҡе‘ҲзҺ°дёҖдҪ“еҢ–еҸ‘еұ•и¶ӢеҠҝ

з”ұдәҺзҺҜеўғжІ»зҗҶе·ҘзЁӢж¶үеҸҠдё»дҪ“иҫғеӨҡпјҢйЎ№зӣ®е»әи®ҫжҠ•иө„еӨ§пјҢиҝҗиҗҘе‘Ёжңҹй•ҝпјҢеңЁзҺҜеўғжІ»зҗҶйЎ№зӣ®дёӯпјҢдёҡдё»жӣҙеҠ жіЁйҮҚе…Ёзӣҳз»ҹзӯ№пјҢйЎ¶еұӮи®ҫи®ЎпјҢеҖҫеҗ‘дәҺзӯ–еҲ’гҖҒ规еҲ’гҖҒи®ҫи®ЎгҖҒе»әи®ҫеҸҠеҗҺжңҹиҝҗиҗҘдёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲпјҢйҡҸзқҖеӨ§еһӢзҺҜдҝқз»јеҗҲжІ»зҗҶйЎ№зӣ®и¶ҠжқҘи¶ҠеӨҡпјҢеӣҙз»•е…Ёдә§дёҡй“ҫзҡ„вҖңи®ҫи®Ў-е»әи®ҫ-жҠ•иө„-иҝҗиҗҘвҖқдёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮ

2гҖҒжё—ж»Өж¶ІеӨ„зҗҶе·Ҙиүәеҗ‘зқҖеӨҡж ·еҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•

жё—ж»Өж¶ІжҳҜдёҖз§Қй«ҳжө“еәҰгҖҒй«ҳжұЎжҹ“зҡ„жңүжңәеәҹж°ҙпјҢе…¶еӨ„зҗҶйҡҫеәҰеӨ§пјҢжҲ‘еӣҪе№…е‘ҳиҫҪйҳ”пјҢиҮӘ然жқЎд»¶е·®ејӮеӨ§пјҢдёҚеҗҢең°еҢәзҡ„з”ҹжҙ»еһғеңҫз§Қзұ»дёҚе°ҪзӣёеҗҢпјҢеҜјиҮҙжё—ж»Өж¶Іж°ҙиҙЁж°ҙйҮҸйғҪжңүжҳҫи‘—зҡ„е·®ејӮпјҢе®ўи§ӮдёҠиҰҒжұӮжё—ж»Өж¶ІеӨ„зҗҶе·Ҙиүәзҡ„еӨҡж ·еҢ–е’ҢзІҫз»ҶеҢ–гҖӮжңӘжқҘжҲ‘еӣҪжё—ж»Өж¶ІеӨ„зҗҶжҠҖжңҜе°Ҷдјҡеҗ‘зқҖеӨҡж ·еҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•,е®һзҺ°жё—ж»Өж¶Іж— е®іеҢ–гҖҒе…ЁйҮҸеҢ–гҖҒиө„жәҗеҢ–еӨ„зҗҶзҡ„зӣ®ж ҮгҖӮ

3гҖҒеёӮеңәеҸӮдёҺж–№ејҸжӣҙеҠ еӨҡе…ғ

зҺҜдҝқдә§дёҡе…·жңүиө„жң¬еҜҶйӣҶзҡ„зү№еҫҒпјҢеӣ иҖҢеңЁеёӮеңәйңҖжұӮдҝғиҝӣдә§дёҡеҸ‘еұ•зҡ„иҝҮзЁӢдёӯпјҢзӣёеә”зҡ„иө„жң¬иҰҒзҙ жҠ•е…Ҙиө·зқҖйҮҚиҰҒзҡ„еёҰеҠЁдҪңз”ЁгҖӮе…ҡзҡ„еҚҒе…«еұҠдёүдёӯе…ЁдјҡжҸҗеҮәжҠҠеёӮеңәдҪңдёәиө„жәҗй…ҚзҪ®зҡ„еҶіе®ҡжҖ§иҰҒзҙ пјҢеҠ еӨ§ж”ҝеәңиҙӯд№°е…¬е…ұжңҚеҠЎеҠӣеәҰпјҢеҗёеј•зӨҫдјҡиө„жң¬жҠ•е…ҘзҺҜеўғдҝқжҠӨзҡ„еёӮеңәеҢ–жңәеҲ¶гҖӮдёәиҝӣдёҖжӯҘйј“еҠұе’Ңеј•еҜјзӨҫдјҡиө„жң¬еҸӮдёҺеҢ…жӢ¬еҹҺеёӮж°ҙеӨ„зҗҶгҖҒеӣәеәҹеӨ„зҗҶзӯүеңЁеҶ…зҡ„зҺҜеўғдҝқжҠӨеҹәзЎҖи®ҫж–Ҫе’Ңе…¬з”ЁдәӢдёҡзҡ„е»әи®ҫиҝҗиҗҘпјҢзӨҫдјҡиө„жң¬еҸӮдёҺж–№ејҸд»Һдј з»ҹзҡ„EPCгҖҒBOTгҖҒTOTж–№ејҸпјҢж–°еўһдәҶеҲӣж–°зҡ„PPPгҖҒEPC+Oзӯүж–№ејҸгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ