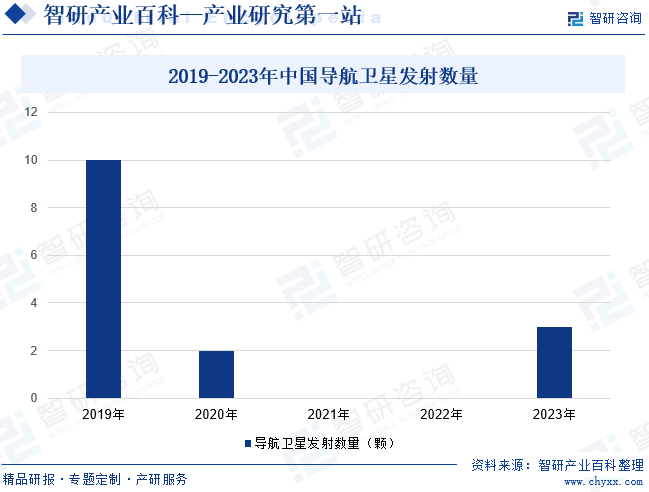

ж‘ҳиҰҒпјҡжҲ‘еӣҪеңЁ2019е№ҙгҖҒ2020е№ҙеҲҶеҲ«еҸ‘е°„дәҶ10йў—гҖҒ2йў—еҜјиҲӘеҚ«жҳҹпјҢ2020е№ҙ6жңҲйҡҸзқҖ第55йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹеҸ‘е°„еҚҮз©әпјҢеҢ—ж–—дёүеҸ·еҚ«жҳҹеҜјиҲӘзі»з»ҹжҳҹеә§йғЁзҪІжӯЈејҸе®ҢжҲҗпјҢжӯӨеҗҺ2021-2022е№ҙжңҹй—ҙдёӯеӣҪеҜјиҲӘеҚ«жҳҹеҸ‘е°„йҮҸдёәйӣ¶гҖӮ2023е№ҙпјҢжҲ‘еӣҪжҲҗеҠҹеҸ‘е°„3йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢ2023е№ҙ5жңҲпјҢ第56йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹжҲҗеҠҹеҸ‘е°„гҖӮиҜҘеҚ«жҳҹеұһдәҺең°зҗғйқҷжӯўиҪЁйҒ“еҚ«жҳҹпјҢжҳҜжҲ‘еӣҪеҢ—ж–—дёүеҸ·е·ҘзЁӢзҡ„йҰ–йў—еӨҮд»ҪеҚ«жҳҹпјҢе…ҘиҪЁе№¶е®ҢжҲҗеңЁиҪЁжөӢиҜ•еҗҺпјҢе°ҶжҺҘе…ҘеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹгҖӮжӯӨж¬ЎеҸ‘е°„д№ҹжҳҜеҢ—ж–—дёүеҸ·е·ҘзЁӢй«ҳеҜҶеәҰз»„зҪ‘д№ӢеҗҺпјҢж—¶йҡ”3е№ҙзҡ„йҰ–еҸ‘д»»еҠЎгҖӮйҡҸеҗҺдәҺ12жңҲпјҢжҲ‘еӣҪжҲҗеҠҹеҸ‘射第дә”еҚҒдёғйў—гҖҒдә”еҚҒе…«йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢиҜҘз»„еҚ«жҳҹеұһдёӯеңҶең°зҗғиҪЁйҒ“еҚ«жҳҹпјҢжҳҜжҲ‘еӣҪеҢ—ж–—дёүеҸ·е…ЁзҗғеҚ«жҳҹеҜјиҲӘзі»з»ҹе»әжҲҗејҖйҖҡеҗҺеҸ‘е°„зҡ„йҰ–з»„MEOеҚ«жҳҹгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

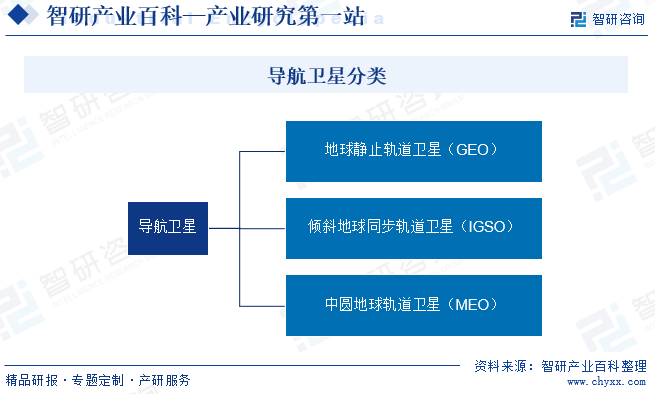

еҜјиҲӘеҚ«жҳҹжҳҜдёәең°йқўгҖҒжө·жҙӢгҖҒз©әдёӯе’Ңз©әй—ҙз”ЁжҲ·жҸҗдҫӣеҜјиҲӘе®ҡдҪҚжңҚеҠЎзҡ„дәәйҖ ең°зҗғеҚ«жҳҹгҖӮеҜјиҲӘеҚ«жҳҹдёҠиЈ…жңүдё“з”Ёзҡ„ж— зәҝз”өеҜјиҲӘи®ҫеӨҮпјҢеҸ‘йҖҒзІҫеҜҶзҡ„ж— зәҝз”өеҜјиҲӘдҝЎеҸ·д»ҘеҸҠеҚ«жҳҹиҪЁйҒ“еҸӮж•°пјҢдҫӣз”ЁжҲ·е®һзҺ°дҪҚзҪ®е’ҢйҖҹеәҰзҡ„зЎ®е®ҡгҖӮжҢүз…§иҝҗиЎҢиҪЁйҒ“пјҢеҜјиҲӘеҚ«жҳҹеҸҜеҲҶдёәең°зҗғйқҷжӯўиҪЁйҒ“еҚ«жҳҹгҖҒеҖҫж–ңең°зҗғеҗҢжӯҘиҪЁйҒ“еҚ«жҳҹе’ҢдёӯеңҶең°зҗғиҪЁйҒ“еҚ«жҳҹгҖӮ

еҜјиҲӘеҚ«жҳҹжҳҜеҚ«жҳҹеҜјиҲӘзі»з»ҹзҡ„з©әй—ҙйғЁеҲҶгҖӮзҺ°д»Ҡе…ЁзҗғжңүеӣӣеӨ§ж ёеҝғеҚ«жҳҹеҜјиҲӘзі»з»ҹпјҢеҲҶеҲ«жҳҜзҫҺеӣҪзҡ„GPSзі»з»ҹгҖҒ欧жҙІзҡ„GALILEOпјҲдјҪеҲ©з•Ҙпјүзі»з»ҹгҖҒдҝ„зҪ—ж–Ҝзҡ„GLONASSпјҲж јжҙӣзәіж–Ҝпјүзі»з»ҹд»ҘеҸҠдёӯеӣҪзҡ„еҢ—ж–—пјҲCOMPASSпјүеҜјиҲӘзі»з»ҹгҖӮзҫҺеӣҪзҡ„GPSзі»з»ҹгҖҒдҝ„зҪ—ж–Ҝзҡ„ж јжҙӣзәіж–Ҝзі»з»ҹгҖҒ欧жҙІзҡ„дјҪеҲ©з•Ҙзі»з»ҹеқҮйҮҮз”ЁдәҶеҚ•дёҖдёӯеңҶең°зҗғиҪЁйҒ“еҚ«жҳҹжҳҹеә§пјҢжҲ‘еӣҪеҢ—ж–—зі»з»ҹз”ұGEOеҚ«жҳҹгҖҒIGSOеҚ«жҳҹгҖҒMEOеҚ«жҳҹ3з§ҚиҪЁйҒ“еҚ«жҳҹз»„жҲҗпјҢе…¶дёӯMEOеҚ«жҳҹжҳҜеҢ—ж–—е…Ёзҗғз»„зҪ‘зҡ„дё»еҠӣгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

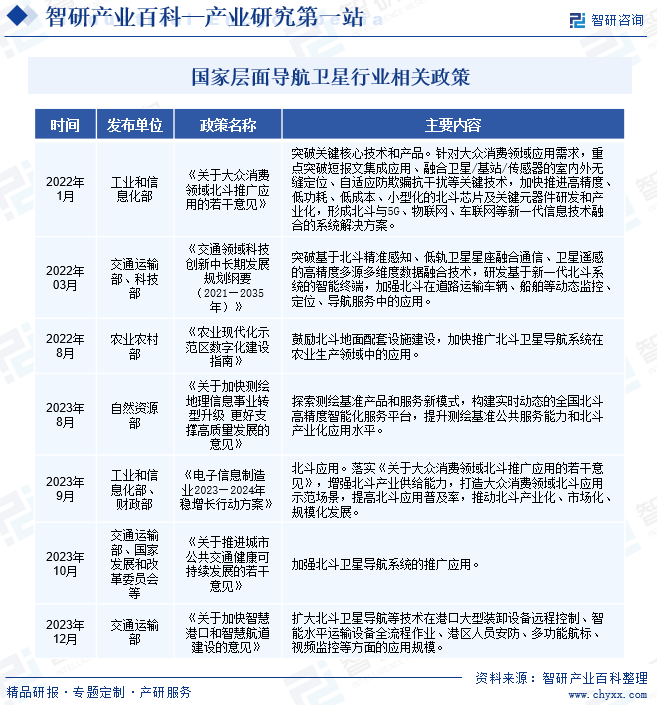

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

еҜјиҲӘеҚ«жҳҹдҪңдёәеҚ«жҳҹеҜјиҲӘзі»з»ҹйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҸ—еҲ°еҗ„дёӘеӣҪ家ж”ҜжҢҒдёҺе…іжіЁгҖӮеҢ—ж–—зі»з»ҹдҪңдёәжҲ‘еӣҪиҮӘдё»з ”еҸ‘зҡ„еҚ«жҳҹеҜјиҲӘзі»з»ҹпјҢдёҚд»…еңЁеӣҪеҶ…еҫ—еҲ°дәҶе№ҝжіӣзҡ„еә”з”ЁпјҢд№ҹеңЁеӣҪйҷ…иҲһеҸ°дёҠеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңеҸ‘еёғдәҶеӨ§йҮҸзҡ„ж”ҝзӯ–法规жҺЁеҠЁеҢ—ж–—зі»з»ҹеә”з”ЁдёҺеҸ‘еұ•пјҢдёҖж–№йқўпјҢйј“еҠұдјҒдёҡеҠ ејәжҠҖжңҜз ”еҸ‘пјҢеҠ еҝ«зӘҒз ҙдә§е“Ғж ёеҝғжҠҖжңҜдёҺдә§е“ҒпјҢжҸҗеҚҮеҢ—ж–—зі»з»ҹзҡ„жңҚеҠЎиғҪеҠӣпјӣеҸҰдёҖж–№йқўпјҢж”ҜжҢҒеҢ—ж–—зі»з»ҹеңЁдәӨйҖҡгҖҒжёҜеҸЈгҖҒиҲӘиЎҢзӯүйўҶеҹҹ规模еҢ–еә”з”ЁпјҢжү©еӨ§еҢ—ж–—еә”用规模пјҢжҸҗй«ҳеә”з”Ёжҷ®еҸҠзҺҮгҖӮжңӘжқҘеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢеҢ—ж–—зі»з»ҹе°Ҷиҝӣе…Ҙ规模еҢ–еә”з”ЁгҖҒдә§дёҡеҢ–еҸ‘еұ•зҡ„еҝ«иҪҰйҒ“гҖӮ

2гҖҒең°еҢәеұӮйқўзӣёе…іж”ҝзӯ–

еҗ„ең°ж”ҝеәңд№ҹй«ҳеәҰйҮҚи§ҶеҚ«жҳҹеҜјиҲӘдә§дёҡеҸ‘еұ•пјҢзӣёз»§еҸ‘еёғеҲ©еҘҪж”ҝзӯ–пјҢжҺЁеҠЁеҢ—ж–—еҜјиҲӘдә§дёҡ规模дёҚж–ӯеЈ®еӨ§гҖӮ2023е№ҙ7жңҲпјҢеӣӣе·қзңҒз»ҸжөҺе’ҢдҝЎжҒҜеҢ–еҺ…зӯүдә”йғЁй—ЁеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁеҠЁеҚ«жҳҹзҪ‘з»ңдә§дёҡеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢжҸҗеҮәпјҢеңЁеҚ«жҳҹеҜјиҲӘйўҶеҹҹпјҢдёҚж–ӯе®Ңе–„еҢ—ж–—жҳҹеҹәгҖҒең°еҹәгҖҒзұ»еҚ«жҳҹеўһејәзі»з»ҹгҖӮйҡҸеҗҺдәҺ9жңҲпјҢйҮҚеәҶеёӮз»ҸжөҺе’ҢдҝЎжҒҜеҢ–委е‘ҳдјҡгҖҒйҮҚеәҶеёӮеҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸ‘еёғдәҶгҖҠйҮҚеәҶеёӮеҠ еҝ«жҺЁиҝӣеҢ—ж–—дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәиҰҒеҒҡеӨ§еҒҡдјҳеҢ—斗硬件гҖӮйј“еҠұдјҒдёҡејҖеұ•еҢ—ж–—иҠҜзүҮгҖҒжЁЎеқ—гҖҒжқҝеҚЎгҖҒеӨ©зәҝзӯүе…ій”®ж ёеҝғдә§е“Ғз ”еҸ‘е’Ңз”ҹдә§пјҢзқҖеҠӣеҠ ејәеҚ«жҳҹеҜјиҲӘдёҺ5G/6GгҖҒжғҜжҖ§еҜјиҲӘгҖҒи§Ҷи§үеҜјиҲӘзӯүеӨҡжҠҖжңҜиһҚеҗҲдә§е“Ғз ”еҸ‘гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҜјиҲӘеҚ«жҳҹиЎҢдёҡжҠҖжңҜеЈҒеһ’й«ҳпјҢз ”еҸ‘е»әи®ҫе‘Ёжңҹй•ҝгҖӮеҜјиҲӘеҚ«жҳҹз ”еҲ¶ж¶үеҸҠз”өеӯҗгҖҒжңәжў°гҖҒжқҗж–ҷе’ҢиҲӘеӨ©зӯүеӨҡдёӘе·ҘдёҡйўҶеҹҹзҡ„е°–з«Ҝ科жҠҖпјҢжҠҖжңҜй—Ёж§ӣиҫғй«ҳгҖӮзӣ®еүҚдё–з•ҢдёҠжңүдё”д»…жңүдёӯеӣҪгҖҒзҫҺеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒ欧жҙІгҖҒж—Ҙжң¬е’ҢеҚ°еәҰе…ӯдёӘеӣҪ家жҲ–ең°еҢәжӯЈеңЁе»әи®ҫжҲ–е·Із»Ҹе»әи®ҫе®ҢжҲҗдәҶе…·жңүе®һз”ЁжҖ§зҡ„еҚ«жҳҹеҜјиҲӘе®ҡдҪҚзі»з»ҹпјҢж—Ҙжң¬зҡ„еҮҶеӨ©йЎ¶еҚ«жҳҹзі»з»ҹпјҲQZSSпјүе’ҢеҚ°еәҰзҡ„еҢәеҹҹеҜјиҲӘеҚ«жҳҹзі»з»ҹпјҲNAVICпјүд»…е…·еӨҮеҢәеҹҹеҜјиҲӘжңҚеҠЎиғҪеҠӣпјҢеӨ§йғЁеҲҶеӣҪ家е°ҡдёҚе…·еӨҮжһ„е»әеҚ«жҳҹеҜјиҲӘзі»з»ҹзҡ„иғҪеҠӣгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еҜјиҲӘеҚ«жҳҹиЎҢдёҡеұһдәҺжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡе’Ңй«ҳжҠҖжңҜдә§дёҡпјҢе…·жңүдәәжүҚгҖҒжҠҖжңҜеҜҶйӣҶзҡ„зү№зӮ№гҖӮдә§дёҡзҡ„еҸ‘еұ•еҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺдәәжүҚйҳҹдјҚе»әи®ҫж°ҙе№іпјҢе°Өе…¶жҳҜй«ҳеұӮж¬ЎдәәжүҚгҖӮиЎҢдёҡеҸ‘еұ•йңҖиҰҒеӨ§жү№й«ҳж°ҙе№ізҡ„иЎҢдёҡеә”з”ЁдәәжүҚгҖҒжҠҖжңҜејҖеҸ‘дәәжүҚд»ҘеҸҠз®ЎзҗҶдәәжүҚпјҢдәәжүҚжҲҗдёәйҮҚиҰҒзҡ„иЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

е®Ңе–„зҡ„еҚ«жҳҹеҜјиҲӘзі»з»ҹжҳҜдёҖдёӘеӣҪ家综еҗҲе®һеҠӣзҡ„еұ•зӨәпјҢеҚ«жҳҹеҜјиҲӘзі»з»ҹзҡ„з ”еҸ‘жҳҜдёҖдёӘй•ҝжңҹгҖҒеӨҚжқӮдё”иҖ—иө„е·ЁеӨ§зҡ„е·ҘзЁӢгҖӮйҷӨеҜ№еӣҪ家зҡ„科жҠҖж°ҙе№іиҰҒжұӮй«ҳеӨ–пјҢиҝҳиҰҒжұӮеӣҪ家具еӨҮйӣ„еҺҡзҡ„иө„жң¬е®һеҠӣгҖӮд»ҺйЎ№зӣ®еҗҜеҠЁеҲ°е…Ёзҗғз»„зҪ‘е®ҢжҲҗпјҢеӣҪ家йңҖжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҠҖжңҜз ”еҸ‘зӯүгҖӮиө„йҮ‘еҺӢеҠӣдёҚд»…жқҘиҮӘдәҺз ”еҸ‘йҳ¶ж®өзҡ„жҠ•е…ҘпјҢд№ҹжқҘиҮӘдәҺзі»з»ҹиҝҗиЎҢеҗҺзҡ„з»ҙжҠӨе’ҢеҚҮзә§гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

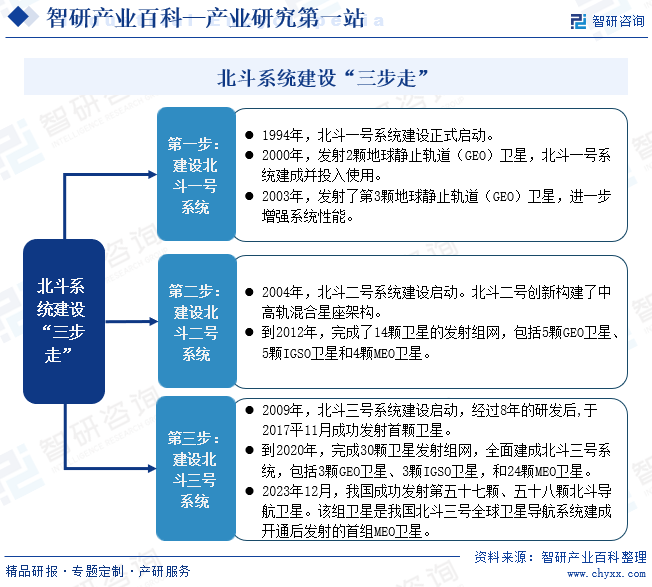

жҲ‘еӣҪеҚ«жҳҹеҜјиҲӘзі»з»ҹе»әи®ҫиө·жӯҘиҫғжҷҡпјҢд»Һ20дё–зәӘ80е№ҙд»ЈжҸҗеҮәи®ҫжғіпјҢеҲ°1994е№ҙеҢ—ж–—дёҖеҸ·е»әи®ҫжӯЈејҸеҗҜеҠЁпјҢз»ҸиҝҮ30еӨҡе№ҙзҡ„е®һи·өжҺўзҙўпјҢз»ҸеҺҶеҢ—ж–—зі»з»ҹе»әи®ҫвҖңдёүжӯҘиө°вҖқзҡ„еҸ‘еұ•еҺҶзЁӢгҖӮ第дёҖжӯҘдёәе»әи®ҫеҢ—ж–—дёҖеҸ·зі»з»ҹпјҢеҸҲеҸ«еҢ—ж–—еҚ«жҳҹеҜјиҲӘиҜ•йӘҢзі»з»ҹпјҢе®һзҺ°еҚ«жҳҹеҜјиҲӘд»Һж— еҲ°жңүгҖӮеҢ—ж–—дёҖеҸ·зі»з»ҹзҡ„е»әжҲҗпјҢиҝҲеҮәдәҶжҺўзҙўжҖ§зҡ„第дёҖжӯҘпјҢеҲқжӯҘж»Ўи¶ідәҶдёӯеӣҪеҸҠе‘Ёиҫ№еҢәеҹҹзҡ„е®ҡдҪҚгҖҒеҜјиҲӘгҖҒжҺҲж—¶йңҖжұӮгҖӮ第дәҢжӯҘдёәе»әи®ҫеҢ—ж–—дәҢеҸ·зі»з»ҹпјҢд»Һжңүжәҗе®ҡдҪҚеҲ°ж— жәҗе®ҡдҪҚпјҢдёҚд»…жңҚеҠЎдёӯеӣҪең°еҢәпјҢиҝҳеҸҜдёәдәҡеӨӘең°еҢәз”ЁжҲ·жҸҗдҫӣе®ҡдҪҚгҖҒжөӢйҖҹгҖҒжҺҲж—¶е’ҢзҹӯжҠҘж–ҮйҖҡдҝЎжңҚеҠЎгҖӮ第дёүжӯҘдёәе»әи®ҫеҢ—ж–—дёүеҸ·зі»з»ҹпјҢе®һзҺ°е…Ёзҗғз»„зҪ‘гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҜјиҲӘеҚ«жҳҹз”ұиҪҪиҚ·зі»з»ҹгҖҒе§ҝиҪЁжҺ§зі»з»ҹгҖҒеӨ©зәҝзі»з»ҹгҖҒз”өжәҗзі»з»ҹзӯүзі»з»ҹз»„жҲҗпјҢжҠҖжңҜеЈҒеһ’еҚҒеҲҶй«ҳгҖӮеҜјиҲӘеҚ«жҳҹдёҺең°йқўж®өгҖҒз”ЁжҲ·ж®өе…ұеҗҢз»„жҲҗеҚ«жҳҹеҜјиҲӘзі»з»ҹпјҢе№ҝжіӣеә”з”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒжёҜеҸЈгҖҒиҲӘжө·гҖҒеҶңдёҡзӯүиҜёеӨҡйўҶеҹҹпјҢе·ІжҲҗдёәжҲ‘еӣҪзҺ°д»ЈеҢ–е»әи®ҫйҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮдёӯеӣҪеҜјиҲӘеҚ«жҳҹиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

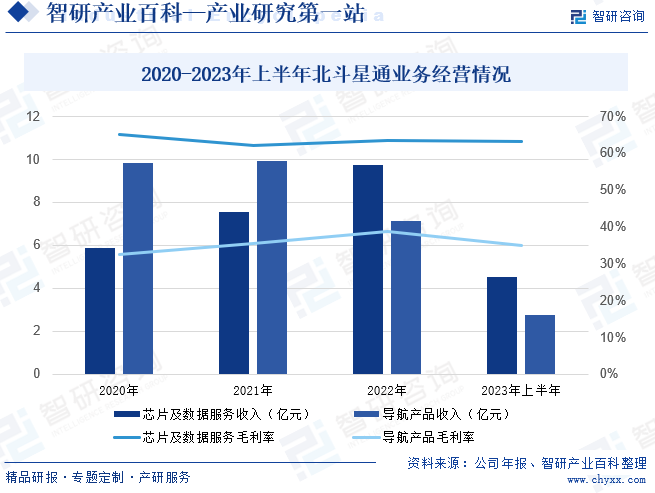

пјҲ1пјүдёӯеӣҪдёңж–№зәўеҚ«жҳҹиӮЎд»Ҫжңүйҷҗе…¬еҸё

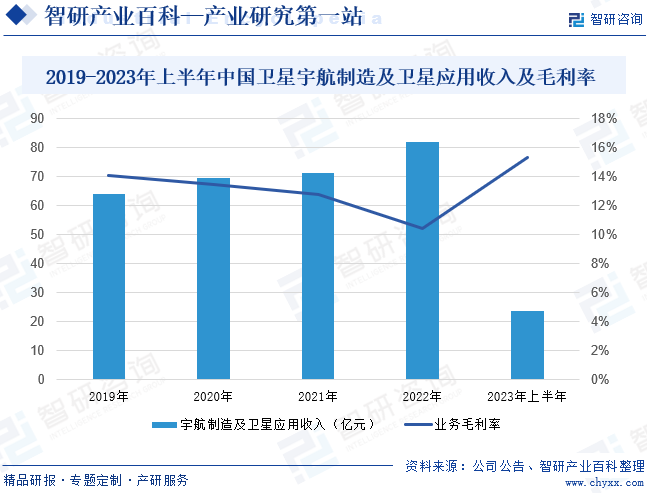

дёӯеӣҪдёңж–№зәўеҚ«жҳҹиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪиҲӘеӨ©з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸёдёӯеӣҪз©әй—ҙжҠҖжңҜз ”з©¶йҷўжҺ§иӮЎзҡ„дёҠеёӮе…¬еҸёпјҢдё»иҰҒд»ҺдәӢе°ҸеҚ«жҳҹгҖҒеҫ®е°ҸеҚ«жҳҹз ”еҲ¶дёҡеҠЎе’ҢеҚ«жҳҹеә”з”ЁдёҡеҠЎгҖӮе…¬еҸёжҲҗеҠҹејҖеҸ‘дәҶиҰҶзӣ–1kgиҮі1000kgе®Ңж•ҙеәҸеҲ—зҡ„е°ҸеҚ«жҳҹ/еҫ®е°ҸеҚ«жҳҹе…¬з”Ёе№іеҸ°еһӢи°ұпјҢдә§е“Ғж¶үеҸҠе…үеӯҰйҒҘж„ҹгҖҒз”өзЈҒдёҺеҫ®жіўйҒҘж„ҹгҖҒйҖҡдҝЎгҖҒ科еӯҰдёҺжҠҖжңҜиҜ•йӘҢзӯүйўҶеҹҹпјҢе…·еӨҮеӨҚжқӮжҳҹеә§зі»з»ҹи®ҫи®ЎгҖҒе…Ёй“ҫи·Ҝд»ҝзңҹгҖҒиҮӘдё»д»»еҠЎи§„еҲ’гҖҒжҳҹдёҠжҷәиғҪеӨ„зҗҶгҖҒAITдёҖдҪ“еҢ–з®ЎжҺ§гҖҒз»„жү№з”ҹдә§зӯүж ёеҝғжҠҖжңҜиғҪеҠӣпјҢеҸҜдёәиҲӘеӨ©еҷЁжҸҗдҫӣжҳҹдёҠеҜјиҲӘжҺҘ收жңәгҖҒз©әй—ҙеӨӘйҳіз”өжұ зүҮгҖҒжҳҹдёҠз”өеӯҗйҖҡдҝЎи®ҫеӨҮзӯүдә§е“ҒгҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеҚ«жҳҹе®ҮиҲӘеҲ¶йҖ еҸҠеҚ«жҳҹеә”用收е…Ҙдёә23.8дәҝе…ғпјҢдёҡеҠЎжҜӣеҲ©зҺҮдёә15.3%гҖӮ

пјҲ2пјүеҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—ж–—жҳҹйҖҡдё»иҗҘдёҡеҠЎеҢ…жӢ¬иҠҜзүҮдёҺж•°жҚ®жңҚеҠЎгҖҒеҚ«жҳҹеҜјиҲӘгҖҒйҷ¶з“·е…ғеҷЁд»¶гҖҒжұҪиҪҰз”өеӯҗдёҡеҠЎеӣӣдёӘжқҝеқ—гҖӮеҢ—ж–—еҚ«жҳҹеҜјиҲӘдә§дёҡжҳҜе…¬еҸёзҡ„дёҡеҠЎж”ҜзӮ№пјҢдә§е“ҒеҢ…жӢ¬еҜјиҲӘе®ҡдҪҚеҸҠйҖҡдҝЎеӨ©зәҝгҖҒеҢ—ж–—еә”з”Ёз»Ҳз«ҜгҖҒеҢ—ж–—жҢҮжҢҘи®ҫеӨҮгҖҒеҢ—ж–—еә”з”Ёзі»з»ҹгҖҒеӨ©йҖҡеҚ«жҳҹйҖҡдҝЎз»Ҳз«ҜеҸҠеҫ®жіўз»„件/йғЁд»¶/еҚ•жңәзӯүгҖӮеҗҢж—¶пјҢеҢ—ж–—жҳҹйҖҡејҖжӢ“дәҶжҲ‘еӣҪйҰ–дёӘеҢ—斗民用规模еҢ–еә”з”ЁвҖ”вҖ”еҢ—ж–—еңЁжө·жҙӢжё”дёҡйўҶеҹҹзҡ„еә”з”ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙеҢ—ж–—жҳҹйҖҡеҜјиҲӘдә§е“Ғе®һзҺ°иҗҘ收2.76дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘9.60%пјҢдёҡеҠЎжҜӣеҲ©зҺҮдёә35.08%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪеңЁ2019е№ҙгҖҒ2020е№ҙеҲҶеҲ«еҸ‘е°„дәҶ10йў—гҖҒ2йў—еҜјиҲӘеҚ«жҳҹпјҢ2020е№ҙ6жңҲйҡҸзқҖ第55йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹеҸ‘е°„еҚҮз©әпјҢеҢ—ж–—дёүеҸ·еҚ«жҳҹеҜјиҲӘзі»з»ҹжҳҹеә§йғЁзҪІжӯЈејҸе®ҢжҲҗпјҢжӯӨеҗҺ2021-2022е№ҙжңҹй—ҙдёӯеӣҪеҜјиҲӘеҚ«жҳҹеҸ‘е°„йҮҸдёәйӣ¶гҖӮ2023е№ҙпјҢжҲ‘еӣҪжҲҗеҠҹеҸ‘е°„3йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢ2023е№ҙ5жңҲпјҢ第56йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹжҲҗеҠҹеҸ‘е°„гҖӮиҜҘеҚ«жҳҹеұһдәҺең°зҗғйқҷжӯўиҪЁйҒ“еҚ«жҳҹпјҢжҳҜжҲ‘еӣҪеҢ—ж–—дёүеҸ·е·ҘзЁӢзҡ„йҰ–йў—еӨҮд»ҪеҚ«жҳҹпјҢе…ҘиҪЁе№¶е®ҢжҲҗеңЁиҪЁжөӢиҜ•еҗҺпјҢе°ҶжҺҘе…ҘеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹгҖӮжӯӨж¬ЎеҸ‘е°„д№ҹжҳҜеҢ—ж–—дёүеҸ·е·ҘзЁӢй«ҳеҜҶеәҰз»„зҪ‘д№ӢеҗҺпјҢж—¶йҡ”3е№ҙзҡ„йҰ–еҸ‘д»»еҠЎгҖӮйҡҸеҗҺдәҺ12жңҲпјҢжҲ‘еӣҪжҲҗеҠҹеҸ‘射第дә”еҚҒдёғйў—гҖҒдә”еҚҒе…«йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢиҜҘз»„еҚ«жҳҹеұһдёӯеңҶең°зҗғиҪЁйҒ“еҚ«жҳҹпјҢжҳҜжҲ‘еӣҪеҢ—ж–—дёүеҸ·е…ЁзҗғеҚ«жҳҹеҜјиҲӘзі»з»ҹе»әжҲҗејҖйҖҡеҗҺеҸ‘е°„зҡ„йҰ–з»„MEOеҚ«жҳҹгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

йҡҸзқҖеҢ—ж–—дёүеҸ·е…ЁйқўжҠ•е…ҘиҝҗиЎҢпјҢжҲ‘еӣҪе»әжҲҗдәҶиҰҶзӣ–е…Ёзҗғзҡ„еҚ«жҳҹеҜјиҲӘзі»з»ҹпјҢеҢ—ж–—е·ҘзЁӢжҺҖејҖдәҶд»Һе»әи®ҫеҲ°еә”з”Ёзҡ„ж–°зҜҮз« гҖӮеҢ—ж–—дә§дёҡдҪңдёәеӣҪ家жҲҳз•Ҙдә§дёҡпјҢеӣҪ家еҸҠең°ж–№зӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒж”ҝзӯ–гҖӮйҡҸзқҖеӣҪ家вҖңж–°еҹәе»әвҖқеҸ‘еұ•жҲҳз•Ҙзҡ„е®һж–ҪпјҢиҝӣдёҖжӯҘеҲәжҝҖе’ҢжӢүеҠЁдәҶеҗ„иЎҢдёҡеҜ№еҢ—ж–—еҚ«жҳҹеҜјиҲӘжҠҖжңҜеә”з”Ёзҡ„йңҖжұӮе’ҢжҠ•е…ҘпјҢеҚ«жҳҹеҜјиҲӘдёҺдҪҚзҪ®жңҚеҠЎдә§дёҡе°ҶдёҺе…¶д»–ж–°еҹәе»әзӣёй…ҚеҘ—пјҢе…ұеҗҢжҺЁеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјүеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹеә”з”Ёе№ҝжіӣ

зӣ®еүҚпјҢеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹе·Іе…ЁйқўжңҚеҠЎеӣҪйҳІеҶӣе·ҘгҖҒдәӨйҖҡиҝҗиҫ“гҖҒе…¬е…ұе®үе…ЁгҖҒж•‘зҒҫеҮҸзҒҫгҖҒеҶңжһ—зү§жё”гҖҒеҹҺеёӮжІ»зҗҶзӯүиЎҢдёҡпјҢиһҚе…Ҙз”өеҠӣгҖҒйҮ‘иһҚгҖҒйҖҡдҝЎзӯүеҹәзЎҖи®ҫж–ҪпјҢе№ҝжіӣиҝӣе…ҘеӨ§дј—ж¶Ҳиҙ№гҖҒе…ұдә«з»ҸжөҺе’Ңж°‘з”ҹйўҶеҹҹпјҢж·ұеҲ»ж”№еҸҳзқҖдәә们зҡ„з”ҹдә§з”ҹжҙ»ж–№ејҸпјҢдә§з”ҹжҳҫи‘—зҡ„з»ҸжөҺе’ҢзӨҫдјҡж•ҲзӣҠгҖӮиҝ‘е№ҙжқҘеӣҪеҶ…еҚ«жҳҹеҜјиҲӘдёҺдҪҚзҪ®жңҚеҠЎеёӮеңәйңҖжұӮ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢеҢ…жӢ¬ж–°еҹәе»әгҖҒдәӨйҖҡгҖҒиғҪжәҗгҖҒж°ҙеҲ©зӯүеңЁеҶ…зҡ„зҺ°д»ЈеҹәзЎҖи®ҫж–ҪдҪ“зі»е»әи®ҫеҜ№еҢ—ж–—еә”з”Ёзҡ„йңҖжұӮжҢҒз»ӯйҮҠж”ҫпјҢеҢ—ж–—еңЁжҷәиғҪдәӨйҖҡгҖҒжҷәж…§иғҪжәҗгҖҒжҷәж…§еҶңдёҡеҸҠж°ҙеҲ©гҖҒжҷәиғҪеҲ¶йҖ зӯүйўҶеҹҹзҡ„еә”з”ЁжүҖеҪўжҲҗзҡ„ж•°еӯ—еҢ–еңәжҷҜпјҢжӯЈеңЁдёҚж–ӯеҪўжҲҗж–°зҡ„з»ҶеҲҶеёӮеңәпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶжҲ‘еӣҪеҚ«жҳҹеҜјиҲӘдёҺдҪҚзҪ®жңҚеҠЎзҡ„жҖ»дҪ“еёӮеңә规模гҖӮ

пјҲ3пјүжҲ‘еӣҪиҲӘеӨ©жҠҖжңҜиҝ…йҖҹеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҲӘеӨ©дә§дёҡеңЁеӣҪ家主еҜје’Ңж”ҜжҢҒдёӢеҸ–еҫ—дәҶиҫүз…ҢжҲҗе°ұпјҢжҲ‘еӣҪе·Із»Ҹе…Ёйқўе»әжҲҗиҲӘеӨ©еӨ§еӣҪпјҢиҝӣе…Ҙдё–з•ҢиҲӘеӨ©ејәеӣҪиЎҢеҲ—пјҢејҖеҗҜдәҶе…Ёйқўе»әи®ҫиҲӘеӨ©ејәеӣҪж–°еҫҒзЁӢгҖӮд»ҘеӨ®дјҒдёәдё»зҡ„вҖңеӣҪ家йҳҹвҖқжҳҜжҲ‘еӣҪиҲӘеӨ©дә§дёҡеҸ‘еұ•зҡ„дёӯеқҡеҠӣйҮҸпјҢ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҲӘеӨ©жҙ»еҠЁж— и®әжҳҜеҸ‘е°„ж¬Ўж•°иҝҳжҳҜиҲӘеӨ©еҷЁз ”еҲ¶еҸ‘е°„ж•°йҮҸе’ҢиҙЁйҮҸеқҮдҝқжҢҒеңЁдё–з•ҢеүҚеҲ—пјҢе®һзҺ°дәҶеҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢеңЁйҡҸзқҖеҚ«жҳҹеҜјиҲӘйңҖжұӮдёҚж–ӯжү©еӨ§пјҢжҲ‘еӣҪеҚ«жҳҹеҜјиҲӘзі»з»ҹдә§дёҡй“ҫдёҚж–ӯе®Ңе–„пјҢеҠ йҖҹе®һзҺ°ж ёеҝғйӣ¶йғЁд»¶жҠҖжңҜзӘҒз ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡеҲӣж–°еһӢжҠҖжңҜдәәжүҚзјәд№Ҹ

дәәжүҚжҳҜеҚ«жҳҹдә§дёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢеҚ«жҳҹеҲ¶йҖ дёҺеә”з”ЁиЎҢдёҡеұһдәҺзҹҘиҜҶдёҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№ж—ўжңүиҫғејәдё“дёҡжҠҖжңҜиғҪеҠӣеҸҲе…·жңүдё°еҜҢе®һи·өз»ҸйӘҢзҡ„еҲӣж–°еһӢдәәжүҚжңүзқҖиҫғеӨ§йңҖжұӮгҖӮзӣ®еүҚжҲ‘еӣҪеҢ—ж–—жңүе…ідё“дёҡеӯҰ科е»әи®ҫж»һеҗҺпјҢдә§дёҡй“ҫеҗ„зҺҜиҠӮдјҒдёҡжҷ®йҒҚйқўдёҙзқҖдё“дёҡжҠҖжңҜдәәжүҚзҹӯзјәй—®йўҳпјҢй«ҳз«ҜйўҶеҶӣеһӢдё“дёҡдәәжүҚе°ӨдёәзҹӯзјәгҖӮ

пјҲ2пјүиЎҢдёҡеҸ‘еұ•йқўдёҙиҫғеӨ§зҡ„ж•°жҚ®е®үе…ЁйЈҺйҷ©

зӣ®еүҚпјҢеҚ«жҳҹеҜјиҲӘиЎҢдёҡеӣҪдә§жӣҝд»Ји¶ӢеҠҝжҳҺжҳҫпјҢеңЁе·ҘдёҡгҖҒиҪҰиҪҪгҖҒйғЁеҲҶж¶Ҳиҙ№зә§йўҶеҹҹйғҪжӯЈеңЁе®һзҺ°еӨ§и§„жЁЎзҡ„еӣҪдә§жӣҝд»ЈгҖӮиҖҢеңЁй«ҳз«ҜйўҶеҹҹпјҢеҰӮжҷәиғҪжүӢжңәгҖҒиҮӘеҠЁй©ҫ驶гҖҒжүӢиЎЁжүӢзҺҜзӯүеә”з”ЁпјҢз”ұдәҺдә§е“Ғжң¬иә«зҡ„еҠҹиҖ—гҖҒзҒөж•ҸеәҰзӯүжҖ§иғҪдёҚи¶іжҲ–и®ҫи®ЎдёӯжІЎжңүж»Ўи¶іж¶Ҳиҙ№зә§жҲ–иҪҰ规зә§еҠҹиғҪе®үе…ЁзӯүиҰҒжұӮпјҢеӣҪдә§дә§е“Ғе°ҡжңӘж•ҙдҪ“иҝҲе…Ҙй«ҳз«ҜйўҶеҹҹзҡ„й—Ёж§ӣпјҢйңҖиҰҒеӣҪеҶ…е…¬еҸёеңЁз ”еҸ‘дёӯжңүжӣҙеӨ§зҡ„жҠ•е…ҘпјҢе°Ҫеҝ«зӘҒз ҙй—Ёж§ӣжҖ§иҰҒжұӮпјҢиҝӣе…ҘжӣҙеӨҡй«ҳз«ҜеёӮеңәгҖӮ

пјҲ3пјүеҚ«жҳҹеҜјиҲӘзі»з»ҹе…·жңүе…ҲеӨ©зҡ„и„ҶејұжҖ§е’ҢеұҖйҷҗжҖ§

еҚ«жҳҹеҜјиҲӘзі»з»ҹе…·жңүе…ҲеӨ©зҡ„и„ҶејұжҖ§е’ҢеұҖйҷҗжҖ§гҖӮйҰ–е…ҲпјҢеҜјиҲӘеҚ«жҳҹеҸ‘йҖҒзҡ„еҜјиҲӘдҝЎеҸ·иҰҒз©ҝиҝҮеӨ§ж°”еұӮгҖҒз”өзҰ»еұӮжүҚиғҪеҲ°иҫҫдҪҚдәҺең°йқўгҖҒз©әдёӯзҡ„з”ЁжҲ·жҺҘ收и®ҫеӨҮпјҢеҚ«жҳҹеҜјиҲӘжңҚеҠЎеҝ…然еҸ—еҲ°еӨ§ж°”еұӮгҖҒз”өзҰ»еұӮеҸҳеҢ–зҡ„еҪұе“Қпјӣе…¶ж¬ЎпјҢеҜјиҲӘдҝЎеҸ·иҝҳеҸҜиғҪеӣ дёәе»әзӯ‘зү©гҖҒеұұдҪ“зӯүйҒ®и”Ҫзү©йҖ жҲҗеҸҚе°„пјҢеӣ жӯӨең°йқўжҺҘ收и®ҫеӨҮжҺҘ收еҲ°дҝЎеҸ·еёёеёёжҳҜз»ҸеҸҚе°„зҡ„дҝЎеҸ·пјҢиҖҢдёҚжҳҜеҚ«жҳҹзӣҙжҺҘж’ӯеҸ‘зҡ„дҝЎеҸ·гҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺж¶үеҸҠеӣҪе®¶ж ёеҝғжҠҖжңҜгҖҒеӣҪйҳІе®үе…Ёзӯүеӣ зҙ пјҢжҲ‘еӣҪеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹзҡ„еҚ«жҳҹдёҺиҝҗиҪҪзҒ«з®ӯпјҢеҲҶеҲ«з”ұдёӯеӣҪиҲӘеӨ©з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸёжүҖеұһзҡ„дёӯеӣҪз©әй—ҙжҠҖжңҜз ”з©¶йҷўе’ҢдёӯеӣҪиҝҗиҪҪзҒ«з®ӯжҠҖжңҜз ”з©¶йҷўз ”еҲ¶з”ҹдә§гҖӮең°йқўж®өзҡ„дё»иҰҒеҠҹиғҪдёәиҝҪиёӘеҸҠжҺ§еҲ¶еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢе…¶дёӯеҢ…жӢ¬дё»жҺ§з«ҷгҖҒжіЁе…Ҙз«ҷгҖҒзӣ‘жөӢз«ҷд»ҘеҸҠең°еҹәеўһејәзі»з»ҹе»әи®ҫзӯүеҹәзЎҖи®ҫж–ҪпјӣеңЁең°йқўж®өпјҢз”ұдёӯеӣҪе…өеҷЁе·ҘдёҡйӣҶеӣўе’ҢйҳҝйҮҢе·ҙе·ҙйӣҶеӣўе…ұеҗҢжү“йҖ зҡ„еҚғеҜ»дҪҚзҪ®зҪ‘з»ңжңүйҷҗе…¬еҸёиҙҹиҙЈеӣҪ家еҢ—ж–—ең°еҹәеўһејәзі»з»ҹвҖңе…ЁеӣҪдёҖеј зҪ‘вҖқзҡ„е»әи®ҫе’ҢиҝҗиҗҘпјҢз”ұдёӯеӣҪз”өдҝЎгҖҒи…ҫи®Ҝзӯүе…¬еҸёеҗҲдҪңе»әз«Ӣе…ӯеҲҶ科жҠҖе’ҢдёӯеӣҪ移еҠЁд№ҹе·Із»ҸеҠ е…ҘеёғеұҖпјҢжҸҗдҫӣй«ҳзІҫеәҰж—¶з©әжңҚеҠЎгҖӮз”ЁжҲ·ж®өжҳҜеҜјиҲӘе®ҡдҪҚжңҚеҠЎзҡ„жңҖз»ҲиҗҪи„ҡзӮ№пјҢд№ҹжҳҜдјҒдёҡи§’йҖҗзҡ„йҮҚзӮ№еёӮеңәпјҢе·ІеҪўжҲҗдёҠдёӯдёӢжёёзҡ„е®Ңж•ҙзҡ„еҶ…еҫӘзҺҜдә§дёҡй“ҫпјҢдёҠжёёж¶үеҸҠиҠҜзүҮгҖҒеӨ©зәҝгҖҒжқҝеҚЎзӯүпјҢдёӯжёёдёәз»Ҳз«Ҝи®ҫеӨҮпјҢеҸҜе№ҝжіӣз”ЁдәҺеҶңдёҡгҖҒдәӨйҖҡзӯүйўҶеҹҹгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҜјиҲӘеҚ«жҳҹжҖ§иғҪжҢҒз»ӯжҸҗеҚҮ

жңӘжқҘпјҢжҲ‘еӣҪдёәдҝқжҢҒеҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹзҡ„жҖ§иғҪдјҳеҠҝпјҢе°ҶдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮеҜјиҲӘеҚ«жҳҹеҗ„ж–№йқўжҖ§иғҪпјҢеҰӮ2023е№ҙ12жңҲеҸ‘е°„зҡ„第57йў—гҖҒ58йў—еҢ—ж–—еҜјиҲӘеҚ«жҳҹпјҢдёҺеүҚжңҹMEOз»„зҪ‘еҚ«жҳҹзӣёжҜ”пјҢеңЁе…ЁзҗғзҹӯжҠҘж–ҮйҖҡдҝЎе®№йҮҸгҖҒжҳҹиҪҪеҺҹеӯҗй’ҹжҠҖжңҜгҖҒжңүж•ҲиҪҪиҚ·жҷәиғҪеҢ–зӯүж–№йқўпјҢеҠҹиғҪжҖ§иғҪиҝӣдёҖжӯҘеҚҮзә§пјҢе…ҘзҪ‘е·ҘдҪңеҗҺе°ҶиҝӣдёҖжӯҘжҸҗеҚҮеҢ—ж–—зі»з»ҹеҸҜйқ жҖ§е’ҢжңҚеҠЎжҖ§иғҪпјҢеҜ№ж”Ҝж’‘зі»з»ҹзЁіе®ҡиҝҗиЎҢе’Ң规模еҢ–еә”з”Ёе…·жңүйҮҚиҰҒж„Ҹд№үпјҢдёәдёӢдёҖд»ЈеҢ—ж–—еҚ«жҳҹзҡ„и®ҫи®ЎеҘ е®ҡеҹәзЎҖгҖӮ

2гҖҒеҚ«жҳҹеҜјиҲӘзі»з»ҹеә”з”ЁеңәжҷҜжӣҙеҠ еӨҡе…ғеҢ–

еӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’жҳҺзЎ®жҸҗеҮәдәҶеӨ§еҠӣжҺЁеҠЁеҢ—斗规模еҢ–еә”з”ЁпјҢдҝғиҝӣеҢ—ж–—дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иҰҒжұӮгҖӮеңЁеӨ§дј—еә”з”ЁеёӮеңәж–№йқўпјҢ2023е№ҙеҢ—ж–—зі»з»ҹиҝӣдёҖжӯҘиһҚе…Ҙзҷҫ姓зҡ„ж—Ҙеёёз”ҹжҙ»пјҢи®©еӨ§дј—жӣҙеҠ вҖңжңүж„ҹвҖқпјҢеҪўжҲҗдәҶжӣҙеӨҡеә”з”ЁеңәжҷҜпјҢжңүеҠӣжӢ“еұ•дәҶеҢ—ж–—еӨ§дј—еёӮеңәзҡ„еә”用规模гҖӮйҡҸзқҖеҢ—ж–—еә”з”Ёзҡ„жіӣеңЁеҢ–гҖҒеөҢе…ҘеҢ–гҖҒйҡҗеҪўеҢ–гҖҒж Үй…ҚеҢ–е’ҢдёҡеҠЎеҢ–еҸ‘еұ•пјҢжңӘжқҘжӣҙеӨҡзҡ„еёӮеңәйңҖжұӮе°Ҷд»ҺеҜ№е®ҡдҪҚеҜјиҲӘжҺҲж—¶жҠҖжңҜеҸҠз»јеҗҲдҪҚзҪ®жңҚеҠЎзҡ„йңҖиҰҒпјҢйҖҗжёҗиҪ¬еҸҳдёәеҜ№ж—¶з©әдҝЎжҒҜйҮҮйӣҶдёҺжңҚеҠЎзҡ„йңҖиҰҒпјҢиҝҷдјҡдҪҝеҢ—ж–—еә”用规模дёҚж–ӯеЈ®еӨ§пјҢеә”з”ЁеңәжҷҜе’ҢжЁЎејҸеҸҳеҫ—жӣҙеҠ еӨҡе…ғеҢ–пјҢеёӮеңәд№ҹе°Ҷиў«йҮҚж–°е®ҡд№үпјҢеҪўжҲҗд»Ҙж—¶з©әдҝЎжҒҜиҺ·еҸ–гҖҒеӨ„зҗҶе’ҢжңҚеҠЎдёәдё»зҡ„ж–°з»ҸжөҺеҪўжҖҒгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ