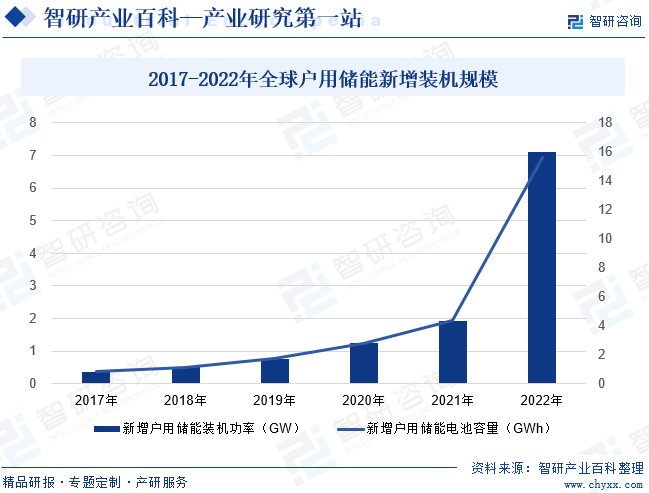

ж‘ҳиҰҒпјҡйҡҸзқҖе…ЁзҗғжҲ·з”Ёе…үдјҸзі»з»ҹиЈ…жңәйҮҸжҢҒз»ӯжҸҗй«ҳгҖҒйј“еҠұе…үдјҸй…ҚеӮЁж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁиЎҢпјҢд»ҘеҸҠ欧зҫҺеұ…ж°‘з”Ёз”өд»·ж јзҡ„дёҠж¶ЁгҖҒеі°и°·з”өд»·е·®ејӮеҠ еӨ§гҖҒе…үдјҸеӮЁиғҪзі»з»ҹеәҰз”өжҲҗжң¬жҢҒз»ӯдёӢйҷҚгҖҒжө·еӨ–з”өеҠӣдҫӣеә”зЁіе®ҡжҖ§иҫғејұзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢиҝ‘еҮ е№ҙе…ЁзҗғжҲ·з”ЁеӮЁиғҪиЈ…жңә规模е®һзҺ°дәҶеҝ«йҖҹеўһй•ҝгҖӮжҢүз…§жҲ·з”ЁеӮЁиғҪиЈ…жңәеҠҹзҺҮжқҘзңӢпјҢ2022е№ҙе…ЁзҗғжҲ·з”ЁеӮЁиғҪж–°еўһиЈ…жңәйҮҸзәҰ7.1GWгҖӮжҲ‘еӣҪзҺ°йҳ¶ж®өеӮЁиғҪж”ҝзӯ–жӣҙеӨҡең°еҗ‘еӨ§еһӢеӮЁиғҪеҖҫж–ңпјҢеӣ жӯӨеӣҪеҶ…з”ЁжҲ·дҫ§еӮЁиғҪиЈ…жңә规模иҫғе°ҸпјҢдёӯеӣҪжҲ·з”ЁеӮЁиғҪдә§дёҡжҳҜе…ёеһӢзҡ„еӨ–еҗ‘еһӢдә§дёҡгҖӮдёӯеӣҪдјҒдёҡдҫқжүҳдҫӣеә”й“ҫгҖҒ规模жҲҗжң¬д»ҘеҸҠдә§е“ҒжҖ»дҪ“жҖ§д»·жҜ”зӯүж–№йқўзҡ„дјҳеҠҝеҚ жҚ®е…ЁзҗғжҲ·з”ЁеӮЁиғҪз”өжұ гҖҒйҖҶеҸҳеҷЁзӯүж ёеҝғйғЁд»¶еҸҠжҲ·з”ЁеӮЁиғҪйӣҶжҲҗзі»з»ҹзҡ„дё»иҰҒеёӮеңәд»ҪйўқпјҢеҜ№жө·еӨ–еёӮеңәеҮәиҙ§и§„жЁЎдёҚж–ӯеўһй•ҝгҖӮ

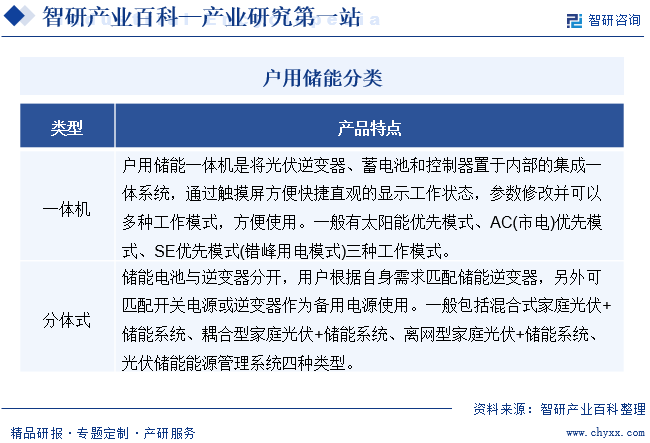

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҲ·з”ЁеӮЁиғҪжҳҜжҢҮз”ЁдәҺ家еәӯзҡ„еӮЁиғҪзі»з»ҹгҖӮжҲ·з”ЁеӮЁиғҪзі»з»ҹе…·жңүеҠҹзҺҮи°ғиҠӮе’ҢиғҪйҮҸеӯҳеӮЁзҡ„еҠҹиғҪпјҢиғҪеӨҹжҸҗеҚҮжҲ·з”Ёе…үдјҸзҡ„зҒөжҙ»жҖ§гҖҒз»ҸжөҺжҖ§е’Ңе®үе…ЁжҖ§пјҢиө·еҲ°йҷҚдҪҺ家еәӯз”Ёз”өжҲҗжң¬пјҢеҗҢж—¶жҸҗй«ҳеұ…ж°‘з”Ёз”өзЁіе®ҡжҖ§зҡ„дҪңз”ЁгҖӮйҡҸзқҖжҲ·з”Ёе…үдјҸзҡ„жҢҒз»ӯе»әи®ҫпјҢжҲ·з”ЁеӮЁиғҪеёӮеңәйҖҗжёҗжү“ејҖгҖӮжҲ·з”ЁеӮЁиғҪзі»з»ҹйҖҡеёёз”ұеӮЁиғҪйҖҶеҸҳеҷЁгҖҒеӮЁиғҪз”өжұ д»ҘеҸҠе…¶д»–з”өж°”и®ҫеӨҮдёүйғЁеҲҶз»„жҲҗгҖӮе…¶дёӯеӮЁиғҪз”өжұ иө·еҲ°е®һзҺ°иғҪйҮҸеӯҳеӮЁзҡ„дҪңз”ЁпјҢеӮЁиғҪйҖҶеҸҳеҷЁдёәжҺ§еҲ¶дёӯеҝғгҖӮжҲ·з”ЁеӮЁиғҪдә§е“ҒеҸҜд»ҘеҲҶдёәдёҖдҪ“жңәе’ҢеҲҶдҪ“ејҸдёӨз§Қзұ»еһӢгҖӮдёҖдҪ“жңәжҳҜжҢҮе°ҶеӮЁиғҪйҖҶеҸҳеҷЁгҖҒеӮЁиғҪз”өжұ е’ҢжҺ§еҲ¶еҷЁзҪ®дәҺеҶ…йғЁзҡ„йӣҶжҲҗдёҖдҪ“зі»з»ҹгҖӮеҲҶдҪ“ејҸжҳҜжҢҮеӮЁиғҪз”өжұ дёҺеӮЁиғҪйҖҶеҸҳеҷЁеҲҶејҖпјҢз”ЁжҲ·ж №жҚ®иҮӘиә«йңҖжұӮжҗӯй…Қе®үиЈ…гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

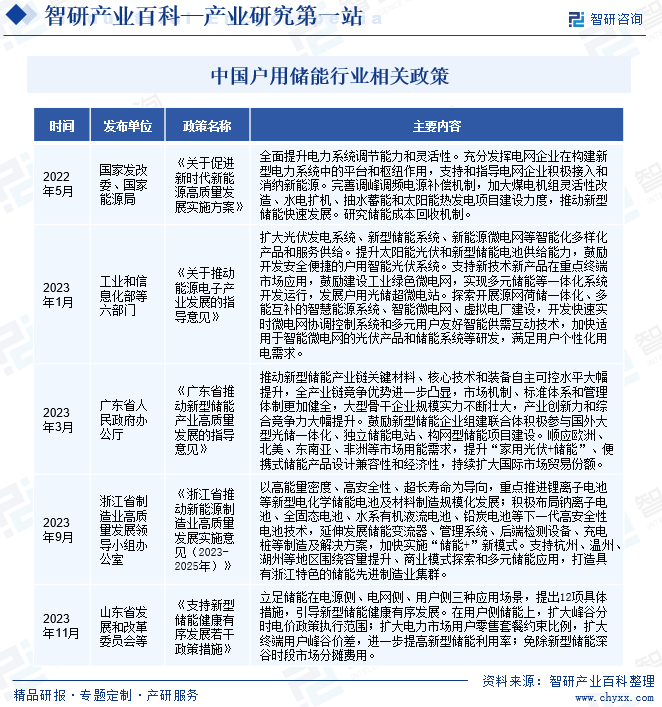

жҲ·з”ЁеӮЁиғҪиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬еӣҪ家иғҪжәҗеұҖгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒ科еӯҰжҠҖжңҜйғЁд»ҘеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүгҖӮеӣҪ家иғҪжәҗеұҖдё»иҰҒиҙҹиҙЈиө·иҚүиғҪжәҗеҸ‘еұ•е’Ңжңүе…ізӣ‘зқЈз®ЎзҗҶзҡ„жі•еҫӢ法规йҖҒе®ЎзЁҝе’Ңи§„з« пјҢжӢҹ订并组з»Үе®һж–ҪиғҪжәҗеҸ‘еұ•жҲҳз•ҘгҖҒ规еҲ’е’Ңж”ҝзӯ–пјҢжҺЁиҝӣиғҪжәҗдҪ“еҲ¶ж”№йқ©пјҢжӢҹи®ўжңүе…іж”№йқ©ж–№жЎҲпјҢеҚҸи°ғиғҪжәҗеҸ‘еұ•е’Ңж”№йқ©дёӯзҡ„йҮҚеӨ§й—®йўҳпјӣеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢи°ғиҠӮз»ҸжөҺиҝҗиЎҢпјҢеҚҸи°ғи§ЈеҶіз»ҸжөҺиҝҗиЎҢдёӯзҡ„йҮҚеӨ§й—®йўҳзӯүпјӣ科еӯҰжҠҖжңҜйғЁдё»иҰҒиҒҢиғҪеҢ…жӢ¬жӢҹи®ўеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙж–№й’Ҳд»ҘеҸҠ科жҠҖеҸ‘еұ•гҖҒеј•иҝӣеӣҪеӨ–жҷәеҠӣ规еҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–ҪгҖҒз»ҹзӯ№жҺЁиҝӣеӣҪ家еҲӣж–°дҪ“зі»е»әи®ҫе’Ң科жҠҖдҪ“еҲ¶ж”№йқ©зӯүпјӣе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣиЎҢж”ҝдё»з®ЎйғЁй—Ёдё»иҰҒйҖҡиҝҮеҜ№еӮЁиғҪиЎҢдёҡеҲ¶и®ўиЎҢдёҡж”ҝзӯ–гҖҒжҳҺзЎ®й•ҝжңҹеҸ‘еұ•и§„еҲ’гҖҒжҸҗеҮәеҸ‘еұ•жҲҳз•Ҙзӯүж–№ејҸиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶгҖӮ

жҲ·з”ЁеӮЁиғҪиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢз»„з»Үдё»иҰҒдёәдёӯеӣҪеҸҜеҶҚз”ҹиғҪжәҗеӯҰдјҡгҖӮеӯҰдјҡзҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬ејҖеұ•еҗ„зұ»дёҡеҠЎеҹ№и®ӯгҖҒз»„з»ҮеӯҰдјҡжҲҗе‘ҳжҠҖжңҜдәӨжөҒгҖҒдёҫеҠһдә§е“Ғдјҡеұ•зӯүгҖӮиЎҢдёҡеҶ…еҗ„дјҒдёҡзҡ„дёҡеҠЎз®ЎзҗҶе’Ңз”ҹдә§з»ҸиҗҘе®Ңе…ЁеҹәдәҺеёӮеңәеҢ–ж–№ејҸиҝӣиЎҢгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еӮЁиғҪдә§дёҡеёӮеңәеҚҒеҲҶе№ҝйҳ”гҖҒеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢеҜ№дәҺжҺЁеҠЁжҲ‘еӣҪз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢжңүзқҖеҚҒеҲҶйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮдёәжҠўеҚ ж–°еһӢеӮЁиғҪдә§дёҡеҲ¶й«ҳзӮ№е’Ңдә§дёҡеҸ‘еұ•еүҚжІҝпјҢеӣҪ家е’Ңең°ж–№ж”ҝеәңеӨҡж¬ЎеҸ‘ж–ҮжҺЁеҠЁжҲ‘еӣҪжҲ·з”ЁеӮЁиғҪдә§дёҡеҸ‘еұ•гҖӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—ЁеҚ°еҸ‘гҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢеҜ№дәҺжҲ·з”ЁеӮЁиғҪдә§дёҡеҸ‘еұ•пјҢжҸҗеҮәвҖңжү©еӨ§е…үдјҸеҸ‘з”өзі»з»ҹгҖҒж–°еһӢеӮЁиғҪзі»з»ҹгҖҒж–°иғҪжәҗеҫ®з”өзҪ‘зӯүжҷәиғҪеҢ–еӨҡж ·еҢ–дә§е“Ғе’ҢжңҚеҠЎдҫӣз»ҷпјӣйј“еҠұејҖеҸ‘е®үе…ЁдҫҝжҚ·зҡ„жҲ·з”ЁжҷәиғҪе…үдјҸзі»з»ҹпјӣйј“еҠұеҸ‘еұ•жҲ·з”Ёе…үеӮЁи¶…еҫ®з”өз«ҷвҖқзӯүж„Ҹи§ҒгҖӮ2023е№ҙ3жңҲеҸ‘еёғзҡ„гҖҠе№ҝдёңзңҒжҺЁеҠЁж–°еһӢеӮЁиғҪдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәвҖңйЎәеә”欧жҙІгҖҒеҢ—зҫҺгҖҒдёңеҚ—дәҡгҖҒйқһжҙІзӯүеёӮеңәз”ЁиғҪйңҖжұӮпјҢжҸҗеҚҮ家用е…үдјҸ+еӮЁиғҪгҖҒдҫҝжҗәејҸеӮЁиғҪдә§е“Ғи®ҫи®Ўе…је®№жҖ§е’Ңз»ҸжөҺжҖ§пјҢжҢҒз»ӯжү©еӨ§еӣҪйҷ…еёӮеңәиҙёжҳ“д»ҪйўқвҖқгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒи®ӨиҜҒеЈҒеһ’

еҜ№дәҺжҲ·з”ЁеӮЁиғҪдјҒдёҡиҖҢиЁҖпјҢеңЁдёҚеҗҢеӣҪ家й”Җе”®йҖҡеёёйңҖиҰҒе…Ҳз»ҸиҝҮеҪ“ең°зҡ„дә§е“Ғи®ӨиҜҒпјҢж¶үеҸҠеӨ§йҮҸдёҘж јзҡ„е®үе…Ёж ҮеҮҶе’ҢеӨҚжқӮзҡ„и®ӨиҜҒзЁӢеәҸпјҢеҜ№иҝӣе…ҘиҖ…жҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮйғЁеҲҶеӣҪ家е’Ңең°еҢәе®ҢжҲҗи®ӨиҜҒйңҖиҰҒеҚҠе№ҙиҮідёҖе№ҙд»ҘдёҠзҡ„ж—¶й—ҙпјҢйҷҗеҲ¶дәҶж–°иҝӣе…ҘиҖ…иҝӣе…ҘеёӮеңәзҡ„йҖҹеәҰгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

BMSжҳҜжҺ§еҲ¶гҖҒз®ЎзҗҶеӮЁиғҪз”өжұ еҗ„йЎ№еҠҹиғҪ并дҝқжҠӨз”өжұ зҡ„ж ёеҝғйғЁд»¶пјҢжҳҜжҲ·з”ЁеӮЁиғҪзі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗзҺҜиҠӮпјҢBMSзҡ„жҠҖжңҜж°ҙе№ізӣҙжҺҘеҶіе®ҡдәҶз”өиҠҜзҡ„дҪҝз”Ёж•ҲзҺҮе’ҢеҜҝе‘ҪгҖӮйғЁеҲҶз”өиҠҜеҸӮж•°ж— жі•йҖҡиҝҮзӣҙжҺҘи§ӮжөӢеҸ–еҫ—пјҢиҖҢжҳҜйңҖиҰҒз§ҜзҙҜеӨ§йҮҸзҡ„з”өиҠҜдҪҝз”Ёж•°жҚ®пјҢйҖҡиҝҮж”ҫз”өз”өеҺӢгҖҒз”өжөҒгҖҒж—¶й—ҙгҖҒеҫӘзҺҜж¬Ўж•°зӯүжҢҮж ҮдјҳеҢ–з®—жі•д»ҺиҖҢжЁЎжӢҹз”өжұ е……ж”ҫз”өжғ…еҶөгҖӮе®һзҺ°й«ҳзІҫеәҰжөӢйҮҸйңҖиҰҒеӨ§йҮҸж•°жҚ®з§ҜзҙҜд»ҘеҸҠй•ҝж—¶й—ҙзҡ„з®—жі•и°ғиҜ•пјҢе№¶ж №жҚ®з”өиҠҜзҡ„дҪҝз”ЁеҜҝе‘ҪеҜ№еҗ„йЎ№еҸӮж•°иҝӣиЎҢеҫ®и°ғпјҢжүҚиғҪжһ„е»әе®Ңе–„зҡ„BMSзӯ–з•ҘпјҢ继иҖҢдёәSOCгҖҒSOHгҖҒSOPдј°з®—жҸҗдҫӣдҝқйҡң并еҪўжҲҗзЁіе®ҡй«ҳж•Ҳзҡ„еӮЁиғҪзі»з»ҹгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢзӘҒз ҙж ёеҝғжҠҖжңҜдёҚд»…йңҖиҰҒиҫғеӨ§зҡ„иө„жң¬жҠ•е…ҘпјҢиҝҳйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙз§ҜзҙҜгҖӮеӣ жӯӨBMSжҠҖжңҜжҲҗдёәеҲ¶зәҰж–°иҝӣе…ҘиҖ…иҝӣе…ҘжҲ·з”ЁеӮЁиғҪиЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

3гҖҒдә§е“Ғе“ҒзүҢеЈҒеһ’

жҲ·з”ЁеӮЁиғҪдә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§жҳҜж¶Ҳиҙ№иҖ…йҖүжӢ©дә§е“Ғж—¶зҡ„йҮҚиҰҒиҖғиҷ‘еӣ зҙ пјҢжӯӨеӨ–пјҢеӮЁиғҪдә§е“Ғд»·ж јзӣёеҜ№иҫғй«ҳдё”иҙЁдҝқжңҹиҫғй•ҝпјҢеӣ жӯӨж¶Ҳиҙ№иҖ…йҖүжӢ©жҲ·з”ЁеӮЁиғҪдә§е“Ғж—¶еҫҖеҫҖиҫғдёәеҖҫеҗ‘е“ҒзүҢи®ӨеҸҜеәҰиҫғй«ҳзҡ„дјҒдёҡжүҖз”ҹдә§зҡ„дә§е“ҒгҖӮиҖҢдә§е“Ғе“ҒзүҢзҡ„е»әи®ҫйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜе’ҢжҢҒз»ӯзҡ„з»ҙжҠӨпјҢе°Өе…¶еңЁеҫ·еӣҪзӯүжіЁйҮҚдә§е“ҒиҙЁйҮҸгҖҒе“ҒзүҢеҝ иҜҡеәҰиҫғй«ҳзҡ„еёӮеңәпјҢж–°иҝӣе…ҘиҖ…зҹӯж—¶й—ҙеҶ…еҫҲйҡҫеҝ«йҖҹеҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

4гҖҒдәәжүҚеЈҒеһ’

жҲ·з”ЁеӮЁиғҪиЎҢдёҡзҡ„еёӮеңәеҸӮдёҺиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣзү©еҠӣиө„жәҗпјҢйҖҗжӯҘе»әз«Ӣиө·з”ұдә§е“Ғз ”еҸ‘гҖҒжё йҒ“жӢ“еұ•гҖҒе“ҒзүҢзӯ–еҲ’гҖҒеёӮеңәиҗҘй”Җе’Ңдҫӣеә”й“ҫз®ЎзҗҶзӯүеҗ„йўҶеҹҹдјҳз§ҖдәәжүҚз»„жҲҗзҡ„з®ЎзҗҶеӣўйҳҹпјҢеҗҢж—¶дјҒдёҡиҝҳйңҖиҰҒжҲҗзҶҹдё”е®Ңе–„зҡ„дәәжүҚеҹ№и®ӯе’ҢйҖүжӢ”жңәеҲ¶пјҢд»Ҙж»Ўи¶ідјҒдёҡеҸ‘еұ•иҝҮзЁӢдёӯеҜ№дәәеҠӣиө„жәҗзҡ„йңҖжұӮпјҢд»ҘдёҠжһ„жҲҗдәҶиҝӣе…ҘеӮЁиғҪиЎҢдёҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ·з”ЁеӮЁиғҪзі»з»ҹдё»иҰҒеҢ…жӢ¬з”өжұ жЁЎз»„гҖҒйҖҶеҸҳеҷЁгҖҒEMSгҖҒBMSзӯүеӨҡдёӘйғЁд»¶гҖӮеҹәдәҺжҲ·з”ЁеӮЁиғҪзі»з»ҹзҡ„жһ„жҲҗпјҢжҲ·з”ЁеӮЁиғҪдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еӮЁиғҪз”өжұ гҖҒйҖҶеҸҳеҷЁгҖҒBMSгҖҒEMSе’Ңе…¶д»–й…Қ件пјӣдә§дёҡй“ҫдёӯжёёдёәжҲ·з”ЁеӮЁиғҪзі»з»ҹйӣҶжҲҗе•Ҷпјӣдә§дёҡй“ҫдёӢжёёеҲҷеҢ…жӢ¬еӮЁиғҪзі»з»ҹй”Җе”®жё йҒ“пјҲе®үиЈ…е•ҶгҖҒз»Ҹй”Җе•Ҷзӯүпјүд»ҘеҸҠз»Ҳз«Ҝ家еәӯж¶Ҳиҙ№иҖ…гҖӮ

йӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮеӮЁиғҪз”өжұ е’ҢеӮЁиғҪйҖҶеҸҳеҷЁжҳҜе…ій”®йӣ¶йғЁд»¶гҖӮйғЁеҲҶеӮЁиғҪз”өжұ жҲ–йҖҶеҸҳеҷЁеҺӮе•ҶеҗҢж—¶ејҖеҸ‘жҲ·з”ЁеӮЁиғҪдёҖдҪ“жңәзӯүдә§е“ҒпјҢжүҝжӢ…еӮЁиғҪзі»з»ҹйӣҶжҲҗе•Ҷи§’иүІпјҢиҝҷзұ»дјҒдёҡд»ЈиЎЁжңүйҳіе…үз”өжәҗгҖҒеӣәеҫ·еЁҒгҖҒжҜ”дәҡиҝӘгҖӮ

зі»з»ҹйӣҶжҲҗе•ҶгҖӮжҲ·з”ЁеӮЁиғҪзі»з»ҹйӣҶжҲҗе•Ҷеҗ‘дёҠжёёйҮҮиҙӯйӣ¶йғЁд»¶еҒҡзі»з»ҹйӣҶжҲҗпјҢдҫқйқ зҺ°жңүжё йҒ“иө„жәҗдёҺзӣ®ж ҮеёӮеңәзҡ„з»Ҹй”Җе•ҶгҖҒе®үиЈ…е•ҶеҗҲдҪңгҖӮзӣ®еүҚжҲ·з”ЁеӮЁиғҪеёӮеңәдёҠзҡ„йғЁеҲҶзі»з»ҹйӣҶжҲҗе•Ҷе…·жңүж ёеҝғйӣ¶йғЁд»¶иҮӘеҲ¶иғҪеҠӣпјҢ并еӨ–йҮҮе…¶д»–йӣ¶йғЁд»¶иҝӣиЎҢзі»з»ҹйӣҶжҲҗпјҢз»„еҗҲй”Җе”®з»ҷдёӢжёёе®үиЈ…е•ҶгҖӮ

е®үиЈ…е•ҶгҖӮе®үиЈ…е•ҶдёҺзі»з»ҹйӣҶжҲҗе•ҶеҜ№жҺҘпјҢйҖҡиҝҮйқўеҗ‘з»Ҳз«Ҝ家еәӯж¶Ҳиҙ№иҖ…й”Җ售并е®үиЈ…дә§е“ҒпјҢиөҡеҸ–й”Җе”®дёҺе®үиЈ…иҙ№жҸҗжҲҗгҖӮзӣ®еүҚжҲ·з”ЁеӮЁиғҪзі»з»ҹйңҖжұӮеёӮеңәдё»иҰҒеңЁж¬§жҙІгҖҒзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒжҫіеӨ§еҲ©дәҡзӯүеӣҪ家пјҢеӣҪеҶ…еёӮеңәеҫҲе°ҸгҖӮеӣ жӯӨпјҢжҲ‘еӣҪзҡ„жҲ·з”ЁеӮЁиғҪзі»з»ҹйӣҶжҲҗе•ҶдёҚж¶үи¶іе®үиЈ…дёҡеҠЎпјҢдё»иҰҒйҖҡиҝҮеҲҶй”ҖжЁЎејҸејҖеұ•дёҡеҠЎгҖӮ

дёҠжө·жҙҫиғҪиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һй№ҸиҫүиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣәеҫ·еЁҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й”ҰжөӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·дёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·жҙҫиғҪиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һй№ҸиҫүиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣәеҫ·еЁҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й”ҰжөӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўеҫ·дёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёҠжө·жҙҫиғҪиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

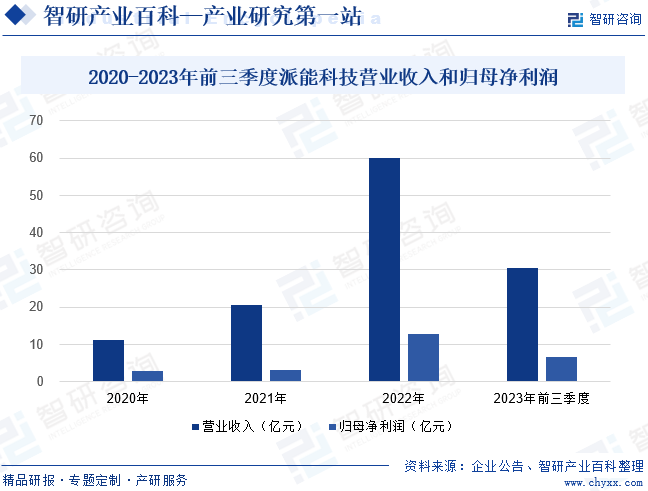

дёҠжө·жҙҫиғҪиғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё“жіЁй”Ӯз”өжұ еӮЁиғҪдә§е“ҒејҖеҸ‘е’Ңеә”з”ЁпјҢжҸҗдҫӣйўҶе…Ҳзҡ„й”Ӯз”өжұ еӮЁиғҪзі»з»ҹз»јеҗҲи§ЈеҶіж–№жЎҲгҖӮе…¬еҸёеһӮзӣҙж•ҙеҗҲеӮЁиғҪй”Ӯз”өжұ з ”еҸ‘з”ҹдә§гҖҒBMSз ”еҸ‘гҖҒзі»з»ҹйӣҶжҲҗдёүеӨ§ж ёеҝғзҺҜиҠӮпјҢд»Ҙй«ҳжҖ§иғҪеӮЁиғҪй”Ӯз”өжұ е’Ңе…ҲиҝӣBMSжҠҖжңҜдёәж ёеҝғпјҢд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢдёәз”ЁжҲ·жҸҗдҫӣе…ҲиҝӣеӮЁиғҪдә§е“ҒгҖӮе…¬еҸёзҡ„еӮЁиғҪдә§е“ҒеҸҜе№ҝжіӣеә”з”ЁдәҺз”өеҠӣзі»з»ҹзҡ„еҸ‘гҖҒиҫ“гҖҒй…ҚгҖҒз”ЁзӯүзҺҜиҠӮд»ҘеҸҠйҖҡдҝЎеҹәз«ҷгҖҒиҪҰиҪҪеӮЁиғҪгҖҒ移еҠЁеӮЁиғҪзӯүеңәжҷҜгҖӮеҸ—дёӢжёёдјҒдёҡеҺ»еә“еӯҳеҸҠжҲ·еӮЁеёӮеңәйңҖжұӮйҳ¶ж®өжҖ§ж”ҫзј“еҪұе“ҚпјҢ2023е№ҙеүҚдёүеӯЈеәҰжҙҫиғҪ科жҠҖиҗҘ收дёә30.49дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘14.55%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә6.55дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.55%гҖӮ

пјҲ2пјүжІғеӨӘиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

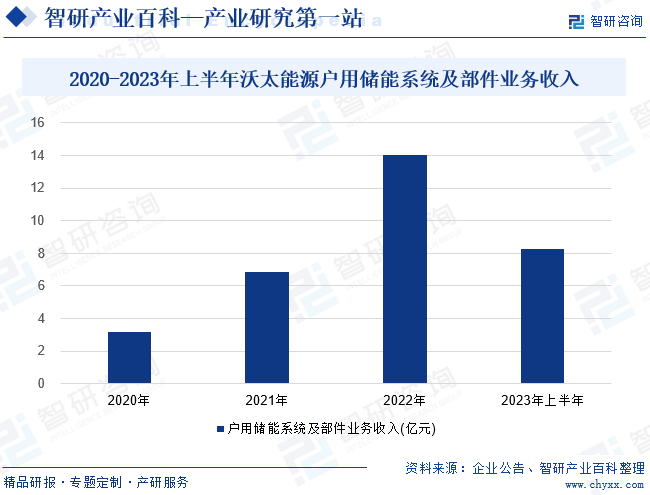

жІғеӨӘиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家жӢҘжңүеӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡи®ӨиҜҒзҡ„еӣҪйҷ…еһӢй«ҳ科жҠҖдјҒдёҡпјҢж ёеҝғеӣўйҳҹз”ұз”өеҠӣжҠҖжңҜз ”еҸ‘гҖҒеӮЁиғҪи®ҫеӨҮеҲ¶йҖ гҖҒITж•°жҚ®жңҚеҠЎеҸҠж–°иғҪжәҗйЎ№зӣ®ејҖеҸ‘зӯүйўҶеҹҹеӨҚеҗҲеһӢжҠҖжңҜдәәжүҚз»„жҲҗгҖӮе…¬еҸёиҮҙеҠӣдәҺдёә家еәӯгҖҒе·Ҙе•ҶдёҡдјҒдёҡгҖҒз”өзҪ‘гҖҒз”өеҠӣе…¬еҸёжҸҗдҫӣе…Ҳиҝӣзҡ„еҲҶеёғејҸиғҪжәҗгҖҒеӮЁиғҪдә§е“ҒеҸҠжҷәж…§иғҪжәҗз®ЎзҗҶж–№жЎҲпјҢеё®еҠ©з”ЁжҲ·з®ЎзҗҶиҮӘе·ұзҡ„ж–°иғҪжәҗеҸ‘з”өгҖҒеӮЁз”өе’Ңз”Ёз”өпјҢд»ҺиҖҢиҫҫеҲ°йҷҚдҪҺз”Ёз”өиғҪиҖ—гҖҒеҮҸе°‘з”Ёз”өжҲҗжң¬д»ҘеҸҠжҸҗеҚҮз”Ёз”өе®үе…Ёзӯүзӣ®зҡ„гҖӮе…¬еҸёеңЁе…ЁзҗғиҢғеӣҙеҶ…и®ҫз«Ӣ30+еҲҶеӯҗе…¬еҸёпјҢйҒҚеёғдёӯеӣҪгҖҒеҫ·еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒж„ҸеӨ§еҲ©гҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒзҫҺеӣҪзӯүеӣҪ家пјҢ并еңЁе…Ёзҗғ90еӨҡдёӘеӣҪ家е’Ңең°еҢәе®үиЈ…и¶…иҝҮ100000еҘ—еӮЁиғҪзі»з»ҹгҖӮ2023е№ҙдёҠеҚҠе№ҙжІғеӨӘиғҪжәҗжҲ·з”ЁеӮЁиғҪзі»з»ҹеҸҠйғЁд»¶дёҡеҠЎж”¶е…Ҙдёә8.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.07%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖе…ЁзҗғжҲ·з”Ёе…үдјҸзі»з»ҹиЈ…жңәйҮҸжҢҒз»ӯжҸҗй«ҳгҖҒйј“еҠұе…үдјҸй…ҚеӮЁж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁиЎҢпјҢд»ҘеҸҠ欧зҫҺеұ…ж°‘з”Ёз”өд»·ж јзҡ„дёҠж¶ЁгҖҒеі°и°·з”өд»·е·®ејӮеҠ еӨ§гҖҒе…үдјҸеӮЁиғҪзі»з»ҹеәҰз”өжҲҗжң¬жҢҒз»ӯдёӢйҷҚгҖҒжө·еӨ–з”өеҠӣдҫӣеә”зЁіе®ҡжҖ§иҫғејұзӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢиҝ‘еҮ е№ҙе…ЁзҗғжҲ·з”ЁеӮЁиғҪиЈ…жңә规模е®һзҺ°дәҶеҝ«йҖҹеўһй•ҝгҖӮжҢүз…§жҲ·з”ЁеӮЁиғҪиЈ…жңәеҠҹзҺҮжқҘзңӢпјҢ2022е№ҙе…ЁзҗғжҲ·з”ЁеӮЁиғҪж–°еўһиЈ…жңәйҮҸзәҰ7.1GWпјӣжҢүз…§жҲ·з”ЁеӮЁиғҪз”өжұ е®№йҮҸжқҘзңӢпјҢжҲ·з”ЁеӮЁиғҪж–°еўһиЈ…жңәйҮҸдёә15.6GWhгҖӮжҲ‘еӣҪзҺ°йҳ¶ж®өеӮЁиғҪж”ҝзӯ–жӣҙеӨҡең°еҗ‘еӨ§еһӢеӮЁиғҪеҖҫж–ңпјҢеӣ жӯӨеӣҪеҶ…з”ЁжҲ·дҫ§еӮЁиғҪиЈ…жңә规模иҫғе°ҸпјҢдёӯеӣҪжҲ·з”ЁеӮЁиғҪдә§дёҡжҳҜе…ёеһӢзҡ„еӨ–еҗ‘еһӢдә§дёҡгҖӮдёӯеӣҪдјҒдёҡдҫқжүҳдҫӣеә”й“ҫгҖҒ规模жҲҗжң¬д»ҘеҸҠдә§е“ҒжҖ»дҪ“жҖ§д»·жҜ”зӯүж–№йқўзҡ„дјҳеҠҝеҚ жҚ®е…ЁзҗғжҲ·з”ЁеӮЁиғҪз”өжұ гҖҒйҖҶеҸҳеҷЁзӯүж ёеҝғйғЁд»¶еҸҠжҲ·з”ЁеӮЁиғҪйӣҶжҲҗзі»з»ҹзҡ„дё»иҰҒеёӮеңәд»ҪйўқпјҢеҜ№жө·еӨ–еёӮеңәеҮәиҙ§и§„жЁЎдёҚж–ӯеўһй•ҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзҺҜеўғдҝқжҠӨй—®йўҳе’ҢиғҪжәҗзҹӯзјәй—®йўҳй©ұеҠЁеӮЁиғҪжҠҖжңҜеҸ‘еұ•

2021е№ҙ3жңҲе…ЁеӣҪдёӨдјҡпјҢвҖңзўіиҫҫеі°вҖқе’ҢвҖңзўідёӯе’ҢвҖқиў«йҰ–ж¬ЎеҶҷе…ҘжҲ‘еӣҪж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӮеҪ“еүҚпјҢеңЁвҖңеҸҢзўівҖқзӣ®ж ҮиҰҒжұӮдёӢпјҢжҲ‘еӣҪе·ІжҳҺзЎ®дәҶжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹзҡ„жҲҳз•Ҙж–№й’ҲпјҢзЎ®з«ӢдәҶд»ҘзҺ°д»ЈиғҪжәҗдҪ“зі»дёәдёӯеҝғзҡ„й•ҝжңҹеҸ‘еұ•йҒ“и·ҜгҖӮеӮЁиғҪдҪңдёәи§ЈеҶіж–°иғҪжәҗеҸ‘з”өй—ҙжӯҮжҖ§е’ҢдёҚзЁіе®ҡжҖ§зҡ„е…ій”®жҠҖжңҜпјҢжҳҜвҖңеҸҢзўівҖқжҲҳз•ҘеҸ‘еұ•иҝӣзЁӢдёӯдёҚеҸҜжҲ–зјәзҡ„е…ій”®иҰҒзҙ пјҢд№ҹе·ІдёҠеҚҮеҲ°дәҶеӣҪ家жҲҳз•ҘеұӮйқўгҖӮ

дјҙйҡҸзқҖйҡҸжңәжҖ§гҖҒжіўеҠЁжҖ§зҡ„еҸҜеҶҚз”ҹиғҪжәҗеӨ§и§„模并зҪ‘д»ҘеҸҠз”өеҠЁжұҪиҪҰгҖҒеҲҶеёғејҸз”өжәҗзӯүдәӨдә’ејҸи®ҫеӨҮеӨ§йҮҸжҺҘе…ҘпјҢз”өеҠӣзі»з»ҹе°Ҷе‘ҲзҺ°й«ҳжҜ”дҫӢеҸҜеҶҚз”ҹиғҪжәҗгҖҒй«ҳжҜ”дҫӢз”өеҠӣз”өеӯҗеҢ–зҡ„вҖңеҸҢй«ҳвҖқзү№зӮ№пјҢз”өеҠӣзі»з»ҹеңЁдҫӣйңҖе№іиЎЎгҖҒзі»з»ҹи°ғиҠӮгҖҒй…ҚзҪ‘иҝҗиЎҢгҖҒжҺ§еҲ¶дҝқжҠӨзӯүж–№йқўйғҪе°ҶеҸ‘з”ҹжҳҫи‘—еҸҳеҢ–пјҢйқўдёҙдёҖзі»еҲ—ж–°зҡ„жҢ‘жҲҳгҖӮдёәдәҶе®һзҺ°д»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹзҡ„иҙҹиҚ·е№іиЎЎпјҢеӮЁиғҪе°ҶеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮ

пјҲ2пјүжө·еӨ–еёӮеңәжҲ·з”ЁеӮЁиғҪйңҖжұӮз©әй—ҙеӨ§

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪйҷ…иғҪжәҗдҫӣеә”зҙ§еј й—®йўҳзӘҒжҳҫпјҢеӣҪеӨ–еұ…ж°‘з”Ёз”өд»·ж јжҢҒз»ӯдёҠж¶ЁгҖӮ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家еҗ„зұ»е®¶з”Ёз”өеҷЁжҷ®еҸҠзҺҮй«ҳпјҢдәәеқҮз”Ёз”өйҮҸеӨ§пјҢдҪҝеҫ—еҪ“ең°еұ…ж°‘йқўдёҙзқҖй«ҳжҳӮзҡ„з”өиҙ№ж”ҜеҮәеҺӢеҠӣгҖӮдёәеұ…ж°‘зј“и§Јй«ҳжҳӮз”Ёз”өжҲҗжң¬пјҢеӣ жӯӨ欧зҫҺзӯүеӣҪ家зҡ„ж¶Ҳиҙ№иҖ…еӯҳеңЁе®үиЈ…иҮӘеҸ‘иҮӘз”Ёзҡ„еҸҜеҶҚз”ҹиғҪжәҗе’Ңй…ҚеҘ—еӮЁиғҪзі»з»ҹзҡ„йңҖжұӮгҖӮ

ж—Ҙжң¬гҖҒжҜ”еҲ©ж—¶гҖҒжҫіеӨ§еҲ©дәҡгҖҒеҘҘең°еҲ©гҖҒз‘һе…ёзӯүеӣҪ家еҜ№е®үиЈ…жҲ·з”ЁеӮЁиғҪзҡ„家еәӯз»ҷдәҲиө„йҮ‘иЎҘиҙҙпјҢеҰӮж—Ҙжң¬еҜ№иЈ…и®ҫз”өжұ еӮЁиғҪзҡ„家еәӯе’Ңе•ҶжҲ·жҸҗдҫӣ66%зҡ„иҙ№з”ЁиЎҘиҙҙпјӣзҫҺеӣҪгҖҒж„ҸеӨ§еҲ©зӯүеӣҪ家еҜ№жҲ·з”ЁеӮЁиғҪдә§е“Ғж¶Ҳиҙ№е®һиЎҢзӣёе…ізЁҺ收зҡ„еҮҸе…ҚпјҢеҰӮзҫҺеӣҪеҜ№дәҺй«ҳдәҺ5kWhзҡ„еӮЁиғҪзі»з»ҹз»ҷдәҲжңҖй«ҳ30%зҡ„зЁҺ收еҮҸе…ҚгҖӮйғЁеҲҶеҸ‘иҫҫеӣҪ家еҜ№дәҺжҲ·з”Ёе…үдјҸзҡ„иө„йҮ‘иЎҘиҙҙе’ҢзЁҺ收еҮҸе…ҚпјҢжҸҗй«ҳдәҶеұ…ж°‘еңЁжҲ·з”Ёе…үдјҸзі»з»ҹеҹәзЎҖдёҠй…ҚзҪ®еӮЁиғҪзі»з»ҹзҡ„еҠЁеҠӣпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶжҲ·з”ЁеӮЁиғҪйңҖжұӮеўһй•ҝгҖӮ

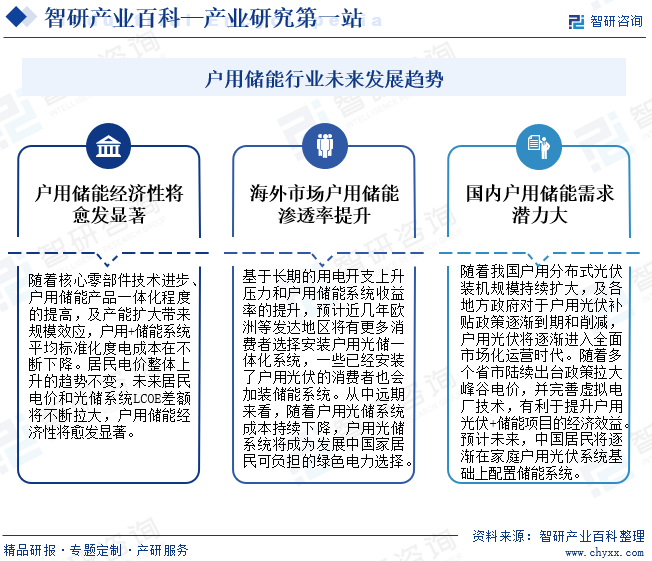

пјҲ3пјүжҲ·з”Ёе…үеӮЁз»ҸжөҺдјҳеҠҝжҳҺжҳҫ

еҸ—зӣҠдәҺе…үдјҸгҖҒеӮЁиғҪи®ҫеӨҮеҲ¶йҖ дёҡз”ҹдә§ж•ҲзҺҮзҡ„жҸҗеҚҮпјҢиҝ‘е№ҙжқҘе…үдјҸеӮЁиғҪзі»з»ҹжҲҗжң¬е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮ2021е№ҙеҫ·еӣҪе…үдјҸ+еӮЁиғҪи®ҫеӨҮзҡ„е№іеқҮеәҰз”өжҲҗжң¬(LCOE)дёә0.147欧е…ғ/kWhпјӣиҖҢеҗҢе№ҙ12жңҲеҫ·еӣҪеұ…ж°‘з”өд»·дёә0.323欧е…ғ/kWhпјҢжҲ·з”Ёе…үеӮЁз”өд»·жҳҜеӨ–иҙӯз”өд»·зҡ„дёҖеҚҠгҖӮжҲ·з”ЁеӮЁиғҪзі»з»ҹзҡ„дё»иҰҒдҪңз”ЁеңЁдәҺе®һзҺ°зҷҪеӨ©жҲ·з”Ёе…үдјҸеҸ‘з”өеңЁжҷҡдёҠзҡ„иҮӘз”ЁпјҢиғҪеӨҹжҸҗй«ҳ家еәӯз”өеҠӣиҮӘеҸ‘иҮӘз”Ёж°ҙе№іпјӣжӯӨеӨ–иҝҳиғҪеҲ©з”Ёеі°и°·з”өд»·е·®жҸҗеҚҮеӮЁиғҪеәҰз”ө收зӣҠпјҢеҗҢж—¶иҝҳеҸҜеҸӮдёҺз”өзҪ‘жңҚеҠЎиҺ·еҸ–收зӣҠгҖӮеҜ№дәҺеҫ·еӣҪзӯүй«ҳз”өд»·ең°еҢәзҡ„家еәӯиҖҢиЁҖпјҢе®үиЈ…дёҖеҘ—е…үдјҸ+еӮЁиғҪи®ҫеӨҮе®һзҺ°з”өеҠӣиҮӘеҸ‘иҮӘз”Ёжҳҫ然жҜ”й•ҝжңҹиҙӯд№°з”өеҠӣеҗҲз®—гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡз«һдәүжҝҖзғҲеҢ–

еӮЁиғҪиЎҢдёҡз»ҸиҝҮеҚҒдҪҷе№ҙзҡ„й«ҳйҖҹеҸ‘еұ•пјҢиЎҢдёҡеҶ…е·Із»ҸеңЁеӮЁиғҪз”өжұ зі»з»ҹгҖҒйҖҶеҸҳеҷЁзӯүдё»иҰҒиөӣйҒ“еҪўжҲҗдәҶдёҖжү№е…·жңүжҠҖжңҜгҖҒ规模гҖҒиө„йҮ‘дјҳеҠҝзҡ„йўҶе…ҲдјҒдёҡпјҢиҜҘзӯүдјҒдёҡеңЁиҮӘиә«иөӣйҒ“жҪңеҠӣйҖҗжӯҘеҮҸе°Ҹзҡ„еӨ§иғҢжҷҜдёӢпјҢе°ҶиҪ¬еҗ‘дёҠдёӢжёёеҗ„дёӘз»ҶеҲҶйўҶеҹҹиҝӣдёҖжӯҘејҖжӢ“еёӮеңәпјҢжҲ·з”ЁеӮЁиғҪиЎҢдёҡжңӘжқҘз«һдәүи¶ӢеҠҝе°ҶжӣҙдёәжҝҖзғҲгҖӮ

пјҲ2пјүеӣҪеҶ…жҲ·з”ЁеӮЁиғҪеёӮеңәе°ҡжңӘеҸ‘еұ•иө·жқҘпјҢдјҒдёҡиҗҘ收й«ҳеәҰдҫқиө–жө·еӨ–еёӮеңә

жҲ‘еӣҪеі°и°·з”өд»·е·®зӣёеҜ№дәҺеҸ‘иҫҫеӣҪ家е°ҸпјҢ并且еұ…ж°‘з”өд»·дҫҝе®ңпјҢз”өзҪ‘дҫӣз”өзЁіе®ҡжҖ§й«ҳпјҢжІЎжңүеҝ…йЎ»еҸ‘еұ•жҲ·з”ЁеӮЁиғҪзҡ„е®ўи§Ӯеӣ зҙ пјҢдҪҝеҫ—дёӯеӣҪеұ…ж°‘еҜ№жҲ·з”ЁеӮЁиғҪзҡ„йңҖжұӮдёҚи¶ігҖӮдёӯеӣҪжҲ·з”ЁеӮЁиғҪеҸӮдёҺеі°и°·еҘ—еҲ©гҖҒз”өзҪ‘иҫ…еҠ©жңҚеҠЎзҡ„жңәеҲ¶е°ҡжңӘжҲҗзҶҹгҖӮеӣҪ家еҜ№дәҺеӮЁиғҪиЎҢдёҡзҡ„ж”ҜжҢҒжӣҙеҒҸеҗ‘еӨ§еһӢеӮЁиғҪйЎ№зӣ®пјҢеҜ№жҲ·з”ЁеӮЁиғҪзҡ„ж”ҜжҢҒж”ҝзӯ–жңӘе®Ңе–„з»ҶеҢ–гҖӮеңЁзӣёе…іж ҮеҮҶеҲ¶е®ҡж–№йқўпјҢжңӘеҮәеҸ°дё“й—Ёзҡ„жҲ·з”ЁеӮЁиғҪе®үиЈ…ж–Ҫе·Ҙж ҮеҮҶпјҢжҲ·з”ЁеӮЁиғҪиЎҢдёҡж ҮеҮҶе»әи®ҫж–№йқўиҝҳжңүеҫҲеӨ§зҡ„е®Ңе–„з©әй—ҙгҖӮеӣҪеҶ…жҲ·з”ЁеӮЁиғҪеҸ‘еұ•йқўдёҙеӨҡйҮҚеӣ°йҡҫпјҢзӣ®еүҚеӣҪеҶ…еёӮеңәе°ҡжңӘеҸ‘еұ•иө·жқҘпјҢиҝҷе°ұдҪҝеҫ—жҲ‘еӣҪдјҒдёҡзҡ„жҲ·з”ЁеӮЁиғҪдёҡеҠЎж”¶е…Ҙй«ҳеәҰдҫқиө–жө·еӨ–еёӮеңәгҖӮ

пјҲ3пјүиҙёжҳ“йЈҺйҷ©

еҮәдәҺдҝқжҠӨжң¬еңҹдә§дёҡзҡ„зӣ®зҡ„пјҢдёҖдәӣеӣҪ家еҸҜиғҪдјҡйҮҮеҸ–еҸҚеҖҫй”ҖгҖҒеҸҚиЎҘиҙҙи°ғжҹҘгҖҒи°ғй«ҳе…ізЁҺзӯүжҺӘж–ҪйҷҗеҲ¶е…¶д»–еӣҪ家зҡ„еӮЁиғҪдә§е“Ғиҝӣе…Ҙжң¬еӣҪеёӮеңәгҖӮеҰӮзҫҺеӣҪеҸ‘еёғдәҶжҸҗжҢҜжң¬еңҹеӮЁиғҪдә§дёҡзҡ„жі•жЎҲпјӣ欧зӣҹе…¬еёғдәҶжң¬еңҹжё…жҙҒиғҪжәҗжҠҖжңҜзҡ„жі•жЎҲиҚүжЎҲпјҢи®ЎеҲ’еҲ°2030е№ҙе®һзҺ°40%жё…жҙҒиғҪжәҗжҠҖжңҜеңЁж¬§зӣҹеҲ¶йҖ гҖӮеҪ“еүҚеӣҪйҷ…иҙёжҳ“зҺҜеўғдёҚзЁіе®ҡжҖ§иҝӣдёҖжӯҘеҠ еү§пјҢжө·еӨ–е®ўжҲ·еҸҜиғҪдјҡеҮҸе°‘и®ўеҚ•гҖҒиҰҒжұӮдә§е“ҒйҷҚд»·жҲ–иҖ…еҠ з Ғеўһ收关зЁҺзӯүпјҢиӢҘеҮәзҺ°дёҠиҝ°жғ…еҶөпјҢеҲҷеӣҪеҶ…жҲ·з”ЁеӮЁиғҪдјҒдёҡзҡ„з»ҸиҗҘеҸҜиғҪдјҡеҸ—еҲ°дёҚеҲ©еҪұе“ҚгҖӮ

дёғгҖҒз«һдәүж јеұҖ

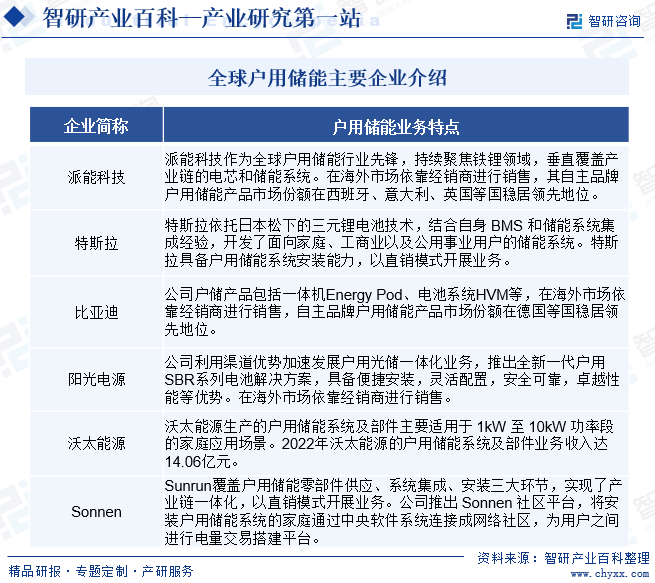

еҪ“еүҚе…ЁзҗғжҲ·з”ЁеӮЁиғҪйўҶеҹҹзҡ„еёӮеңәд»Ҫйўқйқ еүҚзҡ„дјҒдёҡжңүзү№ж–ҜжӢүгҖҒжҙҫиғҪ科жҠҖгҖҒжҜ”дәҡиҝӘгҖҒйҳіе…үз”өжәҗгҖҒжІғеӨӘиғҪжәҗзӯүдјҒдёҡгҖӮжҲ·з”ЁеӮЁиғҪеёӮеңәдёҠзҡ„дёӯеӣҪдјҒдёҡе…·жңүз”өжұ дә§дёҡй“ҫе®ҢеӨҮгҖҒдә§е“ҒжҖ§д»·жҜ”й«ҳзҡ„дјҳеҠҝпјҢдҪҶжҳҜиҝӣе…Ҙжө·еӨ–еёӮеңәйҖҡеёёйңҖиҰҒжё йҒ“еҗҲдҪңзӯүеҪўејҸгҖӮиҖҢжө·еӨ–дјҒдёҡеҰӮзү№ж–ҜжӢүгҖҒSonnenеёғеұҖжҲ·з”ЁеӮЁиғҪе®үиЈ…зҺҜиҠӮпјҢд»Ҙзӣҙй”ҖжЁЎејҸејҖеұ•дёҡеҠЎпјҢз”ұдәҺжҺҘиҝ‘з»Ҳз«ҜеёӮеңәпјҢе“ҒзүҢи®ӨзҹҘеәҰиҫғејәгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж ёеҝғйӣ¶йғЁд»¶жҠҖжңҜиҝӣжӯҘгҖҒжҲ·з”ЁеӮЁиғҪдә§е“ҒдёҖдҪ“еҢ–зЁӢеәҰзҡ„жҸҗй«ҳпјҢеҸҠдә§иғҪжү©еӨ§еёҰжқҘ规模ж•Ҳеә”пјҢжҲ·з”Ё+еӮЁиғҪзі»з»ҹе№іеқҮж ҮеҮҶеҢ–еәҰз”өжҲҗжң¬еңЁдёҚж–ӯдёӢйҷҚгҖӮеұ…ж°‘з”өд»·ж•ҙдҪ“дёҠеҚҮзҡ„и¶ӢеҠҝдёҚеҸҳпјҢжңӘжқҘеұ…ж°‘з”өд»·е’Ңе…үеӮЁзі»з»ҹLCOEе·®йўқе°ҶдёҚж–ӯжӢүеӨ§пјҢжҲ·з”ЁеӮЁиғҪз»ҸжөҺжҖ§е°Ҷж„ҲеҸ‘жҳҫи‘—гҖӮжңӘжқҘжө·еӨ–еёӮеңәжҲ·з”ЁеӮЁиғҪжё—йҖҸзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢ欧жҙІзӯүеҸ‘иҫҫең°еҢәе°ҶжңүжӣҙеӨҡж¶Ҳиҙ№иҖ…йҖүжӢ©е®үиЈ…жҲ·з”Ёе…үеӮЁдёҖдҪ“еҢ–зі»з»ҹпјҢдёҖдәӣе·Із»Ҹе®үиЈ…дәҶжҲ·з”Ёе…үдјҸзҡ„ж¶Ҳиҙ№иҖ…д№ҹдјҡеҠ иЈ…еӮЁиғҪзі»з»ҹгҖӮд»ҺдёӯиҝңжңҹжқҘзңӢпјҢйҡҸзқҖжҲ·з”Ёе…үеӮЁзі»з»ҹжҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢжҲ·з”Ёе…үеӮЁзі»з»ҹе°ҶжҲҗдёәеҸ‘еұ•дёӯеӣҪ家еұ…ж°‘еҸҜиҙҹжӢ…зҡ„з»ҝиүІз”өеҠӣйҖүжӢ©гҖӮйҡҸзқҖжҲ‘еӣҪжҲ·з”ЁеҲҶеёғејҸе…үдјҸиЈ…жңә规模жҢҒз»ӯжү©еӨ§пјҢеҗ„ең°ж–№ж”ҝеәңеҜ№дәҺжҲ·з”Ёе…үдјҸиЎҘиҙҙж”ҝзӯ–йҖҗжёҗеҲ°жңҹе’ҢеүҠеҮҸпјҢжҲ·з”Ёе…үдјҸе°ҶйҖҗжёҗиҝӣе…Ҙе…ЁйқўеёӮеңәеҢ–иҝҗиҗҘж—¶д»ЈгҖӮйҡҸзқҖеӨҡдёӘзңҒеёӮйҷҶз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–жӢүеӨ§еі°и°·з”өд»·пјҢ并е®Ңе–„иҷҡжӢҹз”өеҺӮжҠҖжңҜпјҢжңүеҲ©дәҺз”ЁжҲ·ејҖеұ•еі°и°·д»·е·®еҘ—еҲ©гҖҒз”ЁжҲ·дҫ§и°ғеі°зӯүз”өзҪ‘жңҚеҠЎпјҢжҸҗеҚҮжҲ·з”Ёе…үдјҸ+еӮЁиғҪйЎ№зӣ®зҡ„з»ҸжөҺж•ҲзӣҠгҖӮйў„и®ЎжңӘжқҘпјҢдёӯеӣҪеұ…ж°‘е°ҶйҖҗжёҗеңЁе®¶еәӯжҲ·з”Ёе…үдјҸзі»з»ҹеҹәзЎҖдёҠй…ҚзҪ®еӮЁиғҪзі»з»ҹпјҢдёӯеӣҪжҲ·з”ЁеӮЁиғҪеёӮеңәжңӘжқҘеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ