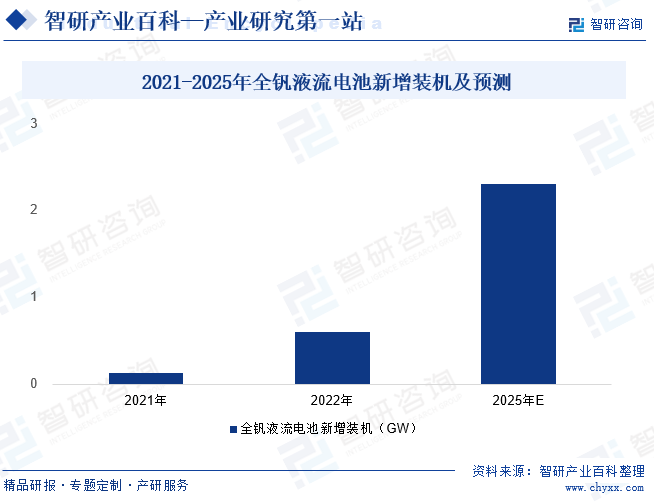

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗе’ҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж–°еһӢеӮЁиғҪжҠҖжңҜд№ҹеҸ–еҫ—дәҶжҳҫи‘—иҝӣжӯҘгҖӮдҪңдёәж–°еһӢеӮЁиғҪжҠҖжңҜзҡ„дёҖз§ҚпјҢе…Ёй’’ж¶ІжөҒз”өжұ еӣ е…¶зӢ¬зү№зҡ„дјҳеҠҝе’ҢжҪңеҠӣпјҢжӯЈйҖҗжёҗжҲҗдёәиЎҢдёҡе…іжіЁзҡ„з„ҰзӮ№гҖӮ2022е№ҙжҲ‘еӣҪе…Ёй’’ж¶ІжөҒз”өжұ ж–°еўһиЈ…жңәйҮҸдёә0.6GWпјҢиҫғ2021е№ҙеўһеҠ 0.47GWпјҢж¶ІжөҒз”өжұ еӮЁиғҪжҠҖжңҜеҚ жҜ”жҸҗеҚҮиҮі2.3%пјҢеҚ жҜ”еўһйҖҹжҳҺжҳҫеҠ еҝ«гҖӮйҡҸзқҖе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪйҖҗжӯҘиҝӣе…Ҙе•ҶдёҡеҢ–жҺЁе№ҝйҳ¶ж®өпјҢиЎҢдёҡиЈ…жңә规模д№ҹе°ҶжҢҒз»ӯжү©еӨ§гҖӮйў„и®Ў2025е№ҙе…Ёй’’ж¶ІжөҒз”өжұ ж–°еўһиЈ…жңәе°ҶиҫҫеҲ°2.3GWпјҢиЎҢдёҡдә§дёҡй“ҫеҗ„зҺҜиҠӮд№ҹжңүжңӣиҝҺжқҘиҫғеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е…Ёй’’ж¶ІжөҒз”өжұ жҳҜдёҖз§ҚйҖҡиҝҮжӯЈиҙҹжһҒз”өи§Јж¶ІдёӯдёҚеҗҢд»·жҖҒй’’зҰ»еӯҗзҡ„з”өеҢ–еӯҰеҸҚеә”жқҘе®һзҺ°з”өиғҪе’ҢеҢ–еӯҰиғҪдә’зӣёиҪ¬еҢ–зҡ„еӮЁиғҪиЈ…зҪ®гҖӮдёҺе…¶д»–еӮЁиғҪж–№ејҸеҜ№жҜ”пјҢе…Ёй’’ж¶ІжөҒз”өжұ е…·жңүй«ҳж•ҲзҺҮгҖҒй•ҝеҜҝе‘ҪгҖҒй«ҳе®үе…ЁжҖ§гҖҒжҳ“дәҺз»ҙжҠӨе’ҢеҸҜжү©еұ•жҖ§ејәзӯүдјҳзӮ№пјҢиғҪеӨҹеә”з”ЁдәҺз”өзҪ‘еӮЁиғҪгҖҒйЈҺз”өеӮЁиғҪгҖҒеӨӘйҳіиғҪеӮЁиғҪзӯүеӨҡдёӘйўҶеҹҹгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

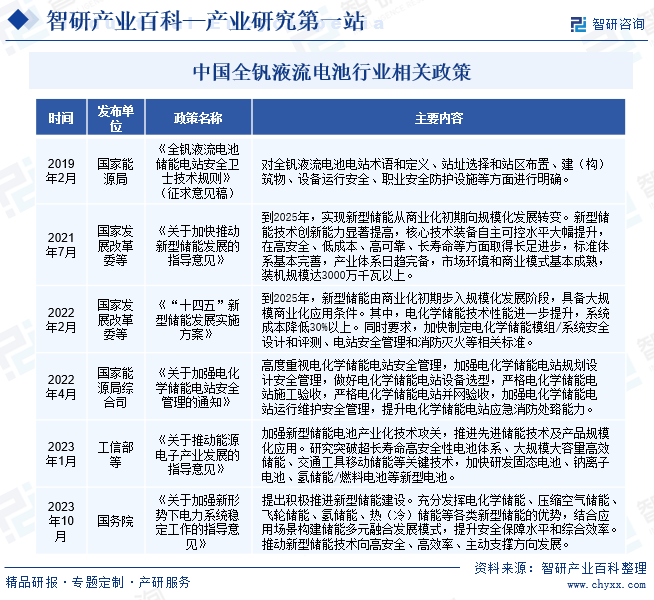

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҜ№дәҺеӮЁиғҪиЎҢдёҡзҡ„йҮҚи§ҶзЁӢеәҰж—ҘзӣҠжҸҗеҚҮпјҢ并йҖҡиҝҮдёҖзі»еҲ—ж”ҝзӯ–дёҫжҺӘжҺЁеҠЁе…¶еҝ«йҖҹеүҚиҝӣгҖӮе…¶дёӯпјҢе…Ёй’’ж¶ІжөҒз”өжұ дҪңдёәеӮЁиғҪйўҶеҹҹзҡ„дёҖйЎ№йҮҚиҰҒжҠҖжңҜпјҢеҸ—еҲ°дәҶе№ҝжіӣе…іжіЁгҖӮе…¶дёӯпјҢ2019е№ҙ2жңҲпјҢеӣҪ家иғҪжәҗеұҖе…¬ејҖеҸ‘еёғдәҶгҖҠе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪз”өз«ҷе®үе…ЁеҚ«еЈ«жҠҖжңҜ规еҲҷгҖӢпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүпјҢиҜҘж–Ү件дёҚд»…еҮёжҳҫдәҶе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪз”өз«ҷеңЁе®үе…ЁжҖ§ж–№йқўзҡ„йҮҚиҰҒжҖ§пјҢиҝҳй’ҲеҜ№з”өз«ҷзҡ„и®ҫи®ЎгҖҒе»әи®ҫгҖҒиҝҗиЎҢд»ҘеҸҠз»ҙжҠӨзӯүеҗ„дёӘзҺҜиҠӮпјҢжҸҗеҮәдәҶе…·дҪ“иҖҢиҜҰе°Ҫзҡ„е®үе…Ёж ҮеҮҶе’Ңж“ҚдҪң规иҢғгҖӮиҝҷдәӣжҢҮеҜјжҖ§ж–Ү件дёәиЎҢдёҡеҶ…зҡ„д»ҺдёҡиҖ…жҸҗдҫӣдәҶжңүеҠӣзҡ„жҠҖжңҜж”ҜжҢҒе’ҢжҳҺзЎ®зҡ„иЎҢеҠЁжҢҮеҚ—пјҢжңүеҠӣең°дҝқйҡңдәҶе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪз”өз«ҷзҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢгҖӮ2023е№ҙ1жңҲпјҢе·ҘдҝЎйғЁиҒ”еҗҲеӨҡдёӘйғЁй—Ёе…ұеҗҢеҸ‘еёғдәҶгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәдәҶеҠ ејәж–°еһӢеӮЁиғҪз”өжұ дә§дёҡеҢ–жҠҖжңҜж”»е…ізҡ„йҮҚиҰҒд»»еҠЎпјҢж—ЁеңЁжҺЁиҝӣеҢ…жӢ¬е…Ёй’’ж¶ІжөҒз”өжұ еңЁеҶ…зҡ„е…ҲиҝӣеӮЁиғҪжҠҖжңҜеҸҠдә§е“Ғзҡ„规模еҢ–еә”з”ЁгҖӮд»ҘдёҠж”ҝзӯ–зҡ„еҸ‘еёғдёҚд»…дёәе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢд№ҹдёәж•ҙдёӘеӮЁиғҪиЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

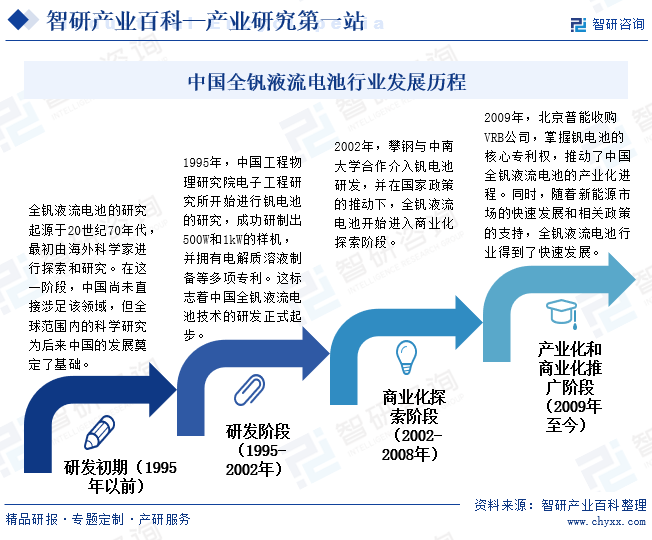

е…Ёй’’ж¶ІжөҒз”өжұ зҡ„з ”з©¶иө·жәҗдәҺ20дё–зәӘ70е№ҙд»ЈпјҢжңҖеҲқз”ұжө·еӨ–科еӯҰ家иҝӣиЎҢжҺўзҙўе’Ңз ”з©¶гҖӮеңЁиҝҷдёҖйҳ¶ж®өпјҢдёӯеӣҪе°ҡжңӘзӣҙжҺҘж¶үи¶іиҜҘйўҶеҹҹпјҢдҪҶе…ЁзҗғиҢғеӣҙеҶ…зҡ„科еӯҰз ”з©¶дёәеҗҺжқҘдёӯеӣҪзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮйҡҸзқҖй’’ж¶ІжөҒз”өжұ жҰӮеҝөзҡ„жҸҗеҮәпјҢ1995е№ҙдёӯеӣҪе·ҘзЁӢзү©зҗҶз ”з©¶йҷўз”өеӯҗе·ҘзЁӢз ”з©¶жүҖејҖеұ•дәҶзӣёе…із ”究е·ҘдҪңпјҢжҲҗеҠҹз ”еҲ¶еҮәеҠҹзҺҮдёә500Wе’Ң1kWзҡ„й’’ж¶ІжөҒз”өжұ ж ·жңәпјҢиҝҷж Үеҝ—зқҖдёӯеӣҪе…Ёй’’ж¶ІжөҒз”өжұ жҠҖжңҜзҡ„з ”еҸ‘жӯЈејҸиө·жӯҘгҖӮ

2002-2008е№ҙпјҢжҲ‘еӣҪе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡејҖеҗҜе•ҶдёҡеҢ–жҺўзҙўйҳ¶ж®өгҖӮе…¶дёӯпјҢ2002е№ҙпјҢж”Җй’ўдёҺдёӯеҚ—еӨ§еӯҰеҗҲдҪңд»Ӣе…Ҙй’’з”өжұ з ”еҸ‘пјҢеңЁеӣҪ家ж”ҝзӯ–жҺЁеҠЁдёӢпјҢжҲ‘еӣҪе…Ёй’’ж¶ІжөҒз”өжұ йҖҗжӯҘиҝӣе…Ҙе•ҶдёҡеҢ–еҲқжңҹгҖӮ2006е№ҙдёӯеӣҪ科еӯҰйҷўеӨ§иҝһеҢ–еӯҰзү©зҗҶз ”з©¶жүҖжҲҗеҠҹз ”еҲ¶дәҶ10KWиҜ•йӘҢз”өе ҶпјҢж Үеҝ—зқҖдёӯеӣҪзҡ„е…Ёй’’ж¶ІжөҒз”өжұ зі»з»ҹеҸ–еҫ—дәҶйҳ¶ж®өжҖ§зҡ„жҲҗеҠҹгҖӮ2009е№ҙпјҢеҢ—дә¬жҷ®иғҪ收иҙӯVRBе…¬еҸёпјҢжҺҢжҸЎй’’з”өжұ зҡ„ж ёеҝғдё“еҲ©жқғпјҢжҺЁеҠЁдәҶдёӯеӣҪе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дә§дёҡеҢ–иҝӣзЁӢгҖӮеҗҢж—¶пјҢйҡҸзқҖж–°иғҪжәҗеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңзӣёе…іж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡеҸ‘еұ•иҝ…йҖҹгҖӮжҲӘиҮі2023е№ҙпјҢе…Ёй’’ж¶ІжөҒз”өжұ д»ҚеӨ„дәҺе•ҶдёҡеҢ–иҝҗиҗҘзҡ„еҲқжңҹйҳ¶ж®өпјҢдҪҶе…¶еҸ‘еұ•еүҚжҷҜиў«е№ҝжіӣзңӢеҘҪгҖӮдёӯеӣҪеёӮеңәпјҢеңЁж”ҝзӯ–ж”ҜжҢҒгҖҒжҠҖжңҜеҲӣж–°е’ҢеёӮеңәйңҖжұӮзӯүеӨҡйҮҚеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢе…Ёй’’ж¶ІжөҒз”өжұ еёӮеңәжӯЈеңЁеҝ«йҖҹеҸ‘еұ•гҖӮ2022е№ҙ10жңҲпјҢе…ЁзҗғжңҖеӨ§зҡ„е…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪз”өз«ҷд№ҹе·ІеңЁиҫҪе®ҒеӨ§иҝһ并зҪ‘еҸ‘з”өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е…Ёй’’ж¶ІжөҒз”өжұ дҪңдёәдёҖз§Қж–°еһӢеӮЁиғҪжҠҖжңҜпјҢе…¶жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢж¶үеҸҠеӨҡдёӘеӯҰ科йўҶеҹҹпјҢеҰӮеҢ–еӯҰгҖҒзү©зҗҶгҖҒжқҗж–ҷ科еӯҰзӯүгҖӮз”ұдәҺе…¶жҠҖжңҜеӨҚжқӮпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’Ңж—¶й—ҙжқҘиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңдә§е“ҒжөӢиҜ•пјҢд»ҘжҺҢжҸЎе…ій”®жҠҖжңҜ并具еӨҮиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮиҝҷйңҖиҰҒе…·еӨҮејәеӨ§зҡ„з ”еҸ‘еӣўйҳҹе’Ңе®һйӘҢи®ҫж–ҪпјҢд»ҘеҸҠдё°еҜҢзҡ„жҠҖжңҜз»ҸйӘҢе’Ңдё“дёҡзҹҘиҜҶгҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’жҳҜе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„йҮҚиҰҒиҝӣе…ҘеЈҒеһ’д№ӢдёҖпјҢйҷҗеҲ¶дәҶж–°иҝӣе…ҘиҖ…еңЁиҜҘйўҶеҹҹзҡ„з«һдәүеҠӣгҖӮ

2гҖҒиө„жң¬еЈҒеһ’

е…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒеӨ§йҮҸзҡ„иө„жң¬жҠ•е…Ҙз”ЁдәҺз ”еҸ‘гҖҒз”ҹдә§зәҝе»әи®ҫгҖҒеёӮеңәжҺЁе№ҝзӯүгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖӮжӯӨеӨ–пјҢе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еӣһжҠҘе‘Ёжңҹиҫғй•ҝпјҢйңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„еёӮеңәејҖжӢ“е’ҢжҠҖжңҜз§ҜзҙҜжүҚиғҪе®һзҺ°зӣҲеҲ©гҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮи¶іеӨҹзҡ„иҙўеҠЎжүҝеҸ—иғҪеҠӣпјҢд»Ҙеә”еҜ№иҫғй•ҝзҡ„жҠ•иө„еӣһжҠҘе‘ЁжңҹгҖӮз»јдёҠжүҖиҝ°пјҢиө„жң¬еЈҒеһ’жҳҜе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„йҮҚиҰҒиҝӣе…ҘеЈҒеһ’д№ӢдёҖпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣе’ҢиҙўеҠЎжүҝеҸ—иғҪеҠӣпјҢд»Ҙеә”еҜ№жҠҖжңҜз ”еҸ‘зҡ„й«ҳжҠ•е…Ҙе’Ңй•ҝе‘ЁжңҹгҖӮ

3гҖҒж”ҝзӯ–е’Ң法规еЈҒеһ’

е…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°ж”ҝзӯ–е’Ң法规зҡ„еҪұе“ҚгҖӮж”ҝеәңеҜ№ж–°иғҪжәҗдә§дёҡзҡ„ж”ҜжҢҒе’Ңж”ҝзӯ–еҜјеҗ‘пјҢд»ҘеҸҠзҺҜдҝқ法规зҡ„жү§иЎҢеҠӣеәҰпјҢйғҪдјҡзӣҙжҺҘеҪұе“Қе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•гҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒдәҶ解并йҒөе®Ҳзӣёе…іж”ҝзӯ–е’Ң法规пјҢд»ҘиҺ·еҫ—еҗҲжі•з»ҸиҗҘиө„ж јгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е…Ёй’’ж¶ІжөҒз”өжұ дә§дёҡй“ҫз®ҖеҚ•еҲҶдёәдёҠжёёеҺҹжқҗж–ҷгҖҒдёӯжёёеҲ¶йҖ е’ҢдёӢжёёеә”з”ЁдёүдёӘйғЁеҲҶгҖӮе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дёҠжёёдё»иҰҒжҳҜеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬й’’зҹҝгҖҒзҹіеўЁзӯүгҖӮдёӯжёёдё»иҰҒжҳҜеҲ¶йҖ дјҒдёҡпјҢиҝҷдәӣдјҒдёҡиҙҹиҙЈе…Ёй’’ж¶ІжөҒз”өжұ зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дёӢжёёдё»иҰҒжҳҜеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬ж–°иғҪжәҗеҸ‘з”өгҖҒз”өзҪ‘еӮЁиғҪгҖҒе·ҘдёҡеӮЁиғҪзӯүгҖӮе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж”Җй’ўйӣҶеӣўй’’й’ӣиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қе®үе®Ғй“Ғй’ӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё е·қеЁҒйӣҶеӣўжҲҗжёқй’’й’ӣ科жҠҖжңүйҷҗе…¬еҸё еӣӣе·қеҫ·иғңйӣҶеӣўй’’й’ӣжңүйҷҗе…¬еҸё еҚ—ж–№зҹіеўЁжңүйҷҗе…¬еҸё жІіеҚ—зңҒжҳҢзӣӣжәҗзҹіеўЁејҖйҮҮжңүйҷҗе…¬еҸё еҮҜзӣӣзҹіеўЁзўіжқҗж–ҷжңүйҷҗе…¬еҸё йёЎиҘҝеёӮжұҮе®ҮзҹіеўЁиө„жәҗжңүйҷҗе…¬еҸё еӨӘиҘҝз…ӨйӣҶеӣўж°‘еӢӨе®һдёҡжңүйҷҗе…¬еҸё

ж”Җй’ўйӣҶеӣўй’’й’ӣиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қе®үе®Ғй“Ғй’ӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё е·қеЁҒйӣҶеӣўжҲҗжёқй’’й’ӣ科жҠҖжңүйҷҗе…¬еҸё еӣӣе·қеҫ·иғңйӣҶеӣўй’’й’ӣжңүйҷҗе…¬еҸё еҚ—ж–№зҹіеўЁжңүйҷҗе…¬еҸё жІіеҚ—зңҒжҳҢзӣӣжәҗзҹіеўЁејҖйҮҮжңүйҷҗе…¬еҸё еҮҜзӣӣзҹіеўЁзўіжқҗж–ҷжңүйҷҗе…¬еҸё йёЎиҘҝеёӮжұҮе®ҮзҹіеўЁиө„жәҗжңүйҷҗе…¬еҸё еӨӘиҘҝз…ӨйӣҶеӣўж°‘еӢӨе®һдёҡжңүйҷҗе…¬еҸё

дёҠжёёж–№йқўпјҢй’’зҹҝжҳҜе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дё»иҰҒеҺҹжқҗж–ҷпјӣжҲ‘еӣҪй’’зҹҝеӮЁйҮҸдё°еҜҢпјҢжҖ»дҪ“дёҠеӮЁйҮҸе’Ңдә§йҮҸеқҮдҪҚдәҺдё–з•ҢеүҚеҲ—пјҢдёәе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„дҝқйҡңпјӣжӯӨеӨ–пјҢзҹіеўЁзӯүжқҗж–ҷд№ҹжҳҜйҮҚиҰҒзҡ„дёҠжёёеҺҹжқҗж–ҷд№ӢдёҖпјҢдё»иҰҒз”ЁдәҺеҲ¶йҖ з”өжұ йҡ”иҶңгҖҒз”өжһҒзӯүе…ій”®йғЁд»¶гҖӮдёӢжёёеә”з”ЁеҸҜйҖүжӢ©жҠҖжңҜи·Ҝеҫ„иҫғеӨҡпјҢдё”еҪ“еүҚз”өеҢ–еӯҰеӮЁиғҪдё»еҠӣд»Қдёәй”ӮзҰ»еӯҗз”өжұ пјҢе…Ёй’’ж¶ІжөҒз”өжұ зҡ„еўһй•ҝзӣ®еүҚеҜ№дёӢжёёеҪұе“Қиҫғе°ҸпјҢдә§дёҡеҸҳеҢ–дё»иҰҒйӣҶдёӯеңЁдёҠжёёе’ҢдёӯжёёгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

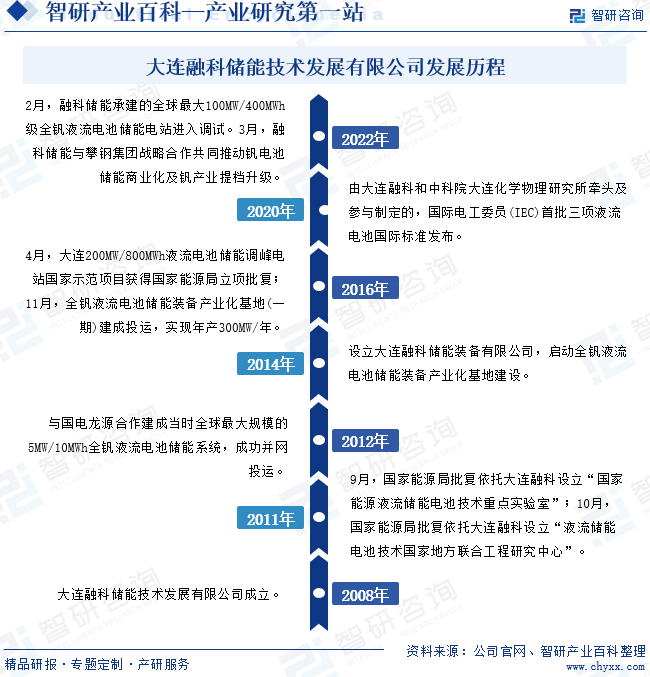

пјҲ1пјүеӨ§иҝһиһҚ科еӮЁиғҪжҠҖжңҜеҸ‘еұ•жңүйҷҗе…¬еҸё

еӨ§иҝһиһҚ科еӮЁиғҪжҠҖжңҜеҸ‘еұ•жңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢз”ұеӨ§иҝһиһҚ科еӮЁиғҪйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёе…¬еҸёе’ҢдёӯеӣҪ科еӯҰйҷўеӨ§иҝһеҢ–еӯҰзү©зҗҶз ”з©¶жүҖе…ұеҗҢз»„е»әпјҢжҳҜе…ЁзҗғйўҶе…Ҳзҡ„е…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪзі»з»ҹжңҚеҠЎе•ҶгҖӮдҪңдёәжңҖж—©ж¶үи¶ізҡ„е…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪзҡ„дјҒдёҡд№ӢдёҖпјҢиһҚ科еӮЁиғҪеқҡжҢҒд»ҘжҠҖжңҜеҲӣж–°дёәеҹәзЎҖпјҢиҺ·жү№и®ҫз«ӢеӣҪ家иғҪжәҗж¶ІжөҒеӮЁиғҪз”өжұ жҠҖжңҜйҮҚзӮ№е®һйӘҢе®Өе’ҢеӣҪ家ең°ж–№иҒ”е»әе·ҘзЁӢз ”з©¶дёӯеҝғпјҢжҳҜиҜҘжҠҖжңҜйўҶеҹҹеӣҪеҶ…еӨ–ж ҮеҮҶдё»еҜјеҲ¶е®ҡеҚ•дҪҚгҖӮзӣ®еүҚпјҢиһҚ科еӮЁиғҪе·ІеҪўжҲҗжҖ»йғЁз ”еҸ‘гҖҒжқҗж–ҷеҹәең°гҖҒиЈ…еӨҮеҹәең°зҡ„вҖңдёүдҪҚдёҖдҪ“вҖқе…Ёдә§дёҡй“ҫеҸ‘еұ•ж јеұҖгҖӮжҲӘиҮі2023е№ҙ6жңҲпјҢиһҚ科еӮЁиғҪжӢҘжңүеӣҪйҷ…гҖҒеӣҪеҶ…жҠҖжңҜдё“еҲ©300дҪҷйЎ№пјҢе»әжңүе…ЁзҗғжңҖеӨ§и§„жЁЎзҡ„е…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪиЈ…еӨҮжҷәиғҪеҲ¶йҖ еҹәең°пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺз”өзҪ‘и°ғеі°гҖҒеҸҜеҶҚз”ҹиғҪжәҗ并зҪ‘гҖҒе·Ҙе•Ҷдёҡеҫ®зҪ‘зӯүйўҶеҹҹзҡ„иҝ‘40йЎ№йҮҚзӮ№е·ҘзЁӢйЎ№зӣ®гҖӮ

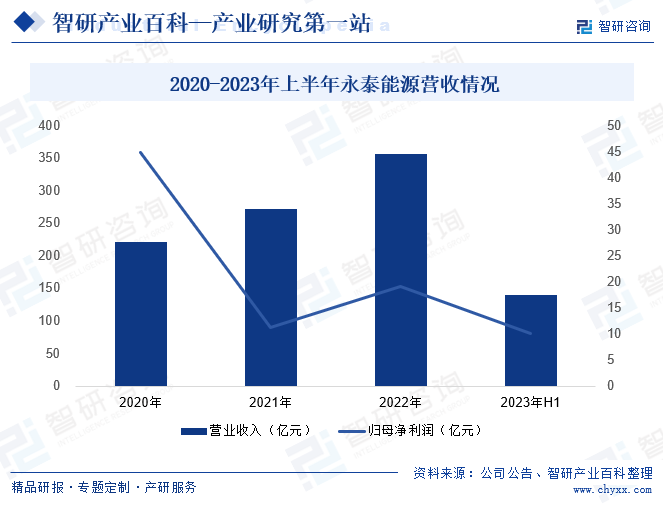

пјҲ2пјүж°ёжі°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж°ёжі°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1992е№ҙпјҢе…¬еҸёдё»иҗҘдёҡеҠЎдёәз…ӨзӮӯе’Ңз”өеҠӣдёҡеҠЎпјҢеҪўжҲҗдәҶд»Ҙз…Өз”өдә’иЎҘдёәеҹәзЎҖзҡ„з»јеҗҲиғҪжәҗз»ҸиҗҘж јеұҖгҖӮиҝ‘е№ҙжқҘпјҢж°ёжі°иғҪжәҗз§үжҢҒвҖңд»Ҙз…Өз”өдёәеҹәгҖҒд»ҘеӮЁиғҪдёәзҝјвҖқеҸ‘еұ•жҲҳз•ҘпјҢиҝӣдёҖжӯҘеӨҜе®һз…Өз”өдё»дёҡпјҢеҠ еҝ«еӮЁиғҪиҪ¬еһӢжӯҘдјҗпјҢ并еңЁ2022е№ҙзЎ®з«ӢдәҶиҒҡз„Ұе…Ёй’’ж¶ІжөҒз”өжұ гҖҒжһ„е»әеӮЁиғҪе…Ёдә§дёҡй“ҫзҡ„иҪ¬еһӢзӣ®ж ҮпјҢдҝқжҢҒдәҶе…¬еҸёз”ҹдә§з»ҸиҗҘзЁіе®ҡгҖҒдёҡеҠЎеҸ‘еұ•жҢҒз»ӯеҗ‘еҘҪгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢж°ёжі°иғҪжәҗиҗҘдёҡ收е…Ҙ139.82дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.7%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ10.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.45%гҖӮе…¶дёӯпјҢ收е…ҘдёӢж»‘дё»иҰҒзі»зҹіеҢ–иҙёжҳ“дёҡеҠЎи§„жЁЎеҗҢжҜ”еҮҸе°‘жүҖиҮҙгҖӮзӣ®еүҚпјҢе…¬еҸёжӯЈеңЁеҠ еҝ«жҺЁиҝӣе…Ёй’’ж¶ІжөҒз”өжұ е…Ёдә§дёҡй“ҫеӮЁиғҪйЎ№зӣ®е®һж–ҪдёҺиҗҪең°гҖӮе…¶дёӯпјҢе…¬еҸёжүҖеұһеј е®¶жёҜеҫ·жі°еӮЁиғҪиЈ…еӨҮжңүйҷҗе…¬еҸё1000MW/е№ҙе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪиЈ…еӨҮеҲ¶йҖ еҹәең°пјҲдёҖжңҹ300MW/е№ҙпјүе·ІдәҺ2023е№ҙ6жңҲеә•еҰӮжңҹејҖе·Ҙе»әи®ҫпјҢиҜҘйЎ№зӣ®иҫҫдә§еҗҺе°ҶеҚ жҚ®зӣ®еүҚеӣҪеҶ…10%е·ҰеҸізҡ„еёӮеңәд»ҪйўқгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°еһӢеӮЁиғҪжҠҖжңҜеҫ—еҲ°дәҶиҝ…зҢӣеҸ‘еұ•пјҢиЈ…жңә规模дёҚж–ӯжү©еӨ§гҖӮзү№еҲ«жҳҜд»Ҙз”өеҢ–еӯҰеӮЁиғҪдёәд»ЈиЎЁзҡ„ж–°еһӢеӮЁиғҪпјҢеңЁеӣҪеҶ…еӮЁиғҪеёӮеңәдёӯзҡ„еҚ жҜ”йҖҗе№ҙж”ҖеҚҮгҖӮ2022е№ҙд»Ҙз”өеҢ–еӯҰеӮЁиғҪдёәд»ЈиЎЁзҡ„ж–°еһӢеӮЁиғҪеңЁеӣҪеҶ…еӮЁиғҪеёӮеңәзҡ„еҚ жҜ”е·ІиҫҫеҲ°21.9%гҖӮеңЁж–°еһӢеӮЁиғҪдёӯпјҢй”ӮзҰ»еӯҗз”өжұ еҚ жҜ”жңҖеӨ§пјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ еҚ ж–°еһӢеӮЁиғҪжҜ”йҮҚиҫҫеҲ°94.0%пјҢж¶ІжөҒз”өжұ еҚ жҜ”1.2%пјҢеҺӢзј©з©әж°”еҚ жҜ”1.5%гҖӮд»Һ2022е№ҙеӣҪеҶ…ж–°еўһеӮЁиғҪиЈ…жңәжҠҖжңҜеҚ жҜ”жқҘзңӢпјҢй”ӮзҰ»еӯҗз”өжұ еӮЁиғҪжҠҖжңҜеҚ жҜ”иҫҫ94.2%пјҢд»ҚеӨ„дәҺз»қеҜ№дё»еҜјең°дҪҚпјҢиҖҢ2022е№ҙжҲ‘еӣҪе…Ёй’’ж¶ІжөҒз”өжұ ж–°еўһиЈ…жңәйҮҸдёә0.6GWпјҢиҫғ2021е№ҙеўһеҠ 0.47GWпјҢж¶ІжөҒз”өжұ еӮЁиғҪжҠҖжңҜеҚ жҜ”жҸҗеҚҮиҮі2.3%пјҢеҚ жҜ”еўһйҖҹжҳҺжҳҫеҠ еҝ«гҖӮе…Ёй’’ж¶ІжөҒз”өжұ жҳҜжҲ‘еӣҪдёӢдёҖйҳ¶ж®өж–°иғҪжәҗеӮЁиғҪжҠҖжңҜзҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮйҡҸзқҖе…Ёй’’ж¶ІжөҒз”өжұ еӮЁиғҪйҖҗжӯҘиҝӣе…Ҙе•ҶдёҡеҢ–жҺЁе№ҝйҳ¶ж®өпјҢиЎҢдёҡиЈ…жңә规模д№ҹе°ҶжҢҒз»ӯжү©еӨ§гҖӮйў„и®Ў2025е№ҙе…Ёй’’ж¶ІжөҒз”өжұ ж–°еўһиЈ…жңәе°ҶиҫҫеҲ°2.3GWпјҢиЎҢдёҡдә§дёҡй“ҫеҗ„зҺҜиҠӮд№ҹжңүжңӣиҝҺжқҘиҫғеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёҠжёёиө„жәҗеӮЁйҮҸдё°еҜҢдё”иҮӘдё»еҸҜжҺ§

дёӯеӣҪдёәй’’з”ҹдә§дёҺж¶Ҳиҙ№еӨ§еӣҪпјҢй’’иө„жәҗиҮӘдё»еҸҜжҺ§гҖӮж №жҚ®USGSзҡ„дј°з®—пјҢжҲӘиҮі2022е№ҙеә•дёӯеӣҪй’’еӮЁйҮҸ规模зәҰдёә950дёҮеҗЁпјҢеңЁе…ЁзҗғеӮЁйҮҸдёӯзҡ„еҚ жҜ”зәҰдёә37.2%пјӣиҖҢд»Һдә§йҮҸжқҘзңӢпјҢ2022е№ҙдёӯеӣҪй’’дә§йҮҸиҫҫеҲ°7дёҮеҗЁпјҢеҚ е…Ёзҗғй’’жҖ»дә§йҮҸзҡ„жҜ”йҮҚзәҰдёә70%пјҢеӣ жӯӨж— и®әжҳҜд»ҺеӮЁйҮҸиҝҳжҳҜдә§иғҪзҡ„и§’еәҰеҮәеҸ‘пјҢжҲ‘еӣҪеҜ№й’’иө„жәҗеқҮжңүиҫғејәзҡ„жҺҢжҺ§иғҪеҠӣгҖӮзӣёиҫғиҖҢиЁҖпјҢ2022е№ҙеӣҪеҶ…й”Ӯиө„жәҗеӮЁйҮҸе…ЁзҗғеҚ жҜ”дёҚи¶і10%пјҢдә§йҮҸеҚ жҜ”дёҚеҲ°15%пјҢй”Ӯз”өдә§дёҡй“ҫеҜ№жө·еӨ–зҹҝдә§иө„жәҗзҡ„дҫқиө–иҫғејәгҖӮз»јдёҠжүҖиҝ°пјҢдёӯеӣҪеңЁй’’иө„жәҗж–№йқўзҡ„дё°еҜҢеӮЁйҮҸе’ҢејәеӨ§дә§иғҪдёәе…¶е…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеҫ—еӨ©зӢ¬еҺҡзҡ„дјҳеҠҝгҖӮ

пјҲ2пјүеӮЁиғҪе»әи®ҫйңҖжұӮжҢҒз»ӯжү©еј

йЈҺз”өе’Ңе…үдјҸеҸ‘з”өдҪңдёәжё…жҙҒиғҪжәҗзҡ„д»ЈиЎЁпјҢе…·жңүе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ然иҖҢпјҢе®ғ们зҡ„дёҚзЁіе®ҡжҖ§д№ҹз»ҷз”өзҪ‘зі»з»ҹеёҰжқҘдәҶиҜёеӨҡжҢ‘жҲҳгҖӮеӣ жӯӨпјҢеӮЁиғҪжҠҖжңҜдҪңдёәйҮҚиҰҒзҡ„и°ғеі°жүӢж®өпјҢеңЁиғҪжәҗиҪ¬еһӢдёӯжү®жј”зқҖдёҚеҸҜжҲ–зјәзҡ„и§’иүІгҖӮйҡҸзқҖйЈҺз”өе’Ңе…үдјҸиЈ…жңәе®№йҮҸзҡ„дёҚж–ӯжҸҗеҚҮпјҢеҗ„зңҒеёӮзҡ„ж¶ҲзәіиғҪеҠӣйқўдёҙзқҖжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҝҷд№ҹж„Ҹе‘ізқҖеӮЁиғҪйңҖжұӮе°ҶйҡҸд№ӢжҖҘеү§еўһй•ҝгҖӮе°Ҫз®ЎжҠҪж°ҙи“„иғҪзӣ®еүҚд»ҚжҳҜеӮЁиғҪзҡ„дё»иҰҒеҪўејҸпјҢдҪҶе…¶иҮӘиә«еӯҳеңЁзқҖдёҖе®ҡзҡ„еұҖйҷҗжҖ§пјҢеҰӮең°зҗҶжқЎд»¶йҷҗеҲ¶гҖҒе»әи®ҫе‘Ёжңҹй•ҝзӯүгҖӮеӣ жӯӨпјҢйҡҸзқҖиЎҢдёҡзҡ„ж•ҙдҪ“жү©еј е’ҢеҸ‘еұ•пјҢж–°еһӢеӮЁиғҪжҠҖжңҜжӯЈжӯҘе…Ҙеҝ«йҖҹеҸ‘еұ•зҡ„иҪЁйҒ“пјҢиҝҷдёәй’’ж¶ІжөҒз”өжұ зӯүйҖӮеҗҲе»әйҖ еӨ§еһӢз”өеҢ–еӯҰеӮЁиғҪи®ҫж–Ҫзҡ„жҠҖжңҜеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүе…Ёй’’ж¶ІжөҒз”өжұ еҸ‘еұ•жҪңеҠӣе·ЁеӨ§

е…Ёй’’ж¶ІжөҒз”өжұ еңЁеӮЁиғҪйўҶеҹҹдёӯд»Ҙе…¶еҚ“и¶Ҡзҡ„жҖ§иғҪе’ҢеӨҡйЎ№дјҳеҠҝи„ұйў–иҖҢеҮәгҖӮе…¶жңҖжҳҫи‘—зҡ„зү№зӮ№еҢ…жӢ¬й«ҳе®үе…ЁжҖ§гҖҒй•ҝеҜҝе‘Ҫд»ҘеҸҠеҮәиүІзҡ„зҒөжҙ»жҖ§пјҢиҝҷдәӣзү№иҙЁдҪҝеҫ—е…Ёй’’ж¶ІжөҒз”өжұ еңЁдј—еӨҡеӮЁиғҪжҠҖжңҜдёӯзӢ¬ж ‘дёҖеёңпјҢзү№еҲ«йҖӮеҗҲдәҺйӮЈдәӣеҜ№е®үе…ЁжҖ§жңүзқҖжһҒй«ҳиҰҒжұӮзҡ„еңәеҗҲгҖӮе…Ёй’’ж¶ІжөҒз”өжұ еҮӯеҖҹе…¶й«ҳе®үе…ЁжҖ§гҖҒй•ҝеҜҝе‘Ҫе’ҢзҒөжҙ»жҖ§зӯүзӢ¬зү№дјҳеҠҝпјҢеңЁеӮЁиғҪйўҶеҹҹдёӯеұ•зҺ°еҮәдәҶе·ЁеӨ§зҡ„еә”з”ЁжҪңеҠӣе’ҢеүҚжҷҜгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе…Ёй’’ж¶ІжөҒз”өжұ зҡ„жҲҗжң¬иҫғй«ҳ

дҪңдёәдёҖз§Қж–°е…ҙзҡ„з”өжұ жҠҖжңҜпјҢе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡеҸ‘еұ•иҝҮзЁӢдёӯпјҢйқўдёҙиҫғеӨ§зҡ„жҲҗжң¬еҺӢеҠӣгҖӮе…Ёй’’ж¶ІжөҒз”өжұ зҡ„еҲ¶йҖ иҝҮзЁӢйңҖиҰҒй«ҳзІҫеәҰзҡ„и®ҫеӨҮе’Ңе·ҘиүәпјҢиҝҷеҜјиҮҙдәҶиҫғй«ҳзҡ„еҲқе§ӢжҠ•иө„жҲҗжң¬гҖӮе…¶ж¬ЎпјҢеңЁиҝҗиҗҘе’Ңз»ҙжҠӨж–№йқўпјҢе…Ёй’’ж¶ІжөҒз”өжұ йңҖиҰҒе®ҡжңҹжӣҙжҚўз”өи§ЈиҙЁе’Ңз»ҙдҝ®и®ҫеӨҮпјҢиҝҷд№ҹеўһеҠ дәҶй•ҝжңҹиҝҗиҗҘзҡ„жҲҗжң¬гҖӮжӯӨеӨ–пјҢе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дё»иҰҒеҺҹж–ҷй’’жҳҜдёҖз§ҚзЁҖжңүйҮ‘еұһпјҢе…¶ејҖйҮҮе’ҢеҠ е·ҘжҲҗжң¬зӣёеҜ№иҫғй«ҳпјҢиҝҷд№ҹеҪұе“ҚдәҶе…Ёй’’ж¶ІжөҒз”өжұ зҡ„жҲҗжң¬жҺ§еҲ¶гҖӮеӣ жӯӨпјҢйҷҚдҪҺжҲҗжң¬жҳҜе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡйқўдёҙзҡ„дёҖдёӘйҮҚиҰҒжҢ‘жҲҳгҖӮ

пјҲ2пјүиЎҢдёҡжҠҖжңҜд»Қжңүеҫ…жҸҗеҚҮ

е…Ёй’’ж¶ІжөҒз”өжұ жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢзӣ®еүҚиЎҢдёҡд»ҚйқўдёҙдёҖдәӣе…ій”®зҡ„жҠҖжңҜжҢ‘жҲҳпјҢиҝҷдәӣй—®йўҳеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶе…¶жҖ§иғҪзҡ„иҝӣдёҖжӯҘжҸҗеҚҮе’Ңе•ҶдёҡеҢ–еә”з”Ёзҡ„жӢ“еұ•гҖӮе…¶дёӯпјҢй’’зҰ»еӯҗзҡ„жё—йҖҸжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒй—®йўҳгҖӮз”ұдәҺе…Ёй’’ж¶ІжөҒз”өжұ дҪҝз”Ёй’’зҰ»еӯҗдҪңдёәдё»иҰҒзҡ„еҸҚеә”зү©иҙЁпјҢиҖҢеңЁе……ж”ҫз”өиҝҮзЁӢдёӯпјҢй’’зҰ»еӯҗеҸҜиғҪдјҡеҸ‘з”ҹжё—йҖҸзҺ°иұЎпјҢеҜјиҮҙз”өжұ жҖ§иғҪзҡ„дёӢйҷҚгҖӮеӣ жӯӨпјҢеҰӮдҪ•жңүж•Ҳең°жҺ§еҲ¶й’’зҰ»еӯҗзҡ„жё—йҖҸпјҢжҸҗй«ҳз”өжұ зҡ„еҫӘзҺҜеҜҝе‘Ҫе’ҢзЁіе®ҡжҖ§пјҢжҳҜе…Ёй’’ж¶ІжөҒз”өжұ жҠҖжңҜйңҖиҰҒи§ЈеҶізҡ„дёҖдёӘйҮҚиҰҒй—®йўҳгҖӮ

пјҲ3пјүеӣҪеҶ…еӮЁиғҪе•ҶдёҡжЁЎејҸе°ҡжңӘе®Ңе…Ёе»әз«Ӣ

еҪ“еүҚпјҢжҲ‘еӣҪеӮЁиғҪе•ҶдёҡжЁЎејҸе°ҡжңӘе®Ңе…Ёе»әз«ӢпјҢи®ёеӨҡжҪңеңЁзҡ„з”ЁжҲ·еҜ№еӮЁиғҪжҠҖжңҜзҡ„жҠ•иө„жҢҒи°Ёж…ҺжҖҒеәҰгҖӮиҝҷеҜјиҮҙе…Ёй’’ж¶ІжөҒз”өжұ еңЁеёӮеңәжҺЁе№ҝе’Ңеә”з”Ёж–№йқўйқўдёҙдёҖе®ҡзҡ„еӣ°йҡҫгҖӮдёҺжӯӨеҗҢж—¶пјҢеӮЁиғҪжҠҖжңҜзҡ„з ”еҸ‘йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒпјҢиҖҢзӣ®еүҚеӣҪеҶ…еӮЁиғҪиЎҢдёҡзҡ„жҠ•иө„жё йҒ“жңүйҷҗпјҢе•ҶдёҡжЁЎејҸзҡ„дёҚзЎ®е®ҡжҖ§еўһеҠ дәҶжҠ•иө„йЈҺйҷ©пјҢйҷҗеҲ¶дәҶеҜ№е…Ёй’’ж¶ІжөҒз”өжұ жҠҖжңҜзҡ„з ”еҸ‘жҠ•е…ҘгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡиҝҳеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢеёӮеңәд»ҪйўқзӣёеҜ№еҲҶж•ЈгҖӮе…¶дёӯпјҢиһҚ科еӮЁиғҪеҮӯеҖҹйўҶе…Ҳзҡ„жҠҖжңҜе®һеҠӣе’ҢеҲӣж–°иғҪеҠӣпјҢи„ұйў–иҖҢеҮәпјҢжҲҗдёәе…Ёзҗғе”ҜдёҖжҺҢжҸЎе…Ёй’’ж¶ІжөҒз”өжұ е®Ңж•ҙиҮӘдё»зҹҘиҜҶдә§жқғзҡ„дјҒдёҡпјҢеңЁиЎҢдёҡз«һдәүдёӯеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮеҸ—дёӢжёёйңҖжұӮеёҰеҠЁеҪұе“ҚпјҢ2022е№ҙд»ҘжқҘпјҢе…Ёй’’ж¶ІжөҒз”өжұ дә§дёҡй“ҫдјҒдёҡиһҚиө„зҒ«зғӯпјҢй’’иө„жәҗдјҒдёҡд№ҹеңЁз§ҜжһҒеёғеұҖе…Ёй’’ж¶ІжөҒз”өжұ еёӮеңәпјҢеёҢжңӣйҖҡиҝҮиө„жәҗж•ҙеҗҲе’ҢжҠҖжңҜеҲӣж–°пјҢжҠўеҚ еёӮеңәе…ҲжңәгҖӮеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢдёҠжө·з”өж°”гҖҒжҳ“жҲҗж–°иғҪгҖҒжһ—жәҗйӣҶеӣўгҖҒеҢ—дә¬еҫ·жі°зӯүдә§дёҡй“ҫдёҠзҡ„зҹҘеҗҚдјҒдёҡпјҢзә·зә·е®Јеёғжү©дә§и®ЎеҲ’гҖӮйҡҸзқҖд»ҘдёҠдјҒдёҡжҢҒз»ӯжү©еӨ§з”ҹдә§и§„жЁЎгҖҒдјҳеҢ–дә§е“Ғз»“жһ„гҖҒжҸҗеҚҮжҠҖжңҜж°ҙе№ізӯүпјҢе…Ёй’’ж¶ІжөҒз”өжұ зҡ„дә§иғҪе’ҢеёӮеңәз«һдәүеҠӣе°ҶиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еӮЁиғҪжҳҜдҝқйҡңеӣҪ家иғҪжәҗе®үе…ЁпјҢдҝғиҝӣвҖңеҸҢзўівҖқзӣ®ж Үе®һзҺ°зҡ„йҮҚиҰҒж”Ҝж’‘гҖӮйҡҸзқҖе…ЁзҗғиғҪжәҗз»“жһ„зҡ„иҪ¬еһӢгҖҒжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁгҖҒж”ҝеәңж”ҝзӯ–зҡ„ж”ҜжҢҒд»ҘеҸҠдә§дёҡй“ҫзҡ„е®Ңе–„зӯүеӨҡйҮҚеӣ зҙ зҡ„е…ұеҗҢдҪңз”ЁпјҢе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҡ„жңӘжқҘеёӮеңә规模жңүжңӣжҢҒз»ӯжү©еӨ§гҖӮзӣ®еүҚпјҢе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡжӯЈеӨ„дәҺе•ҶдёҡеҢ–еҲқжңҹйҳ¶ж®өпјҢиҝҷж„Ҹе‘ізқҖе…¶йҷҚжң¬з©әй—ҙд»Қ然еҚҒеҲҶе……и¶ігҖӮжңӘжқҘпјҢиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝе°Ҷдё»иҰҒйӣҶдёӯеңЁжҠҖжңҜеҲӣж–°е’ҢйҷҚжң¬еўһж•ҲдёҠгҖӮйҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜз ”еҸ‘е’ҢдјҳеҢ–пјҢе…Ёй’’ж¶ІжөҒз”өжұ зҡ„жҖ§иғҪе°Ҷеҫ—еҲ°жҸҗеҚҮпјҢеҗҢж—¶е…¶еҲ¶йҖ жҲҗжң¬д№ҹе°ҶйҖҗжӯҘйҷҚдҪҺгҖӮиҝҷе°ҶдҪҝе…Ёй’’ж¶ІжөҒз”өжұ еңЁиғҪжәҗеӮЁеӯҳйўҶеҹҹзҡ„еә”з”ЁжӣҙеҠ е№ҝжіӣпјҢеёӮеңәз«һдәүеҠӣд№ҹе°ҶиҝӣдёҖжӯҘеўһејәгҖӮжӯӨеӨ–пјҢйҡҸзқҖе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡз”ҹдә§и§„жЁЎзҡ„йҖҗжӯҘжү©еӨ§пјҢ其规模ж•Ҳеә”е°ҶйҖҗжёҗжҳҫзҺ°гҖӮиҝҷе°ҶжңүеҠ©дәҺиҝӣдёҖжӯҘйҷҚдҪҺе…Ёй’’ж¶ІжөҒз”өжұ зҡ„жҲҗжң¬пјҢжҸҗй«ҳе…¶жҖ§д»·жҜ”пјҢд»ҺиҖҢжҺЁеҠЁе…¶еңЁиғҪжәҗеӮЁеӯҳйўҶеҹҹзҡ„жӣҙе№ҝжіӣеә”з”ЁгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪе…Ёй’’ж¶ІжөҒз”өжұ иЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡй•ҝж—¶еӮЁиғҪйңҖжұӮж—әзӣӣпјҢе…Ёй’’ж¶ІжөҒз”өжұ дә§дёҡеҢ–еҠ еҝ« [еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)